Marktgröße und Marktanteil für retinale Biologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

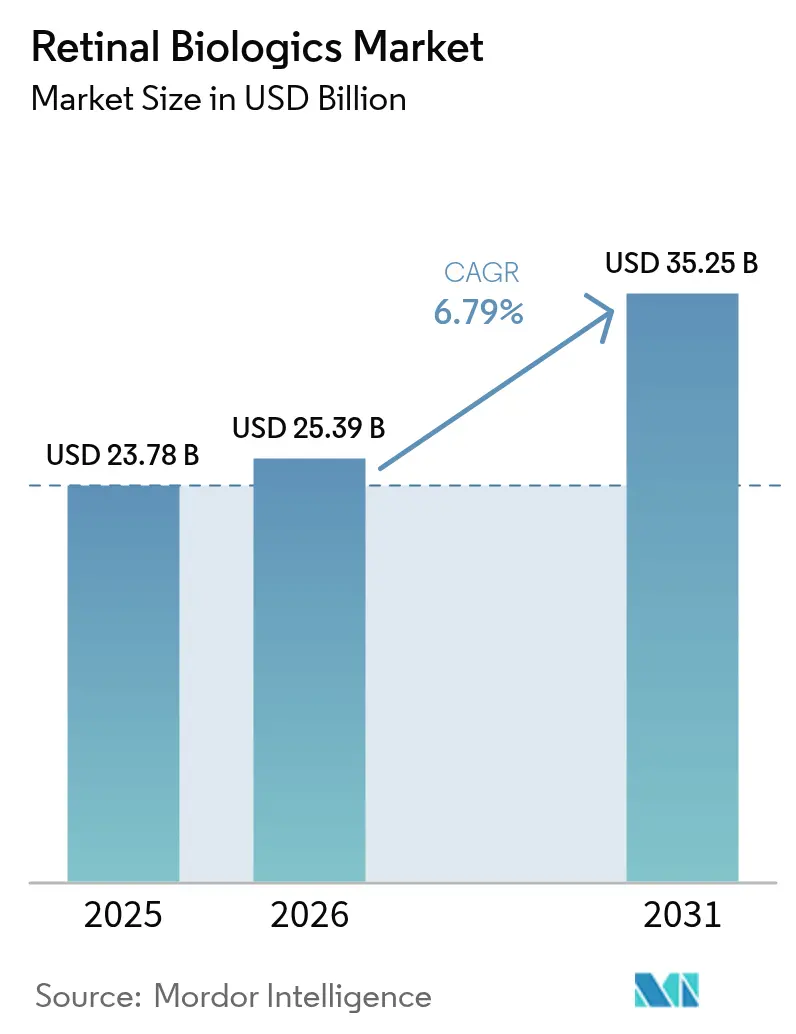

| Marktgröße (2026) | 25.39 Milliarden US-Dollar |

| Marktgröße (2031) | 35.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für retinale Biologika durch Mordor Intelligence

Die Marktgröße für retinale Biologika wird im Jahr 2026 auf 25,39 Milliarden USD geschätzt und wächst gegenüber dem Wert von 23,78 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 35,25 Milliarden USD zeigen, und einer CAGR von 6,79 % über den Zeitraum 2026–2031. Das Wachstum wird getragen durch eine alternde Bevölkerung, die die Prävalenz der altersbedingten Makuladegeneration (AMD) erhöht, einen Anstieg der Diabetesfälle, der die Zahl der Patienten mit diabetischer Retinopathie vergrößert, sowie bahnbrechende Zulassungen für Gentherapien und Langzeitplattformen, die eine dauerhafte Wirksamkeit mit weniger Injektionen versprechen. Biosimilar-Markteinführungen, insbesondere fünf von der FDA im Jahr 2024 zugelassene Aflibercept-Versionen, gestalten die Wettbewerbsökonomie neu, während einmalige Interventionen wie Revakinagen-Taroretcel-lwey (ENCELTO) beginnen, in Kliniken zu erscheinen. Die Investitionsdynamik hat sich beschleunigt, veranschaulicht durch Mercks Übernahme von EyeBio für 3 Milliarden USD und Cencoras Kauf von Retina Consultants of America für 4,6 Milliarden USD, was das Vertrauen in den Markt für retinale Biologika unterstreicht. Makrofaktoren wie von Kostenträgern aufgestellte Stufentherapieregeln, die den Zugang zu Premium-Wirkstoffen verzögern, sowie Produktionsengpässe, die die Abfüll- und Verarbeitungskapazitäten für sterile Produkte einschränken, dämpfen den Wachstumsausblick, haben jedoch die Marktentwicklung für retinale Biologika nicht entgleisen lassen.

Wesentliche Erkenntnisse des Berichts

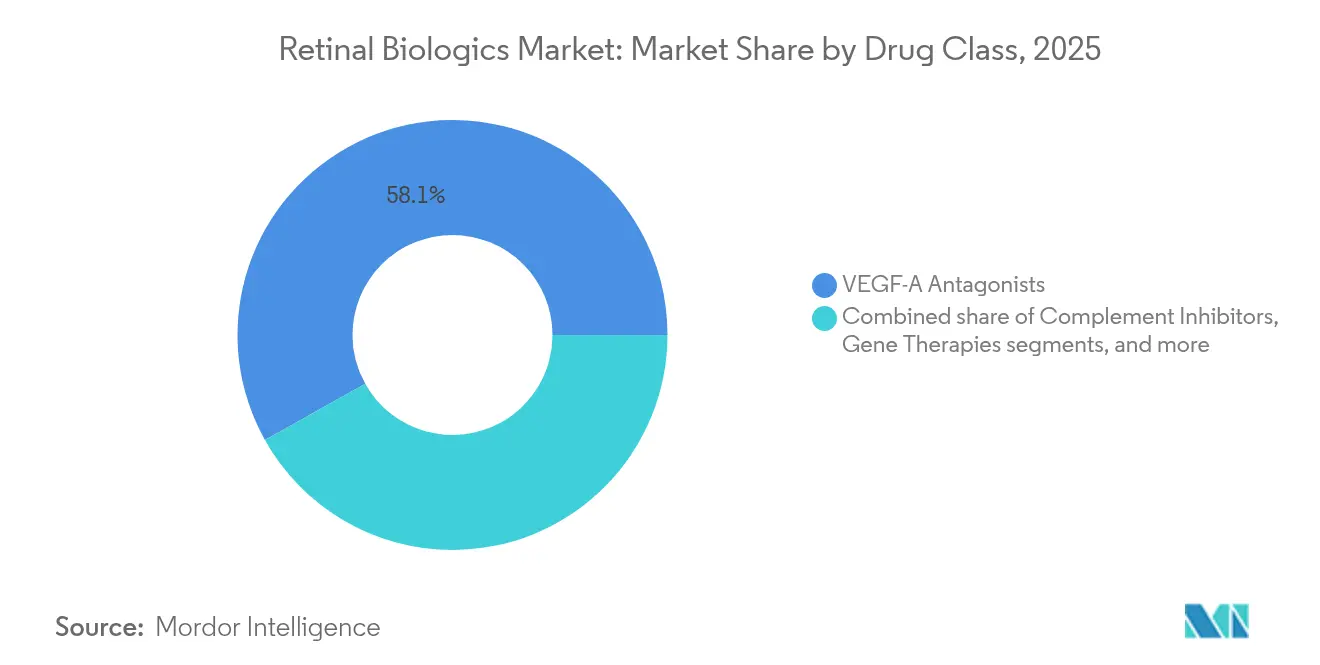

- Nach Wirkstoffklasse: VEGF-A-Antagonisten führten im Jahr 2025 mit einem Marktanteil von 58,12 % im Markt für retinale Biologika, während Gentherapien bis 2031 voraussichtlich mit einer CAGR von 13,09 % wachsen werden.

- Nach Molekültyp: Monoklonale Antikörper hatten im Jahr 2025 einen Anteil von 45,74 % an der Marktgröße für retinale Biologika; Genvektoren werden mit einer CAGR von 11,98 % bis 2031 am schnellsten wachsen.

- Nach Indikation: AMD hielt im Jahr 2025 einen Anteil von 52,02 %, dennoch wird für die diabetische Retinopathie im Zeitraum 2026–2031 die höchste CAGR von 8,94 % prognostiziert.

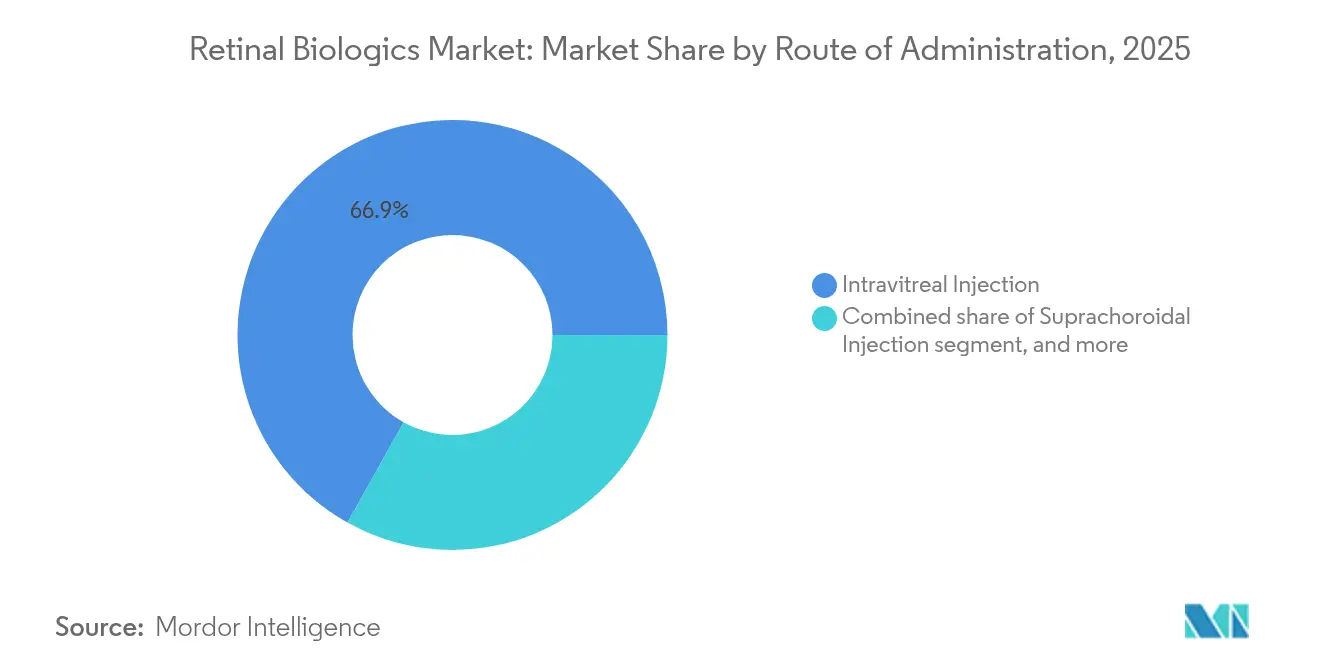

- Nach Verabreichungsweg: Intravitreale Injektionen dominierten im Jahr 2025 mit einem Anteil von 66,88 % an der Marktgröße für retinale Biologika, während die suprachoroidale Verabreichung mit einer CAGR von 9,78 % voranschreiten wird.

- Nach Vertriebskanal: Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 52,11 %; Fachkliniken werden mit einer CAGR von 8,76 % bis 2031 am schnellsten wachsen.

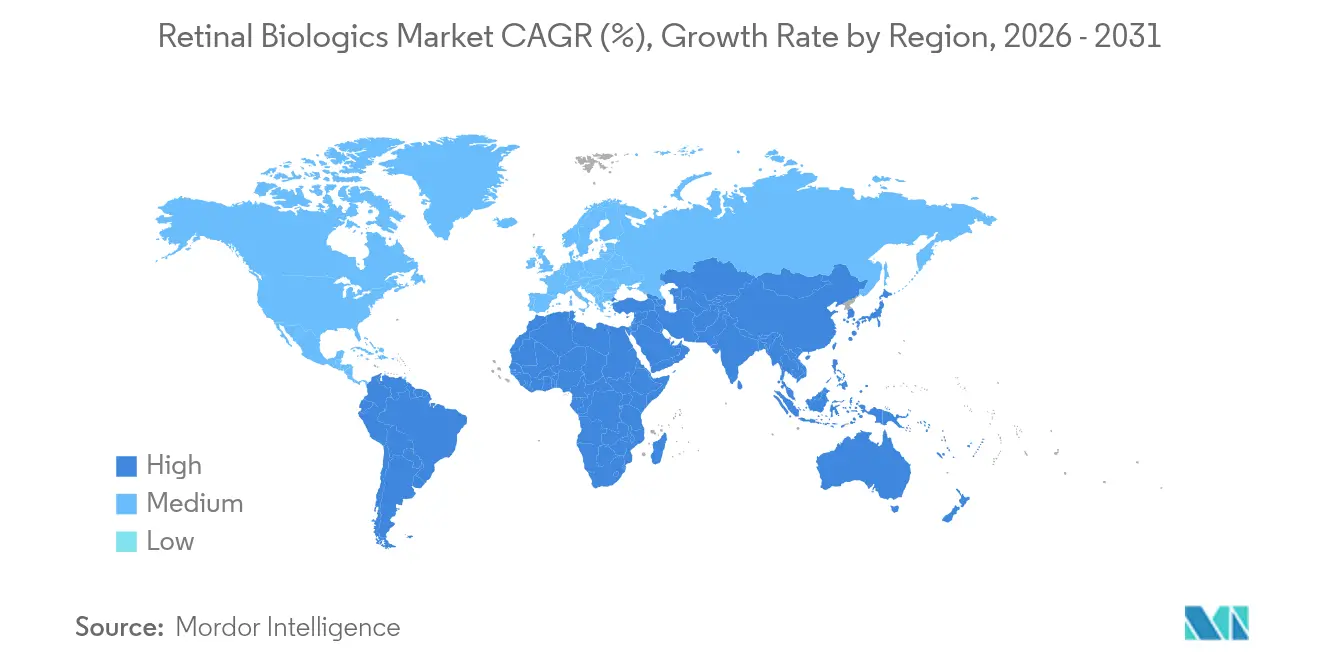

- Nach Geografie: Nordamerika erfasste im Jahr 2025 39,21 % der Marktgröße für retinale Biologika; Asien-Pazifik wird das Wachstum mit einer CAGR von 8,12 % über den Prognosezeitraum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für retinale Biologika

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Rasanter Anstieg der Belastung durch retinale Erkrankungen und der diabetischen Bevölkerung | +1.8% | Global; am stärksten in Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigter F&E-Output und FDA/EMA-Zulassungen neuartiger Biologika | +1.5% | Nordamerika, EU; Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungsstruktur treibt AMD-Fälle an | +1.2% | Global; konzentriert in Industriemärkten | Langfristig (≥ 4 Jahre) |

| Starke klinische Akzeptanz von Anti-VEGF-Injektionen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Langzeitverabreichungsplattformen erschließen neue Patientenpools | +0.7% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Von Kostenträgern gesteuerter Biosimilar-Einsatz in kostenempfindlichen Regionen | +0.6% | Europa und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg der Belastung durch retinale Erkrankungen und der diabetischen Bevölkerung

Die zunehmende Diabetesprävalenz treibt die diabetische Retinopathie an, die eine CAGR von 9,26 % verzeichnet und nun die am schnellsten wachsende Indikation im Markt für retinale Biologika darstellt. Schwellenländer verzeichnen parallele Fortschritte bei der Diagnosekapazität, die latente Krankheitspools aufdecken. Einmalige Modalitäten wie ABBV-RGX-314 zeigten klinisch bedeutsame Verbesserungen[1]Maricruz Odio-Herrera, „Gentherapie bei diabetischer Retinopathie und diabetischem Makulaödem: Eine Aktualisierung,” Journal of Clinical Medicine, mdpi.com bei Schweregradeinstufungen der diabetischen Retinopathie in der ALTITUDE-Studie, wodurch sehbedrohende Ereignisse reduziert und geringere Lebenszeit-Behandlungskosten angedeutet wurden. Kostenträger sehen einen Nutzen angesichts der wirtschaftlichen Belastung von 134,2 Milliarden USD, die allein in den Vereinigten Staaten mit Sehverlust verbunden ist. Die Märkte im asiatisch-pazifischen Raum stehen vor dem steilsten Anstieg, kombiniert mit hohen Myopieraten und beschleunigten Stoffwechselerkrankungen. Die langfristige Entwicklung dieses Treibers unterstützt eine anhaltende Nachfrage nach Biologika mit dauerhafter Wirksamkeit.

Beschleunigter F&E-Output und FDA/EMA-Zulassungen neuartiger Biologika

Regulatorischer Schwung untermauert eine lebhafte Pipeline. Im März 2025 ließ die FDA ENCELTO für Makuläre Teleangiektasie Typ 2 zu und schuf damit einen genbasierten Präzedenzfall. Die positiven Stellungnahmen der EMA für OCU410 und OCU410ST stärken einen harmonisierten europäischen Weg für fortschrittliche Therapien. Kapital fließt in Kapazitäten: Ritedose investiert 81 Millionen USD in Blas-Form-Füll-Dicht-Linien, die in der Lage sind, 2,6 Milliarden ophthalmologische Einheiten jährlich zu produzieren. KI-gesteuertes Studiendesign, veranschaulicht durch Kooperationen von RetinAI mit Boehringer Ingelheim, erhöht die Erfolgsaussichten. Zusammen erhöhen diese Faktoren die Innovationsgeschwindigkeit und verbreitern den Markt für retinale Biologika.

Alternde Bevölkerungsstruktur treibt AMD-Fälle an

Die globalen AMD-Fälle werden bis 2040 die 288-Millionen-Grenze überschreiten, und die geografische Atrophie betrifft bereits etwa 5 Millionen Menschen, was eine große, stabile adressierbare Bevölkerung sicherstellt. Industrieländer tragen die höchste Inzidenz, aber Schwellenmärkte altern rasch. Die Komplementhemmung hat Eingang in die klinische Praxis gefunden, wobei Pegcetacoplan die Progression der geografischen Atrophie über 3 Jahre um 25 % reduzierte, obwohl Wachsamkeit gegenüber seltenen Vaskulitisereignissen entscheidend bleibt. Koreanische Forschung zum PROX1-neutralisierenden Antikörper CLZ001 deutet auf regenerative Möglichkeiten hin, die über bestehende Paradigmen hinausgehen, da in präklinischen Modellen eine sechsmonatige Sehwiederherstellung beobachtet wurde. Demographische Unausweichlichkeit und wissenschaftlicher Fortschritt tragen gemeinsam zur AMD-bedingten Nachfrage bei.

Starke klinische Akzeptanz von Anti-VEGF-Injektionen

Anti-VEGF-Injektionen haben einen fest verankerten Status und bildeten 2024 die Grundlage für 67,52 % der Marktgröße für retinale Biologika, obwohl Behandlungsmüdigkeit als anerkannte Einschränkung gilt. Hochdosiertes Aflibercept (8 mg) verlängert die Wiederbehandlungsintervalle ohne neue Sicherheitsprobleme[2]Laura Hoffmann, „Hochdosiertes Aflibercept (8 mg) im Zusammenhang mit intraokularer Entzündung (IOI) – Eine Fallserie,” BMC Ophthalmology, biomedcentral.com, während Faricimab durch duale VEGF-A/Ang-2-Hemmung Marktanteile gewinnt. Port-Delivery-Plattformen wie Susvimo bieten zusätzlichen Komfort, indem sie die Injektionshäufigkeit reduzieren. Die tief verwurzelte klinische Vertrautheit stützt weiterhin den Markt für retinale Biologika, auch wenn Modalitäten der nächsten Generation um ihre Position wetteifern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Strenge regulatorische Hürden und Investitionsintensität | -1.3% | Global; am ausgeprägtesten in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedingte Kennzeichnungsaktualisierungen | -0.8% | Global; akut während der Nachmarktsüberwachung | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der sterilen Abfüll- und Verarbeitungskapazität | -0.5% | Global, konzentriert in spezialisierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Hohe Abbrecherquoten aufgrund belastender Injektionspläne | -0.4% | Global, akut bei älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Hürden und Investitionsintensität

Sicherheitsprobleme nach der Markteinführung verschärfen die Aufsicht, wie zu sehen war, als das Kennzeichnungsblatt von Faricimab aktualisiert wurde, um auf das Risiko einer retinalen Vaskulitis hinzuweisen. FDA-Warnschreiben, darunter eines, das im August 2024 an Regenerative Processing Plant für CGMP-Verstöße ausgestellt wurde[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Warnschreiben: Regenerative Processing Plant, LLC,” US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov, verdeutlichen steigende Compliance-Kosten. Gentherapieprogramme sehen sich mehrjährigen Nachverfolgungspflichten ausgesetzt, die kleinere Unternehmen als kapitalintensiv empfinden. Jüngste FDA-Ablehnungen von Nesvategrast und Outlook Therapeutics' Biologic gegen feuchte AMD unterstreichen höhere Wirksamkeitsschwellen, die Zeitpläne verlängern und Budgets aufblähen. Diese Faktoren hemmen den Pipeline-Durchsatz trotz starkem Investoreninteresse.

Hohe Abbrecherquoten aufgrund belastender Injektionspläne

Sehresultate leiden, wenn ältere Patienten häufige Injektionen abbrechen, ein Szenario, das in Regionen mit geringer Spezialistenabdeckung verschlimmert wird. Optheas Sozinibercept übertraf in der COAST-Studie nicht die Standardversorgung, was die Schwierigkeit unterstreicht, zusätzliche Komplexität ohne klare Vorteile zu rechtfertigen. Stufentherapieregeln, die Bevacizumab-Versuche vor Premium-Wirkstoffen erzwingen, verursachen Verzögerungen, die zu irreversiblem Sehverlust führen können. Die indirekten wirtschaftlichen Kosten von Behinderungen steigen, wenn die Therapietreue nachlässt, was den Wertbeitrag langwirkender oder einmaliger Modalitäten stärkt, kurzfristige Aufnahmeperspektiven jedoch behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Gentherapien fordern die VEGF-Dominanz heraus

Durch ENELTOs Zulassung im Jahr 2025 validierte Gentherapien kündigen einen Wandel von chronischen Injektionsregimen an, dennoch beherrschten VEGF-A-Antagonisten 2025 noch immer mit einem Marktanteil von 58,12 % den Markt für retinale Biologika. Diese Dominanz resultiert aus langjährig etablierten Sicherheitsprofilen und Versicherungsdeckungswegen. Gentherapien werden jedoch mit einer CAGR von 13,09 % voraussichtlich am schnellsten im Markt für retinale Biologika wachsen, was das klinische Interesse an dauerhaften Proteinexpressionsplattformen widerspiegelt. Bispezifische VEGF/Ang-2-Inhibitoren wie Faricimab bieten eine Übergangstechnologie, die Dosierungsintervalle verlängert und gleichzeitig bewährte VEGF-Biologie nutzt.

Wachstumsperspektiven werden auch durch Komplementinhibitoren wie Pegcetacoplan und Avacincaptad-Pegol gestützt, die das Mechanismusspektrum über die Angiogenese hinaus erweitern. TNF-α-Inhibitoren bleiben eine Nische, die primär uveitische Erkrankungen behandelt, bei denen systemische Entzündung die Pathologie antreibt – ein „Sonstige”-Bereich beherbergt Tyrosinkinaseinhibitoren und zellbasierte Konstrukte, die die heutige Hierarchie durcheinanderwirbeln könnten. Diversifizierende Mechanismen und die Bereitschaft der Kostenträger für ergebnisorientierte Vertragsgestaltung stärken die Wachstumskurve der Gentherapien im Markt für retinale Biologika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Molekültyp: Genvektoren stören die Antikörperhegemonie

Monoklonale Antikörper bildeten im Jahr 2025 die Grundlage von 45,74 % der Marktgröße für retinale Biologika und werden durch Markentreue und Biosimilar-Eintritt weiterhin solide Volumina erzielen. Genvektoren, hauptsächlich adeno-assoziierte Viren, werden jedoch eine CAGR von 11,98 % verzeichnen, unterstützt durch anhaltende intraokulare Expression von Anti-VEGF-Proteinen in ABBV-RGX-314-Studien. Fusionsproteine bleiben relevant aufgrund der klinischen Allgegenwärtigkeit von Aflibercept, während Antikörperfragmente potenzielle Kosten- und Penetrationsvorteile bieten.

RNA-basierte Kandidaten, angeführt von ProQRs Editierungsplattform, zielen auf Einzelmutationskrankheiten ab und erhalten Anreize für Orphan-Arzneimittel. Herstellungsfortschritte wie modulare Vektorsysteme beschleunigen die Chargengenehmigung und reduzieren die Kosten pro Dosis. Kostenträger wägen das heilende Versprechen gegenüber den Vorabkosten ab, doch ergebnisorientierte Vereinbarungen entstehen, die Einmalpreise normalisieren könnten. Wenn Vektoren regulatorische Hürden überwinden, sind Gentherapien positioniert, die Antikörperhegemonie im Markt für retinale Biologika zu erodieren.

Nach Indikation: Beschleunigung der diabetischen Retinopathie übertrifft das AMD-Wachstum

AMD sicherte sich 2025 einen Anteil von 52,02 % an der Marktgröße für retinale Biologika, was jahrzehntelangen Entwicklungsschwerpunkten und etablierter Anti-VEGF-Abdeckung widerspiegelt. Dennoch verzeichnet die diabetische Retinopathie bis 2031 eine CAGR von 8,94 %, gestützt durch steigende globale Diabetesprävalenz und bessere Screening-Protokolle. Die ALTITUDE-Daten von ABBV-RGX-314 bestätigen dauerhafte Wirksamkeit bei proliferativen und nicht-proliferativen Formen und signalisieren, dass Gentherapien Wiederholungsinjektionen ersetzen könnten.

Uveitis bleibt kleiner, profitiert jedoch von gezielten Biologika wie Filgotinib, die Entzündungsschübe um über 50 % im Vergleich zu Steroiden reduzieren. Seltene erbliche Erkrankungen fallen unter „Sonstige” und verfügen über Premium-Erstattung, obwohl die Patientenzahlen begrenzt sind. Die sich verändernde Krankheitsmischung hin zu Stoffwechsel- und genetischen Erkrankungen betont langwirkende Lösungen und vergrößert den ungedeckten Bedarf, insbesondere in Asien-Pazifik, und erweitert somit den breiteren Markt für retinale Biologika.

Nach Verabreichungsweg: Suprachoroidale Innovation fordert den intravitrealen Standard heraus

Die intravitreale Injektion machte 2025 66,88 % des Marktanteils für retinale Biologika aus, begründet durch bewährte Wirksamkeit, vorhersehbare Pharmakokinetik und klinische Arbeitsabläufe. Die suprachoroidale Verabreichung, die mit einer CAGR von 9,78 % voranschreitet, bringt den Wirkstoff näher an betroffene Gewebe heran und schont anteriore Strukturen, was potenziell das Endophthalmitis-Risiko verringert. Implantate wie Susvimo halten die Ranibizumab-Freisetzung bis zu sechs Monate aufrecht und könnten für compliant Kandidaten monatliche Injektionen ersetzen.

Topische und transsklerale Modalitäten kämpfen weiterhin mit der Bioverfügbarkeit im posterioren Segment, doch Nanopartikelformulierungen zeigen ermutigende Permeabilitätsfortschritte. Gerätegestützte Verabreichungswege sehen sich Erstattungsverhandlungen ausgesetzt, die die Akzeptanz beeinflussen werden. Insgesamt werden klinisches Vertrauen gepaart mit Überlegungen zur Patientenfreundlichkeit modale Verschiebungen im Markt für retinale Biologika steuern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Fachkliniken gewinnen Anteile von der Krankenhausdominanz

Krankenhausapotheken hielten 2025 52,11 % des Marktanteils für retinale Biologika aufgrund von Sammelkaufvereinbarungen und integrierten Versorgungswegen. Fachkliniken werden jedoch mit der schnellsten CAGR von 8,76 % wachsen, da Injektionsverfahren in ambulante Hochdurchsatz-Einrichtungen verlagert werden, die die Terminplanung verbessern und den Verwaltungsaufwand senken. Dieser Übergang spiegelt sich in Cencoras Übernahme von Retina Consultants of America wider, was den strategischen Wert vertikal integrierter klinischer Netzwerke signalisiert.

Einzel- und Online-Apotheken sehen sich weiterhin mit Kühlketten- und Herstellungsbeschränkungen konfrontiert, die die Handhabung von Biologika einschränken. Dennoch könnten dauerhaft wirkende, zu Hause verabreichte Implantate letztendlich die Vertriebsdynamik verändern. Derzeit sind spezialisierte Einrichtungen, die Forschungsteilnahme mit routinemäßiger Versorgung verbinden, der Dreh- und Angelpunkt des Zugangs im gesamten Markt für retinale Biologika.

Geografische Analyse

Nordamerika hielt 2025 39,21 % der Marktgröße für retinale Biologika und wird bis 2031 mit einer CAGR von 6,45 % wachsen, getragen durch Erstattungsrahmen, die Premium-Biologika akzeptieren, trotz sich verschärfender Stufentherapieprotokolle. FDA-Designierungen beschleunigen regionale Zulassungen, während inländische Produktionserweiterungen wie Ritedoses Blas-Form-Füll-Dicht-Projekt die Vereinigten Staaten als Versorgungszentrum positionieren. Biosimilar-Einträge komprimieren die Preismacht, doch Innovationszyklen bleiben in der Region verankert.

Asien-Pazifik wird die schnellste CAGR von 8,12 % liefern, angetrieben durch demographisches Altern, Diabeteswachstum und staatliche Investitionen in ophthalmologische Infrastruktur. Zu den Einschränkungen gehören ungleichmäßige Spezialistenverteilung und sporadische Qualitätsmängel; FDA-Zitierungen indischer Abfüllanlagen für sterile Produktionsfehler veranschaulichen verbleibende Hürden. Multinationale Unternehmen wie Alcon verpflichten Kapital für lokale Forschungszentren und ärztliche Schulungsprogramme, um eine nachhaltige Nachfrage aufzubauen.

Europa verzeichnet eine CAGR von 6,83 %, unterstützt durch Vorschriften für fortschrittliche Therapien und proaktive Biosimilar-Politiken. Die EMA-Zulassung von Lytenava, einem zweckformuliertem Bevacizumab, adressiert den Off-Label-Einsatz und könnte Preisanker zurücksetzen. EMA-Designierungen für OCU410-Varianten festigen Europas Gewicht bei der Einführung von Gentherapien weiter. Der Nahe Osten & Afrika und Südamerika wachsen von kleineren Ausgangsbasis aus mit CAGRs von 7,65 % bzw. 7,12 % und bieten frühen Marktteilnehmern längerfristiges Aufwärtspotenzial.

Wettbewerbslandschaft

Die Wettbewerbsdynamik im Markt für retinale Biologika bleibt intensiv, jedoch mäßig konsolidiert. Regeneron, Novartis und Roche kontrollieren noch immer einen Großteil des VEGF-Feldes, doch Biosimilars – fünf Aflibercept-Versionen wurden 2024 zugelassen – engen die Margen ein. Mercks EyeBio-Kauf für 3 Milliarden USD für Restoret und Cencoras Gebot von 4,6 Milliarden USD für Retina Consultants of America heben die Prämie hervor, die spät-phasigen Pipelines und Vertriebsskalen zugesprochen wird.

Technologiestrategien divergieren. Etablierte Unternehmen verfolgen Lebenszykluserweiterungen durch Hochdosis- oder Port-Delivery-Formate, während aufstrebende Firmen auf heilende Gentherapien abzielen oder Netzhautgewebe regenerieren, wie KAISTs PROX1-Programm veranschaulicht. Patentaktivität rund um Mukus-penetrierende Formulierungen unterstreicht anhaltende Versuche, die okuläre Bioverfügbarkeit zu steigern. Weißräumliche Möglichkeiten bei seltenen pädiatrischen Dystrophien ziehen Investoren an, unterstützt durch US-Seltenerkrankungsanreize wie prioritäre Prüfgutscheine.

Die Integration digitaler Gesundheit steigt auf der Agenda. RetinAI-Analyseplattformen verbessern die Endpunktsensitivität in Studien und verfeinern reale Dosierungsentscheidungen, was wertschöpfende Partnerschaften mit der Pharmaindustrie schafft. Insgesamt beruht die strategische Differenzierung nun auf der Erzielung dauerhafter Wirksamkeit, der Verringerung der klinischen Belastung und der Angleichung des Preises an Ergebnisse – allesamt entscheidende Themen für die künftige Marktanteilssicherung im Markt für retinale Biologika.

Marktführer in der Branche für retinale Biologika

AbbVie Inc.

F. Hoffmann-La Roche Ltd

Novartis AG

Outlook Therapeutics Inc.

Regeneron Pharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Team des Korea Advanced Institute of Science & Technology (KAIST) berichtete über eine sechsmonatige Sehwiederherstellung bei Mäusen mittels des PROX1-neutralisierenden Antikörpers CLZ001 und ebnete damit den Weg für erstmalige klinische Studien am Menschen bis 2028.

- Mai 2025: Die FDA gewährte Ocugens OCU410ST-Gentherapie für Stargardt-Krankheit die Designation für seltene pädiatrische Erkrankungen, was bei der Zulassung einen möglichen Prüfgutschein mit Prioritätsstatus ermöglicht.

- April 2025: Biocon Biologics erzielte eine Vergleichsvereinbarung mit Regeneron zur Vermarktung des Aflibercept-Biosimilars Yesafili in den USA in der zweiten Hälfte des Jahres 2026, womit Patentstreitigkeiten beigelegt und der Markteintritt ermöglicht wurden.

- März 2025: Die FDA genehmigte Revakinagen-Taroretcel-lwey (ENCELTO) als erste Therapie für Makuläre Teleangiektasie Typ 2, wobei der US-Marktstart für Juni 2025 geplant ist.

Umfang des globalen Marktberichts für retinale Biologika

Gemäß dem Berichtsumfang werden Biologika im Allgemeinen aus lebenden Organismen wie Mikroorganismen oder tierischen oder pflanzlichen Zellen hergestellt. Retinale Biologika bezeichnen biotechnologisch hergestellte Moleküle, die in die Augen implantiert werden, um chronische Netzhauterkrankungen zu heilen. Der Markt für retinale Biologika ist segmentiert nach Wirkstoffklasse (VEGF-A-Antagonist, TNF-α-Inhibitor), Krankheitsindikation (Makuladegeneration, diabetische Retinopathie, Uveitis, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht enthält auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (Millionen USD) für die oben genannten Segmente.

| VEGF-A-Antagonisten |

| Bispezifische VEGF/Ang-2-Inhibitoren |

| Komplementinhibitoren |

| TNF-α-Inhibitoren |

| Gentherapien |

| Sonstige |

| Monoklonale Antikörper |

| Fusionsproteine |

| Antikörperfragmente |

| Gentherapievektoren |

| RNA-basierte Biologika |

| Altersbedingte Makuladegeneration (AMD) |

| Diabetische Retinopathie |

| Uveitis |

| Sonstige Netzhauterkrankungen |

| Intravitreale Injektion |

| Suprachoroidale Injektion |

| Implantat mit verzögerter Freisetzung |

| Topische Verabreichung |

| Sonstige Verabreichungswege |

| Krankenhausapotheken |

| Fachkliniken |

| Einzel- und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | VEGF-A-Antagonisten | |

| Bispezifische VEGF/Ang-2-Inhibitoren | ||

| Komplementinhibitoren | ||

| TNF-α-Inhibitoren | ||

| Gentherapien | ||

| Sonstige | ||

| Nach Molekültyp | Monoklonale Antikörper | |

| Fusionsproteine | ||

| Antikörperfragmente | ||

| Gentherapievektoren | ||

| RNA-basierte Biologika | ||

| Nach Indikation | Altersbedingte Makuladegeneration (AMD) | |

| Diabetische Retinopathie | ||

| Uveitis | ||

| Sonstige Netzhauterkrankungen | ||

| Nach Verabreichungsweg | Intravitreale Injektion | |

| Suprachoroidale Injektion | ||

| Implantat mit verzögerter Freisetzung | ||

| Topische Verabreichung | ||

| Sonstige Verabreichungswege | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Fachkliniken | ||

| Einzel- und Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie verändern Gentherapien die langfristigen Behandlungserwartungen bei Netzhauterkrankungen?

Gentherapien bieten die Möglichkeit einer Einmaldosierung, die eine therapeutische Proteinexpression aufrechterhält, was die lebenslange Injektionsbelastung verringern und Nachsorgepläne für Kliniker und Patienten neu gestalten könnte.

Welche Auswirkungen haben Biosimilars auf die Wettbewerbslandschaft für Anti-VEGF-Medikamente?

Biosimilars führen kostengünstigere Alternativen ein, die den Preis von Markenprodukten unter Druck setzen und Kostenträger dazu veranlassen, die Formulierungsplatzierung zu überdenken, was ergebnisorientierte Vertragsgestaltung in der Ophthalmologie beschleunigt.

Warum erlangen suprachoroidale Injektionen bei Netzhautspezialisten zunehmend Aufmerksamkeit?

Die Verabreichung von Wirkstoffen in den suprachoroidalen Raum kann die Exposition auf posteriore Gewebe lokalisieren und gleichzeitig Komplikationen im anterioren Segment minimieren, was potenziell Sicherheitsprofile und Dosierungsflexibilität verbessert.

Wie beeinflussen Stufentherapieanforderungen den Zugang zu Premium-Biologika für die Netzhaut?

Viele kommerzielle Pläne schreiben den anfänglichen Einsatz von kostengünstigem Bevacizumab vor der Abdeckung von Markenprodukten vor, was die Akzeptanz neuerer Biologika verzögert und frühe visuelle Ergebnisse für berechtigte Patienten beeinflusst.

Welche Rolle spielen Fachkliniken bei der Erweiterung des Zugangs zu retinalen Biologika?

Spezialisierte Netzhautzentren rationalisieren Injektionsabläufe, bieten Forschungsteilnahmemöglichkeiten und sorgen für eine konsistente Nachsorge, was sie zu entscheidenden Akteuren bei der Bereitstellung fortschrittlicher Therapien außerhalb von Krankenhausumgebungen macht.

Warum wird die sterile Abfüll- und Verarbeitungskapazität als Engpass in Biologika-Lieferketten betrachtet?

Rasanter Anstieg der Belastung durch retinale Erkrankungen und der diabetischen Bevölkerung – Beschleunigter F&E-Output und FDA/EMA-Zulassungen neuartiger Biologika – Alternde Bevölkerungsstruktur treibt AMD-Fälle an – Starke klinische Akzeptanz von Anti-VEGF-Injektionen – Langzeitverabreichungsplattformen erschließen neue Patientenpools – Von Kostenträgern gesteuerter Biosimilar-Einsatz in kostenempfindlichen Regionen

Seite zuletzt aktualisiert am: