Marktgröße und Marktanteil für biologische Hilfsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.70 Milliarden US-Dollar |

| Marktgröße (2031) | 8.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.61% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biologische Hilfsstoffe von Mordor Intelligence

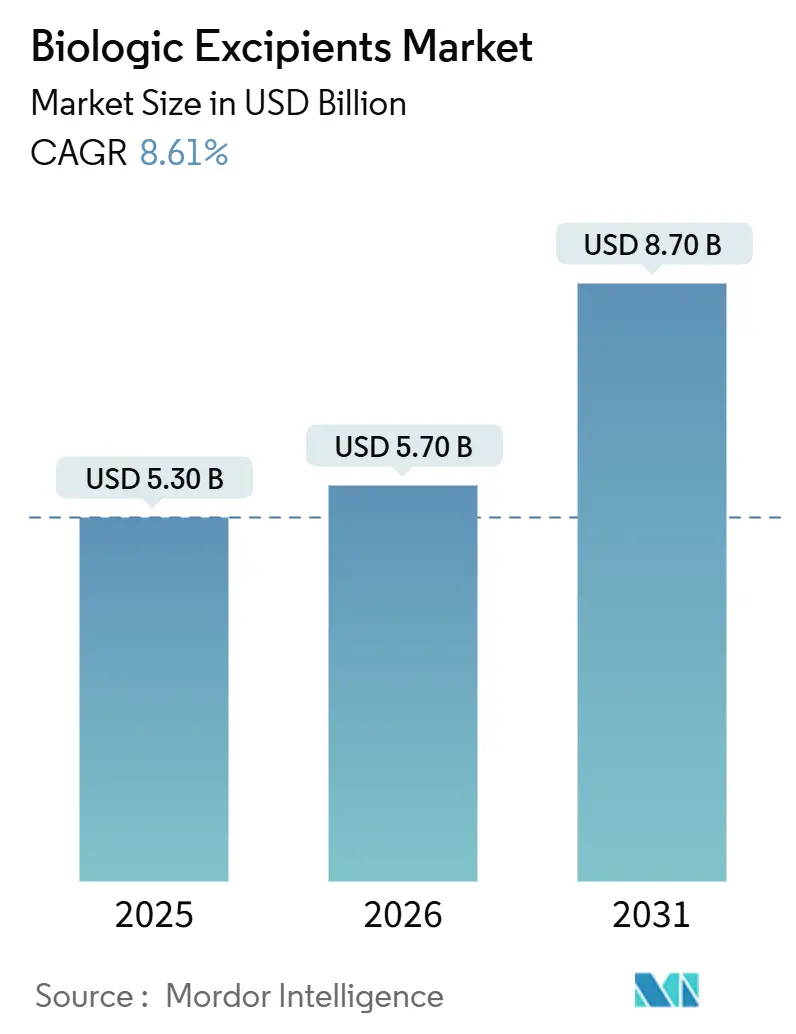

Die Marktgröße für biologische Hilfsstoffe wird voraussichtlich von USD 5,30 Milliarden im Jahr 2025 und USD 5,70 Milliarden im Jahr 2026 auf USD 8,70 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,61 % verzeichnen.

Robuste klinische Pipelines, steigende Zulassungen injizierbarer Biologika und verschärfte pharmakopöische Standards sind die wichtigsten Nachfragekatalysatoren. Nordamerikanische und europäische Regulierungsbehörden haben die Datenanforderungen für neuartige Hilfsstoffe präzisiert, wodurch Qualifizierungszeiträume verkürzt und die Lieferanteninnovation gefördert werden [1]„Inaktive Inhaltsstoffe in biologischen Produkten – Leitfaden für die Industrie,” U.S. Food and Drug Administration, fda.gov. Kapazitätserweiterungen asiatischer CDMOs lokalisieren Lieferketten und verkürzen Frachtvorlaufzeiten für Inhaltsstoffe in parenteraler Qualität. Auf Produktebene übertreffen Spezial- und co-prozessierte Qualitäten, die Pufferung, Stabilisierung und Viskositätsreduktion kombinieren, herkömmliche Polymere und Kohlenhydrate. Die Wettbewerbsintensität bleibt moderat, da kein Lieferant einen Mehrheitsanteil in allen Kategorien kontrolliert, während etablierte Anbieter mit umfangreichen Drug Master Files einen regulatorischen Wettbewerbsvorteil genießen.

Wichtigste Erkenntnisse des Berichts

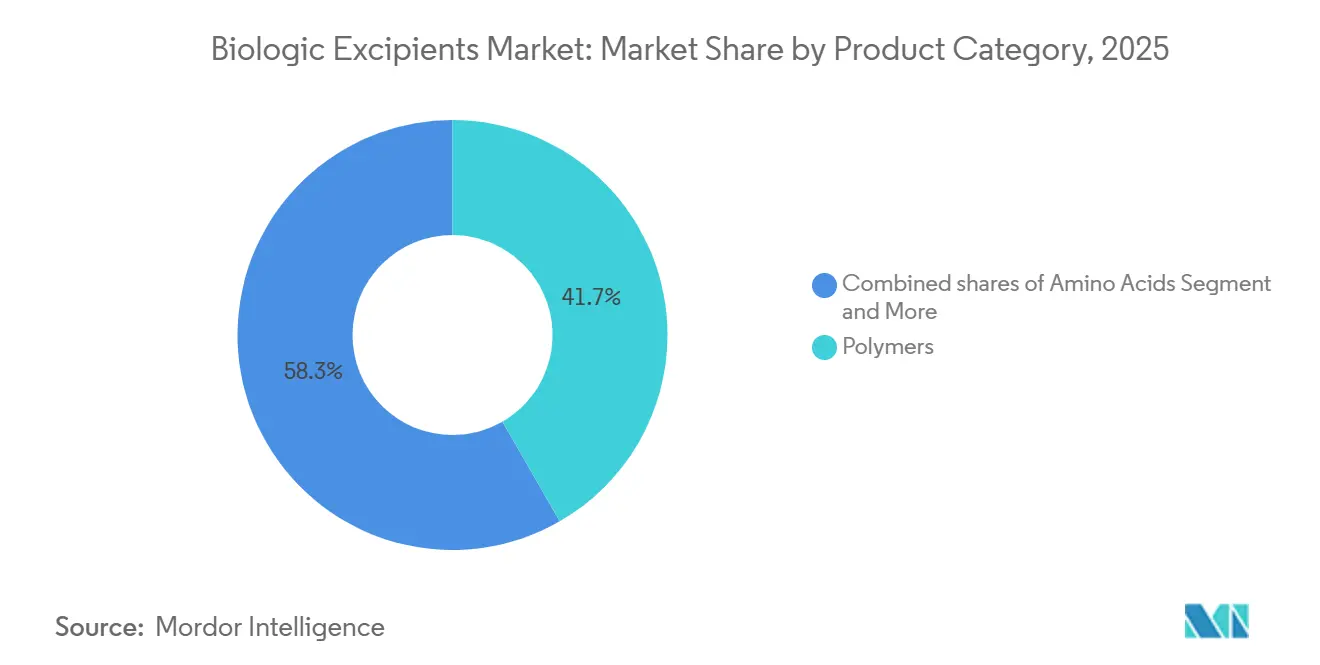

- Nach Produktkategorie führten Polymere im Jahr 2025 mit einem Umsatzanteil von 41,68 %, während Spezial- und co-prozessierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen werden.

- Nach Darreichungsform entfielen im Jahr 2025 58,93 % des Marktanteils für biologische Hilfsstoffe auf parenterale Formulierungen; lyophilisierte Produkte werden voraussichtlich im Zeitraum 2026–2031 eine CAGR von 8,91 % verzeichnen.

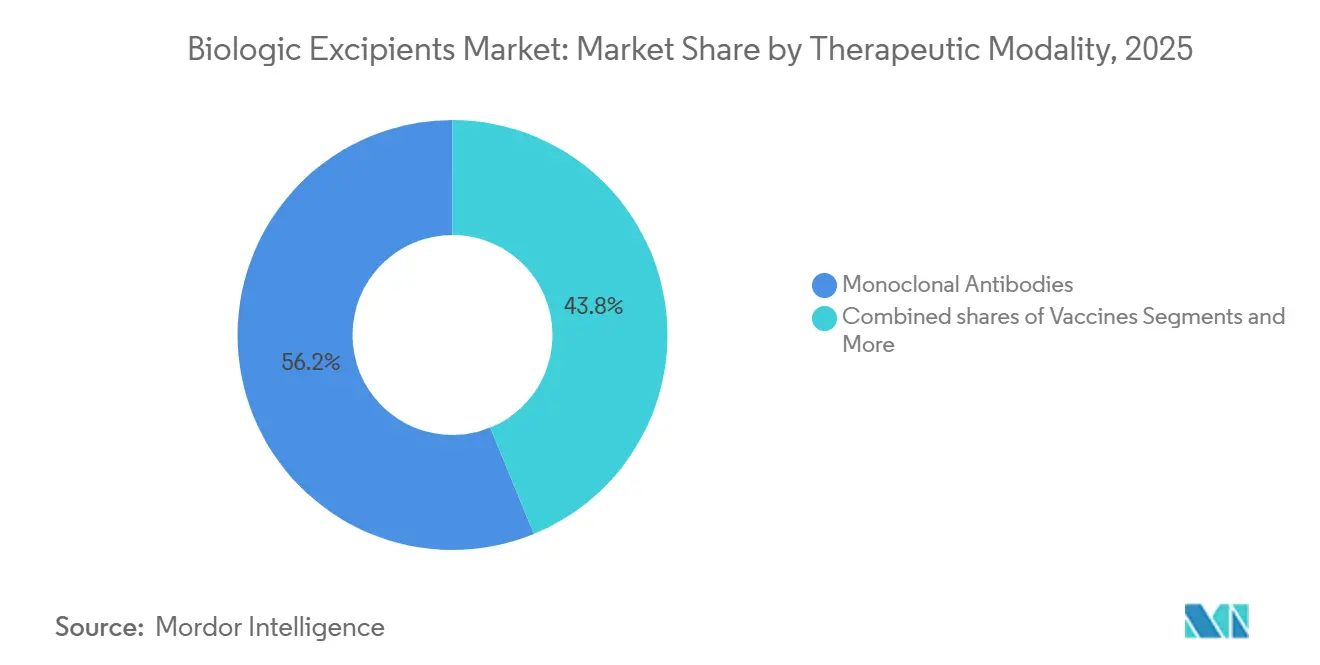

- Nach therapeutischer Modalität hielten monoklonale Antikörper im Jahr 2025 einen Anteil von 56,18 % am Markt für biologische Hilfsstoffe und entwickeln sich bis 2031 mit einer CAGR von 9,01 % weiter.

- Nach Endnutzer entfielen im Jahr 2025 61,87 % der Nachfrage auf Biopharma- und Biotechnologieunternehmen, während CMOs/CDMOs mit einer CAGR von 8,87 % bis 2031 das stärkste Wachstum verzeichneten.

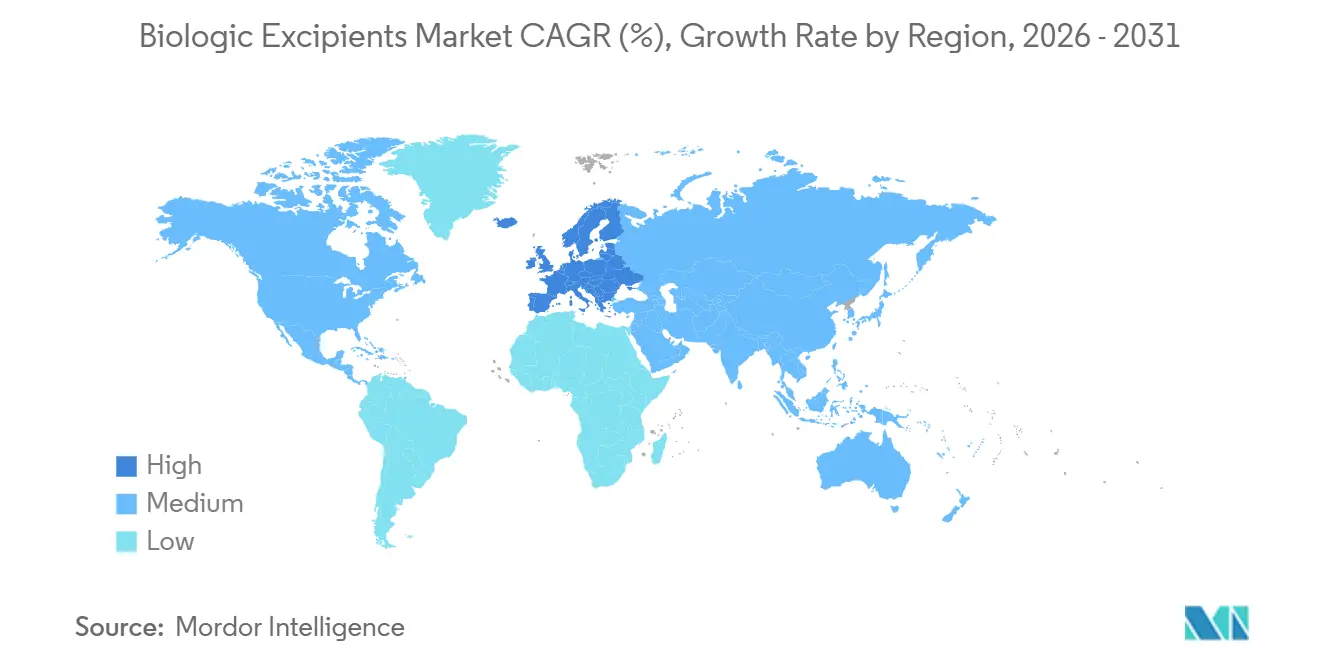

- Nach Geografie führte Nordamerika mit 43,87 % des globalen Marktanteils für biologische Hilfsstoffe, während Europa bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biologische Hilfsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Biologika-Pipeline und Zulassungen beschleunigen die Nachfrage nach Hilfsstoffen in injizierbarer Qualität | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Die Dominanz parenteraler Verabreichungswege erhöht den Bedarf an hochreinen Stabilisatoren, Puffern und Tensiden | +1.5% | Global, konzentriert in Nordamerika, Europa und dem APAC-Kernbereich | Langfristig (≥ 4 Jahre) |

| Monoklonale Antikörper und hochkonzentrierte Formulierungen erfordern viskositätssenkende und stabilisierende Hilfsstoffe | +1.3% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bioproduktion und CDMO-Expansion im asiatisch-pazifischen Raum steigern den Verbrauch von Hilfsstoffen | +1.2% | APAC-Kernbereich (China, Indien, Südkorea), Ausstrahlungseffekte auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| FDA/USP-Initiativen verringern die Unsicherheit bei der Einführung neuartiger Hilfsstoffe in Biologika | +0.9% | Nordamerika & EU, regulatorischer Einfluss erstreckt sich global | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf ultrareine und technisch optimierte Hilfsstoffe zur Minderung von Degradation | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Biologika-Pipeline und Zulassungen beschleunigen die Nachfrage nach Hilfsstoffen in injizierbarer Qualität

Globale Regulierungsbehörden ließen im Jahr 2024 55 neuartige Arzneimittel zu, wobei Biologika einen erheblichen Anteil davon ausmachten. Jedes Biologikum verwendet typischerweise vier bis acht verschiedene Hilfsstoffe, sodass jede Zulassung den Verbrauch von Puffern, Stabilisatoren, Tensiden und Tonizitätsmitteln steigert. Der subkutane Anteil an Markteinführungen monoklonaler Antikörper hat mittlerweile einen erheblichen Marktanteil, was die Reinheitsspezifikationen zur Vermeidung lokaler Reaktionen weiter verschärft. Die EMA ließ im Jahr 2025 12 Biosimilars zu und verpflichtete jeden Entwickler, jede Hilfsstoffwahl zu übernehmen oder zu begründen, wodurch die Nachfrage nach Inhaltsstoffen in injizierbarer Qualität vervielfacht wird. Innovatoren und Biosimilar-Hersteller konkurrieren folglich um denselben begrenzten Pool an ultrareinen Stabilisatoren.

Die Dominanz parenteraler Verabreichungswege erhöht den Bedarf an hochreinen Stabilisatoren, Puffern und Tensiden

Parenterale Produkte unterliegen Endotoxingrenzwerten von ≤ 0,5 EU/mg und Kontrollen elementarer Verunreinigungen gemäß ICH Q3D. Die USP verschärfte 2024 die Partikelgrenzwerte für vorgefüllte Spritzen und verpflichtete Lieferanten zur Einführung von Reinraumverpackungen[2]„Allgemeines Kapitel <1> Injektionen und implantierbare Arzneimittelprodukte,” United States Pharmacopeia, usp.org. Hochkonzentrierte Formulierungen monoklonaler Antikörper setzen Argininhydrochlorid oder Prolin bei 50–200 mM ein, um die Viskosität zu senken. Crodas „Super Refined”-Polysorbat 80 aus dem Jahr 2025 mit einem Peroxidgehalt unter 5 ppm veranschaulicht den Wandel hin zu technisch optimierten Hilfsstoffen, die Oxidation in dichten Proteinlösungen bekämpfen.

Monoklonale Antikörper und hochkonzentrierte Formulierungen erfordern viskositätssenkende und stabilisierende Hilfsstoffe

Monoklonale Antikörper treiben den Markt für biologische Hilfsstoffe an, da selbst verabreichte subkutane Produkte Konzentrationen über 150 mg/mL benötigen, die 20 cP überschreiten können. Argininhydrochlorid, Histidinpuffer und Polysorbat 20 mindern Aggregation, können jedoch bei langer Lagerung Opaleszenz hervorrufen. Evonik's co-prozessiertes Arginin-Polyol-Hilfsstoff aus dem Jahr 2024 senkte die Viskosität in einer 200 mg/mL IgG1-Formulierung um 30 % und signalisiert damit die Bewegung der Branche hin zu multifunktionalen Lösungen.

Bioproduktion und CDMO-Expansion im asiatisch-pazifischen Raum steigern den Verbrauch von Hilfsstoffen

Der asiatisch-pazifische Raum fügte in den Jahren 2024–2025 1,8 Millionen Liter Biologika-Kapazität hinzu. WuXi Biologics' USD 1,2 Milliarden teurer Wuxi-Campus und Samsung Biologics' 256.000-Liter-Anlage 4 lokalisieren die Nachfrage nach Polysorbaten, Zuckern und Puffern in parenteraler Qualität. Die inländische Hilfsstoffproduktion in Japan und China verkürzt Lieferzyklen von 12 Wochen auf 4 Wochen und hilft regionalen Formulierern, Chargen während klinischer Studien schneller anzupassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende unabhängige globale Zulassungswege für Hilfsstoffe verzögern die Einführung neuartiger Hilfsstoffe | -0.6% | Global, am stärksten ausgeprägt außerhalb der ICH-Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Versorgungskomplexität für Hilfsstoffe in parenteraler Qualität im Vergleich zu oralen Qualitäten | -0.5% | Global, Preisdruck am stärksten im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge Endotoxin- und Elementarverunreinigungskontrollen erschweren Lieferantenwechsel | -0.4% | Global, Belastung am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken der Polysorbat-Degradation erhöhen den Qualitätskontrollaufwand und die Reformulierungszyklen | -0.3% | Global, Auswirkungen auf hochkonzentrierte monoklonale Antikörper- und ADC-Formate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende unabhängige globale Zulassungswege für Hilfsstoffe verzögern die Einführung neuartiger Hilfsstoffe

Da Hilfsstoffe innerhalb jedes Arzneimitteldossiers zugelassen werden, müssen Lieferanten auf Biopharma-Partner angewiesen sein, was ein zirkuläres Risiko schafft, das Innovationen hemmt. Die Datenbank der FDA listet nur 42 für parenterale Biologika zugelassene Hilfsstoffe auf, unverändert seit 2022. Schwellenländer schreiben zudem lokale Studien vor, die bis zu 18 Monate in Anspruch nehmen, und schrecken kleinere Innovatoren ab.

Hohe Kosten und Versorgungskomplexität für Hilfsstoffe in parenteraler Qualität im Vergleich zu oralen Qualitäten

Injizierbares Polysorbat 80 kostet USD 80–120/kg, das Vier- bis Fünffache der oralen Qualität. Trehalose steigt unter injizierbaren Spezifikationen auf USD 200–300/kg. Weltweit beliefern nur sechs Hersteller den pharmazeutischen Markt mit Polysorbat in großem Maßstab; ein Brand im Jahr 2024 vernichtete 15 % der Kapazität für acht Monate und erzwang Notfall-Requalifizierungen sowie Verzögerungen bei Markteinführungen [3]Croda übernimmt Spezialtensidhersteller," Croda International, croda.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Multifunktionale Hilfsstoffe gewinnen Marktanteile

Polymere erzielten im Jahr 2025 innerhalb der Marktgröße für biologische Hilfsstoffe einen Umsatzanteil von 41,68 %, gestützt durch PEG und HPMC für Spritzen mit verzögerter Freisetzung. Spezial- und co-prozessierte Qualitäten sind jedoch auf dem Weg zu einer CAGR von 8,80 % und begünstigen Lieferanten, die Pufferung und Viskositätskontrolle in einem Partikel vereinen. Roquettes Mannitol-Saccharose-Mischung verkürzt Lyophilisierungszyklen um 20 % und zeigt, warum Formulierer von einzel-funktionalen Füllstoffen zu technisch optimierten Verbundwerkstoffen wechseln. Kohlenhydrate wie Trehalose schützen die tertiäre Proteinstruktur beim Gefriertrocknen, während Aminosäuren wie Argininhydrochlorid mittlerweile in der Mehrzahl der subkutanen monoklonalen Antikörper-Rezepturen vorkommen.

Die Tensidnachfrage wird weiterhin von Polysorbat 20 und 80 dominiert, doch Oxidation hat die Suche nach Poloxameren und rekombinantem Albumin beschleunigt. Anorganische Salze erhalten die Tonizität, wobei Phosphat für monoklonale Antikörper weiterhin bevorzugt wird. Der Markt für biologische Hilfsstoffe belohnt weiterhin Lieferanten, die ultraniedrige Endotoxin- und Peroxidprofile dokumentieren – ein Trend, der im Prognosezeitraum voraussichtlich Premium-Preisgestaltung zementieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Parenterale Dominanz spiegelt den Vorrang injizierbarer Biologika wider

Parenterale Formate erzielten im Jahr 2025 58,93 % des Umsatzes und werden voraussichtlich bis 2031 die Führungsposition beim Marktanteil für biologische Hilfsstoffe behalten, da Hürden bei der oralen Bioverfügbarkeit bestehen bleiben. Lyophilisierte Fläschchen sind das am schnellsten wachsende Teilsegment, da sie die Haltbarkeit verlängern und die Kühlkettenlogistik eliminieren können; ein 2024 zugelassenes Trastuzumab-Biosimilar validierte die Lagerung bei Raumtemperatur für 36 Monate. Hochreine Zucker und Füllpolyole sind für diese Gefriertrockungszyklen unerlässlich und halten die Nachfrage nach Hilfsstoffen stark, selbst wenn die Ausrüstungskosten hoch bleiben.

Orale Peptide wie orales Semaglutid zeigen eine schrittweise Diversifizierung, aber die Volumina werden von injizierbaren Produkten bei weitem übertroffen. Topische Biologika bleiben eine Nische. Folglich erweitern Lieferanten weiterhin die Reinraumkapazität für Puffer in injizierbarer Qualität und verstärken damit einen positiven Kreislauf, bei dem parenterale Anforderungen die Qualitätsmaßstäbe für den gesamten Markt für biologische Hilfsstoffe vorgeben.

Nach therapeutischer Modalität: Monoklonale Antikörper treiben die Nachfrage nach viskositätssenkenden Hilfsstoffen

Monoklonale Antikörper verankern weiterhin 56,18 % des Verbrauchs im Jahr 2025 und treiben eine CAGR von 9,01 % voran. Konzentrationen über 150 mg/mL erhöhen die Viskosität über 20 cP und erfordern Argininhydrochlorid mit hoher Molarität sowie auf jeden IgG-Isotyp abgestimmte Tensidpaare. Die mit Impfstoffen verbundene Marktgröße für biologische Hilfsstoffe bleibt ebenfalls bedeutsam, da mRNA-Plattformen pharmazeutisches Cholesterin und DSPC von einem Triopol von Lieferanten benötigen.

Zell- und Gentherapien stellen die strengsten Anforderungen: Endotoxin unter 0,25 EU/mg und Zertifikate über tierische Ursprungsfreiheit sind nicht verhandelbar. Rekombinante Proteine, Insuline und Antikörper-Wirkstoff-Konjugate ergänzen die Nachfrage, wobei jedes spezifische Stabilitätsherausforderungen mit sich bringt, die die Pipeline für technisch optimierte Hilfsstoffe aktiv halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Interne Formulierung durch Biopharma schützt geistiges Eigentum

Biopharma- und Biotechnologieunternehmen behielten im Jahr 2025 61,87 % der Nachfrage auf dem Markt für biologische Hilfsstoffe und bevorzugen interne Formulierungslabore, die geistiges Eigentum schützen. Hochdurchsatz-Screening prüft nun Hunderte von Hilfsstoffkombinationen und beschleunigt IND-Zeitpläne. CMOs/CDMOs, die nächstgrößte Gruppe, nutzen Großeinkaufsverträge, um die Hilfsstoffkosten um 15–25 % zu senken, und bauen Analysesuiten aus, um schlüsselfertige Entwicklung anzubieten. Akademische Zentren benötigen kleine, aber ultrareine Chargen – ein profitables Mikrosegment für Distributoren, die bereit sind, 1-kg-Bestellungen umzupacken.

Wachsende regulatorische Divergenz bedeutet, dass Innovatoren häufig an Hilfsstoffen mit globalem Präzedenzfall festhalten, während Unternehmen aus Schwellenländern neuartige Stabilisatoren einsetzen können, wenn Kosteneinsparungen die Requalifizierungshürden aufwiegen. Diese Kluft veranlasst Lieferanten, ihre Portfolios entweder auf Rohstoffvolumen oder Premium-Innovation auszurichten, was die Marktfragmentierung auf mittlerer Ebene verstärkt.

Geografische Analyse

Nordamerika trug im Jahr 2025 43,87 % des Umsatzes bei, gestützt durch FDA-Leitlinien, die die Qualifizierungszeiträume für Hilfsstoffe um zwei Jahre verkürzten. Zwölf der 20 weltweit größten Biologika-Hersteller haben ihren Sitz in den Vereinigten Staaten, und ihre Ausgaben für Formulierungs-Forschung und -Entwicklung im Jahr 2025 überstiegen USD 8 Milliarden. Kanadas CAD 2,2 Milliarden teurer Bioproduktionsplan finanziert drei neue Anlagen, die nach Inbetriebnahme Polysorbat und Trehalose aufnehmen werden. Das Nearshoring in Mexiko schafft weiteren Nachfragesog, exemplarisch durch Pfizers im Jahr 2025 erweiterte USD 500 Millionen teure Spritzenlinie in Toluca.

Europa wird voraussichtlich mit der schnellsten regionalen CAGR von 8,78 % bis 2031 wachsen. Deutsche CDMOs haben seit 2024 180.000 Liter hinzugefügt, und Frankreichs EUR 1 Milliarde teures Sanofi-Upgrade umfasst dedizierte Suiten für hochkonzentrierte monoklonale Antikörper. Die Neuausrichtung der MHRA an EMA-Standards im Jahr 2025 stellte die regulatorische Klarheit im Vereinigten Königreich wieder her. Italien und Spanien entwickeln sich zu kostengünstigen Standorten, die dennoch die EU-Monographieanforderungen erfüllen und Biosimilar-Aufträge anziehen.

Der asiatisch-pazifische Raum verzeichnete in den Jahren 2024–2025 Kapazitätsinvestitionen von USD 6,8 Milliarden, wodurch die lokale Biologika-Produktion über 2 Millionen Liter stieg. Chinas Wuxi- und Henlius-Standorte, Indiens Biosimilar-Expansionen und Südkoreas Samsung Biologics-Megaanlage verkürzen gemeinsam den Weg zwischen Formulierungslaboren und Hilfsstofflieferanten. Japans NOF Corporation beliefert den inländischen Markt nun mit injizierbarem Polysorbat und verkürzt die Vorlaufzeiten auf vier Wochen. Australien und die ASEAN-Märkte bleiben kleiner, profitieren jedoch von harmonisierten TGA- und EMA-Hilfsstoffregeln.

Das Segment Naher Osten und Afrika ist noch im Entstehen, aber strategisch bedeutsam. Saudi-Arabien strebt an, bis 2030 fast ein Drittel seines Pharmabedarfs lokal zu decken, und das Biovac-Institut in Südafrika rüstet Kapazitäten für mRNA-Impfstoffe nach. Die Aktivitäten in Südamerika konzentrieren sich auf Brasiliens USD 300 Millionen teure Rio-Anlage und die mAbxience-Expansion in Argentinien, die beide bis zur Reife lokaler Reinigungskapazitäten auf regionale Trehalose- und Pufferimporte angewiesen sein werden.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat: Die fünf größten Lieferanten – Merck KGaA, BASF, Roquette, Evonik und Croda – kontrollieren einen erheblichen Umsatzanteil. Roquettes Co-Lokalisierungsvorhaben mit einem europäischen CDMO im Jahr 2024 veranschaulicht einen Wandel hin zu eingebetteter Versorgung, der die Hilfsstoff-Vorlaufzeiten von acht Wochen auf zwei verkürzt. Patenttrends begünstigen multifunktionale Hilfsstoffe wie Evonik's Arginin-Polyol-Mischung, die gleichzeitig die Viskosität senkt und Proteinwirkstoffe stabilisiert.

Disruptoren wie InVitria nutzen rekombinante Expression, um tierursprungsfreies Albumin für die Zellkultur und injizierbare Stabilisatoren zu liefern. Merck KGaAs Plattform für maschinelles Lernen prognostiziert die Protein-Hilfsstoff-Kompatibilität und verkürzt Screening-Zyklen erheblich. Die USP-Monographieabdeckung bleibt ein Gatekeeper; Hilfsstoffe ohne Monographie verursachen zusätzliche USD 200.000–500.000 an maßgeschneiderten Tests und verzögern die Einführung bei kleineren Biotechnologieunternehmen. Der Markt teilt sich daher in eine Rohstoffebene, die Biosimilars mit etablierten Qualitäten bedient, und eine Premium-Ebene, die für technisch optimierte, ultrareine Lösungen das 3- bis 5-Fache des Preises erzielt.

Marktführer für biologische Hilfsstoffe

Merck KGaA

BASF SE

Roquette Frères

Evonik Industries AG

Croda International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Oxford BioTherapeutics & Bristol Myers Squibb gaben eine Zusammenarbeit zur Entdeckung von T-Zell-Engager-Therapien für solide Tumoren unter Verwendung spezialisierter Entdeckungsplattformen bekannt.

- Mai 2025: Univar Solutions & Krahn Chemie erweiterten ihre Partnerschaft zur Distribution von Spezialinhaltsstoffen auf wichtige europäische Pharma- und Nutrazeutikamärkte.

Umfang des globalen Berichts über den Markt für biologische Hilfsstoffe

Gemäß dem Berichtsumfang sind biologische Hilfsstoffe inaktive Inhaltsstoffe, die biologischen Arzneimitteln wie monoklonalen Antikörpern, Impfstoffen und rekombinanten Proteinen absichtlich zugesetzt werden, um deren Stabilität, Wirksamkeit und Verabreichung zu verbessern. Da Biologika große, komplexe Moleküle aus lebenden Quellen sind, sind sie von Natur aus instabil und anfällig für physikalischen und chemischen Abbau durch Umweltfaktoren wie Temperatur, pH-Wert und Licht. Hilfsstoffe begegnen diesen Herausforderungen, indem sie als Stabilisatoren, Lösungsmittel, Puffer und Antioxidantien wirken.

Der Markt für biologische Hilfsstoffe ist nach Produktkategorie, Darreichungsform, therapeutischer Modalität, Endnutzer und Geografie segmentiert. Nach Produktkategorie ist der Markt in Lösungsvermittler & Tenside/Emulgatoren, Kohlenhydrate (Zucker), Polyole, Polymere, Aminosäuren, anorganische Salze, Spezial- und co-prozessierte Hilfsstoffe sowie sonstige unterteilt. Nach Darreichungsform ist der Markt in parenteral, lyophilisiert, oral und topisch segmentiert. Nach therapeutischer Modalität ist der Markt in monoklonale Antikörper, Impfstoffe, Zell- & Gentherapien, rekombinante Proteine/Enzyme, Insuline & Analoga sowie ADCs & langwirkende Injektabilia segmentiert. Zu den Endnutzern zählen biopharmazeutische und biotechnologische Unternehmen (Arzneimittelentwickler), Auftragsfertigungs- und -entwicklungsorganisationen (CMOs/CDMOs), akademische und Forschungseinrichtungen sowie weitere verwandte Einrichtungen.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Lösungsvermittler & Tenside/Emulgatoren |

| Kohlenhydrate (Zucker) |

| Polyole |

| Polymere |

| Aminosäuren |

| Anorganische Salze |

| Spezial- und co-prozessierte Hilfsstoffe |

| Sonstige |

| Parenteral (Injektabilia) |

| Lyophilisiert (Gefriergetrocknet) |

| Oral |

| Topisch |

| Monoklonale Antikörper |

| Impfstoffe |

| Zell- & Gentherapien (inkl. mRNA) |

| Rekombinante Proteine/Enzyme |

| Insuline & Analoga |

| ADCs & langwirkende Injektabilia |

| Biopharma- & Biotechnologieunternehmen (Arzneimittelentwickler) |

| CMOs/CDMOs |

| Akademische/Forschungseinrichtungen & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktkategorie | Lösungsvermittler & Tenside/Emulgatoren | |

| Kohlenhydrate (Zucker) | ||

| Polyole | ||

| Polymere | ||

| Aminosäuren | ||

| Anorganische Salze | ||

| Spezial- und co-prozessierte Hilfsstoffe | ||

| Sonstige | ||

| Nach Darreichungsform | Parenteral (Injektabilia) | |

| Lyophilisiert (Gefriergetrocknet) | ||

| Oral | ||

| Topisch | ||

| Nach therapeutischer Modalität | Monoklonale Antikörper | |

| Impfstoffe | ||

| Zell- & Gentherapien (inkl. mRNA) | ||

| Rekombinante Proteine/Enzyme | ||

| Insuline & Analoga | ||

| ADCs & langwirkende Injektabilia | ||

| Nach Endnutzer | Biopharma- & Biotechnologieunternehmen (Arzneimittelentwickler) | |

| CMOs/CDMOs | ||

| Akademische/Forschungseinrichtungen & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die globalen Ausgaben für biologische Hilfsstoffe heute?

Die globalen Ausgaben erreichten im Jahr 2026 USD 5,7 Milliarden und werden voraussichtlich bis 2031 auf USD 8,7 Milliarden anwachsen.

Welche Darreichungsform verbraucht die meisten Hilfsstoffe in injizierbarer Qualität?

Parenterale Formulierungen dominieren und machen 58,93 % des Umsatzes im Jahr 2025 aus, wobei sie die Führungsposition bis 2031 behalten.

Warum wachsen Spezial- und co-prozessierte Hilfsstoffe schneller als Rohstoffqualitäten?

Sie reduzieren Fertigungsschritte, senken die Viskosität und verbessern die Stabilität, was eine CAGR von 8,80 % unterstützt, die den Gesamtmarkt übertrifft.

Welche therapeutische Modalität treibt die höchste Nachfrage nach Hilfsstoffen?

Monoklonale Antikörper führen den Verbrauch an und werden voraussichtlich bis 2031 mit einer CAGR von 9,01 % wachsen, insbesondere in hochkonzentrierten subkutanen Formaten.

Seite zuletzt aktualisiert am: