Marktgröße und Marktanteil für Biomimetische Medizinprodukte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

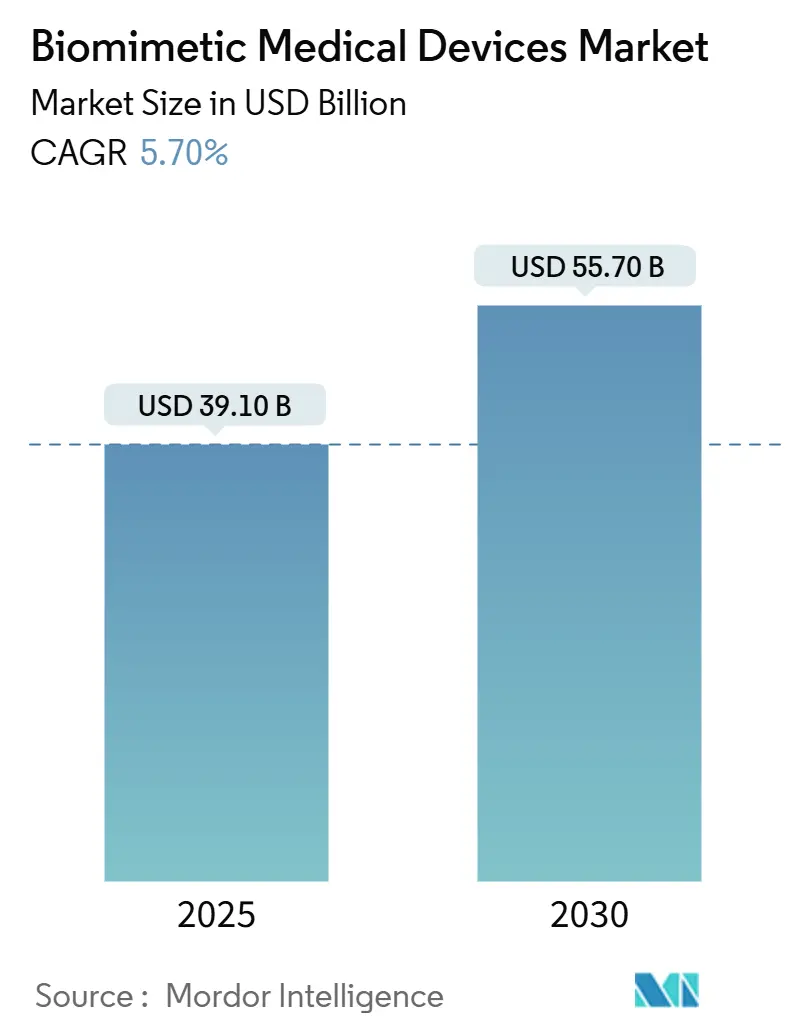

| Marktgröße (2025) | 39.10 Milliarden US-Dollar |

| Marktgröße (2030) | 55.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biomimetische Medizinprodukte von Mordor Intelligence

Die Marktgröße für Biomimetische Medizinprodukte belief sich im Jahr 2025 auf 39,1 Milliarden USD und wird bis 2030 voraussichtlich 55,7 Milliarden USD erreichen, was einer CAGR von 7,6 % entspricht. Eine starke Nachfrage nach Implantaten, die natürliche Biomechanik nachahmen, rasche Fortschritte bei nanotechnologisch optimierten Oberflächen sowie eine breitere Akzeptanz des 3D-Bioplottings bilden gemeinsam die Grundlage für diese Expansion des Marktes für Biomimetische Medizinprodukte. Graphenoxidbeschichtungen, die die Osseointegration verbessern, der klinische Einsatz KI-gesteuerter intelligenter Implantate sowie günstige Erstattungsregelungen für Knochen- und Zahnersatz stärken allesamt die kommerzielle Perspektive des Marktes für Biomimetische Medizinprodukte. Der Anstieg von Gewebezüchtungsverfahren, insbesondere solcher, die auf patientenspezifischen Gerüsten basieren, erweitert die klinischen Indikationen und verbreitert die Beschaffungsmuster der Krankenhäuser im gesamten Markt für Biomimetische Medizinprodukte. Gleichzeitig ziehen steigende Eingriffszahlen bei orthopädischen und dentalen Implantaten sowie eine robuste Risikokapitalfinanzierung für biohybride Sensorplattformen neue Marktteilnehmer an und verschärfen den Wettbewerb im Markt für Biomimetische Medizinprodukte.

Wesentliche Erkenntnisse des Berichts

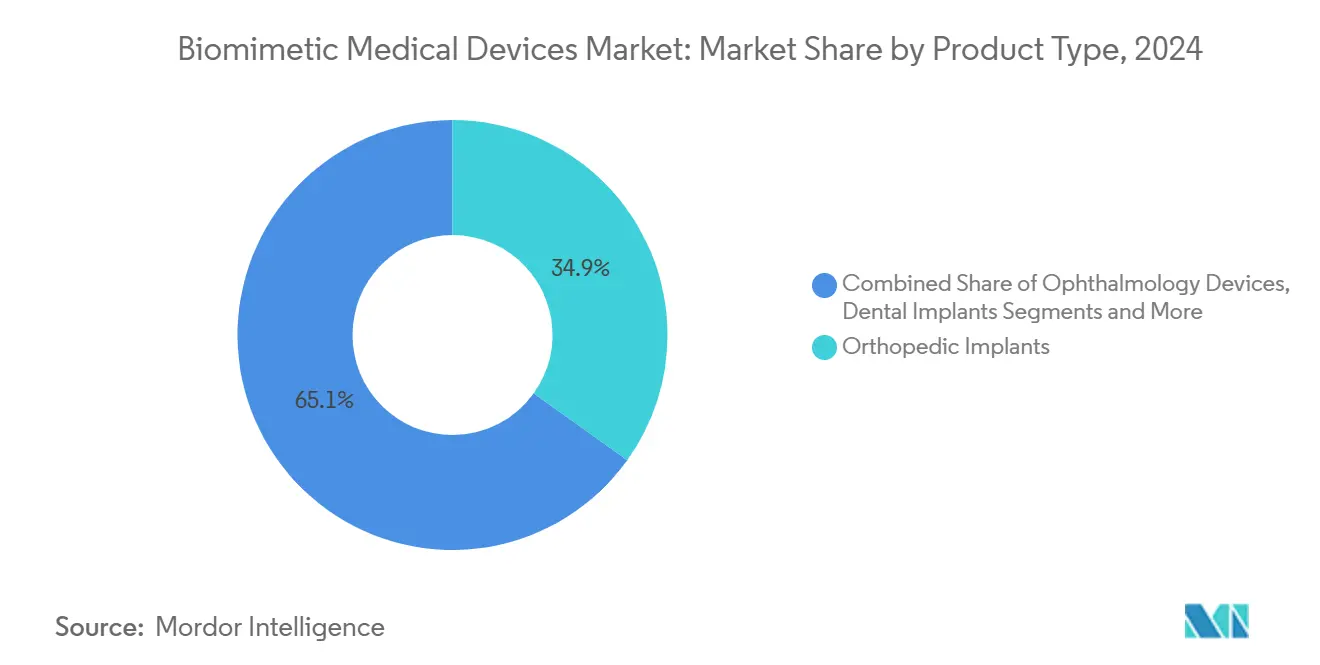

- Nach Produkttyp führten Orthopädische Implantate mit einem Marktanteil von 34,9 % im Markt für Biomimetische Medizinprodukte im Jahr 2024, während Gewebezüchtungsgerüste bis 2030 voraussichtlich mit einer CAGR von 11,6 % wachsen werden.

- Nach Anwendung entfiel auf Gewebezüchtung im Jahr 2024 ein Anteil von 24,0 % an der Marktgröße für Biomimetische Medizinprodukte, und neurologische Anwendungen entwickeln sich bis 2030 mit einer CAGR von 11,9 %.

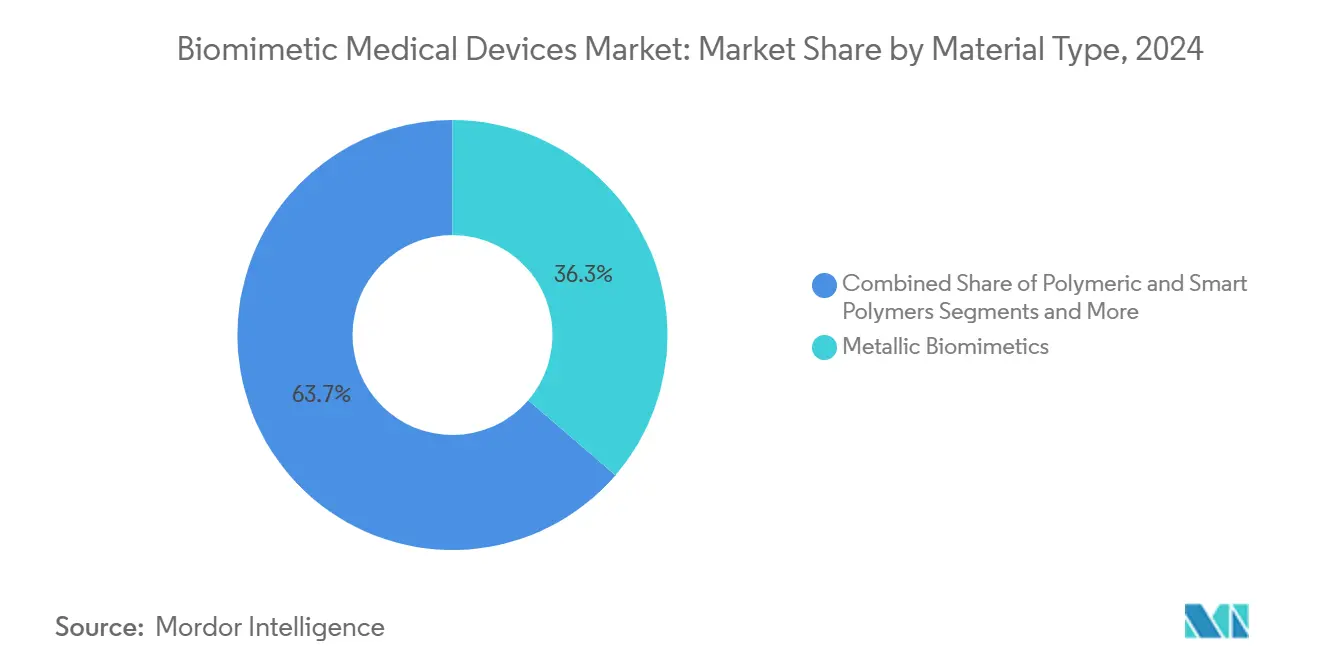

- Nach Materialtyp hielten Metallische Biomimetika im Jahr 2024 einen Umsatzanteil von 36,3 %, während natürliche Biomaterialien bis 2030 voraussichtlich mit einer CAGR von 12,0 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 49,4 % der Marktgröße für Biomimetische Medizinprodukte; Forschungsinstitute stellen mit einer CAGR von 9,9 % den am schnellsten wachsenden Kanal dar.

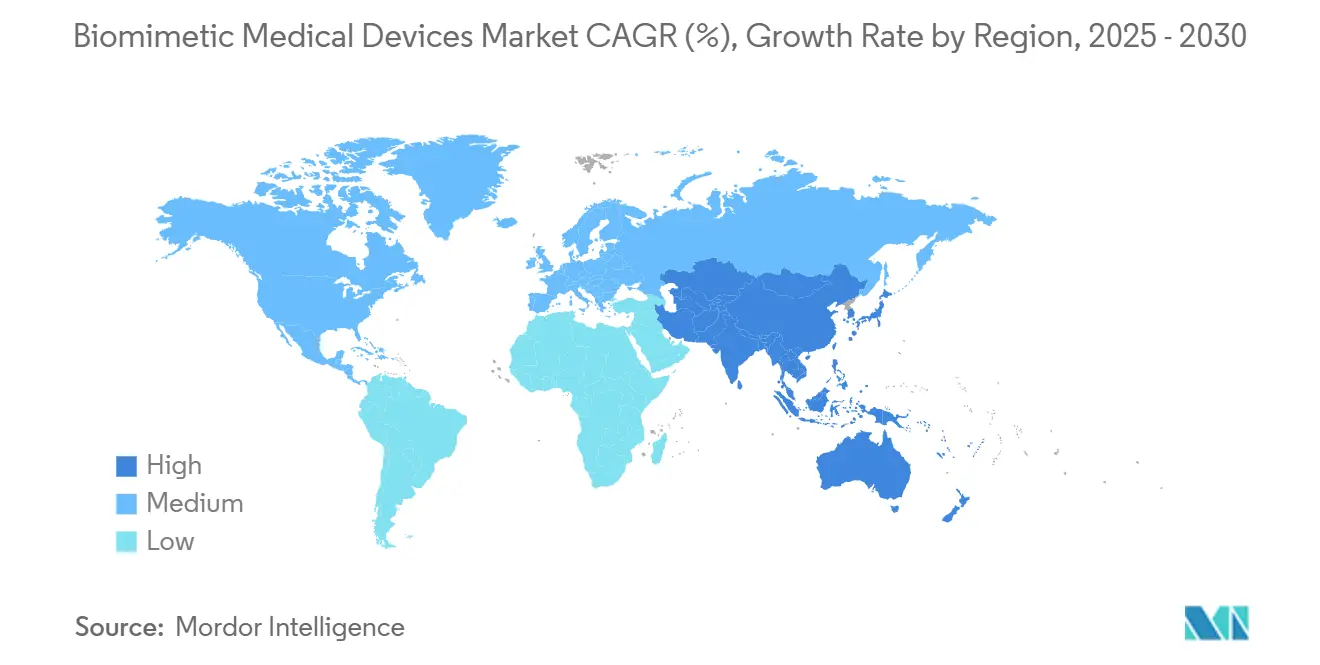

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 43,3 %, während für den Asien-Pazifik-Raum bis 2030 eine CAGR von 9,0 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Biomimetische Medizinprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nanotechnologisch Optimierte Präzisionsoberflächen | +1.80% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von Gewebezüchtungsverfahren | +2.10% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Volumina bei Orthopädischen und Dentalen Implantaten | +1.50% | Global, alternde Bevölkerungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung Biomimetischer Mikrofluidischer Wirkstofffreisetzungssysteme | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pflanzlich Gewonnene Dezellularisierte Gerüste | +0.70% | Global, mit Forschungsschwerpunkt in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI- und IoT-Verknüpfte Intelligente Biomimetische Implantate | +0.90% | Kernmärkte Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nanotechnologisch Optimierte Präzisionsoberflächen Fördern Exzellenz bei der Biointegration

Die Oberflächentechnik im Nanometerbereich hat sich von Laborversuchen in die routinemäßige klinische Anwendung verlagert, wobei Graphenderivate überlegene mechanische Festigkeit und antibakterielle Leistung bei Zahnimplantaten demonstrieren[1]MDPI-Redaktion, „Aufkommende Trends bei Biomimetischen Medizinprodukten”, mdpi.com. Durch die Nachbildung der natürlichen Knochen-Nanotopografie reduzieren diese Beschichtungen das Implantatversagen um 40 % gegenüber herkömmlichen Oberflächen, während Nanopartikelschichten eine kontrollierte Freisetzung angiogener Faktoren ermöglichen, die die Osseointegration beschleunigen. Die US-amerikanische FDA hat kürzlich ein nanopartikelverbessertes, gewebegezüchtetes Gefäßtransplantat zugelassen, was das Vertrauen der Regulierungsbehörden in die nanometergroße Biomimikry für den intravaskulären Einsatz unterstreicht.

Gewebezüchtungsverfahren Gestalten die Landschaft der Regenerativen Medizin Neu

Dreidimensionales Bioplotting ermöglicht heute die Herstellung patientenspezifischer Konstrukte, die komplexe Gewebearchitekturen nachahmen, wobei Seidenfibroin-Gerüste in laufenden klinischen Studien einen schnellen Wundverschluss und erfolgreiche Hauttransplantationen demonstrieren[2]Christopher Murphy, „Cyclodextrin-Hydrogel Intelligente Wirkstoffträger”, frontiersin.org. Elektrospinntechniken ermöglichen eine präzise Porengröße, wobei 20–120 µm ideal für die dermale Regeneration und bis zu 700 µm für die Reparatur von Spongiosa sind. Koralleninspirierte Kalziumphosphat-Transplantate haben innerhalb von sechs Monaten eine vollständige Heilung von Knochendefekten erreicht und damit die Notwendigkeit von Autotransplantaten eliminiert.

KI-Integration Transformiert die Funktionalität Intelligenter Implantate

Künstliche Intelligenz passt das Geräteverhalten nun in Echtzeit an: Neuronale Schnittstellen ermöglichen die direkte kortikale Steuerung von Robotergliedmaßen. An der Harvard University entwickelte Algorithmen des maschinellen Lernens verdoppelten die Vortriebseffizienz biohybrider Schwimmrochen im Vergleich zu statischen biomimetischen Designs. In Prothesen eingebettete neuromorphe Prozessoren liefern adaptive Stimulation mit einer Latenz im Submillisekundenbereich und verbessern die funktionelle Erholung in Szenarien der Schlaganfallrehabilitation.

Pflanzlich Gewonnene Materialien Erschließen Nachhaltige Biomimetische Lösungen

Durch rekombinante Fermentation hergestellte Spinnenseide bietet Festigkeits-Dichte-Verhältnisse, die mit hochwertigem Titan vergleichbar sind, ist jedoch vollständig biologisch abbaubar. Dezellularisierte Pflanzengerüste haben günstige Hämodynamik in kardiovaskulären Patches gezeigt[3]Shengjie Ling, „Seidenfibroin für Biomimetische Gefäßgerüste”, Nature, nature.com. Aus Lignin und Seidenproteinen synthetisierte multifunktionale Nanohybride treiben die Biosensorempfindlichkeit in den femtomolaren Bereich, während sie gleichzeitig den ökologischen Fußabdruck reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regulatorische Zulassungen in Mehreren Regionen | -1.40% | Global, besonders ausgeprägt in der EU unter der MDR | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Anpassungskosten | -0.90% | Global, überproportionale Auswirkungen auf KMU | Mittelfristig (2–4 Jahre) |

| Nanotoxizität und Unbekannte Langzeitsicherheit | -0.60% | Global, mit strengerer Aufsicht in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattungsrahmen für Neuartige Implantate | -0.80% | Primär Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität Schränkt den Marktzugang Ein

Die Medizinprodukteverordnung der Europäischen Union hat die Zertifizierungszyklen verlängert und viele Unternehmen dazu veranlasst, ihre Produktportfolios zu reduzieren und gleichzeitig margenstarke Implantate zu priorisieren. Gleichzeitig führen Personalreduzierungen bei wichtigen Regulierungsbehörden zu längeren FDA-Prüfwarteschlangen, verzögern erstmalige biomimetische Einreichungen und erhöhen die Haltekosten der Entwickler. Diese Dynamiken bremsen insgesamt das Wachstum des Marktes für Biomimetische Medizinprodukte, indem sie die rechtzeitige Vermarktung innovativer Designs einschränken.

Fertigungskostendruck Stellt die Skalierbarkeit vor Herausforderungen

Gerätehersteller geben derzeit 20 % ihres Umsatzes für Logistik und Rohstoffe aus, ein Wert, der durch erhöhte Metallpulverpreise und spezialisierte Reinraumanforderungen verstärkt wird. Pulverbettfusion und gerichtete Energieabscheidung bleiben zentral für die personalisierte Implantatfertigung, doch Nachbearbeitung und Validierung können die Produktionszeit verdoppeln. Dennoch beginnen kostenoptimierte 3D-Druckprotokolle und IoT-gestützte Lieferkettenüberwachung, den Preisgegenwind auszugleichen, was auf eine mittelfristige Entlastung hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Orthopädische Implantate Verankern die Nachfrage, Gerüste Beschleunigen das Wachstum

Orthopädische Implantate leisteten den bedeutendsten Beitrag zur Marktgröße für Biomimetische Medizinprodukte und spiegelten im Jahr 2024 einen Umsatzanteil von 34,9 % wider, gestützt durch Hüft- und Knieersatz bei alternden Bevölkerungen. Auf neuronalen Netzwerken basierende Designrahmen reduzieren nun die Stressabschirmung des Femurschafts um 50 % und verlängern die Implantatlebensdauer. Die Akzeptanz von Zahnimplantaten nimmt mit Graphenoxidoberflächen zu, die das Peri-Implantitis-Risiko senken, was mit der breiteren Digitalisierung des Marktes für Biomimetische Medizinprodukte übereinstimmt.

Gewebezüchtungsgerüste weisen die stärkste Dynamik auf und verzeichnen bis 2030 eine CAGR von 11,6 %, da 3D-gedruckte Konstrukte in kommerzielle Wundheilungs- und Knochenfüllmittel übergehen. Kardiovaskuläre Patches und bioresorbierbare Stents schreiten ebenfalls voran, unterstützt durch die kürzliche FDA-Zulassung eines bioresorbierbaren Gerüsts für periphere Arterien. Auf Cyclodextrin-Hydrogel-Hybriden basierende Wirkstofffreisetzungsgeräte reagieren nun auf pH- und enzymatische Signale, während bionische Prothesen mit agonistisch-antagonistischen myoneuralen Schnittstellen nahezu natürliche Gangmuster wiederherstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewebezüchtung Dominiert, Neurologie Wächst Stark

Anwendungen in der Gewebezüchtung und Regenerativen Medizin hielten im Jahr 2024 einen Anteil von 24,0 % am Markt für Biomimetische Medizinprodukte, angetrieben durch die Einführung patientenspezifischer Haut-, Knochen- und Gefäßkonstrukte in Krankenhäusern. Nanozym-eingebettete Wundverbände, die das Heilungsmikromilieu aktiv modulieren, treiben die klinischen Ergebnisse über traditionelle Versorgungsstandards hinaus.

Neurologische Geräte verzeichnen mit einer CAGR von 11,9 % das schnellste Wachstum, was Durchbrüche bei geschlossenen Tiefenhirnstimulationsgeräten und Mehrpunkt-Neuralsonden widerspiegelt, die kortikale Aktivität gleichzeitig erfassen und modulieren. Plastische und Rekonstruktive Chirurgie nutzt darüber hinaus koralleninspirierte Knochensubstitute für kraniofaziale Defekte, während die Sportmedizin 3D-gedruckte Talusersatzteile einsetzt, die bei einer Zweijahres-Nachbeobachtung eine Geräteüberlebensrate von 96,3 % verzeichneten.

Nach Materialtyp: Metalle Behalten die Volumenführerschaft, Natürliche Biomaterialien Gewinnen an Bedeutung

Metallische Implantate bleiben das Rückgrat des Marktes für Biomimetische Medizinprodukte und halten aufgrund etablierter Lieferketten und hoher Ermüdungsfestigkeit einen Anteil von 36,3 %. Titandioxid-Nanobeschichtungen und Hydroxyapatitschichten verbessern weiterhin die Osseointegrationswerte in Studien zur dentalen Restauration.

Natürliche Biomaterialien stellen die am schnellsten wachsende Klasse mit einer CAGR von 12,0 % dar, angetrieben durch Nachhaltigkeitsmandate und eine hohe Patientenakzeptanz. Rekombinante Spinnenseide und Kollagen-Elastin-Verbundwerkstoffe erreichen die Zähigkeit synthetischer Polymere und ermöglichen gleichzeitig den vollständigen Abbau, was langfristige Fremdkörperrisiken senkt. Intelligente Polymere, die Cyclodextrin und Chitosan integrieren, unterstützen die gezielte Freisetzung von Onkologika und erweitern damit die im Markt für Biomimetische Medizinprodukte verfügbare Produktpalette.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser Dominieren, Forschungsinstitute Erweitern die Pipeline

Krankenhäuser machten im Jahr 2024 49,4 % der Marktgröße für Biomimetische Medizinprodukte aus und spiegeln ihre Rolle als primäre Implantationsstätten und Empfänger gebündelter Erstattungszahlungen wider. Robotergestützte Arthroplastik und bildgeführte kardiale Eingriffe integrieren biomimetische Komponenten in großem Maßstab und beschleunigen die Ersatzzyklen.

Forschungs- und akademische Institute erzielen mit einer CAGR von 9,9 % bis 2030 das höchste Wachstum und fördern Innovationen durch neuroprothetische Studien und Organ-auf-Chip-Plattformen. Kollaborative Zentren an Institutionen wie der Carnegie Mellon University und dem Auckland Bioengineering Institute integrieren Rechenmodelle mit Bioplotting und erzeugen schnelle Prototypisierungsvorteile, die sich in der gesamten Branche der Biomimetischen Medizinprodukte auswirken.

Geografische Analyse

Nordamerika führte den Markt für Biomimetische Medizinprodukte im Jahr 2024 mit einem Umsatzanteil von 43,3 %, unterstützt durch eine ausgereifte Erstattungsstruktur, umfangreiche Chirurgenausbildungsprogramme und frühe regulatorische Zulassungen für fortschrittliche Implantate. Abbotts Tendyne-System zum transkatheteralen Mitralklappenersatz veranschaulicht das Engagement der Region für minimalinvasive biomimetische Lösungen und ermöglicht den Klappenersatz ohne offene Herzchirurgie. Robuste Risikokapitalfinanzierung und strategische Partnerschaften zwischen Krankenhäusern und Geräteherstellern festigen die nordamerikanische Führungsposition und stärken den regionalen Anteil am Markt für Biomimetische Medizinprodukte weiter.

Der Asien-Pazifik-Raum verzeichnete mit einer CAGR von 9,0 % die schnellste Entwicklung, angetrieben durch steigende Gesundheitsausgaben, wachsende Nachfrage der Mittelschicht und nationale Strategien, die die fortschrittliche Fertigung von Medizinprodukten priorisieren. Chinas Dominanz bei Patentanmeldungen für Graphen-Zahnimplantate, Japans Expertise in der Präzisionsbearbeitung und Südkoreas aggressive KI-Einführung gestalten die Wettbewerbsdynamik neu. Indien verbindet eine kosteneffiziente 3D-Druckinfrastruktur mit einer großen Basis orthopädischer Eingriffe und positioniert das Land als wachsenden Exporteur personalisierter Implantate.

Europa navigiert einen komplexen regulatorischen Übergang, bleibt aber ein Forschungs- und Entwicklungszentrum. Deutschland, Frankreich und das Vereinigte Königreich beherbergen öffentlich geförderte Projekte wie vogelinspirierte Strömungssteuerungs-Herzklappen, die die Thrombogenese reduzieren. Rückstände unter der EU-Medizinprodukteverordnung haben Produkteinführungen verlangsamt, doch Konsortien, die auf harmonisierte Prüfpfade abzielen, wollen die Genehmigungsfristen verkürzen. Skandinavische Länder sind Vorreiter bei nachhaltigen Biomaterialien und Kreislaufwirtschafts-Geräterückgewinnungsprogrammen und stärken damit Europas Rolle bei ökozentrierten Wachstumsthemen im Markt für Biomimetische Medizinprodukte.

Wettbewerbslandschaft

Das Wettbewerbsumfeld balanciert Konsolidierung mit lebhafter Nischeninnovation. Große diversifizierte Unternehmen nutzen ihre Größe, um mehrjährige Forschungs- und Entwicklungspipelines zu finanzieren und globale Vertriebsnetze zu sichern, während spezialisierte Start-ups sich auf bahnbrechende Materialien und neuroelektronische Schnittstellen konzentrieren. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD verschaffte sofortigen Zugang zur mechanischen Thrombektomie bei venöser Thromboembolie und spiegelt opportunistische Expansionsstrategien wider. Johnson & Johnsons Kauf von Abiomed stärkte ebenfalls sein kardiovaskuläres Geschäft und zeigt, dass hochwertige Übernahmeziele weiterhin zentral für die Portfolioerneuerung in der Branche der Biomimetischen Medizinprodukte sind.

Technologieintegration bleibt das primäre Differenzierungsmerkmal. Abbott hat kommerziell den ersten Zweikammer-Schrittmacher ohne Elektroden eingesetzt und pivotale Studien für Leitungssystem-Stimulations-ICD-Elektroden gesichert, was neue Möglichkeiten für das kardiale Rhythmusmanagement eröffnet. Zimmer Biomet investierte in datengestützte Orthopädie und verknüpfte sensorbestückte Implantate mit Cloud-Analysen zur Steuerung der postoperativen Rehabilitation. Der Wettbewerbsdruck konzentriert sich nun auf die Bereitstellung validierter klinischer Überlegenheit neben digitalen Gesundheitsökosystemen, einem Bereich, in dem Start-ups mit KI-Algorithmen und flexiblen Architektursensoren eine bedeutende Disruption darstellen.

Weißflächensegmente wie geschlossene Organ-Neuroprothesen und vollständig bioresorbierbare Gefäßtransplantate bieten Raum für überdurchschnittliche Gewinne. Akademische Ausgründungen, darunter der von der Columbia University inspirierte Rotatorenmanschettenanker nach dem Vorbild von Pythonzähnen und MITs neuronale Prothesenoberfläche, zeigen eine Pipeline hochkarätiger Geräte, die auf die regulatorische Einreichung zusteuern. Strategische Allianzen zwischen Komponentenlieferanten, Softwareunternehmen und Auftragsfertigungspartnern werden voraussichtlich die Markteinführungszeit verkürzen und die Interventionsportfolios erweitern.

Marktführer der Branche für Biomimetische Medizinprodukte

Johnson & Johnson (DePuy Synthes)

Medtronic Plc

Johnson & Johnson (DePuy Synthes), Medtronic, Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Abbott erhielt die FDA-Zulassung für das Tendyne-System zum transkatheteralen Mitralklappenersatz, das erste Gerät, das einen Mitralklappenersatz ohne offene Herzchirurgie ermöglicht. Dieses System richtet sich an Patienten mit schwerer Mitralklappenringverkalkung, die keine chirurgischen Kandidaten sind.

- Mai 2025: Zimmer Biomet meldete ein Umsatzwachstum von 1,1 % im ersten Quartal 2025, angetrieben durch Innovationen bei Hüft- und Knieprodukten, darunter das Z1 Triple-Taper Femoral Hip System und das Oxford Cementless Partial Knee, mit aktualisierten Prognosen, die die Auswirkungen der Paragon 28-Übernahme widerspiegeln.

- April 2025: Abbott initiierte die pivotale klinische ASCEND CSP-Studie für seinen investigativen Leitungssystem-Stimulations-ICD-Elektroden, nach erfolgreichen weltweit ersten elektrodenlosen Linksschenkelblock-Stimulationsverfahren, die die FDA-Durchbruchsgerätebezeichnung erhielten.

- März 2025: Abbott gab Zweijahres-Daten der pivotalen TRILUMINATE-Studie bekannt, die zeigen, dass das TriClip-System zur transkatheteralen Kante-zu-Kante-Reparatur Herzinsuffizienz-Krankenhausaufenthalte um 27 % reduzierte und dass 84 % der Patienten einen moderaten oder geringeren Grad der Trikuspidalklappeninsuffizienz erreichten.

Umfang des Globalen Berichts über den Markt für Biomimetische Medizinprodukte

Gemäß dem Umfang sind Biomimetische Medizinprodukte Gesundheitstechnologien, die natürliche biologische Strukturen oder Funktionen nachahmen sollen. Sie umfassen Implantate, Prothesen, Stents, Linsen und neuronale Schnittstellen, die die Gewebe oder Organe des Körpers replizieren.

Der Markt für Biomimetische Medizinprodukte ist segmentiert nach Produkttyp (Orthopädische Implantate, Ophthalmologische Geräte und weitere), Anwendung (Plastische & Rekonstruktive Chirurgie, Wundheilung und weitere), Materialtyp (Metallische Biomimetika, Polymere und weitere), Endnutzer (Krankenhäuser, Fachkliniken und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Orthopädische Implantate |

| Ophthalmologische Geräte |

| Zahnimplantate |

| Kardiovaskuläre Stents und Patches |

| Gewebezüchtungsgerüste |

| Wirkstofffreisetzungssysteme |

| Prothesen und Bionik |

| Sonstige Produkttypen |

| Plastische und Rekonstruktive Chirurgie |

| Wundheilung |

| Gewebezüchtung und Regenerative Medizin |

| Orthopädie und Sportmedizin |

| Kardiovaskuläre Reparatur |

| Dentale Restauration |

| Neurologie und Sensomotorik |

| Sonstige Anwendungen |

| Metallische Biomimetika |

| Polymere und Intelligente Polymere |

| Keramik und Bioaktive Gläser |

| Natürliche und Biologisch Gewonnene Materialien (z. B. Seide, Pflanzlich) |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Forschungs- und Akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Orthopädische Implantate | |

| Ophthalmologische Geräte | ||

| Zahnimplantate | ||

| Kardiovaskuläre Stents und Patches | ||

| Gewebezüchtungsgerüste | ||

| Wirkstofffreisetzungssysteme | ||

| Prothesen und Bionik | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Plastische und Rekonstruktive Chirurgie | |

| Wundheilung | ||

| Gewebezüchtung und Regenerative Medizin | ||

| Orthopädie und Sportmedizin | ||

| Kardiovaskuläre Reparatur | ||

| Dentale Restauration | ||

| Neurologie und Sensomotorik | ||

| Sonstige Anwendungen | ||

| Nach Materialtyp | Metallische Biomimetika | |

| Polymere und Intelligente Polymere | ||

| Keramik und Bioaktive Gläser | ||

| Natürliche und Biologisch Gewonnene Materialien (z. B. Seide, Pflanzlich) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Forschungs- und Akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Biomimetische Medizinprodukte?

Die Marktgröße für Biomimetische Medizinprodukte erreichte im Jahr 2025 39,1 Milliarden USD und wird bis 2030 voraussichtlich 55,7 Milliarden USD erreichen.

Welche Produktkategorie hält den größten Anteil am Markt für Biomimetische Medizinprodukte?

Orthopädische Implantate führen den Markt an und machten im Jahr 2024 einen Umsatzanteil von 34,9 % aus.

Welche Region wächst am schnellsten in der Branche der Biomimetischen Medizinprodukte?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird bis 2030 voraussichtlich eine CAGR von 9,0 % verzeichnen.

Welches Materialsegment wächst am schnellsten?

KI optimiert das Implantatdesign in Echtzeit, verdoppelt die biohybride Vortriebseffizienz und ermöglicht geschlossene neuronale Prothesen, was die klinische Leistung und die Patientenergebnisse verbessert.

Seite zuletzt aktualisiert am: