Schmierfett-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

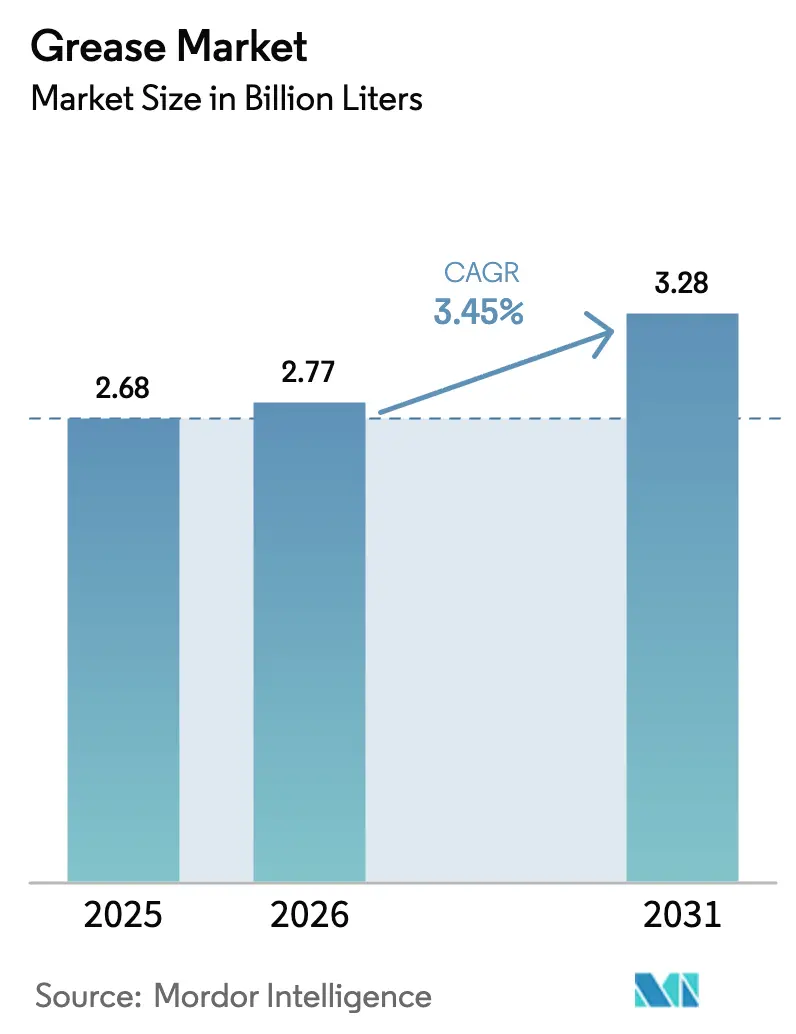

| Marktvolumen (2026) | 2.77 Milliarden Liter |

| Marktvolumen (2031) | 3.28 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

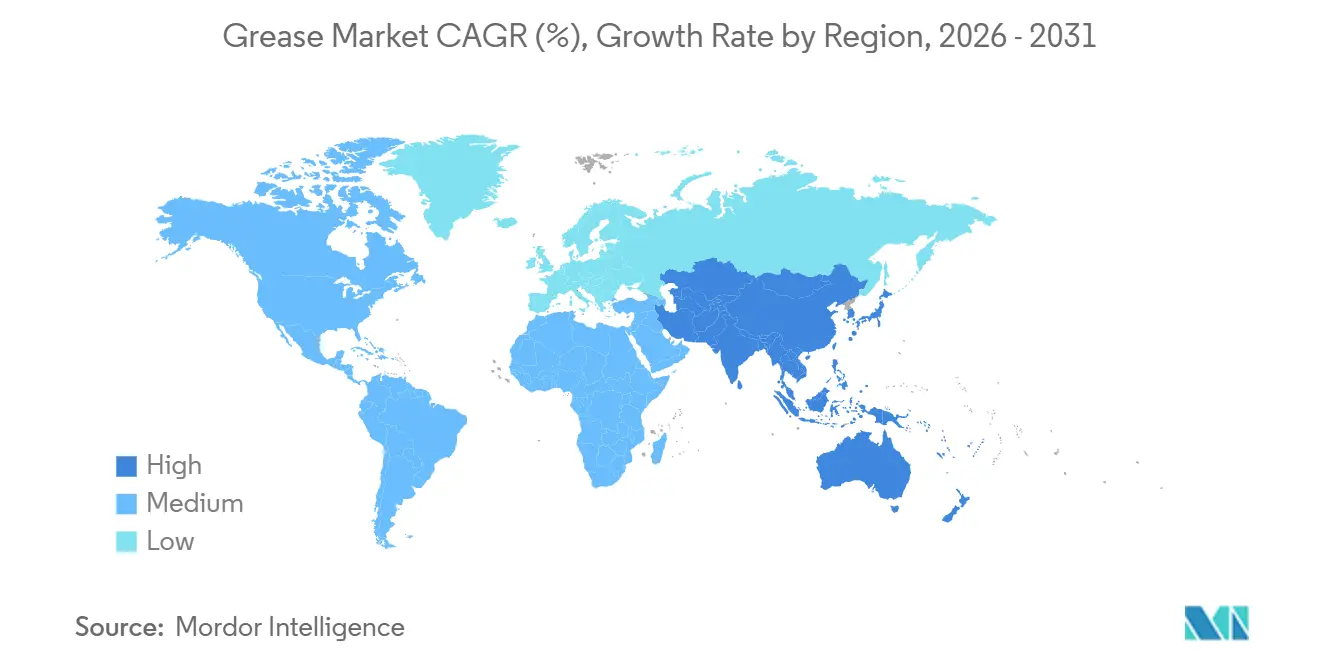

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schmierfett-Markt Analyse von Mordor Intelligence

Die Größe des Schmierfett-Marktes wurde im Jahr 2025 auf 2,68 Milliarden Liter geschätzt und soll von 2,77 Milliarden Litern im Jahr 2026 auf 3,28 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 3,45 % während des Prognosezeitraums (2026-2031). Dieses Wachstum spiegelt die fortschreitende Industrialisierung, die steigende Nachfrage nach wasserbeständigen Marineklassen sowie den raschen Wandel hin zu Calciumsulfonat- und Polyharnstoff-Chemien wider, die Käufer vor Lithiumcarbonat-Preisschwankungen schützen. Lebensmittelverarbeitungsbetriebe ersetzen herkömmliche Lithiumseifen durch NSF-H1-zertifizierte Formulierungen, um das Kontaminationsrisiko zu minimieren, während Windturbinenflotten und Antriebsstränge von Elektrofahrzeugen synthetische Schmierfette bevorzugen, die von -40 °C bis +150 °C leistungsfähig sind. Offshore-Tiefseebohrinseln im Golf von Mexiko, in Brasilien und Westafrika schreiben nun Calciumkomplex-Klassen vor, die zyklischen Belastungen und dem Auswaschen durch Meerwasser standhalten können, was das Spezialmarinen-Volumen in den zweistelligen Wachstumsbereich treibt. Parallele Investitionen in aufbereitete Basisöl-Projekte der Gruppen II und III senken die Einstandskosten für Hochleistungsprodukte und erhalten die Herstellermargen, auch wenn der Wettbewerbsdruck zunimmt.

Wichtigste Erkenntnisse des Berichts

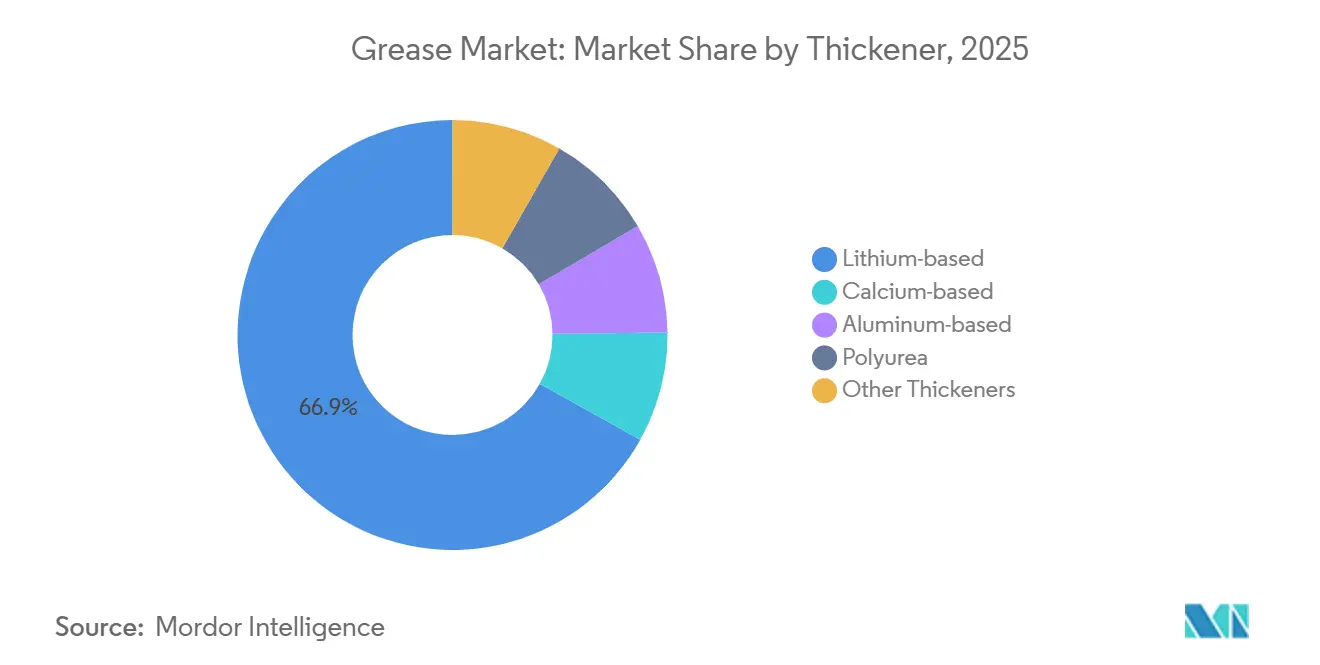

- Nach Verdicker entfiel im Jahr 2025 ein Anteil von 66,89 % des Schmierfett-Marktes auf lithiumbasierte Produkte, während calciumbasierte Produkte bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 75,19 % des Schmierfett-Marktes auf Mineralöle; das Syntheseöl-Segment wächst bis 2031 mit einer CAGR von 4,51 %.

- Nach Leistungsklasse hielten Hochtemperatur-Schmierfette im Jahr 2025 einen Anteil von 36,68 % am Schmierfett-Markt und sollen bis 2031 mit einer CAGR von 6,61 % wachsen.

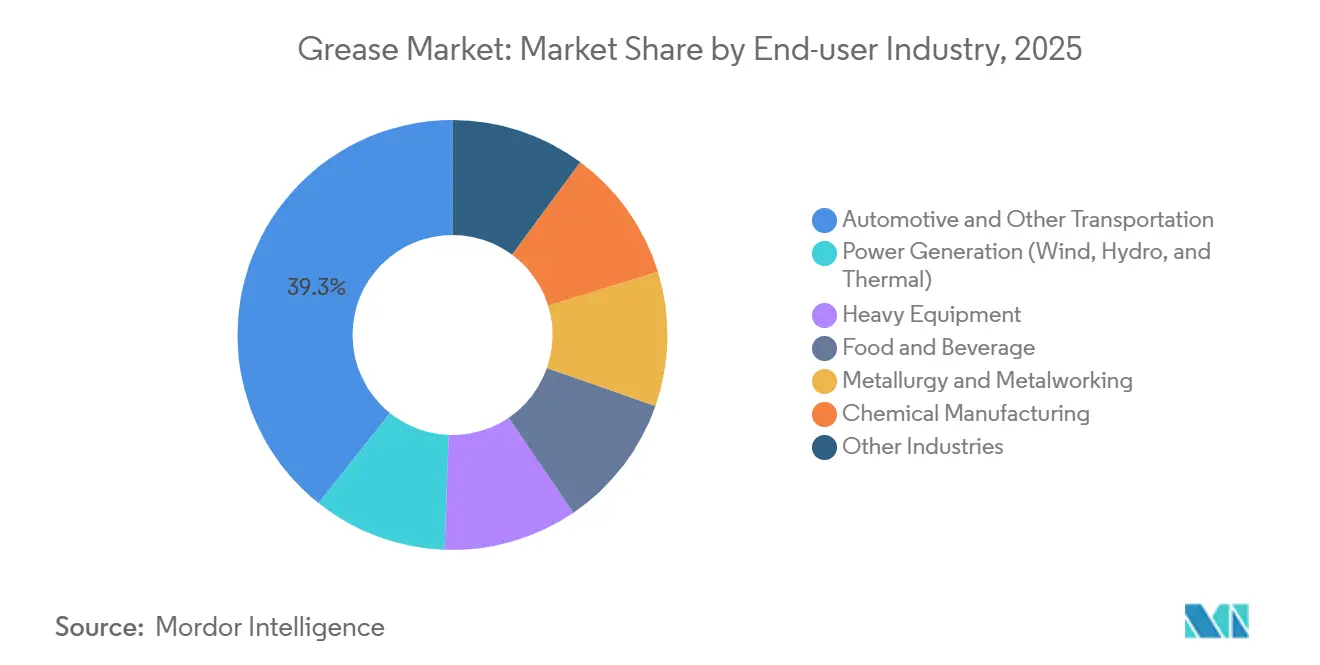

- Nach Endverbraucher entfielen im Jahr 2025 39,28 % des Schmierfett-Marktes auf die Automobil- und Transportbranche, während die Stromerzeugung mit einer CAGR von 4,82 % bis 2031 der am schnellsten wachsende Endverbraucherbereich ist.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 49,75 % am Schmierfett-Markt und übertrifft alle anderen Regionen mit einer CAGR von 4,39 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schmierfett-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufnahme hygienischer lebensmittelgerechter Schmierung | +0.8% | Nordamerika, Europa, globale Lebensmittelzentren | Mittelfristig (2-4 Jahre) |

| Verlagerung der Lager in EV-Antriebssträngen | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage aus dem Offshore-Tiefseebohren | +0.6% | Golf von Mexiko, Brasilien, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Expansion bei Baumaschinen | +0.7% | China, Indien, ASEAN, Naher Osten | Mittelfristig (2-4 Jahre) |

| Investitionen in die Stromerzeugung | +0.5% | Europäische Offshore-Windenergie, Asien-Pazifik Wasser- und Wärmekraftwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufnahme hygienischer lebensmittelgerechter Schmierung in Verarbeitungslinien

Die Nachfrage nach NSF-H1-zertifizierten Aluminiumkomplex- und Calciumsulfonat-Schmierfetten steigt, da Regulierungsbehörden die Schmierstoffauswahl nun als präventive Kontrollmaßnahme behandeln. Verarbeitungsbetriebe, die Milchprodukte, Brauereierzeugnisse und Fertiggerichte verarbeiten, berücksichtigen potenzielle Rückrufkosten in der Gesamtkostenanalyse, was den Preisaufschlag von 15-25 % akzeptabel macht. Diese Klassen erhalten die Oxidationsstabilität über 150 °C und widerstehen dem Auswaschen durch Dampfreinigung, wodurch die Migration von metallischem Seifengeschmack verhindert wird. ISO-21469-Audits in Europa und Nordamerika beschleunigen die Einführung, da multinationale Marken globale Hygienestandards vereinheitlichen. Anbieter, die gebündelte lebensmittelgerechte Schmierfette, technischen Support und Dokumentation anbieten, erlangen bei Verarbeitern, die Audit-Bereitschaft anstreben, den Status eines bevorzugten Lieferanten[1]NSF International, "NSF/ANSI 21469 Zertifizierte Schmierstoffliste," nsf.org.

Verlagerung der Lager in EV-Antriebssträngen zu Lithiumkomplex- und Calciumsulfonat-Schmierfetten

Elektromotoren in Fahrzeugen laufen mit 10.000–15.000 U/min und stellen Anforderungen an elektrische Leitfähigkeit sowie gemischte Wälzbedingungen, mit denen herkömmliche Lithiumseifen nicht umgehen können. Calciumsulfonat- und Lithiumkomplex-Schmierfette, die mit ionischen Flüssigkeitsadditiven versetzt sind, reduzieren Reibungsverluste um bis zu 45 %, senken die Rotortemperatur und verlängern die Reichweite. Batteriepaket-Montagelinien in China schreiben Calciumsysteme vor, um eine zusätzliche Lithiumcarbonat-Exposition zu vermeiden – eine Absicherung, die nach den Preisschwankungen des Rohstoffs in den Jahren 2022-2024 zum Standard wurde. Automobilhersteller schließen mehrjährige Verträge für diese Chemien ab und schützen so ihre Materialkostenpläne vor Rohstoffschwankungen. Polyharnstoff-Formulierungen, die von -40 °C bis +180 °C konstant bleiben, gewinnen bei Radlager- und Gleichlaufgelenk-Anwendungen an Bedeutung, da sie dem Auswaschen durch Wasser widerstehen.

Offshore-Tiefseebohren steigert die Nachfrage nach wasserbeständigen Marineschmierfetten

Produktionsstarts an Feldern mit mehr als 1.500 m Tiefe sind auf Calciumkomplex-Klassen mit Tropfpunkten über 260 °C angewiesen. Blowout-Preventer-Aktuatoren, Steigleitungsspanner und Bohrstranggewinde verbrauchen pro Bohrinsel und Monat 200–300 kg Schmierfett. Betreiber schreiben zunehmend Produkte vor, die ISO 12924 für biologische Abbaubarkeit sowie API-RP-5A3-Gewindeverbindungsstandards erfüllen. Calciumsulfonat-Formulierungen übertreffen Lithiumseifen bei zyklischer Belastung und Meerwasserauswaschbeständigkeit und verbessern so die Sicherheitsmargen. Lieferverträge bündeln häufig Schmierfett mit Vor-Ort-Schmieraudits und festigen so langfristige Lieferantenbeziehungen[2]Chevron Corporation, "Anchor-Projektübersicht," chevron.com.

Bauboom bei Baumaschinen treibt Hochdruckschmierfette an

Großprojekt-Pipelines in Indien, Indonesien und Golfstaaten erhöhen die Auslastung von Baggern und Kränen auf über 80 % und treiben den jährlichen Schmierfettbedarf pro Maschine auf 75–100 kg. Gerätehersteller empfehlen nun NLGI-Klasse-2-Schmierfette mit einer Oxidationsstabilität von über 200 Stunden im ASTM-D942-Test. Molybdändisulfid und Graphit helfen, Lasten über 3.000 MPa zu tragen, wenn hydrodynamische Filme zusammenbrechen. EU-REACH-Beschränkungen für Bornitrid- und PFAS-Additive zwingen Formulierer zur Verwendung organischer Reibungsmodifikatoren, was kostspielige Neuformulierungen auslöst, aber Raum für Calciumsulfonat-Lösungen schafft. Anbieter, die die Konformität zertifizieren können, gewinnen Anteile an Flottenverträgen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Lithiumcarbonat | -0.4% | Global, besonders ausgeprägt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der EU-REACH-Vorschriften für PFAS und Bornitrid | -0.3% | Europa mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2-4 Jahre) |

| Geringe Verbreitung automatischer Schmierung | -0.2% | Südamerika und Teile des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvolatilität bei Lithiumcarbonat durch Wettbewerb mit dem Batteriesektor

Die Spotpreise fielen von 80.000 USD/t im Jahr 2022 auf 10.000-12.000 USD/t im Jahr 2024, als neue chinesische Soleprojekte die EV-Nachfrage übertrafen. Schmierfettmischer, die an hochpreisige Verträge gebunden waren, sahen ihre Margen um 200–300 Basispunkte schrumpfen und verlängerten die Beschaffungsvorlaufzeiten von acht auf sechzehn Wochen. Der Schock trieb die Diversifizierung hin zu Calciumsulfonat- und Polyharnstoff-Verdickern voran, die keine Verbindung zum Batteriesektor aufweisen. Beschaffungsteams setzen nun auf doppelte Bezugsquellen, um das Risiko zu begrenzen, doch die Erfahrung unterstreicht die strukturelle Fragilität der Lithiumseifen-Wirtschaft. Obwohl sich die Preise bis Ende 2024 stabilisierten, sind Risikoprämien weiterhin in Lieferantenvereinbarungen eingebettet.

Verschärfung der EU-REACH-Vorschriften für PFAS- und Bornitrid-Additive

Der Vorschlag vom Februar 2023, viele PFAS- und Borverbindungen gemäß Anhang XVII zu beschränken, betrifft Hochdruck- und Hochtemperaturklassen. Einige Stoffe werden bis 2026 auslaufen, andere später, doch Formulierer sind bereits auf Ersatzchemien umgestiegen, um Lagerbestände zu vermeiden, die nicht mehr verwendbar sind. Calciumsulfonat-Komplexe können PFAS-haltige Additive in den meisten Fällen ersetzen, obwohl Vier-Kugel-Verschleißtests einen Rückgang der Tragfähigkeit um 10–15 % zeigen. Multinationale OEMs übernehmen den strengsten gemeinsamen Nenner und exportieren damit effektiv europäische Standards nach Asien-Pazifik und Nordamerika. Forschungs- und Entwicklungsbudgets für Spezialschmierfette stiegen um 15–20 %, um konforme Produkteinführungen zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verdicker: Calciumformulierungen sichern gegen Lithiumexposition ab

Lithiumbasierte Schmierfette hielten im Jahr 2025 einen Marktanteil von 66,89 %, da jahrzehntelange OEM-Zulassungen ihre Position festigen. Calciumsulfonat-Schmierfette wachsen jedoch mit einer CAGR von 8,22 %, da sie Tropfpunkte über 260 °C, überlegene Wasserbeständigkeit und ausgezeichnete Vier-Kugel-Verschleißergebnisse bieten. Marine-, Bergbau- und Stahlwerksbetreiber setzen sie ein, um Auswaschung und Schwerlastausfälle zu vermeiden. Chevrons Rykon-Einführung im Jahr 2024 zielt auf diesen Bereich mit einer Tragfähigkeit ab, die Lithiumkomplexe übertrifft, und katalysiert eine weitere Substitution. Aluminiumkomplex-Klassen besetzen Nischen-Hochtemperaturanwendungen wie Ofenlager, bei denen eine Stabilität von 250 °C einen Preisaufschlag von 20–30 % rechtfertigt. Polyharnstoff-Chemien entwickeln sich zur bevorzugten Lösung für EV-Radlager und Turbinenazimutantriebe dank Oxidationsbeständigkeit über Zyklen von -40 °C bis +180 °C. Spezialverdicker wie Bentonit und Kieselgel unterstützen NSF-H1-Reinraum-Anwendungen und stärken die Lieferantenportfolios.

Die Einführung von Calcium und Polyharnstoff spiegelt Beschaffungsstrategien wider, die eine Diversifizierung weg von der Lithiumcarbonat-Volatilität anstreben. Käufer entwickeln Doppelbezugsrahmen, die Lithiumkomplexe mit Calciumäquivalenten kombinieren und so die Marktanteilsentwicklung bis 2031 verschieben. Der Einsatz von Polyharnstoff in Windturbinen unterstützt zudem verlängerte Wartungsintervalle, reduziert Ausfallzeiten und senkt die Lebenszykluskosten. Zusammen erhöhen diese Trends die Anteile von Calciumsulfonat und Polyharnstoff am Schmierfett-Markt, während die Dominanz lithiumbasierter Produkte stetig abnimmt.

Nach Produkttyp: Syntheseöle gewinnen in extremen Umgebungen an Boden

Mineralölschmierfette machen noch immer 75,19 % des Volumens von 2025 aus, doch synthetische Formulierungen wachsen mit einer CAGR von 4,51 %, da die Leistungsanforderungen die konventionellen Grenzen übersteigen. Polyalphaolefin- und Esterbasen weisen Viskositätsindizes über 140 auf und widerstehen der Oxidation über 1.000 Stunden, was 12-monatige Turbinen-Nachschmierzyklen ermöglicht. ExxonMobils Projekt zur Aufbereitung von Basisölen der Gruppen II und III in Frankreich und den Niederlanden im Jahr 2025 senkt die synthetischen Einstandskosten um 10–15 % und verringert den historischen Preisunterschied zu Mineralprodukten. Biobasierte Schmierfette sichern sich zwar Nischenmandate in Forst- und Meereszonen, die eine geringe aquatische Toxizität gemäß ISO 12924 vorschreiben, bleiben aber ein Nischenprodukt. Die Dynamik dieses Segments zeigt, dass Gesamtkostenbetrachtungen höhere Stückpreise überwiegen können, wenn Geräteausfallzeiten kritisch sind.

Mineralölklassen dominieren weiterhin die Fahrwerksschmierung von Kraftfahrzeugen und allgemeine Industrieanwendungen, bei denen Kostensensitivität vorherrscht. Da jedoch die Syntheseölpreise sinken und die OEM-Wechselintervalle länger werden, nimmt die Substitution zu. Biobasierte Produkte stehen vor der steilsten Einführungskurve aufgrund von Preisaufschlägen von 50–70 % und engeren Temperaturfenstern, doch regulatorische Anreize und Auflagen erweitern ihren Marktanteil. Insgesamt heben die Wachstumssegmente der Syntheseöle den Syntheseölanteil am Schmierfett-Markt von Jahr zu Jahr an.

Nach Leistungsklasse: Hochtemperaturformulierungen führen bei Volumen und Wachstum

Hochtemperatur-Schmierfette machten im Jahr 2025 36,68 % des Volumens aus und weisen eine CAGR-Prognose von 6,61 % auf. Stahlwerke, Glasöfen und Zementwerke betreiben Lager über 200 °C, bei denen Lithiumseifen verflüssigen, was Calciumsulfonat- und Polyharnstoff-Komplexe zur Standardwahl macht. Hochdruckklassen unterstützen Bergbau- und Baumaschinen, die Lasten über 3.000 MPa ausgesetzt sind, obwohl REACH-bedingte Additivneuformulierungen herkömmliche Angebote herausfordern. Tieftemperatur-Schmierfette bedienen nordische Windparks und den kanadischen Bergbau, wo -40-°C-Bedingungen herrschen, und festigen die arktischen Qualitäten von Polyharnstoff.

Das Hochtemperatursegment profitiert von Indiens Ziel, bis 2030 180 Millionen Tonnen Stahl zu produzieren, während die Tieftemperaturnachfrage mit Offshore-Windinstallationen in der Nordsee und der Ostsee steigt. EU-Additivbeschränkungen schmälern die Leistungsmargen einiger Hochdruckprodukte und treiben die Forschung und Entwicklung organischer Modifikatoren voran. Diese Dynamiken erhöhen insgesamt die Differenzierung nach Leistungsklassen als wichtiges Wettbewerbsfeld im Schmierfett-Markt.

Nach Endverbraucherbranche: Stromerzeugung übertrifft das Wachstum der Automobilbranche

Die Automobil- und sonstige Transportsegmente machten im Jahr 2025 39,28 % der Nachfrage aus, doch Stromerzeugungsanlagen werden mit einer CAGR von 4,82 % schneller wachsen, da Wind-, Wasser- und Wärmekraftflotten altern. Eine einzelne Windturbine verbraucht über ihren Lebenszyklus 200–300 kg Schmierfett, und die prognostizierten 500 GW neuer erneuerbarer Installationen bis 2030 signalisieren 50.000–60.000 t zusätzliches Volumen. OEMs wie Vestas und Siemens Gamesa schreiben Polyharnstoff- oder Lithiumkomplex-Produkte vor, die Nachschmierintervalle verlängern und Wartungskosten senken. Baumaschinen bleiben durch asiatische und nahöstliche Infrastrukturprojekte lebhaft und erhöhen den Schmierfettverbrauch pro Maschine. Lebensmittel- und Getränkeverarbeiter beschleunigen die NSF-H1-Einführung und lenken die Nachfrage auf Aluminiumkomplex- und Calciumsulfonat-Basen. Metallurgie- und Metallbearbeitungsunternehmen migrieren gemäß REACH-Leitlinien von Bornitrid-Additiven zu konformen Calciumkomplexen.

Insgesamt kalibrieren diese Verschiebungen den Branchenmix neu, wobei Stromerzeugung, Bauwesen und Lebensmittelverarbeitung den Anteil der Automobilbranche verringern und gleichzeitig höhermargige Absatzmöglichkeiten für Spezialformulierungen bieten. Das Ergebnis ist ein schrittweiser Anstieg des durchschnittlichen Verkaufspreises, auch wenn sich der gesamte Schmierfett-Marktanteil weiterentwickelt.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 49,75 % des globalen Volumens und soll eine CAGR von 4,39 % verzeichnen. Die chinesische Fertigung überschreitet 30 Millionen Fahrzeuge pro Jahr, wobei BYD-Montagelinien nun Calciumsulfonat-Schmierfette in Kühlmodulen einsetzen, um die Abhängigkeit von Lithiumschwankungen zu reduzieren. Indiens Nationale Infrastrukturpipeline treibt den Hochdruckverbrauch in Bagger- und Kranflotten an, die mit über 80 % Auslastung betrieben werden. Japan und Südkorea stellen Automobilexporte auf EV-Plattformen um und integrieren Polyharnstoff- und Lithiumkomplex-Lösungen, die die Lagerreibung um 45 % senken. Shells 12.000-t-Anlage in Indonesien und der Standort in Thailand mit dreifacher Kapazität stärken die regionale Versorgungssicherheit und spiegeln das langfristige Vertrauen in das industrielle Wachstum der ASEAN wider.

Nordamerika profitiert vom Nearshoring, das die mexikanische Fahrzeugproduktion im Jahr 2024 auf über 4 Millionen Einheiten steigert und die lokale Schmierfettbeschaffung fördert. Die Vereinigten Staaten führen bei der Schiefergasbohrung und der Einführung lebensmittelgerechter Produkte, während Onshore-Windkorridore in Texas und den Great Plains synthetische Volumina absorbieren. Chevrons Anchor-Feld im Golf von Mexiko verbraucht Marineklassen, die für Tiefwasserlasten ausgelegt sind. Kanadische Bergbaubetriebe benötigen arktisch bewertete Schmierfette für Umgebungen unter dem Gefrierpunkt und setzen auf Polyharnstoff- und synthetische PAO-Chemien.

Europa bietet ein gemischtes Bild. Die deutsche Automobilproduktion schwächte sich im Jahr 2025 ab, doch Offshore-Windausbauten in der Nordsee und der Ostsee beschleunigen sich. Nordische Länder fordern arktische Schmierfette mit Pourpoints von -50 °C, während der Wiederaufbauboom in der Türkei den Hochdruckbedarf ankurbelt. EU-REACH-Vorschriften zu PFAS und Bornitrid gestalten Produktportfolios um und erhöhen die Forschungs- und Entwicklungskosten, bieten aber konformen Lieferanten einen Wettbewerbsvorteil.

Südamerika wird von Brasilien getragen, wo Petrobras-Vorsalzprojekte die Nachfrage nach Marineschmierfetten antreiben. Argentiniens Lithiumabbaugürtel steigert den Hochdruckverbrauch in Brech- und Förderanlagen. Der Nahe Osten und Afrika erweitern Baumaschinen- und Stromerzeugungsflotten im Rahmen von Saudi Vision 2030 bzw. südafrikanischen Bergbauinvestitionen. FUCHSs 40-prozentige Kapazitätserweiterung in Südafrika belegt das Vertrauen in das Wachstum südlich der Sahara.

Wettbewerbslandschaft

Der Schmierfett-Markt ist mäßig fragmentiert. BP leitete im Mai 2025 im Rahmen eines umfassenderen Desinvestitionsprogramms von 20 Milliarden USD einen Verkaufsprozess für Castrol ein, was signalisiert, dass integrierte Großkonzerne Downstream-Vermögenswerte neu bewerten. Die Fusion von Klüber Lubrication mit OKS im Oktober 2025 vereint lebensmittelgerechte und Hochleistungsportfolios unter dem Dach von Freudenberg und schafft ein breiteres technisches Servicenetzwerk. Regionale Unabhängige füllen Nischenlücken in den Bereichen lebensmittelgerecht, Tieftemperatur und biologisch abbaubar. Ihre Agilität ermöglicht eine schnelle Einhaltung neuer Standards, während große Akteure Skaleneffekte und Basisölintegration nutzen, um Marktanteile zu verteidigen. Insgesamt steigt die Wettbewerbsintensität, da Kunden sowohl Nachhaltigkeitsnachweise als auch Kostensicherheit fordern.

Marktführer im Schmierfett-Bereich

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

FUCHS

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Klüber Lubrication hat TriboServ GmbH & Co. KG, ein deutsches Unternehmen, das auf automatische Schmiersysteme und maßgeschneiderte Schmierlösungen spezialisiert ist, übernommen. Diese Akquisition stärkt das Portfolio von Klüber Lubrication zur Unterstützung seiner Wachstumsstrategie; der Kaufpreis wurde nicht bekannt gegeben.

- Juni 2024: Shell plant, seine Schmierfett-Produktionskapazität in seiner Anlage in Thailand auf 15.000 Tonnen jährlich zu verdreifachen und sich damit als größtes Schmierfett-Zentrum in Südostasien zu positionieren. Diese Erweiterung soll die Marktpräsenz von Shell stärken und die wachsende Nachfrage im regionalen Schmierfett-Markt befriedigen.

- Mai 2024: Klüber Lubrication hat eine Investition von 142 Crore INR angekündigt, um seine Fertigungskapazitäten in Indien auszubauen und seine Präsenz im asiatischen Markt für lebensmittelgerechte und Spezialschmierfette zu stärken. Dieser strategische Schritt soll den Wettbewerb im regionalen Schmierfett-Markt intensivieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Schmierfettmarkt als alle werksgemischten, halbfesten Schmierstoffe, die durch Dispergierung von Metallseifen- oder Nicht-Seifen-Verdickern in mineralische, synthetische oder biobasierte Öle hergestellt werden und häufig mit Additiven zur Verbesserung der Lasttragungs-, Wärme- und Korrosionsschutzeigenschaften angereichert sind. Gemäß Mordor Intelligence erfasst die Bewertung kommerziell verfügbare Mengen und Werte, die in 27 Ländern im Zeitraum 2019–2030 an Erstausrüster, Servicewerkstätten und Industrienutzer verkauft wurden.

Ausschlusshinweis: Spezialnischenfeite, die ausschließlich für Vakuum- oder medizinische Implantate formuliert wurden, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Verdicker

- Lithiumbasiert

- Calciumbasiert

- Aluminiumbasiert

- Polyharnstoff

- Sonstige Verdicker

- Nach Produkttyp

- Mineralöl

- Syntheseöl

- Biobasiertes Öl

- Nach Leistungsklasse

- Hochtemperatur-Schmierfette

- Tieftemperatur- und arktische Schmierfette

- Hochdruck- und Schwerlastschmierfette

- Nach Endverbraucherbranche

- Automobil und sonstiger Transport

- Stromerzeugung (Wind, Wasser, Wärme)

- Schwerlastgeräte

- Lebensmittel und Getränke

- Metallurgie und Metallbearbeitung

- Chemische Fertigung

- Sonstige Branchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Schmierstoffformulierungsexperten, Grundölraffinerien und Wartungsmanager in der Asien-Pazifik-Region, Europa und Nordamerika. Diese Gespräche validieren sortenspezifische Durchschnittsverkaufspreise, Serviceintervallverschiebungen in EV-Antriebssträngen sowie praktische Adoptionshindernisse, die reine Statistiken selten offenbaren.

Desk Research

Wir sammeln grundlegende Hinweise aus offenen, zuverlässigen Quellen wie UN Comtrade-Versandcodes, Schmierstoffbilanzen der International Energy Agency, Fahrzeugproduktionsdaten des European Automobile Manufacturers Association, Lithiumpreis-Trackern des US Geological Survey sowie Fachzeitschriften, die vierteljährliche Grundöltrends veröffentlichen. Unternehmenseinreichungen, Investorenpräsentationen und Patentlisten auf Questel helfen uns, Lieferantenkapazitäten und neue Verdickungschemien zu profilieren. Abonnementdatenbanken, darunter D&B Hoovers für Finanzdaten und Dow Jones Factiva für archivierte Nachrichten, bilden das Fundament der Desk-Research-Arbeit. Die aufgeführten Quellen veranschaulichen den sekundären Pool, den wir nach Nachfrageindikatoren, Kostenkurven und regulatorischen Hinweisen durchsuchen, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren die globale Nachfrage von oben nach unten, indem wir mit der nationalen Produktion zuzüglich Nettohandelsdaten für Schmierstoffe beginnen und anschließend Schmierfett-Penetrationsquoten anwenden, die je nach Fahrzeugbestand, industriellem Maschinenbestand und Wartungsnormen variieren. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen abgeglichen, die aus Stichproben von Lieferantenlieferungen und regionalen Kanalprüfungen abgeleitet werden, sodass wir offensichtliche Anomalien glätten können, bevor der Basisjahreswert festgelegt wird. Zu den wichtigsten Modelltreibern zählen Lithiumcarbonat- und Calciumsulfonat-Kostenindizes, Produktionszahlen für Kraftfahrzeuge und Baumaschinen, Industrieproduktionsindizes sowie das Wachstum des EV-Bestands. Ein multivariates Regressionsmodell projiziert diese Variablen in die Zukunft, während eine Szenarioanalyse das Aufwärtspotenzial durch biobasierte Formulierungen und das Abwärtsrisiko durch verlängerte Serviceintervalle bewertet.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen zwei Analytikerprüfungen, Varianzwarnungen lösen eine erneute Kontaktaufnahme mit kritischen Befragten aus, und widersprüchliche Indikatoren werden vor der Freigabe abgeglichen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Währungsschwankungen, Rohstoffschocks oder regulatorische Änderungen die Annahmen wesentlich verändern.

Warum unsere Schmierfettmarkt-Basislinie einer kritischen Prüfung standhält

Schätzungen verschiedener Herausgeber stimmen selten überein, da jeder seine eigenen Geltungsbereichsgrenzen, Einheitenkonventionen und Aktualisierungsrhythmen wählt. Wir erkennen die Unschärfe an, sind jedoch der Überzeugung, dass die Transparenz hinsichtlich Variablen und Abgleichsschritten Mordors Basislinie zur verlässlichen Referenz für Planer macht.

Zu den wesentlichen Treibern für Abweichungen zählen, ob biobasierte Nischenvolumina einbezogen werden, unterschiedliche Durchschnittsverkaufspreisstufen sowie die Häufigkeit, mit der Datensätze anhand neuer Handelsveröffentlichungen neu kalibriert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 2,69 Milliarden Liter (2025, Volumen) | Mordor Intelligence | - |

| USD 6,85 Milliarden (2025) | Global Consultancy A | Schließt in der Stromerzeugung verwendetes Schmierfett aus und wendet feste ASPs von 2019 an |

| USD 6,27 Milliarden (2025) | Industry Journal B | Berücksichtigt nur Mineralölsorten und lässt synthetische und biobasierte Segmente außer Acht |

| USD 6,20 Milliarden (2024) | Regional Consultancy C | Rechnet lokale Währungen mit Durchschnittswerten von 2022 um und aktualisiert das Modell alle zwei Jahre |

Diese Vergleiche zeigen, dass sich die Gesamtwerte merklich verschieben, wenn Umfang, Preisstufen und Aktualisierungsrhythmus voneinander abweichen. Durch die Dokumentation jeder Annahme und die jährliche Aktualisierung bietet Mordor Intelligence einen ausgewogenen, reproduzierbaren Ausgangspunkt für Entscheidungsträger.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Schmierfett-Markt und welches Wachstum wird bis 2031 prognostiziert?

Die Größe des Schmierfett-Marktes beträgt im Jahr 2026 2,77 Milliarden Liter und soll bis 2031 bei einer CAGR von 3,45 % 3,28 Milliarden Liter erreichen.

Welcher Verdicker-Typ wird voraussichtlich am schnellsten wachsen?

Calciumbasierte Schmierfette sollen mit einer CAGR von 8,22 % wachsen, da Anwender sich gegen Preisschwankungen bei Lithiumcarbonat absichern.

Warum gewinnen Syntheseöl-Schmierfette an Beliebtheit?

Produkte auf Polyalphaolefin- und Esterbasis bieten breitere Temperaturbereiche und längere Nachschmierintervalle, was die Gesamtbetriebskosten trotz höherer Stückpreise senkt.

Wie werden EU-REACH-Vorschriften Schmierfettformulierungen beeinflussen?

Beschränkungen für PFAS und Bornitrid zwingen Formulierer zur Einführung alternativer Chemien, erhöhen die Forschungs- und Entwicklungsausgaben und beschleunigen die Einführung konformer Produkte.

Welche Region wird das größte zusätzliche Volumen beitragen?

Der Asien-Pazifik-Raum, angeführt von China, Indien und den ASEAN-Ländern, soll bei einer CAGR von 4,39 % bis 2031 das größte zusätzliche Volumen hinzufügen.

Seite zuletzt aktualisiert am: