Kraftstoffadditive Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7 Milliarden US-Dollar |

| Marktgröße (2031) | 8.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kraftstoffadditive Marktanalyse von Mordor Intelligence

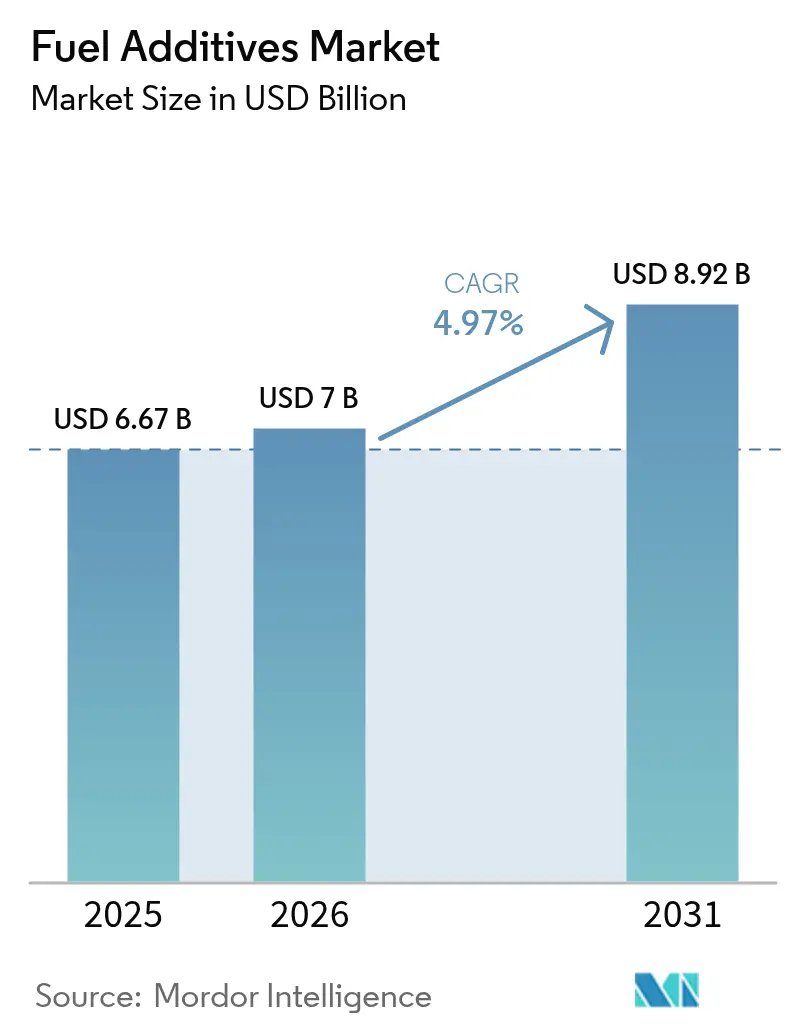

Die Größe des Kraftstoffadditive Marktes wird für 2025 auf 6,67 Milliarden USD, für 2026 auf 7 Milliarden USD und bis 2031 auf 8,92 Milliarden USD prognostiziert, mit einer CAGR von 4,97 % von 2026 bis 2031. Ein immer engeres Netz von Emissionsnormen im Straßen-, See- und Luftverkehr erhöht die Dosierraten für Detergenzien, Schmierfähigkeitsverbesserer und Kaltfließmodifikatoren, da Raffinerien mit schwereren, schwefelreicheren Rohölsorten zu kämpfen haben. Motorenentwicklungen – insbesondere Benzindirekteinspritzung (GDI) und Common-Rail-Diesel – verändern die Additivzusammensetzung in Richtung Ablagerungskontrolle im Brennraum, während die Schwefelregel der Internationalen Seeschifffahrtsorganisation die Nachfrage nach Stabilisatoren für schwefelarmes Schweröl (VLSFO) weiterhin stützt. Raffineriekonfigurationsaufrüstungen in Indien und China, die im Rahmen der Bharat Stage VI- und China VI-Normen vorgeschrieben sind, erweitern die adressierbare Basis für Cetan- und Schmierfähigkeitschemikalien. Gleichzeitig eröffnet die Einführung von nachhaltigem Flugkraftstoff (SAF) eine Premiumnische für Antioxidantien und Metalldeaktivatoren, die die Kerosinbeständigkeit bei höheren Mischungsverhältnissen erhalten.

Wichtigste Erkenntnisse des Berichts

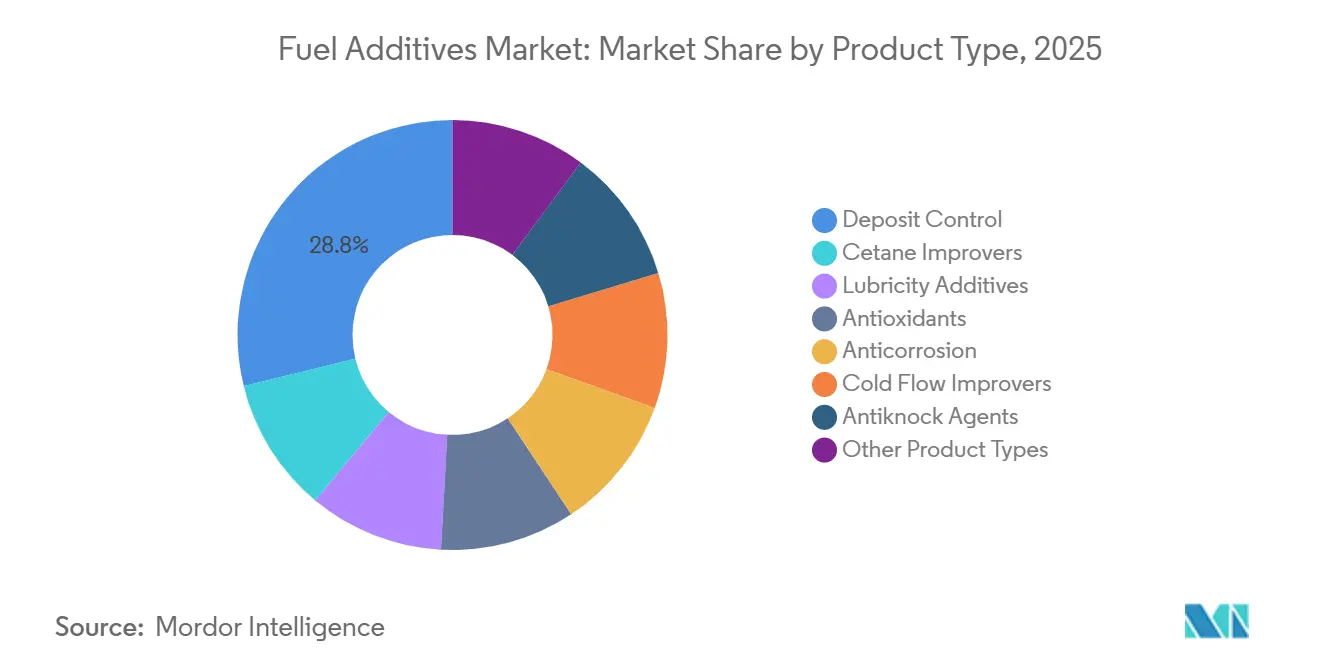

- Nach Produkttyp hielten Ablagerungskontrolladditive im Jahr 2025 einen Marktanteil von 28,81 % am Kraftstoffadditive Markt; Kaltfließverbesserer werden bis 2031 voraussichtlich die höchste CAGR von 5,51 % verzeichnen.

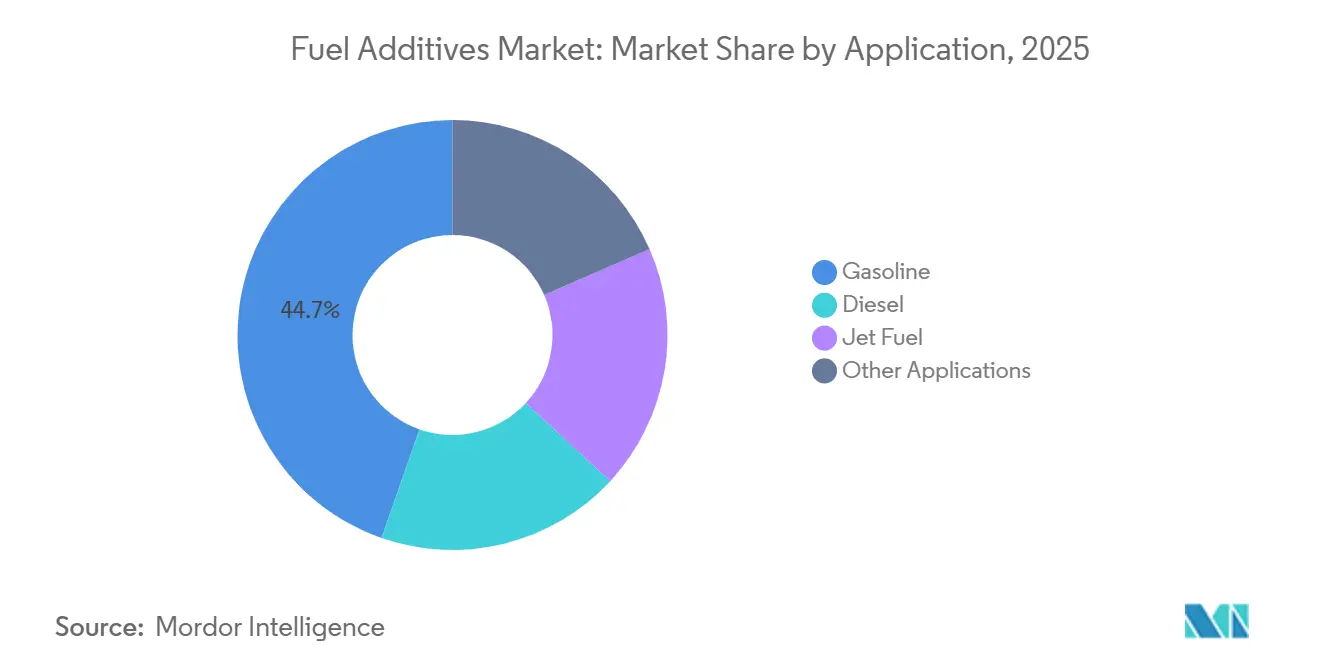

- Nach Anwendung entfiel auf Benzin im Jahr 2025 ein Anteil von 44,65 % am Kraftstoffadditive Markt, während Dieselanwendungen bis 2031 mit einer CAGR von 5,12 % wachsen.

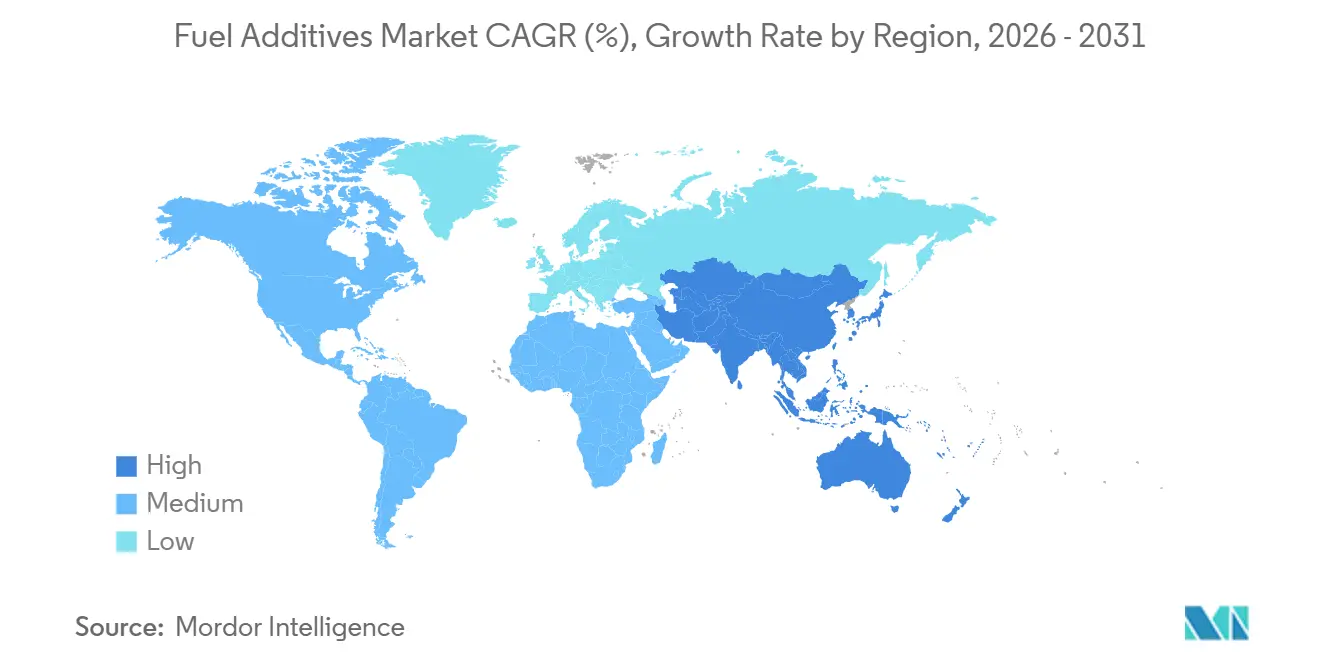

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,57 %; Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 5,56 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kraftstoffadditive Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung strenger Umweltvorschriften | +1.4% | Global, mit stärkster Durchsetzung in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Verschlechterung der Rohölqualität führt zu Ablagerungsproblemen | +1.1% | Global, konzentriert in Regionen, die schwere und saure Rohöle verarbeiten (Naher Osten, Lateinamerika) | Langfristig (≥ 4 Jahre) |

| Strenge ULSD-Spezifikationen in Schwellenländern | +0.9% | Schwerpunkt Asien-Pazifik (Indien, China), Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsendes globales Luftverkehrsaufkommen und steigende Kerosin-Nachfrage | +0.7% | Global, mit überproportionalen Zuwächsen in Asien-Pazifik und Drehkreuzen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach VLSFO nach IMO 2020 (Schifffahrt) | +0.6% | Globale Schifffahrtsrouten, konzentriert in wichtigen Bunkerungshäfen (Singapur, Rotterdam, Houston) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung Strenger Umweltvorschriften

Die Umsetzung von Euro VI in der Europäischen Union, der Tier-3-Benzinschwefelregeln in den Vereinigten Staaten und die vollständige Durchsetzung von China VI haben die globalen Schwefelobergrenzen bei 10 ppm synchronisiert, was die natürliche Schmierfähigkeit verringert und die obligatorische Dosierung von Detergenzien, Cetanzahlverbesserern und Verbrennungsmodifikatoren vorantreibt[1]Europäische Kommission, "Fahrzeugemissionsstandards," ec.europa.eu. Parallele freiwillige Programme wie die nordamerikanische „Top Tier”-Benzinzertifizierung erhöhen die Basisdosierraten für die Ablagerungskontrolle in Markeneinzelhandelskraftstoffen weiter. Automobilhersteller verweisen in ihrer Garantiesprache auf diese Standards und wandeln damit ein freiwilliges Label faktisch in einen quasi-obligatorischen Maßstab um. Insgesamt untermauern diese konvergierenden Vorschriften einen strukturellen Anstieg der Additivintensität in jedem Liter Fertigkraftstoff. Sie beschleunigen auch die Produktentwicklungszyklen für multifunktionale Pakete, die gleichzeitig Schwefel-, Partikel- und Oktananforderungen erfüllen können.

Verschlechterung der Rohölqualität Führt zu Ablagerungsproblemen

Die globale Produktion verlagert sich zunehmend auf schwerere, metallreiche Rohölströme aus kanadischen Ölsanden und venezolanischen Schwerstölsorten, die Vanadium und Nickel einbringen, welche die Hochtemperaturablagerungsbildung katalysieren[2]Society of Petroleum Engineers, "Qualitätsherausforderungen bei schweren und sauren Rohölen," spe.org . Raffinerien, die mit diesen Rohölsorten konfrontiert sind, setzen häufig aggressivere Hydrobehandlungsverfahren ein, wodurch Spurenschmierstoffe und Aromaten entfernt werden und die nachgelagerte Abhängigkeit von Kaltfließ- und Schmierfähigkeitsverbesserern steigt. Bei der Lagerung fallen instabile Asphaltene als Schlamm aus, sofern keine Dispergatoren vorhanden sind, was die Additivwertschöpfungskette vom Raffinerietor bis zum Einzelhandelsregal verlängert. Besonders hervorzuheben ist, dass Raffinerien in Asien-Pazifik vergünstigte russische Urals-Rohölsorten mischen, was zu Dieselfraktionen mit erhöhtem Wachsgehalt und schlechter Tieftemperatureinsatzfähigkeit führt – ein Problem, das nur durch höhere Dosierraten von Pourpoint-Depressantien behoben werden kann.

Strenge ULSD-Spezifikationen in Schwellenländern

Indiens Bharat Stage VI und Chinas inländischer ULSD-Rollout haben den Schwefelgehalt in weniger als fünf Jahren reduziert, die natürliche Schmierfähigkeit entzogen und die Notwendigkeit von Fettsäureester- oder synthetischen Schmierfähigkeitsverbesserern für den gesamten Autobahndieselpool geschaffen. Regionale Raffinerien haben zentralisierte Additivinjektionsverteiler installiert, die gesamte Ladungen vor dem Pipelinetransfer chargenweise dosieren und so landesweit einheitliche Dosierraten gewährleisten. Die benachbarten Länder Thailand, Indonesien und Vietnam sollen bis 2028 mit Euro-IV-äquivalenten Grenzwerten folgen, was sequenzielle Nachfragespitzen für Cetan- und Schmierfähigkeitspakete erzeugt. Der Nettoeffekt ist ein Markt mit mehreren Geschwindigkeiten, bei dem Premium-Stadtkraftstoffe komplexe Additivmischungen enthalten, während ländliche Kraftstoffqualitäten minimal behandelt bleiben.

Wachsendes Globales Luftverkehrsaufkommen und Steigende Kerosin-Nachfrage

Ende 2024 werden die Passagierzahlen das Niveau vor der Pandemie übertroffen haben. Dieser Anstieg erhöht nicht nur den Kerosinverbrauch, sondern veranlasst Fluggesellschaften auch dazu, Lagerintervalle als Absicherung gegen Preisschwankungen zu verlängern. Diese verlängerten Verweilzeiten erhöhen den Bedarf an Oxidations- und Thermostabilität, was zur routinemäßigen Einführung von gehinderten phenolischen Antioxidantien und Metalldeaktivatoren führt. Gleichzeitig weisen SAF-Mischungen zwar unterschiedliche aromatische Profile auf, stellen jedoch Risiken für die Quellungseigenschaften von Dichtungen dar. Diese Herausforderung wird nun durch maßgeschneiderte Additivpakete bewältigt. Flugzeuge wie die Boeing 787, die für Langstreckenflüge in großer Höhe ausgelegt sind, bringen Kraftstoffsysteme näher an Vereisungsschwellen. Um einer potenziellen Eiskristallbildung entgegenzuwirken, steigt die Nachfrage nach Diethylenglykolmonomethylether (DiEGME).

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten für multifunktionale Additivpakete | -0.8% | Global, konzentriert in Nordamerika und Europa, wo OEM-Validierungszyklen am längsten sind | Langfristig (≥ 4 Jahre) |

| Verbote metallhaltiger Additive (z. B. MMT-Grenzwerte) | -0.5% | Nordamerika, EU, mit schrittweiser Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbesserte Motoreffizienz reduziert kraftstoffgebundenen Reinigungsbedarf | -0.4% | Global, mit stärksten Auswirkungen in Nordamerika, Europa und Japan, wo GDI und Common-Rail am weitesten verbreitet sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungskosten für Multifunktionale Additivpakete

Die Entwicklung eines multifunktionalen Fluids, das Ablagerungen reduziert, den Cetangehalt erhöht, die Schmierfähigkeit verbessert und den Pourpoint senkt, erfordert einen langwierigen und kostspieligen Prozess, der kleinere Spezialunternehmen faktisch vom Markt ausschließt. Wichtige OEM-Protokolle wie GMs Dexos und Fords WSS-M2C936-A schreiben strenge Alterungstests vor, was die Zeitpläne verlängert und die Budgets aufbläht. Diese erhöhten Kosten führen zu höheren Produktpreisen und schränken die Marktdurchdringung in preissensiblen Bereichen ein, trotz offensichtlicher Leistungsvorteile. Etablierte Akteure, die globale Volumina nutzen, verteilen diese Kosten und schaffen so eine erhebliche Markteintrittsbarriere für neue Wettbewerber. Diese Dynamik fördert nicht nur Branchenfusionen, sondern intensiviert auch die Konzentration von geistigem Eigentum.

Verbote Metallhaltiger Additive (z. B. MMT-Grenzwerte)

Regulierungsbehörden haben Methylcyclopentadienyl-Mangan-Tricarbonyl (MMT) und seine Gegenstücke als Katalysatorgifte eingestuft. Die US-amerikanische Umweltschutzbehörde hat eine Obergrenze für den Mangangehalt festgelegt, Kalifornien hat ein vollständiges Verbot verhängt, und die Europäische Union hat MMT im Rahmen ihrer REACH-Verordnung als besonders besorgniserregenden Stoff eingestuft. Während Asien und Lateinamerika noch aufholen, übernehmen multinationale Raffinerien zunehmend globale Ausschlusslisten. Dieser Schritt vereinfacht die Logistik und verringert die Nachfrage nach metallhaltigen Antiklopfmitteln. Ersatzstoffe wie aromatische Amine und Ferrocenderivate bieten zwar eine geringere Oktanzahlerhöhung, sind aber verfügbar. Dieses Defizit wirkt sich auf die Margenökonomie für Benzinpools mit hohem Dampfdruck aus. Darüber hinaus lenkt dieser Übergang Raffinerien zu kapitalintensiveren Oktanprozessen wie Isomerisierung und Alkylierung, was wiederum den Marktanteil von Kraftstoffadditiven, insbesondere Oktanzahlverbesserern, unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ablagerungskontrolle behält die Führung, Kaltfließverbesserer beschleunigen

Im Jahr 2025 entfielen 28,81 % des Umsatzes auf Ablagerungskontrollchemikalien, angetrieben durch die wachsende GDI-Fahrzeugflotte, die Verbrennungsrückstände an Einspritzdüsenspitzen intensiviert. Obwohl teurer, führen Polyetheramin (PEA)-Detergenzien den Premium-Benzinsektor aufgrund ihrer Widerstandsfähigkeit bei erhöhten Verbrennungstemperaturen und ihrer Fähigkeit, Partikelzahlen innerhalb der Euro-VI-Normen zu halten. Diese Dominanz ist offensichtlich, mit einer Dosierrate, die in jeden Liter Superbenzin integriert ist, was die zentrale Rolle dieser Additive in der Kraftstoffadditive-Landschaft unterstreicht.

Kaltfließverbesserer werden trotz ihres geringeren Verkaufsvolumens bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen. Dieses Wachstum wird durch unkonventionelle Schiefer- und Ölsandrohöle angetrieben, die erhöhte Wachsgehalte in Dieselpools einbringen. Ethylen-Vinylacetat-Copolymere und Polymethacrylate modifizieren die Wachskristallstruktur, senken den Trübungspunkt um 5–10 °C und gewährleisten die Filtrierbarkeit selbst unter arktischen Bedingungen. Da Europa und Kanada CFPP-Schwellenwerte unter -20 °C durchsetzen, sind diese Additive unverzichtbar geworden. Die Marktexpansion – angetrieben durch ausgereifte Detergenzien und schnell wachsende Kaltfließmodifikatoren – verdeutlicht die unterschiedlichen Volumen- und Wertdynamiken.

Cetanzahlverbesserer, hauptsächlich 2-Ethylhexylnitrat (2-EHN), verbessern die Zündqualität in durch Hydrobehandlung aufbereiteten ULSD-Pools und erhöhen die Cetanzahl mit einer spezifischen Dosis. Schmierfähigkeitsadditive, ob Fettsäuremethylester oder synthetische Varianten, sind für jede 10-ppm-Schwefeldieselcharge unerlässlich und stellen sicher, dass HFRR-Verschleißnarben gemäß ISO 12156-1 innerhalb akzeptabler Grenzen bleiben. Diese Notwendigkeit begründet eine grundlegende Nachfrage und sichert einen bedeutenden Anteil am Kraftstoffadditive Markt. Darüber hinaus decken Antioxidantien, Korrosionsschutzmittel, Antiklopfverbindungen, Demulgatoren und Biozide spezialisierte Bedürfnisse ab, von strategischen Erdölreserven bis hin zu Biodieselgemischen, und schaffen so ein ausgewogenes Portfolio, das Rohstoffvolumen mit Nischenmargen verbindet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Benzin dominiert weiterhin das Volumen, Diesel treibt das Wachstum voran

Benzin behielt im Jahr 2025 einen Umsatzanteil von 44,65 %, gestützt durch die globale Pkw-Flotte und die weit verbreitete Einführung von „Top Tier”-Detergenznormen in Nordamerika. Durch die Aufrechterhaltung der Dosierraten für PEA-Detergenzien auf angemessenem Niveau können Automobilhersteller Ventilablagerungen innerhalb der Garantieschwellenwerte halten, was die Bedeutung von Zertifizierungslabels für den Additivverbrauch unterstreicht.

Für Diesel wird bis 2031 eine CAGR von 5,12 % prognostiziert, was Benzin übertrifft, da die Elektrifizierung im Schwerlasttransport, insbesondere in Asien-Pazifik-Korridoren, langsamer voranschreitet. Ein vollständig konformes ULSD-Paket, insbesondere während der Winter auf der Nordhalbkugel, vereint Cetan-, Schmierfähigkeits-, Reinigungs- und Kaltfließchemikalien in einer einzigen Dosis. Ein solcher konzentrierter Additivansatz steigert nicht nur das volumetrische Wachstum, sondern führt auch zu erheblichen Umsatzsteigerungen und festigt Diesels zentrale Rolle bei der Expansion des Kraftstoffadditive Marktes bis 2031.

Obwohl Kerosin einen kleineren Anteil am gesamten Additivverbrauch ausmacht, verzeichnet es die höchste Wachstumsrate. Dieser Anstieg wird dadurch angetrieben, dass Fluggesellschaften nicht nur ihre Streckennetze wieder aufbauen, sondern auch SAF-Mischungen integrieren. Pakete, die Metalldeaktivatoren, Antioxidantien und statische Dissipatoren vereinen, sind unverzichtbar. Sie schützen vor Gummibildung und Filterverstopfung bei längerer Lagerung – eine Notwendigkeit, die durch das einzigartige chemische Profil von SAF im Vergleich zu herkömmlichem Kerosin verstärkt wird. Weitere Anwendungen umfassen Schifffahrt, Heizöl und Kraftstoffe für Industriekessel. Insbesondere das VLSFO-Segment der Schifffahrt erfordert nun konsequent erhebliche Additivmengen, um die Schlammbildung auf langen Reisen zu verhindern. Diese Nachfrage sichert einen zuverlässigen Umsatzstrom nach der IMO-Regelung, selbst wenn sich das gesamte Bunkervolumen stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika einen Umsatzanteil von 35,57 %, gestützt durch strenge detergenzbezogene Benzinnormen, eine hohe Verbreitung von Benzindirekteinspritzung (GDI) bei Neuzulassungen von Pkw und seinen Status als weltweit größter Markt für Luftfahrtkerosin. In Kanada erhöhen extreme Wintertemperaturen die Kaltfließdosierraten in Dieselpools. Die USA verzeichnen derweil einen einzigartigen Verbrauchsanstieg bei statischen Dissipatoren und Vereisungsschutzmitteln dank ihrer Allgemeinluftfahrtflotte. Mexiko, das durch die Inbetriebnahme des Dos-Bocas-Komplexes im Jahr 2024 hervorgehoben wird, modernisiert seine Raffinerien. Diese Modernisierung führt landesweit Ultra-Low-Sulfur-Diesel (ULSD) und 10-ppm-Benzin ein und treibt damit die anfängliche Nachfrage nach Cetan- und Schmierfähigkeitspaketen in die Höhe.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 5,56 % bis 2031 sein. Indiens Bharat-Stage-VI-Initiative schreibt eine 10-ppm-Schwefelgrenze für jeden Liter Straßendiesel vor und erschließt einen Markt mit mehreren Milliarden Litern für Schmierfähigkeitschemikalien. Mitte 2023 spiegelte China diese Initiative wider, wobei Sinopec und PetroChina Additivinjektionsverteiler zur Dosierung von Straßenkraftstoffen einrichteten. Südostasiatische Länder, die bis 2028 eine Euro-IV-äquivalente Kraftstoffeinführung anstreben, stehen vor erheblichen Nachfrageschüben bei Cetan und Kaltfließmitteln, insbesondere in Thailand, Indonesien und Vietnam. Reife Märkte wie Japan und Südkorea konzentrieren sich derweil auf Premium-Additivpakete für Hybridfahrzeuge. Diese Fahrzeuge mit intermittierend laufenden Motoren haben erhöhte Oxidationsstabilitätsanforderungen bei langen Standzeiten.

Während das Marktwachstum in Europa sich stabilisiert hat, bleibt es an der Spitze des technologischen Fortschritts. Im Rahmen der Erneuerbare-Energien-Richtlinie erfordern Biodieselvorschriften in wichtigen Ländern B10- bis B15-Mischungen. Diese Regulierung stärkt die Nachfrage nach Antioxidations- und Stabilitätschemikalien, die für die Eindämmung von Mikrobenbildung und die Verhinderung oxidativer Verdickung unerlässlich sind. Deutschland und Frankreich testen E20-Benzin, was Korrosionsschutzmittel zum Schutz von Zink- und Messingkomponenten in älteren Fahrzeugflotten erfordert. In Südamerika wird Brasilien bis 2026 seine Biodieselmischung von B12 auf B15 erhöhen und damit den Markt für Oxidationsstabilitätslösungen erweitern. Gleichzeitig produziert Argentiniens Vaca-Muerta-Schieferexpansion leichte, schwefelarme Rohölsorten. Diese Sorten erfordern jedoch Kaltfließmodifikationen, wenn sie in die Hochaltitudemärkte Chiles exportiert werden.

Der Ausblick für den Nahen Osten und Afrika ist geteilt. Während Raffinerien im Golfkooperationsrat (GCC) bereits hochwertige, schwefelarme Kraftstoffe mit minimalen Additiven produzieren, erhalten Importeure in Subsahara-Regionen häufig nicht spezifikationsgerechtes Benzin und Diesel. Diese Kraftstoffe, die in der heißen und feuchten Lagerung der Region anfällig für mikrobielle Kontamination sind, erzeugen eine konstante Nachfrage nach Biozid- und Antioxidationslösungen. Darüber hinaus erhöhen schwere, saure Rohöle, die in Joint-Venture-Raffinerien in Saudi-Arabien und Kuwait verarbeitet werden, die Nachfrage nach Ablagerungskontrolladditiven in Exportkraftstoffen, die nach Asien gehen. Dieser Trend unterstreicht die anhaltenden Lieferverbindungen für Additive, selbst in Regionen mit weniger strengen inländischen Standards.

Wettbewerbslandschaft

Der Kraftstoffadditive Markt ist mäßig konsolidiert. Innovationen konzentrieren sich zunehmend auf margenstarke Nischen: SAF-Antioxidationssysteme, VLSFO-Stabilitätspakete und Kaltfließmodifikatoren für hydrierten Pflanzenöldiesel (HVO), der bei höheren Temperaturen als Erdöldiesel geliert. Biobasierte Marktteilnehmer, die lignin-abgeleitete Antioxidantien oder aus Algen gewonnene Schmierfähigkeitsester verwenden, werben bei Ölkonzernen mit niedrigeren Scope-3-Emissionen, stehen aber noch vor Skalierungshürden und langsameren OEM-Validierungen. Normungsgremien wie ASTM, ISO und der Coordinating European Council (CEC) prägen still den Wettbewerbsvorteil; Unternehmen, die den Vorsitz in Testmethodenausschüssen führen, erhalten häufig erstklassige Zulassungen und genießen mehrjährige Vorsprünge, bevor Wettbewerber gleichwertige Produkte zertifizieren können.

Marktführer der Kraftstoffadditive Branche

The Lubrizol Corporation

AFTON CHEMICAL

Infineum International Limited

BASF

Innospec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Afton Chemical führte HiTEC 65522 GPA-Additive ein, die für TOP TIER+-Benzin zugelassen sind und auf die Reduzierung von Ablagerungen in Benzindirekteinspritzungsmotoren abzielen.

- August 2025: Lubrizol erhielt die TOP TIER+-Zertifizierung für seine GA9100-Benzinadditivserie, die erhöhte Reinigungsschwellenwerte für fortschrittliche Motorendesigns erfüllt.

Berichtsumfang des globalen Kraftstoffadditive Marktberichts

Kraftstoffadditive sind Verbindungen, die entwickelt wurden, um die Qualität und Effizienz von Kraftstoffen zu verbessern. Kraftstoffadditive werden hinzugefügt, um Leistung, Fließfähigkeit, Korrosionsbeständigkeit, saubere Verbrennung und viele andere Eigenschaften zu verbessern.

Der Kraftstoffadditive Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Der Markt ist nach Produkttyp in Ablagerungskontrolle, Cetanzahlverbesserer, Schmierfähigkeitsadditive, Antioxidantien, Korrosionsschutz, Kaltfließverbesserer, Antiklopfmittel und sonstige Produkttypen unterteilt. Der Markt ist nach Anwendung in Diesel, Benzin, Kerosin und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 15 Länder. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Ablagerungskontrolle |

| Cetanzahlverbesserer |

| Schmierfähigkeitsadditive |

| Antioxidantien |

| Korrosionsschutz |

| Kaltfließverbesserer |

| Antiklopfmittel |

| Sonstige Produkttypen |

| Diesel |

| Benzin |

| Kerosin |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ablagerungskontrolle | |

| Cetanzahlverbesserer | ||

| Schmierfähigkeitsadditive | ||

| Antioxidantien | ||

| Korrosionsschutz | ||

| Kaltfließverbesserer | ||

| Antiklopfmittel | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Diesel | |

| Benzin | ||

| Kerosin | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Kraftstoffadditive bis 2031 sein?

Die Größe des Kraftstoffadditive Marktes wird bis 2031 voraussichtlich 8,92 Milliarden USD erreichen, ausgehend von 7,00 Milliarden USD im Jahr 2026, mit einer CAGR von 4,97 %.

Welche Additivkategorie hat heute den höchsten Umsatzanteil?

Ablagerungskontrolladditive führten mit 28,81 % des Umsatzes im Jahr 2025, gestützt durch den weit verbreiteten Einsatz in Benzindirekteinspritzungsmotoren.

Wo wächst die Nachfrage nach Kraftstoffadditiven am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 5,56 % verzeichnen, da Indien, China und aufstrebende südostasiatische Nationen Kraftstoffnormen mit extrem niedrigem Schwefelgehalt durchsetzen.

Warum gewinnen Kaltfließverbesserer an Dynamik?

Schwerere Rohölsorten und kältere Betriebsklimate erhöhen den Wachsgehalt im Diesel und treiben Kaltfließverbesserer mit einer CAGR von 5,51 % bis 2031 voran.

Wie beeinflussen Luftfahrttrends den Additivverbrauch?

Wachsendes Passagieraufkommen und die Einführung von nachhaltigem Flugkraftstoff steigern die Nachfrage nach Kerosin-Antioxidantien, Metalldeaktivatoren und Vereisungsschutzmitteln.

Seite zuletzt aktualisiert am: