Biodiesel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

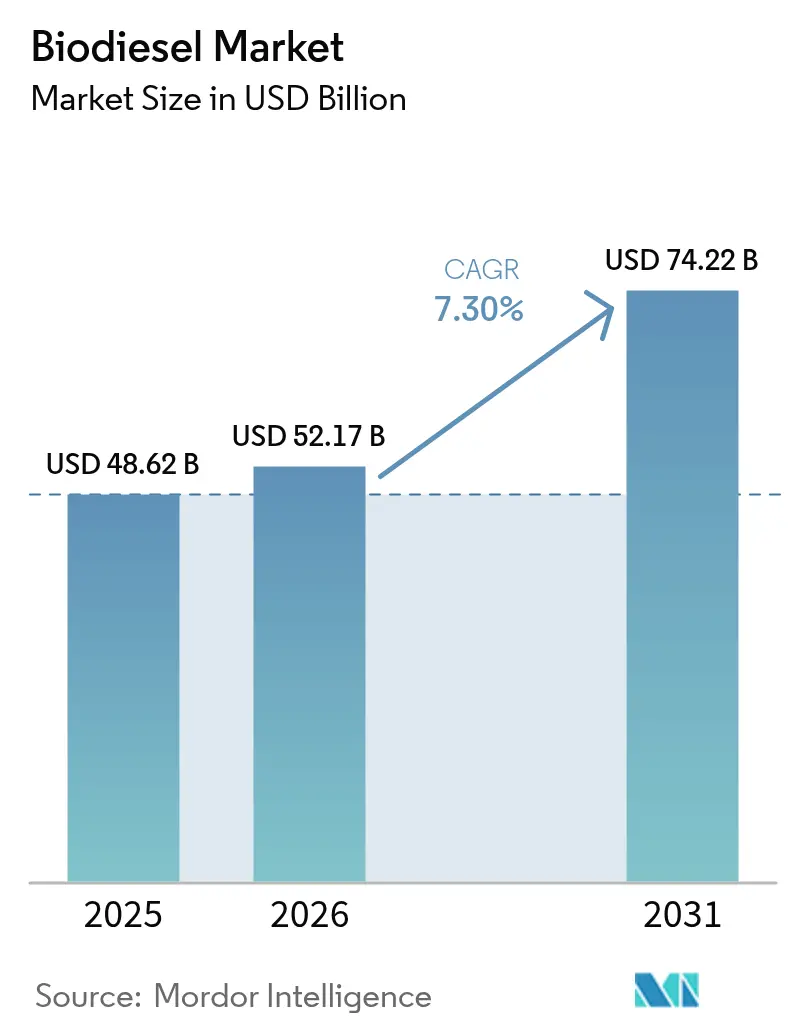

| Marktgröße (2026) | 52.17 Milliarden US-Dollar |

| Marktgröße (2031) | 74.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biodiesel Marktanalyse von Mordor Intelligence

Die Biodiesel Marktgröße wurde im Jahr 2025 auf 48,62 Milliarden USD geschätzt und wird voraussichtlich von 52,17 Milliarden USD im Jahr 2026 auf 74,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,30 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch verschärfte Beimischungspflichten für erneuerbare Kraftstoffe, Investitionen von Ölkonzernen in fortschrittliche Kapazitäten für hydriertes Pflanzenöl (HVO) sowie eine steigende Nachfrage aus schwer zu dekarbonisierenden Industriesektoren gestützt. Europa verankert den Verbrauch durch ausgereifte politische Rahmenbedingungen, während der asiatisch-pazifische Raum am schnellsten wächst, da Indonesien, Indien und China ihre nationalen Beimischungsquoten erhöhen. Unternehmen streben nach vertikaler Integration, um die Rohstoffversorgung zu sichern und die Logistik zu optimieren, und der Übergang zu auf Kreislaufwirtschaft basierenden Abfalleinsatzstoffen verändert Kostenstrukturen und Kohlenstoffintensitätsprofile im gesamten Biodiesel Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Rohstoff führten pflanzliche Öle mit einem Biodiesel Marktanteil von 63,45 % im Jahr 2025; gebrauchtes Speiseöl und Talg werden bis 2031 voraussichtlich die höchste CAGR von 10,15 % verzeichnen.

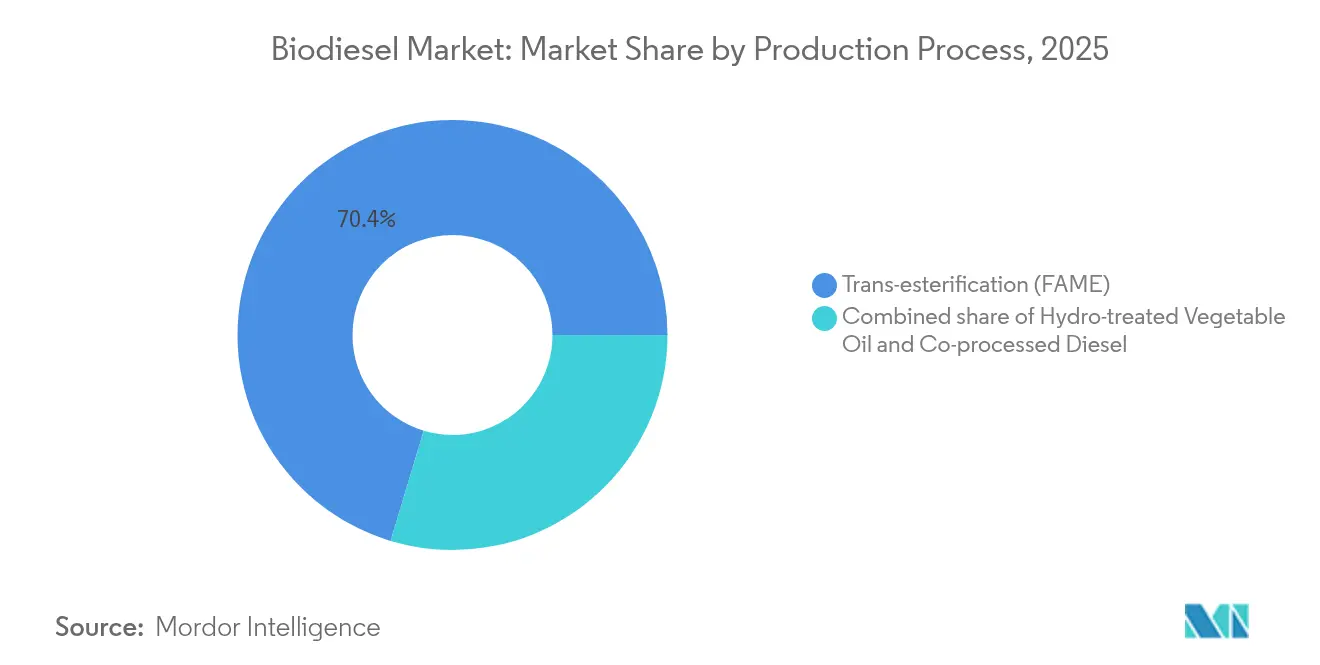

- Nach Produktionsverfahren entfielen 70,35 % der Biodiesel Marktgröße im Jahr 2025 auf die Umesterung, während HVO bis 2031 mit einer CAGR von 11,74 % voranschreitet.

- Nach Mischungsverhältnis führte das Segment B5 und darunter mit einem Biodiesel Marktanteil von 47,58 % im Jahr 2025; B100 wird voraussichtlich mit einer CAGR von 10,82 % bis 2031 wachsen.

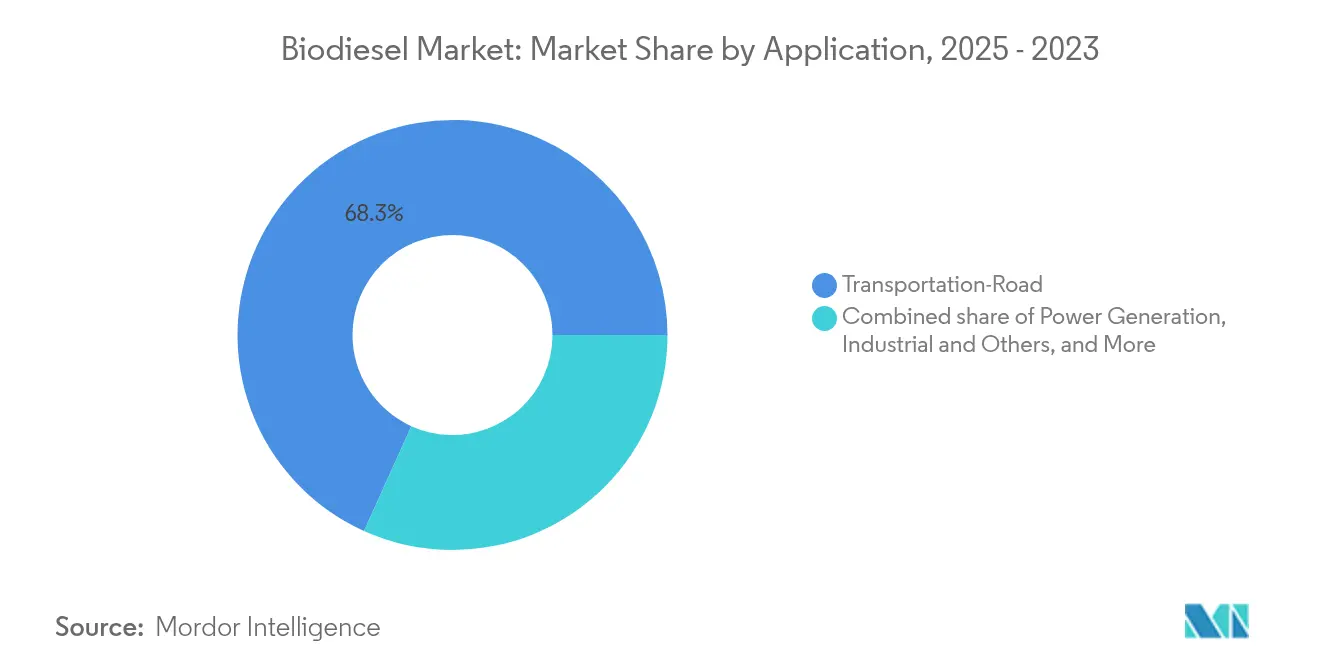

- Nach Anwendung behielt der Straßentransport im Jahr 2025 einen Biodiesel Marktanteil von 68,25 %, und industrielle Anwendungen wachsen bis 2031 mit einer CAGR von 12,58 %.

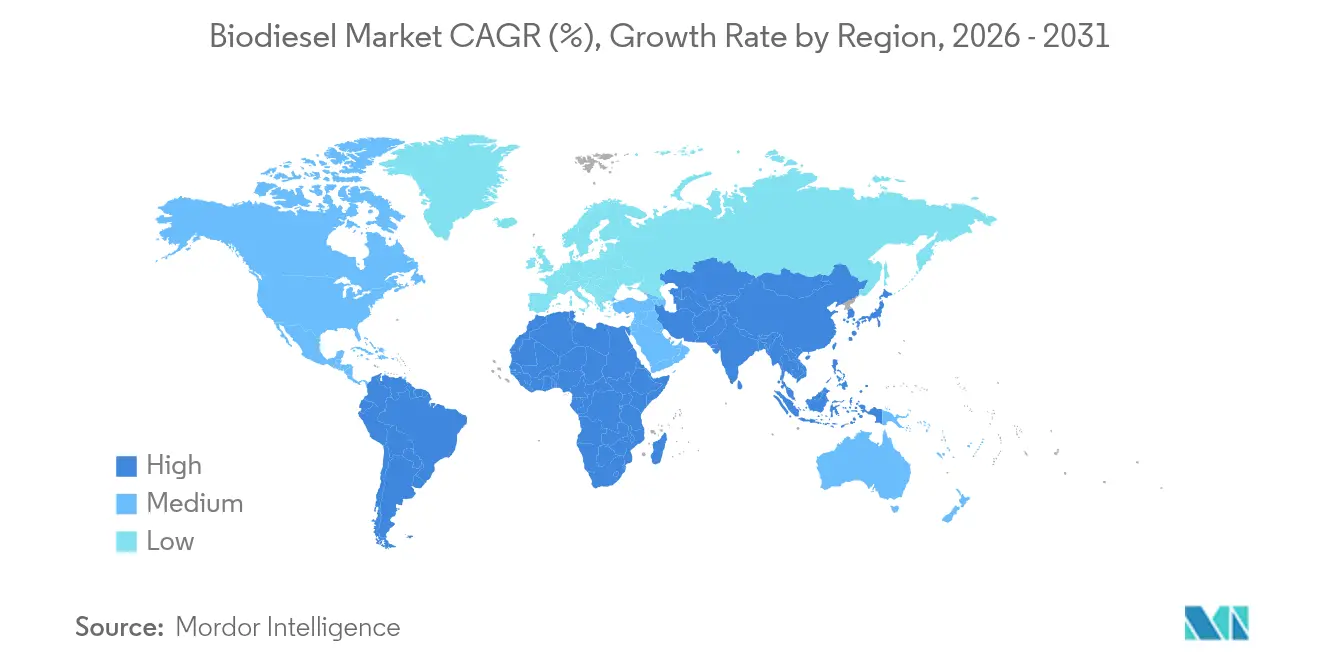

- Nach Geographie beherrschte Europa im Jahr 2025 einen Biodiesel Marktanteil von 37,62 %; der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 10,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biodiesel Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der Beimischungspflichten für erneuerbare Kraftstoffe (B5 → B20) in den USA, Brasilien, Indonesien und der EU | 2.10% | Nordamerika, Südamerika, APAC, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage aus schwer zu dekarbonisierenden Sektoren (Bergbau, Schifffahrt, Schienenverkehr) nach direkt einsetzbaren kohlenstoffarmen Kraftstoffen | 1.30% | Europa, Nordamerika mit globaler Ausstrahlung | Langfristig (≥ 4 Jahre) |

| HVO/SAF-Kapazitätsaufbau durch Ölkonzerne treibt Glycerinabnahme an | 1.80% | Europa, Nordamerika, aufstrebendes APAC | Mittelfristig (2–4 Jahre) |

| Gutschriften für abfall- und rückstandsbasierte Rohstoffe (UCO, Talg) verbreitern die Biodiesel-Diesel-Marge | 1.20% | Kalifornien, EU, Kanada und andere Regionen mit Premium-Gutschriften | Kurzfristig (≤ 2 Jahre) |

| Co-Verarbeitungstechnologie senkt CAPEX durch Nutzung bestehender Raffinerien | 0.90% | Raffineriedichte Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Prämien für Kohlenstoffintensitätswerte im Rahmen von LCFS und EU ETS | 0.70% | Kalifornien, EU, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Beimischungspflichten für erneuerbare Kraftstoffe

Nationale Beimischungsprogramme skalieren rasch, sichern erhebliche Abnahmemengen und unterstützen die langfristige Finanzierung im gesamten Biodiesel Markt. Brasiliens Gesetz über den Kraftstoff der Zukunft erhöht die obligatorische Beimischung von B14 auf B17 bis 2027 und sieht später in diesem Jahrzehnt B25 vor, was den inländischen Biodieselverbrauch von 9,3 Milliarden Litern im Jahr 2024 auf 12,3 Milliarden Liter bis 2027 steigert.[1]D. Holt, "Brasiliens Gesetz über den Kraftstoff der Zukunft stärkt die Biodiesel-Beimischung," agweb.com Indonesien führt sein B40-Programm ein, während alle EU-Mitgliedstaaten höhere Quoten für fortschrittliche Biokraftstoffe gemäß RED-III einhalten müssen. British Columbia besteht ab April 2025 darauf, dass 8 % des erneuerbaren Dieselgehalts inländisch hergestellt werden, was zeigt, dass Beimischungspflichten zunehmend die lokale Versorgung bevorzugen. Die Verpflichtungen aus dem Renewable Fuel Standard bleiben in den Vereinigten Staaten in Kraft und bieten eine zuverlässige Compliance-Grundlage. Diese Regelungen schaffen Preisuntergrenzen, die es den Herstellern ermöglichen, Kapazitäten auszubauen und effizienzsteigernde Technologien einzuführen.

Schwer zu dekarbonisierende Sektoren auf der Suche nach direkt einsetzbarer Dekarbonisierung

Bergbau-, Schifffahrts- und Schienenverkehrsbetreiber, in denen die Elektrifizierung hinterherhinkt, setzen Biodiesel-Beimischungen ein, um kurzfristige CO₂-Reduktionsziele ohne Infrastrukturumbauten zu erfüllen. Globale Bergbauunternehmen geben jährlich rund 7 Milliarden USD für Dieselgeräte aus; ein Wechsel zu B20 oder erneuerbarem Diesel liefert 50–85 % Lebenszyklus-Emissionseinsparungen bei gleichzeitig deutlich niedrigeren Partikelemissionen.[2]Engine Technology Forum, "Biodiesel reduziert Bergbauemissionen," engine-technology.org In Europa liefert Chevron Renewable Energy Group EN 14214-zertifizierten Kraftstoff, der den Partikelgehalt in Bergwerken von 300–800 µg m³ auf 50–200 µg m³ senkt. Die Nutzung in der Schifffahrt wächst durch REG–Bunker Holding-Allianzen zur Einführung von B30, und Versuche im Schienengüterverkehr zeigen eine nahtlose Motorkompatibilität. Die Zahlungsbereitschaft für Dekarbonisierungsaufschläge in diesen Sektoren unterstützt höhermargige Verkäufe im Biodiesel Markt.

HVO- und SAF-Kapazitätsaufbau

Ölkonzerne investieren stark in HVO-Anlagen, um Kuppelproduktmehrwert zu erzielen und SAF-Lieferketten aufzubauen – ein Trend, der die Wettbewerbsdynamik in der Biodiesel-Industrie neu gestaltet. Neste steigerte die Kapazität für erneuerbaren Flugkraftstoff im April 2025 auf 1,5 Millionen Tonnen pro Jahr und erweitert seinen Rotterdamer Komplex bis 2027 zur weltweit größten Anlage für erneuerbaren Diesel und SAF.[3]Neste, "Geschäftsbericht 2025 – Erneuerbare Produkte," neste.com OMVs Co-Verarbeitungsanlage im Wert von 200 Millionen EUR in Schwechat wandelt jährlich 160.000 Tonnen flüssige Biomasse um und vermeidet dabei 360.000 Tonnen fossiles CO₂.[4]Euro-Petrole, "OMV startet Co-Verarbeitungsanlage Schwechat," euro-petrole.com BP übernahm die vollständige Kontrolle über BP Bunge Bioenergia, legte jedoch zwei SAF-Greenfield-Projekte zur Portfoliooptimierung auf Eis. Technisches Glycerin in Premiumqualität aus HVO-Produktion verbessert die Werksökonomie weiter und stärkt die Kapitalflüsse in Richtung dieses Produktionsweges.

Gutschriften für abfall- und rückstandsbasierte Rohstoffe

Gebrauchtes Speiseöl, Talg und ähnliche Rückstände erhalten überlegene Kohlenstoffgutschriften im Rahmen der Low Carbon Fuel Standards, was die Spanne zwischen Biodiesel- und fossilem Dieselmargen ausweitet. Die Importe von UCO nach Kalifornien stiegen im Jahr 2024 deutlich, da die Hersteller niedrigere Kohlenstoffintensitätswerte anstrebten, während Abfallrohstoffe im zweiten Quartal 2024 88 % von Nestes erneuerbarem Rohstoffportfolio ausmachten. Brasiliens Rindertalg-Exporte sprangen in den ersten 11 Monaten des Jahres 2023 auf 198.340 Tonnen, was einem Jahresvergleichswachstum von 100 % entspricht, da die Nachfrage nach kohlenstoffarmem Rohstoff im Ausland zunahm. Diese Anreize beschleunigen die Verlagerung des Biodiesel Marktes von Speiseölen hin zu Kreislaufwirtschaftsströmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Sojaöl, Talg) drückt auf die Margen | −1.4% | Global, insbesondere in Regionen mit hoher Produktion | Kurzfristig (≤ 2 Jahre) |

| Prüfung von Landnutzungsänderungen und EU RED-II-Obergrenze für Nahrungsmittelkulturen | −0.8% | Europa mit Ausstrahlung auf Exporteure | Mittelfristig (2–4 Jahre) |

| Überangebot an kohlenstoffarmen Gutschriften im US-amerikanischen LCFS | −0.6% | Kalifornien und angrenzende Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Pkw-Flotten verkleinert den Dieselmarkt | −0.9% | Beschleunigt in reifen Märkten weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Sojaölnotierungen schwankten im Jahr 2024 stark, da Brasiliens höhere Beimischungsquoten mehr Volumina absorbierten, was die Herstellermargen erodierte und bei mehreren Anlagen zu Produktionsoptimierungen führte. UCO-Werte näherten sich der Parität mit Jungfrauenöl, sobald LCFS-Gutschriften eingerechnet wurden, was die erwarteten Kostenvorteile verwässerte. Neste nannte erhöhte Rohstoffkosten als einen Hauptfaktor hinter den gedrückten Margen im Jahr 2024 trotz stabiler Dieselbenchmarks. Klimastörungen und anhaltende Spannungen zwischen Ernährung und Kraftstoff verstärken die Preisunsicherheit und zwingen Unternehmen im Biodiesel Markt, Inputs zu diversifizieren oder wo möglich Absicherungsstrategien anzuwenden.

Prüfung von Landnutzungsänderungen

EU RED-II begrenzt traditionelle auf Feldfrüchten basierende Biokraftstoffe auf 7 % der Transportenergie und schreibt strenge Dokumentation von Landnutzungsänderungen vor, was den zulässigen Pool an Palm- und sojaabgeleiteten Estern für europäische Kunden effektiv einschränkt. Die Compliance-Anforderungen verlangen eine Rückverfolgbarkeit von der Wiege bis zum Tor, was Zertifizierungskosten erhöht und die Rohstoffflexibilität für Exporteure einschränkt. Hersteller, die keinen nachweislich geringen ILUC-Status vorweisen können, riskieren den Marktausschluss, was unterstreicht, warum aus Abfall gewonnene Alternativen im Biodiesel Markt an Dynamik gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Abfallströme gewinnen an Fahrt

Pflanzliche Öle lieferten im Jahr 2025 noch immer 63,45 % des Angebots und sichern die Basisvolumina für den Biodiesel Markt, doch ihr Wachstumstempo flacht ab, da politische Entscheidungsträger und Käufer niedrigere Kohlenstoffintensitätswerte anstreben. Palmöl dominiert in Südostasien, während Sojaöl in Amerika vorherrscht, aber beide sehen sich einer Überprüfung hinsichtlich Landnutzungsrisiken gegenüber.

Gebrauchtes Speiseöl und Talg werden bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen, weit vor Speiseölen, dank erstklassiger LCFS-Gutschriften und neu entstehender Quoten für fortschrittliche Biokraftstoffe. Brasiliens Rindertalg-Exporte, die um 144 % im Jahresvergleich gestiegen sind, signalisieren eine wachsende globale Arbitrage. Auf Algen basierende Öle und Winterraps-Pilotprojekte aus der Neste–Bayer-Allianz illustrieren die explorative Spitze der Rohstoff-F&E. Der Wettbewerb um Rückstände verschärft sich nun, fügt neue Preisvolatilität ein und hebt kontinuierlich die Nachhaltigkeitslatte im gesamten Biodiesel Markt.

Nach Produktionsverfahren: HVO auf dem Vormarsch

Das bekannte Umesterungsverfahren hielt im Jahr 2025 aufgrund seiner vergleichsweise geringen Kapitallast und der bewährten Lieferkettenkompatibilität einen Anteil von 70,35 % an der Biodiesel Marktgröße. Es bleibt das Rückgrat vieler kleiner bis mittlerer Hersteller, insbesondere in Entwicklungsländern mit begrenzter Raffinerieintegration.

Die HVO-Kapazität wird jedoch voraussichtlich mit einer CAGR von 11,74 % wachsen, da Ölkonzerne bestehende Hydrotreater nutzen, um fungible Diesel-, SAF- und Naphtha-Ströme zu erzeugen. Der Biodiesel Markt profitiert, weil HVO infrastrukturelle Parität mit fossilem Diesel bietet und B100-Äquivalente ohne Kältfließprobleme ermöglicht. Technisches Glycerin in höherer Wertigkeit und flexible Rohstoff-Zeitfenster verbessern die Anlagerenditen weiter und befeuern eine Pipeline von Konversionen und Greenfield-Projekten in Europa, Nordamerika und dem asiatisch-pazifischen Raum.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Mischungsverhältnis: Steigende Akzeptanz von Hochkonzentrations-Mischungen

Produkte mit B5 und darunter repräsentierten 47,58 % der Volumina im Jahr 2025 und versorgten den Mainstream-Fahrzeugbestand mit minimalen Infrastrukturänderungen. Diese Mischungen unterstützen die Stabilität des Massenmarktes im Biodiesel Markt, da fast alle Dieselfahrzeuge sie im Rahmen der Herstellergarantien verwenden können.

Vorgeschriebene Sprünge auf B20 in Märkten wie Indonesien und Nischen-B100-Einführungen für Bergbau- und Schifffahrtskunden verlagern das Wachstum hin zu höheren Mischungsverhältnissen. Reiner Biodiesel soll bis 2031 mit einer CAGR von 10,82 % wachsen. Betreiber, die B30–B100 einsetzen, berichten von Lebenszyklus-CO₂-Reduzierungen von über 80 % und erheblicher Partikelminderung – wichtige Kennzahlen für ESG-orientierte Frachtbesitzer und öffentliche Beschaffungsstellen.

Nach Anwendung: Industrielle Diversifizierung verbreitert die Nachfrage

Der Straßentransport dominierte im Jahr 2025 mit 68,25 % des Verbrauchs, gestützt durch Compliance-Vorschriften für Schwerlast- und kommunale Flotten. Elektrifizierungsgegenwinde bleiben im Schwerlastgüterverkehr gedämpft, was ein erhebliches Dieselvolumen für die Substitution offen lässt.

Industrie-, Schifffahrts-, Schienen- und Stromsegmente werden voraussichtlich mit einer CAGR von 12,58 % wachsen, was eine bedeutende Diversifizierung des Biodiesel Marktes signalisiert. Beispielsweise bunkern Schiffskraftstofflieferanten in den Niederlanden jetzt Flusskreuzfahrtflotten mit B30 aus Abfallölen. Abgelegene Bergwerke erproben B100 in Generatoren, um Scope-1-Emissionen zu reduzieren, ohne in Netzausbau zu investieren. Eine solche sektorübergreifende Nutzung verankert Biodiesel als flexiblen Dekarbonisierungshebel über die Straße hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Europa lieferte 2025 37,62 % der globalen Umsätze und belohnt weiterhin kohlenstoffarmen Biodiesel durch RED-III-Quoten, nationale CO₂-Steuern und Förderprogramme für abfallbasierte Rohstoffe. Deutschland, Frankreich und das Vereinigte Königreich verschärften 2025 jeweils ihre Beimischungspflichten, und die nordischen Länder sind Vorreiter beim Sammeln von kommunalem UCO für die lokale Verarbeitung, was regionale Kreislaufwirtschaftsziele stärkt. Die Nachhaltigkeitszertifizierung bleibt jedoch streng, was die Rohstoffauswahl einschränkt und den Verwaltungsaufwand erhöht.

Der asiatisch-pazifische Raum bietet den schnellsten Expansionspfad mit einer CAGR-Prognose von 10,02 % bis 2031, da Indonesien auf B40 hochschaltet, Indien Zuschüsse für Kapazitäten bereitstellt und China Biodiesel in seine Doppel-Kohlenstoff-Roadmap integriert. Zugängliche Palmölversorgung, steigende städtische Dieselnachfrage und unterstützende steuerliche Anreize machen die Region zu einem strategischen Wachstumsmotor im Biodiesel Markt. Dennoch wird das Exportpotenzial nach Europa durch Entwaldungsregelungen eingeschränkt, was die Hersteller zwingt, Rückverfolgbarkeitsprotokolle zu verbessern.

Nordamerika verfügt über ausgereifte Infrastruktur und politische Stabilität durch den US-amerikanischen Renewable Fuel Standard und ein ausgeweitetes Flickwerk staatlicher Low Carbon Fuel Standards. Fortgeschrittener Gutschriftenhandel vertieft die Erlöspools, doch das LCFS-Gutschriftenüberangebot drückte zuletzt auf die Preise. Südamerika, angeführt von Brasiliens Entwicklung in Richtung B25, ist gleichzeitig eine Rohstoffmacht und ein bedeutender Binnenmarkt. Argentiniens Hersteller navigieren Exportzölle, behaupten aber ihre regionale Wettbewerbsfähigkeit durch Sojaöl-Skaleneffekte und etabliertes Umesterungs-Know-how.

Wettbewerbslandschaft

Die Marktkonzentration nimmt zu, da integrierte Energieunternehmen spezialisierte Biodieselunternehmen kaufen und Hydrotreater für HVO-Produktion umrüsten. Neste, Chevron Renewable Energy Group und Archer Daniels Midland führen die Rangliste durch enge Rohstoffkontrolle, technologische Tiefe und multiregionale Distribution an. Partnerschaften wie die von TotalEnergies mit Cargill oder Shell mit Bunge schaffen Vom-Hof-zum-Tank-Pipelines, die Rohstoffschwankungen absichern.

Wettbewerbsvorteile beruhen zunehmend auf Lebenszyklus-Emissionsnachweisen und der Flexibilität, je nach Margensignalen zwischen SAF, erneuerbarem Diesel und Bio-Naphtha zu wechseln. Unternehmen mit Raffineriestandorten beschleunigen die Co-Verarbeitung, um Greenfield-CAPEX zu vermeiden, während kleinere Unabhängige Nischen bei der lokalen Abfallrohstoffaggregation im Biodiesel Markt erschließen. Trotz Konsolidierungsbewegungen treten in aufstrebenden Volkswirtschaften weiterhin neue Marktteilnehmer auf, wo inländische Beimischungsquoten expandieren und lokale Rückstandsversorgung noch unzureichend genutzt ist.

Die Entwicklung von geistigem Eigentum konzentriert sich auf Katalysatoroptimierung, Glycerinverwertung und die Vorbehandlung von Rohstoffen mit hohem Gehalt an freien Fettsäuren. Lizenzeinnahmen und Ingenieurdienstleistungsverträge sind mittlerweile wesentliche Ertragsströme für Technologieeigentümer und fügen der Wettbewerbsdynamik eine zusätzliche Ebene hinzu.

Marktführer im Biodiesel-Sektor

Archer Daniels Midland Company

Wilmar International Ltd

Neste Oyj

Chevron Renewable Energy Group

Cargill

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Neste steigerte die globale SAF-Produktionskapazität auf 1,5 Millionen Tonnen pro Jahr und bestätigte die Erweiterung in Rotterdam zum weltweit größten Standort für erneuerbaren Diesel und SAF bis 2027.

- April 2025: Aemetis India sicherte sich Biodiesel-Aufträge im Wert von 31 Millionen USD von staatlichen Ölunternehmen zur Lieferung innerhalb von 3 Monaten, was die stark steigende Inlandsnachfrage verdeutlicht.

- März 2025: British Columbia setzte eine Regel für kanadischen Anteil in Kraft, die vorschreibt, dass 8 % des erneuerbaren Diesels im provinziellen Beimischungsmandat inländisch produziert werden müssen.

- Januar 2025: OMV eröffnete eine Co-Verarbeitungsanlage im Wert von 200 Millionen EUR in Schwechat, die jährlich 160.000 Tonnen flüssige Biomasse in HVO-Komponenten umwandelt.

Berichtsumfang des globalen Biodiesel Marktberichts

Biodiesel ist ein erneuerbarer Kraftstoff aus pflanzlichen Ölen, tierischen Fetten oder Speiseölen. Er wird durch einen chemischen Prozess namens Umesterung hergestellt, bei dem diese Rohstoffe in einen Kraftstoff umgewandelt werden, der in Dieselmotoren ohne Modifikationen verwendet werden kann. Biodiesel ist eine sauberere Alternative zu erdölbasiertem Dieselkraftstoff, da er geringere Emissionen an Treibhausgasen und Luftschadstoffen erzeugt. Er kann unabhängig oder in unterschiedlichen Anteilen mit Erdöldiesel gemischt verwendet werden, je nach den gewünschten Eigenschaften und Leistungsmerkmalen. Biodiesel gilt als nachhaltiger und umweltfreundlicher Kraftstoff, da er die Abhängigkeit von fossilen Brennstoffen verringert und zur Senkung der gesamten CO₂-Emissionen beiträgt.

Der Biodiesel Markt ist nach Rohstoff, Anwendung und Geographie segmentiert. Nach dem Rohstoffsegment ist der Markt in tierisches Fett, pflanzliches Öl und sonstige Rohstoffe unterteilt. Nach der Anwendung ist der Markt in Transport, Stromerzeugung und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Biodiesel Markt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Pflanzliche Öle |

| Gebrauchtes Speiseöl und Talg |

| Tierisches Fett |

| Algen und neuartige Rohstoffe |

| Umesterung (FAME) |

| Hydriertes Pflanzenöl (HVO) |

| Co-verarbeiteter/Co-raffinierter Diesel |

| B5 und darunter |

| B6 bis B20 |

| B100 |

| Straßentransport |

| Marine- und Schienentransport |

| Stromerzeugung |

| Industrie und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Pflanzliche Öle | |

| Gebrauchtes Speiseöl und Talg | ||

| Tierisches Fett | ||

| Algen und neuartige Rohstoffe | ||

| Nach Produktionsverfahren | Umesterung (FAME) | |

| Hydriertes Pflanzenöl (HVO) | ||

| Co-verarbeiteter/Co-raffinierter Diesel | ||

| Nach Mischungsverhältnis | B5 und darunter | |

| B6 bis B20 | ||

| B100 | ||

| Nach Anwendung | Straßentransport | |

| Marine- und Schienentransport | ||

| Stromerzeugung | ||

| Industrie und Sonstiges | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche projizierte Größe wird der Biodiesel Markt bis 2031 erreichen?

Die Biodiesel Marktgröße wird bis 2031 voraussichtlich 74,22 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,30 % wachsen.

Welche Rohstoffkategorie wächst am schnellsten?

Gebrauchtes Speiseöl und Talg werden voraussichtlich eine CAGR von 10,15 % verzeichnen, da Anreize für kohlenstoffarme Gutschriften rückstandsbasierte Kraftstoffe rentabler machen.

Warum gewinnt die HVO-Produktion an Dynamik?

HVO bietet direkte Kompatibilität mit bestehender Dieselinfrastruktur, erzeugt hochwertige Kuppelprodukte und wird von großen Raffinerien unterstützt, die in Hydrotreating-Upgrades investieren.

Wie beeinflussen Beimischungspflichten die Nachfrage?

Obligatorische B20- und höhere Programme in Märkten wie Brasilien und Indonesien sichern langfristige Abnahmemengen und unterstützen Kapazitätserweiterungen und Preisstabilität.

Was schränkt die Biodiesel-Rentabilität ein?

Volatile Sojaölpreise, strenge EU-Landnutzungskriterien und das Überangebot an LCFS-Gutschriften in Kalifornien können die Margen der Hersteller unter Druck setzen.

Welche Region bietet die höchsten Wachstumschancen?

Der asiatisch-pazifische Raum, angeführt von Indonesien und Indien, wird voraussichtlich eine CAGR von 10,02 % verzeichnen, bedingt durch expandierende Beimischungspflichten und reichhaltige regionale Rohstoffversorgung.

Seite zuletzt aktualisiert am: