Größe und Marktanteil des Europäischen Bioenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

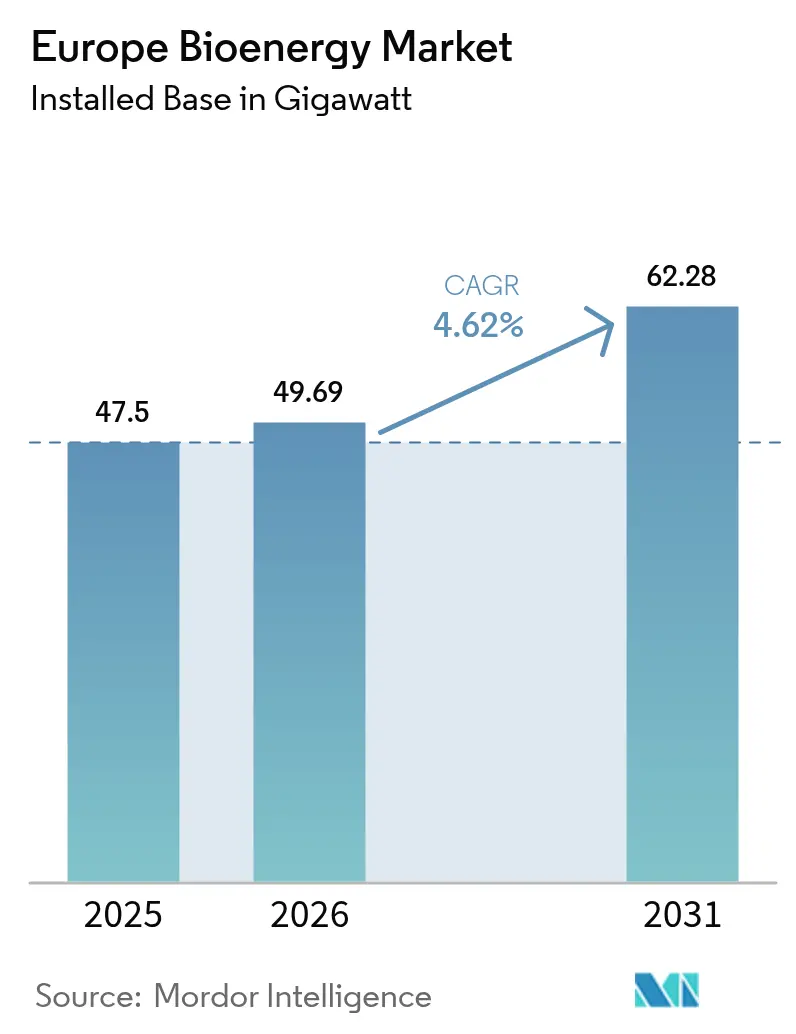

| Marktgröße im Basisjahr (2025) | 47.5 Gigawatt |

| Marktvolumen (2026) | 49.69 Gigawatt |

| Marktvolumen (2031) | 62.28 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Bioenergiemarkts durch Mordor Intelligence

Die Größe des Europäischen Bioenergiemarkts wurde im Jahr 2025 auf 47,5 Gigawatt geschätzt und soll von 49,69 Gigawatt im Jahr 2026 auf 62,28 Gigawatt bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031).

Die Kontinuität der Politik im Rahmen der Erneuerbaren-Energien-Richtlinie III, die stetige Umrüstung von Kohle- auf Biomassekraftwerke sowie die wachsende Unternehmensnachfrage nach rund um die Uhr verfügbarer thermischer Energie sichern das übergeordnete Wachstum, auch wenn sich die Kapazitätserweiterung gegenüber dem rasanten Tempo des vorangegangenen Jahrzehnts verlangsamt. Betreiber konzentrieren Investitionen auf Effizienzsteigerungen, EUDR-konforme Rohstofflogistik und Negativemissions-Nachrüstungen anstatt auf Neubauprojekte auf der grünen Wiese. Biogas entwickelt sich zum entscheidenden Wachstumsmotor, da anaerobe Vergärung landwirtschaftliche Abfälle und Lebensmittelabfälle in netzkompatibles Biomethan umwandelt und neue Einnahmequellen aus Annahmegebühren und Gasnetzeinspeisungen erschließt. Feste Biomasse behält derweil ihre zentrale Rolle in Fernwärme- und Kraft-Wärme-Kopplungs-Systemen (KWK), die zuverlässige Grundlastenergie dort bereitstellen, wo die Intermittenz von Solar- und Windenergie weiterhin eine Einschränkung darstellt.

Wichtigste Erkenntnisse des Berichts

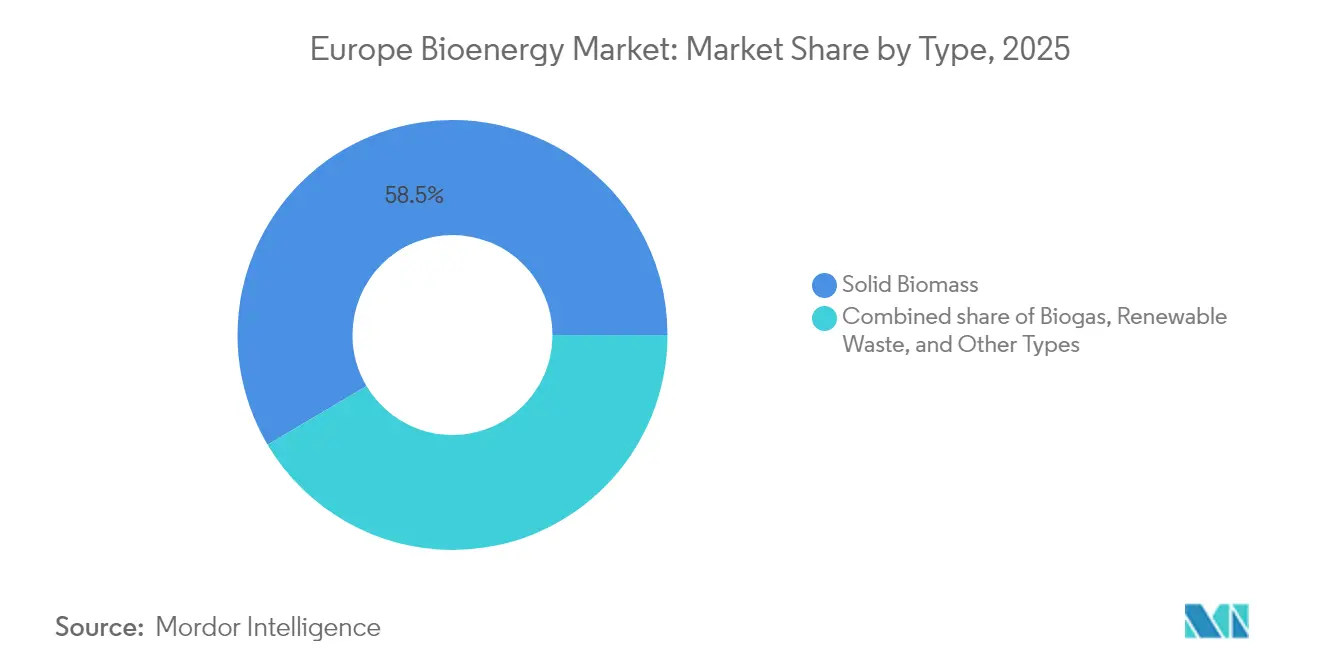

- Nach Typ hielt feste Biomasse im Jahr 2025 einen Marktanteil von 58,52 % am Europäischen Bioenergiemarkt, während Biogas bis 2031 die höchste CAGR von 6,44 % verzeichnen soll.

- Nach Rohstoff führten forstliche Rückstände mit 41,12 % der Marktgröße des Europäischen Bioenergiemarkts im Jahr 2025; landwirtschaftliche Rückstände stellen den am schnellsten wachsenden Strom mit einer CAGR von 6,02 % bis 2031 dar.

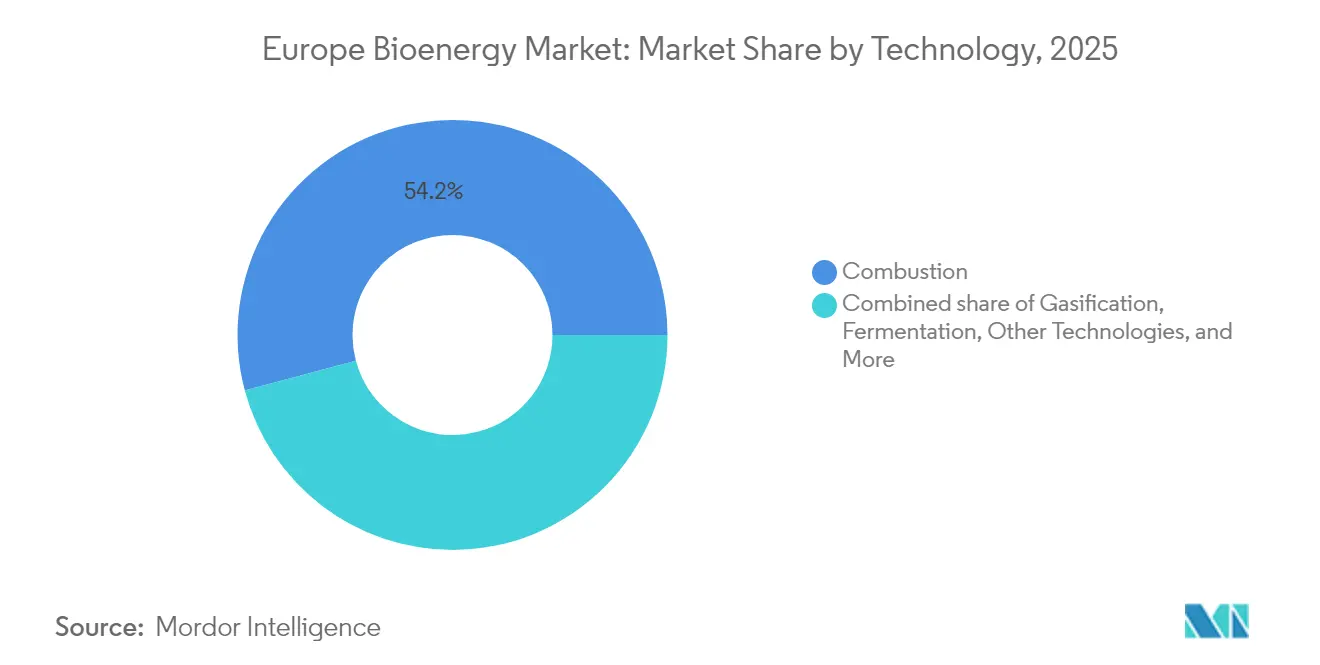

- Nach Technologie entfiel auf die Verbrennung im Jahr 2025 ein Anteil von 54,15 % an der Marktgröße des Europäischen Bioenergiemarkts, während Vergasung, Pyrolyse und andere Technologien mit einer CAGR von 7,66 % zulegen.

- Nach Anwendung entfiel auf die Stromerzeugung im Jahr 2025 ein Anteil von 44,05 % an der Marktgröße des Europäischen Bioenergiemarkts; der Bedarf an Kraftstoffen für den Verkehr wächst am schnellsten mit einer CAGR von 6,63 % bis 2031.

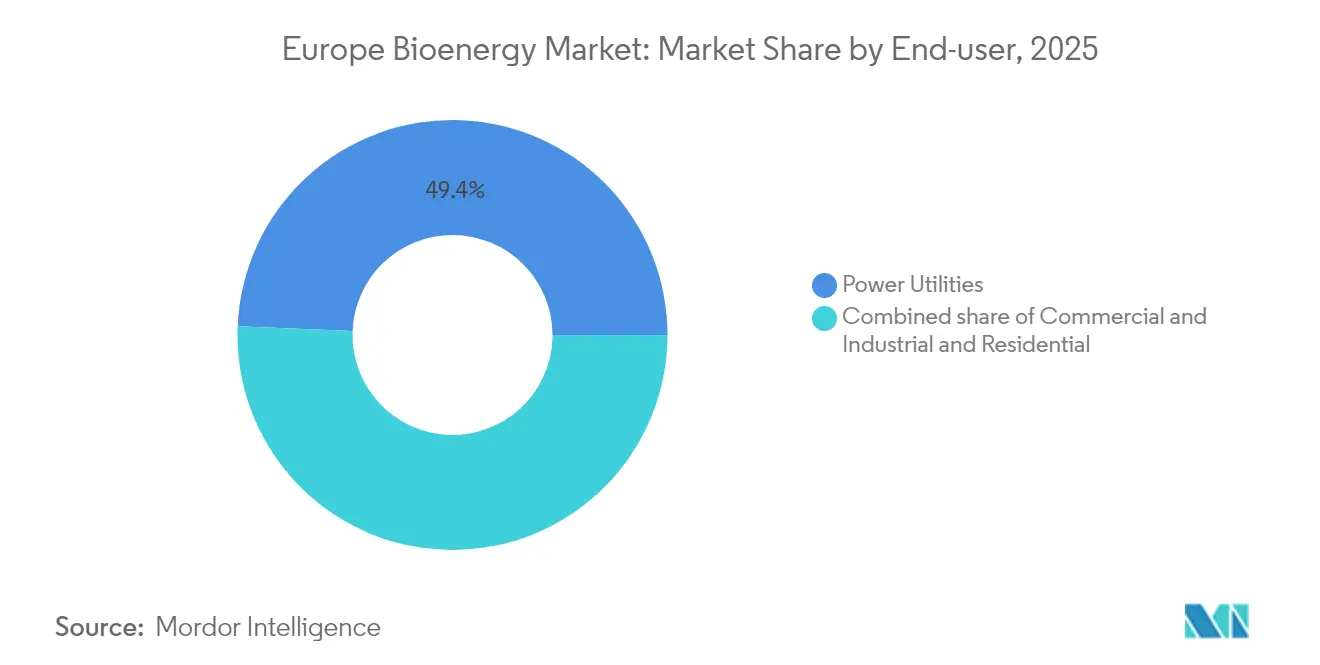

- Nach Endverbraucher hielten Energieversorger im Jahr 2025 einen Anteil von 49,35 % an der Marktgröße des Bioenergiemarkts, während die gewerbliche und industrielle Nachfrage zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen wird.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 22,03 % am Europäischen Bioenergiemarkt und behauptet seine Führungsposition durch verstärkte Einspeisevergütungen, vereinfachte Biomethan-Genehmigungen und Förderung von BECCS-Pilotprojekten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europäischen Bioenergiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ziele der Erneuerbaren-Energien-Richtlinie III für 2030 | +1.2 % | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Nationale Förderprogramme für Biomassewärme | +0.9 % | Deutschland, Finnland, Vereinigtes Königreich, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| EU-weiter Biomethan-Fahrplan über 35 Mrd. m³ | +0.7 % | Frankreich, Deutschland, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Unternehmensverpflichtungen zur 24/7-Beschaffung erneuerbarer Wärme | +0.8 % | Industriezentren in Deutschland, Finnland, Frankreich | Langfristig (≥ 4 Jahre) |

| Umrüstung von Kohle- auf Biomassekraftwerke | +0.6 % | Vereinigtes Königreich, Türkei, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| BECCS-Einnahmeströme aus Negativemissionen | +0.5 % | Finnland, Vereinigtes Königreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ziele der Erneuerbaren-Energien-Richtlinie III für 2030

Die Richtlinie III verpflichtet die Mitgliedstaaten, bis 2030 einen Anteil erneuerbarer Energien von 42,5 % zu erreichen, und legt verbindliche Teilziele für Verkehr, Wärme und Industrie fest, was eine mehrjährige Abnahme von nachhaltiger Biomasse und Biomethan in Sektoren unterstützt, in denen die Elektrifizierung hinterherhinkt.(1)Generaldirektion Energie, „Erneuerbare-Energien-Richtlinie (RED III)”, Europäische Kommission, ec.europa.eu

Nationale Förderprogramme für Biomassewärme

Das deutsche Biomassepaket 2024 verbesserte die KWK-Einspeisevergütungen und reduzierte den bürokratischen Aufwand für die Biogasaufbereitung, während Finnland Biomasse für die Fernwärme von der Kohlenstoffsteuer befreit und damit die Wirtschaftlichkeit des Brennstoffwechsels zugunsten forstlicher Rückstände aufrechterhält.(2) Bundesministerium für Wirtschaft und Klimaschutz, „Biomassestrategie 2024”, bmwk.de

EU-weiter Biomethan-Fahrplan über 35 Mrd. m³

REPowerEU zielt darauf ab, die Biomethanproduktion bis 2030 auf fast 35 Mrd. m³ nahezu zu verdreifachen, und sieht Investitionen von 37 Mrd. EUR in anaerobe Vergärungsanlagen, Gasreinigungseinheiten und Einspeisepunkte vor – ein Rückenwind für das rasch wachsende Segment der landwirtschaftlichen Abfälle.

Unternehmensverpflichtungen zur 24/7-Beschaffung erneuerbarer Wärme

Industrielle Schwergewichte schließen Verträge mit lokalen Biomasseentwicklern für eine kontinuierliche Dampfversorgung ab, um die Einhaltung von Scope-2-Vorgaben sicherzustellen und langfristige Wärmeabnahmeverträge zu unterzeichnen, die die Projektfinanzierung risikoärmer gestalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltige Rohstoffe und ILUC-Obergrenzen | -1.1 % | Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Pellet-Importlogistik und Kostenschwankungen | -0.8 % | Vereinigtes Königreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Belastung durch die EU-Entwaldungsfreie-Verordnung | -0.6 % | Importabhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Elektrofahrzeugen dämpft Nachfrage nach flüssigen Biokraftstoffen | -0.4 % | Nordische Straßenverkehrsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltige Rohstoffe und ILUC-Obergrenzen

Auf Anbaukulturen basierende Kraftstoffe sind auf 7 % der Transportenergie begrenzt, was Käufer zu teureren Rückständen drängt und die Zertifizierungsdokumentation aufwändiger und kostspieliger macht.(3)Europäisches Parlament, „Verordnung über indirekte Landnutzungsänderungen (ILUC)”, europarl.europa.eu

Belastung durch die EU-Entwaldungsfreie-Verordnung

Fünfundachtzig Prozent der europäischen Pellets stammen aus Nordamerika und sind mit Frachtengpässen konfrontiert; die Einhaltung der EUDR verursacht zusätzliche Kosten von 15–25 EUR pro Tonne für Dokumentation und Drittprüfungen.(4)Europäischer Pelletrat, „Pellet-Importstatistik 2024”, pelletcouncil.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz fester Biomasse steht vor der Herausforderung durch Biogas

Feste Biomasse hält im Jahr 2025 einen Anteil von 58,52 % an der Marktgröße des Europäischen Bioenergiemarkts dank der weiten Verbreitung von KWK-Anlagen. Das Wachstum verlangsamt sich jedoch, da die EUDR den Verwaltungsaufwand erhöht und einige Fernwärmebetreiber Wärmepumpen-Nachrüstungen testen. Biogas eilt mit einer CAGR von 6,44 % bis 2031 voran, da anaerobe Vergärung Gülle, Ernterückstände und Lebensmittelabfälle in netzqualitätsfähiges Gas umwandelt, das über mehr als 1.200 Anschlusspunkte eingespeist wird. Erneuerbare Abfallströme steigen ebenfalls dort, wo Annahmegebühreneinnahmen die Rohstoffkosten ausgleichen und die Cashflow-Resilienz der Anlagen verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rohstoff: Landwirtschaftliche Rückstände gewinnen gegenüber der Führungsposition forstlicher Rückstände

Forstliche Rückstände behalten mit 41,12 % den Löwenanteil, sind jedoch mit Rückverfolgbarkeitsaufschlägen konfrontiert. Landwirtschaftliche Rückstände wachsen am schnellsten mit einer CAGR von 6,02 %, nachdem die Mechanisierung die Sammelkosten gesenkt hat, während ILUC-Strafen vermieden werden. Energiepflanzen bleiben aufgrund der Flächennutzungsprüfung eine Nische, und organische Siedlungsabfälle expandieren unter den EU-Deponieablenkungsvorschriften. Mechanisierungs- und Logistikfortschritte haben die Sammelkosten für landwirtschaftliche Rückstände um bis zu 30 % gesenkt und damit Preisparität mit importierten Pellets ermöglicht, noch bevor die Auswirkungen der EUDR-Aufschläge berücksichtigt werden.

Die Abhängigkeit von forstlichen Rückständen setzt Betreiber EUDR-Sorgfaltspflichtgebühren von geschätzten 15–25 EUR pro Tonne aus, während Folgekulturen lokale Landwirtschaftsbetriebe und bestehende Getreidesiloinfrastruktur für eine integrierte Versorgung nutzen. Organische Abfall- und Siedlungsabfallströme gewinnen ebenfalls Marktanteile unter der Kreislaufwirtschaftsgesetzgebung, die Gemeinden verpflichtet, biogene Abfälle von Deponien umzuleiten und als Rohstoff in anaerobe Vergärungsanlagen einzuspeisen. Energiepflanzen und Algen befinden sich noch in Pilotphasen, ziehen jedoch Forschungs- und Entwicklungssubventionen für die Diversifizierung von Rohstoffen für die Schifffahrt und nachhaltigen Flugkraftstoff an.

Nach Technologie: Führungsposition der Verbrennung durch Innovation herausgefordert

Verbrennung bildet weiterhin die Grundlage für 54,15 % der gelieferten Energie und wird für ihre Einfachheit und vorhandene Kesselanlagen geschätzt. Andere Technologien (wie Algen-Bioenergie, hydrothermale Verflüssigung, mikrobielle Prozesse) verzeichnen jedoch eine CAGR von 7,66 %, indem sie höhere thermische Effizienz erschließen und Synthesegas, Bioöl oder Alkohole produzieren, die für Luftfahrt- und Schifffahrtsmandate geeignet sind. Anaerobe Vergärung profitiert von doppelten Einnahmen aus Gas und Gärrestdüngern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoff für den Verkehr überholt die Stromerzeugung

Die Stromerzeugung hält einen Anteil von 44,05 %, steht jedoch im Wettbewerb mit günstigeren Wind- und Solarausschreibungen. Die Nachfrage nach Kraftstoffen für den Verkehr wächst mit einer CAGR von 6,63 %, angetrieben durch die steigende Beimischungsquote für nachhaltigen Flugkraftstoff im Vereinigten Königreich von 2 % im Jahr 2025 auf 22 % bis 2040 sowie neue EU-Ziele für Schifffahrtskraftstoffe. Wärmeerzeugung und KWK sichern eine stabile Nachfrage dort, wo Biomasse Hochtemperaturdampf liefert, der außerhalb der Reichweite von Wärmepumpen liegt.

Kraft-Wärme-Kopplungs-Systeme optimieren die Energieeffizienz durch gleichzeitige Strom- und Wärmeerzeugung und erreichen Brennstoffnutzungsgrade von 85–90 % im Vergleich zu 35–45 % bei reiner Stromerzeugung, was Wettbewerbsvorteile in industriellen und gewerblichen Anwendungen schafft. Der Anwendungsmix zeigt die Marktentwicklung hin zu höherwertigen Nutzungen, bei denen Bioenergie einzigartige Vorteile gegenüber anderen erneuerbaren Technologien bietet, insbesondere in Verkehrssektoren, die mit Elektrifizierungsherausforderungen konfrontiert sind, und in Industrieprozessen, die eine gleichmäßige Hochtemperaturwärme erfordern.

Nach Endverbraucher: Gewerbesektor treibt industrielle Nachfrage an

Energieversorger kaufen weiterhin die Hälfte der Produktion, doch die Margen werden enger. Gewerbliche und industrielle Abnehmer expandieren mit einer CAGR von 6,17 %, wobei sie schlüsselfertige Biomassewärmeverträge priorisieren, um Netto-Null-Ziele in der Chemie-, Lebensmittel- und Papierindustrie zu erreichen. Ländliche Haushalte bleiben bei Pelletöfen, wo Wärmepumpen-Nachrüstungen wirtschaftlich nicht rentabel sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hält einen Anteil von 22,03 % am Europäischen Bioenergiemarkt, gestützt durch Tarifaufschläge für flexibles Biogas, eine Nationale Biomassestrategie zur Steigerung der Rückstandsnutzung und frühe BECCS-Fördermittel. Finnland nutzt seine dichten Waldbestände und Kohlenstoffsteuerbefreiungen, um die Wettbewerbsfähigkeit der Holzwärme aufrechtzuerhalten, und kartiert gleichzeitig 15 Mio. t CO₂-Abscheidungsmöglichkeiten für seine Biomasseanlagenflotte. Frankreich skaliert Biomethan über 737 Betriebsstandorte, die auf dem Weg zu 50 TWh bis 2030 dank garantierter Abnahmeverträge sind. Frankreich konzentriert sich auf Biomethan in Pipelinequalität und führt vereinfachte Genehmigungsverfahren ein, die die Entwicklungszyklen von Anlagen um sechs bis zwölf Monate verkürzen. Garantierte Kaufverträge zu indexgebundenen Preisen beseitigen das Mengenrisiko für Landwirte und Genossenschaften.

Spanien verzeichnet ein jährliches Wachstum von 6,95 %; der Markt öffnete sich wieder nach Jahren der Unsicherheit, als Repsol Kapital in Genia Bioenergy investierte. Das daraus resultierende Portfolio verbindet die Beschaffung landwirtschaftlicher Abfälle mit Spaniens hoher Gasverteilungsabdeckung und ermöglicht es, Biomethan fossiles Gas zu ersetzen, ohne neue Infrastruktur zu benötigen. Italien teilt Spaniens These zur Abfallverwertung, setzt jedoch stärker auf Industriepartnerschaften wie Edison-Kanadevia, um Vergärungsanlagen mit Lebensmittelverarbeitungsclustern zu kombinieren und die Abwärmerückgewinnung für die Standorteffizienz zu nutzen.

Das Vereinigte Königreich befindet sich an einem politischen Scheideweg. Eine Überprüfung der Biomassesubventionen trübt die wirtschaftlichen Aussichten für ältere Pelletanlagen, doch BECCS-Pilotprojekte erhalten Unterstützung des Finanzministeriums als Eckpfeiler der Netto-Null-Strategie. Drax beispielsweise plant die Installation von Kohlenstoffabscheidung an seiner 2,6-GW-Anlage, was potenziell Europas größten Biomasse-BECCS-Knotenpunkt schaffen würde. In den Niederlanden hat die Einstellung von Subventionen große Waldbiomasseprojekte gebremst, doch kommunale Abfall-zu-Biogas-Anlagen laufen weiterhin unter Kreislaufwirtschaftszielen. Betreiber konzentrieren sich hier auf kleinmaßstäbliche Vergärungsanlagen in Verbindung mit Fernwärmenetzen und vermeiden so politischen Gegenwind wegen Pelletimporten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Europäische Bioenergiemarkt ist mäßig fragmentiert, wobei integrierte Energiekonzerne, diversifizierte Versorgungsunternehmen und spezialisierte Biomasseanbieter in unterschiedlichen Nischen konkurrieren. Shell, BP und TotalEnergies nutzen etablierte Kraftstofflieferketten, um HVO- und Biomethan-Angebote zu skalieren, häufig durch Gemeinschaftsunternehmen mit landwirtschaftlichen Genossenschaften. Reine Spezialanbieter wie Verbio (Biomethan aus Ernterückständen), Enviva (Pellets) und Neste (HVO) nutzen ihre technologische Tiefe, um Margen gegenüber größeren Wettbewerbern zu verteidigen.

Vertikale Integration prägt die Strategie: Copenhagen Infrastructure Partners verbindet Rohstoffverträge mit Projektfinanzierungsstärke, um Biomethan-Knotenpunkte auf der grünen Wiese zu realisieren, während Drax und Vattenfall BECCS-Nachrüstungen als Optionen auf künftige Kohlenstoffabscheidungszertifikate betrachten. Im Bereich Transportkraftstoffe behauptet Neste seinen Erstmover-Vorteil in der HVO-Produktion und beliefert sowohl Straßenfahrzeugflotten als auch Produzenten von nachhaltigem Flugkraftstoff. Das mittlere Marktsegment umfasst Dutzende regionaler Biogasentwickler, die modulare Vergärungsanlagen einsetzen, um verteilte Rohstoffe zu erschließen. Diese Heterogenität hält die Preisfindung lokal und stimuliert Fusionen und Übernahmen, wie die Übernahme der nordischen Vermögenswerte von St1 durch 1Vision Biogas im Jahr 2024 zeigt.

Marktführer der Europäischen Bioenergieindustrie

Drax Group plc

ENGIE SA

Verbio SE

Shell plc

Vattenfall AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: XFuel erhielt EU-Förderung zur Skalierung der Abfall-zu-Kraftstoff-Technologie mit dem Ziel, Rohstoffströme der Kreislaufwirtschaft zu erschließen.

- Februar 2025: INERATEC sicherte sich 70 Mio. EUR von der Europäischen Investitionsbank und Breakthrough Energy zum Bau einer Power-to-Liquid-Demonstrationsanlage für nachhaltigen Flugkraftstoff in Frankfurt.

- Januar 2025: Das britische Mandat für nachhaltigen Flugkraftstoff trat mit einer Beimischungsanforderung von 2 % in Kraft und schuf einen jährlichen Nachfragepool von 1,8 Mrd. GBP für nachhaltigen Flugkraftstoff.

- Dezember 2024: European Energy übernahm einen dänischen Biogasaufbereitungsspezialisten, um die nordische Biomethankapazität zu stärken.

Berichtsumfang des Europäischen Bioenergiemarkts

Der Bericht zum Europäischen Bioenergiemarkt umfasst:

| Feste Biomasse |

| Biogas |

| Erneuerbare Abfälle |

| Andere Typen |

| Landwirtschaftliche Rückstände |

| Forstliche Rückstände |

| Energiepflanzen |

| Siedlungsabfälle |

| Verbrennung |

| Vergasung |

| Schnellpyrolyse |

| Anaerobe Vergärung |

| Fermentation |

| Andere Technologien |

| Stromerzeugung |

| Wärmeerzeugung |

| Kraftstoff für den Verkehr |

| Kraft-Wärme-Kopplung (KWK) |

| Energieversorger |

| Gewerbe und Industrie |

| Privathaushalte |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Finnland |

| Türkei |

| Übriges Europa |

| Nach Typ | Feste Biomasse |

| Biogas | |

| Erneuerbare Abfälle | |

| Andere Typen | |

| Nach Rohstoff | Landwirtschaftliche Rückstände |

| Forstliche Rückstände | |

| Energiepflanzen | |

| Siedlungsabfälle | |

| Nach Technologie | Verbrennung |

| Vergasung | |

| Schnellpyrolyse | |

| Anaerobe Vergärung | |

| Fermentation | |

| Andere Technologien | |

| Nach Anwendung | Stromerzeugung |

| Wärmeerzeugung | |

| Kraftstoff für den Verkehr | |

| Kraft-Wärme-Kopplung (KWK) | |

| Nach Endverbraucher | Energieversorger |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Finnland | |

| Türkei | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Europäischen Bioenergiemarkts im Jahr 2026?

Die Größe des Europäischen Bioenergiemarkts wird im Jahr 2026 auf 49,69 GW geschätzt.

Welches Segment wächst am schnellsten im Europäischen Bioenergiemarkt?

Biogas führt mit einer prognostizierten CAGR von 6,44 % von 2026 bis 2031.

Warum gewinnen Folgekulturen als Bioenergie-Rohstoff an Bedeutung?

Sie vermeiden ILUC-Strafen, verbessern die Bodengesundheit und erreichen nach Logistikverbesserungen nun Kostenparität mit importierten Pellets.

Wie wird die EU-Entwaldungsfreie-Verordnung Biomasseimporte beeinflussen?

Ab Dezember 2025 müssen Pelletimporteure Geolokalisierungsdaten und Drittparteiverifikationen vorlegen, was die Compliance-Kosten um 15–25 EUR pro Tonne erhöht.

Welches Land hält den größten Marktanteil am Europäischen Bioenergiemarkt?

Deutschland führt mit 22,03 % der Nachfrage im Jahr 2025 und verfügt über die größte Projektpipeline im Rahmen seiner Nationalen Biomassestrategie 2024.

Welche Rolle spielt BECCS in der Zukunft der Bioenergie in Europa?

Nordische und britische Politiken bepreisen nun Negativemissionen, was Versorgungsunternehmen dazu veranlasst, Biomasseanlagen zu konzipieren, die später im Jahrzehnt mit Kohlenstoffabscheidungseinheiten nachgerüstet werden können.

Seite zuletzt aktualisiert am: