GCC-Markt für Algen-Biokraftstoffaussichten: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

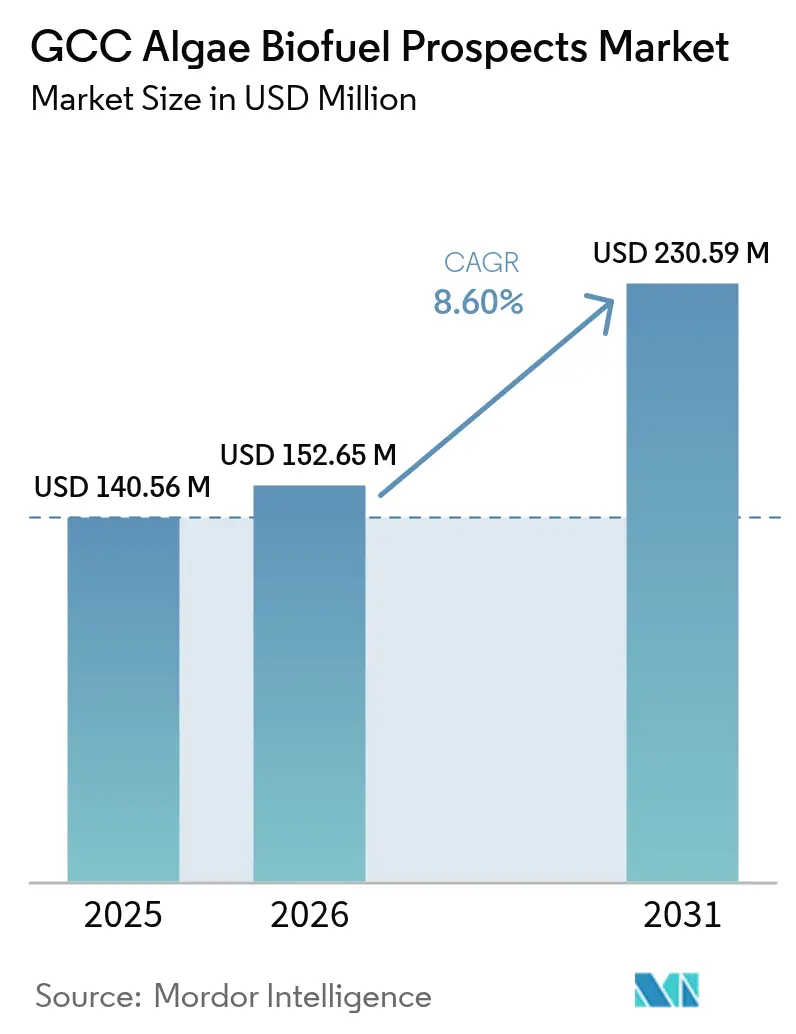

| Marktgröße im Basisjahr (2025) | 140.56 Millionen US-Dollar |

| Marktgröße (2026) | 152.65 Millionen US-Dollar |

| Marktgröße (2031) | 230.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für Algen-Biokraftstoffaussichten: Analyse von Mordor Intelligence

Das GCC-Marktvolumen für Algen-Biokraftstoffaussichten wird im Jahr 2026 auf 152,65 Millionen USD geschätzt, wächst gegenüber dem Wert von 140,56 Millionen USD im Jahr 2025 und wird bis 2031 ein Volumen von 230,59 Millionen USD erreichen, was einer CAGR von 8,6 % für den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch verschärfte CO₂-Bepreisungssysteme, verbindliche Beimischungsvorschriften für nachhaltigen Flugkraftstoff (SAF), sowie die Verfügbarkeit von reichlich vorhandenem Meerwasser und industriellen CO₂-Strömen vorangetrieben, wodurch die Rohstoffkosten gesenkt werden. Internationale Ölkonzerne nutzen bestehende petrochemische Logistik, um den Kapitalbedarf zu reduzieren, während meerwasserbasierte Kultivierung die Betriebskosten im Vergleich zu Süßwassersystemen um 40–60 % senkt. Die vertikale Integration nimmt zu, da die Erzeuger die vorgelagerte Algenproduktion mit der nachgelagerten Raffination verknüpfen, um höhere Margen zu erzielen. Der Wettbewerbsdruck spiegelt auch den rasanten Aufstieg von ultrapreisgünstigem grünem Wasserstoff wider, der die Wirtschaftlichkeit von Algenkraftstoffen unter Druck setzt, Fluggesellschaften und Streitkräfte jedoch gleichzeitig dazu veranlasst, Drop-in-Lösungen zu sichern, die Dekarbonisierungsfristen erfüllen.

Wichtigste Erkenntnisse des Berichts

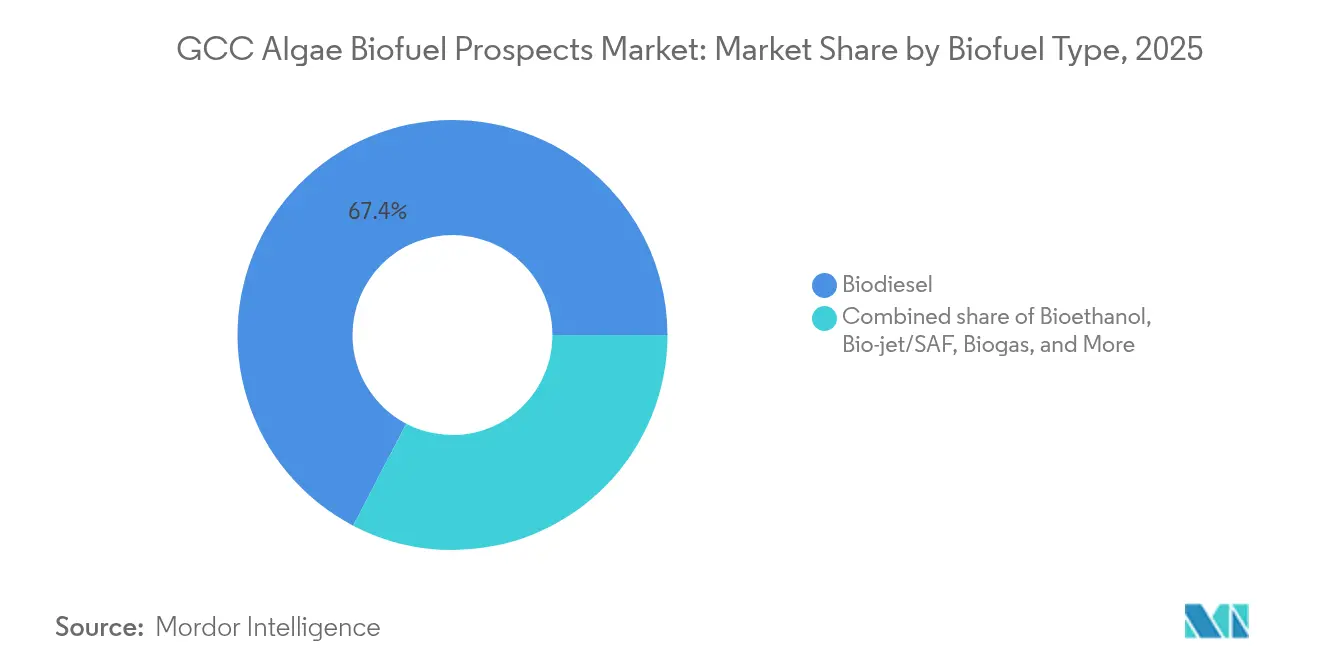

- Nach Biokraftstofftyp führte Biodiesel im Jahr 2025 mit einem Umsatzanteil von 67,35 %; Bio-Jet-Kraftstoff wird bis 2031 voraussichtlich mit einer CAGR von 16,5 % wachsen.

- Nach Rohstoffart erzielte Mikroalgen im Jahr 2025 einen Anteil von 88,60 % und verzeichnen bis 2031 eine CAGR von 9,96 %.

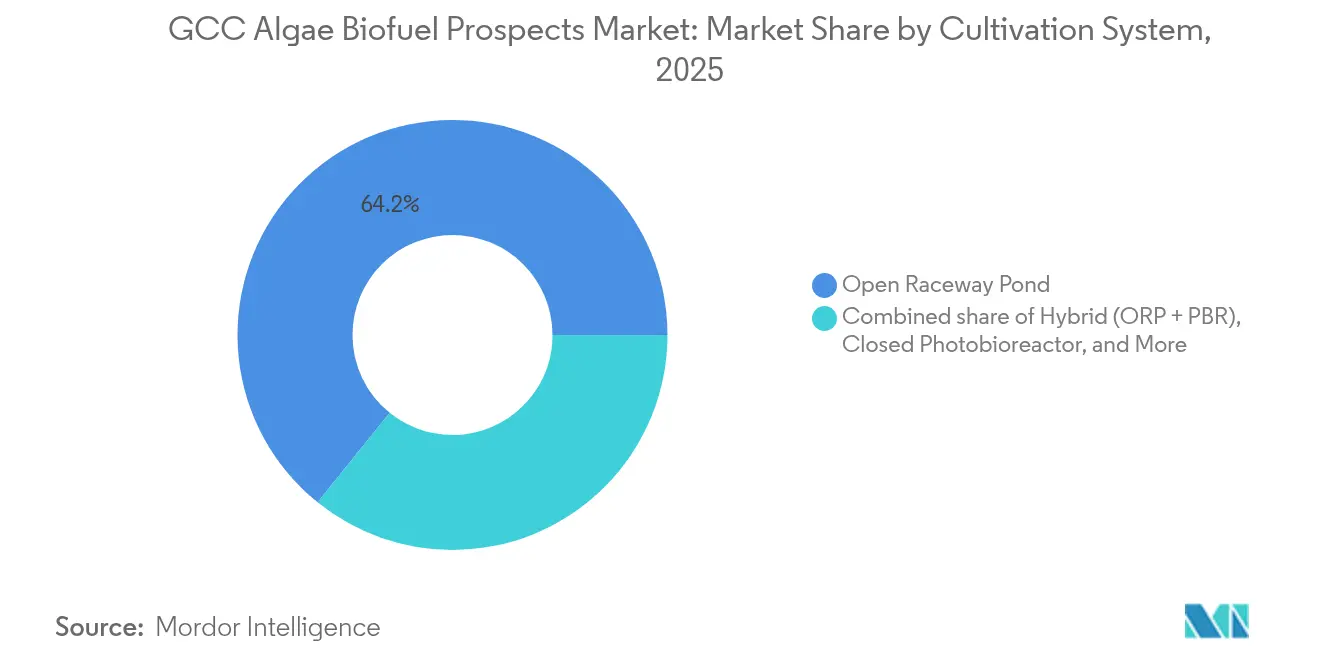

- Nach Kultivierungssystem entfielen im Jahr 2025 auf offene Rennbahnteihe 64,20 % des GCC-Marktanteils für Algen-Biokraftstoffe, während Hybridsysteme bis 2031 voraussichtlich mit einer CAGR von 17,8 % wachsen werden.

- Nach Endanwendung entfiel im Jahr 2025 auf den Transportsektor ein Anteil von 60,30 % am GCC-Marktvolumen für Algen-Biokraftstoffe; der Luftfahrtsektor wird bis 2031 voraussichtlich mit einer CAGR von 20,4 % zulegen.

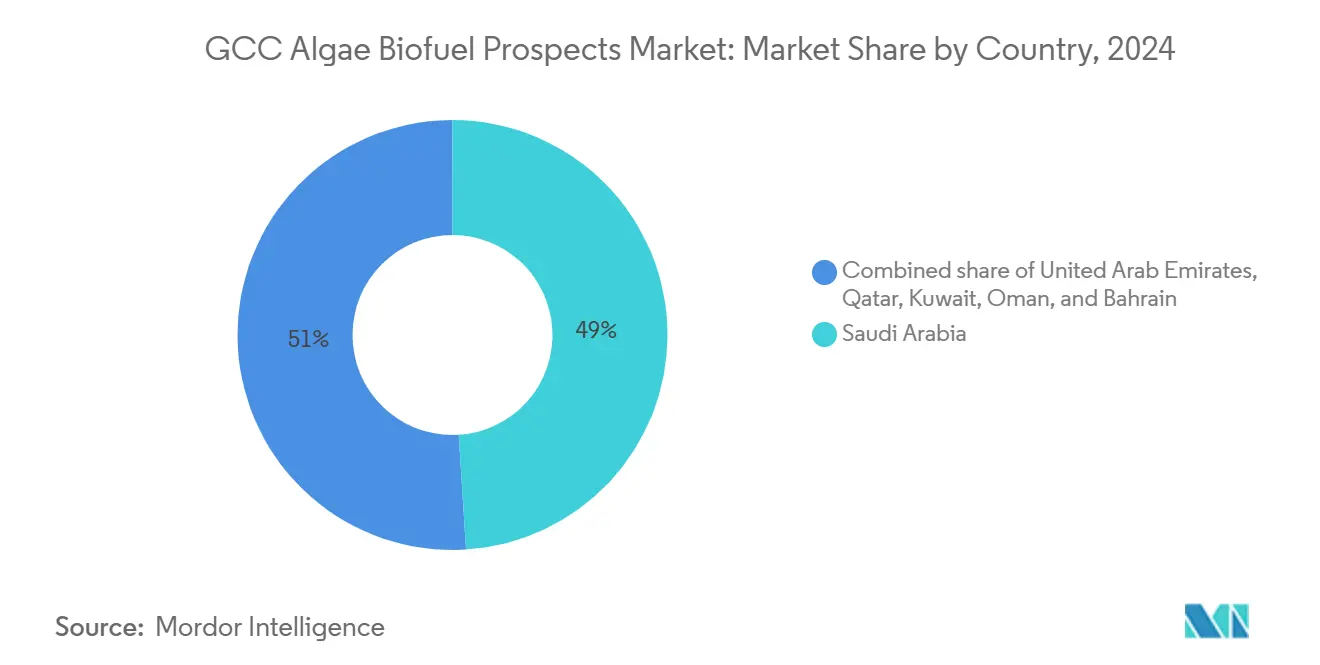

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Anteil von 48,60 %, während die VAE mit einer CAGR von 15,3 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für Algen-Biokraftstoffaussichten

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-Bepreisungsdruck auf öl-exportierende GCC-Volkswirtschaften | 2.10% | Kernmärkte Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Verbindliche SAF-Beimischungsziele für nationale Fluggesellschaften | 1.80% | Luftfahrtdrehkreuze in den VAE, Katar und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Kostenersparnis durch meerwasserbasierte Kultivierung im Vergleich zu Süßwassersystemen | 1.50% | Küstenregionen der GCC-Staaten, Meerwasserentsalzungszonen der VAE | Langfristig (≥ 4 Jahre) |

| CO₂-Nutzungspartnerschaften mit Stahl- und Entsalzungsanlagen | 1.20% | Industriekorridore in Saudi-Arabien, Verarbeitungszonen in den VAE | Mittelfristig (2–4 Jahre) |

| Militärische Nachfrage nach logistikfreundlichen Drop-in-Kraftstoffen | 0.90% | Verteidigungssektoren in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Integration von Abwärme aus gasbefeuerten Kraftwerken | 0.60% | Stromerzeugungsregionen in Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Bepreisungsdruck auf öl-exportierende GCC-Volkswirtschaften

Verschärfte CO₂-Bepreisungsrahmen in den Golfstaaten beschleunigen die staatliche Diversifizierung hin zu algenbasierten Biokraftstoffen, die Exporterlöse im Einklang mit den Vision-2030-Zielen sichern.[1]Vision 2030, "Vision 2030 Königreich Saudi-Arabien," vision2030.gov.sa Saudi-Arabiens Public Investment Fund stellte 2024 20 Milliarden USD für erneuerbare Energien bereit, mit Schwerpunkt auf Algenplattformen, die bestehende petrochemische Standorte umrüsten.[2]Arab News Staff, "PIF stellt 20 Mrd. USD für erneuerbare Energien bereit," Arab News, arabnews.com Durch die Nutzung von Raffinerie-CO₂ als Rohstoff werden Compliance-Kosten in Biomassewert umgewandelt, was Algenerzeugern langfristige Abnahmeverträge von emittierenden Industrien sichert. Der Politikmix verankert daher eine planbare Nachfrage, mindert das Risiko gestrandeter Vermögenswerte und stärkt den GCC-Markt für Algen-Biokraftstoffe als Absicherung gegen sinkende Margen fossiler Brennstoffe.

Verbindliche SAF-Beimischungsziele für nationale Fluggesellschaften

Emirates, Qatar Airways und Saudia müssen bis 2030 SAF-Quoten von 5–10 % erfüllen, was einen festen Kundenstamm im Luftfahrtbereich garantiert. Emirates hält bereits eine zehnjährige SAF-Liefervereinbarung, die bis 2028 einen lokalen Algenanteil von 30 % vorsieht. Beimischungsvorschriften stabilisieren die Erlöse für Algenraffinerien, erschließen Projektfinanzierungen und fördern eine rasche Skalierung in der Nähe von Drehkreuzflughäfen. Da der GCC kritische Luftverkehrstransitkorridore kontrolliert, können regionale Erzeuger ausländische Fluggesellschaften beliefern, die auf dem Weg nachtanken, und so den GCC-Markt für Algen-Biokraftstoffe über den inländischen Verbrauch hinaus ausweiten.

Kostenersparnis durch meerwasserbasierte Kultivierung im Vergleich zu Süßwassersystemen

Demonstrationsanlagen in Abu Dhabi und Fujairah bestätigen, dass halophile Mikroalgen vergleichbare Lipidausbeuten wie Süßwasserstämme erzielen, bei 40–60 % niedrigeren Betriebskosten bei Verwendung von unbehandeltem Meerwasser. Die Kolokalisation mit Entsalzungsanlagen senkt die Kosten weiter durch die gemeinsame Nutzung von Pumpstationen und die Verwertung von Soleabwasser, das optimalen Salzgehaltsbereich aufweist. Das Ergebnis ist ein struktureller Rohstoffvorteil, der die energieintensive Ernte kompensiert und damit die langfristige Wettbewerbsfähigkeit der GCC-Algen-Biokraftstoffindustrie in ariden Klimazonen verankert.

CO₂-Nutzungspartnerschaften mit Stahl- und Entsalzungsanlagen

SABICs Stahlbetriebe emittieren jährlich mehr als 50 Millionen Tonnen CO₂, und Pilotverknüpfungen nutzen 10–15 % dieses Stroms für das Algenwachstum, was die Abscheidungskosten senkt und die Biomasseproduktivität steigert. ADNOC testet eine ähnliche Integration mit Entsalzungsanlagen, um konzentriertes CO₂, Abwärme und Meerwasser zu kombinieren und damit Kreislaufwirtschaftsmerkmale zu stärken. Eine solche Symbiose erhöht die Projekt-IRRs und stellt vertikal integrierte Komplexe in den Mittelpunkt des GCC-Markts für Algen-Biokraftstoffe.

Hemmfaktoranalyse und Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geistige Eigentumsrechte an salztoleranten Stämmen im Besitz ausländischer Unternehmen | -1.40% | Regional, Einschränkungen beim Technologietransfer | Langfristig (≥ 4 Jahre) |

| Begrenzte lokale nachgelagerte Umesterungskapazität | -0.80% | Verarbeitungslücken in Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Knappes Risikokapital für Biokraftstoffraffinerien vor Umsatzreife | -0.60% | Einschränkungen im GCC-Startup-Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch ultrapreisgünstigen solaren Wasserstoff im GCC | -0.50% | Erneuerbare-Energie-Zonen in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geistige Eigentumsrechte an salztoleranten Stämmen im Besitz ausländischer Unternehmen

Wichtige Patente für halophile Mikroalgen werden von US-amerikanischen und europäischen Biotechnologieunternehmen wie Algenol Biotech kontrolliert, was zu hohen Lizenzgebühren und begrenztem Technologietransfer führt.[3]Algenol Biotech, "Patente für salztolerante Algen," algenol.com Pilotanlagen in den VAE sahen sich bereits mit Inbetriebnahmeverzögerungen bei der Aushandlung von Zugriffsrechten konfrontiert, was den Markt Lieferkettenrisiken aussetzt und die einheimische Forschung und Entwicklung verlangsamt. Lokale Universitäten bauen Genbearbeitungsprogramme aus, doch können kommerzielle Stämme 5–10 Jahre bis zur Skalierung benötigen, was das Wachstum des GCC-Markts für Algen-Biokraftstoffe hemmt.

Begrenzte lokale nachgelagerte Umesterungskapazität

Bestehende GCC-Biodieseleinheiten sind auf Palmöl-Rohstoffe ausgelegt, nicht auf Algenlipide, und decken weniger als 30 % der erwarteten Produktion für 2030 ab.[4]ENOC Group, "Überblick über Biodieselbetrieb," enoc.com Infolgedessen müssen Erzeuger rohes Algenöl nach Asien oder Europa verschiffen und dabei Wertschöpfung einbüßen sowie Frachtrisiken ausgesetzt sein. Neue Raffinerien sind geplant, doch die Abhängigkeit von importierten Ausrüstungen erhöht die Investitionsausgaben (Capex) und das Terminrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Biokraftstofftyp: Luftfahrtkraftstoffe treiben Premium-Wachstum voran

Das Segment erzielte im Jahr 2025 ein GCC-Marktvolumen für Algen-Biokraftstoffe von 94,67 Millionen USD, wobei Biodiesel dank etablierter Flotten im Straßentransport einen Anteil von 67,35 % hielt. Bio-Jet-Kraftstoff hingegen wird bis 2031 voraussichtlich eine CAGR von 16,5 % aufweisen, angetrieben durch verbindliche SAF-Quoten von 5–10 % an Golfluftfahrtdrehkreuzen. Fluggesellschaften akzeptieren das 2–3-fache des Kerosinpreises, um Compliance-Fristen einzuhalten, was die Erzeuger vor Rohstoffpreisschwankungen schützt und damit ihre Margen erhöht.

Die wachsende SAF-Nachfrage erweitert die Rohstoffbeschaffungsmöglichkeiten und fördert gleichzeitig Investitionen in die Zertifizierung. Bioethanol hält hauptsächlich durch Beimischung im Bodentransport einen Anteil von 15,20 %, und Biogas steht bei 8,10 %, da reichlich vorhandenes Pipelinegas methanreiches Gärsubstrat verdrängt. Algenbasierter Wasserstoff hält nur einen Anteil von 4,05 %, zieht aber Forschungs- und Entwicklungsmittel an, da nationale Energieagenden auf exportfähige grüne Moleküle abzielen, was auf einen aufkommenden, wenn auch längerfristigen Diversifizierungspfad für den GCC-Markt für Algen-Biokraftstoffe hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Rohstoffart: Dominanz der Mikroalgen beschleunigt sich

Mikroalgen erzeugten 88,60 % des Volumens im Jahr 2025 und verzeichneten eine CAGR von 9,96 %, womit sie ihre Führungsposition durch überlegene Lipidausbeuten und ganzjährige Produktion festigten. Stämme wie Nannochloropsis und Chlorella erreichen Lipidkonzentrationen von 20–30 %, wenn sie in hochsalinen Teichen entlang des Arabischen Golfs kultiviert werden. Das GCC-Marktvolumen für Algen-Biokraftstoffe bei Mikroalgen wird aufgrund laufender genetischer Optimierungsinitiativen voraussichtlich seine Expansion fortsetzen.

Makroalgen halten einen Anteil von 11,40 % aufgrund episodischer Erntezeiträume und geringerer Ölgehalte; jedoch zeigen Braunalgenversuche Potenzial für integrierte Bioraffinerie-Chemikalien. Spirulina-Farmen erstrecken sich auf Ernährungsmärkte und bieten Quersubventionen, die den anfänglichen Cashflow verbessern. Programme für einheimische Stämme zielen auf die Senkung von Lizenzkosten ab und stützen die langfristige Eigenständigkeit der GCC-Algen-Biokraftstoffindustrie.

Nach Kultivierungssystem: Hybridsysteme erschließen Effizienzgewinne

Offene Rennbahnteihe repräsentierten 2025 64,20 % der installierten Kapazität und nutzten ihre geringe Kapitalintensität. Hybridsysteme, die Teiche mit Photobioreaktoren kombinieren, wachsen jedoch mit einer CAGR von 17,8 % und liefern in Katar-Versuchen Produktivitätsgewinne von 40–50 %. Geschlossene Photobioreaktoren halten einen Anteil von 20,10 % für pharmazeutische Qualitätsprodukte, während die heterotrophe Fermentation aufgrund teurer Zuckersubstrate bei 8,05 % zurückbleibt.

Das Hybriddesign mildert das Kontaminationsrisiko in frühen Wachstumsphasen und verlagert Biomasse dann für eine wirtschaftliche Skalierung in offene Teiche. Die Abwärmerückgewinnung aus nahe gelegenen Kraftwerken stabilisiert die Kulturtemperaturen und senkt die Energiekosten – ein entscheidender Vorteil bei der hohen Umgebungswärme, die den GCC-Markt für Algen-Biokraftstoffe prägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endanwendung: Luftfahrtsektor verändert die Nachfrage

Der Transportsektor hielt im Jahr 2025 einen Anteil von 60,30 %, angetrieben durch Dieselbeimischungsvorschriften; die Luftfahrt ist jedoch mit einer CAGR von 20,4 % der herausragende Sektor, da Fluggesellschaften SAF im Voraus kaufen, um Compliance-Anforderungen zu erfüllen. Der GCC-Marktanteil für Algen-Biokraftstoffe in der Luftfahrt wird voraussichtlich rasch wachsen, da Emirates, Qatar Airways und Saudia zusammen mehr als 400 Millionen Liter Flugzeugtreibstoff jährlich verbrauchen.

Marinekraftstoffe halten einen Anteil von 12,10 %, begünstigt durch freiwillige Emissionsreduktionen bei Containerreedereien, die Golfhäfen anlaufen, während die Stromerzeugung aufgrund der Fülle an Erdgas 8,05 % ausmacht. Der industrielle Rohstoffanteil beträgt die verbleibenden 7,10 %, mit Fokus auf Tenside und Spezialitätenlösungsmittel, die Premiumpreise erzielen, wodurch Einnahmequellen diversifiziert und Preisrisiken im GCC-Markt für Algen-Biokraftstoffe abgepuffert werden.

Geografische Analyse

Saudi-Arabien verankert den GCC-Markt für Algen-Biokraftstoffe mit einem Anteil von 48,60 % dank seiner umgerüsteten Raffineriekapazitäten, umfangreicher industrieller CO₂-Ströme und 20 Milliarden USD an erneuerbaren Energiezuweisungen im Rahmen von Vision 2030. Aramco testet einheimische Stämme an der König-Abdullah-Universität für Wissenschaft und Technologie und strebt geistige Eigentumsrechte an, während Raffinerie-Rauchgas zur Senkung der Rohstoffkosten genutzt wird. Die Binnenüstengebiete des Landes bieten zudem günstige Landpachten, die große Teichanglagen ohne konkurrierenden landwirtschaftlichen Bedarf ermöglichen.

Die VAE sind die am schnellsten wachsende Geografie mit einer CAGR von 15,3 %, gestützt durch Masdars sektorübergreifendes Ökosystem für erneuerbare Energien und die langfristigen SAF-Verträge von Emirates. ADNOC erprobt desalierungsverknüpfte Kultivierung, bei der Soleabwasser, Abwärme und konzentriertes CO₂ zusammentreffen und damit Ressourcenkreislaufwirtschaft stärken. Regulatorische Schnellvisaverfahren und Freizonenerleichterungen beschleunigen die Beteiligung ausländischer Biotechnologieunternehmen und positionieren Abu Dhabi als Drehkreuz für die Skalierung des GCC-Markts für Algen-Biokraftstoffe.

Katar, Kuwait, Oman und Bahrain halten zusammen einen Anteil von 33,40 %. Katar profitiert von der LNG-verknüpften CO₂-Abscheidungsintegration, Kuwait nutzt Raffinerie-Abwärme für militärische Dieselsubstitute, Oman setzt auf Universitätscluster zur Inkubation von Hybridtechnologien, und Bahrain nutzt seinen Finanzsektor, um Scharia-konforme Finanzierungen in Pilotanlagen zu kanalisieren. Zusammen bieten sie Erprobungsfelder für Nischenansätze, die später in größere Golfwirtschaften übertragen werden können, und verbreiten technisches Wissen im gesamten GCC-Markt für Algen-Biokraftstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Wettbewerbslandschaft

Der GCC-Markt für Algen-Biokraftstoffe weist eine moderate Fragmentierung auf. Ölkonzerne wie Saudi Aramco und QatarEnergy nutzen Raffineriesynergien zur Realisierung von Skaleneffekten, während Biotechnologiespezialisten wie Seambiotic sich auf die Entwicklung hochertragsfähiger Stämme konzentrieren. Internationale Energieunternehmen wie TotalEnergies und Shell bringen proprietäre Kultivierungskonzepte und globale SAF-Vertriebsnetzwerke ein und schaffen damit kooperative, aber wettbewerbsorientierte Konsortien.

Die vertikale Integration nimmt zu. Aramcos Forschungs- und Entwicklungsfonds in Höhe von 500 Millionen USD unterstützt interne Stammbibliotheken und betriebseigene Raffinerien, während Masdar Joint Ventures strukturiert, die Kultivierung, Verarbeitung und Abnahme umfassen, Premium-Margen erschließen und Versorgungsunterbrechungen abfedern. Patentanmeldungen für salztolerante Genetik stiegen 2024 um 40 %, was den strategischen Wert von geistigen Eigentumsrechten bei der Senkung von Lizenzgebühren und der Erhöhung von Marktzugangshürden unterstreicht.

Kleinere Unternehmen sehen sich mit Finanzierungslücken konfrontiert und verfolgen daher Nischenstrategien – Nahrungsergänzungsmittel-Spirulina-Nebenprodukte oder Militäraufträge –, die frühe Einnahmen sichern. Einige kooperieren mit staatlichen Versorgungsunternehmen, die CO₂-Ströme und Abwärme bereitstellen. Eine Konsolidierung ist zu erwarten, da eigenständige Kultivierungsbetriebe nach Skalierung oder Übernahme durch vertikal integrierte Akteure streben, wodurch der Markt gestrafft und gleichzeitig die Technologiediffusion in der GCC-Algen-Biokraftstoffindustrie beschleunigt wird.

Führende Unternehmen der GCC-Algen-Biokraftstoffaussichten-Branche

Saudi Aramco

Masdar (incl. Algae Fuels JV)

TotalEnergies

Shell plc

QatarEnergy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Saudi Aramco verpflichtete sich zu 500 Millionen USD für die Erforschung einheimischer Stämme gemeinsam mit der König-Abdullah-Universität für Wissenschaft und Technologie.

- Dezember 2024: Emirates unterzeichnete einen 10-jährigen SAF-Vertrag mit Neste im Wert von 2 Milliarden USD, der bis 2028 einen algenbasierten Anteil von 30 % vorsieht.

- November 2024: QatarEnergy und TotalEnergies gründeten ein Gemeinschaftsunternehmen in Ras Laffan mit einem Kapazitätsziel von 50.000 Tonnen pro Jahr.

- Oktober 2024: Masdar startete Forschungs- und Entwicklungszentren im Wert von 300 Millionen USD gemeinsam mit drei globalen Biotechnologieunternehmen in Abu Dhabi.

Berichtsumfang des GCC-Markts für Algen-Biokraftstoffaussichten

Der Bericht zum GCC-Markt für Algen-Biokraftstoffaussichten umfasst:

| Biodiesel |

| Bioethanol |

| Bio-Jet / SAF |

| Biogas |

| Biowasserstoff und Sonstiges |

| Mikroalgen (Nannochloropsis, Chlorella, Spirulina, Dunaliella, Sonstiges) |

| Makroalgen (Rot-, Braun-, Grünalgen) |

| Offener Rennbahnteich |

| Geschlossener Photobioreaktor |

| Hybrid (Offener Rennbahnteich + Photobioreaktor) |

| Heterotrophe Fermentation |

| Straßentransport |

| Luftfahrt (SAF) |

| Marine |

| Stromerzeugung und KWK |

| Industrie und Sonstiges |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Biokraftstofftyp | Biodiesel |

| Bioethanol | |

| Bio-Jet / SAF | |

| Biogas | |

| Biowasserstoff und Sonstiges | |

| Nach Rohstoffart | Mikroalgen (Nannochloropsis, Chlorella, Spirulina, Dunaliella, Sonstiges) |

| Makroalgen (Rot-, Braun-, Grünalgen) | |

| Nach Kultivierungssystem | Offener Rennbahnteich |

| Geschlossener Photobioreaktor | |

| Hybrid (Offener Rennbahnteich + Photobioreaktor) | |

| Heterotrophe Fermentation | |

| Nach Endanwendung | Straßentransport |

| Luftfahrt (SAF) | |

| Marine | |

| Stromerzeugung und KWK | |

| Industrie und Sonstiges | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Markts für Algen-Biokraftstoffe?

Das GCC-Marktvolumen für Algen-Biokraftstoffe wird im Jahr 2026 auf 152,65 Millionen USD geschätzt und soll bis 2031 einen Wert von 230,59 Millionen USD erreichen.

Welcher Biokraftstofftyp wächst am schnellsten?

Bio-Jet-Kraftstoff verzeichnet bis 2031 eine CAGR von 16,5 %, angetrieben durch verbindliche SAF-Beimischungsvorschriften bei Golffluggesellschaften.

Warum bevorzugen Golfproduzenten die meerwasserbasierte Kultivierung?

Der Einsatz von Rohmeerwasser senkt die Betriebskosten um 40–60 % und entspricht den regionalen Wasserknappheitsbeschränkungen, wodurch Golfprojekte gegenüber Süßwassersystemen einen Kostenvorteil erzielen.

Welches Land führt beim Einsatz von Algen-Biokraftstoffen im GCC?

Saudi-Arabien hält einen Marktanteil von 48,60 % aufgrund seiner integrierten Raffinerieinfrastruktur und der Förderprioritäten im Rahmen von Vision 2030.

Wie wirken sich Schutzrechte auf das geistige Eigentum auf das Wachstum aus?

Der Besitz wichtiger halophiler Stämme durch ausländische Unternehmen erhöht Lizenzkosten und verlangsamt lokale Innovationen, was die regionale CAGR um geschätzte 1,4 Prozentpunkte reduziert.

Welches sind die wesentlichen Hindernisse für eine sofortige Skalierung?

Begrenzte nachgelagerte Raffineriekapazitäten und der Wettbewerb durch preisgünstigen solaren Wasserstoff schränken eine rasche Expansion ein, obwohl neue integrierte Projekte darauf abzielen, diese Lücken zu schließen.

Seite zuletzt aktualisiert am: