Marktgröße und Marktanteil für lebensmittelechte Schmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

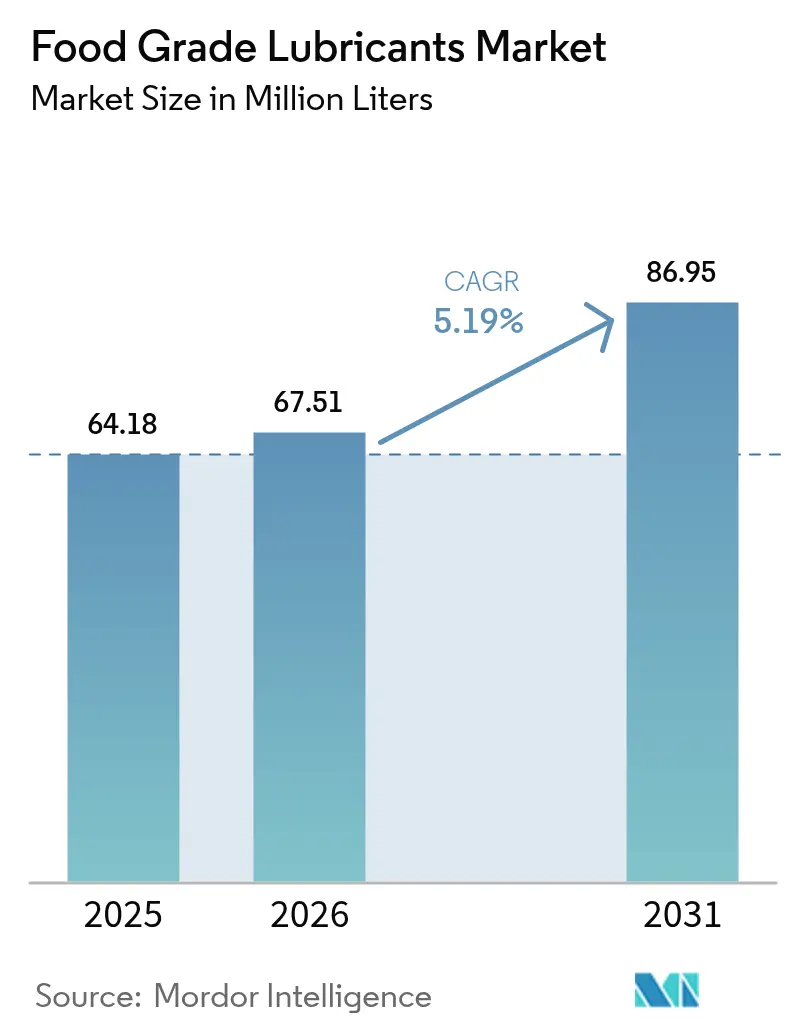

| Marktvolumen (2026) | 67.51 Millionen Liter |

| Marktvolumen (2031) | 86.95 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

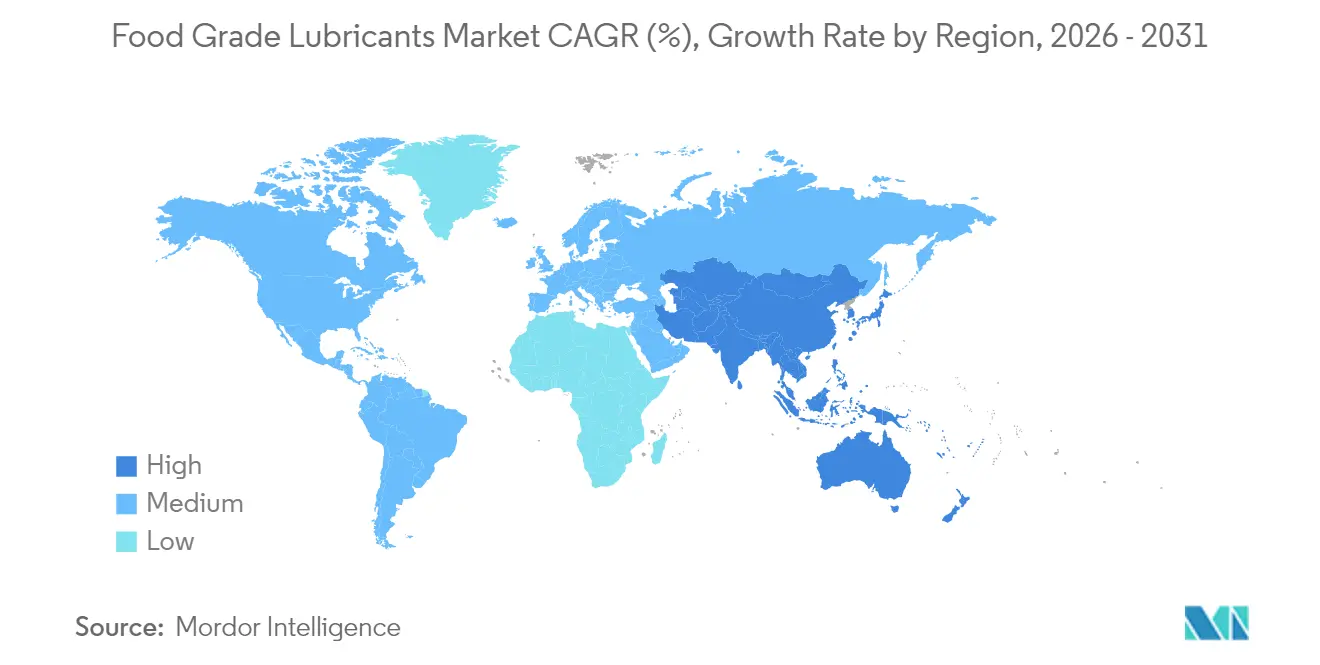

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

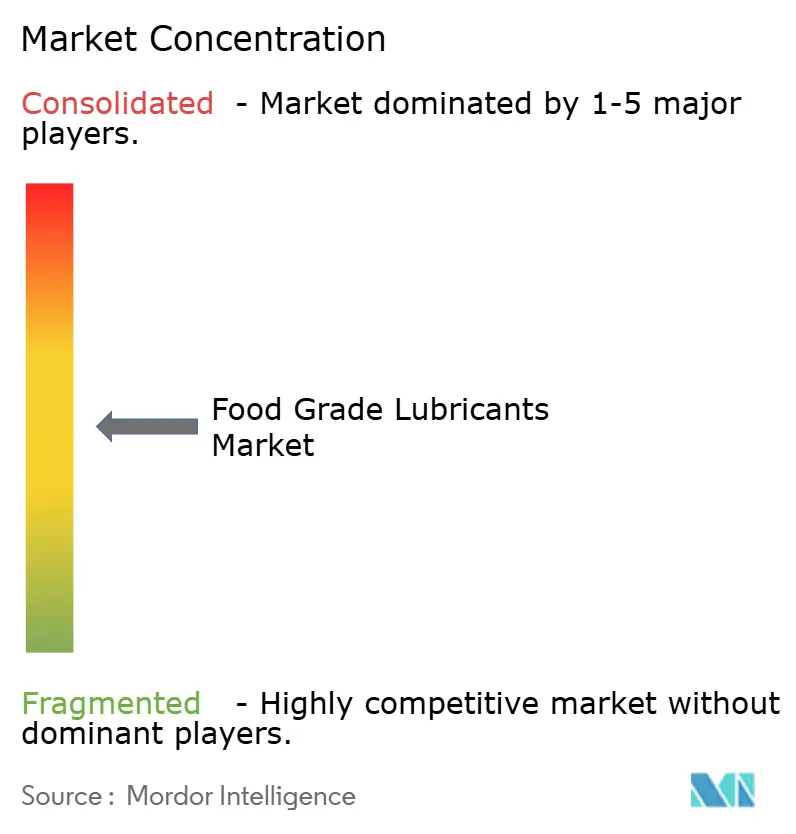

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lebensmittelechte Schmierstoffe von Mordor Intelligence

Die Marktgröße für lebensmittelechte Schmierstoffe wurde im Jahr 2025 auf 64,18 Millionen Liter geschätzt und wird voraussichtlich von 67,51 Millionen Litern im Jahr 2026 auf 86,95 Millionen Liter bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Der Wachstumspfad spiegelt strengere globale Lebensmittelsicherheitsvorschriften, eine schnellere Fabrikautomatisierung und die stetige Verlagerung hin zu verarbeiteten und verzehrfertigen Lebensmitteln wider, die sichere und leistungsstarke Schmierstoffe erfordern. Regulierungsbehörden in Nordamerika, Europa und Asien stimmen sich auf die schrittweise Abschaffung von PFAS-Chemikalien ab und treiben Formulatoren in Richtung synthetischer und bio-basierter Alternativen, die sowohl Sicherheits- als auch Nachhaltigkeitsziele erfüllen. Etablierte Hersteller wandeln umfangreiches Compliance-Wissen in einen Wettbewerbsvorteil um, während Gerätehersteller bereits in der Entwurfsphase zertifizierte Schmierstoffe vorschreiben, um das Kontaminationsrisiko zu minimieren. Gefälschte „H1”-Produkte bleiben eine operative Bedrohung, verstärken jedoch auch den Wertbeitrag rückverfolgbarer, vollständig zertifizierter Lösungen, die den Markenruf schützen und ungeplante Ausfallzeiten reduzieren.

Wesentliche Erkenntnisse des Berichts

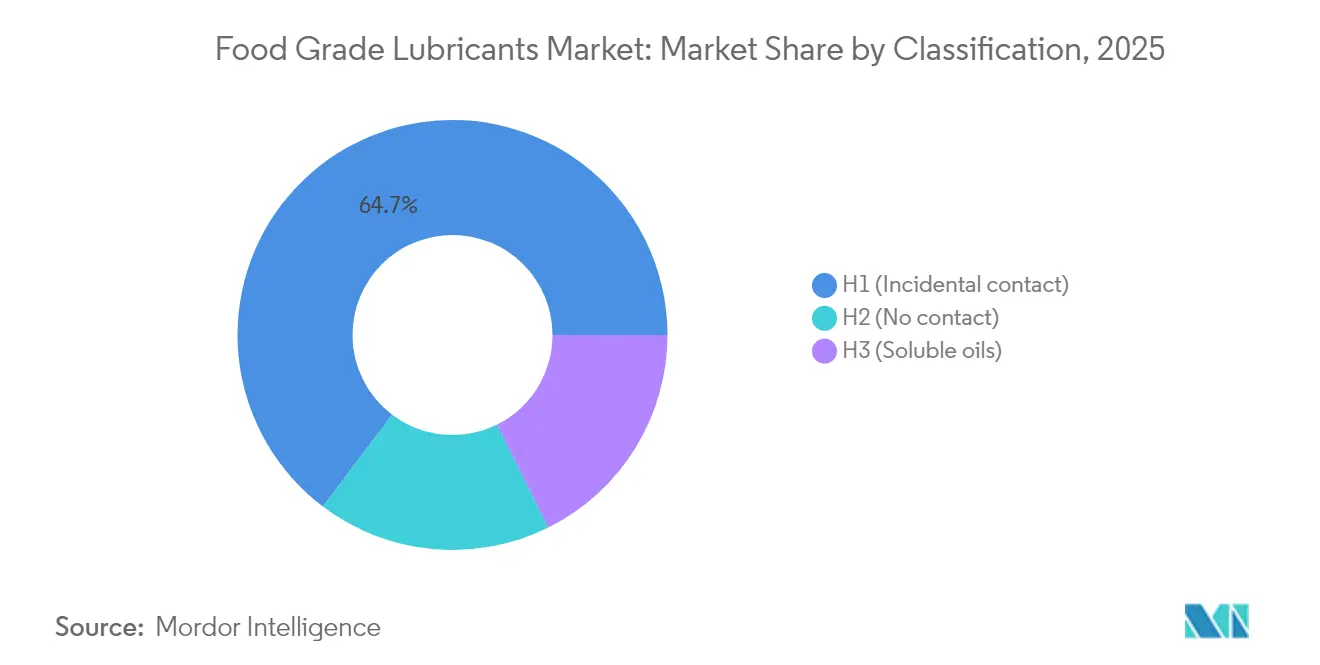

- Nach Klassifizierung hielten H1-Flüssigkeiten im Jahr 2025 einen Marktanteil von 64,70 % am Markt für lebensmittelechte Schmierstoffe, während dasselbe Segment voraussichtlich das höchste Wachstum mit einer CAGR von 5,52 % bis 2031 verzeichnen wird.

- Nach Basisöl entfiel im Jahr 2025 ein Anteil von 52,08 % am Marktvolumen für lebensmittelechte Schmierstoffe auf Mineralöl; bio-basierte Öle stellen mit einer CAGR von 5,86 % bis 2031 die am schnellsten wachsende Kategorie dar.

- Nach Produkttyp führte Fett im Jahr 2025 mit einem Umsatzanteil von 39,10 %; sonstige Produkttypen zusammen werden voraussichtlich bis 2031 mit einer CAGR von 6,01 % expandieren.

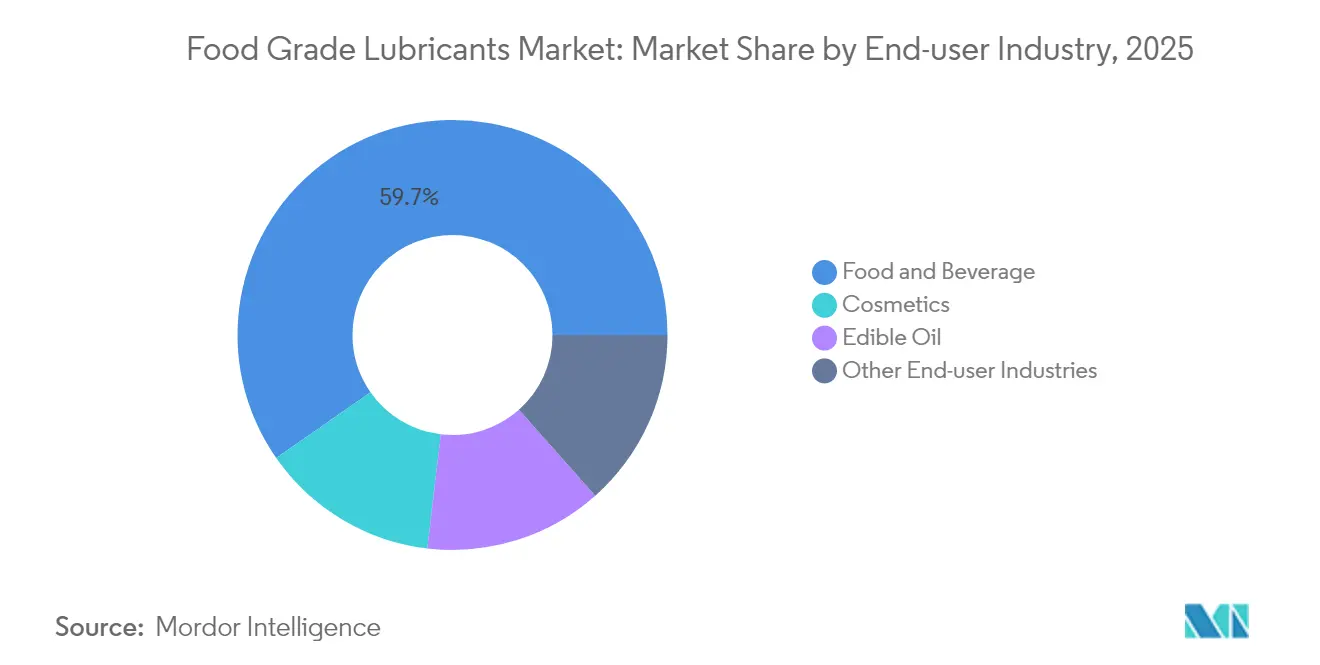

- Nach Endverbraucherbranche dominierte die Lebensmittel- und Getränkeverarbeitung im Jahr 2025 mit 59,70 % des Marktvolumens für lebensmittelechte Schmierstoffe, während sonstige Endverbraucherbranchen über denselben Zeitraum mit einer CAGR von 6,05 % wachsen sollen.

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 38,80 %, und Asien-Pazifik entwickelt sich mit einer CAGR von 5,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Lebensmittelqualitäts-Schmierstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmend verschärfte Lebensmittelsicherheitsvorschriften weltweit | +1.2% | Global, zunächst Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach verarbeiteten und verzehrfertigen Lebensmitteln | +1.0% | APAC-Kernmarkt, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Schnelle Automatisierung von Lebensmittel- und Getränkeanlagen | +0.8% | Global, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Lebensmittelverarbeitungsinfrastruktur in Entwicklungsregionen | +0.7% | APAC, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Abkehr von PFAS-Chemikalien treibt Nachfrage nach Neuformulierungen | +0.6% | Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmend verschärfte Lebensmittelsicherheitsvorschriften weltweit

Regierungen weltweit konvergieren auf strenger Lebensmittelkontaktregeln, die Schmierstofflieferanten zwingen, Formulierungen zu überarbeiten oder eine Ablistung zu riskieren. Chinas aktualisierte GB 2760-2024 erweitert die positive Liste des Landes und schließt Lücken bei Verarbeitungshilfsstoffen, was die Nachfrage nach vollständig dokumentierten H1-Flüssigkeiten ankurbelt, die NSF- und ISO 21469-Audits entsprechen. In Europa hat die EFSA-Bewertung von MOSH und MOAH dazu geführt, dass Verarbeiter synthetische Flüssigkeiten bevorzugen, die Mineralölspuren eliminieren, während die ISO 21469-Zertifizierung nun ein höheres Sicherheitsniveau als eine einfache NSF-Registrierung signalisiert. Die US-amerikanische FDA überwacht weiterhin 21 CFR 178.3570, und mehr als 30 US-Bundesstaaten haben PFAS-Verbote erlassen, die indirekt die Schmierstoffchemie beeinflussen[1]Regierung der Vereinigten Staaten, "21 CFR 178.3570 Schmierstoffe mit zufälligem Lebensmittelkontakt," ecfr.gov. Anbieter mit globalen Regulierungsteams wandeln diese Komplexität in wertschöpfende Beratungsleistungen für Kunden um, denen eigenes Fachwissen fehlt. Der kumulative Effekt erhöht Markteintrittsbarrieren und festigt langfristige Verträge, was das Volumenswachstum im Markt für lebensmittelechte Schmierstoffe antreibt.

Anstieg der Nachfrage nach verarbeiteten und verzehrfertigen Lebensmitteln, die lebensmittelechte Schmierstoffe erfordern

Ernährungsgewohnheiten verlagern sich hin zu Convenienceprodukten, Einzelportionsverpackungen und Omnichannel-Lebensmittelmodellen, die auf Hochdurchsatzmaschinen angewiesen sind. Konzepte der Lebensmittelindustrie 5.0, wie KI-gestützte vorausschauende Instandhaltung, verkürzen akzeptable Ausfallzeitfenster; Schmierstoffe müssen daher längere Ölwechselintervalle und Kontaminationsimmunität bieten, um ihre Auswahl zu rechtfertigen. Mit steigender Anzahl an Produkt-SKUs nimmt die Umrüsthäufigkeit zu, was Schmierstoffe zwingt, variable Lasten und Temperaturen zu tolerieren. Diese Synergie zwischen dem Wachstum bei Conveniencelebensmitteln und der Fabrikautomatisierung verstärkt sowohl das Nachfragevolumen als auch die Leistungserwartungen an Schmierstoffe im Markt für lebensmittelechte Schmierstoffe.

Schnelle Automatisierung von Lebensmittel- und Getränkeanlagen, die Schmierstoffbelastungszyklen intensiviert

Hersteller rüsten Legacy-Linien mit hygienischen Robotern und autonomen Fördersystemen nach. Stäubli und ABB bieten inzwischen IP69k-bewertete Roboter an, die H1-Fette benötigen, die Heißwasserdesinfektion ohne Viskositätsverlust überstehen. Prädiktive Algorithmen planen Schmierstoffwechsel um, um Mikrostopps zu verhindern, aber nur erstklassige synthetische Flüssigkeiten halten die Filmstärke über verlängerte Intervalle aufrecht. Ein Rund-um-die-Uhr-Betrieb verdoppelt mechanische Kontaktereignisse im Vergleich zu halbautomatisierten Linien und beschleunigt die Schmierstoffverbrauchskurven. Kapitalausgaben für automatisierte Ausstattung erhalten teilweise Vorstandsgenehmigung, weil hochwertige Schmierstoffe die Lebenszykluskosten kritischer Lager, Ketten und Aktuatoren senken. Gerätehersteller liefern zunehmend Start-up-Schmierstoffpakete mit OEM-Markierung, wodurch sich der Markt für lebensmittelechte Schmierstoffe früh im Anlageleben verankert und mehrjährige Aftermarket-Ströme sichert.

Abkehr von PFAS-Chemikalien treibt Nachfrage nach Neuformulierungen

Umweltbehörden auf beiden Seiten des Atlantiks haben weitreichende PFAS-Verbote entworfen. Schmierstoffhersteller beeilen sich, Ersatzstoffe für PTFE-haltige Fette zu validieren, die in Hochtemperaturöfen und Vakuumversiegelern eingesetzt werden. FUCHS's RHEOLUBE 460P und Interflon's MicPol-Serie bieten vergleichbare Tragfähigkeit ohne fluorierte Additive. Kunststoffverarbeiter übernehmen Baerlocher's Baerolub AID als PFAS-freies Verarbeitungshilfsmittel, was branchenübergreifende Akzeptanz demonstriert. Die Neuformulierungswelle erhöht die Forschungs- und Entwicklungshürden für kleine Private-Label-Mischer und begünstigt etablierte Anbieter mit globalen Labors und Pilotanlagen. Endverbraucher, die PFAS eliminieren, erhalten auch Nachhaltigkeitsguthaben von Einzelhändlern und Versicherern, was den Trend zu zertifizierten, fluorfreien Angeboten verstärkt und hochmargige Segmente im Markt für lebensmittelechte Schmierstoffe ausweitet.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Lebensmittelqualitäts-Schmierstoffe*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber konventionellen Industrieölen | -0.8% | Global, ausgeprägter in preissensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anwenderkenntnis und Schulung in Schwellenländern | -0.3% | APAC, Lateinamerika, MEA | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter/nicht zertifizierter „H1”-Produkte | -0.4% | APAC, Lateinamerika, MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber konventionellen Industrieölen

Synthetische H1-Flüssigkeiten weisen nach wie vor einen Aufschlag von 25 % gegenüber gewöhnlichen Mineralölen auf, was kleine Verarbeiter abschreckt, die mit hauchdünnen Margen arbeiten[2]Nancy McGuire, "Bio-basierte Fette: Zurück in die Zukunft," stle.org. Bio-basierte Fette, die nur 1–5 % des Gesamtvolumens ausmachen, sehen sich trotz ihrer Vorteile hinsichtlich Biologisch abbaubarkeit mit steileren Aufschlägen konfrontiert. In Regionen mit niedrigeren Arbeitskosten und längeren Geräteersatzzyklen verzögert das Management häufig Schmierstoffupgrades, bis Audits oder große Einzelhandelskunden dies erzwingen. Die Preishürde wird voraussichtlich schrittweise sinken, da lokale Abfüllung, höhere Basisölausbeuten und Wettbewerb die Margen im Markt für lebensmittelechte Schmierstoffe komprimieren.

Verbreitung gefälschter/nicht zertifizierter „H1”-Produkte

Nicht autorisierte Produkte, die als H1-Flüssigkeiten auftreten, untergraben das Markenvertrauen und können kostspielige Rückrufe auslösen. Das American Petroleum Institute hat bereits mehrere Fälle von betrügerischer Kennzeichnung bei Motorölen gemeldet, was auf ähnliche Risiken bei spezialisierten lebensmittelkontaktfähigen Produkten hinweist. Fälschungen verbreiten sich in fragmentierten Vertriebskanälen, in denen Käufer keine schnellen Werkzeuge zur Überprüfung von NSF-Einträgen haben. Legitime Anbieter reagieren mit QR-codierten Fassetiketten, Blockchain-Chargenrückverfolgung und Aufklärungskampagnen über OEM-Servicenetzwerke. Während eine strengere Durchsetzung letztendlich das illegale Angebot reduzieren wird, übt die Praxis in der Zwischenzeit Druck auf die Preise nach unten aus und erschwert Sicherheitsaudits, was die Volumenwachstumsaussichten für seriöse Hersteller im Markt für lebensmittelechte Schmierstoffe einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lebensmittelqualitäts-Schmierstoffe

Nach Klassifizierung:

H1-Flüssigkeiten festigen Marktführerschaft und heben Sicherheitsstandards anH1-Schmierstoffe erzielten 64,70 % des Volumens im Jahr 2025 und werden voraussichtlich ihren Vorsprung mit einer CAGR von 5,52 % bis 2031 ausbauen, was eine doppelte Rolle als dominierendes und am schnellsten wachsendes Segment in der Marktanteilslandschaft für lebensmittelechte Schmierstoffe festigt. Verarbeiter bevorzugen die H1-Registrierung selbst für Geräte, die als nicht kontaktierend eingestuft werden, um das Kontaminationsrisiko bei Wartungen oder Komponentenausfällen zu mindern. Die dem Markt für lebensmittelechte Schmierstoffe zugeschriebene Marktgröße für H1-Produkte wird daher zusammen mit anspruchsvolleren ISO 21469-Audits wachsen, die nun auch biologische sowie chemische Gefahren prüfen.

H2-Flüssigkeiten, einst beliebt für abgedichtete Systeme, besetzen nun eine Defensivnische, da Beschaffungsteams die universelle Compliance gegenüber theoretischen Expositionsbewertungen priorisieren. H3-lösliche Öle bleiben auf spezialisierte Bereiche beschränkt, wie z. B. die Hakenschmierung in Fleischbetrieben, wo Wasserabwaschbarkeit entscheidend ist. Das bevorstehende PFAS-Verbot stärkt indirekt die H1-Loyalität, da neu formulierte Synthetika eine starke Tragfähigkeit bei breiteren Betriebstemperaturen bieten und so jede wahrgenommene Leistungslücke zu H2-Qualitäten weiter erodieren. Infolgedessen wird erwartet, dass sich die Klassifizierungsmischung im gesamten Prognosezeitraum stärker in Richtung H1 neigt, was Zertifizierungsexpertise zu einer unverzichtbaren Wettbewerbssäule im Markt für lebensmittelechte Schmierstoffe macht.

Nach Basisöl:

Mineralöl verankert das Volumen, während bio-basierte Öle sich beschleunigenMineralölmischungen behielten im Jahr 2025 einen Anteil von 52,08 % und sicherten ihre Rolle als Volumenanker im Markt für lebensmittelechte Schmierstoffe. Diese Position beruht auf gut etablierten Lieferketten, vorhersehbarem Additivverhalten und Stückkosten, die für Großbäckereien und Molkereien geeignet sind. Dennoch liegt die Übernahme bio-basierter Alternativen in Prozentpunkten vor der Synthetics-Entwicklung und verzeichnet eine CAGR von 5,86 %, die den Gesamtmarkt übertrifft. Die mit bio-basierten Produkten verbundene Marktgröße für lebensmittelechte Schmierstoffe bleibt daher klein, skaliert jedoch schnell, angetrieben von unternehmerischen CO₂-Zielen und dem Druck der Einzelhändler nach „umweltfreundlicher” Beschaffung.

Synthetische Basisöle, obwohl zu Premiumpreisen erhältlich, ziehen Verarbeiter an, die Rund-um-die-Uhr-Automatisierung betreiben, bei der Ausfallzeitrisiken die Flüssigkeitskosten bei weitem übersteigen. Überlegener Temperaturbereich und Beständigkeit gegenüber aggressiven Reinigungsmitteln verlängern die Ölwechselintervalle und senken in vielen Betrieben den gesamten schmierstoffbezogenen Wartungsaufwand um zweistellige Prozentwerte.

Nach Produkttyp:

Fettdominanz hält an, trotz steigender Nachfrage nach SpezialflüssigkeitenFett hielt im Jahr 2025 einen Anteil von 39,10 % aufgrund seiner unverzichtbaren Rolle in Lagern, Getrieben und Dichtungen, die Wasser, Zuckerstaub und häufiger Reinigung ausgesetzt sind. Seine Verdickungsmittel ermöglichen verlängerte Nachschmierungsintervalle und verleihen Spritzbeständigkeit, was es zur Standardwahl in Bäckereien, Getränkeabfüllern und Süßwarenlinien macht. Die Marktgröße für lebensmittelechte Schmierstoffe im Segment Fette wird in gleichem Maße wie Förderbandinstallationen und robotergestützte Pick-and-Place-Stationen weiter expandieren, die multidirektionale Lasten erzeugen.

Kompressor- und Kettenöle bilden inzwischen das am schnellsten wachsende Sortiment mit einer CAGR-Prognose von 6,01 %, was auf die breitere Einführung von Spiralgefrieranlagen, Vakuumpumpen und Hochgeschwindigkeitsöfen in automatisierten Anlagen zurückzuführen ist. Kettenöle insbesondere müssen die Filmintegrität unter hohen Lasten aufrechterhalten und gleichzeitig der Koksbildung bei Temperaturen über 240 °C widerstehen – ein Spezifikationsprofil, das hochwertige Synthetika begünstigt.

Nach Endverbraucherbranche:

Kernbereich Lebensmittel und Getränke bleibt robust, während Lieferkettenausrüstung zunimmtDie Lebensmittel- und Getränkeherstellung absorbierte im Jahr 2025 59,70 % des Volumens und festigt ihre Rolle als Ankerbranchen für den Markt der lebensmittelechten Schmierstoffe. Hochfrequenzbetrieb, strenge Audits und das Verbraucherrückschlagrisiko durch Kontaminationsereignisse gewährleisten eine anhaltende Investition in zertifizierte Schmierstoffe. Der Marktanteil für lebensmittelechte Schmierstoffe wird daher trotz relativer Verlangsamung in reifen Volkswirtschaften bis 2031 weiterhin auf diesen Sektor ausgerichtet bleiben.

Paralleles Wachstumsmomentum liegt in Verpackungs- und Logistikanlagen, die mit einer CAGR von 6,05 % prognostiziert werden, da der Omnichannel-Einzelhandel Hersteller dazu veranlasst, gemischte Verpackungsformate, kürzere Laufzeiten und automatisierte Lagerhaltung zu berücksichtigen. Förderrollen, Palettierer und Pick-to-Light-Systeme integrieren lebensmittelkontaktfähige Zonen und verpflichten Betreiber, allgemeine Industriefette durch H1-Äquivalente zu ersetzen.

Geografische Analyse

Europäischer Markt für Lebensmittelqualitäts-Schmierstoffe

Europas Anteil von 38,80 % im Jahr 2025 ist auf jahrzehntelange regulatorische Tiefe, eine dichte Verarbeitungsinfrastruktur und eine Kultur der kontinuierlichen Verbesserung zurückzuführen, die Premium-Formulierungen begünstigt. Die EFSA-Prfung von MOSH und MOAH drängt Verarbeiter zu vollsynthetischen, aromatarmen Mischungen, was überdurchschnittliche Stückpreise und eine frühe Einführung von PFAS-freien Optionen vorantreibt.

Asien-Pazifik-Markt für Lebensmittelqualitäts-Schmierstoffe

Asien-Pazifik verzeichnet, obwohl heute noch kleiner, das schnellste Wachstumstempo mit einer CAGR von 5,74 %, angetrieben durch Industrialisierung, Ernährungsveränderungen und verschärfte Standards. Chinas überarbeitete GB 2760-2024 erhöht die Basis-Compliance-Anforderungen und begünstigt multinationale Anbieter, die mit mehrschichtiger Zertifizierung vertraut sind. ASEAN-Lebensmittelexporteure übernehmen internationale Standards, um Zugang zu EU- und US-Märkten zu erhalten, und erweitern so die adressierbare Basis für H1-Fluide.

Nordamerikanischer Markt für Lebensmittelqualitäts-Schmierstoffe

Nordamerika verzeichnet eine reife, aber dennoch dynamische Nachfrage, die durch die FDA-Durchsetzung von Vorschriften für zufälligen Kontakt und staatliche PFAS-Verbote gestützt wird, welche Formulierungswechsel beschleunigen. Mexikos Verarbeiterbasis nutzt NAFTA-Lieferketten und benötigt dual-zertifizierte Schmierstoffe, um grenzüberschreitende Audits zu bestehen.

Markt für Lebensmittelqualitäts-Schmierstoffe in Nahost und Afrika sowie Südamerika

Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einer frühen Phase, doch Infrastrukturausgaben und die Expansion des Supermarkthandels katalysieren den Wechsel von generischen Industrieölen zu zertifizierten Produkten. Die Vertriebspartnerschaft zwischen Univar Solutions und Arxada in Brasilien unterstreicht den Wettlauf um den Aufbau einer glaubwürdigen Versorgung in Märkten, in denen das Fälschungsrisiko hoch ist.

Wettbewerbslandschaft

Der Markt für lebensmittelechte Schmierstoffe bleibt mäßig fragmentiert. Große multinationale Unternehmen wie ExxonMobil, FUCHS, Klüber Lubrication, TotalEnergies und Petro-Canada besetzen die obere Stufe aufgrund proprietärer Additivchemikalien, ISO 21469-zertifizierter Anlagen und globaler Serviceabdeckung. Diese etablierten Anbieter nutzen vertikale Integration von der Basisölproduktion bis hin zu Vor-Ort-Technikaudits und liefern gebündelten Mehrwert, der Premiumpreispunkte ausgleicht. Mittelständische Spezialisten konzentrieren sich auf regionale Abdeckung oder Nischenanwendungen wie Hochtemperatur-Bäckereiketten, sehen sich jedoch mit steigenden Investitionsbedarfen konfrontiert, um Formulierungen ohne PFAS zu entwickeln und NSF-Zertifizierungschargen hinzuzufügen.

Marktführer der Branche lebensmittelechter Schmierstoffe

Condat

FUCHS

Exxon Mobil Corporation

Freudenberg SE

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Lebensmittelqualitäts-Schmierstoffe

- CITGO Petroleum Corporation

- Condat

- Dow

- DuPont

- Exxon Mobil Corporation

- Freudenberg SE

- FUCHS

- Interflon Belgium NV

- Lubrication Engineers

- Lubriplate Lubricants Company.

- Matrix Specialty Lubricants

- Petro-Canada Lubricants Inc.

- Renewable Lubricants, Inc.

- Schaeffer Manufacturing Co.,

- TotalEnergies

- UMW GRANTT International Sdn Bhd.

Analyse der Unternehmen im Markt für Lebensmittelqualitäts-Schmierstoffe lesen

Jüngste Branchenentwicklungen im Markt für Lebensmittelqualitäts-Schmierstoffe

- Juli 2024: FUCHS schloss die Übernahme der LUBCON Group ab, einem Hersteller von Hochleistungs-Spezialschmierstoffen, der Produkte wie lebensmittelechte Schmierstoffe und mehr herstellt.

- Oktober 2023: UMW Grantt International markierte einen bedeutenden Schritt in Richtung umweltfreundlichem Maschinenbetrieb mit der Einführung eines neuen biologisch abbaubaren Mehrzweck-Lebensmittelschmierfetts auf dem malaysischen Markt.

Berichtumfang des globalen Markts für lebensmittelechte Schmierstoffe

Lebensmittelechte Schmierstoffe sind Schmierstoffe, die vor Reibung, Korrosion, Verschleiß, Oxidation schützen, Wärme ableiten und Kraftübertragung gewährleisten sowie in einigen Fällen auch als Abdichtung dienen. Lebensmittelechte Schmierstoffe werden in der Lebensmittel-, Getränke- und Pharmaindustrie häufig eingesetzt. Der Markt für lebensmittelechte Schmierstoffe ist nach Lebensmittelqualität, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Lebensmittelqualität ist der Markt in H1, H2 und H3 segmentiert. Nach Produkttyp ist der Markt in Fett, Hydraulikflüssigkeit, Getriebeöl und andere Produkttypen segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Kosmetik, Speiseöl und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für lebensmittelechte Schmierstoffe in 15 Ländern der zentralen Regionen ab. Die Marktgröße und Prognosen jedes Segments basieren auf dem Umsatz (Millionen USD).

Überblick über die Segmentierung

| H1 (Zufälliger Kontakt) |

| H2 (Kein Kontakt) |

| H3 (Lösliche Öle) |

| Mineralöl |

| Synthetisches Öl |

| Bio-basiertes Öl |

| Fett |

| Hydraulikflüssigkeit |

| Getriebeöl |

| Sonstige Produkttypen (Kompressoröl, Kettenöl, etc.) |

| Lebensmittel und Getränke |

| Kosmetik |

| Speiseöl |

| Sonstige Endverbraucherbranchen (Verpackungs- und Logistikausrüstung, etc.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Klassifizierung | H1 (Zufälliger Kontakt) | |

| H2 (Kein Kontakt) | ||

| H3 (Lösliche Öle) | ||

| Nach Basisöl | Mineralöl | |

| Synthetisches Öl | ||

| Bio-basiertes Öl | ||

| Nach Produkttyp | Fett | |

| Hydraulikflüssigkeit | ||

| Getriebeöl | ||

| Sonstige Produkttypen (Kompressoröl, Kettenöl, etc.) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Kosmetik | ||

| Speiseöl | ||

| Sonstige Endverbraucherbranchen (Verpackungs- und Logistikausrüstung, etc.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für lebensmittelechte Schmierstoffe bis 2031 voraussichtlich sein?

Es wird erwartet, dass der Markt bis 2031 86,95 Millionen Liter erreicht und damit von 64,18 Millionen Litern im Jahr 2025 bei einer CAGR von 5,19 % wächst.

Welche Schmierstoffklassifizierung hält heute den höchsten Marktanteil?

H1-zertifizierte Schmierstoffe dominieren mit einem Anteil von 64,70 % im Jahr 2025, was die Branchenpräferenz für Sicherheit bei zufälligem Kontakt widerspiegelt.

Warum gewinnen bio-basierte Öle in der Branche für lebensmittelechte Schmierstoffe an Bedeutung?

Bio-basierte Öle entwickeln sich mit einer CAGR von 5,86 %, weil sie Verarbeitern helfen, Nachhaltigkeitsziele zu erreichen und aufkommende PFAS- und Mineralölbeschränkungen einzuhalten.

Welche Region wächst im Markt für lebensmittelechte Schmierstoffe am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,74 % bis 2031, bedingt durch schnellen Aufbau von Lebensmittelfabriken und verschärfte lokale Vorschriften.

Wie wirkt sich die Abkehr von PFAS-Chemikalien auf Schmierstofflieferanten aus?

Lieferanten müssen Formulierungen ohne fluorierte Additive entwickeln, was Unternehmen, die PFAS-freie Synthetika ohne Leistungsverlust vermarkten, Erstmovervorteile verschafft.

Seite zuletzt aktualisiert am: