Größe und Marktanteil des asiatisch-pazifischen Marktes für organische Düngemittel

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.43 Milliarden US-Dollar |

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für organische Düngemittel von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für organische Düngemittel wird im Jahr 2026 auf 4,71 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,43 Milliarden USD, mit Projektionen für 2031, die 6,4 Milliarden USD zeigen, und wächst mit einer CAGR von 6,33 % über den Zeitraum 2026–2031. Rasch ausgeweitete Förderprogramme, eine wachsende Präferenz für chemiefreie Lebensmittel und die Skalierung von E-Commerce-Betriebsmittelkanälen erweitern die Nutzerbasis sowohl bei Kleinbauern als auch bei kommerziellen Betrieben. Die Intensivierung der Bodengesundheitsvorschriften, insbesondere in China und Indien, hat organische Bodenverbesserungsmittel von einem Nischenprodukt zu einem gängigen Bodenwiederherstellungsmittel gemacht. Gülle-basierte Angebote profitieren von reichlich vorhandenem Tierhaltungsabfall und Kreislaufwirtschaftspolitiken, während mikrobielle Konsortien Nährstoffdichtelücken schließen und die Ertragssicherheit steigern. Das aufkommende Wachstum von Kühlketten-Verpackungslösungen in feuchten Küstengebieten sichert zudem die Produkthaltbarkeit und stärkt das Vertrauen der Landwirte[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Agrarbeihilfen und Initiativen zum ökologischen Landbau im asiatisch-pazifischen Raum," fao.org.

Wichtigste Erkenntnisse des Berichts

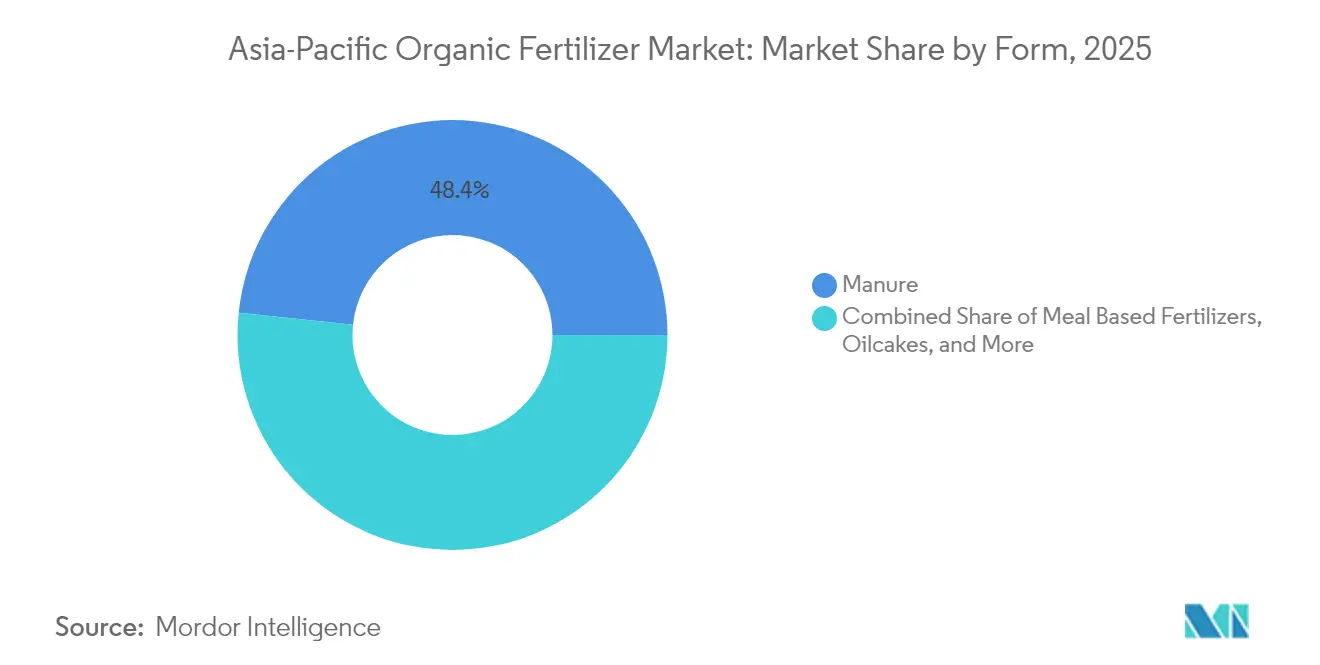

- Nach Form führten Gülle-Produkte mit einem Marktanteil von 48,35 % am asiatisch-pazifischen Markt für organische Düngemittel im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Kulturpflanzenart entfielen 79,10 % des Marktanteils am asiatisch-pazifischen Markt für organische Düngemittel im Jahr 2025 auf Reihenkulturen, während für Handelskulturen eine CAGR von 6,66 % bis 2031 prognostiziert wird.

- Nach Land verfügte China im Jahr 2025 über einen Anteil von 79,05 % an der Marktgröße des asiatisch-pazifischen Marktes für organische Düngemittel und verzeichnet eine CAGR von 6,47 % bis 2031.

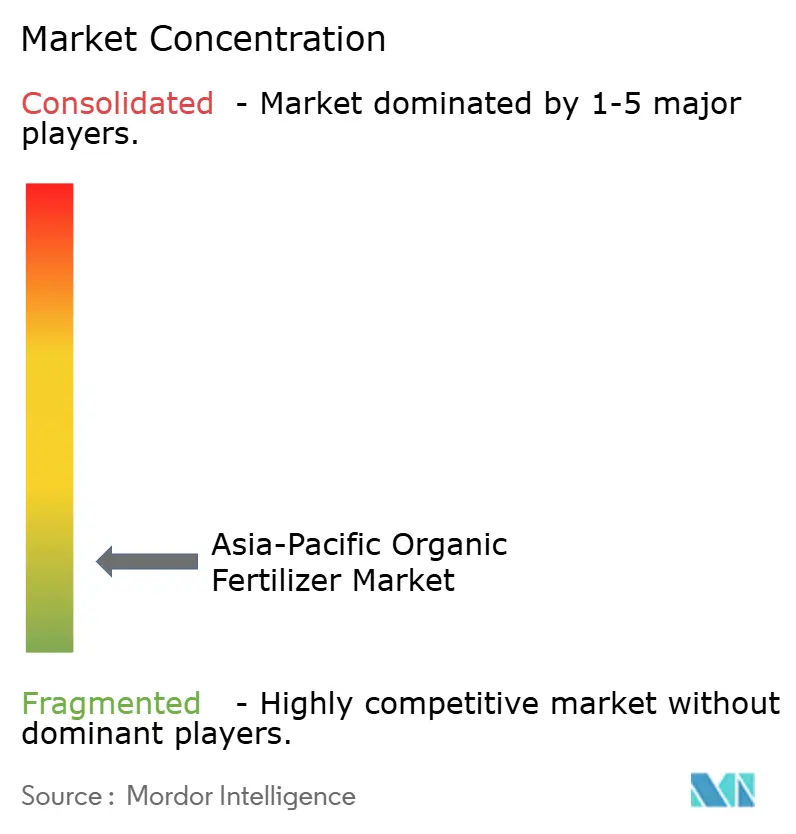

- Der asiatisch-pazifische Markt für organische Düngemittel ist stark fragmentiert, wobei die fünf größten Anbieter nur einen geringen Anteil halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Markt für organische Düngemittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderprogramme und Anreize für den ökologischen Landbau | +2.1% | China, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach chemiefreien Lebensmitteln | +1.8% | China, Japan, Australien | Langfristig (≥4 Jahre) |

| Verschlechterung der Bodengesundheit und sinkende Erträge | +1.5% | Asien-Pazifik | Langfristig (≥4 Jahre) |

| Entstehung von E-Commerce-Marktplätzen für landwirtschaftliche Betriebsmittel | +0.9% | China, Indien, Indonesien | Kurzfristig (≤2 Jahre) |

| Großangelegte Kompostierung landwirtschaftlicher Abfälle | +0.7% | Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Hocheffiziente Produkte auf Basis mikrobieller Konsortien | +0.6% | Indien, China, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderprogramme und Anreize für den ökologischen Landbau

China hat 2024 1,2 Milliarden USD bereitgestellt, um den Übergang zu ökologischen Anbaumethoden zu beschleunigen, und die Adoptionskosten auf dem Hof für Millionen von Landwirten um 40 % gesenkt[2]Quelle: Nationale Entwicklungs- und Reformkommission, "Subventionsprogramm für den landwirtschaftlichen Übergang 2024," en.ndrc.gov.cn. Indien hat das Paramparagat Krishi Vikas Yojana ausgeweitet, das Unterstützung für Zertifizierung, Schulung und Marktanbindung bietet [3]Quelle: Ministerium für Landwirtschaft und Landwirtschaftliches Wohlergehen, "Verlängerung des Paramparagat Krishi Vikas Yojana," agricoop.nic.in. Das genossenschaftliche Einkaufsmodell Thailands senkt die Betriebsmittelpreise um 25 %, sodass zertifizierte Erzeuger ihre Nachfrage bündeln und Großhandelspreise aushandeln können. Die obligatorische Zertifizierung durch nationale Stellen stellt die Übereinstimmung mit Exportprotokollen sicher und erschließt dadurch zusätzliche Einnahmequellen. Zusammen treiben diese Maßnahmen das Wachstum des asiatisch-pazifischen Marktes für organische Düngemittel voran, indem sie Kleinbauern, die 78 % der landwirtschaftlichen Nutzfläche der Region bewirtschaften, in das Ökosystem des ökologischen Landbaus integrieren.

Wachsende Verbrauchernachfrage nach chemiefreien Lebensmitteln

Städtische Haushalte in Peking, Schanghai, Tokio und Sydney zahlen Aufschläge von 35–50 % für Bio-Produkte, was eine starke Nachfrage signalisiert. Einzelhändler und Lebensmittelhersteller stellen Anforderungen an die Rückverfolgbarkeit der Inhaltsstoffe, die zertifizierte Betriebsmittel voraussetzen, weshalb Landwirte auf organische Düngemittel setzen, um den Marktzugang zu sichern. Die chinesischen E-Commerce-Portale Tmall und JD.com verzeichneten 2024 ein Wachstum von 42 % bei Bio-Lebensmitteln, das viermal so hoch war wie das Wachstum der SKUs für synthetische Düngemittel. In Japan verbinden 68 % der Einkäufer den Einsatz organischer Düngemittel mit einem höheren Nährwert von Erzeugnissen, was das Markennarrativ rund um Bodengesundheit stärkt. Der Nettoeffekt leitet Preissignale aufwärts und lenkt den Betriebsmitteleinkauf auf zertifizierte Bodenverbesserungsmittel.

Verschlechterung der Bodengesundheit und sinkende Erträge

Etwa 45 % des Ackerlandes der Region weist Organikgehalte unter 2 % auf, was Regierungen veranlasst, organische Betriebsmittel zur Sanierung zu subventionieren. Die Schwermetallbelastung übersteigt auf 19,4 % des chinesischen Ackerlandes die Grenzwerte, was Provinzbehörden dazu veranlasst, Erstattungen für Kompostanwendungen zu gewähren. Das indische Bodengesundheitskartenprogramm empfiehlt 140 Millionen Landwirten organische Ergänzungsmittel zur Erneuerung des Mikronährstoffhaushalts. Umweltbehörden in ganz Südostasien verschärfen die Bodenqualitätsnormen und integrieren organische Düngemittel in ihre Compliance-Werkzeugkästen. Diese regulatorische Dynamik stabilisiert die Nachfrage und reduziert das Risiko für Landwirte.

Entstehung von E-Commerce-Marktplätzen für landwirtschaftliche Betriebsmittel

Digitale Ladengeschäfte senken die Vertriebskosten im Vergleich zu traditionellen Händlerketten um bis zu 40 % und verbessern dadurch den Zugang zum asiatisch-pazifischen Markt für organische Düngemittel in abgelegenen Gebieten. Chinas Pinduoduo verdreifachte 2024 die Angebote für organische Betriebsmittel, unterstützt durch algorithmische Präferenzen für Kategorien mit hohem Engagement. Agrar-Marktplätze integrieren Agronomie-Tutorials und geogetaggte Logistikverfolgung, damit Landwirte Produkte korrekt einsetzen können, was wiederum Wiederholungskäufe steigert. AgroStar in Indien deckt 15 Bundesstaaten mit 450 Bio-SKUs ab und nutzt Mikrolager-Hubs für Zwei-Tage-Lieferung. Diese Plattformen schaffen Preistransparenz und erhöhen die Markensichtbarkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten und geringere Nährstoffdichte im Vergleich zu synthetischen Düngemitteln | −1.4% | Asien-Pazifik | Langfristig (≥4 Jahre) |

| Fehlen einheitlicher asiatisch-pazifischer Qualitätsstandards | −0.8% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Logistik- und Haltbarkeitsprobleme in feuchten Klimazonen | −0.6% | Indonesien, Philippinen, Vietnam | Kurzfristig (≤2 Jahre) |

| Langsamfreisetzungsprofil, das nicht mit intensiven Anbauzyklen kompatibel ist | −0.4% | Vietnam, Thailand, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten und geringere Nährstoffdichte im Vergleich zu synthetischen Düngemitteln

Organische Bodenverbesserungsmittel kosten im Durchschnitt das 1,7-fache des Preises von Harnstoff pro Hektar und zwingen Landwirte, Premium-Erzeugerpreise zu erzielen, um die Gewinnschwelle zu erreichen. Die Nährstoffdichte bleibt geringer, sodass die Aufwandmengen auf das Zwei- bis Dreifache steigen müssen, was den Arbeits- und Transportaufwand erhöht. Während Obst- und Gemüseproduzenten diese Kosten an die Verbraucher weitergeben, stehen Reihenkulturbauern vor engeren Margen. Die Rentabilitätsschwelle tritt nur dann ein, wenn die Erzeugeraufschläge 25 % übersteigen – eine Schwelle, die in vielen ländlichen Märkten noch nicht erreicht wurde. Preisunterschiede verlangsamen daher die Expansion des asiatisch-pazifischen Marktes für organische Düngemittel in den Rohstoffsegmenten.

Fehlen einheitlicher asiatisch-pazifischer Qualitätsstandards

Unterschiedliche Rückstandsgrenzwerte und Zusatzstoffregeln zwingen Hersteller, länderspezifische Mischungen zu entwickeln, was die Stückkosten um 15–20 % erhöht. Thailand erlaubt bestimmte mikrobielle Zusatzstoffe, die Indonesien verbietet, was den grenzüberschreitenden Handel erschwert. Überschneidende Zertifizierungsstellen erhöhen die Verwirrung bei Landwirten und verzögern die Adoption. Die guten landwirtschaftlichen Praktiken der ASEAN zielen auf eine Harmonisierung der Vorschriften ab, ein vollständiger Rollout ist jedoch vor 2027 unwahrscheinlich. Das daraus resultierende Flickenwerk begrenzt Skaleneffekte und schmälert die Gewinnmargen auf dem asiatisch-pazifischen Markt für organische Düngemittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Gülle-Produkte behaupten ihre Führungsposition inmitten von Abfall-zu-Wert-Politiken

Gülle erfasste 2025 einen Marktanteil von 48,35 % am asiatisch-pazifischen Markt für organische Düngemittel und soll bis 2031 die schnellste CAGR von 6,72 % verzeichnen, da das Tierhaltungsabfallvolumen steigt und Förderprogramme in China und Indien die Rohstoffkosten senken, was kompostierten Gülle zur wirtschaftlichsten Option sowohl für Kleinbauern als auch für kommerzielle Betriebe macht. Schnelle mikrobielle Anreicherung verbessert zudem ihr Nährstoffprofil, sodass Landwirte beim Wechsel von synthetischen Düngemitteln geringere Ertragsverluste verzeichnen.

Mahlgutbasierte Düngemittel dienen dem Premium-Gartenbau, wo eine präzise Nährstoffzufuhr höhere Preise rechtfertigt, ihre Expansion ist jedoch durch begrenzte Ölsaaten-Verarbeitungskapazität begrenzt. Ölkuchen, die nun als eigenständige Kategorie behandelt werden, gewinnen in Handelskultur-Systemen an Bedeutung, die ihre gleichmäßige Nährstofffreisetzung und bodenverbessernden Eigenschaften schätzen. Neu installierte dörfliche Ölpressen in Indonesien und Indien liefern frische Presskuchen direkt in lokale Düngemittelmärkte, was die Transportkosten senkt und die Nährstoffwirksamkeit erhält. Sonstige organische Düngemittel, wie Meeresalgenextrakt und Biokohle-Mischungen, erschließen Nischen in der klimaresilienten Landwirtschaft, indem sie Kohlenstoffbindungsvorteile mit Bodengesundheitsverbesserungen verbinden, während Kühlketten-Verpackungsversuche allen Produkttypen helfen, die Stabilität in feuchten Küstengebieten zu erhalten. Zusammen erweitern diese Dynamiken die Auswahl der Landwirte, aber Gülle behält eine klare Dominanz auf dem asiatisch-pazifischen Markt für organische Düngemittel, da sie Kostenvorteile mit politischer Unterstützung und dem stärksten Wachstumspfad verbindet.

Nach Kulturpflanzenart: Reihenkulturen dominieren, während Handelskulturen zulegen

Reihenkulturen wie Reis, Weizen und Mais machten 2025 79,10 % des Marktanteils am asiatisch-pazifischen Markt für organische Düngemittel aus und unterstreichen die riesige Anbaufläche, die Grundnahrungsgetreide gewidmet ist. Staatliche Bodengesundheitsprogramme knüpfen die Auszahlung von Fördermitteln an die Verwendung von Kompost und lenken Millionen von Reisbauern zur Adoption. Die künftige Dynamik hängt von der Verfeinerung der Langzeitfreisetzungsprofile für mehrere saisonale Ernten und der Senkung der Kosten pro Hektar ab.

Handelskulturen, darunter Baumwolle und Zuckerrohr, verzeichnen die schnellste CAGR von 6,66 % bis 2031. Exportprämien und direkte Versorgungsketten zum Verbraucher machen den Bio-Status zu einem Differenzierungsmerkmal. Das Gartenbausegment profitiert von starker Verbrauchernachfrage in ostasiatischen Supermärkten, die bereit sind, höhere Erzeugerprämien zu zahlen. Obwohl die Anbaufläche kleiner ist, ist der Aufwand pro Hektar höher, was die Rentabilität für spezialisierte Anbieter auf dem asiatisch-pazifischen Markt für organische Düngemittel unterstützt.

Geografische Analyse

China hatte 2025 einen Anteil von 79,05 % an der Marktgröße des asiatisch-pazifischen Marktes für organische Düngemittel und expandiert mit einer CAGR von 6,47 %, unterstützt durch jährliche Subventionen von 1,2 Milliarden USD und die Umsetzung von Bodenwiederherstellungsrichtlinien auf 19,4 % seiner Ackerfläche. Die politischen Prioritäten verlagern sich von Volumenwachstum hin zu Nährstoffpräzision und Kontaminationsminderung.

Indien nutzt nationale Fördermittel und seine umfangreiche Kleinbauernbasis, um den ökologischen Landbau vom Gartenbau auf Grundnahrungsgetreide auszuweiten. Beratungsdienste und genossenschaftliche Einkäufe senken die Einstiegshürden für Landwirte, stützen ein mittleres einstelliges Wachstum und vertiefen die regionale Angebotsvielfalt.

Aufstrebende ASEAN-Märkte gestalten die Marktlandschaft des asiatisch-pazifischen Marktes für organische Düngemittel um. Indonesiens 25 Kompostierhubs, finanziert von der Japan International Cooperation Agency (JICA), wandeln 2,4 Millionen Metrische Tonnen Abfall in erschwingliche Betriebsmittel um, die die Frachtkosten um 45 % senken. Vietnam nutzt Reishülsen-Biokohle und Geberunterstützung, um die biologisch bewirtschaftete Fläche zu steigern, wobei Exportzertifizierungen auf Premium-Käufer in Japan und Europa abzielen. Die Philippinen stellen 150 Millionen USD für kommunale Kompostinitiativen bereit, während Australien und Japan Verbraucherprämien nutzen, um höhere Anwendungskosten zu rechtfertigen.

Wettbewerbslandschaft

Da die fünf größten Anbieter zusammen nur einen geringen Anteil halten, ist der asiatisch-pazifische Markt für organische Düngemittel äußerst fragmentiert. Hunderte lokaler Verarbeiter bedienen Provinzmärkte, oft in Verbindung mit kommunalen Abfallströmen, während Zertifizierungsunterschiede eine großflächige Konsolidierung erschweren. Der Wettbewerb konzentriert sich auf geografische Abdeckung, mikrobielle Schutzrechte und gebündelte Agronomie-Dienstleistungen statt auf direkte Preisnachlässe.

Führende Unternehmen wie Gujarat Narmada Valley Fertilizers sichern vorgelagerte Rohstoffe und investieren in Direktvertriebskanäle an Landwirte, wodurch sie ihre Abhängigkeit von fragmentierten Händlernetzwerken reduzieren. Coromandel International arbeitet mit dem Indischen Rat für Agrarforschung (ICAR) zusammen, um Biodünger für Reis- und Weizenanbaugebiete anzupassen, die agronomische Eignung zu verbessern und die behördliche Genehmigung zu beschleunigen. Biotechnologie-Start-ups streben durch Konsortien aus stickstoffbindenden, phosphatlösenden und kaliumerschließenden Mikroben Durchbrüche bei der Nährstoffdichte an.

Digitale Plattformen bilden die neueste Wettbewerbsachse. Pinduoduo und AgroStar nutzen Verbraucheranalysen und Letzte-Meile-Logistik, um die Sichtbarkeit für Markenpartner zu erhöhen und traditionelle Händler zu verdrängen. Kühlketten-Innovatoren kooperieren mit Küstenvertriebspartnern, um Verderb zu reduzieren und in feuchten Zonen Marktanteile zu gewinnen. Mittelfristig könnten regulatorische Harmonisierungen innerhalb des Verbands Südostasiatischer Nationen (ASEAN) und der Südasiatischen Vereinigung für Regionale Zusammenarbeit (SAARC) Wellen grenzüberschreitender Fusionen und Übernahmen auslösen, wenn Skalenvorteile entstehen.

Marktführer der Branche für organische Düngemittel im asiatisch-pazifischen Raum

Coromandel International Ltd

Genliduo Bio-tech Corporation Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Gujarat State Fertilizers & Chemicals Ltd

Swaroop Agrochemical Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Tata Chemicals und TERI eröffneten in Neu-Delhi ein Exzellenzzentrum für Biochemikalien, ausgestattet mit mehrstufigen Bioreaktoren und Pilot-Rückgewinnungssystemen zur Kommerzialisierung fermentationsbasierter Moleküle wie 2,3-Butandiol, und legten damit den Grundstein für erneuerbare Rohstoffe, die in biobasierte Düngemittelformulierungen einfließen und Indiens zirkuläre Bioökonomie stärken können.

- Juli 2025: Kan Biosys führte seine ROFA Präzisionswasserlösliche Linie und drei hausinterne Neemöl-basierte Biodünger für rückstandsfreien Anbau in Indien ein, entwickelt gemeinsam mit dem französischen Unternehmen De Sangosse und mit dem Ziel, die Nährstoffnutzungseffizienz zu steigern und die Chemikalienbelastung zu reduzieren.

- Dezember 2024: Yara Vietnam lieferte mehr als 1.000 t YaraSuna organische Düngemittel aus wiedergewonnenen Abfällen und startete ein gemeinsames Projekt mit der Pflanzenschutzabteilung und dem Forschungsinstitut für Böden und Düngemittel (2024–2026), um diese Produkte in nachhaltige Nährstoffmanagementprogramme für Durianfarmen in der Provinz Dak Nong zu integrieren.

Berichtsumfang des asiatisch-pazifischen Marktes für organische Düngemittel

Gülle, mahlgutbasierte Düngemittel, Ölkuchen sind als Segmente nach Form abgedeckt. Handelskulturen, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzenart abgedeckt. Australien, China, Indien, Indonesien, Japan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.

| Gülle |

| Mahlgutbasierte Düngemittel |

| Ölkuchen |

| Sonstige organische Düngemittel |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Form | Gülle |

| Mahlgutbasierte Düngemittel | |

| Ölkuchen | |

| Sonstige organische Düngemittel | |

| Kulturpflanzenart | Handelskulturen |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Geografie | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik |

Marktdefinition

- DURCHSCHNITTLICHE AUFWANDMENGE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen organischer Düngemittel, das pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährungsfunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Organische Düngemittel werden eingesetzt, um essentielle Pflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht konsumierbare Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integrierter Pflanzenschutz (IPM) | Der integrierte Pflanzenschutz ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biobekämpfungsmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biobekämpfungsmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um diese vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe sowie andere Ko-Formulierungshilfsstoffe wie Lösungsmittel, Trägerstoffe, Inertmaterialien, Netzmittel oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, wobei der Schweregrad der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven vom Wirtsinsekt leben. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und töten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biobekämpfungsmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biobekämpfungsmittel | Pilzliche Biobekämpfungsmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die Schädlinge fressen und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biobekämpfungsmittel | Biobekämpfungsmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Proteinhydrolysat-Basis enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen aus natürlichen Quellen, die das Pflanzenwachstum und die Pflanzengesundheit fördern, indem sie pflanzliche Prozesse (Stoffwechsel) anregen. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie etwa Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenestablierung sowie das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biobekämpfung und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biobekämpfung oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biobekämpfung von Pflanzenpathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte Stickstoffverbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die führende hausinterne wissenschaftliche Forschungsbehörde des US-Landwirtschaftsministeriums. Sie hat zum Ziel, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den zuständigen Regierungsstellen erlassen werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinsaugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.