Größe und Marktanteil des Düngemittelmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 107.71 Milliarden US-Dollar |

| Marktgröße (2026) | 112.02 Milliarden US-Dollar |

| Marktgröße (2031) | 136.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.00% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Düngemittelmarkts im asiatisch pazifischen Raum von Mordor Intelligence

Die Größe des Asien-Pazifik-Düngemittelmarkts wird voraussichtlich von 107,71 Milliarden USD im Jahr 2025 auf 112,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 136,29 Milliarden USD erreichen, was einer CAGR von 4,0 % während des Prognosezeitraums (2026–2031) entspricht. Diese Entwicklung spiegelt die rasche landwirtschaftliche Intensivierung, politisch unterstützte Verlagerungen hin zu ausgewogener Nährstoffversorgung und die Ausweitung der Akzeptanz von Spezialprodukten in reifen und aufstrebenden Volkswirtschaften wider. Höhere Gartenbauexporte aus Vietnam und Thailand, die Rationalisierung von Subventionen in Indien und China sowie anhaltende Infrastrukturinvestitionen in wassereffiziente Bewässerungssysteme stärken gemeinsam das mittelfristige Wachstumsmomentum. Hersteller beschleunigen regionale Kapazitätserweiterungen für Düngemittel mit kontrollierter Freisetzung und wasserlösliche Düngemittel, um Premiumbedarfssegmente zu erschließen, während die Herstellermargen anfällig für volatile Erdgas- und Phosphatgesteinspreise bleiben. Der Wettbewerb verschärft sich, da globale Marktführer Akquisitionen und Vertriebspartnerschaften verfolgen, die technologische Differenzierung in lokale Lieferketten einbetten, und damit Chancen für agile regionale Spezialisten schaffen, Nischenlösungen für Mikronährstoffe und klimaschonende Lösungen innerhalb des Asien-Pazifik-Düngemittelmarkts zu nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen auf Einfachdünger im Jahr 2025 mit 59,0 % der größte Marktanteil am Asien-Pazifik-Düngemittelmarkt, während Komplexdünger voraussichtlich das am schnellsten wachsende Segment darstellen und von 2026 bis 2031 eine CAGR von 5,4 % verzeichnen werden.

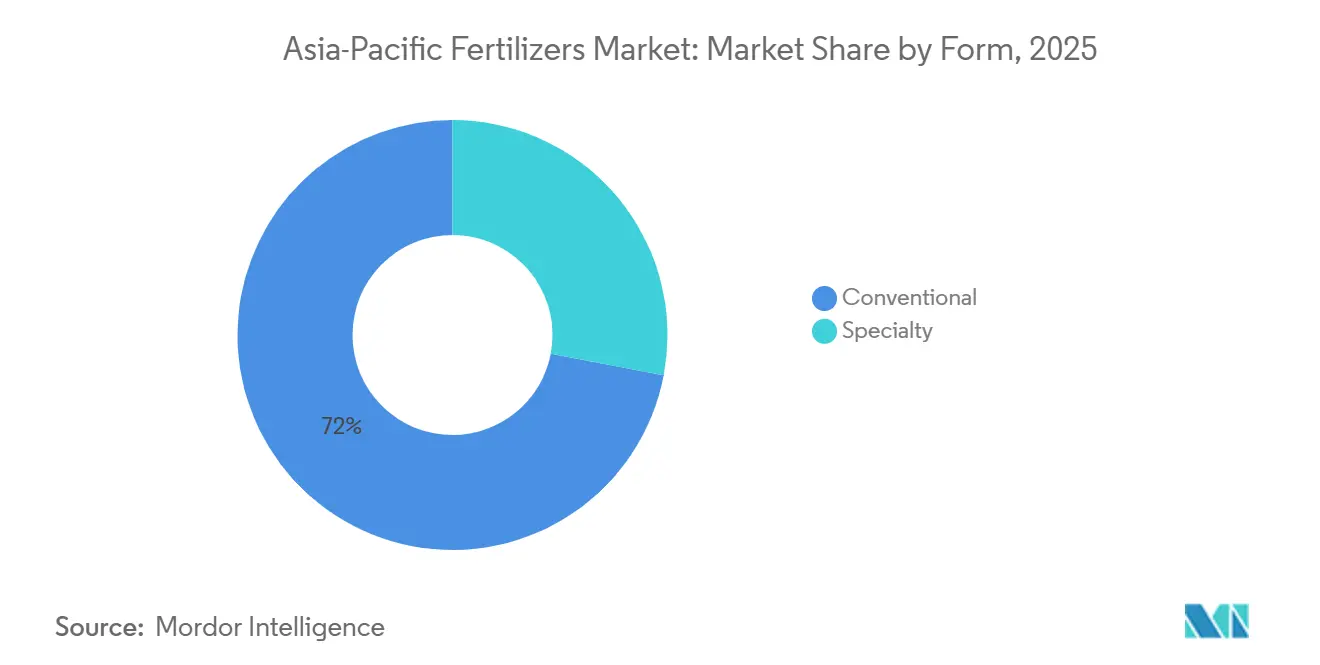

- Nach Form hielten konventionelle Produkte im Jahr 2025 die größte Marktgröße im Asien-Pazifik-Düngemittelmarkt mit einem Anteil von 72,0 %, während Spezialdünger bis 2031 die höchste Wachstumsrate mit einer CAGR von 7,1 % verzeichnen sollen.

- Nach Anwendungsmodus entfiel auf die Bodendüngung im Jahr 2025 mit 61,5 % der größte Marktanteil, während die Fertiigation voraussichtlich das am schnellsten wachsende Segment darstellt und zwischen 2026 und 2031 eine CAGR von 6,8 % verzeichnen wird.

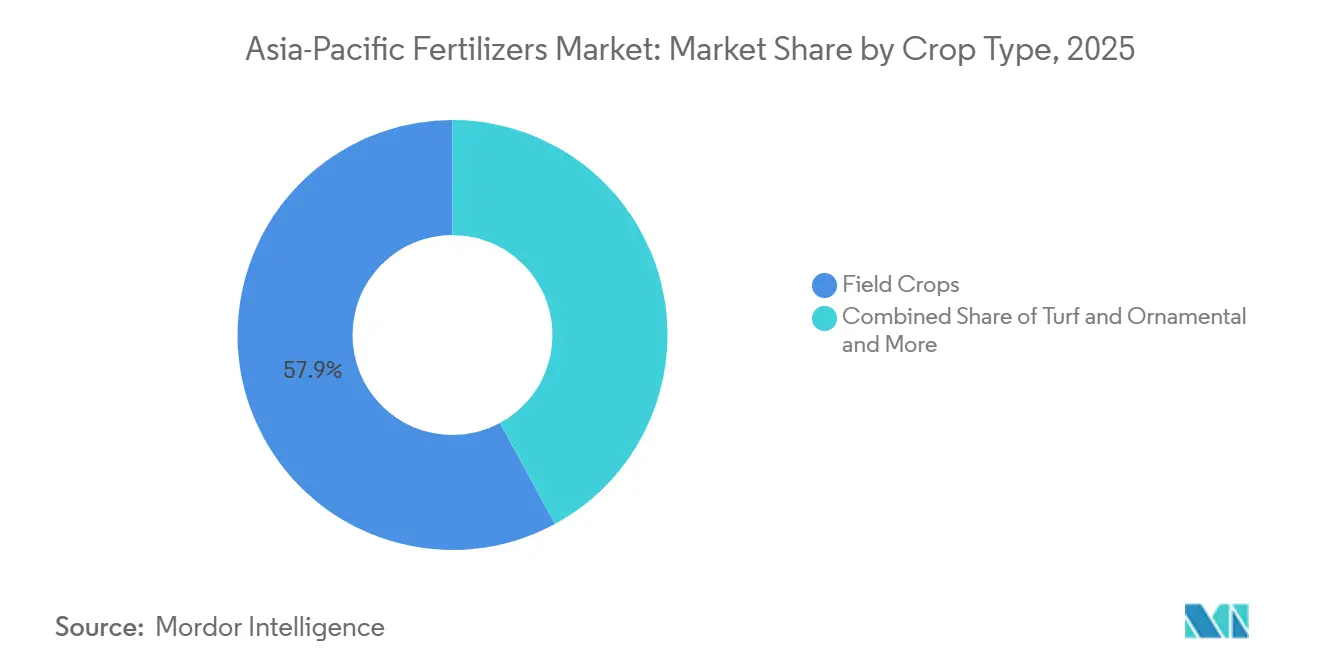

- Nach Kulturpflanzentyp entfielen auf Feldkulturen im Jahr 2025 mit 57,9 % der größte Anteil am Asien-Pazifik-Düngemittelmarkt, während Rasen- und Zierpflanzenanwendungen voraussichtlich mit der höchsten CAGR von 8,6 % bis 2031 wachsen werden.

- Nach Geografie entfiel auf China im Jahr 2025 mit 28,1 % der größte Marktanteil am Asien-Pazifik-Düngemittelmarkt, während Indien voraussichtlich der am schnellsten wachsende Hauptmarkt sein wird und von 2026 bis 2031 eine CAGR von 5,3 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Düngemittelmarkt im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Subventionsrationalisierung in Indien und China verschiebt die Nachfrage hin zu ausgewogener Düngung | +1.2% | Indien, China, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Bodenzustandskarten-Initiativen verbessern die Mikronährstoffaufnahme | +0.8% | Schwerpunkt Indien, Ausweitung auf Bangladesch und Pakistan | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Kapazitätserweiterungen für Spezialdünger in Südostasien | +0.9% | Indonesien, Vietnam, Philippinen und Thailand | Kurzfristig (≤ 2 Jahre) |

| Steigende Gartenbauexporte aus Vietnam und Thailand befeuern die Nachfrage nach wasserlöslichen Düngemitteln | +0.7% | Vietnam und Thailand, regionale Exportkorridore | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Monetarisierung von CO₂-Zertifikaten, die emissionsarme Düngemittel belohnen | +0.4% | Global, frühe Einführung in Vietnam und auf den Philippinen | Langfristig (≥ 4 Jahre) |

| Restriktionen für Nährstoffaustrag aus Küstenaquakulturen treiben die Nachfrage nach schwefelummantelten Produkten | +0.5% | Küstenregionen im asiatisch pazifischen Raum, vietnamesische Garnelenzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionsrationalisierung in Indien und China verschiebt die Nachfrage hin zu ausgewogener Düngung

Indiens nährstoffbasiertes Subventionsrahmenwerk und parallele Reformen in China verringern den Kostenvorteil von Harnstoff gegenüber Komplexdüngern und lenken Landwirte hin zu ausgewogenen NPK-Mischungen und Spezialmikronährstoffen. Die sich annähernden politischen Maßnahmen unterstützen eine stärkere Nachfrage nach Hochanalyse-Produkten, die die Bodenfruchtbarkeit verbessern und gleichzeitig den übermäßigen Stickstoffeinsatz mäßigen. Etablierte Produzenten mit diversifizierten Portfolios gewinnen Preissetzungsmacht, während Harnstofflieferanten für Massenware mit schrumpfenden Margen konfrontiert sind. Die Lieferkettenkomplexität nimmt zu, da Unternehmen Formulierungsregistrierung und Vertriebssysteme an sich ändernde subnationale Subventionskodizes anpassen müssen. Die Verschiebung stärkt das Premiumsegment des Düngemittelmarkts im asiatisch pazifischen Raum.

Staatlich finanzierte Bodenzustandskarten-Initiativen verbessern die Mikronährstoffaufnahme

Mehr als 220 Millionen in Indien verteilte Bodenzustandskarten zeigen Zink-, Bor- und Eisenmangel in wichtigen Getreidegürteln auf und fördern so die gezielte Aufnahme von Mikronährstoffdüngern[1]Quelle: Regierung von Indien, „Bodenzustandskarten-Programm-Dashboard”, agricoop.gov.in. Datengestützte Verschreibungen ermutigen Landwirte, maßgeschneiderte Mischungen zu übernehmen, die Preisaufschläge erzielen, aber messbare Ertragssteigerungen liefern. Hersteller reagieren mit kultur- und regionsspezifischen Mikronährstoffpaketen und investieren in agronomische Beratungsteams, die analytische Ergebnisse in präzise Anwendungsrichtlinien übersetzen. Ähnliche Initiativen in Bangladesch und Pakistan positionieren Südasien als langfristigen Wachstumsmotor für den Düngemittelmarkt im asiatisch pazifischen Raum.

Starker Anstieg der Kapazitätserweiterungen für Spezialdünger in Südostasien

Pupuk Indonesia investiert im Jahr 2024 USD 1 Milliarde in den Fakfak-Harnstoffkomplex und ergänzt hohe Kapazitäten mit einem erklärten Fokus auf nachgelagerte Speziallinien, während Vietnams PVFCCo wasserlösliche und Anlagen zur kontrollierten Freisetzung für Gartenbauzentren errichtet. Niedrigere Energiekosten und die Nähe zu Exportkorridoren sichern diese Investitionen, die Lieferwege verkürzen und Frachtexporte reduzieren. Die daraus resultierende Wettbewerbslandschaft zwingt etablierte globale Marktführer, regionale Vertriebsallianzen zu sichern, um ihre Präsenz im Düngemittelmarkt des asiatisch pazifischen Raums zu wahren.

Steigende Gartenbauexporte aus Vietnam und Thailand befeuern die Nachfrage nach wasserlöslichen Düngemitteln

Vietnam und Thailand streben nach höherwertigen Obst- und Gemüseexporten, die von präzisen Fertigierungsroutinen abhängen, die durch wasserlösliche Düngemittel ermöglicht werden[2]Quelle: Vietnamesisches Landwirtschaftsministerium, „Statistiken zu Gartenbauexporten 2024”, moa.gov.vn. Starke Deviseneinnahmen rechtfertigen den Kostenaufschlag dieser Betriebsmittel und verschieben die Beschaffungsmuster von Schüttgut-Körnerprodukten hin zu Spezialsäcken. Bewässerungsanlagenlieferanten und Düngemittelhersteller vermarkten zunehmend gemeinsam integrierte Pakete, die Nährstoffnutzungseffizienz und Rückstandskonformität garantieren und damit die Adoptionskurve in kommerziellen Gewächshäusern und Obstgütern ausweiten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Ammoniak- und Phosphat-Rohstoffpreise drücken auf die Produzentmargen | -1.1% | Global, akute Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge chinesische Exportquoten begrenzen die regionale Versorgungssicherheit | -0.9% | Importabhängige Länder: Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung gefälschter Düngemittelsäcke in Südasien untergräbt das Markenvertrauen | -0.6% | Indien, Pakistan, Bangladesch und Sri Lanka | Mittelfristig (2–4 Jahre) |

| Wachsende Mikroplastik-Überprüfung bei polymerbeschichteten CRF | -0.4% | Zunächst entwickelte Märkte, Ausbreitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ammoniak- und Phosphat-Rohstoffpreise drücken auf die Produzentmargen

Yara International ASA prognostiziert Erdgaskostensteigerungen von USD 85 Millionen für Q1 2025 und USD 225 Millionen für Q2 2025 und unterstreicht damit die Anfälligkeit für Energiepreisschwankungen, die die Bruttomargen belasten[3]Quelle: Yara International ASA, „Erdgaskosten-Ausblick 2025”, yara.com. Kleinere asiatische Produzenten, die auf importiertes Ammoniak oder Phosphatgestein angewiesen sind, sind ausgeprägten Risiken der Kostenweitergabe ausgesetzt und drosseln gelegentlich die Betriebsraten während Preisschubphasen. Anhaltende Preisturbulenzen erschweren die Budgetierungszyklen der Landwirte und können die Einführung von Premiumdüngern im Düngemittelmarkt des asiatisch pazifischen Raums verzögern.

Strenge chinesische Exportquoten begrenzen die regionale Versorgungssicherheit

Pekings Ad-hoc-Quotenänderungen bei DAP- und Harnstoffexporten wirken sich während der Pflanzspitzen in Süd- und Südostasien aus und zwingen Importeure, Herkunftsportfolios zu diversifizieren und höhere Lagerbestände zu halten. Strategische Reserven und beschleunigte inländische Kapazitätsprojekte mindern das Risiko zum Teil, doch Kostensteigerungen bleiben kurzfristig unvermeidlich. Die Situation beschleunigt langfristig geplante Projekte in Indien und Indonesien und lädt Nicht-China-Lieferanten ein, mehrjährige Abnahmeverträge zu schließen, die ihre Stellung im Düngemittelmarkt des asiatisch pazifischen Raums stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger dominieren, während Komplexdünger das Wachstum anführen

Einfachdünger machten im Jahr 2025 59,0 % des Marktanteils am Asien-Pazifik-Düngemittelmarkt aus, was auf die weit verbreitete Verwendung separater Stickstoff-, Phosphor- und Kaliumanwendungen in wichtigen Kulturpflanzenproduktionssystemen zurückzuführen ist. Stickstoffdünger, insbesondere Harnstoff mit seinem Stickstoffgehalt von 46 %, führen die Nachfrage weiterhin an, da sie kostengünstig sind und in China und Indien weit verbreitet eingesetzt werden. Phosphat- und Kalidünger bleiben entscheidend für die Steigerung der Kulturpflanzenproduktivität, während das wachsende Bewusstsein für Bodennährstoffmängel die Einführung von Mikronährstoffen wie Zink fördert.

Komplexdünger werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 5,4 % von 2026 bis 2031. Dieses Wachstum ist auf die steigende Nachfrage nach ausgewogenen Nährstoffformulierungen zurückzuführen, die die Nährstoffnutzungseffizienz verbessern und die Düngemittelanwendungsprozesse vereinfachen. Regierungsinitiativen, wie Indiens nährstoffbasiertes Subventionsprogramm im Wert von 4,8 Milliarden USD für 2026 und Maßnahmen zur Sicherstellung der Düngemittelverfügbarkeit in China, fördern die Einführung in der gesamten Region zusätzlich. Darüber hinaus wird die Ausweitung von Präzisionslandwirtschaftspraktiken voraussichtlich die Nachfrage nach Komplexdüngern während des gesamten Prognosezeitraums ankurbeln.

Nach Form: Spezialprodukte durchbrechen die konventionelle Dominanz

Konventionelle Düngemittel machten im Jahr 2025 72,0 % des Umsatzes aus, während Spezialdünger bis 2031 voraussichtlich eine CAGR von 7,1 % verzeichnen werden, da Landwirte und Regulierungsbehörden der Nährstoffnutzungseffizienz zunehmend Priorität einräumen. Wasserlösliche Produkte führen die Wachstumsliste an, begünstigt durch weit verbreitete Fertiigationseinführungen in Gartenbaugebieten. Düngemittel mit kontrollierter Freisetzung gewinnen Marktanteile, da Arbeitskräftemangel und Auswaschungsverluste die Nachfrage nach Einmalanwendungen steigern, obwohl die Überprüfung von Polymer-Mikroplastik zunimmt.

ICLs Vertriebsvertrag im Wert von 170 Millionen USD mit AMP Holdings unterstreicht das kommerzielle Vertrauen in spezielle wasserlösliche Angebote für hochwertige Obst- und Gemüsekulturen. Flüssigdünger profitieren vom Mechanisierungstrend, insbesondere in Gewächshaus- und Plantagenumgebungen, was dem Spezialsegment innerhalb des Asien-Pazifik-Düngemittelmarkts weiteren Schwung verleiht.

Nach Anwendungsmodus: Fertigierung gewinnt an Dynamik

Die Bodenausbringung behielt im Jahr 2025 61,5 % des Anwendungsvolumens, doch verzeichnete die Fertiigation mit einer CAGR von 6,8 % von 2026 bis 2031 das höchste Wachstum, angetrieben durch Anreize für Tropfbewässerung und Bemühungen zur Bekämpfung von Wasserknappheit. Die Einführung beschleunigt sich in Indiens Gartenbaugürteln und küstennahen Aquakulturteichen, mit einer Nachfrage nach präzisen schwefelummantelten Inputs zur Erfüllung der Anforderungen an die Einhaltung von Nährstoffaustragsgrenzen. Blattspritzungen nehmen eine kleinere Nische ein, die sich auf die schnelle Mikronährstoffkorrektur bei hochwertigen Erzeugnissen konzentriert.

Japans Modell der Kombination von Düngemitteln mit kontrollierter Freisetzung und Fertiigationsanlagen inspiriert benachbarte Märkte, ihre Anwendungsprotokolle zu verbessern, Erträge zu steigern und den Oberflächenabfluss zu reduzieren. Integrierte Lösungspakete, die von Bewässerungs- und Düngemittelunternehmen angeboten werden, sichern einen wachsenden Anteil an Neuinstallationen und erweitern den Asien-Pazifik-Düngemittelmarkt.

Nach Kulturpflanzentyp: Feldkulturen sichern das Volumen, während Rasen und Zierpflanzen florieren

Feldkulturen machten im Jahr 2025 57,9 % des Marktanteils am Asien-Pazifik-Düngemittelmarkt aus, hauptsächlich angetrieben durch den Anbau von Reis, Weizen und Mais. Rasen- und Zierpflanzenanwendungen werden jedoch voraussichtlich bis 2031 eine CAGR von 8,6 % verzeichnen, angetrieben durch die Erweiterung von Golfplätzen, die Entwicklung öffentlicher Grünflächen und die Wohnraumgestaltung in aufstrebenden Volkswirtschaften mit mittlerem Einkommensniveau. Gartenbaukulturen halten eine robuste Nachfrage durch exportorientierte Produktion aufrecht, die Konsistenz und die Einhaltung von Rückstandsvorschriften priorisiert.

Reis allein macht ein Drittel des Asien-Pazifik-Düngemittelmarkts aus, was auf den Dreifachanbau in Südchina und die Intensivierung im Mekong-Delta zurückzuführen ist. Landschaftspflegeprogramme spezifizieren zunehmend auswaschungsarme, eisenreiche Mischungen und schaffen damit margenreiche Chancen für Spezialanbieter. Paralleles Wachstum bei Gewächshausgemüse fördert die Aufnahme von Flüssig- und wasserlöslichen Nährstoffen und verbessert die Präzision der Nährstoffplanung.

Geografische Analyse

China erzielte im Jahr 2025 28,1 % des regionalen Umsatzes, unterstützt durch sein integriertes petrochemisches Netzwerk und den umfangreichen Getreideanbau. Obwohl es sich um einen reifen Markt handelt, unterstützen politisch getriebene Effizienzverbesserungen und die zunehmende Durchdringung von Spezialdüngerprodukten weiterhin das Wachstum im Asien-Pazifik-Düngemittelmarkt. Indien, das voraussichtlich von 2026 bis 2031 eine CAGR von 5,3 % verzeichnen wird, profitiert von ausgewogenen Subventionsreformen und digitalen Bodentestinitiativen, die darauf abzielen, die Ernteerträge und die Mikronährstoffaufnahme bei Kleinbauern zu verbessern.

Indonesien, Vietnam, Thailand und die Philippinen verzeichnen gemeinsam ein robustes Wachstum bei Spezialdüngern, da die Rentabilität von Exportkulturen Investitionen in Tropfbewässerungs- und Fertiigationssysteme fördert. Pupuk Indonesias Ziel einer Produktion von 6,43 Millionen Metrischen Tonnen für 2025 schärft die inländische Versorgungssicherheit, während Vietnams PVFCCo Investitionsausgaben in hochanalytische wasserlösliche Linien lenkt, die seine schnell wachsende Wertschöpfungskette für Obstexporte bedienen.

Australien und Japan, obwohl kleiner im Volumen, prägen die Kurven der Technologieakzeptanz durch die Erprobung von CO2-Gutschriften-Monetarisierung, biologisch abbaubaren Beschichtungen und präziser Nährstoffmodellierung. Unterdessen bemühen sich Bangladesch und Pakistan, ihre Versorgung von chinesischem DAP durch bilaterale Verträge mit nahöstlichen Herstellern zu diversifizieren, was veranschaulicht, wie Bedenken hinsichtlich der Versorgungssicherheit die Handelsrouten innerhalb des Asien-Pazifik-Düngemittelmarkts neu ausrichten.

Wettbewerbslandschaft

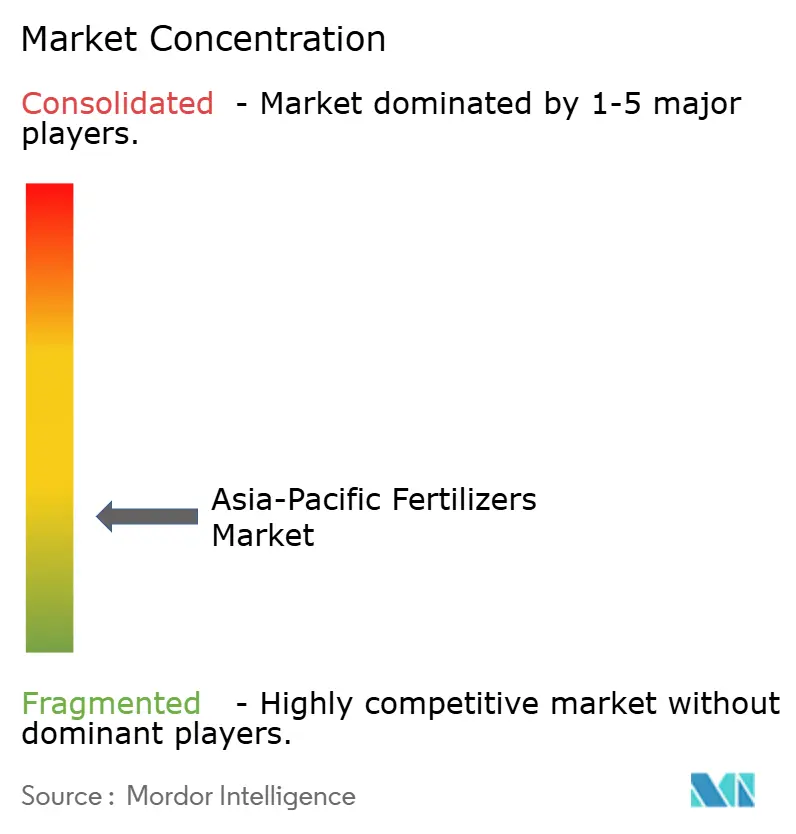

Der Düngemittelmarkt im asiatisch pazifischen Raum ist fragmentiert, wobei die fünf größten Akteure einen kleinen Umsatzanteil halten. Yara International ASA verfolgt die vertikale Integration von Ammoniak bis hin zu Spezialmischungen, während ICL Group Ltd und Nutrien Ltd. aggressiv Vertriebspartnerschaften und Spezialkapazitäten ausbauen, um ihren Marktanteil zu verteidigen. Regionale Marktführer wie Coromandel International Ltd. und Kingenta Ecological Engineering Group Co., Ltd. nutzen Nähevorteile und staatliche Beziehungen, um in Mikronährstoff- und wasserlösliche Nischen einzudringen.

Die Konsolidierung nimmt Fahrt auf, wie die Übernahme des Flüssigdüngergeschäfts von Yara Nipro durch Incitec Pivot und ICL Group Ltds Spezialdüngergeschäft mit AMP Holdings in China zeigen, was den Wunsch nach End-to-End-Lösungskontrolle signalisiert. Produktinnovationen konzentrieren sich auf chitosanbeschichtete Granulate mit kontrollierter Freisetzung, schwefelangereicherte wasserlösliche Pulver und datengestützte Beratungsplattformen, die die Dosierungspräzision leiten.

Disruptive Marktteilnehmer versuchen sich durch kohlenstoffeffiziente Nährstoffwege zu differenzieren, die möglicherweise aufkommende freiwillige CO₂-Zertifizierungssysteme erschließen. Die Wettbewerbsintensität soll zunehmen, da Gaskosten-Volatilität und Umweltregulierungen die Margenresilienz im Düngemittelmarkt des asiatisch pazifischen Raums herausfordern.

Marktführer der Düngemittelindustrie im asiatisch pazifischen Raum

Coromandel International Ltd.

ICL Group Ltd

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Xinyangfeng Agricultural Technology Co., Ltd. gab externe Investitionsprojekte bekannt, darunter einen neuen Industriepark für die Kreislaufwirtschaft mit Phosphormaterialien. Die Projekte umfassen Investitionsausgaben zur Integration der vorgelagerten Düngemittelversorgung mit Fokus auf die Herstellung von Ammoniumphosphat.

- August 2024: ICL Group Ltd unterzeichnete eine fünfjährige Vertriebsvereinbarung über USD 170 Millionen mit AMP Holdings in China, um das Eindringen in Premium-Obstsegmente zu vertiefen.

- Januar 2023: ICL Group Ltd hat eine strategische Partnerschaftsvereinbarung mit General Mills geschlossen, in der es der Lieferant strategischer Spezialphosphatlösungen für General Mills sein wird. Die langfristige Vereinbarung konzentriert sich auch auf internationale Expansion.

Berichtsumfang des Düngemittelmarkts im asiatisch pazifischen Raum

Komplex, Einfach sind als Segmente nach Typ abgedeckt. Konventionell, Spezialität sind als Segmente nach Form abgedeckt. Fertigierung, Blattdüngung, Boden sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Wasserfreies Ammoniak | ||

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Sonstige | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigierung |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Wasserfreies Ammoniak | |||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Sonstige | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertigierung | ||

| Blattdüngung | |||

| Boden | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Land | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezeichnet das durchschnittliche Nährstoffvolumen, das pro Hektar Anbaufläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen-Kulturen und Gewürze, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf sicherzustellen; erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet; aufgebracht über Boden, Blattdüngung und Fertigierung. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus sowohl Flüssig- als auch wasserlöslichen Düngern, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw.; verwendet im Blattdüngungs- und Fertigierungsmodus der Düngemittelausbringung. |

| Fertigierung | Düngemittel werden über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet; direkt in den Boden injiziert; in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphatdünger, der ausschließlich Phosphor enthält, mit einem Phosphorgehalt von höchstens 35 %. |

| Triplesuperphosphat (TSP) | Phosphatdünger, der ausschließlich Phosphor enthält, mit einem Phosphorgehalt von mehr als 35 %. |

| Düngemittel mit erhöhter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die über traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihenausbringung, Pflugeinarbeitung in den Boden usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich; hauptsächlich zur Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigierung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysten-Einschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen