Marktgröße und Marktanteil für digitale Ölfeld-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

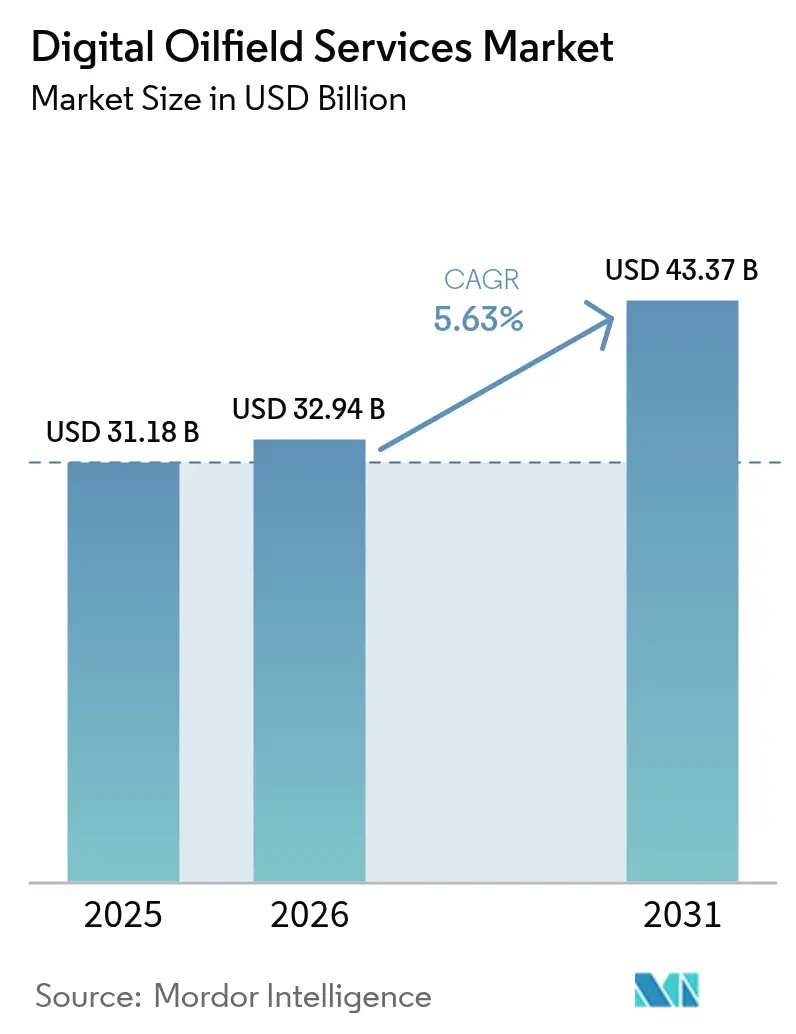

| Marktgröße (2026) | 32.94 Milliarden US-Dollar |

| Marktgröße (2031) | 43.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Ölfeld-Dienstleistungen durch Mordor Intelligence

Der Markt für digitale Ölfeld-Dienstleistungen wurde 2025 auf 31,18 Milliarden USD bewertet und soll von 32,94 Milliarden USD im Jahr 2026 auf 43,37 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031).

Der Fokus der Betreiber auf Echtzeit-Produktionsoptimierung, Überwachung der Methanintensität und vorausschauende Wartung intensiviert die Verbreitung in allen wichtigen Becken. Der Investitionsimpuls wird durch die Schieferaktivität in Nordamerika, groß angelegte KI-Initiativen im Nahen Osten und einen beschleunigten Digitalisierungsschub in der Asien-Pazifik-Region gestützt. Integrierte Hardware-Software-Angebote verdrängen Einzellösungen, da Produzenten einheitliche Datenarchitekturen anstreben, die unproduktive Zeiten reduzieren und die regulatorische Berichterstattung vereinfachen. Gleichzeitig erhöhen verschärfte Cybersicherheitsanforderungen die Nachfrage nach Cloud-Umgebungen, die auf Zero-Trust-Prinzipien aufgebaut sind, und lenken Kapital zu Anbietern, die Betriebstechnologie sichern können, ohne die Betriebszeit zu beeinträchtigen.

Wesentliche Erkenntnisse des Berichts

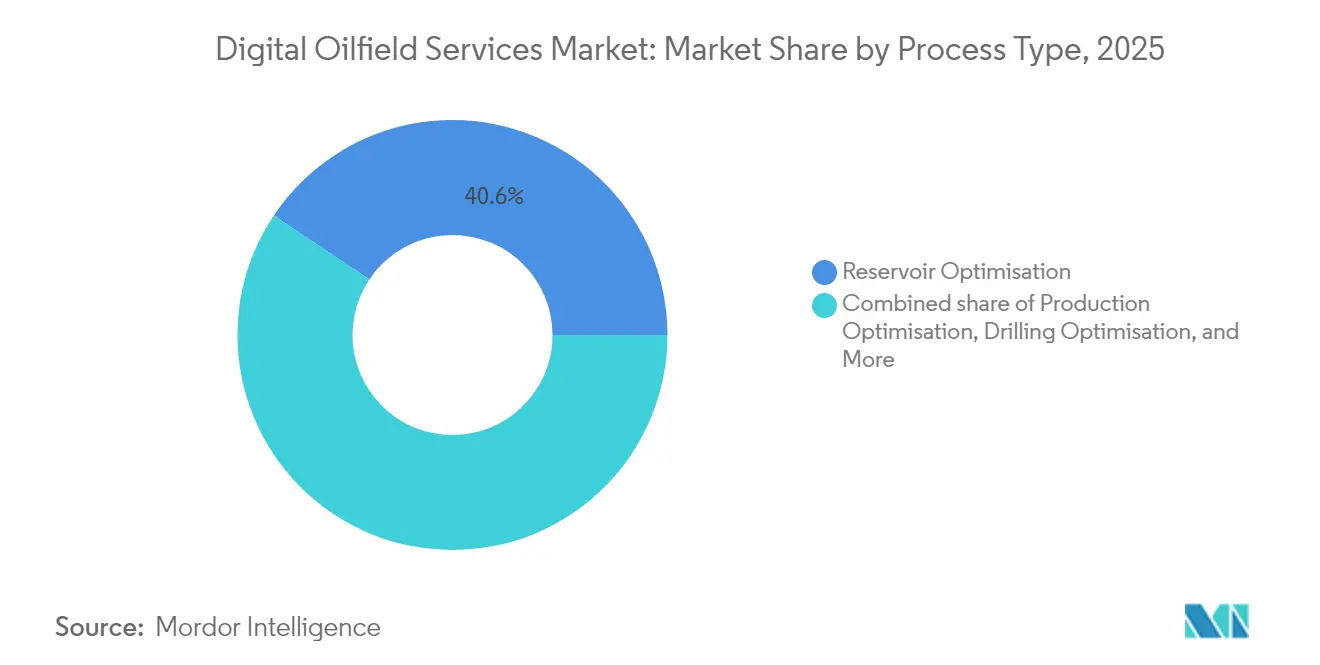

- Nach Prozesstyp führte die Reservoiroptimierung mit einem Umsatzanteil von 40,62 % am Markt für digitale Ölfeld-Dienstleistungen im Jahr 2025; die Produktionsoptimierung wird voraussichtlich mit einer CAGR von 6,18 % bis 2031 das stärkste Wachstum verzeichnen.

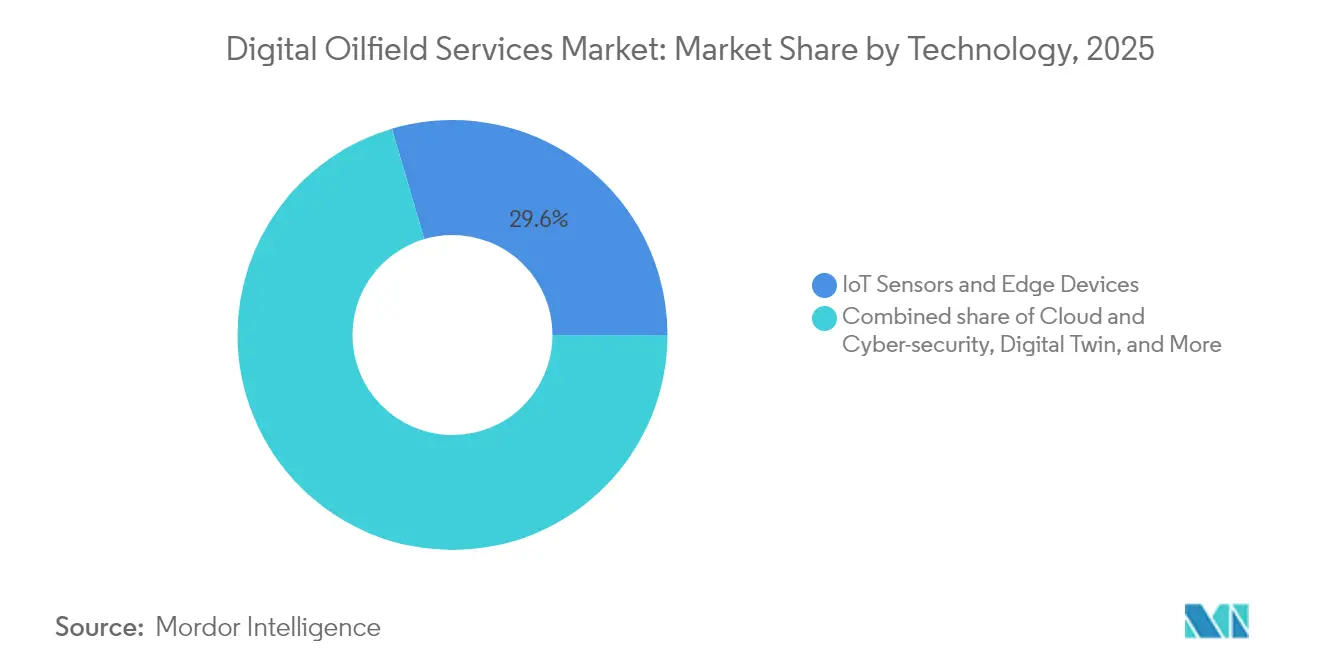

- Nach Technologie hielten IoT-Sensoren und Edge-Geräte im Jahr 2025 einen Marktanteil von 29,55 % am Markt für digitale Ölfeld-Dienstleistungen, während Cloud- und Cybersicherheitslösungen mit einer CAGR von 8,12 % wachsen sollen – dem höchsten Wert unter den Technologiekategorien.

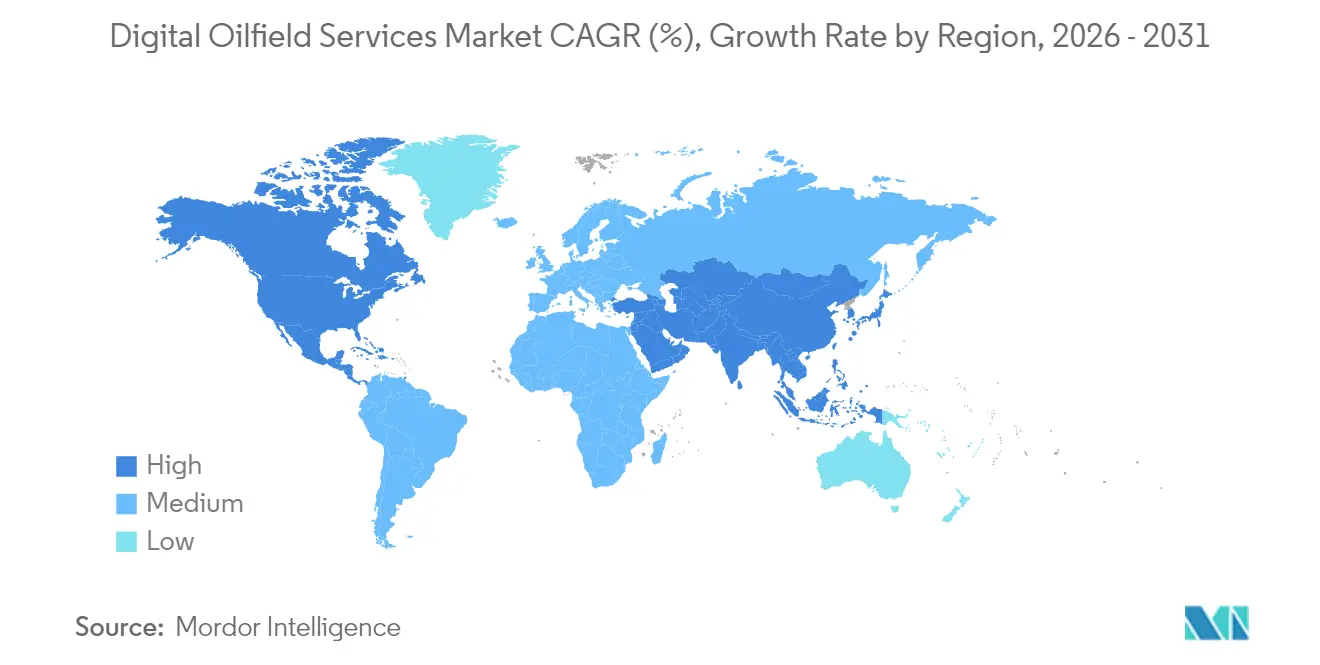

- Nach Geografie entfielen 35,62 % des Umsatzes 2025 auf Nordamerika; die Asien-Pazifik-Region soll jedoch mit einer CAGR von 6,98 % expandieren – der schnellsten regionalen Entwicklung bis 2031.

- SLB, Halliburton und Baker Hughes kontrollierten gemeinsam knapp die Hälfte des Umsatzes 2024, und SLBs Übernahme von ChampionX für 7,1 Milliarden USD soll bis 2028 jährliche Synergien von 400 Millionen USD freisetzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Ölfeld-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbreitung von IIoT und erweiterter Analytik | 1.20% | Global, mit führender Rolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Bedarf zur Senkung von OPEX und unproduktiver Zeit | 1.00% | Global, insbesondere in reifen Feldern | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in Schiefer- und Tight-Oil-Erschließung | 0.80% | Schwerpunkt Nordamerika, Ausweitung auf Argentinien und Australien | Mittelfristig (2–4 Jahre) |

| Edge-KI-basierte vorausschauende Wartung für ESPs | 0.60% | Global, mit höchster Verbreitung in US-amerikanischen Unconventionals | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Methanintensitäts-Digitale-Zwillinge | 0.50% | Nordamerika und Europa, mit weltweiter Ausweitung | Langfristig (≥ 4 Jahre) |

| DOF-als-Dienstleistung (Abonnement) zur Senkung von CAPEX | 0.40% | Global, mit früher Verbreitung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von IIoT und erweiterter Analytik

Öl und Gas ist nach wie vor der größte industrielle Investor im Bereich IoT, und mehr als 80 % der befragten Unternehmen stufen KI-gestützte Analytik unter ihren drei wichtigsten Kapitalpriorität ein.[1]Offshore Technology Focus, "Energiesektor führt IoT-Investitionen an," offshoretechnologyfocus.com Mit IIoT verbundene Sensoren übertragen Live-Druck-, Durchfluss- und Gerätezustandsdaten von über 150.000 elektrischen Tauchpumpen und ermöglichten es Devon Energy, 51 ESP-Ausfälle mit Fünf-Tage-Genauigkeitsfenstern vorherzusagen, wodurch aufgeschobene Produktion vermieden wurde.[2]Hart Energy, "Devon setzt Edge-KI für ESP-Zuverlässigkeit ein," hartenergy.com Schlumbergers Agora-Edge-KI-Einsatz in Ecuador verhinderte den Verlust von 12.000 Barrel Produktion und senkte die Wartungskosten durch Echtzeit-Optimierung der Chemikalieninjektion. Die Kombination von maschinellem Lernen mit Legacy-SCADA schafft geschlossene Regelkreise. Chevron und Halliburton führten feedbackgesteuerte Komplettierungen in Colorado durch, die die Energiezufuhr automatisch Stufe für Stufe anpassten. McKinsey berechnet, dass Betreiber immer noch 60–73 % der felderzeugten Daten verwerfen, was ein erhebliches Aufwärtspotenzial bei der Analytiknutzung signalisiert. Edge-Prozessoren mit Millisekunden-Latenz verankern diesen Übergang zu autonomen Bohrlöchern, insbesondere für Hochdruckanwendungen, bei denen eine blitzschnelle Drosselregelung das Kick-Risiko mindert.

Zunehmender Bedarf zur Senkung von OPEX und unproduktiver Zeit

Während des Abschwungs 2020–2021 optimierten Betreiber ihre Kostenbasis, und digitale Programme, die strukturelle Einsparungen lieferten, wurden seitdem über Portfolios hinweg skaliert. Baker Hughes' Fernbetriebszentren reduzierten die durchschnittlichen Bohrtage im Pinedale Anticline von 35 auf 17, was zu einer Einsparung von 900.000 USD pro Bohrloch führte. KI-gestützte Asset-Health-Modelle prognostizieren Geräteausfälle nun 12 Tage im Voraus und ersetzen reaktive Wartung durch geplante Eingriffe. Ein physikbasierter Workflow in Oman senkte die Bohrkosten um 20 % und verkürzte die Bohrdauer um 27 % durch Echtzeit-Optimierung der rotary-steerable-System-Parameter. TotalEnergies' Vorhersagemodelle reduzierten ebenfalls unerwartete Ausfallzeiten, während YPF maschinelles Lernen über Tausende von Onshore-Assets einsetzte, um wiederholbare Einsparungen in die Kernbetriebskennzahlen zu integrieren. Solche Erfolge bestätigen, dass sich der Markt für digitale Ölfeld-Dienstleistungen von Effizienzpiloten zu unternehmensweiten Programmen entwickelt, die Kosten dauerhaft einbetten.

Wachsende Investitionen in Schiefer- und Tight-Oil-Erschließung

Horizontalbohrungen in US-amerikanischen Schieferprovinzen sind dank KI-Trajektorienmotoren, die Tausende manueller Eingaben pro Gestängestand eliminieren, um 30 % schneller als die vordigitalen Ausgangswerte. Nabors Industries demonstrierte eine 30-prozentige Geschwindigkeitssteigerung mit Auto-Bohrer-Algorithmen, die Formationsreaktionen in Echtzeit erlernen. ConocoPhillips hat die Entscheidungszyklen für nicht-betriebene Assets im Permian von mehreren Tagen auf wenige Stunden verkürzt, sodass Handelsteams 30-Tage-Gelegenheitsfenster nutzen können, die zuvor verstrichen. Autonome Roboter und ferngesteuerte Steam-Assisted-Gravity-Drainage-Plattformen definieren einst manuelle Schwerstöl-Aufgaben neu und erzielen Kosteneinsparungen von 25–50 % gemäß Feldstudien. Kapitaldisziplin bei Tight-Oil-Flächen treibt den weiteren Einsatz von Sensoren voran. Betreiber, die Bohrinseln und Bohrlochköpfe digitalisieren, erzielen gleichzeitig Leistungsgewinne über Dutzende von Bohrlöchern hinweg und verstärken damit Skaleneffekte.

Edge-KI-basierte vorausschauende Wartung für ESPs

Unerwartete ESP-Ausfälle können einzelne Bohrlöcher wochenlang stilllegen, und bei 150.000 in Betrieb befindlichen Einheiten sind die Produktionseinsätze erheblich. Energiearme Edge-Geräte, die an Untertage-Kabeln montiert sind, klassifizieren Dynagraph-Signaturen lokal und melden Anomalien selbst bei Satellitenverbindungsabbrüchen. Modelle des maschinellen Lernens, die am Bohrlochkopf eingesetzt werden, liefern eine 12-Tage-Vorwarnung vor drohenden Ausfällen und ermächtigen Außendienstteams, Ersetzungen ohne Produktionsverlust zu planen. Hochfrequente Schwingungs- und Amperagedatensätze werden mit Reservoirparametern kombiniert, um Leistungsenveloppen unter korrosiven Bedingungen zu verfeinern. Der Einsatz dieser Algorithmen an Netzwerkgrenzen bildet geschlossene Optimierungsrahmen, die die Pumpengeschwindigkeit autonom innerhalb sicherer Betriebsbereiche abstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsrisiken in OT/IT-Stacks | -0.80% | Global, mit höchster Besorgnis in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Digitale Qualifikationslücke in Brownfield-Assets | -0.60% | Global, besonders ausgeprägt in reifen Regionen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze, die Cloud-Einführungen verlangsamen | -0.40% | Europa, Asien-Pazifik, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Hoher Stromverbrauch von Echtzeit-Analytik an entlegenen Standorten | -0.30% | Global, am kritischsten an Offshore- und abgelegenen Onshore-Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsrisiken in OT/IT-Stacks

Der Colonial-Pipeline-Ransomware-Vorfall verdeutlichte das Ausmaß des Risikos für konvergierte OT-Netzwerke.[3]Cloud Security Alliance, "Cyber-Bedrohungen für Pipelines," cloudsecurityalliance.org Obwohl 90 % der Energieunternehmen nun dedizierte Sicherheitsteams beschäftigen und 25 % die CEO-Vergütung an Cyberziele knüpfen, sichern nur zwei Drittel systematisch Felddaten. Versicherungsprämien stiegen zwischen 2020 und 2022 um 315 %, dennoch halten nur 67 % der Betreiber eine eigenständige Cyberversicherung, und setzen stattdessen auf Härtungsbudgets. Legacy-Speicherprogrammierbaren Steuerungen fehlt moderne Authentifizierung, und da air-gap-getrennte Systeme zunehmend für die Fernüberwachung mit Unternehmens-Clouds verbunden werden, verstärkt sich diese Schwachstelle. Deloitte warnt, dass Sicherheit frühzeitig in Projektlebenszyklen eingebettet werden muss; nachträglich angesetzte Ansätze lassen Angriffsvektoren oft unbehandelt und setzen Unternehmen Produktionsausfällen und Reputationsschäden aus.

Digitale Qualifikationslücke in Brownfield-Assets

Die Automatisierung in der Öl- & Gas-Industrie hinkt im Vergleich zu den meisten anderen Schwerindustrien noch hinterher, und der Renteneintritt erfahrener Spezialisten vergrößert die Talentlücke.[4]Manhattan Institute, "Automatisierung und die Qualifikationslücke," manhattan-institute.org Allein der britische Upstream-Sektor schätzt einen Bedarf von 25.000 Rekruten bis 2025, viele davon in den Bereichen Analytik, KI und Cybersicherheit. Kompetenzprogramme verbinden heute E-Learning, Simulation und Mentoring, um Geowissenschaftler, Produktionsingenieure und IT-Mitarbeiter umzuschulen. Integrierte OT-IT-Sicherheit erfordert die Zusammenarbeit zweier historisch getrennter Teams, doch weniger als die Hälfte der Organisationen verfügt über formale gemeinsame Governance-Modelle. Fernbetriebszentren erfordern ebenfalls eine Neugestaltung der Belegschaft: Aufgaben, die einst offshore erledigt wurden, müssen für Onshore-Überwachungsrollen neu zugeordnet werden, wobei Kompetenzmanagementsysteme individuelle Fortschritte verfolgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Produktionsfokus treibt Wachstum

Im Jahr 2025 erfasste die Reservoiroptimierung 40,62 % des Umsatzes und bestätigte damit ihre grundlegende Rolle bei der Verlängerung der Feldlebensdauer. Die Produktionsoptimierung liegt jedoch auf Kurs, eine CAGR von 6,18 % zu verzeichnen, und wird zwischen 2026 und 2031 einen wachsenden Anteil an der Marktgröße für digitale Ölfeld-Dienstleistungen übernehmen. Multivariate Zuweisungsmotoren gleichen Echtzeit-Druckdaten mit physikbasierten Modellen ab, um Produktionsfluidströme zuzuweisen und unterleistende Zonen zu identifizieren. Digitale Zwillinge von Sammelnetzwerken führen die Gas-Lift-Optimierung alle paar Sekunden durch und liefern nachhaltige Produktionssteigerungen von 3 % im Vergleich zu Erdgas-Ausgangswerten mit einem Koeffizienten von 3,1 %. Geschlossene Regelkreise, die Reservoirsimulatoren und Oberflächen-Drossel-Einstellungen integrieren, passen Raten automatisch an und gleichen den Tagesbetrieb mit den Reservoirmanagement-Zielen ab.

Der Übergang zu produktionszentrierten Ausgaben spiegelt ein Plateau bei Greenfield-Bohrprogrammen und den Druck wider, die Renditen auf bestehenden Bohrlochbestand zu steigern. Autonomes Drosselmanagement mindert Slugging, während virtuelle Durchflussmesser es Asset-Teams ermöglichen, den Bedarf an physischen Bohrlochprüfungen zu reduzieren. Betreiber skalieren auch Digitale Zwillinge über Anlagen hinweg, um Pumpen, Separatoren und Energiesysteme zu koordinieren und damit Emissionen zu reduzieren und Ausfallzeiten zu minimieren. Infolgedessen richtet sich der Markt für digitale Ölfeld-Dienstleistungen an den Herausforderungen reifer Felder aus und nicht am Explorationsrisiko.

Nach Technologie: Cloud-Sicherheit beschleunigt Verbreitung

IoT-Sensoren und Edge-Geräte machten mit 29,55 % den größten Anteil des Umsatzes 2025 aus, doch Cloud- und Cybersicherheitssoftware soll mit einer CAGR von 8,12 % expandieren – dem schnellsten Tempo im Markt für digitale Ölfeld-Dienstleistungen. Microsoft Azure Stack, auf Offshore-Installationen eingesetzt, ermöglicht es Betreibern, Bohr- und Produktionsdaten auf der Bohrinsel zu verarbeiten und gleichzeitig kritische Teilmengen mit gehosteten Analyseumgebungen zu synchronisieren, sobald Bandbreite verfügbar ist. Die Edge-Cloud-Kombination adressiert Latenzgrenzen und entspricht Datenhaltungsvorschriften, indem sensible Datensätze lokal gespeichert werden und so Datensicherheit und Compliance gewährleistet werden.

Zero-Trust-Architekturen bilden das Fundament dieser Migrationen, da Bedrohungsakteure zunehmend industrielle Steuerungsschichten ins Visier nehmen. Anbieter bündeln nun Netzwerk-Mikrosegmentierung, Identitäts-Governance und Verschlüsselung in schlüsselfertigen Angeboten, die direkt mit Echtzeit-Historians verbunden sind. KI-gestützte Ereigniskorrelation verkürzt Erkennungs-zu-Reaktions-Zyklen von Stunden auf Minuten und schützt umsatzkritische Abläufe. Dieses Nexus aus skalierbarer Rechenleistung und eiserner Sicherheit lenkt Technologiebudgets in Richtung verwalteter Plattformen und verstärkt damit die softwaredefinierte Entwicklung des Marktes für digitale Ölfeld-Dienstleistungen.

Geografische Analyse

Die Führungsposition Nordamerikas leitet sich aus dem Umfang seiner unkonventionellen Ressourcen, der hohen Sensordichte und den regulatorischen Anreizen zur Methanüberwachung ab. Nabors' automatisierte Bohrinsel-Systeme verbesserten die Bohrfortschrittsraten um 30 % und reduzierten das Sliding-Sheet erheblich und setzten damit den Standard für die hochfrequente Datenerfassung. Kanada weitet die digitale Verbreitung auf Ölsande aus und nutzt hyperspektrale Analytik zur Überwachung von Tailings-Teichen und zur Einhaltung neuer Methanobergrenzen, während Mexiko KI-gesteuertes Geosteering in Tiefsee-Campos-Basin-Blöcken testet. Verbindliche Meldepflichten im Rahmen des Super-Emitter-Programms der EPA veranlassen Betreiber, eine kontinuierliche Methanüberwachung und Digitale Zwillinge einzuführen, die Lecks innerhalb von Minuten identifizieren.

Die Asien-Pazifik-Region entwickelt sich zum am schnellsten wachsenden Markt für digitale Ölfeld-Dienstleistungen. Chinas intelligente Bohrpiloten haben die Zykluszeiten für Richtungsbohrungen um zweistellige Prozentzahlen reduziert, unterstützt durch nationale Finanzierung für Supercomputing-Cluster. Indische Upstream-Unternehmen investieren in Cloud-gehostete Produktionsüberwachung, während Japans Majors ferngesteuerte Inspektionsroboter auf reifen Offshore-Assets erproben. Die Vereinigten Arabischen Emirate und Saudi-Arabien setzen private 5G-Netze ein, die Unterse-Bohrloch-Daten in Millisekunden an zentrale KI-Systeme übertragen und eine autonome Gas-Lift-Optimierung in großem Maßstab ermöglichen.

Europa setzt auf digitale Instrumente, um Dekarbonisierungsziele zu erreichen. Equinors Nordsee-Plattformen nutzen autonome Inspektionsroboter, die mit von Cognite entwickelten Datenfusions-Hubs verbunden sind, was zu einer Reduzierung der Offshore-Besatzungstage und der damit verbundenen Emissionen führt. Die Kohlenstoffabscheidungs-Überwachung stützt sich auf unterirdische Digitale Zwillinge, die die Plumigrierung verfolgen und die Bohrlochintegrität in Echtzeit sicherstellen. Südamerika nutzt den Technologietransfer aus Nordamerika, wobei Betreiber im argentinischen Neuquén-Becken Edge-Analytik einsetzen, um Sand- und Wasseranteil-Herausforderungen zu meistern. Der Nahe Osten und Afrika konzentrieren sich auf die Digitalisierung reifer Felder: ADNOCs RoboWell-Lösung reguliert den Gas-Lift autonom, um fünfstellige Barrel-Erträge aufrechtzuerhalten, während Nigeria Cloud-basierte Bohranalytik erprobt, um schwer zugängliche Delta-Reservoirs zu erschließen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für digitale Ölfeld-Dienstleistungen verschärft sich, da traditionelle Dienstleistungsriesen mit Automatisierungsspezialisten und Software-Pure-Plays konvergieren. SLBs Übernahme von ChampionX für 7,1 Milliarden USD im Jahr 2025 schuf das größte integrierte Produktionslösungsportfolio der Branche und soll innerhalb von drei Jahren Vorsteuer-Synergien von 400 Millionen USD generieren. Halliburton erweitert seine intelligente Frac-Suite durch geschlossene Komplettierungen, die die Energiezufuhr automatisch abstimmen; sein OCTIV Auto Frac-Produkt hat bereits Tausende autonomer Entscheidungen pro Stufe in Colorado-Pilotprojekten ausgeführt. Baker Hughes konzentriert sich auf Elektrifizierung und KI-durchdrungene Produktionssysteme und brachte Hummingbird-Elektrozementierung sowie SureCONTROL Plus-Intervallventile auf den Markt, die Emissionen und Ausfallzeiten reduzieren.

Industrieautomatisierungsanbieter wie Emerson, Honeywell und Siemens verteidigen ihre Marktpositionen durch die Integration fortschrittlicher Prozessregler mit Edge-KI-Paketen. Emersons Project Beyond verknüpft disparate Steuerungsschichten in einer einheitlichen softwaredefinierten Umgebung, die auf Zero-Trust-Sicherheit basiert, und zielt auf Brownfield-Upgrades ab, bei denen Legacy-Systeme die Analytik behindern. Datenplattformspezialisten Cognite, AVEVA und AspenTech konkurrieren mit offenen APIs, die es Produzenten ermöglichen, maßgeschneiderte Pipelines des maschinellen Lernens zu erstellen, ohne zugrunde liegende Datenmodelle neu zu architekturieren. Robotik-Start-ups bilden Allianzen mit etablierten Akteuren. Rockwell Automations Partnerschaft mit Taurob für ATEX-zertifizierte Inspektionsroboter zeigt, wie eine Nischenfähigkeit breitere Marktchancen erschließen kann. Insgesamt sind Anbieter, die tiefes Domänenwissen mit modernster KI kombinieren können, am besten positioniert, um von einem Markt zu profitieren, der sich in Richtung autonomer Abläufe und nutzungsbasierter Geschäftsmodelle verschiebt.

Marktführer in der Branche der digitalen Ölfeld-Dienstleistungen

Halliburton Company

Baker Hughes Company

Emerson Electric Co.

Weatherford International PLC

Schlumberger Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Chevron und Halliburton führten intelligentes hydraulisches Fracturing in Colorado unter Verwendung von ZEUS IQ und OCTIV Auto Frac durch und ermöglichten Echtzeit-Komplettierungs-Feedback und autonome Anpassungen.

- Mai 2025: Emerson lancierte Project Beyond, eine softwaredefinierte Betriebsplattform, die Steuerung, Daten, Cybersicherheit und KI integriert, um die industrielle Automatisierung zu modernisieren.

- April 2025: SLB und Shell vereinbarten die Globalisierung von Petrel-Workflows auf OSDU-konformen Standards und beschleunigten damit die Untergrundinterpretation in 30 Ländern.

- April 2025: Baker Hughes stellte Hummingbird vor, ein vollelektrisches Zementiersystem, SureCONTROL Plus-Intervallventile und ein vollelektrisches Subsea-Produktionssystem zur Reduzierung von Emissionen und Wartungskosten.

Berichtsumfang des globalen Marktes für digitale Ölfeld-Dienstleistungen

Der Bericht über den Markt für digitale Ölfeld-Dienstleistungen umfasst:

| Reservoiroptimierung |

| Produktionsoptimierung |

| Bohroptimierung |

| Sonstige Prozesse |

| IoT-Sensoren und Edge-Geräte |

| KI und maschinelles Lernen |

| Digitaler Zwilling |

| Big-Data- und erweiterte Analyseplattformen |

| Cloud und Cybersicherheit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Prozesstyp | Reservoiroptimierung | |

| Produktionsoptimierung | ||

| Bohroptimierung | ||

| Sonstige Prozesse | ||

| Nach Technologie | IoT-Sensoren und Edge-Geräte | |

| KI und maschinelles Lernen | ||

| Digitaler Zwilling | ||

| Big-Data- und erweiterte Analyseplattformen | ||

| Cloud und Cybersicherheit | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für digitale Ölfeld-Dienstleistungen bis 2031?

Der Markt wird voraussichtlich bis 2031 43,37 Milliarden USD erreichen, bei einer CAGR von 5,63 % über den Zeitraum 2026–2031.

Welches Prozesssegment wächst am schnellsten?

Die Produktionsoptimierung soll bis 2031 mit einer CAGR von 6,18 % die schnellste Entwicklung verzeichnen, was steigende Investitionen in die Maximierung der Asset-Performance widerspiegelt.

Warum ist die Asien-Pazifik-Region die am schnellsten wachsende Region?

Staatliche KI-Strategien, nationale Finanzierung für digitale Infrastruktur und groß angelegte Automatisierungsprogramme wie ADNOCs Initiative in Höhe von 920 Millionen USD beschleunigen die Verbreitung.

Wie beeinflussen Cybersicherheitsbedenken Kaufentscheidungen?

Betreiber fordern zunehmend Zero-Trust-Cloud-Plattformen und mikrosegmentierte OT-Netzwerke, was das Wachstum im Technologiesegment Cloud und Cybersicherheit vorantreibt.

Welche Auswirkungen wird die SLB-ChampionX-Transaktion auf die Wettbewerbsdynamik haben?

Die Fusion schafft das größte integrierte Produktionslösungsportfolio und soll jährliche Synergien von 400 Millionen USD generieren, was den Wettbewerb unter den großen Dienstleistern intensiviert.

Wie verbessert vorausschauende Wartung die Betriebszeit elektrischer Tauchpumpen?

Edge-KI-Modelle analysieren Schwingungs- und elektrische Signaturen, um Ausfälle bis zu 12 Tage im Voraus vorherzusagen, und ermöglichen so geplante Eingriffe, die aufgeschobene Produktion verhindern.

Seite zuletzt aktualisiert am: