Größe und Marktanteil des Japan-Markts für Online-Unterkunft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

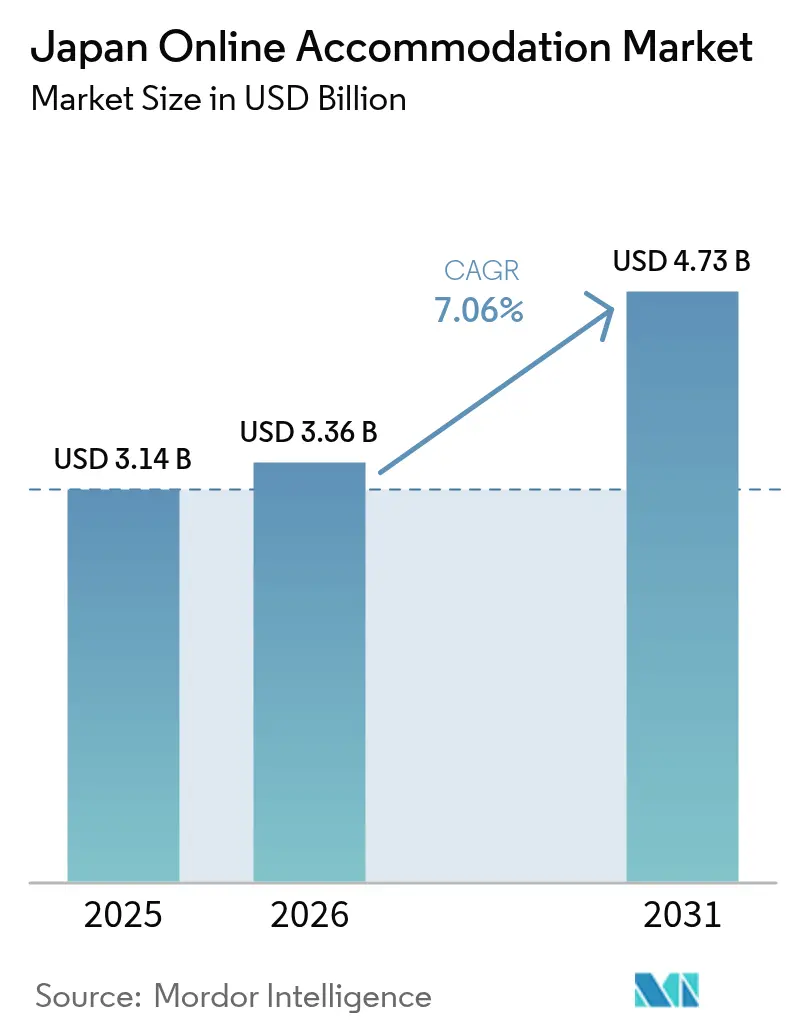

| Marktgröße im Basisjahr (2025) | 3.14 Milliarden US-Dollar |

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Markts für Online-Unterkunft von Mordor Intelligence

Die Marktgröße des japanischen Online-Unterkunftsmarkts wurde im Jahr 2025 auf USD 3,14 Milliarden geschätzt und soll von USD 3,36 Milliarden im Jahr 2026 auf USD 4,73 Milliarden bis 2031 wachsen, bei einem CAGR von 7,06 % während des Prognosezeitraums (2026–2031). Das Wachstum im Jahr 2026 wird durch die anhaltende Erholung des Einreiseverkehrs getragen, der 2025 42,7 Millionen internationale Besucher brachte, durch die fortgesetzte Kanalverlagerung hin zu mobilen Endgeräten sowie durch Plattforminnovationen, die Konversion und Monetarisierung über fragmentierte Bestände hinweg verbessern[1]Japan National Tourism Organization, "Ankunft von Besuchern & japanische Auslandsreisende," JNTO, jnto.go.jp. Wichtige Distributions- und Infrastrukturfaktoren verstärken diese Kanalausrichtung im Jahr 2026. Japans 5G-Bevölkerungsabdeckung erreichte bis Ende des Geschäftsjahres 2024 (März 2025) 98,4 %, während die von unabhängigen Messanbietern gemeldeten medianen Download-Geschwindigkeiten ein hochwertiges visuelles Merchandising aufrechterhalten, das die Buchungsreibung auf Mobiltelefonen reduziert [2]Ministerium für innere Angelegenheiten und Kommunikation, "5G-Bevölkerungsabdeckung und Telekommunikationsstatistiken," MIC, soumu.go.jp. Großveranstaltungen und saisonale Spitzenzeiten treiben die Auslastung in den großen Städten weiter in die Höhe, wobei Osaka während der sechsmonatigen Expo 2025 erhöhte Werte verzeichnete, was die Attraktivität algorithmischer Ertragsoptimierungstools unterstreicht, auf die kleinere Betreiber nun über gebündelte APIs zugreifen können. Regionale Streuungsmaßnahmen und gezielte Subventionen sind im Jahr 2026 in Kraft, um die Nachfrage von den drei größten Ballungsräumen zu verteilen, was die Wachstumsaussichten für Kyushu und Okinawa im Vergleich zur größeren, stabileren Basis von Kanto stärkt.

Wichtigste Erkenntnisse des Berichts

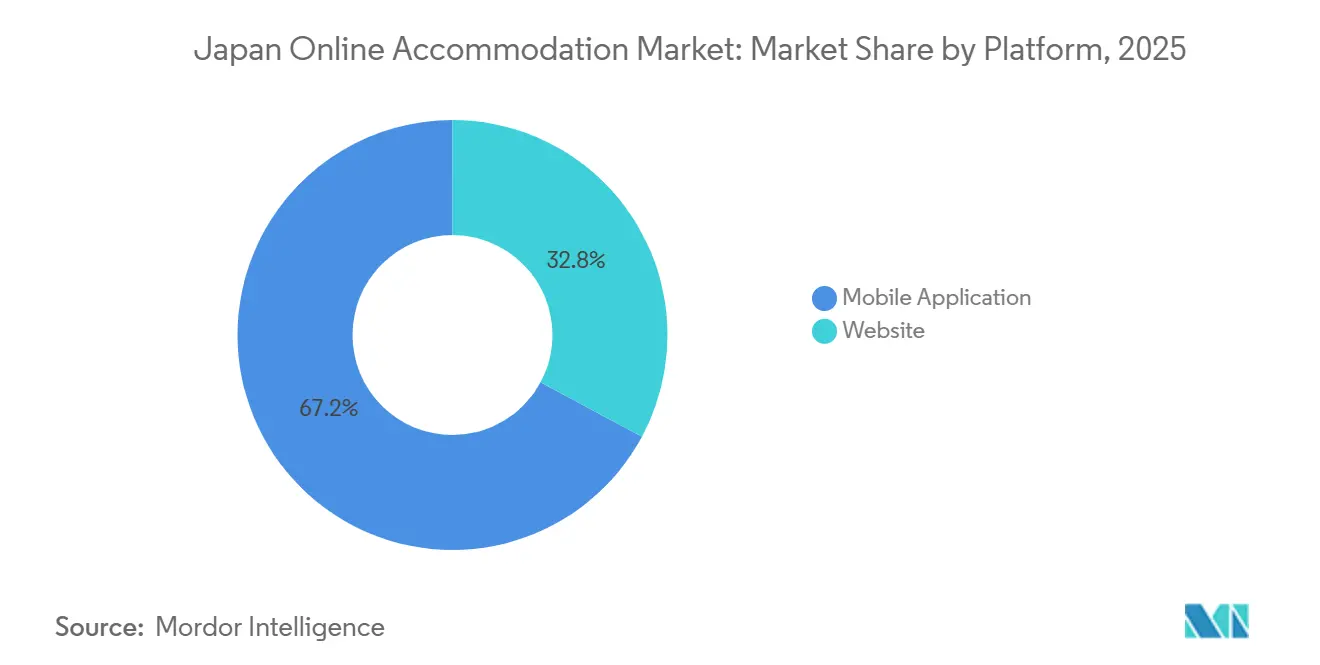

- Nach Plattform führten mobile Anwendungen mit einem Marktanteil von 67,16 % am japanischen Online-Unterkunftsmarkt im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 11,55 % wachsen.

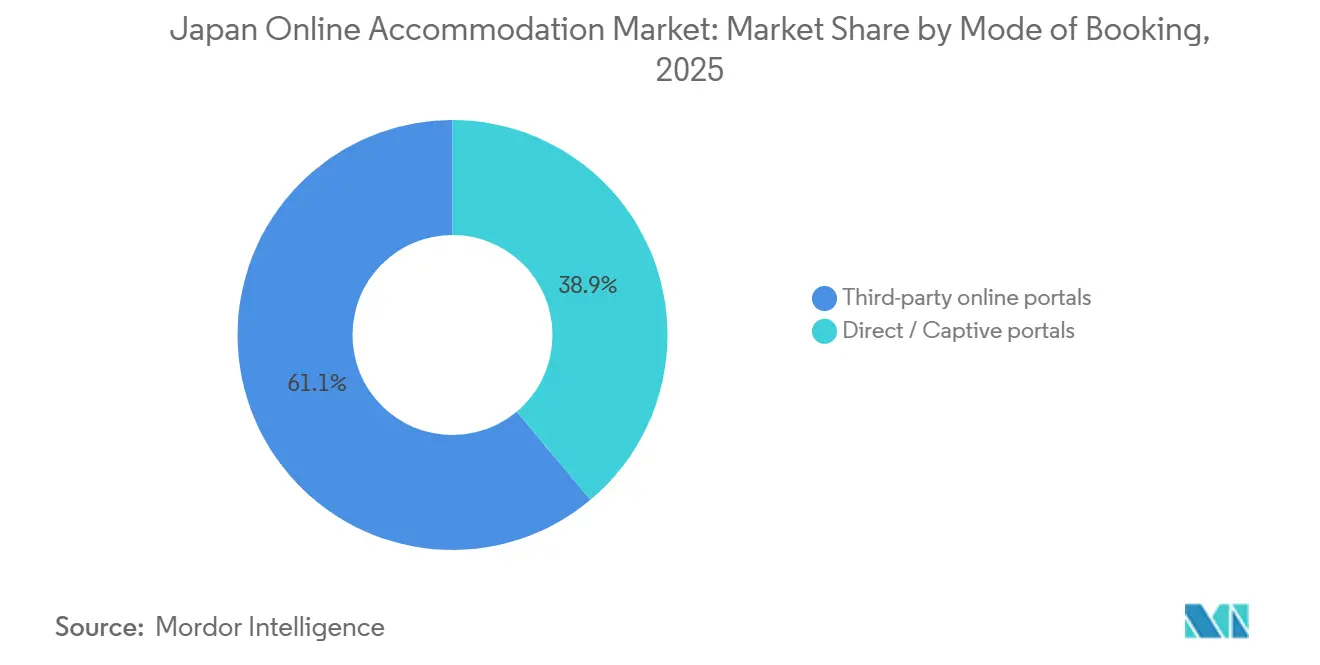

- Nach Buchungsmodus hielten Drittanbieter-Online-Portale im Jahr 2025 einen Anteil von 61,10 % am japanischen Online-Unterkunftsmarkt, während Ferienwohnungen über Drittanbieter-Portale mit einem prognostizierten CAGR von 13,72 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Unterkunftstyp entfielen auf Hotels und Resorts im Jahr 2025 46,75 % des Marktanteils am japanischen Online-Unterkunftsmarkt, während Ferienwohnungen bis 2031 voraussichtlich mit einem CAGR von 15,11 % wachsen werden.

- Nach Geografie entfiel auf Kanto im Jahr 2025 ein Anteil von 36,44 % am japanischen Online-Unterkunftsmarkt, und Kyushu & Okinawa werden als die am schnellsten wachsende Region mit einem CAGR von 9,23 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Japan-Markt für Online-Unterkunft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Reisesubventionen fördern das Wachstum des Inlandstourismus erheblich | +1.2% | National, mit Schwerpunkt in den Präfekturen Fukushima, Tohoku und Kyushu, die Reisegutscheine anbieten | Mittelfristig (2–4 Jahre) |

| 5G- Durchdringung treibt den Anstieg mobiler Reisebuchungen voran | +1.8% | National, städtische Zentren zeigen eine starke 5G-Verfügbarkeit, und ländliche Gebiete profitieren von einer Bevölkerungsabdeckung von 98,4 % | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Lockerung erweitert das Angebot auf dem Ferienwohnungsmarkt | +1.3% | National, zentralisierte Verifizierung ab April 2026 wirksam | Langfristig (≥ 4 Jahre) |

| Lokale OTAs führen KMU-fokussierte Geschäftsreisepakete ein | +0.7% | National, mit Schwerpunkt auf regionalen Knotenpunkten wie Nagoya, Sapporo und Fukuoka | Mittelfristig (2–4 Jahre) |

| KI-Preisstrategien zielen auf die Nachfrage der Osaka Expo 2025 ab | +1.1% | National, mit frühen Gewinnen in Osaka und Tokio, die sich auf regionale Veranstaltungen ausweiten | Kurzfristig (≤ 2 Jahre) |

| Ländliche Anreize verlängern Aufenthalte für digitale Nomaden | +0.9% | Regional, am stärksten in Nagasaki-Pilotprojekten, Tohoku-Revitalisierungszonen und Küstenpräfekturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reisesubventionen fördern das Wachstum des Inlandstourismus erheblich

Präfekturkampagnen im Jahr 2026 sind darauf ausgelegt, die Aufenthaltsdauer zu verlängern und Buchungen in weniger besuchte Gebiete zu verlagern, was eine gleichmäßigere Auslastung außerhalb der drei größten Ballungsräume unterstützt. Die Präfektur Fukushima bietet Reisenden Subventionen für mehrtägige Touren bis zum 28. Februar 2026 an, was gezielt auf ein längeres Aufenthaltsverhalten abzielt und regionale Geldflüsse für kleinere Betreiber stärkt [3]Fukushima-Präfektur Tourismus, "Fukushima-Reisesubventionen 2025–2026," Fukushima Travel Trade, fukushima-tourism.jp. Diese lokalisierten Anreize ergänzen regionale Verkehrs- und Onsen-Angebote, die Plattformen durch gezielte Landingpages und App-Benachrichtigungen bewerben können, um die Nachfrage von Spitzenzeiten zu verlagern. Der politische Schwerpunkt auf Streuung ergänzt nationale Maßnahmen gegen Übertourismus und ermöglicht Cross-Selling für inländische OTAs, die tiefere regionale Lieferantenbeziehungen pflegen. Mit der Ausweitung dieser Programme profitiert der japanische Online-Unterkunftsmarkt von einer breiteren geografischen Konversion und einer geringeren Abhängigkeit von städtischen Spitzenzeiten, die die Kapazitäten belasten.

Lokale OTAs führen KMU-fokussierte Geschäftsreisepakete ein

Eine Reisemanagementsplattform der nächsten Generation, die 2025 eingeführt wurde, richtet sich an kleine und mittlere Unternehmen mit integrierten Unterkunfts-, Transport- und Besprechungslösungen, die Beschaffung und Compliance vereinfachen. Rakuten Travel erweiterte Ende 2025 seine globale Unterkunftsabdeckung, sodass KMUs inländische und ausländische Hoteleinkäufe in einem einzigen Treueprogramm konsolidieren können, um Fragmentierung zu reduzieren. [4]Rakuten Group, "Rakuten Travel Service und globale Bestandserweiterung," Rakuten Travel, travel.rakuten.comFluggesellschaften und Transportpartner erweitern diese Pakete, indem sie Unterkunftsbestände in ihren Apps und Treueprogrammen zugänglich machen, um Zusatzeinnahmen zu generieren, ohne proprietäre Versorgungssysteme aufzubauen. Diese Initiativen erhöhen die durchschnittlichen Buchungswerte und verbessern die Häufigkeit von Wiederholungskäufen, was die Saisonalität für inländische Plattformen stabilisiert, die regionale Geschäftskorridore bedienen. Mit der Reifung dieser Anwendungsfälle erweitert das KMU-Segment die adressierbare Basis für den japanischen Online-Unterkunftsmarkt und stärkt die Plattformvorteile durch eingebettete Prämien- und Berichtstools.

KI-Preisstrategien zielen auf die Nachfrage der Osaka Expo 2025 ab

Dynamische Preisgestaltungstools sind nun über Cloud-APIs weitgehend zugänglich, die Preisaktualisierungen auf Basis von Nachfragesignalen wie Veranstaltungen und Wettbewerberbewegungen automatisieren und die Ertragserfassung in Spitzenzeiten verbessern. Eine Übernahme eines Hotel-Preisspezialisierungsunternehmens durch einen großen Technologieanbieter im Jahr 2025 beschleunigte den Einsatz von Ertragsalgorithmen auf Unternehmensebene in unabhängigen und mittelgroßen Betrieben. Fallstudien von Anbietern berichten von wesentlichen RevPAR-Verbesserungen, bei denen automatisierte Elastizitätsmodellierung statische Preislisten ersetzt, einschließlich Ergebnissen für japanische Betriebe, die einen führenden Preismanager verwenden. Hospitality-Chatbots und Buchungsmaschinen integrieren sich in diese Preissysteme, um Angebote zu personalisieren und Such-zu-Buchungs-Pfade sowohl für Hotels als auch für professionell verwaltete Ferienwohnungen zu verkürzen. Da sich Veranstaltungskalender ausweiten und die Saisonalität ausgeprägt bleibt, unterstützt KI-gesteuerte Preisgestaltung die Monetarisierung im japanischen Online-Unterkunftsmarkt, indem Preise an Echtzeit-Zahlungsbereitschaftssignale angepasst werden.

Ländliche Anreize verlängern Aufenthalte für digitale Nomaden

Japans Visumspolitik für digitale Nomaden ermöglicht es berechtigten Fernarbeitern aus ausgewählten Ländern, mehrere Monate zu bleiben, was eine Nachfrage nach möblierten Unterkünften mit zuverlässiger Konnektivität und Arbeitsbereichen schafft. Die Präfektur Nagasaki startete Ende 2025 ein Pilotprogramm zur Aufnahme digitaler Arbeitnehmer für längere Aufenthalte, was den lokalen Wunsch signalisiert, Wissensarbeiter anzuziehen, um dem Bevölkerungsrückgang entgegenzuwirken. Nationale Revitalisierungsinitiativen platzieren Fachkräfte für ein- bis dreijährige Einsätze in kleineren Gemeinden, was eine stetige Nachfrage nach Serviced Apartments und Langzeitaufenthaltsoptionen aufrechterhält. Budgetierte Maßnahmen gegen Übertourismus und regionale Streuungsmaßnahmen ergänzen diese Bemühungen, indem sie die Tourismusinfrastruktur und die Verfügbarkeit von Co-Working-Spaces in gezielten Präfekturen verbessern. Zusammen fügen diese Programme Langzeitaufenthalts-Segmente hinzu, die das Wachstum von Ferienwohnungen und Serviceleistungsoptionen im japanischen Online-Unterkunftsmarkt stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge Vorschriften zur Zonenplanung und Lizenzierung von Kurzzeitvermietungen | -1.0% | National, mit strengen Einschränkungen in Kyotos Wohngebieten und ausgewählten Tokioter Stadtbezirken | Langfristig (≥ 4 Jahre) |

| Geringe digitale Kompetenz in der alternden Bevölkerung | -0.6% | National, am ausgeprägtesten in ländlichen Präfekturen mit älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Gewinnmargen durch Super-Apps beeinträchtigt | -0.8% | National, am stärksten in städtischen Pendlergürteln mit tiefer Zahlungs-Wallet-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Hotelkapazitätsengpässe bei Großveranstaltungen | -0.7% | Kanto und Kansai, mit veranstaltungsgetriebenen Spitzen und hoher Grundauslastung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur Zonenplanung und Lizenzierung von Kurzzeitvermietungen

Japans Privatunterkunftsregime kombiniert eine nationale Grundlage mit kommunalen Auflagen, und Kulturerbe-Bezirke in Kyoto setzen besonders strenge Wohngebietsbeschränkungen durch, um den Charakter der Nachbarschaft zu erhalten. Lokale Obergrenzen und Kalendereinschränkungen schaffen ein ungleichmäßiges Angebot und verlagern Buchungen in der Hochsaison, wenn die Unterkunftsnachfrage konzentriert ist, hin zu lizenzierten Hotels und Ryokans. Ein nationales System zur Echtzeit-Verifizierung verbessert nun die allgemeine Compliance-Hygiene, aber die Gemeinden behalten die Befugnis, strengere Regeln einzuführen, wenn Wohnungs- oder Lebensqualitätsbedenken eskalieren. Diese mehrschichtige Durchsetzung erhöht die betriebliche Komplexität und die Kosten für kleinere Gastgeber, während sie das Feld zugunsten professioneller Manager neigt, die lokale Compliance-Anforderungen navigieren können. Diese Einschränkungen mäßigen die Geschwindigkeit, mit der Ferienwohnungen in Kernbezirken skalieren können, und prägen, wie Plattformen Angebote im japanischen Online-Unterkunftsmarkt kuratieren.

Hotelkapazitätsengpässe bei Großveranstaltungen

Während stadtweiter Veranstaltungen steigen Auslastung und Preise schnell, und Betreiber führen häufig Mindestaufenthaltspolitiken ein, die die Optionen für Budgetreisende und KMU-Geschäftsreisen einschränken. Osaka hielt während der sechsmonatigen Expo-Periode, die Mitte Oktober 2025 endete, eine erhöhte Auslastung und einen starken RevPAR aufrecht, was zeigt, wie Großveranstaltungen die Verfügbarkeit einschränken. Tokios hohe Grundnachfrage aus Geschäfts- und Freizeitreisen mit Blick auf 2026 deutet auf wiederkehrende enge Zeitfenster rund um Festivals und Sportveranstaltungen in der Hauptstadt hin. Da Bauzeiten in Jahren gemessen werden, hinkt neue Kapazität den Veranstaltungskalendern hinterher, was intermittierende Knappheit aufrechterhält und einige Reisende zu alternativen Formaten drängt, die nicht immer Geschäftsstandards erfüllen. Diese Engpässe treiben Überlaufeffekte über Regionen und Kanäle hinweg und beeinflussen Preisfindungs- und Konversionsmuster im japanischen Online-Unterkunftsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Apps dominieren, da 5G Echtzeit-Entdeckung ermöglicht

Mobile Anwendungen machten 2025 nach Plattform 67,16 % der Buchungen aus und werden voraussichtlich bis 2031 ein Wachstum von 11,55 % verzeichnen, was das Gesamttempo übertrifft, da Nutzer App-first-Shopping- und Checkout-Abläufe übernehmen. Der japanische Online-Unterkunftsmarkt profitiert von einer breiten 5G-Abdeckung, die Latenz reduziert und reichhaltige Medien unterstützt, was mobile Endgeräte sowohl in städtischen als auch in regionalen Umgebungen zur Standardschnittstelle macht. Mediane Netzwerkgeschwindigkeiten unterstützen hochauflösende Bilder und virtuelle Touren und schließen die Erfahrungslücke, die früher persönliche Agenten und Desktop-Vergleiche begünstigte. App-exklusive Aktionen und Wallet-verknüpfte Veranstaltungen im Yahoo! Travel-Ökosystem erhöhen die Wiederholungsnutzung, stärken App-Engagement-Schleifen und verringern die Rolle des Desktops in vielen Buchungsreisen. Da sich diese Kräfte verstärken, wird die Führungsposition von Mobilgeräten zu einem dauerhaften Merkmal des japanischen Online-Unterkunftsmarkts, wobei Entdeckung, Loyalität und Zahlungen in einem einzigen Bildschirm integriert sind.

Website-basierte Buchungen bleiben für Mehrraum-Gruppen und richtlinienintensive Unternehmensreiserouten relevant, wo größere Bildschirme und Nebeneinandervergleiche das Vertrauen vor dem Kauf erhöhen. KI-gestützte Suche auf inländischen Reiseplattformen verbessert die Ergebnisrelevanz sowohl in der App als auch im Web, und diese Funktionen werden oft zuerst auf Mobilgeräten eingeführt, bevor sie für den Desktop angepasst werden. Betriebsseitige Systeme integrieren nun auch Chat- und dynamische Paketierungstools, die komplexere Arbeitsabläufe rationalisieren und Desktop-Platz bei komplexen Verhandlungen freisetzen. Der japanische Online-Unterkunftsmarkt behält daher ein pragmatisches Zwei-Kanal-Gleichgewicht bei, da Plattformen Produkt-Roadmaps und Werbekalender geräteübergreifend ausrichten. Da die 5G-Abdeckung noch zunimmt und App-Funktionen sich häufen, verschiebt sich das Gleichgewicht weiter in Richtung Mobilgeräte, während der Desktop für spezifische Planungsszenarien entscheidend bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungsmodus: Drittanbieter-Portale halten die Mehrheit, da Ferienwohnungen über Plattformen stark zunehmen

Drittanbieter-Online-Portale machten 2025 61,10 % des Buchungsmix aus, was die Stärke aggregierter Vergleiche, Bewertungen und Treueanreize am Point of Sale widerspiegelt. Innerhalb dieses Mix sind Ferienwohnungen über Drittanbieter-Plattformen die am schnellsten wachsende Unterkategorie mit einer Wachstumsrate von 13,72 % bis 2031, unterstützt durch verbesserte Compliance-Verifizierung und die Professionalisierung des Angebots. Direkt- und Captive-Portale bleiben für markentreue Gäste und ausgehandelte Unternehmensverträge wertvoll, aber Drittanbieter-Entdeckungsmaschinen erfassen weiterhin kaufbereite Käufer, die Hotels und Ferienwohnungen vergleichen. Partnerschaften zwischen globalen Hotelketten und inländischen Aggregatoren erweitern die Reichweite zu jüngeren, mobil-orientierten Reisenden und verdeutlichen, wie Distributionspragmatismus markenspezifische Strategien ergänzt. Infolgedessen behält der japanische Online-Unterkunftsmarkt eine ausgewogene Modusaufteilung bei, die Drittanbieter-Portale für Breite bevorzugt, während direkte Kanäle für Loyalitäts- und Unternehmensanwendungsfälle erhalten bleiben.

Transportverknüpfte Ökosysteme vertiefen die Bedeutung von Drittanbieter-Beständen, indem Hotels und Ferienwohnungen in Fluggesellschafts- und Bahn-Apps eingebettet werden, wo Nutzer bereits Reisen planen und bezahlen. Plattformausblicke führender Aggregatoren zeigen auch ein schnelleres Wachstum in sekundären Reisezielen, was die algorithmische Entdeckung von Long-Tail-Unterkünften unterstützt, die Direktportale nur schwer bewerben können. Fluggesellschaftspartnerschaften, die auf API-Verbindungen zu Hotelplattformen basieren, ermöglichen es Fluggesellschaften, Zusatzeinnahmen zu steigern, ohne komplexe Lieferantensysteme aufzubauen, während Punkte- und Wallet-Vorteile beim Checkout erhalten bleiben. Mit der Skalierung dieser Integrationen bauen Drittanbieter-Portale Verteidigungsfähigkeit durch Netzwerkeffekte und Loyalitätsinteroperabilität über Transport und Unterkunft hinweg auf. Diese Dynamiken halten Drittanbieter-Plattformen zentral für die Konversion im japanischen Online-Unterkunftsmarkt, auch wenn direkte Kanäle die Nutzererfahrung für bestehende Kunden verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftstyp: Hotels dominieren, aber Ferienwohnungen verzeichnen das höchste Wachstum

Hotels und Resorts machten 2025 46,75 % aus, getragen von der Geschäftsnachfrage in Tokio und Osaka sowie von internationalen Reisenden, die standardisierte Dienstleistungen mit Treueprogrammvorteilen suchen. Ferienwohnungen werden bis 2031 voraussichtlich mit 15,11 % wachsen, da Familien und Langzeitgäste Mehrschlafzimmer-Layouts und Küchen zu wettbewerbsfähigen Preisen suchen. Das nationale Verifizierungssystem für Privatunterkunftsangebote erhöht das Vertrauen in die Qualität und Compliance von Ferienwohnungen, was für institutionelle Beteiligung und das Wachstum professionellen Managements notwendig ist. Plattformgestütztes Co-Hosting und Outsourcing von Betriebsabläufen senken die Einstiegshürden für neues Angebot und verbessern die Reaktionsfähigkeit auf saisonale und veranstaltungsgetriebene Nachfrageverschiebungen in regionalen Märkten. Diese Entwicklungen stärken Alternativen, ohne die Kernrolle zu verdrängen, die Hotels im Premium-Freizeit-, Tagungs- und Geschäftsreisebereich im japanischen Online-Unterkunftsmarkt spielen.

Institutionelle Partnerschaften, die zweckgebaute Flexible-Stay-Apartments hinzufügen, erweitern professionell verwaltete Bestände und reduzieren die Abhängigkeit von fragmentiertem Peer-to-Peer-Angebot. Ertragsoptimierungsfähigkeiten entwickeln sich weiter über Hotels und Ferienwohnungen hinaus, da Anbieter dynamische Preisgestaltung und Wettbewerbsüberwachung in Unterkunftssysteme integrieren, die für unabhängige Betreiber zugänglich sind. Fallstudien zeigen wesentliche RevPAR-Steigerungen für Betriebe, die algorithmische Preisgestaltungstools einsetzen, und helfen kleineren Betreibern, beim Ertrag mit Ketten zu konkurrieren. Da Inhaltsqualität, Preisgestaltungssophistikation und Compliance konvergieren, können Reisende Formate leichter vergleichen und nach Reisezweck und Gruppengrößen auswählen, was die allgemeine Matching-Effizienz verbessert. Diese Matching-Unterstützung über Formate hinweg im japanischen Online-Unterkunftsmarkt, da jedes Segment unterschiedliche, dauerhafte Anwendungsfälle bedient.

Geografische Analyse

Kanto ist die größte Region mit einem Anteil von 36,44 % im Jahr 2025, getragen durch Tokios Rolle als kommerzielles und staatliches Zentrum des Landes sowie durch die internationalen Gateways der Region, die einen hohen Anteil der eingehenden Ströme erfassen. Japans Einreiseankunftszahlen erreichten im Dezember 2025 ein monatliches Rekordniveau, und Kantos Konnektivität kanalisierte einen erheblichen Teil dieser Aufenthalte in mobile Buchungsreisen. Die nationale Politik im Jahr 2026 konzentriert sich auf die Streuung des Tourismus und Investitionen in regionale Kapazitäten, was den Spitzendruck in zentralen Stadtbezirken mäßigt und gleichzeitig Reisen in umliegende Präfekturen fördert. Dichte Schienennetzwerke und starke 5G-Leistung unterstützen Last-Minute-Buchungen und die Entdeckung von Mikro-Stadtvierteln an Wochentagen und in der Nebensaison. Diese Merkmale halten Kanto im japanischen Online-Unterkunftsmarkt zentral, auch wenn einige periphere Regionen von einer kleineren Basis aus schneller wachsen.

Kansai belegt den zweiten Platz nach Größe und zeigte während der sechsmonatigen Expo-Periode, die Mitte Oktober 2025 endete, eine starke Auslastung, was die veranstaltungsgetriebene Nachfragekonzentration bestätigt. Erhöhter RevPAR und begrenzte Spielräume bei Großveranstaltungen unterstreichen die Bedeutung algorithmischer Preisgestaltung und diversifizierter Distribution für lokale Betreiber. Kyotos Wohngebietsbeschränkungen für Privatunterkünfte lenken die Nachfrage in der Hochsaison und bei Sonderveranstaltungen weiter in lizenzierte Hotels und Ryokans. Mit dem Fortschreiten des Jahres 2026 konzentrieren sich Betreiber auf Personal- und Ertragsstrategien, um Spitzen zu managen und gleichzeitig Prioritäten des Kulturerbeschutzes zu berücksichtigen, die Angebotspipelines prägen. Diese Bedingungen stärken die Prämie für Compliance, Technologieübernahme und Loyalitätsintegration im japanischen Online-Unterkunftsmarkt innerhalb von Kansai.

Hokkaido und Tohoku profitieren von Wintersport, naturgeführtem Reisen und Revitalisierungsprogrammen, die Fachkräfte für längere Zeiträume in kleinere Gemeinden platzieren. Kyushu und Okinawa werden voraussichtlich die am schnellsten wachsende Region mit 9,23 % bis 2031 sein, da Wellness- und Strandreisen zunehmen und die Nähe zu wichtigen Quellmärkten Wiederholungsbesuche unterstützt. Internationale Ankünfte aus benachbarten Ländern bevorzugten 2025 Kyushu-Gateways, was den Fall für gezielte Aktionen und sofortige Bestätigung in lokalen Beständen stärkt. Die nationale Verifizierung für Privatunterkünfte erhöht die Rentabilität des Ferienwohnungsangebots in Küstenpräfekturen, wo Familienurlauber Mehrschlafzimmer-Optionen suchen, die in dichten städtischen Kernen nicht in großem Maßstab verfügbar sind. Diese Faktoren zusammen verbreitern die regionale Beteiligung am japanischen Online-Unterkunftsmarkt und unterstützen ein ausgewogeneres nationales Wachstumsprofil.

Wettbewerbslandschaft

Der japanische Online-Unterkunftsmarkt im Jahr 2026 bleibt mäßig konzentriert, wobei inländische Plattformen ihren Anteil durch Loyalitätsökosysteme, tiefe regionale Bestände und schnelle Produktiterationen verteidigen. Rakuten Travel erweiterte Ende 2025 den globalen Bestand, um die One-Stop-Convenience für Auslands- und Einreisereisende innerhalb einer einzigen Punkteplattform zu verbessern. Super-App-Distribution mit integrierten Wallets wie PayPay komprimiert Checkout-Schritte und erhöht die Häufigkeit von Werbeaktionen, die Engagement und Wiederholungsverhalten fördern. Ertragsoptimierungsanbieter und Unternehmenstechnologiefirmen haben dynamische Preisgestaltungs- und Merchandising-Tools für unabhängige Betreiber zugänglicher gemacht und die Leistungslücken mit Ketten verringert. Diese Dynamiken erhöhen die Bedeutung von Loyalitäts-, Zahlungs- und Preisgestaltungsfähigkeiten als primäre Hebel zur Marktanteilsverteidigung im japanischen Online-Unterkunftsmarkt.

Strategische Schritte seit 2025 haben sich auf Konsolidierung und Ökosystemaufbau konzentriert, mit Schwerpunkt auf Preisgestaltung, Angebotsprofessionalisierung und operativer Integration. Eine Übernahme im Jahr 2025 fügte einem größeren Technologieportfolio einen KI-Preisgestaltungsspezialisten hinzu, was den Einsatz automatisierter Ertragssysteme über Unterkunftstypen hinweg beschleunigt. Eine Partnerschaft im Jahr 2025 zwischen einer führenden Plattform und einem großen Entwickler wird ab 2026 zweckgebaute Flexible-Stay-Apartments hinzufügen und professionell verwaltetes Ferienwohnungsangebot erweitern. Rakuten integrierte Anfang 2026 seinen Markenunterkunftsbetrieb in das Mutterunternehmen, um Ressourcen zu rationalisieren und die Funktionsentwicklung im gesamten Reise-Stack zu beschleunigen. Diese Schritte komprimieren Innovationszyklen und belohnen Plattformen, die Entdeckung, Preisgestaltung, Zahlungen und Loyalität im japanischen Online-Unterkunftsmarkt integrieren können.

Fluggesellschaften und Reiseintegratoren spielen nun größere Rollen als Distributions- und Loyalitätspartner für Unterkunftsplattformen durch API-gesteuerte Bestände und In-App-Pakete. Aggregatoren heben die steigende Nachfrage in sekundären Reisezielen hervor, was die algorithmische Entdeckung von Long-Tail-Unterkünften jenseits der Top-Ballungsräume unterstützt. Super-App-Integrationen, die Bahnreservierungen mit Unterkunft verbinden, reduzieren die Reibung bei Mehrstädtereisen und erhöhen Cross-Selling-Möglichkeiten in regionalen Hotels und Ferienwohnungen. Mit der Reifung dieser Ökosysteme werden Plattformgröße und eingebettete Zahlungsinfrastrukturen bestimmen, welche Akteure im japanischen Online-Unterkunftsmarkt Marktanteile aufbauen. Der Wettbewerbsfokus im Jahr 2026 liegt auf der Vertiefung des Loyalitätswerts, der Erweiterung des konformen Angebots und dem Einsatz von KI-gesteuertem Merchandising zur Margenerhaltung in einem preissensiblen Umfeld.

Marktführer der Japan-Branche für Online-Unterkunft

Rakuten Travel

Booking.com

Expedia Group Inc.

Agoda Company Pte. Ltd.

Jalan (Recruit Co.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Rakuten Travel erweiterte den weltweiten Hotelbuchungsbestand auf über 400.000 internationale Unterkünfte, sodass japanische Reisende bei Auslandsreisen Rakuten-Punkte sammeln können, während einreisenden Besuchern eine nahtlose Buchung innerhalb eines Ökosystems angeboten wird, das Gastronomie-, Transport- und Unterhaltungsdienstleistungen umfasst.

- September 2025: Rakuten Travel startete einen KI-Hotelsuch-Agenten, der maßgeschneiderte Empfehlungen basierend auf dem Surfverlauf des Nutzers, der Loyalitätsstufe und den angegebenen Präferenzen liefert, natürliche Sprachverarbeitung nutzt, um Sprachanfragen zu akzeptieren, und personalisierte Ergebnisse liefert, die die Konversionsraten erhöhen, indem Unterkünfte angezeigt werden, die dem individuellen Reisestil entsprechen.

- August 2025: Airbnb, Inc. gab eine Partnerschaft mit Daiwa House Industry bekannt, um „Sumu powered by Airbnb Partners”-Apartments zu entwickeln, die im Herbst 2026 eröffnen werden. Dies markiert den Einstieg von institutionellem Kapital in zweckgebaute Kurzzeitvermietungsbestände, die von Anfang an für flexible Buchungen statt für traditionelle Langzeitmietverträge konzipiert wurden, und adressiert Angebotsengpässe, die fragmentiertes Peer-to-Peer-Hosting nicht im großen Maßstab lösen kann.

- Februar 2025: ANA X Inc. kooperierte mit Fujitsu und Toshiba Data Corporation für ein CO2-Reduktionspilotprojekt, das die ANA Pocket-App nutzt, um Mobilitätsmuster der Nutzer zu verfolgen und kohlenstoffarme Transportentscheidungen zu incentivieren, was ESG-Mandaten entspricht und ANAs Reisedienstleistungen als umweltverantwortliche Optionen für Unternehmenseinkaufsabteilungen differenziert, die mit Nachhaltigkeitsberichterstattungsanforderungen konfrontiert sind.

Berichtsumfang des Japan-Markts für Online-Unterkunft

Online-Unterkunft bezieht sich auf Unterkünfte, die von Reisenden online für einen Aufenthalt gebucht werden. Reisende können aus verschiedenen verfügbaren Unterkünften wie Hotels, Hostels, Resorts, Ferienwohnungen usw. wählen. Unterkünfte können über verschiedene Quellen gebucht werden, darunter Online-Reisebüros, Hotel-Websites, Buchungen über Agenten und Direktbuchungen.

Der Bericht zum japanischen Online-Unterkunftsmarkt ist segmentiert nach Plattform (mobile Anwendung, Website), Buchungsmodus (Drittanbieter-Online-Portale, Direkt-/Captive-Portale), Unterkunftstyp (Hotels & Resorts, Ferienwohnungen, Hostels & Budgetunterkünfte, alternative Unterkünfte) und Geografie (Kanto, Kansai, Chubu, Hokkaido & Tohoku, Chugoku & Shikoku, Kyushu & Okinawa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Anwendung |

| Website |

| Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale |

| Hotels & Resorts |

| Ferienwohnungen |

| Hostels & Budgetunterkünfte |

| Alternative Unterkünfte (Glamping, Bauernhofaufenthalte) |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido & Tohoku |

| Chugoku & Shikoku |

| Kyushu & Okinawa |

| Nach Plattform | Mobile Anwendung |

| Website | |

| Nach Buchungsmodus | Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale | |

| Nach Unterkunftstyp | Hotels & Resorts |

| Ferienwohnungen | |

| Hostels & Budgetunterkünfte | |

| Alternative Unterkünfte (Glamping, Bauernhofaufenthalte) | |

| Nach Geografie | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido & Tohoku | |

| Chugoku & Shikoku | |

| Kyushu & Okinawa |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den japanischen Online-Unterkunftsmarkt bis 2031?

Die Marktgröße des japanischen Online-Unterkunftsmarkts beträgt im Jahr 2026 USD 3,36 Milliarden und wird bis 2031 voraussichtlich USD 4,73 Milliarden bei einem CAGR von 7,06 % erreichen, unterstützt durch Mobile-First-Übernahme, Erholung des Einreiseverkehrs und Plattforminnovation.

Welche Buchungsplattform führt im japanischen Unterkunftsökosystem?

Mobile Anwendungen führen mit 67,16 % im Jahr 2025 und werden voraussichtlich bis 2031 mit 11,55 % wachsen, da 5G-Abdeckung und Wallet-verknüpfte Aktionen eine hohe Konversion in Apps aufrechterhalten.

Wie wirken sich Vorschriften auf Ferienwohnungen in Japan aus?

Ein nationales Verifizierungssystem, das ab dem 1. April 2026 wirksam ist, gleicht Plattformangebote mit offiziellen Registrierungen ab und unterstützt eine konsistentere Durchsetzung neben kommunalen Auflagen wie Kyotos Wohngebietsbeschränkungen.

Welche Regionen werden bis 2031 am schnellsten wachsen?

Kyushu und Okinawa haben mit 9,23 % bis 2031 die schnellste Wachstumsprognose, während Kanto aufgrund von Tokios Konnektivität und Nachfragetiefe die größte Basis bleibt.

Welche Technologien verbessern die Preisgestaltungsleistung für Unterkünfte?

Dynamische Preisgestaltungs- und Ertragsoptimierungstools, die über Cloud-APIs und Unterkunftsintegrationen bereitgestellt werden, steigern den RevPAR für Anwender, unterstützt durch Übernahmen und Anbieterbereitstellungen, die den Zugang für unabhängige Betreiber skalieren.

Wie beeinflussen Super-Apps den Wettbewerb?

Integrationen wie Yahoo! Travel mit PayPay rationalisieren den Checkout und konsolidieren die Entdeckung in wenigen hochfrequenten Apps, komprimieren Margen und erhöhen die Bedeutung von Loyalität und Wallet-Interoperabilität.

Seite zuletzt aktualisiert am: