Größe und Marktanteil des ASEAN-Marktes für Online-Unterkunftsbuchungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

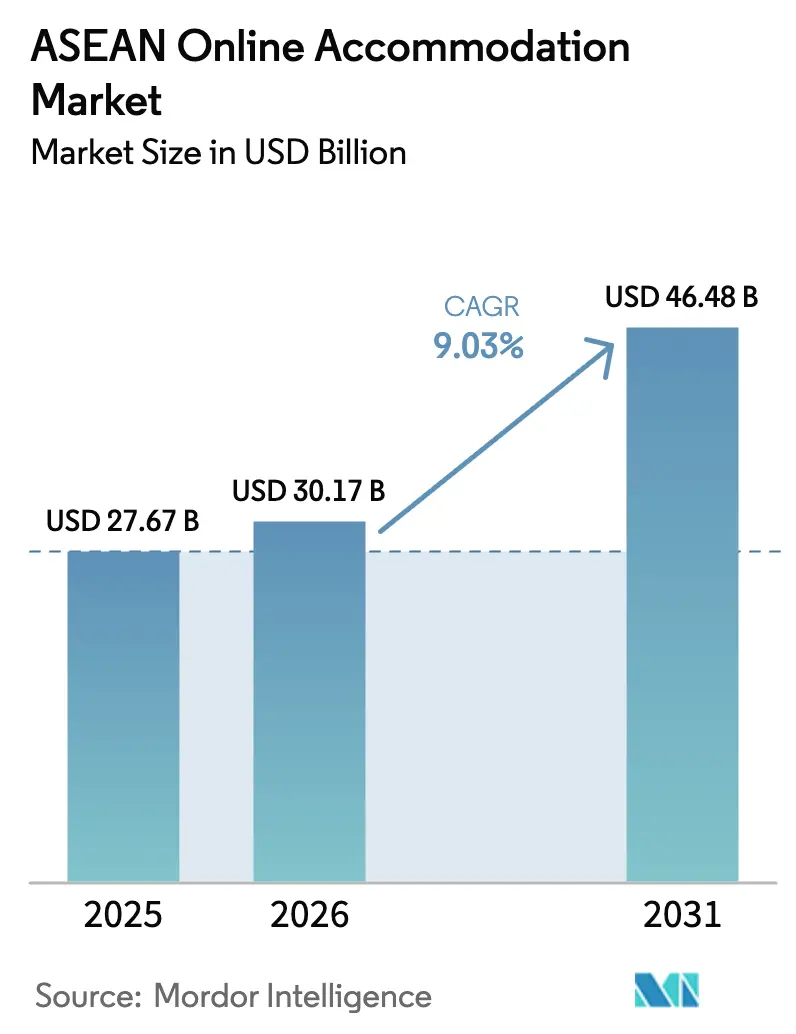

| Marktgröße im Basisjahr (2025) | 27.67 Milliarden US-Dollar |

| Marktgröße (2026) | 30.17 Milliarden US-Dollar |

| Marktgröße (2031) | 46.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Marktes für Online-Unterkunftsbuchungen von Mordor Intelligence

Die Größe des ASEAN-Marktes für Online-Unterkunftsbuchungen wird voraussichtlich von 27,67 Milliarden USD im Jahr 2025 auf 30,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 9,03 % über den Zeitraum 2026–2031 einen Wert von 46,48 Milliarden USD erreichen.

Die zunehmende Verbreitung von Smartphones, die in den großen Mitgliedsvolkswirtschaften bereits 80 % übersteigt, nahtlose QR-basierte grenzüberschreitende Zahlungen sowie eine rasche Erholung der internationalen Ankünfte treiben das Volumen digitaler Buchungen weiter voran. Der Nachfrageschub wird durch die Streckenerweiterungen von Billigfluggesellschaften (Low-Cost-Carrier, LCC) verstärkt, die die durchschnittlichen Flugpreise innerhalb von ASEAN erheblich senken und Sekundärziele für Freizeitreisende besser erreichbar machen. Staatliche Visa-Freiheitsprogramme – insbesondere Thailands 60-Tage-Aufenthaltsregelung für 93 Länder – ergänzen den post-pandemischen „Revenge Travel”-Boom, während neue Regelungen für digitale Nomaden-Visa auf den Philippinen und in Thailand ein lukratives Workcation-Segment fördern. Die Wettbewerbsintensität innerhalb des Online-Reisebüro-Marktes (OTA-Markt) bleibt erheblich. Die führenden OTAs dominieren einen beachtlichen Anteil der Buchungen und setzen im ersten Quartal 2024 erhebliche Ressourcen für Marketingmaßnahmen ein. Trotz des wettbewerbsintensiven Umfelds verbessert die Teilnahme an OTA-Plattformen die durchschnittliche Kapitalrendite von Hotels, indem sie zusätzliche Reichweite bietet, was zu einer verbesserten finanziellen Performance beiträgt.

Wichtigste Erkenntnisse des Berichts

- Mobile Anwendungen werden voraussichtlich das Plattformsegment dominieren und im Jahr 2025 einen erheblichen Marktanteil von 55,63 % am ASEAN-Markt für Online-Unterkunftsbuchungen ausmachen. Darüber hinaus wird erwartet, dass dieses Teilsegment im Prognosezeitraum von 2026 bis 2031 mit einer starken CAGR von 14,63 % wächst.

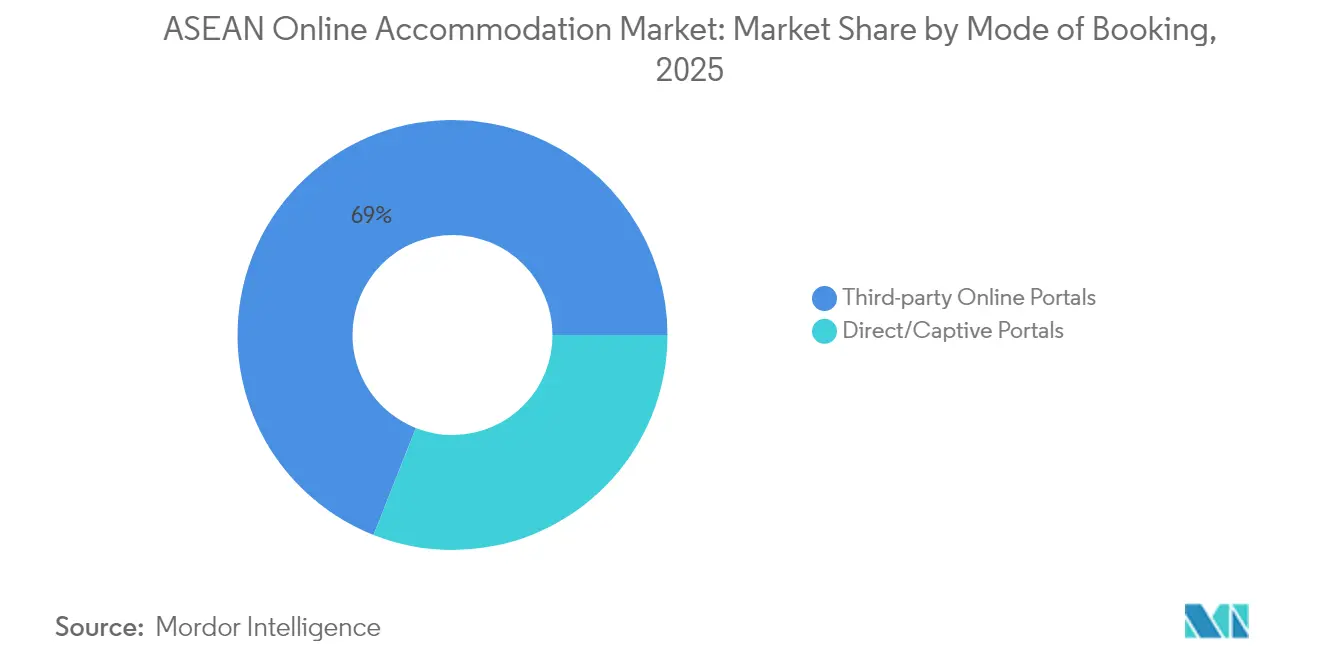

- Drittanbieter-Online-Portale werden voraussichtlich die Kategorie der Buchungsarten anführen und im Jahr 2025 einen bedeutenden Anteil von 69,02 % am ASEAN-Markt für Online-Unterkunftsbuchungen auf sich vereinen. Gleichzeitig wird prognostiziert, dass Direkt- bzw. Captive-Portale im ASEAN-Markt für Online-Unterkunftsbuchungen die höchste Wachstumsrate aufweisen werden, mit einer CAGR von 15,51 % über denselben Prognosezeitraum.

- Im Segment der Unterkunftsarten werden Hotels und Resorts voraussichtlich den größten Anteil von 50,61 % am ASEAN-Markt für Online-Unterkunftsbuchungen im Jahr 2025 halten. Allerdings werden alternative Unterkunftsformen im ASEAN-Markt für Online-Unterkunftsbuchungen als das am schnellsten wachsende Teilsegment identifiziert, mit einer bemerkenswerten prognostizierten CAGR von 18,32 % für den Zeitraum 2026–2031.

- Aus geografischer Perspektive wird erwartet, dass Vietnam im Jahr 2025 mit einem Marktanteil von 25,12 % am ASEAN-Markt für Online-Unterkunftsbuchungen eine führende Position einnimmt. Thailand hingegen wird im ASEAN-Markt für Online-Unterkunftsbuchungen voraussichtlich ein beschleunigtes Wachstum verzeichnen, mit einer CAGR von 12,78 % während des Prognosezeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ASEAN-Markt für Online-Unterkunftsbuchungen

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion der Billigfluggesellschaften | +2.1% | ASEAN-Streckenkorridore | Mittelfristig (2–4 Jahre) |

| Interoperabilität grenzüberschreitender QR-Zahlungen | +1.8% | TH, MY, ID, VN, SG | Kurzfristig (≤2 Jahre) |

| Post-pandemischer „Revenge Travel”-Boom | +2.3% | ASEAN-weit | Kurzfristig (≤2 Jahre) |

| Visa-Freiheitsprogramme | +1.9% | TH, MY, PH | Mittelfristig (2–4 Jahre) |

| Richtlinien für Remote-Arbeit und „Workcation” | +1.2% | PH, TH, ID | Langfristig (≥4 Jahre) |

| Cross-Selling im Super-App-Ökosystem | +1.4% | SG, ID, MY | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Billigfluggesellschaften fördert innerstädtische ASEAN-Freizeitreisen

Billigfluggesellschaften, darunter AirAsia, Scoot und Cebu Pacific, haben strategisch Point-to-Point-Strecken ausgebaut und dabei traditionelle Drehkreuzflughäfen effektiv umgangen. Dieser operative Wandel hat ein erhebliches Wachstum des Passagieraufkommens an Regionalflughäfen bewirkt und verdeutlicht die sich verändernde Dynamik der Nachfrage im Luftverkehr. Darüber hinaus hat die erhebliche Senkung der durchschnittlichen Freizeitflugpreise auf wichtigen Strecken, wie Kuala Lumpur nach Bangkok und Jakarta nach Phuket, die Reisetätigkeit weiter angekurbelt. Dieser Preisrückgang hat insbesondere Wochenendreisen bei Haushalten mit mittlerem Einkommen begünstigt und spiegelt einen Wandel im Konsumverhalten und den Präferenzen im Luftfahrtmarkt wider. Das erweiterte Streckennetz wirkt sich direkt positiv auf die Zahl der Übernachtungen in aufstrebenden Strand-, Kultur- und Ökotourismus-Destinationen aus, denen es bislang an internationalen Flugverbindungen mangelte. Nachhaltige Bestellbücher der Billigfluggesellschaften für Schmalrumpfflugzeuge signalisieren Kapazitätswachstum bis in die späten 2020er Jahre und bilden damit einen dauerhaften Nachfragemotor für den ASEAN-Markt für Online-Unterkunftsbuchungen[1]Asiatische Entwicklungsbank, „ADB prognostiziert ein Wirtschaftswachstum für das sich entwickelnde Asien von 4,9 % im Jahr 2024,” adb.org .

Interoperabilität digitaler Zahlungen (grenzüberschreitende QR-Code-Zahlungen)

Die von Zentralbanken geleitete Zusammenarbeit hat inländische E-Wallet-Systeme miteinander verknüpft, sodass thailändische, malaysische, indonesische, vietnamesische und singapurische Touristen im Ausland vertraute QR-Codes scannen und in ihrer Heimatwährung bezahlen können. Für kleine und mittelgroße Unterkunftsbetreiber beseitigt die Möglichkeit, digitale Zahlungen ohne ausländische Händlerkonten einzuziehen, eine wesentliche Hürde für den Online-Vertrieb. Laut Branchenfallstudien verbessern optimierte Checkout-Prozesse die Buchungsabschlussraten erheblich, wobei ein beobachtbarer Anstieg im Vergleich zu Systemen festgestellt wurde, die ausschließlich auf Kartenzahlungsoptionen setzen. Dies unterstreicht die Bedeutung der Optimierung von Zahlungsabläufen zur Verbesserung der Nutzererfahrung und zur Steigerung höherer Konversionsraten. In den nächsten zwei Jahren ist geplant, das Netzwerk auf Kambodscha, Laos und die Philippinen auszuweiten, wodurch reibungslose Zahlungen zu einem nahezu universellen Merkmal des ASEAN-Marktes für Online-Unterkunftsbuchungen werden.

Post-pandemische aufgestaute Nachfrage nach „Revenge Travel”

Die anhaltenden Auswirkungen der Lockdown-Erschöpfung haben das Konsumverhalten verschoben: Reisende priorisieren zunehmend Erlebniswert über materiellen Konsum. Dieser Trend hat zu längeren Reiseplänen und höheren Tagesausgaben geführt. Bis Ende 2024 wird erwartet, dass der ASEAN-Tourismus die Ankunftszahlen von 2019 nahezu vollständig wieder erreicht. Umfrageergebnisse zeigen einen wachsenden Trend unter Haushalten: Ein erheblicher Anteil plant, bis 2026 zwei oder mehr internationale Freizeitreisen pro Jahr zu unternehmen. Insbesondere Vietnam und Thailand haben in wichtigen Städte- und Resort-Zentren Auslastungsquoten gemeldet, die die Werte vor der Pandemie übersteigen, während die durchschnittlichen Tagesraten ebenfalls Vor-Pandemie-Benchmarks überschritten haben. Diese anhaltende Zahlungsbereitschaft der Verbraucher treibt das Wachstum sowohl bei traditionellen Hotelketten als auch bei hochwertigen alternativen Unterkünften voran und stärkt damit die Einnahmequellen für Gastgewerbe-Plattformen und -Betreiber. Die Daten unterstreichen einen robusten Erholungspfad für den Tourismussektor der Region, unterstützt durch sich verändernde Verbraucherpräferenzen und Ausgabemuster[2]Savarin Luxury Property, „Thailands Hotelbranche: Positiver Ausblick setzt sich 2025 fort,” savarinluxprop.com .

Staatliche Visa-Freiheitsprogramme

Thailands Entscheidung, Bürgern aus 93 Ländern Visa-Freiheit zu gewähren und Aufenthalte von 60 Tagen zu erlauben, setzt eine hohe regionale Messlatte für Erleichterungsmaßnahmen[3]VnExpress, „Welches südostasiatische Land begrüßt die höchste Anzahl amerikanischer Touristen?” vnexpress.net . Das Destination-Thailand-Visum, das mehrfache Einreisen für jeweils 180 Tage über fünf Jahre erlaubt, ist strategisch darauf ausgelegt, digitale Nomaden, langfristig Ruhesitzende und wiederkehrende Freizeitreisende anzuziehen. Malaysia und die Philippinen haben vergleichbare Initiativen umgesetzt, was einen regionalen Trend zur gezielten Ansprache dieser hochwertigen Besuchersegmente widerspiegelt. Vorläufige Ankunftsdaten für 2024–2025 verzeichnen einen deutlichen zweistelligen Anstieg bei Reisenden aus den Vereinigten Staaten und Europa. Dieser Zustrom von Langzeitbesuchern, die typischerweise Unterkünfte mit höheren Übernachtungspreisen und flexiblen Optionen bevorzugen, treibt einen bemerkenswerten Anstieg der Premium-Nachfrage im ASEAN-Markt für Online-Unterkunftsbuchungen voran und unterstreicht eine Verlagerung hin zu lukrativeren Kundendemografien.

Auswirkungsanalyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte Besteuerung & Kurzaufenthaltsregelungen | -1.3% | MY, TH, VN, PH | Langfristig (≥4 Jahre) |

| Hohe Kundenakquisitionskosten auf OTAs | -0.9% | ASEAN-weit | Mittelfristig (2–4 Jahre) |

| Begrenzte Breitbandabdeckung im ländlichen Raum | -0.7% | ID, PH, MM, LA | Langfristig (≥4 Jahre) |

| Währungsvolatilität | -0.6% | ASEAN-4 | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Besteuerung und Kurzaufenthaltsregelungen in ASEAN

Unternehmen, die im südostasiatischen Gastgewerbesektor tätig sind, stehen vor erheblichen Herausforderungen aufgrund unterschiedlicher Hotel- und Tourismusabgaben in der Region. Beispielsweise erhebt Malaysia eine einfache Pauschaltourismussteuer von 10 RM, während Thailand ein komplexeres Rahmenwerk anwendet, das eine mehrstufige Mehrwertsteuer und TM.30-Gästemeldepflichten umfasst. Anbieter alternativer Unterkünfte stoßen auf zusätzliche Schwierigkeiten, da sie unklare Zonenvorschriften und Eigentumswohnungsrichtlinien navigieren müssen. Diese regulatorischen Unklarheiten tragen zur Entstehung eines Graumarktes bei, der die Wettbewerbsfähigkeit lizenzierter Betreiber untergräbt. Die inkonsistente Durchsetzung dieser Vorschriften verschärft das Problem zusätzlich und benachteiligt regelkonforme Unternehmen aufgrund höherer Betriebskosten. Diese Ungleichheit schwächt nicht nur deren Preiswettbewerbsfähigkeit, sondern hemmt auch die Professionalisierung und das Wachstum des ASEAN-Marktes für Online-Unterkunftsbuchungen insgesamt.

Hohe Kundenakquisitionskosten auf OTAs

Unabhängige Hotels, insbesondere solche mit begrenzter Verhandlungsmacht, verzeichnen eine erhebliche Margeneinbußen aufgrund der auf den Zimmererlös angewandten Provisionsraten. Obwohl die Nutzung von Online-Reisebüros (OTAs) die Gesamtauslastung erhöht und nachweislich die Kapitalrendite um etwa 3 Prozentpunkte verbessert, stoßen viele Unterkünfte auf Schwierigkeiten bei der Sicherung des notwendigen Kapitals für strategische Investitionen. Diese Investitionen, die entscheidend für die Senkung langfristiger Vertriebskosten sind, umfassen die Entwicklung von Direkt-Buchungsplattformen, die Implementierung von Treueprogrammen und die Durchführung digitaler Marketingstrategien. Die finanzielle Belastung ist besonders stark in Sekundärmärkten, wo die durchschnittlichen Tagesraten (ADRs) relativ niedrig bleiben, die Provisionsraten jedoch auf konstantem Niveau verharren, was die Rentabilität weiter schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Anwendungen treiben digital-zentrierte Buchungsverhalten voran

Mobile Anwendungen machten im Jahr 2025 55,63 % des Marktanteils am ASEAN-Markt für Online-Unterkunftsbuchungen aus und übertrafen Desktop-Kanäle erheblich, da Reisende zunehmend auf spontane Planung umsteigen. Indonesien veranschaulicht diesen Wandel: Bereits 2018 buchten mehr als die Hälfte der OTA-Nutzer über Smartphones. Der Komfort der Fingerabdruck-Anmeldung, gespeicherte Reisendedaten und der E-Wallet-Checkout stützen eine prognostizierte CAGR von 14,63 % für mobile Buchungen bis 2031. Website-Oberflächen bleiben für komplexe Mehrstädte-Reiserouten und Geschäftsreisen relevant, doch ihr Wachstum hinkt dem der app-zentrischen Kanäle hinterher.

Der Aufstieg von Apps ergänzt die Monetarisierungsstrategien von Super-Apps, die Transport, Essenslieferung und Unterkunft in einer einzigen Nutzerreise vereinen. Verbessertes Push-Benachrichtigungs-Targeting und KI-basierte Preisalarme steigern das App-Engagement weiter und entziehen den Marktanteil sowohl von traditionellen Desktop-Portalen als auch von Callcenter-Buchungen. Regulierungsbehörden kodifizieren unterdessen mobile Zahlungsstandards, die die App als Standard-Handelsumgebung anerkennen, und zementieren damit ihre Vorrangstellung im ASEAN-Markt für Online-Unterkunftsbuchungen.

Nach Buchungsart: Drittanbieter-Portale behalten Vertriebsdominanz trotz Wachstum der Direktkanäle

Drittanbieter-Portale erfassten 69,02 % des gesamten Transaktionswerts im Jahr 2025, dank ihrer umfangreichen Inventarpools und Metasearch-Sichtbarkeit. Dennoch werden Direkt-/Captive-Portale das schnellste Wachstum verzeichnen – CAGR von 15,51 % – da Hotelketten dynamische Paketierungsmaschinen, exklusive Mitgliedstarife und Cashback-Prämien einsetzen. Hotels streben danach, Marktanteile zurückzugewinnen, um den Provisionsdruck zu mindern, doch der Erfolg hängt von der Wettbewerbsparität mit der nahtlosen Benutzeroberfläche, dem mehrsprachigen Support und der sofortigen Bestätigung der OTAs ab.

Unabhängige Unterkünfte, insbesondere in ländlichen oder Insellagen, verlassen sich immer noch stark auf OTAs für ihre Reichweite. Für sie bleibt die dem ASEAN-Markt für Online-Unterkunftsbuchungen zuzurechnende Größe bei Direktverkäufen durch Marketingbudgets und Technologielücken begrenzt. Die Stärke der Aggregatoren wird voraussichtlich bestehen bleiben, ihr Vorsprung könnte sich jedoch gegen Ende der 2020er Jahre verringern, wenn Kundenbindungs-Ökosysteme und White-Label-Buchungslösungen ausgereifter werden.

Nach Unterkunftsart: Alternative Unterkunftsformen profitieren von erlebnisorientierter Reisenahhfrage

Hotels & Resorts hielten im Jahr 2025 einen Anteil von 50,61 % am Transaktionswert und profitierten von etablierten Marken und Geschäftsreisenachfrage. Dennoch verzeichnen alternative Unterkunftsformen – Glamping-Zelte, Bauernhofaufenthalte und Boutique-Villen – mit einer CAGR von 18,32 % die schnellste Wachstumsdynamik. Im ländlichen Vietnam zählt man nun 11 staatlich anerkannte ökologische Landwirtschaftsbetriebe, die Unterkunft mit Agrotourismus-Workshops verbinden, während philippinische Bauernhof-Cluster rund um CALABARZON nach der digitalen Aufnahme in große OTAs einen Auslastungsanstieg verzeichnen.

Premium-Kurzzeitvermietungsimmobilien auf ausgewählten thailändischen Inseln generieren erhebliche jährliche Gastgebereinnahmen, die häufig 40.000 USD übersteigen. Während Hostels und Budgethotels weiterhin den Vorlieben von Gen-Z-Rucksackreisenden gerecht werden, verzeichnet das gehobene Erlebnisunterkunftssegment die schnellste Expansion. Dieses Wachstum wird durch eine steigende Verbrauchernachfrage nach authentischen, immersiven Erlebnissen und visuell ansprechenden Unterkünften angetrieben, die mit Social-Media-Trends übereinstimmen, insbesondere solchen, die für Plattformen wie Instagram geeignet sind.

Geografische Analyse

Vietnam beherrschte im Jahr 2025 mit 25,12 % die Größe des ASEAN-Marktes für Online-Unterkunftsbuchungen, da die Erholung nach COVID nahezu vollständig normalisiert war. Amerikanische Eingangssuchen stufen das Land als führend unter den ASEAN-Pendants ein und lenken den Verkehr sowohl zu Küstenresorts als auch zu neuen Bauernhofaufenthalten im Landesinneren. Regulatorische Klarheit rund um Mehrwertsteuer und Einkommensteuer für Betreiber von Privatunterkünften trägt – wenngleich belastend – zur Formalisierung des Angebots und zur Stärkung des Vertrauens bei Reisenden bei.

Thailands führende Wachstumsdynamik speist sich aus dem Destinationsmarketing, das das Königreich sowohl als Wellness-Mekka als auch als flexiblen Ferntarbeitsstandort positioniert. Der dauerhafte Visa-freie Zugang für chinesische Reisende und 60-tägige Aufenthalte für Staatsangehörige aus 93 Ländern verringern den Planungsaufwand. Inländische Projektentwickler und globale Marken reagieren: Centara Life, lyf und Novotel haben Dutzende von gemischt genutzten Immobilien angekündigt oder eröffnet, die auf Millennials, langfristig Reisende und Familien ausgerichtet sind. Regulatorische Grauzonen bestehen weiterhin für auf Eigentumswohnungen basierende Kurzzeitvermietungen, doch ein anhaltender politischer Wille zur Angleichung der Vorschriften an die Nachfrage könnte neues Angebot freischalten. Indonesien profitiert von einem diversifizierten Archipel, wo Bali nach wie vor die Führung innehat, die „10 neue Balis”-Kampagnen jedoch Infrastrukturausgaben in Richtung Mandalika, Labuan Bajo und Toba-See lenken. Der Welt-Reise- und Tourismusrat erwartet, dass die Ausgaben internationaler Besucher 2025 Rekordhöhen erreichen werden, was zu einem robusten Buchungsvolumen führt. Unterdessen verleihen Malaysias verknüpfte Zahlungssysteme mit Singapur und Thailand sowie das im Juni 2025 eingeführte Digitalnomadenvisum der Philippinen dem ASEAN-Markt für Online-Unterkunftsbuchungen zusätzliche Wettbewerbsdynamik. Kleinere Volkswirtschaften – Kambodscha, Laos, Myanmar und Brunei – haben Potenzial, von Überschwappeffekten zu profitieren, wenn die Hauptdestinationen ihre Auslastungskapazität erreichen, sofern die Lücken bei Breitbandversorgung und Flugverbindungen geschlossen werden.

Wettbewerbslandschaft

Oligopolistische Dynamiken prägen den Markt: Booking Holdings, Expedia Group, Trip.com Group, Traveloka und Agoda halten gemeinsam einen erheblichen Marktanteil und verfügen über Skalenvorteile bei Suchmaschinen-Marketing, Treueprogrammen und KI-gesteuerter Personalisierung. Regionale Herausforderer nutzen Lokalisierung – Sprache, Zahlungsmethoden und Kundendienst – um Nischenpositionen zu verteidigen, während Super-App-Akteure Grab und GoTo eingebettete Nutzerbasen nutzen, um Hotels zu marginalen Akquisitionskosten cross-sell zu vertreiben.

Produktinnovation ist unerbittlich. Booking.com stellte Ende 2024 generative KI-Reiseassistenten vor, und Centara führte Anfang 2025 chat-basierte Buchungs-Bots ein mit dem Ziel, den Direktanteil bei Gen Z zu steigern. Asset-light-Virtualhotelmarken schließen Umsatsbeteiligungsvereinbarungen mit unabhängigen Immobilien ab und liefern im Gegenzug für Inventar zentralisierte Preisalgorithmen und Markenstandards. Die regulatorische Komplexität rund um Besteuerung, Datenresidenz und Gästemeldewesen begünstigt gut kapitalisierte Plattformen, die Rechtsteams in allen zehn ASEAN-Gerichtsbarkeiten unterhalten.

Die Angebotsseite ist gleichermaßen aktiv. Ascott fügte 2024 durch 28 Südostasien-Unterzeichnungen mehr als 3.400 Einheiten hinzu und konzentrierte sich auf das Co-Living-Label lyf, um digitale Einheimische anzusprechen. Accors Swissôtel Bangkok Pratunam und Centaras indonesisches Debüt stärken die gehobenen Zimmerzahlen. Alternativen-Unterkunfts-Spezialisten erweitern geprüfte Gastgeberprogramme, um Konsistenz zu gewährleisten und die Erwartungen der Reisenden in Bezug auf Hygiene und Sicherheit zu erfüllen. Da die fünf führenden Vermittler nach wie vor über drei Viertel der Bruttobuchungen kontrollieren, bleibt der ASEAN-Markt für Online-Unterkunftsbuchungen trotz einem stetigen Zustrom neuer Nischenanbieter eng gefasst.

Marktführer der ASEAN-Branche für Online-Unterkunftsbuchungen

Booking Holdings (Booking.com, Agoda)

Traveloka

Expedia Group

Airbnb Inc.

Trip.com Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Trip.com Group und Traveloka haben eine strategische Vertriebsallianz angekündigt, um ausgehenden chinesischen und regionalen südostasiatischen Datenverkehr zu bündeln.

- Juni 2025: Die Philippinen haben ein Digital-Nomaden-Visum eingeführt, das für Fernarbeitende konzipiert ist, die längere ASEAN-Aufenthalte anstreben.

- März 2025: Centara Hotels & Resorts hat eine gastorientierte mobile App mit einem KI-Chatbot gestartet, um Direktbuchungen zu beschleunigen.

- Januar 2024: Thailand hat die dauerhafte Visa-Freiheit für chinesische Staatsangehörige eingeführt und damit seine Besucherzielmengen gestärkt.

Berichtsumfang des ASEAN-Marktes für Online-Unterkunftsbuchungen

Online-Unterkunftsbuchungen beziehen sich auf Unterkünfte, die von Reisenden online für Aufenthaltszwecke gebucht werden. Reisende können aus verschiedenen Arten von Unterkünften wählen, wie Hotels, Hostels, Resorts, Ferienwohnungen und anderen. Unterkünfte können über verschiedene Quellen gebucht werden, darunter Online-Reisebüros, Hotel-Websites, Buchungen über Agenten und Direktbuchungen. Der ASEAN-Markt für Online-Unterkunftsbuchungen ist segmentiert nach Plattformtyp (Mobile Anwendung und Website), nach Buchungsart (Drittanbieter-Online-Portale und Direkt-/Captive-Portale) sowie nach Ländern (Singapur, Malaysia, Indonesien, Thailand und Rest von ASEAN).

| Mobile Anwendung |

| Website |

| Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale |

| Hotels & Resorts |

| Ferienwohnungen |

| Hostels & Budgetunterkünfte |

| Alternative Unterkunftsformen (Glamping, Bauernhofaufenthalte) |

| Indonesien |

| Thailand |

| Malaysia |

| Philippinen |

| Vietnam |

| Singapur |

| Kambodscha |

| Laos |

| Myanmar |

| Brunei |

| Nach Plattform | Mobile Anwendung |

| Website | |

| Nach Buchungsart | Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale | |

| Nach Unterkunftsart | Hotels & Resorts |

| Ferienwohnungen | |

| Hostels & Budgetunterkünfte | |

| Alternative Unterkunftsformen (Glamping, Bauernhofaufenthalte) | |

| Nach Geografie | Indonesien |

| Thailand | |

| Malaysia | |

| Philippinen | |

| Vietnam | |

| Singapur | |

| Kambodscha | |

| Laos | |

| Myanmar | |

| Brunei |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Markt für Online-Unterkunftsbuchungen im Jahr 2026?

Die Größe des ASEAN-Marktes für Online-Unterkunftsbuchungen betrug im Jahr 2026 30,17 Milliarden USD und wird bis 2031 voraussichtlich 46,48 Milliarden USD überschreiten.

Welche Wachstumsrate wird für Online-Unterkunftsbuchungen in Südostasien erwartet?

Der Markt wird im Zeitraum 2026 bis 2031 voraussichtlich eine CAGR von 9,03 % verzeichnen, angetrieben durch die Verbreitung mobiler Endgeräte, offene Visapolitiken und LCC-Konnektivität.

Welcher Buchungskanal wächst innerhalb Südostasiens am schnellsten?

Direkt- bzw. Captive-Portale verzeichnen das schnellste Wachstum mit einer CAGR-Prognose von 15,51 %, da Hotelgruppen in Treue-Apps und exklusive Mitgliedstarife investieren.

Warum gewinnen alternative Unterkunftsformen bei ASEAN-Reisenden an Beliebtheit?

Reisende suchen einzigartige, immersive Erlebnisse wie Bauernhofaufenthalte und Glamping; diese Präferenz treibt alternative Unterkunftsbuchungen mit einer CAGR von 18,32 % voran.

Welches Land führt derzeit in Südostasien bei den Erlösen aus Online-Unterkunftsbuchungen?

Vietnam hielt im Jahr 2025 mit 25,12 % den größten geografischen Anteil, gestützt durch eine nahezu vollständige touristische Erholung und diversifizierte Unterkunftsangebote.

Wie beeinflussen Visapolitiken die Buchungstrends in ASEAN?

Erweiterte Visa-Freiheits- und Digitalnomadenregelungen in Thailand, auf den Philippinen und in Malaysia senken Reisehürden und fördern direkt die Nachfrage nach Übernachtungen in der gesamten Region.

Seite zuletzt aktualisiert am: