Aramidfaser-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aramidfaser-Marktanalyse von Mordor Intelligence

Die Aramidfaser-Marktgröße wird im Jahr 2026 auf USD 4,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,30 Milliarden, mit Prognosen für 2031 von USD 5,78 Milliarden, was einem Wachstum von 5,04 % CAGR im Zeitraum 2026–2031 entspricht. Die zunehmende Durchdringung in der Automobil-, Luft- und Raumfahrt-, Telekommunikations- und fortschrittlichen persönlichen Schutzausrüstungsbranche steigert die Nachfrage, während das Festigkeits-Gewichts-Verhältnis und die thermische Stabilität der Faser die langfristige Relevanz sichern. Leichtbaugewichtsziele in der Elektromobilität, der Ausbau von 5G-Netzen und steigende Investitionen in Hyperschall- und Raumfahrtprogramme erweitern kontinuierlich die kommerziellen Möglichkeiten. Gleichzeitig halten Rohstoffpreisschwankungen – hauptsächlich bei MPD und PPD – die Margen unter Druck und veranlassen große Hersteller zu vertikalen Integrationsmaßnahmen. Einschränkungen durch geistiges Eigentum prägen die Wettbewerbsdynamik weiter und festigen die Position etablierter Unternehmen, die F&E finanzieren und Kreuzlizenzierungsrahmen navigieren können.

Wichtigste Erkenntnisse des Berichts

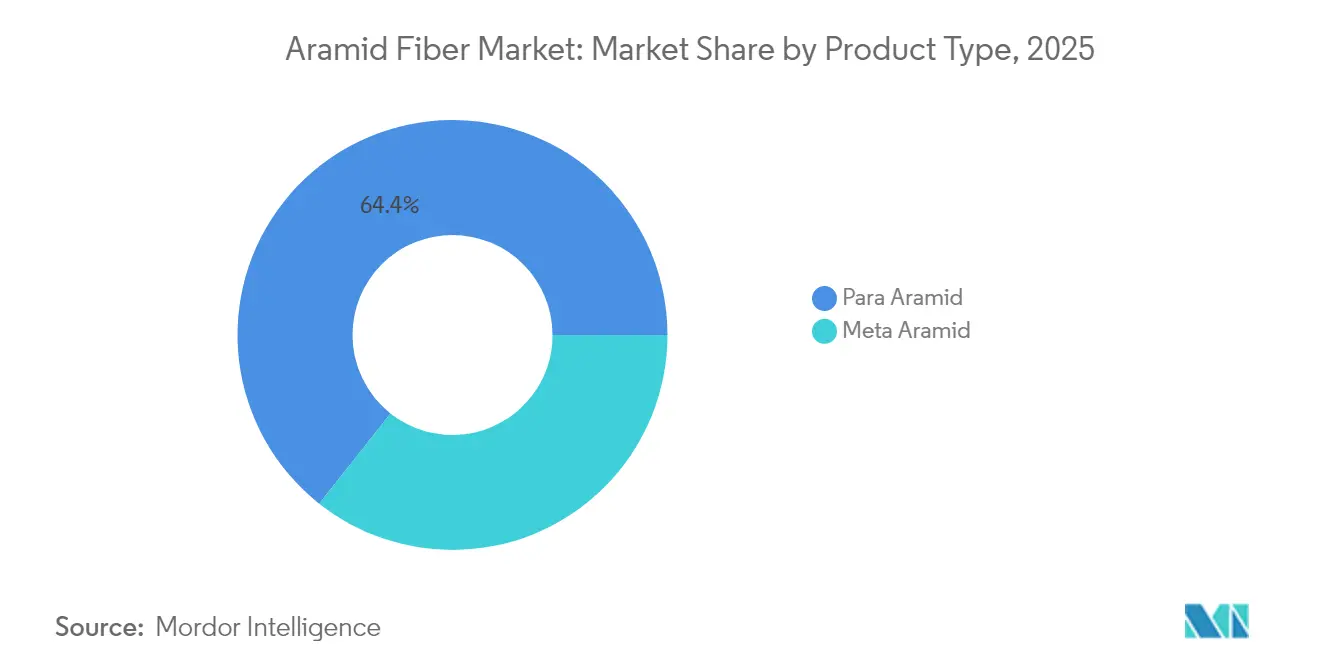

- Nach Produkttyp führte Para-Aramidfaser mit einem Aramidfaser-Marktanteil von 64,35 % im Jahr 2025, während Meta-Aramidfaser bis 2031 mit einer CAGR von 5,28 % expandieren soll.

- Nach Spinnverfahren dominierte Nassspinnen mit 59,40 % der Aramidfaser-Marktgröße im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 5,71 %.

- Nach Anwendung erzielte Sicherheits- und Schutzausrüstung im Jahr 2025 einen Umsatzanteil von 36,40 %; Lichtwellenleiterkabel werden bis 2031 mit einer CAGR von 5,35 % wachsen.

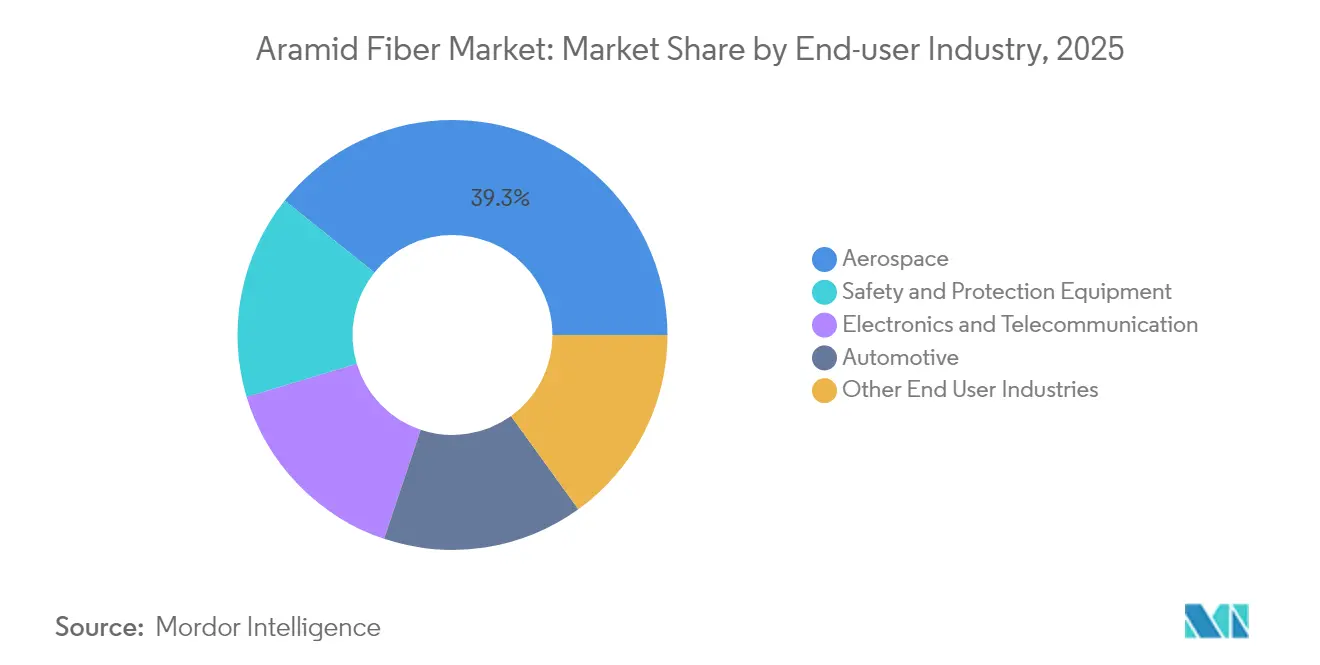

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 39,25 % an der Aramidfaser-Marktgröße und wächst bis 2031 mit einer CAGR von 5,86 %.

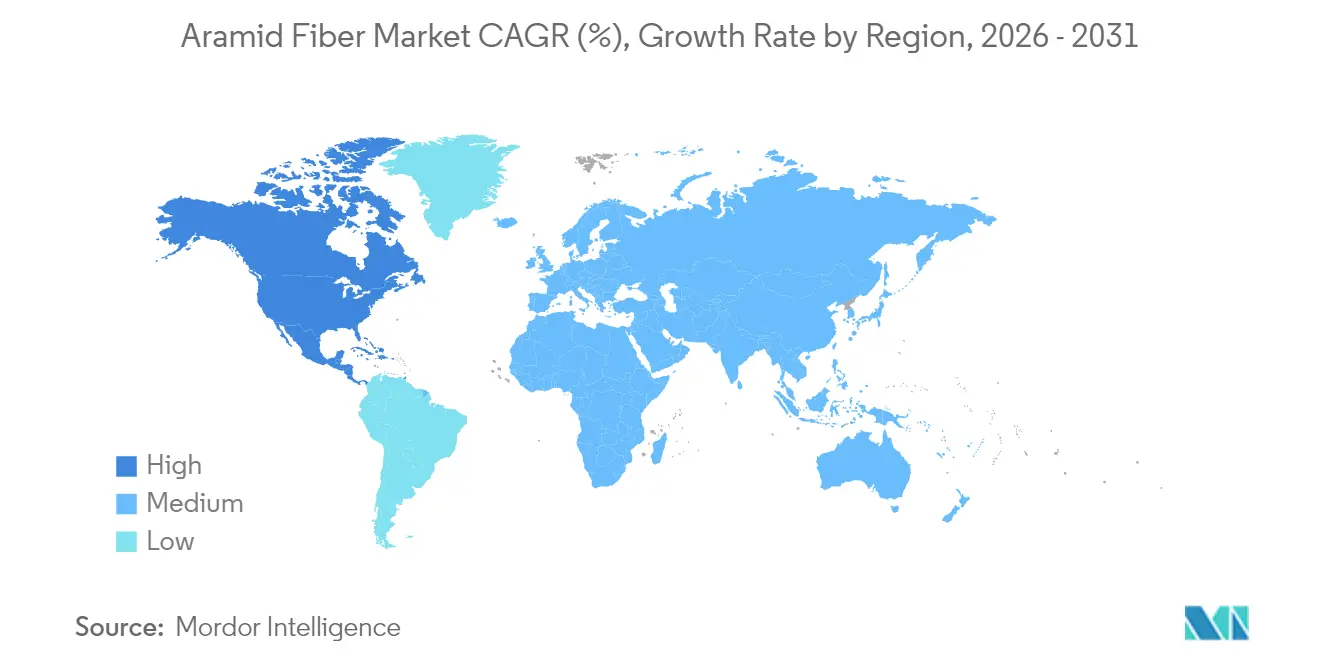

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 34,65 %, während Nordamerika mit einer CAGR von 5,21 % für 2026–2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aramidfaser-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende PSA-Sicherheitsvorschriften | +1.2% | Asien-Pazifik mit globaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Impuls für leichte Elektrofahrzeugreifen | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G-Ausbauschwung für Lichtwellenleiterkabel | +1.1% | Südostasien, Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Verteidigungsausgaben vieler Länder | +1.0% | Nordamerika, Europa, Asien | Mittelfristig (2–4 Jahre) |

| Hyperschall- und Weltraumverteidigungsinvestitionen | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende PSA-Sicherheitsvorschriften in asiatischen Fertigungszentren

Die zunehmende Durchsetzung von Arbeitssicherheitsvorschriften in China, Indien und aufstrebenden südostasiatischen Volkswirtschaften steigert die Aufträge für aramidbewehrte Handschuhe, Helme und hitzebeständige Arbeitskleidung. Industriehelme aus Aramidverbundwerkstoffen weisen eine um 37 % höhere Schlagfestigkeit als ABS-Gegenstücke auf, ein Leistungsunterschied, der die Einführung in Fabriken beschleunigt. Schnittschutzhandschuhe mit Para-Aramidfaser bieten Schutzklasse 5 bei 30 % geringerem Gewicht und verbessern den Tragekomfort bei Dauernutzung. Flammhemmende Arbeitskleidung auf Basis von Meta-Aramidfaser behält ihre strukturelle Integrität bei 425 °C und entspricht damit strengeren Sicherheitsvorschriften in Gießereien und der Petrochemie. Hersteller, die diese Region beliefern, erhöhen daher ihre Zuteilung für Aramidgarne und -gewebe und stärken das Wachstumsprofil des Aramidfaser-Marktes.

EU-Green-Deal-Impuls für leichte, aramidbewehrte Elektrofahrzeugreifen

Europäische Automobilhersteller beschleunigen Reifenneuentwicklungsprogramme, die das Fahrzeuggewicht reduzieren, um die Reichweite von Elektroautos zu verlängern. Aramidbewehrte Reifenkarkassen reduzieren das Gewicht um bis zu 25 %, eine Einsparung, die direkt mit den Dekarbonisierungszielen des Green Deals im Verkehrsbereich verknüpft ist [1]US-Energieministerium, „Ergebnisbericht der VTO-Jahresüberprüfung 2024 – Materialtechnologie”, energy.gov. Jedes eingesparte Kilogramm bietet einen Reichweitengewinn von 0,7 km, was OEMs dazu veranlasst, Polyester- oder Stahlkorde durch Aramidfaser zu ersetzen. Compoundeure vermarkten aramidbefüllte Gummimischungen, die den Rollwiderstand senken und gleichzeitig die Haltbarkeit erhalten, was die Nachfrage nach dem Aramidfaser-Markt in Europa und bald auch in Nordamerika stärkt.

5G-Ausbauschwung steigert Nachfrage nach aramidbewehrten Lichtwellenleiterkabeln

Betreiber, die 5G-Makrozellen und dichte Glasfaser-Backbones einsetzen, spezifizieren Kabel mit höheren Zug- und Nagetierbeständigkeitsschwellenwerten. Aramidverbundstäbe liefern die dreifache Zugfestigkeit von Stahlverstärkungen bei einem Fünftel der Masse, ideal für lange Verlegungen in feuchten Geländen [2]Utilities Technology Council, „Underground Fiber Report”, utc.org. Anbieter wie HFCL bestätigen den steigenden Einsatz von Aramidelementen sowohl in unterirdischen als auch in oberirdischen Designs. Flammhemmende, halogenfreie Aramidgarne schützen auch Verbindungen zwischen Rechenzentren und Sendemasten und sorgen für einen zusätzlichen Auftrieb im Aramidfaser-Markt.

Hyperschall- und Weltraumverteidigungsinvestitionen steigern den Verbrauch von Meta-Aramidfaser-Wärmeschilden

Verteidigungsbehörden in den Vereinigten Staaten, Europa und China finanzieren Wärmeschutzsysteme, die extremer aerodynamischer Erhitzung standhalten. Meta-Aramidfaser-verstärkte EPDM-Schilde weisen Abtragsraten von nur 0,015 mm/s auf und übertreffen herkömmliche Ablatoren in Feststoffraketenmotoren. Verbundwerkstoffstudien bestätigen, dass Aramidfaser kombinierten thermischen und mechanischen Belastungen in Ultrahochgeschwindigkeitsbereichen besser standhält als Glas- oder Kohlenstofffasern. Die spezialisierte Natur der Hyperschalltechnologie bedient daher Premiumbedarfssegmente innerhalb des Aramidfaser-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MPD- und PPD-Rohstoffpreisvolatilität | –1.0% | Global, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Patentkreuzlizenzierungsbarrieren | –0.6% | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Hohe Produktionskosten | –0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

MPD- und PPD-Rohstoffpreisvolatilität

Starke Rohölschwankungen und regionale Versorgungsunterbrechungen erhöhen die Kostenkurven für MPD und PPD, komprimieren die Herstellermargen und destabilisieren langfristige Verträge. Das US-Handelsministerium listet aromatische Diamine unter chemisch kritischen Inputs auf, die einer geopolitisch konzentrierten Produktion unterliegen, was die Versorgungssicherheitsrisiken erhöht [3]US-Handelsministerium und Ministerium für Innere Sicherheit, „Bewertung der kritischen Lieferketten”, bis.doc.gov. Hersteller begegnen dem durch die Erforschung biobasierter Zwischenprodukte und die geschlossene Rückgewinnung von Aramidabfällen, doch die kurzfristige Volatilität mindert weiterhin das Wachstumsmomentum im Aramidfaser-Markt.

Patentkreuzlizenzierungsbarrieren schrecken neue Para-Aramidfaser-Marktteilnehmer ab

Umfangreiche Schutzrechtsbestände von DuPont, Teijin und einigen wenigen Wettbewerbern blockieren den schnellen Markteintritt von Nachahmern. US-Gerichte bestätigten ein 20-jähriges Verbot für ein Kevlar-ähnliches Produkt eines Herausforderers, was die Wirksamkeit von Durchsetzungsmaßnahmen verdeutlicht. Kapitalintensive Spinnanlagen und steile Lernkurven schrecken Aspiranten zusätzlich ab. Diese Hürden konzentrieren die Marktmacht bei etablierten Unternehmen, schränken die breitere Wettbewerbsexpansion ein und begrenzen die adressierbare Herstellerbasis des Aramidfaser-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Para-Aramidfaser und Beschleunigung von Meta-Aramidfaser

Das Para-Aramidfaser-Segment hielt im Jahr 2025 einen dominanten Aramidfaser-Marktanteil von 64,35 %, gestützt durch Nachfrage aus ballistischem Schutz, Luft- und Raumfahrt sowie Reibmaterialien. Para-Aramidfasergarne liefern eine Zugfestigkeit von nahezu 3,8 GPa und behaupten ihre Position in Körperpanzern und Luftfahrt-Wabenkernstrukturen. Aufstockungen der Verteidigungsbudgets in den Vereinigten Staaten und das erneute Interesse an leichten Automobilverbundwerkstoffen sichern stabile Volumenpipelines für Para-Aramidfaser im Aramidfaser-Markt. Bedeutende Investitionen, wie eine Kapazitätserweiterung um 3.000 Tonnen am Standort von Toray in Südkorea, unterstreichen das Ausmaß der Kapitalallokation für diese Faserklasse.

Meta-Aramidfaser, obwohl kleiner in der Basis, verzeichnet mit einer CAGR von 5,28 % bis 2031 die schnellste Entwicklung. Fortschrittliche nassgesponnene Filamente erreichen nun eine Zugfestigkeit von 1.255 MPa und behalten nach längerer UV-Exposition über 90 % ihrer Festigkeit, was Außenanwendungen wie Übertragungsleitungsabdeckungen erschließt. In flammhemmenden Geweben, Isolierpapieren und Filterbeuteln eingebettet, deckt Meta-Aramidfaser den Bedarf an thermischer Stabilität in der Elektronik, der industriellen Sicherheit und dem Umweltschutz. Die Aramidfaser-Marktgröße für Meta-Aramidfaser wird aufgrund der expandierenden Halbleiterkapazitäten in Asien und der EU-Grüne-Wende-Projekte stetig wachsen, was eine Wettbewerbsdynamik schafft, bei der Materialeigenschaften – nicht nur der Preis – über die Kundengewinnung entscheiden.

Nach Spinnverfahren: Führungsposition des Nassspinnens und Nischenstärke des Trocken-Nass-Spinnens

Nassspinnen erfasste im Jahr 2025 59,40 % des Aramidfaser-Marktanteils und übertrifft weiterhin den Gesamtmarkt mit einer CAGR von 5,71 %. Das Verfahren bietet eine homogene Polymerkoagulation und produziert gleichmäßig dichte Fasern mit hoher dielektrischer Stabilität – eine Voraussetzung für Elektropapiere und Filtermedien. Verbesserte Lösungsmittelrückgewinnungsmodule reduzieren Emissionen und Kosten und unterstützen die Einführung auch bei nachhaltigkeitsorientierten Endverbrauchern. Die Aramidfaser-Marktgröße für nassgesponnene Produkte wird voraussichtlich im Einklang mit dem Wachstum der Elektrifizierung und der Nachfrage nach Filtermedien zunehmen.

Trocken-Nass-Spinnen bleibt für Para-Aramidfaser unverzichtbar, wo die Kettenorientierung extreme Zugkennwerte antreibt. Laborläufe mit Polyimid-Analoga zeigen Zugfestigkeiten von bis zu 2,72 GPa und einen Modul von über 114 GPa, was den Entwicklungsspielraum für zukünftige Para-Aramidfaser-Verbesserungen bestätigt. Obwohl der Gesamtanteil kleiner ist, sichert das Verfahren die Versorgung mit hochwertigem ballistischem Garn und entspricht den Anforderungen von Verteidigungsministerien und Premium-Sportausrüstungsmarken. Kontinuierliche Linienaufrüstungen zur Durchsatzeffizienz und Lösungsmittelrückgewinnungstechnologie werden seinen Nischenbeitrag zum Aramidfaser-Markt sichern.

Nach Anwendung: Skalierung von Sicherheit und Schutz sowie Dynamik bei Lichtwellenleiterkabeln

Sicherheits- und Schutzausrüstung repräsentierte im Jahr 2025 36,40 % der Aramidfaser-Marktgröße. Die Beschaffung von Westen, Helmen und Fahrzeugpanzerungen der nächsten Generation durch Militär und Strafverfolgungsbehörden bildet das Basistonnagevolumen. Feuerwehrschutzkleidung und industrielle PSA fügen zivile Nachfrageströme hinzu und stärken die Volumenstabilität über Konjunkturzyklen hinweg. Kontinuierliche F&E produziert leichtere, atmungsaktivere Mehrschichtsysteme, die Komfort und Trägercompliance verbessern und Wiederholungskäufe stimulieren.

Lichtwellenleiterkabel verzeichnen zwar ein kleineres Volumen, weisen jedoch mit einer CAGR von 5,35 % das höchste Wachstum auf. Aramidgarne und -stäbe in Kabeln bewältigen Zugbelastungen beim Einziehen und widerstehen dem Eindringen von Wasser, was eine kostengünstigere Verlegung in ländlichen und unterirdischen Korridoren ermöglicht. Da Regulierungsbehörden eine breitere 5G-Abdeckung vorschreiben, budgetieren Telekommunikationsunternehmen für umfangreiche Backbone-Verstärkungen und beschleunigen den Beitrag des Segments zum Aramidfaser-Markt. Sekundäranwendungen wie Reibmaterialien für Premium-Bremsbeläge und Luft- und Raumfahrtverbundwerkstoffe behalten spezialisierte, aber profitable Nischen, die sich der überlegenen Ermüdungsbeständigkeit und thermischen Ausdauer der Faser bewusst sind.

Nach Endverbraucherbranche: Premium in Luft- und Raumfahrt sowie Verteidigung und diversifizierte industrielle Nutzung

Luft- und Raumfahrt sowie Verteidigung erfassten im Jahr 2025 39,25 % der Aramidfaser-Marktgröße, was den Einsatz in Flugzeugpaneelen, Wabenkernstrukturen, ballistischer Panzerung und Wärmeschilden für Raketenmotoren widerspiegelt. Der Sektor verzeichnet auch die schnellste CAGR von 5,86 %, unterstützt durch Hyperschallwaffenprototypen und die Startfrequenz kommerzieller Raumfahrt. Aramidfaserverbundwerkstoffe ermöglichen Nutzlasteinsparungen und verlängerte Flugreichweiten, die mit Metall oder leistungsschwächeren Polymeren schwer zu erreichen sind.

Sicherheits- und Schutzausrüstung bildet die zweite Säule und profitiert von sich weiterentwickelnden regulatorischen Benchmarks weltweit. Elektronik und Telekommunikation beanspruchen einen wachsenden Anteil, wobei die Verstärkung von Leiterplatten und die Isolierung flexibler Batterien zusätzliche Tonnagemengen erschließen. Elektrofahrzeugplattformen setzen auf Aramidfaser in Batteriepacktrennern und Struktureinsätzen, um die Reichweite zu verlängern. Industrielle Filtration – von der Rauchgasbehandlung bis zur Heißgasfiltration – nutzt chemische Beständigkeit und Dimensionsstabilität. Diese vielfältigen Abnahmewege sichern die Nachfragekontinuität und puffern den Aramidfaser-Markt gegen branchenspezifische Schocks ab.

Geografische Analyse

Europa verankert den globalen Aramidfaser-Markt mit einem Umsatzanteil von 34,65 % im Jahr 2025. Strenge Arbeitssicherheitsgesetze, ISO-konforme Brandschutzstandards und der Europäische Green Deal der Europäischen Union treiben die hochwertige Einführung in der Automobil- und Industriebranche voran. Deutschland mit seiner exportorientierten Automobilbasis führt die regionale Volumenexpansion an, während Frankreich und die Niederlande auf fortschrittliche Filtration und Luft- und Raumfahrtlaminate spezialisiert sind. Staatliche Anreize für Elektrofahrzeug-Batteriewerke stimulieren die Nutzung von Polymerverbundwerkstoffen weiter.

Nordamerika verzeichnet mit einer CAGR von 5,21 % für 2026–2031 das schnellste Wachstum. Bundesverteidigungsmittel speisen eine kontinuierliche Nachfrage nach ballistischen Para-Aramidfasermaterialien, während die NASA und private Raumfahrtanbieter Investitionen in Meta-Aramidfaser-Wärmeschilde lenken. US-amerikanische Telekommunikationsunternehmen erneuern oberirdische Glasfaser-Backbones in hurrikangefährdeten Korridoren und spezifizieren Aramid-Zugelemente zur Minderung von Sturmschäden. Kanada folgt ähnlichen Trends mit einem Fokus auf öffentliche Sicherheit, insbesondere im Bergbau und in der Energieinfrastruktur.

Asien-Pazifik stellt die nächste Skalierungsgrenze für den Aramidfaser-Markt dar. China steigert die heimische Produktion, um die Importabhängigkeit zu verringern, und strebt bis Mitte des Jahrzehnts die Selbstversorgung bei Para-Aramidfaser an. Der massive Aufbau von Smart Factories, Elektrofahrzeug-Batteriewerken und erneuerbarer Infrastruktur vervielfacht die Nachfrage nach leichten, hitzebeständigen Materialien. Japan und Südkorea verfeinern den Hochtechemsatz in Halbleitern und 5G-Hardware, was dielektrische Stabilität und mechanische Belastbarkeit erfordert, die Aramidfaser liefert. Indiens Make-in-India-Verteidigungsprogramm und aktualisierte Arbeitsschutzvorschriften fördern den lokalen Verbrauch von PSA und Panzerung und verleihen dem regionalen Wachstum mehr Tiefe.

Wettbewerbslandschaft

Der Aramidfaser-Markt ist konsolidierter Natur, wobei DuPont das Para-Aramidfaser-Segment in Nordamerika durch Patente und großmaßstäbliche Fertigung anführt, während Teijin mit integrierten Lieferketten und ausgewogenen Portfolios einen globalen Vorsprung hält. Markteintrittsbarrieren umfassen Expertise in der kontinuierlichen Polymerisation, Lösungsmittelrückgewinnungssystemen und Hochfestigkeits-Spinnstrecktechnologie. Strategische Prioritäten konzentrieren sich auf Kreislaufwirtschaft und Inputdiversifizierung. Chinesische Akteure verbessern die Rückwärtsintegration und Patentportfolios, während Investitionen wie Torays KRW-500-Milliarden-Erweiterung in Gumi und das Kapazitätswachstum von Sinochem das Vertrauen in die Nachfrage widerspiegeln. Zukünftige Allianzen zielen auf hochmargige Nischenmaterialien ab, wie nanoporöse Aramidaerogele für das Wärmemanagement und die additive Fertigung von pulverförmigen Aramidverbundwerkstoffen, die die Wettbewerbsdynamik neu gestalten könnten, ohne die traditionelle Garnproduktion zu stören.

Marktführer der Aramidfaser-Branche

TEIJIN LIMITED

DuPont

Yantai Tayho Advanced Materials Co., Ltd.

Kolon Industries, Inc.

HS HYOSUNG ADVANCED MATERIALS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teijin Limited hat begonnen, die Technologie des Digitalen Produktpasses (DPP) für seine Aramid- und Kohlenstofffasern unter Verwendung des Rückverfolgbarkeitssystems von Circularise B.V. einzuführen. Diese Initiative steht im Einklang mit dem ESPR-Mandat der EU, verbessert die Transparenz der Lieferkette und bekräftigt Teijins Engagement für Nachhaltigkeit und die Einhaltung sich entwickelnder Vorschriften.

- Mai 2024: Toray Industries Inc. plant, USD 365 Millionen zu investieren, um Anlagen im Nationalen Industriekomplex Gumi zu erweitern, wodurch Toray Advanced Materials Korea die Produktion von trockengesponnenem Aramidfaser an Werk 1 in Gumi auf jährlich 3.000 Tonnen steigern kann, was die Gesamtproduktionskapazität des Unternehmens auf 5.000 Tonnen erhöht.

Berichtsumfang des globalen Aramidfaser-Marktes

Aramidfaser ist eine synthetische Hochleistungsorganikfaser, die aus aromatischen Polyamiden hergestellt wird. Zu den wichtigsten Eigenschaften von Aramidfaser zählen hohe Festigkeit, gute Beständigkeit gegen Hitze, Abrieb und organische Lösungsmittel, Nichtleitfähigkeit und geringe Entflammbarkeit. Sie wird hauptsächlich für Anwendungen wie Verbundwerkstoffe, Ballistik, Lichtwellenleiterkabel, Schutzkleidung gegen Hitze und Chemikalien sowie weitere eingesetzt. Der Aramidfaser-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Para-Aramidfaser und Meta-Aramidfaser unterteilt. Nach Endverbraucherbranche ist der Markt in Sicherheits- und Schutzausrüstung, Luft- und Raumfahrt, Automobil, Elektronik und Telekommunikation sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Aramidfaser-Markt in 16 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD Millionen) erstellt.

| Para-Aramidfaser |

| Meta-Aramidfaser |

| Nasssinnen |

| Trocken-Nass-Spinnen |

| Sicherheits- und Schutzausrüstung |

| Reib- und Bremsmaterialien |

| Lichtwellenleiterkabel |

| Luft- und Raumfahrtkomponenten |

| Automobilverbundwerkstoffe |

| Elektrische Isolierung |

| Sonstiges (industrielle Filtration, Gummi- und Reifenverstärkung) |

| Sicherheits- und Schutzausrüstung |

| Luft- und Raumfahrt |

| Automobil |

| Elektronik und Telekommunikation |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Para-Aramidfaser | |

| Meta-Aramidfaser | ||

| Nach Spinnverfahren | Nasssinnen | |

| Trocken-Nass-Spinnen | ||

| Nach Anwendung | Sicherheits- und Schutzausrüstung | |

| Reib- und Bremsmaterialien | ||

| Lichtwellenleiterkabel | ||

| Luft- und Raumfahrtkomponenten | ||

| Automobilverbundwerkstoffe | ||

| Elektrische Isolierung | ||

| Sonstiges (industrielle Filtration, Gummi- und Reifenverstärkung) | ||

| Nach Endverbraucherbranche | Sicherheits- und Schutzausrüstung | |

| Luft- und Raumfahrt | ||

| Automobil | ||

| Elektronik und Telekommunikation | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aramidfaser-Marktes?

Der Aramidfaser-Markt beläuft sich im Jahr 2026 auf USD 4,52 Milliarden und wird bis 2031 voraussichtlich USD 5,78 Milliarden erreichen.

Welche Region verzeichnet das schnellste Wachstum der Nachfrage im Aramidfaser-Markt?

Nordamerika verzeichnet das höchste regionale Wachstum mit einer CAGR von 5,21 % für 2026–2031, angetrieben durch Investitionen in Verteidigung und Luft- und Raumfahrt.

Warum dominiert Nasssinnen in der Aramidfaserproduktion?

Nasssinnen macht 59,40 % des Aramidfaser-Marktanteils aus, da das Verfahren Fasern mit gleichmäßiger Dichte und ausgezeichneter Wärmebeständigkeit liefert, die für elektrische Isolierung und Filteranwendungen unerlässlich sind.

Welches Anwendungssegment wächst am schnellsten?

Lichtwellenleiterkabel sind das am schnellsten wachsende Anwendungssegment und profitieren vom Ausbau der 5G-Infrastruktur mit einer CAGR von 5,35 % bis 2031.

Seite zuletzt aktualisiert am: