Ferrosilizium Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

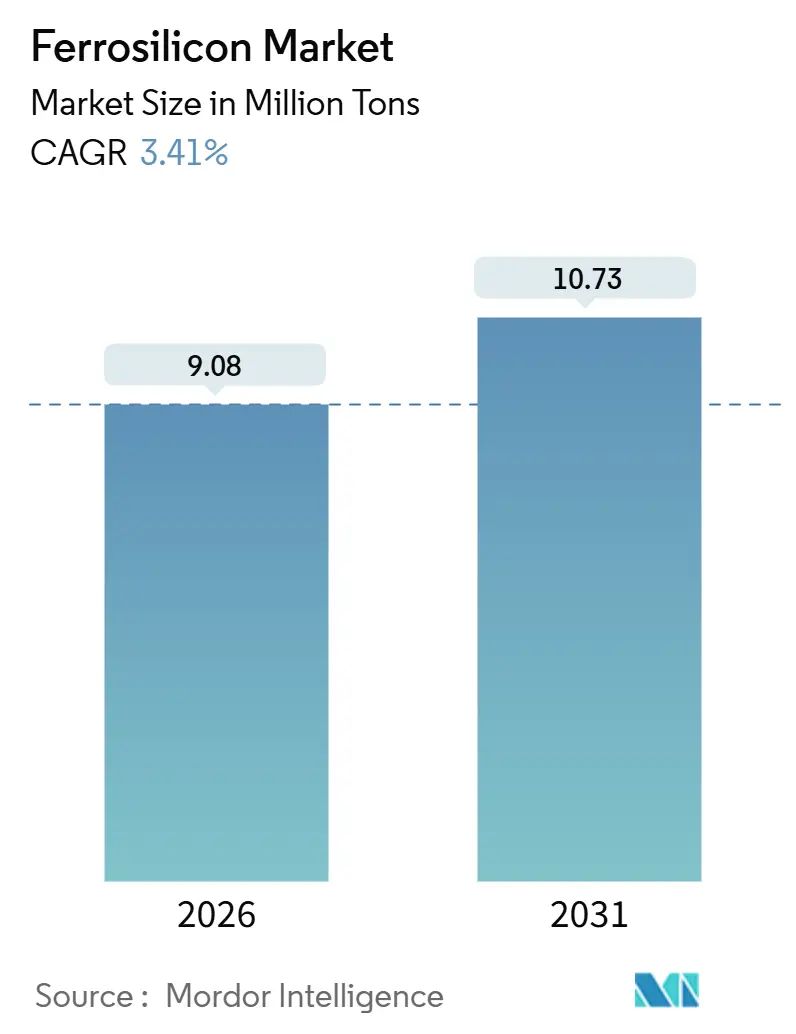

| Marktvolumen (2026) | 9.08 Millionen Tonnen |

| Marktvolumen (2031) | 10.73 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ferrosilizium Marktanalyse von Mordor Intelligence

Die Größe des Ferrosilizium Marktes wird im Jahr 2026 auf 9,08 Millionen Tonnen geschätzt und soll bis 2031 ein Volumen von 10,73 Millionen Tonnen erreichen, bei einer CAGR von 3,41 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion beruht auf vier miteinander verflochtenen Kräften. Erstens rüsten Stahlhersteller Blasstahl- und Elektrolichtbogenöfen um, um siliziumreichere Mischungen zu betreiben, die die Ausbeute der Pfannenmetallurgie verbessern. Zweitens leiten Photovoltaikhersteller zunehmend Kapazitäten ihrer Elektrolichtbogenöfen in Richtung silizium in Metallurgiequalität um, was den Rohstoffbedarf in Zeiten hoher Solarnachfrage intensiviert. Drittens gewinnen aus Ferrosilizium hergestellte Zerstäubungspulver in der Schwimmsinkaufbereitung für Lithium-Spodumen und Eisenerz an Beliebtheit, da geringere Viskosität die Medienverluste senkt und damit die Bergbaukosten optimiert. Schließlich verankern politisch motivierte Infrastrukturausgaben in den Vereinigten Staaten und Indien, kombiniert mit wasserstofffähigen Direktreduktionseisen-Projekten im Nahen Osten und Europa, eine sichtbare Pipeline an Legierungsabnahmen für das nächste Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

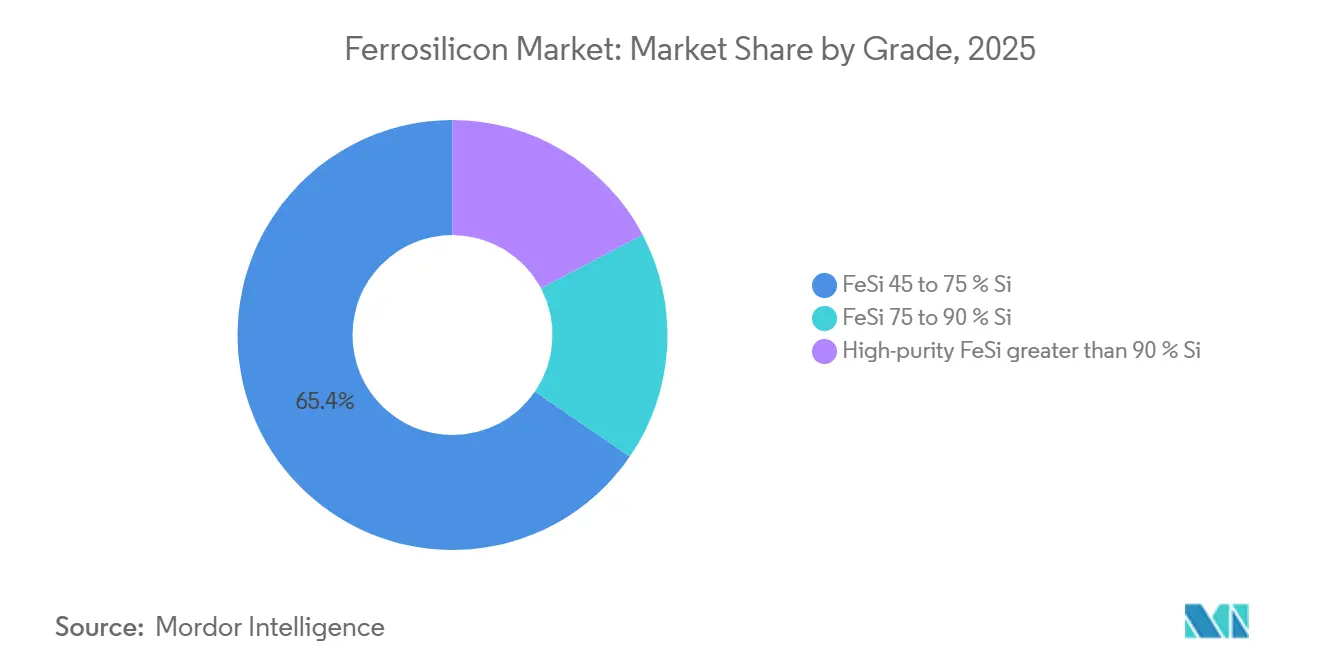

- Nach Güte hielt das FeSi-45–75-%-Segment im Jahr 2025 einen Ferrosilizium Marktanteil von 65,44 % und soll bis 2031 mit einer CAGR von 4,06 % wachsen.

- Nach Form entfielen im Jahr 2025 auf Stücklegierungen 36,71 % der Ferrosilizium Marktgröße, mit einem Wachstum von 4,17 % CAGR während des Prognosehorizonts.

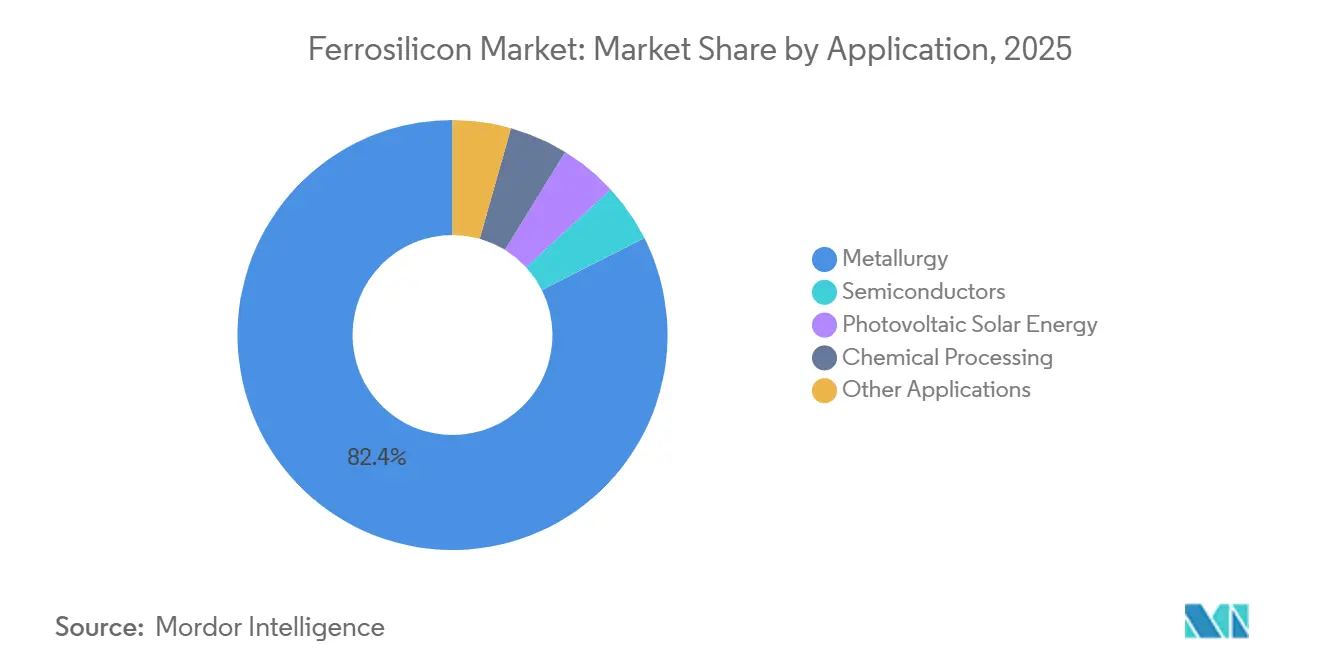

- Nach Anwendung dominierte Metallurgie im Jahr 2025 mit einem Anteil von 82,45 % an der Ferrosilizium Marktgröße, während Photovoltaik-Solarenergie mit der schnellsten CAGR von 5,01 % bis 2031 expandiert.

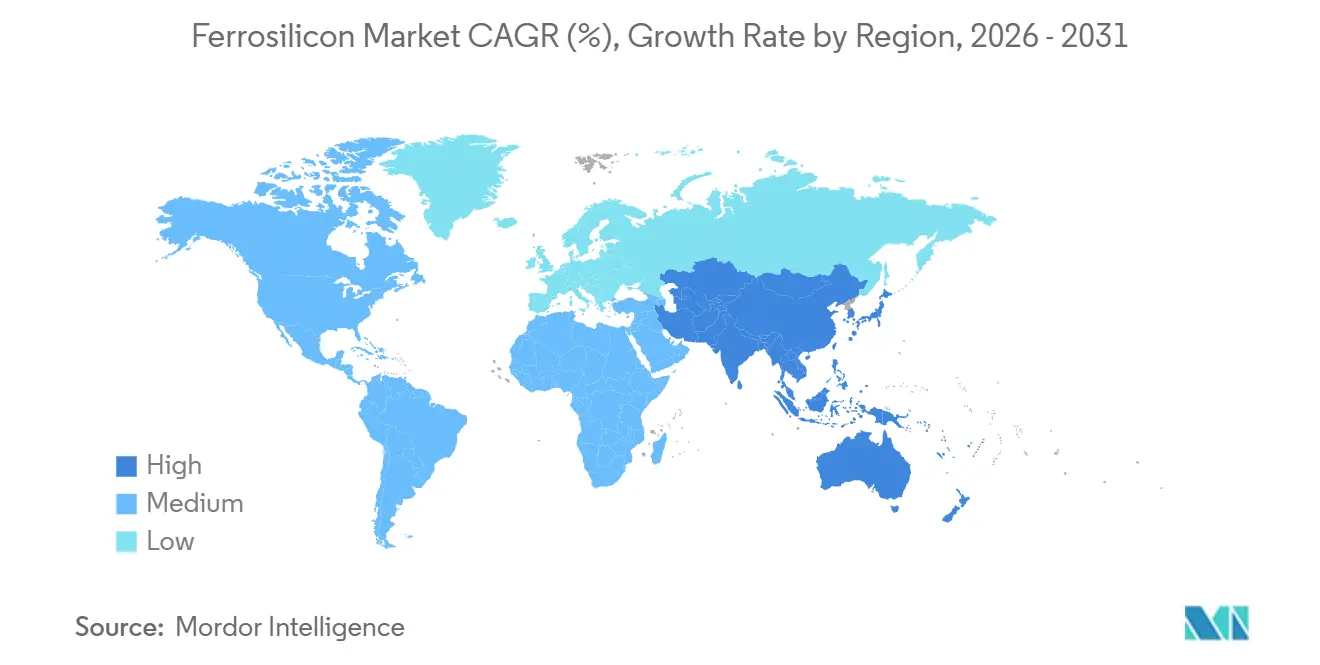

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Ferrosilizium Marktanteil von 58,81 %; für die Region wird bis 2031 eine CAGR von 4,53 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ferrosilizium Markttrends und Erkenntnisse

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kapazitätserweiterungen in der Stahlindustrie im Raum Asien-Pazifik | +1.2% | China, Indien, Südkorea, ASEAN | Mittelfristig (2–4 Jahre) |

| Elektrifizierung treibt Nachfrage nach Elektrostahl für Elektromotoren in Elektrofahrzeugen | +0.8% | Global, mit frühen Zuwächsen in China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Infrastrukturkonjunkturprogramme in Nordamerika und Indien | +0.6% | Vereinigte Staaten, Kanada, Indien | Kurzfristig (≤ 2 Jahre) |

| Wasserstofffähige Direktreduktionseisen-Werke, die siliziumreichere Legierungsmischungen einsetzen | +0.5% | Naher Osten und Nordafrika, Australien, EU (Pilotmaßstab); Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum des Schwimmsinkaufbereitungs-Recyclings mit zerstäubten Ferrosilizium-Pulvern | +0.4% | Australien, Südafrika, Chile (Lithium-/Eisenerz-Knotenpunkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapazitätserweiterungen in der Stahlindustrie im Raum Asien-Pazifik

Zwischen 2025 und 2027 zeigen OECD-Daten Pläne für neue Stahlproduktionskapazitäten auf, wobei ein erheblicher Anteil auf den Raum Asien-Pazifik entfällt. Im Geschäftsjahr 2025 übertraf Indiens Kapazität bei Fertigstahl die Erwartungen. Indiens Politik der Nulleinfuhrzölle auf Eisenschrott, kombiniert mit einem produktionsbezogenen Anreizprogramm für Spezialstahl, treibt eine erhöhte Nachfrage nach Desoxidationsmitteln in seinen integrierten Werken an. Während China ein jährliches Wachstum der Rohstahlproduktion bis 2026 anstrebt, haben Energiebeschränkungen in der Inneren Mongolei und Ningxia zu zeitweiligen Abschaltungen älterer kohlebefeuerter Öfen geführt. Dies veranlasste die Betreiber, auf neuere, energieeffiziente Elektrolichtbogenöfen umzusteigen. Selbst als die Warmwalzplattenpreise im Jahr 2024 sanken, hielten die Stahlhersteller den Ferrosilizium-Einsatz pro Tonne Rohstahl aufrecht, was den Basisverbrauch stabilisierte. Infolgedessen verzeichnet die Region einen Anstieg der Nachfrage nach Legierungen der mittleren Güte.

Elektrifizierung treibt Nachfrage nach Elektrostahl für Elektromotoren in Elektrofahrzeugen

Elektrostahl, ein Eisen-Silizium-Blech mit Siliziumgehalt, wird vom US-Energieministerium als kritisch für Traktionsmotoren eingestuft. Jedes batterieelektrische Fahrzeug (BEV) benötigt aus diesem Material gefertigte Lamellenpakete[1]US-Energieministerium, „Solar-Lieferkettenüberprüfung 2025”, ENERGY.GOV . In Erwartung des wachsenden Marktes für Elektrofahrzeuge haben POSCO, Baowu und JFE Steel neue Produktionslinien für kornorientierte und nichtkornorientierte Elektrobleche eingeführt, die bis 2026 hochgefahren werden sollen. Diese Werke entscheiden sich zudem für hochreines Ferrosilizium, um magnetische Kernverluste zu minimieren. Die Internationale Energieagentur prognostiziert in den kommenden Jahren einen Anstieg der weltweiten Elektrofahrzeugverkäufe[2]Internationale Energieagentur, „Globaler Elektrofahrzeug-Ausblick 2025”, IEA.ORG . Da zudem Nettransformatorinstallationen für die Einbindung erneuerbarer Energien zunehmen, besteht eine erhöhte Nachfrage nach kornorientiertem Elektrostahl, insbesondere da Hochspannungstransformatoren davon abhängig sind. Während das Angebot an Elektrostahl auf China, Japan, Südkorea und Deutschland konzentriert ist, weisen diese regionalen Schwerpunkte eine geringere Zyklizität auf als der Massenkohlestahlbereich. Diese Stabilität bei der Legierungsabnahme bleibt auch dann bestehen, wenn es zu einem Abschwung beim Baustahl kommt.

Infrastrukturkonjunkturprogramme in Nordamerika und Indien

Bis 2028 hat die Vereinigten Staaten im Rahmen ihres Parteiübergreifenden Infrastrukturgesetzes erhebliche Mittel für stahlintensive Projekte bereitgestellt, darunter Brücken und Schienenwegkorridore. Indes plant Indiens Nationales Infrastrukturprogramm bis 2030 umfangreiche Investitionen, wobei das Ministerium für Stahl prognostiziert, dass der Sektor bis 2027 einen erheblichen Anteil an der nationalen Stahlnachfrage ausmachen wird. Bei Konstruktionsgüten wird Ferrosilizium eingesetzt, da Silizium die Desoxidationseffizienz steigert und bei der Mangan-Silizium-Ko-Legierung unterstützt. Kanada, das die Bedeutung von Siliziummetall anerkennt und es 2024 als kritisches Mineral eingestuft hat, erkundet wasserkraftbetriebene Schmelzwerke in Québec und British Columbia. Allerdings verschieben Umweltgenehmigungen die Zeitpläne in die frühen 2030er-Jahre. Da Mexiko einen Boom durch Nearshoring erlebt, der die Nachfrage nach Automobil- und Haushaltsgeräteblechen antreibt, ist anzumerken, dass das Land für den Großteil seines Ferrosiliziums auf die USA und Brasilien angewiesen ist, was die Lieferabhängigkeiten des Kontinents verdeutlicht.

Wasserstofffähige Direktreduktionseisen-Werke, die siliziumreichere Mischungen einsetzen

OECD-Daten prognostizieren bis 2030 eine Kapazitätssteigerung bei der Direktreduktion von Eisen, doch gegenwärtig nutzt nur ein geringer Prozentsatz Wasserstoff als Reduktionsmittel. Pilotanlagen in Schweden, Deutschland und den Vereinigten Arabischen Emiraten haben festgestellt, dass Wasserstoff-Direktreduktionseisen ein poröses, kohlenstoffarmes Eisenschwamm-Produkt erzeugt. Dies erfordert, dass Elektrolichtbogenofen-Betreiber die Ferrosilizium-Zugaben erhöhen, um die Siliziumgehalte wiederherzustellen. Dies bietet eine bedeutende neue Chance für Produzenten in Brasilien, Malaysia und Norwegen, die bereits kohlenstoffarme Lieferangebote vermarkten. Während die Kostenparität mit Erdgas-Direktreduktionseisen davon abhängt, dass Kohlenstoffpreise bestimmte Schwellenwerte überschreiten, schreiten Regionen mit reichlich erneuerbaren Energien, wie der Nahe Osten und Australien, gestärkt durch nationale Grüner-Wasserstoff-Strategien, voran. Diese Initiativen schaffen frühe Adoptionspfade und senden Wellen durch die globale Ferrosilizium-Lieferkette.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Quarzit- und Stromkosten | -0.3% | Global, besonders ausgeprägt in Südafrika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der CO₂-Emissionsvorschriften für Schmelzwerke | -0.2% | EU (CBAM), China (Doppelkontrolle), aufkommend in Indien | Mittelfristig (2–4 Jahre) |

| Umstieg auf Al-Si-Vorlegierungen im Automobilguss | -0.1% | EU (hauptsächlich betroffen), begrenzte Übernahme in Nordamerika, Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Quarzit- und Stromkosten

Die Produktion einer Tonne Silizium verbraucht erhebliche Mengen an Strom, sodass Energiekosten nahezu die Hälfte der Betriebskosten eines Schmelzwerks ausmachen. Aufgrund der jährlichen Eskom-Tariferhöhungen hat Glencore Ferroalloys seine Ofenbetriebszeiten in Mpumalanga angepasst. Gleichzeitig musste Ferroglobe den Betrieb in Spanien und Frankreich einstellen, als Reaktion auf die hohen europäischen Day-Ahead-Strompreise. Für den Quarzit-Einsatzstoff ist ein hoher SiO₂-Gehalt unerlässlich. Störungen im Roten Meer und im Panamakanal haben jedoch zu einem Anstieg der Versandkosten geführt. Chinas Doppelkontrollpolitik verschärft die winterliche Stromversorgung in der Inneren Mongolei und Ningxia, senkt die Auslastungsraten und treibt die Spotpreise für Legierungen in die Höhe. Während Norwegen und Paraguay, die über reichlich Wasserkraft verfügen, eine gewisse Kostenentlastung bieten, fällt es vielen Schmelzwerken in Regionen mit hohen Tarifen schwer, die Gewinnschwelle zu erreichen, insbesondere wenn die Ferrosilizium-Preise unter Druck stehen.

Verschärfung der CO₂-Emissionsvorschriften für Schmelzwerke

Elektrolichtbogenöfen emittieren erhebliche Mengen an CO₂, wobei der Großteil der Emissionen auf kohlenstoffhaltige Reduktionsmittel zurückzuführen ist. Im Rahmen von Chinas 14. Fünfjahresplan ist bis 2025 eine Intensitätsreduzierung vorgeschrieben. Dies veranlasst die Betreiber, Abhitzekessel nachzurüsten und teilweise auf Biomasse-Reduktionsmittel umzusteigen. Obwohl der CO₂-Grenzausgleichsmechanismus der EU, der 2026 vollständig in Betrieb gehen soll, Ferrosilizium nicht explizit erwähnt, suchen europäische Stahlhersteller zunehmend nach kohlenstoffarmen Legierungen, um eingebettete Emissionen zu reduzieren. Elkems Limpio-Werk in Paraguay sticht hervor, da es Eukalyptuskohle und Wasserkraft nutzt und damit den Weg für einen nahezu nullemissionsfreien Scope-1-Emissionspfad ebnet. Obwohl die Kohlenstoffabscheidetechnologie noch in den Kinderschuhen steckt, ergeben sich Herausforderungen aus der niedrigen CO₂-Konzentration im Abgas des Elektrolichtbogenofens. Die Einführung einer Abgasreinigung könnte die Kosten erhöhen und die Marktfähigkeit gefährden. Gleichzeitig birgt die Elektroreduktion in Salzschmelze Potenzial, erfordert jedoch ein Jahrzehnt an Pilottests, bevor sie kommerzialisiert werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: Mittelsilizium-Legierungen als Grundlage der Stahldesoxidation

Das FeSi-45–75-%-Segment hielt im Jahr 2025 einen Anteil von 65,44 % am Gesamtvolumen und wird voraussichtlich mit einer CAGR von 4,06 % schneller wachsen als jede andere Güte. Diese Güte lässt sich problemlos in Kohlenstoffstahl-Pfannen und die Gusseisen-Impfbehandlung integrieren und liefert hohe Silizium-Ausbeuten ohne übermäßige Hitzeentwicklung. Chinesische Maßnahmen zur Steigerung der Rohstahlproduktion untermauern die inkrementelle Abnahme, und Indiens Kapazitätserweiterungen verstärken die Nachfrageimpulse. Standardmäßiges 75-%-Material dient Elektrolichtbogenöfen und Gießereien, wächst jedoch langsamer, da schrottintensives Schmelzen im Vergleich zu Hochöfen weniger Material erfordert. Hochreine Güten mit mehr als 90 % Silizium erfüllen die Anforderungen für Halbleiter und Solarwafer; Produzenten schalten ihre Öfen zwischen traditioneller Legierung und Silizium in Metallurgiequalität um, wenn Polysiliziumpreise den Wechsel rechtfertigen. Preisaufschläge validieren diese Entscheidung und geben agilen Schmelzern den Margenanreiz, Solarzyklusspitzen zu verfolgen. Recyceltes Photovoltaik-Silizium könnte langfristig eine zirkuläre Versorgung anregen, doch die industriell skalierte Sammel- und Veredelungsinfrastruktur befindet sich noch in einem embryonalen Stadium.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Stücklegierungen dominieren Hochofenzusätze

Stückmaterial erzielte im Jahr 2025 einen Anteil von 36,71 % und ist auf dem Weg zu einer CAGR von 4,17 % bis 2031. Betreiber von Hochöfen und Sauerstoffaufblaskonvertern bevorzugen 10–50-mm-Granulate. Diese Granulate lösen sich vorhersehbar in hochtemperierter Schlacke auf und reduzieren den Staubaustrag. Gemäß OECD-Prognosen wird bis 2027 die Mehrheit der weltweit neuen Stahlkapazitäten weiterhin auf Hochofenverfahren basieren, was die Nachfrage nach Stückmaterial stärkt. Zerstäubungspulver treiben Schwimmsinkaufbereitungskreisläufe im Bergbau an, wo Medienverluste erheblich sinken können, was zu nennenswerten Betriebseinsparungen führt. Lithiumvorhaben in Pilbara und Atacama, kombiniert mit Eisenerzanlagen in Südafrika und Indien, treiben die steigende Nachfrage nach diesen Pulvern voran. Briketts und Spezialgranulate, die in Schweißelektroden und Pyrotechnik eingesetzt werden, verzeichnen ein dem Industrie-BIP paralleles Wachstum. Die Frachtökonomie spielt eine entscheidende Rolle bei der Materialakzeptanz: Stück-Ferrosilizium mit hoher Schüttdichte maximiert den Auslastungsgrad von Containern. Im Gegensatz dazu erfordern Pulver Anti-Verklumpungsauskleidungen, was die Logistikkosten erhöht.

Nach Anwendung: Photovoltaik-Solarenergie entwickelt sich zur am schnellsten wachsenden Endverwendung

Metallurgie behielt im Jahr 2025 einen Anteil von 82,45 % am Volumen, doch Photovoltaik-Solarenergie übertrifft jedes andere Segment mit einer CAGR von 5,01 %. Elektrolichtbogenöfen, ursprünglich auf Legierungen ausgelegt, können sich schnell umstellen, um Silizium in Metallurgiequalität zu produzieren. Bemerkenswert ist, dass ein Teil des globalen Siliziums in Metallurgiequalität mittlerweile zur Polysiliziumproduktion umgeleitet wird. Xinjiang mit seinem erheblichen Anteil an dieser Kapazität hat die Aufmerksamkeit der USA und der EU auf sich gezogen, was zu inländischen Polysilizium-Werksanreizen im Rahmen des CHIPS-Gesetzes und der Europäischen Solarallianz geführt hat. Obwohl Halbleiteranwendungen jährlich ein geringeres Volumen nutzen, erzielen sie hohe Preise und ziehen Nischenanbieter wie Wacker Chemie an. Chemische Derivate, insbesondere Silikonelastomere und pyrogene Kieselsäure, sichern sich kontinuierlich einen stabilen Marktanteil, angetrieben von der Nachfrage aus dem Automobil- und Bausektor. Sonstige Anwendungen wie Magnesiumreduktion und Schweißflussmittel verzeichnen ein moderates Wachstum, das den allgemeinen Industrieproduktionstrends entspricht, ohne jedoch das Angebots-Nachfrage-Gleichgewicht wesentlich zu verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Ferrosilizium Marktanteil von 58,81 % und wird voraussichtlich bis 2031 die höchste CAGR von 4,53 % verzeichnen. Obwohl Energiepolitiken dazu geführt haben, dass einige ältere Öfen in der Inneren Mongolei und Ningxia stillgelegt wurden, bleibt China der führende Produzent. Indien lenkt den gestiegenen Legierungsbedarf dank seines Spezialstahl-Anreizprogramms und der zollfreien Schrottimporte an seine inländischen Lieferanten und die Tashi Group aus Bhutan um. Unterdessen erhalten Japan und Südkorea, die zusammen jährlich erhebliche Mengen importieren, einen zusätzlichen Impuls durch POSCOs Elektrostahlausbau, was die Nachfrage potenziell weiter steigert.

Nordamerika, das einen bedeutenden Anteil an der weltweiten Nachfrage ausmacht, sah, wie die USA auf fünf Schmelzwerke angewiesen waren, von denen eines stillgelegt war, ergänzt durch Importe aus Brasilien, Kanada und Malaysia. Dank des Parteiübergreifenden Infrastrukturgesetzes wird ein jährlicher Anstieg erwartet, da Stahlmengen in Brücken- und Schienenprojekte fließen. Während Kanada auf kritische Mineralien setzt und wasserkraftbetriebene Anlagen vorschlägt (wenn auch mit Genehmigungsverzögerungen bis in die 2030er-Jahre), treibt Mexikos Nearshoring-Trend die Nachfrage nach Flachstahl für Haushaltsgeräte und Automobile in die Höhe. Jedoch unterstreicht die Abhängigkeit der Region von Ferrosilizium-Importen eine bedeutende gegenseitige Abhängigkeit.

Europa mit einem erheblichen jährlichen Verbrauch kämpft mit hohen Strompreisen. Während Ferroglobe den Betrieb in spanischen und französischen Öfen reduziert hat, nutzt Norwegen Wasserkraft, um wettbewerbsfähige Kosten aufrechtzuerhalten. Darüber hinaus leitet Norwegen erhebliche Investitionen in einen Solarsiliziumkomplex in Herøya. Südamerika, hauptsächlich angetrieben durch Brasiliens wasserreiche Kapazität, liefert erhebliche Mengen sowohl in die USA als auch nach Europa. Im Nahen Osten und Afrika steht Südafrika im Mittelpunkt. Jedoch bleibt die Kapazitätsauslastung aufgrund von Eskoms Tariferhöhungen und den Herausforderungen durch Lastabwurf eingeschränkt. Dennoch gibt es einen Hoffnungsschimmer durch saudi-arabische Infrastrukturprojekte, die auf eine moderate inkrementelle Nachfrage hindeuten.

Wettbewerbslandschaft

Der Ferrosilizium Markt ist mäßig fragmentiert. Im Bereich der Zerstäubungspulverversorgung für die Schwimmsinkaufbereitung entstehen Chancen, da geringere Medienverluste zu erheblichen wirtschaftlichen Vorteilen für die Kunden führen. Darüber hinaus entstehen wasserstofffähige Direktreduktionseisen-Werke als neues Tätigkeitsfeld, das höhere Legierungsdosierungen pro Schmelze erfordert, um die Siliziumgehalte in kohlenstoffarmem Eisenschwamm anzupassen. Technologieinvestitionen reichen von der Biokohlesubstitution, die in Paraguay bereits kommerziell eingesetzt wird, bis hin zur Elektroreduktion in Salzschmelze. Letztere befindet sich zwar noch in der Laborphase, zielt jedoch auf eine Reduzierung des Energieverbrauchs ab. Unterdessen experimentieren Recycling-Innovatoren mit der geschlossenen Rückgewinnung von Photovoltaik-Silizium am Ende seiner Lebensdauer. Ihr Ziel ist es, Ferrosilizium niederer Güte für Gießereien herzustellen und dabei eine gezielte Reduzierung der Kohlenstoffemissionen zu erzielen, obwohl die kommerziellen Volumina noch begrenzt sind.

Marktführer der Ferrosilizium-Branche

Ferroglobe

Elkem ASA

China Minmetals Corporation

Erdos Group

OM Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Gemäß dem jährlichen Siliziumberichtdes US-Geologischen Dienstes fand die Ferrosilizium- und Siliziummetallproduktion im Jahr 2024 in fünf Anlagen statt, die sich hauptsächlich in den östlichen Bundesstaaten der Vereinigten Staaten befinden. Diese Anlagen spielten eine bedeutende Rolle bei der Deckung der inländischen Nachfrage nach siliziumbasierten Materialien.

- Februar 2024: Ferroglobe gab in seinem Jahresbericht bekannt, dass sein Umsatz im Jahr 2023 330,95 Millionen USD betrug. Diese Leistung unterstreicht die bedeutende Rolle des Unternehmens auf dem Ferrosilizium Markt, da es durch seine Produktions- und Lieferkapazitäten potenziell die Marktdynamik beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Ferrosiliziummarkt als die jährliche Produktion und den Handel mit Eisen-Silizium-Legierungen mit einem Si-Gehalt von 45-90%, die für die Stahldesoxidation, die Gusseisenimpfung, die Dense-Media-Separation und neue Anwendungen in der Photovoltaik oder in der Elektrostahlindustrie hergestellt werden.

Innerhalb unseres Geltungsbereichs schließen wir reines Siliziummetall, Siliziummangan und nachgelagerte Komponenten aus, die die Legierungseigenschaften von Ferrosilizium nicht beibehalten.

Überblick über die Segmentierung

- Nach Güte

- FeSi 45–75 % Si

- FeSi 75–90 % Si

- Hochreines FeSi mit mehr als 90 % Si

- Nach Form

- Stücke

- Pulver

- Briketts und Sonstiges

- Nach Anwendung

- Metallurgie

- Halbleiter

- Photovoltaik-Solarenergie

- Chemische Verarbeitung

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Ofenbetreiber, Legierungshändler, Beschaffungsleiter von Stahlwerken und Technologen für Photovoltaik-Wafer im asiatisch-pazifischen Raum, in Europa und Nord- und Südamerika. Ihre Erkenntnisse halfen uns, die Faktoren für die Ofenauslastung, die typische Sortenaufteilung und die regionalen Preisspannen zu ermitteln, bevor wir unsere Annahmen festlegten.

Desk Research

Unser Team stützte sich auf offene Tier-1-Datensätze wie das United States Geological Survey Minerals Yearbook, UN Comtrade-Zollcodes, PRODCOM-Produktionstabellen von Eurostat und Rohstahlstatistiken der World Steel Association. Anschließend haben wir Preiskurven von Metal Bulletin und CRU überlagert. Die 10-Ks der Unternehmen, die Investorendecks und die Kurzberichte der nationalen Eisenlegierungsverbände wurden von Dow Jones Factiva ausgewertet und liefern uns Kapazitäten, Vertragspreise und Handelsaktionen auf Werksebene, die in den reinen Schreibtischquellen oft übersehen werden. Diese Beispiele dienen der Veranschaulichung; viele andere Referenzen dienten der Datenbereinigung, Validierung und Klärung der Forschungsfragen.

Marktgrößenbestimmung und -prognose

Unsere Top-Down-Analyse beginnt mit der globalen Rohstahlproduktion, multipliziert sie mit der regionsspezifischen Ferrosiliziumintensität und bereinigt sie um die Nettoimporte, um die Basislinie für 2025 zu verankern. Die Ergebnisse werden mit selektiven Bottom-up-Roll-ups aktiver Ofenkapazitäten und stichprobenartigen Vertragspreisen und -mengen abgeglichen. Schlüsselvariablen wie die Entwicklung der Stahlnachfrage, der Zubau von Solar-PV-Kapazitäten, die Spotpreise für Si-Fe-Legierungen, die Energiekosten der Öfen und die Verlagerung hin zu hochreinem FeSi fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wenn Bottom-up-Lücken auftreten, werden diese durch gleitende Dreijahresdurchschnitte der Intensitätsfaktoren überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen die Analysten von Mordor Abweichungsprüfungen mit unabhängigen Handelsberichten durch, gleichen Währungs- oder Einheitsanomalien ab und kontaktieren erneut Experten, wenn Ausreißer bestehen bleiben. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Schocks wie Änderungen der Exportzölle oder Energiepreisspitzen ausgelöst werden, und jede Kundenlieferung wird einem Last-Minute-Datenpass unterzogen.

Warum die Ferrosilizium-Basislinie von Mordor für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen stark voneinander ab, da einige Unternehmen den Umsatz angeben, während andere, wie wir, die physischen Tonnen erfassen.

Die externen Schätzungen reichen von 11,75 Mrd. USD bis 11,91 Mrd. USD für 2024. Unsere Analysten schätzen die derzeitige Nachfrage auf 8,87 Millionen Tonnen im Jahr 2025, was die Entscheidungen vor Preisschwankungen schützt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 8,87 Millionen Tonnen (2025) | Mordor Intelligence | |

| 11,91 Milliarden USD (2024) | Globale Unternehmensberatung A | Wandelt Tonnage in Wert um, indem ein einziger Durchschnittspreis verwendet wird und hochreines Siliziummetall in den Anwendungsbereich einbezogen wird |

| 11,75 Milliarden USD (2024) | Industrieverband B | Aggregiert Ferrosilizium zu breiteren Ferrolegierungen, wodurch die Basis aufgebläht wird |

| 10,9 Milliarden USD (2023) | Regionale Beratung C | Konservatives Wachstum der Stahlnachfrage und statisches Preisdeck |

Diese Gegensätze zeigen, dass die Ergebnisse abweichen, wenn sich Umfang, Maßeinheit und Aktualisierungsrhythmus unterscheiden. Das sortimentsspezifische Tonnagemodell von Mordor, das durch Live-Preiseingaben und jährliche Überprüfungen gestärkt wird, liefert eine transparente, wiederholbare Basislinie, auf die sich die Käufer verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ferrosilizium Markt im Jahr 2026?

Die Ferrosilizium Marktgröße erreichte im Jahr 2026 9,08 Millionen Tonnen und soll bis 2031 auf 10,73 Millionen Tonnen ansteigen, mit einer registrierten CAGR von 3,41 %.

Welche Region führt das Nachfragewachstum an?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 58,81 % und wird voraussichtlich mit der schnellsten CAGR von 4,53 % bis 2031 wachsen, angetrieben durch Kapazitätsausbau in China und Indien.

Was treibt den Ferrosilizium-Einsatz in Elektrofahrzeugen an?

Jedes batterieelektrische Fahrzeug benötigt 40–100 kg Elektrostahl, eine Eisen-Silizium-Legierung, sodass steigende Elektrofahrzeugverkäufe die Nachfrage nach hochreinerem Ferrosilizium ankurbeln.

Wie wirken sich Energiekosten auf die Produzenten aus?

Strom kann 50 % der Barkosten eines Schmelzwerks ausmachen; Tariferhöhungen in Südafrika und Europa haben zu Ofendrosselungen und geschwundenen Margen geführt.

Welche Technologietrends könnten das Angebot neu gestalten?

Biokohle-Reduktionsmittel sind kommerziell im Einsatz, während die Elektroreduktion in Salzschmelze auf kohlenstofffreies Silizium abzielt, sich jedoch noch in frühen Pilotphasen befindet.

Seite zuletzt aktualisiert am: