Reiskleieöl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

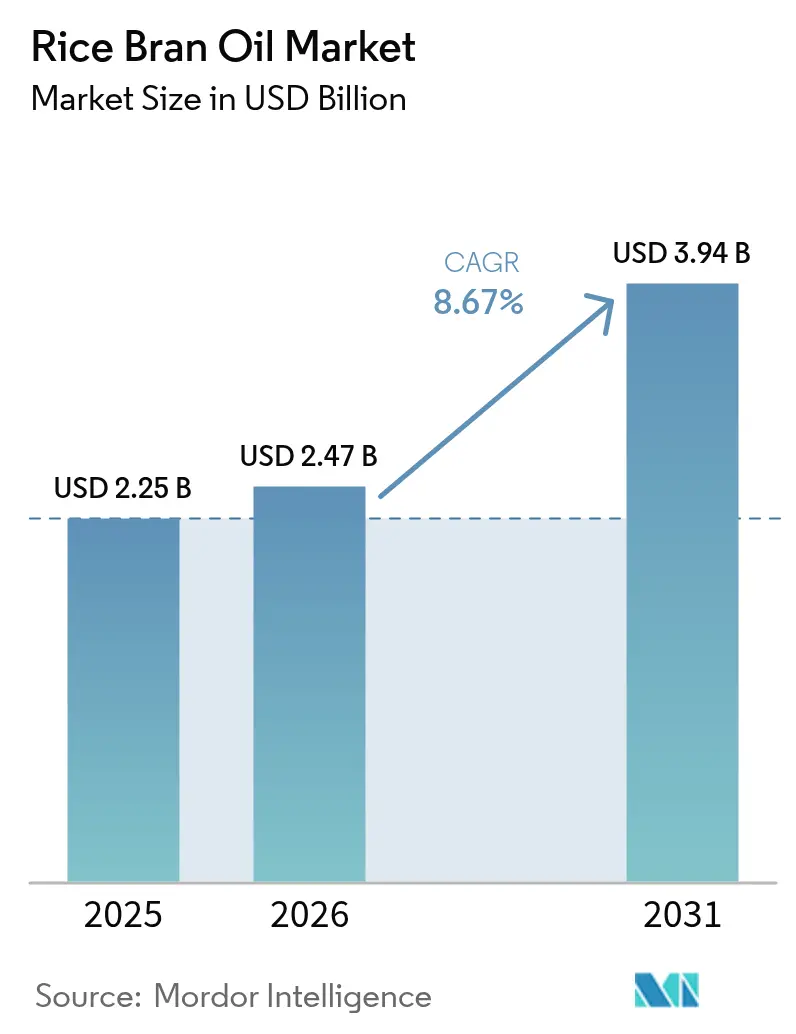

| Marktgröße (2026) | 2.47 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

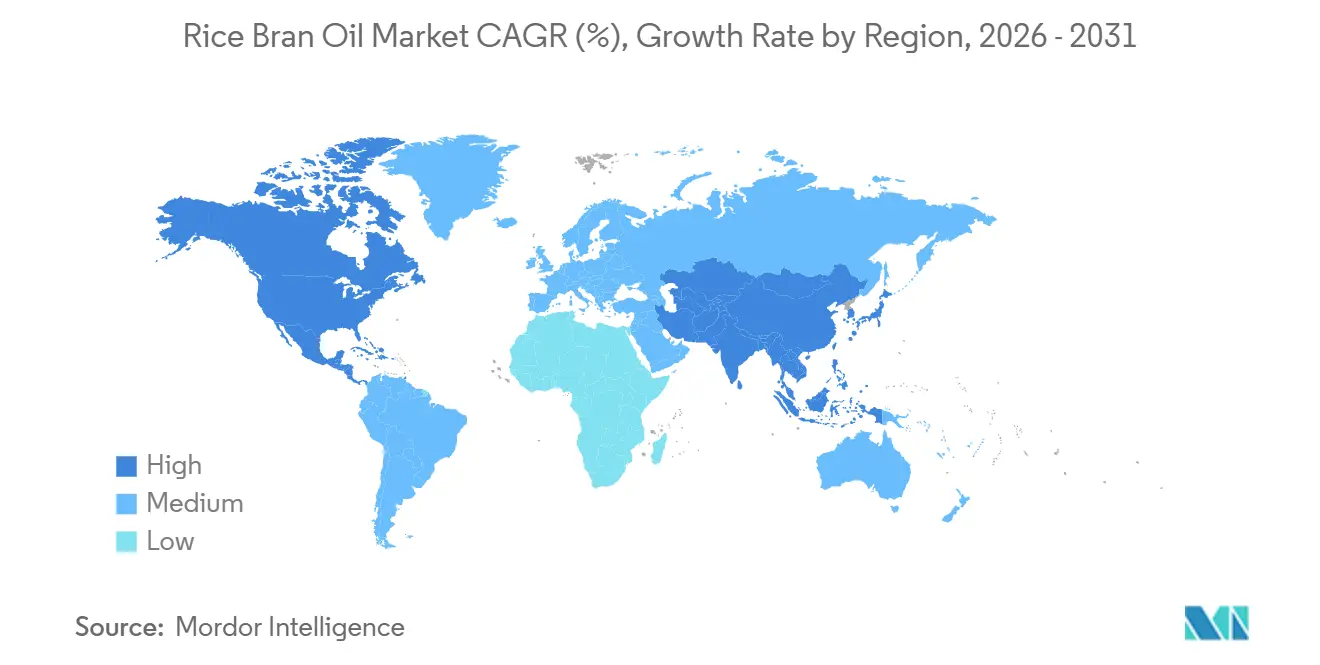

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reiskleieöl-Marktanalyse von Mordor Intelligence

Die Größe des Reiskleieöl-Marktes wird voraussichtlich von USD 2,25 Milliarden im Jahr 2025 und USD 2,47 Milliarden im Jahr 2026 auf USD 3,94 Milliarden bis 2031 anwachsen, was einer CAGR von 8,67 % zwischen 2026 und 2031 entspricht. Strukturelle Veränderungen im Speiseölkonsum verstärken sich weiter, da Regulierungsbehörden die Grenzwerte für Transfette und gesättigte Fette verschärfen, während Verbraucher nach Ölen suchen, die über die Grundernährung hinaus funktionelle Gesundheitsvorteile bieten. Die Bekräftigung der Weltgesundheitsorganisation aus dem Jahr 2024, dass die Aufnahme gesättigter Fettsäuren unter 10 % der Gesamtenergie und Transfette unter 1 % bleiben soll, hat Lebensmittelhersteller zu Reformulierungsstrategien gedrängt, die Öle mit ausgewogenen Fettsäureprofilen und bioaktiven Verbindungen wie γ-Oryzanol, Tocotrienolen und Phytosterolen bevorzugen. Parallel dazu erweitert die Einzelhandelsförderung von „besser für Sie”-Ölen das globale Haushaltsbewusstsein, unterstützt durch den neuen Nährstoffgehaltanspruch „gesund” der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der ausdrücklich Öle mit einem günstigen Verhältnis von ungesättigten zu gesättigten Fettsäuren anerkennt. Politische Maßnahmen in Indien über die Nationale Mission für Speiseöle und Ölsaaten (NMEO-OS) und in Japan durch die Strategie für ein grünes Lebensmittelsystem haben inländische Versorgungsökosysteme gestärkt, indem sie Anreize für Reiskleie-Extraktionskapazitäten und Bio-Reisanbauflächen geschaffen haben. Unterdessen versprechen überkritische CO₂- und Membranfiltrationstechnologien eine höhere Retention bioaktiver Stoffe und geringere Raffinierungsverluste, was die Premiumpositionierung im gesamten Reiskleieöl-Markt stärkt.

Wichtigste Erkenntnisse des Berichts

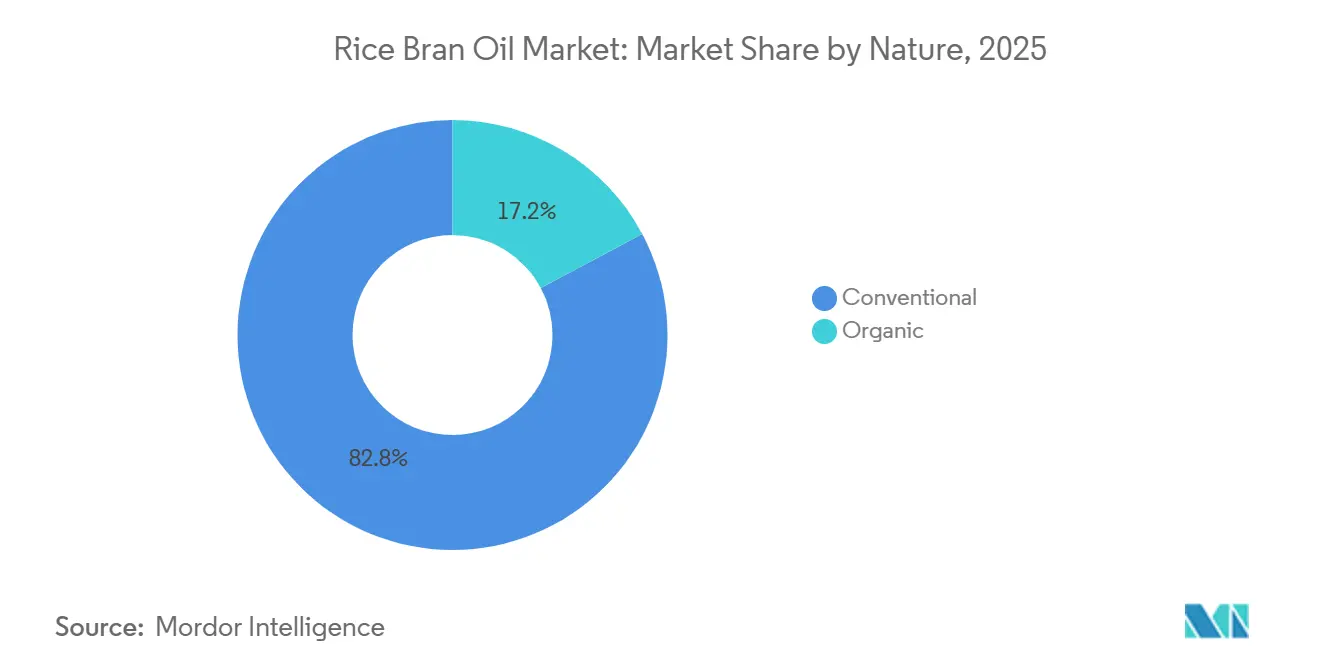

- Nach Art führte konventionelles Reiskleieöl im Jahr 2025 mit einem Marktanteil von 82,78 %, während das Bio-Segment bis 2031 mit einer CAGR von 10,75 % wächst.

- Nach Typ dominierten raffinierte Produkte im Jahr 2025 mit 85,37 % des Reiskleieöl-Marktes; nicht-raffinierte Varianten werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,41 % wachsen.

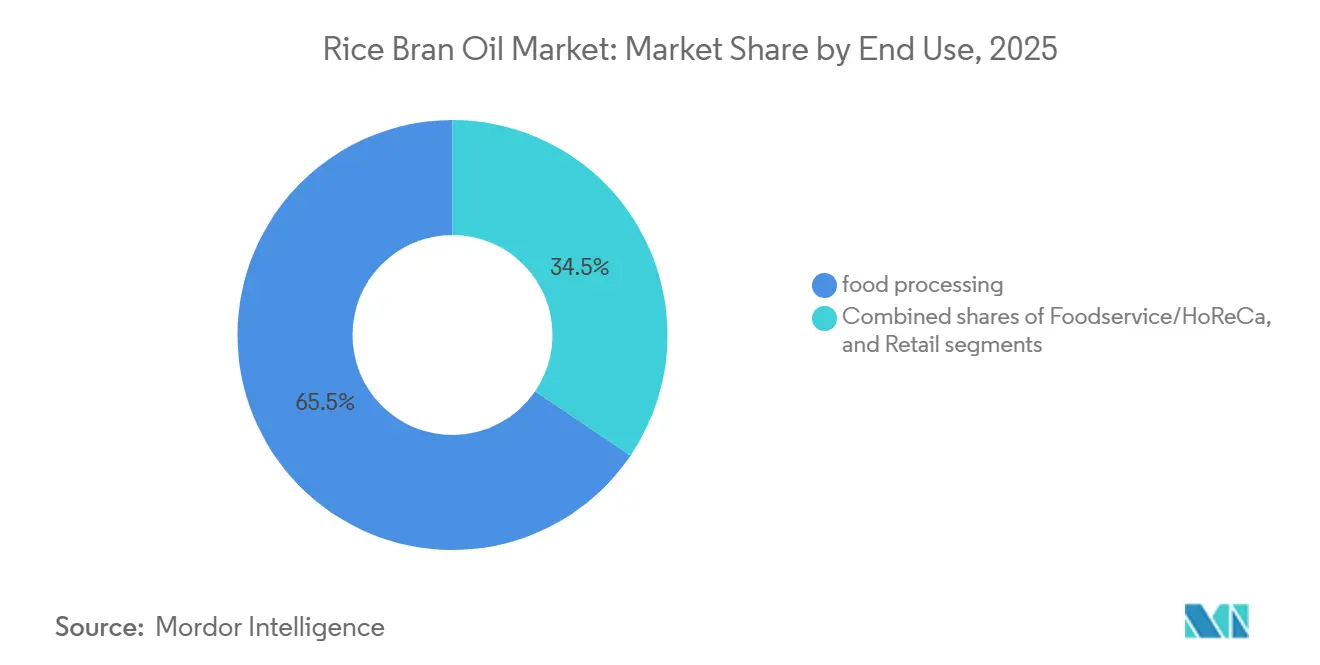

- Nach Endverwendung entfiel auf die Lebensmittelverarbeitung im Jahr 2025 ein Anteil von 65,45 % der Reiskleieöl-Marktgröße, während der Einzelhandelsumsatz bis 2031 voraussichtlich mit einer CAGR von 10,58 % wachsen wird.

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 36,72 % am Reiskleieöl-Marktumsatz, und die Region wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Reiskleieöl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präferenz für Öle mit niedrigem Transfett- und Cholesteringehalt in der Ernährung | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen, Clean-Label- und Bio-Produkten | +1.5% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Reiskleieöl für Hochtemperatur-Kochanwendungen | +1.2% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Trend zu pflanzenbasierten und veganen Ernährungsweisen, der die Nachfrage nach Speiseölen ankurbelt | +1.0% | Nordamerika und Europa, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Präsenz in globalen Einzelhandelsgeschäften und Supermärkten zur Steigerung der Marktdurchdringung | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Einsatz in verarbeiteten Lebensmitteln zur Förderung einer gesünderen Ölverwendung | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Präferenz für Öle mit niedrigem Transfett- und Cholesteringehalt in der Ernährung

Regulatorische Vorgaben zur Eliminierung industriell hergestellter Transfette verändern die Beschaffung von Zutaten im Bereich verpackter Lebensmittel grundlegend. Der Fortschrittsbericht der WHO aus dem Jahr 2024 zum REPLACE-Aktionsrahmen hob hervor, dass 58 Länder mit 3,7 Milliarden Einwohnern Best-Practice-Richtlinien zur Eliminierung von Transfetten verabschiedet haben[1]Quelle: Weltgesundheitsorganisation, „REPLACE-Aktionsrahmen – Fortschrittsbericht”, who.int. Dieser Wandel drängt Hersteller dazu, teilweise hydrierte Öle durch Alternativen zu ersetzen, die Frittierbeständigkeit und eine verlängerte Haltbarkeit gewährleisten. Reiskleieöl weist mit seiner einzigartigen Zusammensetzung aus etwa 47 % Ölsäure, 33 % Linolsäure und 20 % gesättigten Fetten ein günstiges Verhältnis von ungesättigten zu gesättigten Fettsäuren auf. Diese Eigenschaft ermöglicht es, auf eine Hydrierung zu verzichten und so die Bildung von Transfetten während der Verarbeitung zu verhindern. Klinische Studien aus dem Jahr 2024 zeigten, dass der Wechsel von herkömmlichen Speiseölen zu Reiskleieöl bei Teilnehmern mit leichter Hyperlipidämie über 12 Wochen zu einer durchschnittlichen Senkung des LDL-Cholesterins um 7,2 % führte. Diese Reduktion wird auf die kombinierten Wirkungen von Gamma-Oryzanol und Pflanzensterolen zurückgeführt. Solche Erkenntnisse haben in der Region Asien-Pazifik besonderes Gewicht, wo Herz-Kreislauf-Erkrankungen für 35 % der Gesamtsterblichkeit verantwortlich sind. Als Reaktion darauf fördern Regierungen gesündere Ölentscheidungen durch öffentliche Aufklärungsinitiativen und bieten Subventionen zur Steigerung der inländischen Reiskleieöl-Produktion an.

Steigende Nachfrage nach natürlichen, Clean-Label- und Bio-Produkten

Da die Bedenken hinsichtlich Pestizidrückständen und chemischen Raffinierungsmitteln zunehmen, sind Verbraucher zunehmend bereit, einen Aufpreis für zertifizierte Bio-Speiseöle zu zahlen. Im Jahr 2024 meldete das US-amerikanische Landwirtschaftsministerium Bio-Lebensmittelumsätze von USD 67,6 Milliarden, wobei Öle und Fette als eine der am schnellsten wachsenden Unterkategorien mit einem Wachstum von 14,3 % gegenüber dem Vorjahr hervortraten[2]Quelle: USDA Economic Research Service, „Ökologische Landwirtschaft”, ers.usda.gov. Die Zertifizierung nach dem nationalen Bio-Programm des US-amerikanischen Landwirtschaftsministeriums oder der EU-Verordnung 2018/848 erfordert eine Rückverfolgbarkeit vom Reisanbau bis zur Lösungsmittelextraktion. Diese Compliance-Anforderungen begünstigen tendenziell vertikal integrierte Produzenten mit direkten Verträgen mit Landwirten, wie vom nationalen Bio-Programm des US-amerikanischen Landwirtschaftsministeriums festgestellt. Im Jahr 2025 verzeichnete das japanische Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei (MAFF) eine Ausweitung der inländischen Bio-Reisanbaufläche um 18 % gegenüber dem Vorjahr. Dieses Wachstum, angetrieben durch Subventionen aus der Strategie für ein grünes Lebensmittelsystem, steht im Einklang mit dem ehrgeizigen Ziel der Strategie, bis 2050 25 % Bio-Anbaufläche zu erreichen. Eine solche vorgelagerte Expansion dürfte die Verfügbarkeit von Bio-Reiskleie als Rohstoff steigern. Dies könnte wiederum die Inputkosten für Ölverarbeiter senken und den Weg für eine breitere Einzelhandelsverteilung ebnen, die über spezialisierte Gesundheitsgeschäfte hinausgeht.

Zunehmende Verwendung von Reiskleieöl als Speiseöl für Hochtemperatur-Kochanwendungen

Mit einem Rauchpunkt von etwa 232 °C ist Reiskleieöl gegenüber Raps- und Sonnenblumenöl für das Frittieren und Pfannenrühren klar überlegen. Diese Kochmethoden priorisieren thermische Stabilität, die die Geschmacksqualität und die Bildung von Acrylamid direkt beeinflusst. Eine Studie des Instituts für Lebensmitteltechnologen aus dem Jahr 2024 ergab, dass Reiskleieöl nach 8 Stunden Frittieren bei 180 °C 42 % weniger polare Verbindungen produzierte als Sojaöl. Dies führt zu einer längeren Frittierlebensdauer und weniger häufigem Ölwechsel – ein erheblicher Vorteil für gewerbliche Küchen. Solche Vorteile werden besonders im Gastronomiesektor Asien-Pazifik geschätzt, wo Techniken wie Wok-Kochen und Tempura Öle erfordern, die bei wiederholtem Erhitzen ihre Viskosität behalten und der Polymerisation widerstehen. Im Jahr 2025 stellte der Hotel- und Restaurantverband Indiens fest, dass 34 % der befragten Betriebe auf Reiskleieöl oder Mischungen mit einem Mindestanteil von 50 % Reiskleieöl umgestiegen sind. Als Gründe wurden Kosteneinsparungen durch reduzierten Ölverbrauch und die Berücksichtigung von Verbrauchergesundheitspräferenzen genannt. Darüber hinaus macht der neutrale Geschmack von Reiskleieöl es ideal für Backwaren und Süßwaren, da es die grasigen Noten von nativem Olivenöl extra und die potenziell fischigen Untertöne von Ölen mit hohem Gehalt an mehrfach ungesättigten Fettsäuren bei der Lagerung vermeidet.

Trend zu pflanzenbasierten und veganen Ernährungsweisen, der die Nachfrage nach Speiseölen ankurbelt

Da pflanzenbasierte Fleisch- und Milchalternativen an Bedeutung gewinnen, ist die Nachfrage nach Ölen gestiegen, die Mundgefühl und Emulgierung ohne tierische Derivate replizieren. Reiskleieöl mit seinen phospholipidreichen Emulgiereigenschaften ermöglicht es Formulierern, stabile Öl-in-Wasser-Emulsionen herzustellen. Diese Innovation umgeht den Bedarf an Eilecithin oder Milchproteinen und erfüllt sowohl vegane Zertifizierungen als auch allergenfreie Kennzeichnungen, wie in Food Hydrocolloids festgestellt. Cargills Investorenpräsentation aus dem Jahr 2024 unterstrich diesen Trend: Die Abteilung für pflanzenbasierte Lösungen steigerte die Beschaffung von Reiskleieöl um 23 % gegenüber dem Vorjahr. Dieser Schritt stärkte Reformulierungsprojekte für Kunden in Nordamerika und Europa, die aufgrund von Entwaldungsbedenken von Palmöl abrücken. Darüber hinaus hilft der geringere Gehalt an gesättigten Fettsäuren in Reiskleieöl pflanzenbasierten Marken dabei, Nährstoffschwellenwerte für Vorderseiten-Kennzeichnungen zu erreichen. Systeme wie Frankreichs Nutri-Score und Australiens Health Star Rating bestrafen einen hohen Gehalt an gesättigten Fettsäuren, was dieses Merkmal besonders wertvoll macht.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Distributions- und Lagerungsherausforderungen, die die Produktqualität beeinträchtigen | -0.8% | Global, besonders ausgeprägt in tropischen und subtropischen Zonen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Compliance-Anforderungen, die den Handel behindern | -0.6% | Global, insbesondere grenzüberschreitende Lieferungen | Langfristig (≥ 4 Jahre) |

| Bedarf an spezieller Verpackung zur Qualitätserhaltung | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich des Reisanbaus | -0.7% | Asien-Pazifik als Kernmarkt, Ausweitung auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Distributions- und Lagerungsherausforderungen, die die Produktqualität beeinträchtigen

Reiskleieöl ist während Lagerung und Transport oxidativem Abbau ausgesetzt, was zu erhöhten Lieferkosten und eingeschränktem Marktzugang führt, insbesondere in Regionen ohne robuste Kühlketteninfrastruktur. Eine Studie in Food Chemistry aus dem Jahr 2024 zeigte, dass der γ-Oryzanol-Gehalt in Reiskleieöl nach sechs Monaten bei Umgebungstemperaturen (25 bis 30 °C) in Standard-PET-Flaschen um 28 bis 34 % sank. Im Gegensatz dazu wurde bei Lagerung bei 4 °C in stickstoffgespülten Behältern nur ein Rückgang von 8 bis 12 % beobachtet. Diese erhöhte Empfindlichkeit wird auf die unverseifbaren Bestandteile des Öls zurückgeführt, wie Tocotrienole und Phytosterole, die bei Licht- und Sauerstoffexposition leicht auto-oxidieren. Händler in Subsahara-Afrika, Südostasien und Lateinamerika kämpfen mit erhöhten Verderbraten aufgrund langer Transportzeiten und fehlender Kühllagermöglichkeiten. Branchenschätzungen zufolge kommen 5 bis 8 % der Lieferungen unterhalb der Qualitätsstandards an. Solche Abweichungen führen zu Produktrückrufen und Kundenbeschwerden, mindern den Markenwert und schrecken Wiederholungskäufe ab. Dies ist besonders im Premiumsegment ausgeprägt, wo Verbraucher eine gleichbleibende Qualität erwarten. Während der Codex-Alimentarius-Standard 210-1999 einen maximalen Peroxidwert von 10 Milliäquivalenten pro Kilogramm für pflanzliche Öle festlegt, ist die Durchsetzung regional uneinheitlich, was den grenzüberschreitenden Handel erschwert.

Komplexe Compliance-Anforderungen, die den Handel behindern

Der internationale Handel mit Speiseölen sieht sich einem Geflecht aus pflanzenschutzrechtlichen Vorschriften, Kennzeichnungsanforderungen und Zolltarifklassifizierungen gegenüber, die kleinere Exporteure oft stark belasten. So schreibt die Europäische Union gemäß Verordnung (EU) 2018/848 vor, dass Drittlandsoperatoren in der ökologischen Produktion eine Gleichwertigkeitsanerkennung oder Zertifizierung von EU-zugelassenen Stellen einholen müssen. Dieser Prozess kann 12 bis 18 Monate dauern und Betreiber USD 15.000 bis 30.000 pro Einrichtung kosten. Im Jahr 2024 verschärfte Indiens Lebensmittelsicherheits- und Standardsbehörde (FSSAI) ihre Speiseölstandards[3]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, Standards für Speiseöle.,

fssai.gov.in. Es wurden strengere Grenzwerte für Erucasäure, Aflatoxine und Schwermetalle eingeführt. Diese Änderungen erfordern zusätzliche Testprotokolle, die die Vorlaufzeiten um 7 bis 10 Tage verlängern. Zollstrukturen fügen eine weitere Komplexitätsebene hinzu. Im Jahr 2024 erhöhte Indien die Einfuhrzölle: Rohe Speiseöle stiegen von 5,5 % auf 16,5 %, und raffinierte Öle stiegen von 13,75 % auf 35,75 %. Dieser Schritt zielte darauf ab, inländische Ölsaatenverarbeiter zu schützen, schloss jedoch ausländische Reiskleieöl-Lieferanten effektiv vom riesigen indischen Markt aus. Solche regulatorischen Herausforderungen begünstigen tendenziell große, vertikal integrierte multinationale Unternehmen. Mit ihren internen Compliance-Teams und etablierten Zollbeziehungen vertiefen sie die Marktkonzentration und erschweren es regionalen Produzenten, ihre Exportpräsenz auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Bio-Varianten gewinnen trotz Aufpreisen an Bedeutung

Konventionelles Reiskleieöl erzielte im Jahr 2025 82,78 % des Marktumsatzes, was seine Kosteneffizienz in preissensiblen Schwellenmärkten widerspiegelt, in denen der Pro-Kopf-Speiseölkonsum unter dem globalen Durchschnitt liegt. Bio-Reiskleieöl wächst jedoch bis 2031 jährlich um 10,75 %. Die steigende Bio-Ölsaatenanbaufläche in den USA sowie Japans subventionsgetriebene Bio-Reisexpansion sollten die Rohstoffaufpreise dämpfen und die Verbraucherreichweite für zertifizierte Lagereinheiten erweitern. Konventionelle Öle dominieren industrielle Snack- und HORECA-Kanäle, wo der Preis pro Liter die Beschaffungsentscheidungen bestimmt. Naturkosteinzelhändler und Direktvertriebsplattformen hingegen stellen Herkunft und Rückverfolgbarkeit in den Vordergrund und erhalten so das zweistellige Bio-Wachstum in Nordamerika und Westeuropa aufrecht.

Konventionelle Produkte bleiben im Gastronomiebereich der Schwellenmärkte unverzichtbar, da sie eine wettbewerbsfähige Preisstruktur und eine verlängerte Frittierlebensdauer bieten. Große Verarbeiter verbinden Raffinerieeffizienzen mit lokaler Beschaffung und ermöglichen so eine stabile Versorgung in großem Maßstab. Dennoch belohnen Clean-Label-Käufer in städtischen Gebieten Indiens, Deutschlands, Japans und der Vereinigten Staaten Bio-Produzenten mit höheren Regalumschlägen und Wiederkaufraten. Nachhaltige Einzelhandelsaufklärung und nachgelagerte Zertifizierungsaudits werden dem Bio-Segment helfen, bis 2031 schrittweise Marktanteile im Reiskleieöl-Markt zu gewinnen.

Nach Typ: Raffinierte Öle dominieren, doch Nicht-Raffinierte gewinnen bei Wellness-Verbrauchern

Im Jahr 2025 dominierte raffiniertes Reiskleieöl den Markt mit einem Anteil von 85,37 %, dank seiner Vielseitigkeit beim Hochtemperaturkochen, in der Lebensmittelverarbeitung und in kosmetischen Anwendungen. Die Raffinierungsstufen, einschließlich Entschleimung, Neutralisation, Bleichung und Desodorierung, entfernen freie Fettsäuren, Phospholipide und Pigmente. Das Ergebnis ist ein hellgelbes Öl mit neutralem Geschmack und längerer Haltbarkeit, das den Spezifikationen industrieller Käufer entspricht. Dieser Raffinierungsprozess reduziert jedoch den γ-Oryzanol-Gehalt um 15 bis 25 Prozent, was nicht nur die bioaktiven Vorteile des Öls mindert, sondern auch seine Attraktivität für gesundheitsbewusste Verbraucher auf der Suche nach funktionellen Inhaltsstoffen einschränkt. Nicht-raffiniertes Reiskleieöl hingegen, das lediglich gefiltert und leicht verarbeitet wird, weist erhöhte Gehalte an Oryzanol, Tocotrienolen und Phytosterolen auf. Dieser Vorteil positioniert es als begehrte Premiumwahl im Wellness-Markt. Mit einer robusten jährlichen Wachstumsrate von 10,41 %, die bis 2031 prognostiziert wird, wird der Aufstieg dieser Variante durch Spezialeinzelhändler und Direktvertriebsmarken vorangetrieben, die minimale Verarbeitung und Nährstoffreichtum in den Vordergrund stellen.

Trotz seiner Vorteile kämpft nicht-raffiniertes Reiskleieöl mit Vertriebshürden. Seine Haltbarkeit von nur 6 bis 9 Monaten verblasst im Vergleich zu den 12 bis 18 Monaten seines raffinierten Gegenstücks. Darüber hinaus kann seine dunklere Farbe einen leicht nussigen Geschmack verleihen, den manche Verbraucher für das Backen als ungeeignet empfinden könnten. Solche sensorischen Eigenschaften schränken seine Verwendung in der Lebensmittelverarbeitung ein, wo ein neutraler Geschmack für die Chargenkonsistenz entscheidend ist. Im Gegensatz dazu lässt sich raffiniertes Reiskleieöl mühelos in Produkte wie Cracker, Müsliriegel und Salatdressings integrieren und dient als direkter Ersatz für teilweise hydriertes Sojaöl ohne Geschmacks- oder Texturveränderungen. Eine FDA-Revision aus dem Jahr 2024 erlaubt es, sowohl raffiniertes als auch nicht-raffiniertes Reiskleieöl als gesund

zu kennzeichnen, sofern bestimmte Schwellenwerte für den Gehalt an ungesättigten Fettsäuren erfüllt werden, was die regulatorische Landschaft angleicht. Als Reaktion darauf bringen Verarbeiter „kaltgepresste” und „expellergepresste” Varianten auf den Markt, die eine Balance zwischen vollständig raffiniertem und nicht-raffiniertem Öl herstellen. Diese neuen Angebote versprechen eine bessere Retention bioaktiver Stoffe bei gleichzeitig sensorischen Qualitäten, die eine breitere Verbraucherbasis ansprechen.

Nach Endverwendung: Lebensmittelverarbeitung führt, Einzelhandelskanäle beschleunigen sich

Im Jahr 2025 entfiel auf die Lebensmittelverarbeitung ein Anteil von 65,45 % der Endverbrauchsnachfrage, was die Vorteile des Öls bei der Herstellung von Snacks, Backwaren und verzehrfertigen Mahlzeiten unterstreicht. Mit einem hohen Rauchpunkt von 232 °C behält das Öl beim Frittieren und Sprühbeschichten seine Stabilität und verhindert thermischen Abbau, der die Produktqualität und den Geschmack beeinträchtigen kann. Dank seines Phospholipidgehalts wirkt das Öl als natürlicher Emulgator und ermöglicht stabile Öl-in-Wasser-Emulsionen in Salatdressings und Saucen, wodurch der Bedarf an synthetischen Stabilisatoren entfällt und ein Clean-Label-Image gestärkt wird. PepsiCos Nachhaltigkeitsbericht 2024 hob den Schritt des Unternehmens hervor, 127 Lagereinheiten in seinen Frito-Lay- und Quaker-Linien zu reformulieren und Reiskleieöl oder dessen Mischungen zu integrieren. Dieser Wechsel führte zu einer durchschnittlichen Reduzierung des gesättigten Fettgehalts pro Portion um 18 %. Da Hersteller sich zunehmend an sich entwickelnde Ernährungsrichtlinien und Verbraucherwünsche nach vertrauten Zutaten anpassen, werden solche Reformulierungsbemühungen zunehmen.

Einzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen, verzeichnen ein jährliches Wachstum von 10,58 %, das voraussichtlich bis 2031 anhalten wird. Dieser Anstieg ist ein Zeugnis des veränderten Verbraucherverhaltens, wobei Haushalte zunehmend auf Heimkochen setzen und Premiumöle bevorzugen, die sowohl Funktionalität als auch Gesundheitsvorteile versprechen. Der Online-Einzelhandel übertrifft traditionelle Kanäle, wie Amazons Bericht aus dem Jahr 2025 zeigt, der Speiseöle unter den 10 am schnellsten wachsenden Lebensmittelunterkategorien platzierte. Dieses Wachstum wird maßgeblich durch Abonnementmodelle angetrieben, die attraktive Rabatte von 15 bis 20 % für regelmäßige Lieferungen bieten. Gastronomie- und HORECA-Kanäle (Hotels, Restaurants und Catering) runden das Nachfragebild ab. In Asien-Pazifik schätzen Betriebe das Öl besonders wegen seiner Frittierbeständigkeit und Kosteneffizienz im Vergleich zu teureren importierten Oliven- oder Avocadoölen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 36,72 % des Reiskleieöl-Marktes und wird voraussichtlich mit einer CAGR von 10,68 % wachsen. Indien liefert nahezu die Hälfte der globalen Produktion; die politische Unterstützung durch NMEO-OS in Verbindung mit erhöhten Einfuhrzöllen auf konkurrierende Öle treibt Raffinerien dazu an, Kapazitäten in Uttar Pradesh, Westbengalen und Punjab auszubauen. Japan trägt jährlich rund 68.000 Tonnen bei und erweitert weiterhin die Bio-Reisanbaufläche im Rahmen seiner Strategie für ein grünes Lebensmittelsystem. Chinas fragmentierter Markt wird auf über 200.000 Tonnen Verbrauch geschätzt, angetrieben durch industrielles Frittieren und Gastronomienachfrage bei begrenzter offizieller Datentransparenz.

Nordamerika und Europa zusammen repräsentierten etwa 28 % der Nachfrage im Jahr 2025 und zeichnen sich durch Premiumisierung und strenge Kennzeichnungsvorschriften aus. Der neue FDA-Standard „gesund” senkt die Hürden für Reiskleieöl, um Oliven- und Avocadoöle in US-amerikanischen Einzelhandelsregalen herauszufordern, während EU-Regelungen zur Bio-Gleichwertigkeit administrative Schwellen erhöhen, die etablierte Lieferanten begünstigen. Programme wie der CO₂-Grenzausgleichsmechanismus der EU schärfen den unternehmerischen Fokus auf eingebettete Emissionen und ermutigen Verarbeiter, Methanminderungsmaßnahmen im Reisanbau einzuführen.

Südamerika, der Nahe Osten und Afrika halten den Rest der globalen Nachfrage. Brasiliens städtische Verbraucher diversifizieren sich allmählich weg von der Sojaöl-Dominanz hin zu als gesünder wahrgenommenen Ölen. In den Golfstaaten haben staatliche Wellness-Programme Gastronomieumstellungen katalysiert. Begrenzte Kühllogistikkapazitäten und höhere Einfuhrzölle in Regionen wie Südafrika dämpfen jedoch das Mengenwachstum und unterstreichen die Bedeutung von stickstoffgespülter Verpackung und Haltbarkeitsmanagement für Exporteure, die diese Märkte anvisieren.

Wettbewerbslandschaft

Der Reiskleieöl-Markt ist stark konsolidiert, wobei multinationale Unternehmen wie Adani Wilmar, Wilmar International und Cargill ihre Reiskleie-Aktivitäten durch die Nutzung bestehender Saatgutverarbeitungs- und Vertriebsinfrastrukturen rasch ausbauen. Adani Wilmars 150.000-Tonnen-Raffinerie in Uttar Pradesh, die seit Januar 2025 in Betrieb ist, hat die Extraktionskapazität verdoppelt und setzt stickstoffgespülte Linien ein, um die Haltbarkeit um sechs Monate zu verlängern. Cargills Expansion in Thailand integriert überkritische CO₂-Extraktion, um hochbioaktive Segmente und Premiumkäufer in Japan und Australien anzusprechen, während Wilmars Gemeinschaftsunternehmen in Heilongjiang die Resilienz der inländischen Versorgung Chinas stärkt. Disruptoren wie Thrive Market und Vitacost umgehen Einzelhandelsengpässe durch Direktvertriebsplattformen und bieten Eigenmarken-Bio-Reiskleieöl mit 10–15 % Rabatt gegenüber nationalen Marken an, unterstützt durch Abonnementanreize.

Technologische Fortschritte, wie die US-Patentanmeldung 20240123456 zur Membranfiltrationsraffination, versprechen 12–15 % Reduzierungen der Raffinierungsverluste und eine verbesserte γ-Oryzanol-Retention, was IP-Inhabern einen Wettbewerbsvorteil verschafft. Größere Akteure behalten einen Vorsprung im grenzüberschreitenden Handel durch die Einhaltung von Qualitätszertifizierungen wie ISO 22000 und Codex STAN 210-1999, unterstützt durch dedizierte Compliance-Teams. Gleichzeitig entwickelt sich die Branche durch erhebliche Investitionen in moderne Verarbeitungsmethoden und Konservierungstechniken weiter. Kooperationen zwischen Reisverarbeitern und Technologieanbietern haben nicht-thermische Stabilisierungsmethoden eingeführt, die die vorteilhaften Verbindungen des Öls erhalten und gleichzeitig seine Verwendbarkeit verlängern. Darüber hinaus haben Forschungsdurchbrüche gezeigt, dass aus Reiskleie gewonnene Nanopartikel krebshemmende Eigenschaften besitzen, was neue Möglichkeiten in pharmazeutischen Anwendungen eröffnet, die die zukünftige Entwicklung des Marktes neu gestalten könnten.

Der Markt bietet erhebliche Chancen in hochwertigen Segmenten wie Bio-Produkten und spezialisierten Anwendungen in Kosmetik und Nutrazeutika, die aufgrund der natürlichen antioxidativen Eigenschaften von Reiskleieöl Premiumpreise erzielen. Während neuere Unternehmen sich auf ökologische Nachhaltigkeit und direkte Verbraucherbeziehungen konzentrieren, reagieren etablierte Akteure mit der Übernahme vielversprechender Unternehmen und der Erweiterung ihrer Produktportfolios. Regulatorische Rahmenbedingungen, einschließlich FDA-Anforderungen für Reiskleiewachs-Anwendungen und internationale Qualitätsstandards, schaffen natürliche Markteintrittsbarrieren, die größere, etablierte Unternehmen mit robusten Qualitätskontrollsystemen begünstigen. Diese Dynamiken, verbunden mit laufenden technologischen Fortschritten und sich wandelnden Verbraucherpräferenzen, gestalten die Wettbewerbslandschaft des Reiskleieöl-Marktes.

Marktführer der Reiskleieöl-Branche

Adani Wilmar Ltd.

Ricela Group

Cargill Incorporated

King Rice Oil Group

Marico Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Yihai Kerry Food Marketing Co., Ltd. führte RICEVITA Reiskleieöl offiziell auf dem US-amerikanischen Markt über große Costco-Filialen im ganzen Land ein. Die Produkteinführung stellt eine bedeutende Markteintrittsstrategie dar, die auf gesundheitsbewusste amerikanische Verbraucher abzielt, wobei das Öl als Premiumalternative mit hohem Rauchpunkt und Vielseitigkeit für verschiedene Kochanwendungen positioniert wird.

- Oktober 2024: Yihai Kerry Food Marketing Co., Ltd. führte RICEVITA Reiskleieöl offiziell auf dem US-amerikanischen Markt über große Costco-Filialen im ganzen Land ein. Die Produkteinführung stellt eine bedeutende Markteintrittsstrategie dar, die auf gesundheitsbewusste amerikanische Verbraucher abzielt, wobei das Öl als Premiumalternative mit hohem Rauchpunkt und Vielseitigkeit für verschiedene Kochanwendungen positioniert wird.

- Oktober 2024: BCL Bio Energy Private, ein assoziiertes Unternehmen von Phoenix Overseas, nahm die Produktion von rohen Speiseölen einschließlich rohem Reiskleieöl in seiner Lösungsmittelextraktionsanlage mit einer Kapazität von 300 Tonnen pro Tag auf. Die Anlage produziert rohes Reiskleieöl und entölte Kuchen für Viehfutter und Exportmärkte und unterstützt damit Indiens Energiesicherheitsziele und die Erwirtschaftung von Devisen.

Umfang des globalen Reiskleieöl-Marktberichts

Reiskleieöl wird durch Extraktion von Öl aus der Reiskleie gewonnen. Dieses Öl hat einen hohen Rauchpunkt, was es für das Kochen bei hohen Temperaturen geeignet macht, und einen sehr milden Geschmack. Der Reiskleieöl-Markt ist nach Kategorie, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Verbrauchermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Bio |

| Konventionell |

| Raffiniert |

| Nicht-Raffiniert |

| Lebensmittelverarbeitung | |

| Gastronomie/HORECA | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Art | Bio | |

| Konventionell | ||

| Typ | Raffiniert | |

| Nicht-Raffiniert | ||

| Endverwendung | Lebensmittelverarbeitung | |

| Gastronomie/HORECA | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Reiskleieöl-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 3,94 Milliarden erreichen wird.

Welche Region führt die globale Nachfrage nach Reiskleieöl an?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 36,72 % und wächst bis 2031 am schnellsten.

Warum wird Reiskleieöl für das Frittieren bevorzugt?

Sein hoher Rauchpunkt von etwa 232 °C begrenzt die Bildung polarer Verbindungen, verlängert die Frittierlebensdauer und erhält den Geschmack.

Wie schnell wächst das Bio-Segment?

Bio-Reiskleieöl wächst mit einer CAGR von 10,75 % und übertrifft damit den Gesamtmarkt.

Seite zuletzt aktualisiert am: