Bag-in-Box-Verpackungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

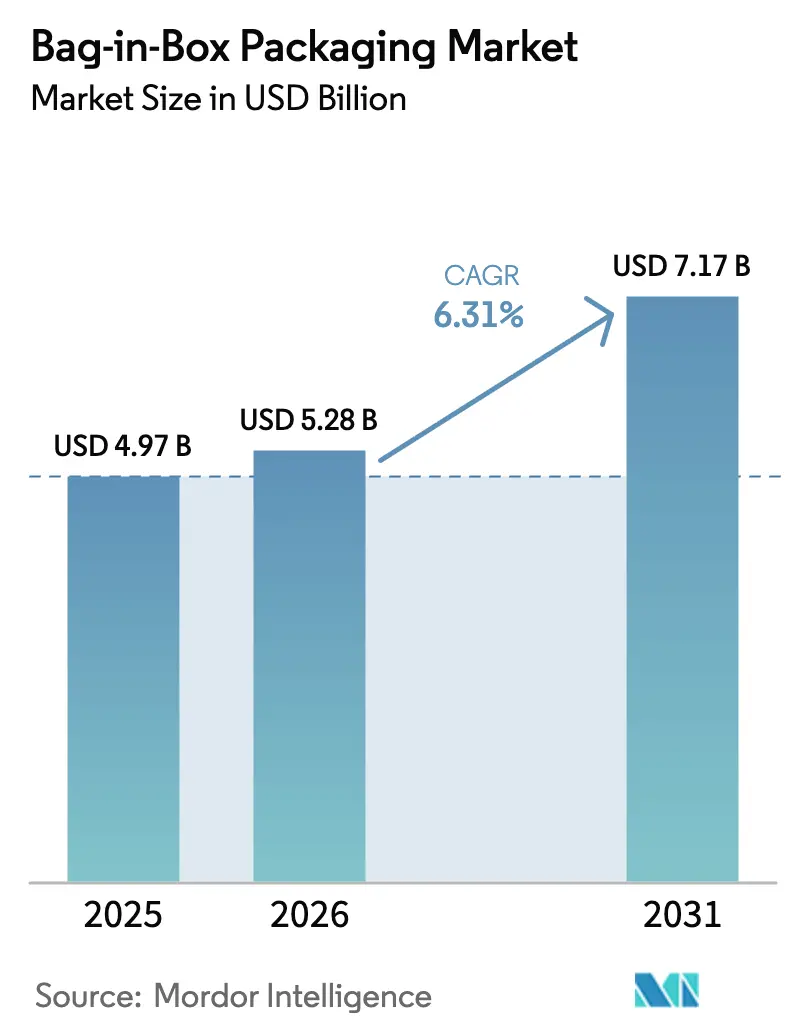

| Marktgröße (2026) | 5.28 Milliarden US-Dollar |

| Marktgröße (2031) | 7.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

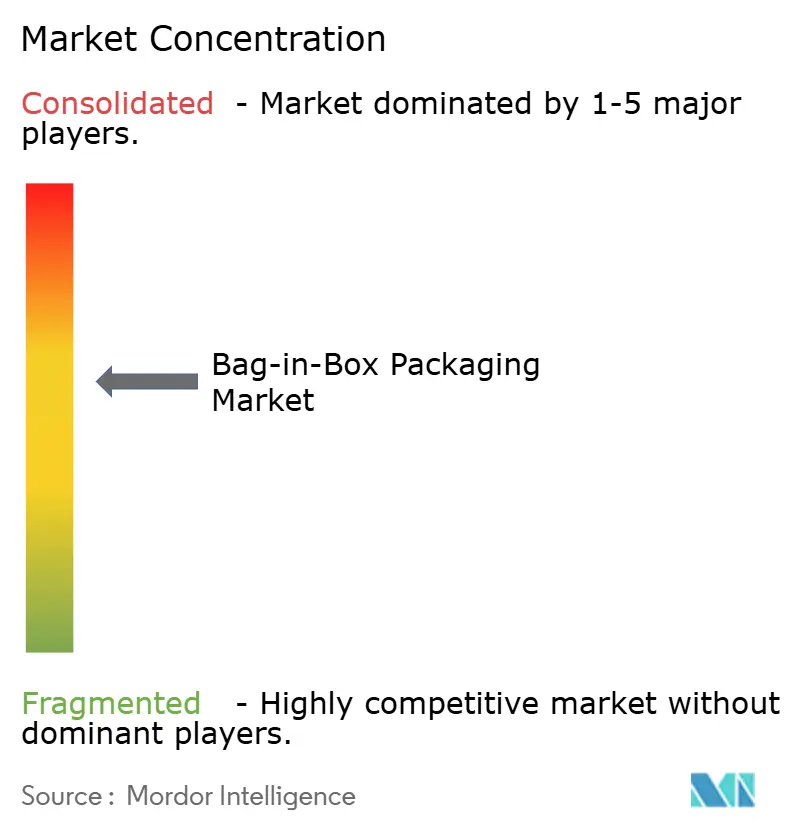

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Bag-in-Box-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Bag-in-Box-Verpackungsmarkts wird im Jahr 2026 auf 5,28 Milliarden USD geschätzt, ausgehend von einem Wert von 4,97 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 7,17 Milliarden USD, was einem Wachstum von 6,31 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach kohlenstoffarmen Lösungen, Fortschritte in der Barrierefolientechnologie und regulatorischer Druck zur Verbesserung der Recyclingfähigkeit verstärken die Akzeptanzraten bei Lebensmittel-, Getränke- und Industrieanwendern. Premium-Weinmarken migrieren weiterhin von Glas zu flexiblen Verpackungen und nutzen fortschrittliche Sauerstoffbarrierefolien, um die sensorische Qualität zu schützen und gleichzeitig die Logistikkosten zu senken. E-Commerce-Fulfillment-Center bevorzugen das Format, da sein rechteckiges Profil eine höhere Lkw-Ladungsdichte ermöglicht und Bruchschäden bei der automatisierten Handhabung reduziert. Parallel dazu erschließen aseptische Systeme, die den Bedarf an Kühlketten eliminieren, Anwendungen im Bereich pflanzlicher Milchprodukte und Pharmazeutika. Branchenakteure mit vertikal integrierten Folien-, Zapfhahn- und Wellpappenoperationen behalten ihre Preissetzungsmacht angesichts von EVOH-Kostenschwankungen und aufkommenden Gebühren im Rahmen der erweiterten Herstellerverantwortung.

Wichtigste Erkenntnisse des Berichts

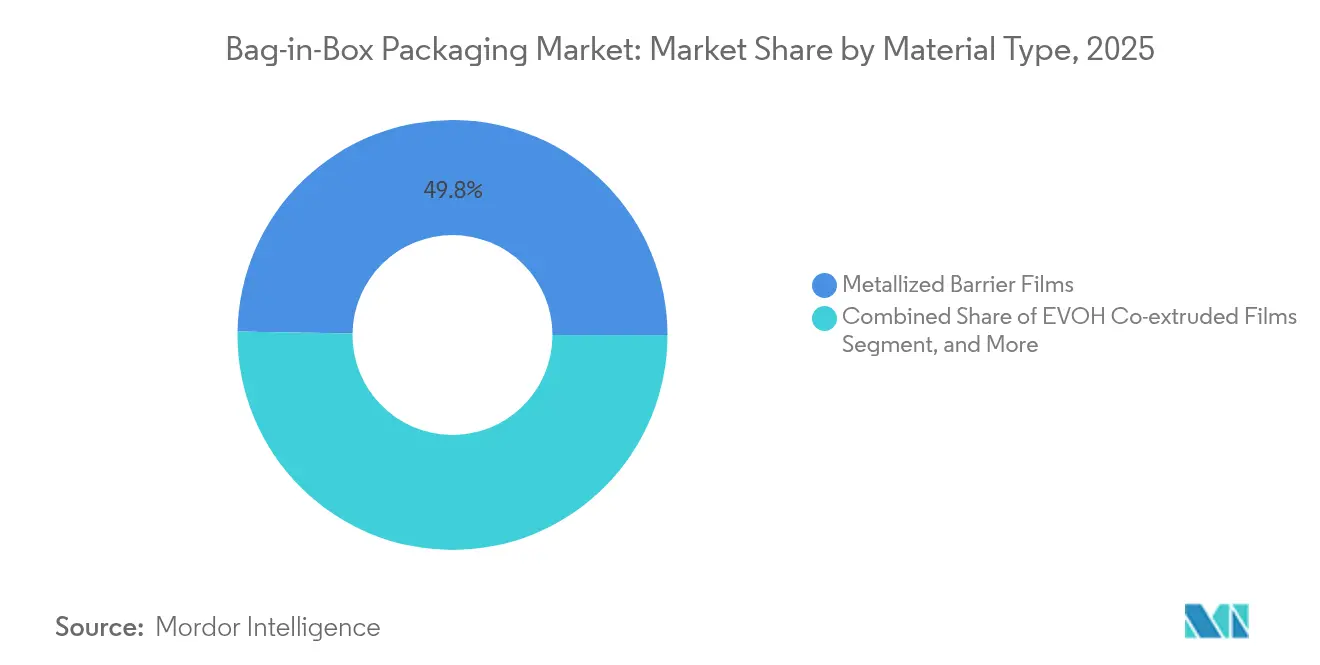

- Nach Materialtyp führten metallisierte Barrierefolien mit einem Anteil von 49,75 % am Bag-in-Box-Verpackungsmarkt im Jahr 2025, während EVOH-Folien bis 2031 die schnellste CAGR von 9,12 % verzeichneten.

- Nach Endverbraucher erfassten Lebensmittelanwendungen im Jahr 2025 einen Umsatzanteil von 34,80 %; Getränke werden voraussichtlich bis 2031 mit einer CAGR von 10,18 % expandieren.

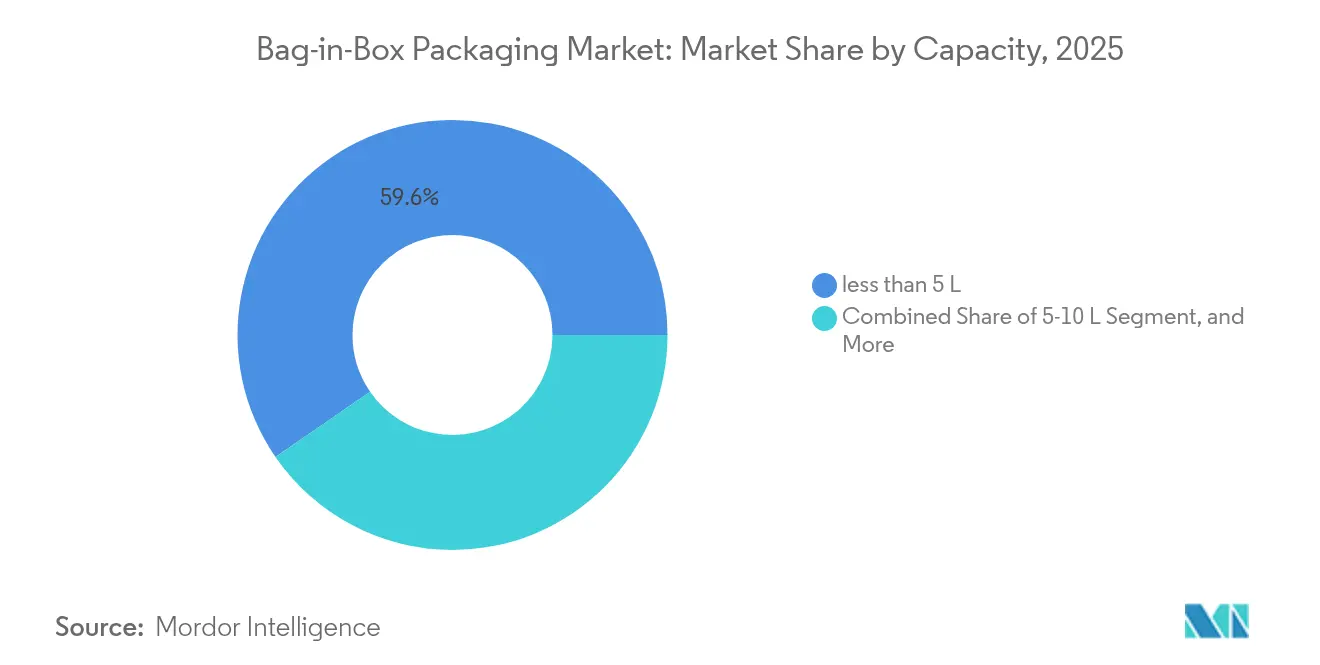

- Nach Kapazität hielten Verpackungen unter 5 Litern im Jahr 2025 einen Anteil von 59,60 % am Bag-in-Box-Verpackungsmarkt, während das Segment von 5–10 Litern bis 2031 voraussichtlich mit einer CAGR von 8,30 % wachsen wird.

- Nach Befülltechnologie dominierten nicht-aseptische Linien im Jahr 2025 mit einem Anteil von 69,90 %, doch aseptische Systeme entwickeln sich mit einer CAGR von 7,22 % auf der Grundlage der Nachfrage nach pflanzlichen Milchprodukten und Pharmazeutika weiter.

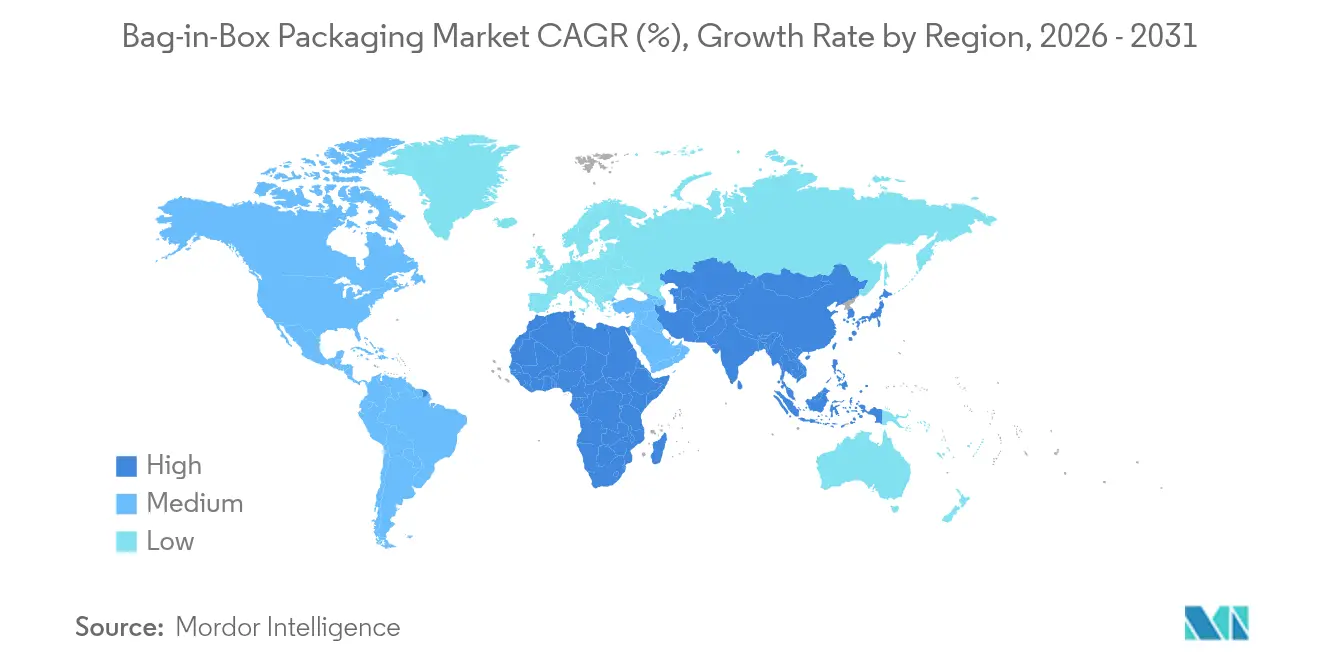

- Der Asien-Pazifik-Raum kontrollierte im Jahr 2025 41,70 % des Bag-in-Box-Verpackungsmarkts und wird voraussichtlich das Wachstum mit einer CAGR von 8,20 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Bag-in-Box-Verpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel von Glas zu Bag-in-Box im Premium-Weinsegment | +1.8% | Global, mit früher Einführung in Frankreich, Australien und den USA | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfrage nach leichten, auslaufsicheren Formaten | +1.5% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von aseptischen Bag-in-Box-Lösungen für pflanzliche Milchalternativen | +1.2% | Europa und Nordamerika, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten kohlenstoffarmer Verpackungen | +1.0% | EU führend, Nordamerika folgend, Asien-Pazifik selektiv | Langfristig (≥ 4 Jahre) |

| Integration von Smart-Zapfhahn-IoT zur Ermöglichung von Ausgabeanalysen | +0.6% | Nordamerika und EU im Gastronomiebereich und in industriellen Anwendungen | Langfristig (≥ 4 Jahre) |

| Wachstum von Mikro-Fulfillment-Lebensmittelmodellen mit Bedarf an Flüssigkeiten in großen Mengen | +0.8% | Städtische Zentren weltweit, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel von Glas zu Bag-in-Box im Premium-Weinsegment

Das historische Stigma rund um Wein in Kartons schwindet, da Boutique-Weingüter beweisen, dass flexible Verpackungen Bouquet und Haltbarkeit bewahren können, wenn sie auf hochpräzisen Linien befüllt werden. Frankreich steigerte seinen Anteil an Wein in Kartons von einstelligen Werten im Jahr 2004 auf 39,5 % im Jahr 2017, und Produzenten in Australien und den Vereinigten Staaten verkaufen heute Drei-Liter-Kartons zu Preisen von bis zu 100 USD. Sauerstoffkontrollierte EVOH-Schichten halten gelöstes CO₂ und SO₂ innerhalb enger Grenzen und erreichen die Leistung von Glas, während die Vertriebsemissionen drastisch gesenkt werden. Jüngere Verbraucher schätzen die Tragbarkeit für Outdoor-Anlässe, was das Volumen in Richtung des Bag-in-Box-Verpackungsmarkts lenkt. Markeninhaber profitieren zudem von einer 43-prozentigen Steigerung der Paletteneffizienz im Vergleich zu Flaschen, was den Gewinn pro Sendung weiter erhöht.

E-Commerce-Nachfrage nach leichten, auslaufsicheren Formaten

Online-Lebensmittelhandel und Direktvertriebskanäle für Alkohol setzen Pakete mehreren Förderbändern und Sortierstürzen aus, was Lieferanten dazu veranlasst, berstfeste Innenbeutel mit manipulationssicheren Zapfhähnen zu spezifizieren. Ein typischer Drei-Liter-Karton wiegt 60 % weniger als Glas und erfüllt die SIOC-Richtlinien, die eine Überverpackung umgehen, was sowohl das Volumengewicht als auch die Verpackungssteuerverbindlichkeiten reduziert. Marken wie Milkadamia erzielen eine 94-prozentige Reduzierung des Feststoffabfalls, indem sie flache Verpackungen versenden, die sich am Füller ausdehnen und eine 18-monatige Umgebungslebensdauer aufrechterhalten. Da Paketnetzwerke in Südostasien und Lateinamerika wachsen, gewinnt der Bag-in-Box-Verpackungsmarkt neues adressierbares Volumen.

Einführung von aseptischen Bag-in-Box-Lösungen für pflanzliche Milchalternativen

Haltbare Hafer- und Mandelgetränke erfordern mikrobielle Kontrolle ohne Kühlung, was durch sterile Befüllung in hermetischen Beuteln mit hohen Sauerstoffbarrieren erreicht wird. Die integrierten Linien von Tetra Pak unterstützen die enzymatische Behandlung von Flüssigkeiten und liefern Sechs-Schicht-EVOH-Membranen, die die Sauerstoffdurchlässigkeit unter 0,1 cm³/m² d bar halten. Der europäische Lohnhersteller Boermarke steigerte seine Produktion nach der Umstellung seines Portfolios auf pflanzliche Produkte im Jahr 2023 um das Achtfache und veranschaulicht damit die Skalierbarkeit der aseptischen Technologie. Da Spezialgetränke Supermarktregale gewinnen, wird aseptische Kapazität zu einem strategischen Differenzierungsmerkmal im gesamten Bag-in-Box-Verpackungsmarkt.

Nachhaltigkeitsvorschriften zugunsten kohlenstoffarmer Verpackungen

Programme zur erweiterten Herstellerverantwortung setzen Kostengleichungen zurück, indem sie Materialgebühren an Recyclingfähigkeit und Gewicht knüpfen. Das Vereinigte Königreich wird im Jahr 2025 423 GBP pro Tonne für Kunststoff berechnen, verglichen mit 192 GBP für Glas, aber Bag-in-Box-Systeme gleichen diese Diskrepanz mit Wellpappen-Außenverpackungen aus, die bereits Recyclingquoten von 75 % erreichen.[1]Britische Regierung, "Erweiterte Herstellerverantwortung für Verpackungen: Grundgebühren 2025," gov.uk Das Minnesotaer Gesetz von 2024 fordert bis 2029 eine Recyclingfähigkeit von 80 %, was Mehrschichtbeutel unter Druck setzt und gleichzeitig leicht trennbare Zapfhahndesigns belohnt, die nach der Trennung eine Recyclingfähigkeit von 90 % erreichen. Solche Maßnahmen stärken den langfristigen Sog in Richtung des Bag-in-Box-Verpackungsmarkts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch recycelbare PET-„Cask”-Beutel | -0.8% | Global, insbesondere in Premium-Getränkesegmenten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei EVOH- und metallisierten Folien | -1.2% | Globale Lieferketten, konzentriert in der Asien-Pazifik-Produktion | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Infrastruktur für die Bordsteinsammlung zur Wiederverwertung von Mehrschichtfolien | -0.9% | Hauptsächlich Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) für Verbundverpackungen | -0.7% | EU führend bei der Umsetzung, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch recycelbare PET-„Cask”-Beutel

Flache PET-Flaschen und monomaterielle Ausgussbeutel nutzen bestehende Bordsteinsammelströme und eliminieren die Notwendigkeit, Beutel von Kartons zu trennen. Führende australische Weingüter verlagerten bis zu 85 % ihres Inlandsvolumens in PET-Behälter mit Recyclinginhalt, die die Emissionen im Vergleich zu Glas um 50 % reduzieren. Start-ups, die Sugarflex-Negativkohlenstoff-Laminate vermarkten, verschärfen den Preiswettbewerb, indem sie teure Barrierefolien vermeiden, was den Anteil der Bag-in-Box-Verpackungsbranche in Premium-Kategorien ablenken könnte.

Preisvolatilität bei EVOH- und metallisierten Folien

Rohstoffschwankungen in Asien verschärfen das Angebot und treiben die Kosten pro Kilogramm für hochbarrierige Substrate in die Höhe. Im Jahr 2024 stiegen die Kosten für Kunststoffverpackungen um 8,2 %, wobei EVOH-Qualitäten die stärksten Anstiege verzeichneten. Kleinere Verarbeiter ohne langfristige Harzverträge sehen sich einem Margenrückgang gegenüber, was ihre Fähigkeit einschränkt, wettbewerbsfähige Angebote zu unterbreiten, und möglicherweise die Kaufzyklen im Bag-in-Box-Verpackungsmarkt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: EVOH-Folien steigern die Wachstumsaussichten im Premiumbereich

Metallisierte Folien erzielten im Jahr 2025 den größten Anteil von 49,75 % am Bag-in-Box-Verpackungsmarkt, was ihr günstiges Kosten-Barriere-Verhältnis belegt. EVOH-Coextrusionen liefern jedoch bis 2031 eine CAGR von 9,12 %, angetrieben durch hochwertige Wein- und Pharmaanwendungen, die einen Sauerstoffeintrag von unter 0,5 mg L⁻¹ pro Jahr erfordern. Diese rasche Dynamik positioniert EVOH als primären Treiber des inkrementellen Umsatzes, auch wenn das absolute Tonnagevolumen geringer bleibt als bei metallisierten Gegenstücken. Kuraray's EVAL-Harze passen den Ethylengehalt an, um die Gasbarriereleistung fein abzustimmen, und ermöglichen es Weingütern, die angestrebte Haltbarkeit zu erreichen und gleichzeitig das Polymergewicht zu minimieren. Die Größe des Bag-in-Box-Verpackungsmarkts, die mit Premiumfolien verbunden ist, wird daher über den Prognosehorizont schneller wachsen als Rohstoffschichten. Kontinuierliche Forschung und Entwicklung an biobasierten EVOH-Qualitäten und Nanonton-Barrierebeschichtungen wird voraussichtlich Monomaterial-Konzepte erschließen, die das Nachverbraucher-Recycling vereinfachen. Führende Verarbeiter wie Smurfit Westrock verfügen über Pilotlinien, die EVOH mit geringer Stärke auf Wellpappeneinsätze laminieren, was zeigt, wie vertikale Integration die Rohstoffkostenexposition begrenzen kann.

Ein zweiter Wachstumsvektor ergibt sich aus unternehmerischen Klimazielen, die Markeninhaber verpflichten, Scope-3-Emissionsdaten zu veröffentlichen. Metallisierte Folien weisen ein höheres eingebettetes Energieprofil auf als EVOH, das von einer geringeren Stärke und einem geringeren Aluminiumeinsatz profitiert. In Kombination mit Wellpappen-Außenverpackungen, die bereits durchschnittlich 75 % Recyclingfasern aufweisen, reduzieren EVOH-Lösungen die Emissionen von der Wiege bis zum Werkstor um bis zu 30 %. Da große Getränkegruppen CDP-Offenlegungen einreichen, wird erwartet, dass Beschaffungsteams Lebenszyklusbewertungen neben dem Preis pro Meter berücksichtigen. Diese Verschiebung vergrößert die Chance für Lieferanten, die verifizierte CO₂-Fußabdrücke dokumentieren können, und stärkt den Bag-in-Box-Verpackungsmarkt in Premium-Kategorien.

Nach Endverbraucherbranche: Getränke beschleunigen sich über die Kernlebensmittelnachfrage hinaus

Lebensmittelanwendungen behielten im Jahr 2025 einen Umsatzanteil von 34,80 %, gestützt durch institutionelle Saucen und Molkereikonzentrate, die auf kostengünstige LDPE-Liner angewiesen sind. Doch Getränkemarken werden bis 2031 eine CAGR von 10,18 % verzeichnen und ihren Anteil am Bag-in-Box-Verpackungsmarkt vergrößern, da Wein, Kaffee und funktionale Getränke auf flexible Formate umsteigen. Feinweinproduzenten verdoppelten 2025 ihre Kartonvolumina, da Einzelhändler Regalflächen für Drei-Liter-SKUs ab 20 USD gewährten, die jüngere Käufer ansprechen, die bequemes Einschenken suchen. Gleichzeitig reiten trinkfertige Cocktails auf der E-Commerce-Welle, und Gastronomiebetreiber setzen Fünf-Liter-Verpackungen ein, um Cold Brew über Smart-Zapfhähne auszuschenken, die Ausgabemetriken über Bluetooth erfassen.

Industrie- und Körperpflegeanwender verleihen den Umsatzströmen Widerstandsfähigkeit, indem sie dickere, chemikalienbeständige Folien einsetzen, die Aerosolersatzprogramme unterstützen. Desinfektionsmittelkonzentrate werden beispielsweise in 20-Liter-Linern geliefert, die UN-zertifizierte Anschlüsse für die Closed-Loop-Verdünnung integrieren und das Transportgewicht im Vergleich zu HDPE-Trommeln um 75 % reduzieren. Da aseptische Kapazitäten in nutraceutische Verdünnungsmittel und intravenöse Hydrationslösungen vordringen, diversifiziert sich der Bag-in-Box-Verpackungsmarkt in das Gesundheitswesen, was die Margen erweitert und die Saisonalität reduziert.

Nach Kapazität: Mittelgroße Formate gewinnen Gastronomie- und Mikro-Fulfillment-Gewinne

Verpackungen unter 5 Litern dominieren weiterhin das absolute Volumen mit 59,60 % im Jahr 2025, angetrieben durch Einzelhandelswein- und Spezialgetränke-SKUs, die in Küchenkühlschränke passen. Das Segment von 5–10 Litern verzeichnet jedoch die schnellste CAGR von 8,30 %, gestützt durch Quick-Commerce-Dunkelläger, die kompakte Großformate für den Hinterhaus-Betrieb benötigen. Die Expansion in diesem Bereich steigert den Wellpappenverbrauch, da jeder Außenkarton typischerweise doppelwandige Riffelung verwendet, um die schwerere Last zu tragen. Infolgedessen erschließen Wellpappenhersteller, die gemeinsam mit Beutelanschlussoperationen angesiedelt sind, Cross-Selling-Potenzial im Bag-in-Box-Verpackungsmarkt.

Mittelgroße Formate passen auch zu Franchise-Menüinnovationen wie gefrorenen Cocktailbasen, Schokoladensirupen und Haferkonzentrat für Baristas vor Ort. Die automatisierten Linien von Sealing System befüllen 30 Kartons pro Minute und senken die Arbeitskosten für Lohnhersteller, die wöchentliche Umrüstungen zwischen Getränkearomen verwalten. Für institutionelle Caterer eliminieren Sieben-Liter-Heißfülltoleranzen den Bedarf an Edelstahlbehältern und senken die anfänglichen Investitionskosten erheblich. Diese Vorteile stärken das anhaltende Wachstum im mittleren Kapazitätsbereich.

Nach Befülltechnologie: Aseptische Linien erschließen hochmargige Gesundheitsnachfrage

Obwohl Umgebungslinien im Jahr 2025 einen Anteil von 69,90 % behielten, werden aseptische Anlagen bis 2031 eine CAGR von 7,22 % erzielen, indem sie haltbare Lösungen für pflanzliche Milchprodukte, Kinderernährung und intravenöse Hydrationsverdünnungsmittel liefern. Die modularen Sterilisationstunnel von Alfa Laval erreichen eine Log-6-Sporendeaktivierung und integrieren dünnwandige EVOH-Beutel, die den Restsauerstoff nach der Befüllung auf 0,05 % senken. Diese Leistung erfüllt die strengen USP <1207>-Normen für die Integrität des Behälterverschlusses und positioniert den Bag-in-Box-Verpackungsmarkt als glaubwürdige Alternative zu Blas-Füll-Versiegelungsflaschen in bestimmten Pharmaszenarien.

Investitionshürden bleiben ein Abschreckungsmittel für kleine Weingüter, daher werden Umgebungssysteme weiterhin das Volumen in Rohstoffsegmenten dominieren. Das gesamte adressierbare Markt für aseptische Linien wächst jedoch, da Verarbeiter von Heißfüll-HDPE auf energieeffiziente haltbare Technologie umsteigen. Staatliche Anreize, die Projekte zur Reduzierung von Lebensmittelverlusten in der Europäischen Union subventionieren, erhöhen die Kapitalrendite für die Sterilbefüllung weiter und stützen eine robuste Akzeptanz bis 2031.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte im Jahr 2025 41,70 % des Bag-in-Box-Verpackungsmarkts und wächst mit einer CAGR von 8,20 %, da städtische Haushalte in China und Indien auf verpackte Getränke mit längerer Haltbarkeit umsteigen. Der chinesische Verarbeiter Hansin Packing fügte zwei Coextrusionslinien hinzu, die die regionale EVOH-Folienproduktion um 25 % steigern und Versorgungsengpässe für lokale Weinlohnhersteller beseitigen. Regierungsprogramme, die den Export von getreidebasisem Alkohol fördern, steigern auch die Nachfrage nach Premium-Sauerstoffbarrierebeuteln. Die steigende Durchdringung des E-Commerce-Lebensmittelhandels in Südostasien treibt den inkrementellen Wellpappenverbrauch an und schafft eine integrierte Wachstumsschleife für den Bag-in-Box-Verpackungsmarkt.

Europa präsentiert eine reife, aber expandierende Landschaft, die durch strenge Klimapolitik geprägt ist. Der Verpackungssektor der Region wird von 153 Milliarden EUR im Jahr 2024 auf 186 Milliarden EUR bis 2029 wachsen, und innerhalb dieses Rahmens schöpft der Bag-in-Box-Verpackungsmarkt Stärke aus Frankreich, wo bereits 44 % des Weinvolumens das Format nutzen. Dänemark verzeichnet eine Recyclingquote von 65 %, die leicht trennbare Zapfhahndesigns begünstigt, während die Niederlande bis 2050 fossilfreie Verpackungen anstreben, was Verträge für Monomaterial-EVOH-Folien beschleunigt. Start-ups für papierbasierte Flaschen ahmen die strukturellen Prinzipien von Bag-in-Box nach und bestätigen die Umweltglaubwürdigkeit des Segments.

Nordamerika konsolidiert sich schnell. Die 11,2-Milliarden-USD-Fusion von Smurfit Westrock, die im Juli 2024 abgeschlossen wurde, erweiterte die Produktionskapazität und fügte einen Greenfield-Standort in South Carolina hinzu, der Bag-in-Box-Systemen gewidmet ist. Sechs Bundesstaaten haben EPR-Gesetze erlassen, die geringes Gewicht belohnen, was die Wettbewerbsfähigkeit von Wellpappen-Außenverpackungen gegenüber PET-Gallonenkrügen erhöht. Die neu gegründete Gruppe für Wein- und Spirituosenlösungen bei ProMach signalisiert eine stärkere Kapitalallokation in Richtung Linienintegration und unterstreicht den strategischen Wert dieses Formats.

Wettbewerbslandschaft

Der Bag-in-Box-Verpackungsmarkt ist mäßig konzentriert. Smurfit Westrock, Liquibox, SIG und Scholle IPN kontrollieren gemeinsam etwa 45 % des globalen Volumens, während Dutzende regionaler Verarbeiter Nischen- und Handelsmarkenkunden bedienen. Die Smurfit Westrock-Fusion erschloss jährliche Synergien in Höhe von 400 Millionen USD und schuf 63 Papiermühlen, die die Kraftlinerversorgung für integrierte Außenkartons sichern.[3]Smurfit Westrock, "Ergebnisse des ersten Quartals 2025," smurfitwestrock.com Liquibox konzentriert sich auf hochbarrierige Produkte für Milchprodukte und Massenwasser und operiert unter Amcor nach der 8,4-Milliarden-USD-Fusion von Amcor und Berry, die die Forschungs- und Entwicklungsmittel auf 180 Millionen USD pro Jahr bündelte.

Digitalisierung entwickelt sich zu einem wichtigen Differenzierungsmerkmal. Zapfhahnsensoren von TappTek ermöglichen es Gastronomiebetreibern, die Ausgabedauer zu verfolgen, was Marken hilft, Pay-per-Use-Modelle zu validieren und Schwund zu reduzieren. Gamer Packaging unterzeichnete einen exklusiven Vertriebsvertrag mit Xolution für neue Verschlusstechnologien, die das Recycling vereinfachen, indem Metallfedern eliminiert werden. Patentanmeldungen für behälteraktivierte Ausgabevorrichtungen deuten auf weitere Automatisierung hin, die QR-basierte Nachbestellungen in der Bag-in-Box-Verpackungsbranche integrieren könnte.

Auf Materialebene sicherte Accredos biobasierter Beutel 43 Gramm CO₂-Sequestrierung pro Einheit, was Marktführer dazu veranlasste, Alternativen auf Zuckerrohrbasis für EVOH zu erproben. Innovation hängt daher davon ab, Barriereleistung mit Kreislaufwirtschaftszielen in Einklang zu bringen, und Lieferanten, die beides beherrschen, werden Marktanteile gewinnen.

Führende Unternehmen im Bag-in-Box-Verpackungsmarkt

-

International Paper (DS Smith)

-

CDF Corporation

-

Smurfit Westrock

-

Mondi

-

Amcor Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Smurfit Westrock meldete einen Nettoumsatz von 7,656 Milliarden USD im ersten Quartal 2025 und bestätigte den Bau eines neuen Bag-in-Box-Werks in South Carolina.

- Februar 2025: Die Aktionäre von Amcor und Berry Global genehmigten eine 8,4-Milliarden-USD-Aktientauschfusion zur Konsolidierung flexibler und starrer Verpackungsportfolios.

- Februar 2025: ProMach gründete eine Gruppe für Wein- und Spirituosenlösungen zur Lieferung integrierter Bag-in-Box-Linien.

- November 2024: Smurfit Westrock führte EasySplit Bag-in-Box ein, das eine Recyclingkonformität von 90 % vor den EU-Vorschriften erreicht.

Umfang des globalen Bag-in-Box-Verpackungsmarktberichts

Die Marktstudie verfolgt die Nachfrage nach verschiedenen Arten von Bag-in-Box-Verpackungsformaten in verschiedenen Kapazitäten, einschließlich 0–5 Liter, 5–10 Liter und mehr als 10 Liter für verschiedene Anwendungen, einschließlich Getränke, Lebensmittel, Medizin und Pharmazeutika, Körperpflege und Haushaltspflege, andere Endverbraucher usw. Die Preisgestaltung für den Rohstoff, d. h. Kunststoff und Papier für Bag-in-Box-Verpackungsprodukte, wird zusammen mit den Verbrauchs-, Import- und Exporttrends sowie den Durchschnittspreisen berücksichtigt, um den Marktumsatz zu ermitteln.

Der Bag-in-Box-Verpackungsmarkt ist segmentiert nach Kapazität (0–5 Liter, 5–10 Liter und mehr als 10 Liter), nach Endverbraucherbranche (Getränke [alkoholische Getränke und alkoholfreie Getränke], Lebensmittel, Pharmazeutika und Medizin, Industrie [Chemikalien, Farben und Beschichtungen], Körper- und Haushaltspflege und andere Endverbraucherbranchen [Automobil, Landwirtschaft und Tiernahrung]) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa], Asien-Pazifik [China, Indien, Japan, Australien und Neuseeland, übriger Asien-Pazifik-Raum], Lateinamerika [Brasilien, Mexiko, übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Metallisierte Barrierefolien |

| EVOH-Coextrusionsfolien |

| LDPE-Monolayer |

| Getränke | Alkoholische Getränke |

| Alkoholfreie Getränke | |

| Lebensmittel | |

| Pharmazeutika und Medizin | |

| Industrie (Chemikalien, Farben und Beschichtungen) | |

| Körper- und Haushaltspflege |

| Weniger als 5 L |

| 5–10 L |

| Mehr als 10 L |

| Aseptisch |

| Nicht-aseptisch (Umgebung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Metallisierte Barrierefolien | ||

| EVOH-Coextrusionsfolien | |||

| LDPE-Monolayer | |||

| Nach Endverbraucherbranche | Getränke | Alkoholische Getränke | |

| Alkoholfreie Getränke | |||

| Lebensmittel | |||

| Pharmazeutika und Medizin | |||

| Industrie (Chemikalien, Farben und Beschichtungen) | |||

| Körper- und Haushaltspflege | |||

| Nach Kapazität | Weniger als 5 L | ||

| 5–10 L | |||

| Mehr als 10 L | |||

| Nach Befülltechnologie | Aseptisch | ||

| Nicht-aseptisch (Umgebung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bag-in-Box-Verpackungsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 7,17 Milliarden USD erreicht und mit einer CAGR von 6,31 % wächst.

Welche Region führt das Wachstum im Bag-in-Box-Verpackungsmarkt an?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 die schnellste CAGR von 8,20 % verzeichnen, gestützt durch Industrialisierung und wachsenden E-Commerce.

Warum wechseln Getränkeunternehmen zu Bag-in-Box-Formaten?

Getränkeunternehmen erzielen Logistikersparnisse, reduzierte CO₂-Fußabdrücke und eine längere Haltbarkeit dank hochbarrieriger EVOH-Folien und aseptischer Befüllung.

Welches Materialsegment verzeichnet das schnellste Wachstum?

EVOH-Coextrusionsfolien verzeichnen bis 2031 eine CAGR von 9,12 % aufgrund überlegener Sauerstoffbarrieren, die für Premium-Wein- und Pharmaanwendungen benötigt werden.

Wie beeinflussen Gesetze zur erweiterten Herstellerverantwortung die Akzeptanz?

EPR-Gebühren bestrafen schwere oder schwer recycelbare Verpackungen, sodass leichte, auf Wellpappe basierende Bag-in-Box-Systeme Markeninhabern helfen, Compliance-Kosten zu senken.

Gewinnen aseptische Linien im Bag-in-Box-Verpackungsmarkt an Bedeutung?

Ja. Die aseptische Befüllung wächst mit einer CAGR von 7,22 %, da pflanzliche Milchprodukte und das Gesundheitswesen eine ganzjährige Umgebungsverteilung ohne Konservierungsstoffe benötigen.

Seite zuletzt aktualisiert am: