Marktgröße und Marktanteil für Glasverpackungen für Babynahrung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.48 Millionen US-Dollar |

| Marktgröße (2031) | 23.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Glasverpackungen für Babynahrung von Mordor Intelligence

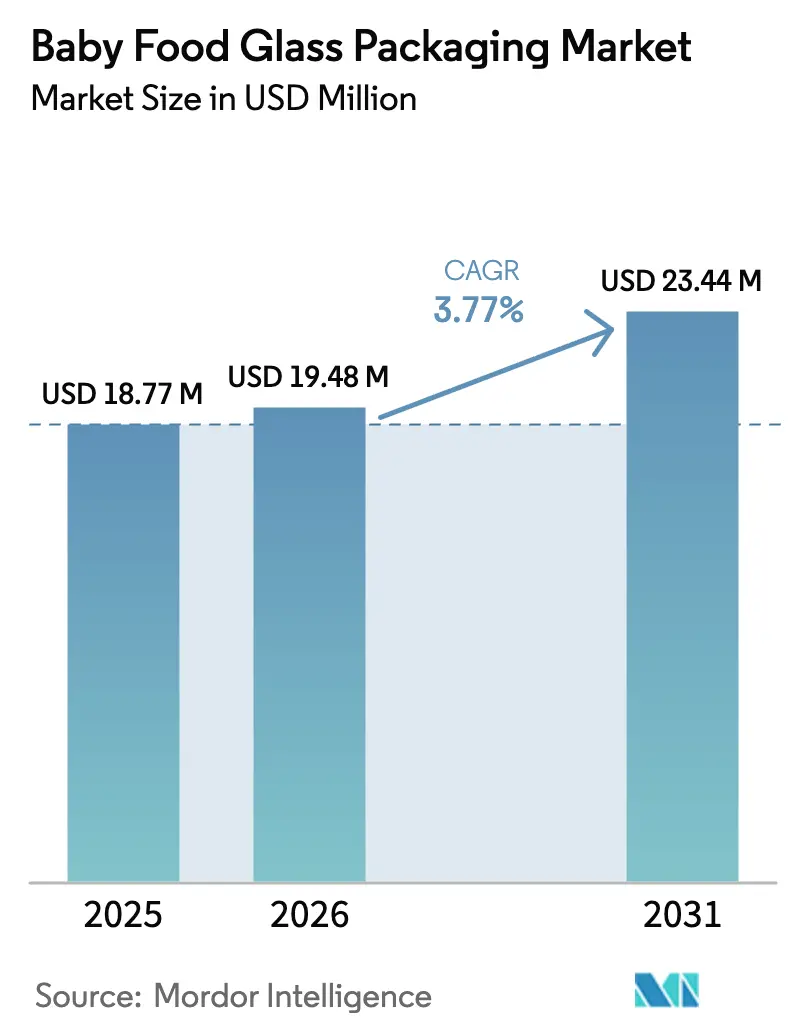

Die Marktgröße für Glasverpackungen für Babynahrung wurde im Jahr 2025 auf USD 18,77 Milliarden bewertet und wird voraussichtlich von USD 19,48 Milliarden im Jahr 2026 auf USD 23,44 Milliarden bis 2031 anwachsen, bei einer CAGR von 3,77 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage wird durch die wachsende Präferenz der Eltern für hochwertige, chemikalienfreie Behälter, strengere gesetzliche Beschränkungen für Kunststoffe in der Säuglingsernährung und das Bestreben der Markeninhaber nach starker visueller Regalattraktivität angetrieben. Das vollständige EU-Verbot für Bisphenol A (BPA) in lebensmittelkontaktierten Materialien ab Januar 2025 bestätigt Glas als bevorzugtes Material für empfindliche Rezepturen. Gleichzeitig haben kontinuierliche Investitionen in Elektroöfen und Recyclingglas-Scherben den CO₂-Fußabdruck der Glasproduktion verringert und damit den Anforderungen der Kreislaufwirtschaft entsprochen. Steigende Energiepreise, höhere Logistikkosten und Kapazitätseinschränkungen in Nordamerika dämpfen jedoch das kurzfristige Wachstum. Asien-Pazifik bietet das größte Aufwärtspotenzial, da städtische Familien in China und Indien von selbst zubereiteten Mahlzeiten auf Marken-Babynahrung umsteigen und Glas häufig als Qualitätsmerkmal wahrnehmen.

Wichtigste Erkenntnisse des Berichts

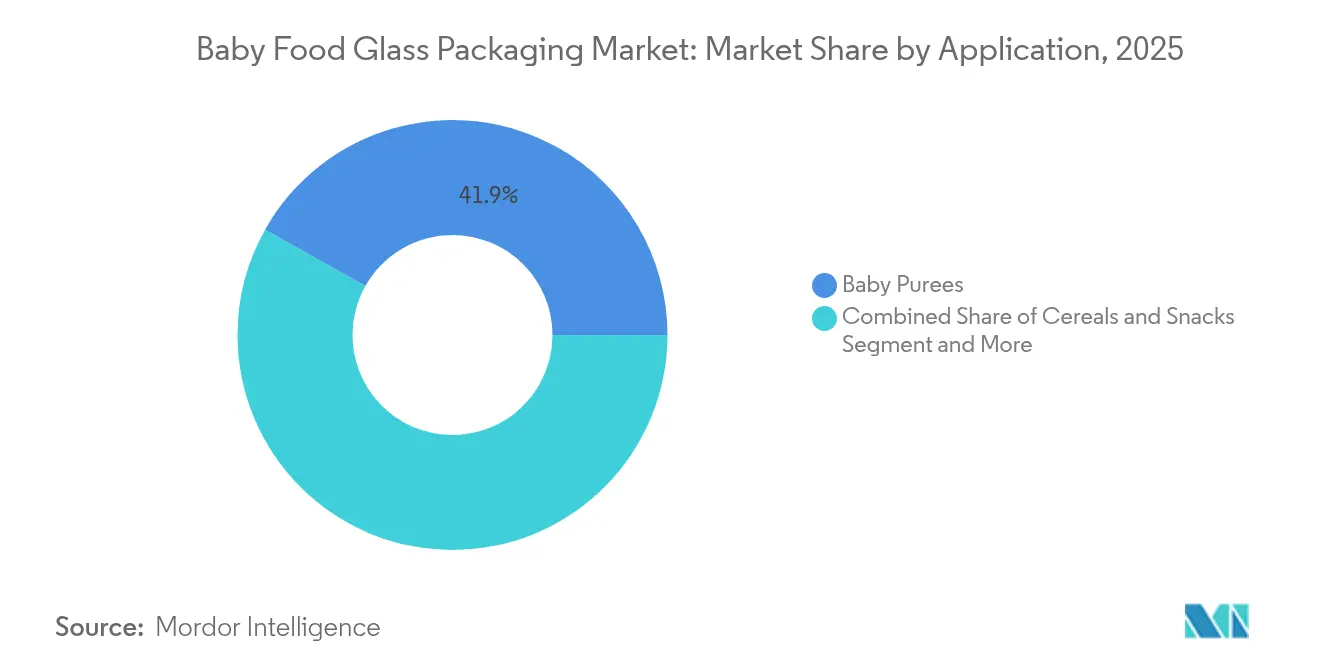

- Nach Anwendung führten Babypürees im Jahr 2025 mit einem Marktanteil von 41,85 % am Markt für Glasverpackungen für Babynahrung; Getränke und Säfte werden voraussichtlich bis 2031 mit einer CAGR von 5,04 % wachsen.

- Nach Behältertyp entfielen im Jahr 2025 58,15 % des Marktvolumens für Glasverpackungen für Babynahrung auf Glasgläser, während Glasbecher/Portionsbehälter bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen werden.

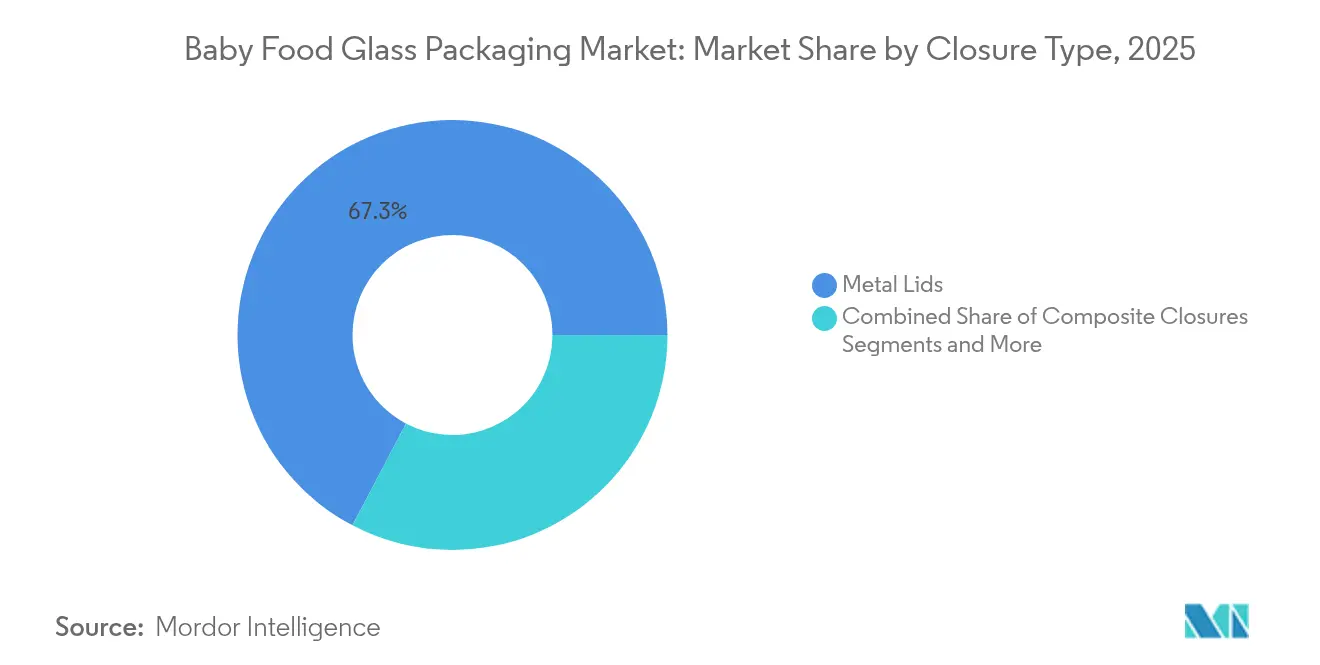

- Nach Verschlusstyp hielten Metalldeckel im Jahr 2025 einen Umsatzanteil von 67,30 %; Verbundverschlüsse verzeichnen im Prognosezeitraum mit 5,82 % CAGR das stärkste Wachstum.

- Nach Vertriebskanal dominierte der stationäre Einzelhandel im Jahr 2025 mit 83,40 % des Marktes für Glasverpackungen für Babynahrung, während E-Commerce und Direktvertrieb bis 2031 mit einer CAGR von 5,39 % zulegen.

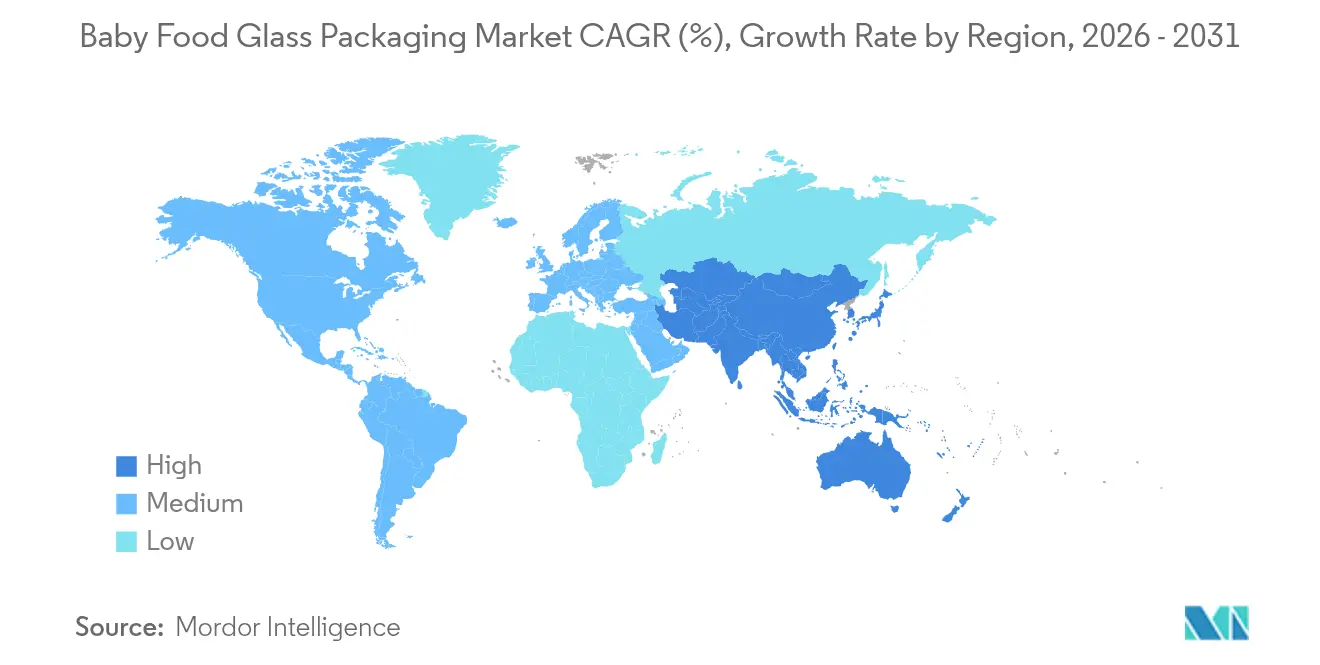

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 32,05 % und weist bis 2031 mit 4,44 % CAGR das stärkste Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Glasverpackungen für Babynahrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bio- und Naturkost-Babynahrung | +1.2% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elterliche Präferenz für Glas gegenüber Kunststoffen aufgrund der Wahrnehmung von Gesundheit und Sicherheit | +0.8% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Markendifferenzierung durch Glasverpackungen | +0.6% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Recycling- und Kreislaufwirtschaftsvorschriften | +0.4% | Europa, Nordamerika, ausgewählte Länder in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Nachfüllstationen im Handel und Behälterpfandsysteme | +0.3% | Europa, Pilotprogramme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Direktvertrieb-Babynahrung-Start-ups mit Bedarf an temperaturstabilem gehärtetem Glas | +0.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bio- und Naturkost-Babynahrung

Bio-Babynahrungslinien expandieren rasch, weil Eltern Produkten ohne synthetische Zusatzstoffe vertrauen. Marken positionieren Glas als sicherste Barriere zum Schutz von Nährstoffen und Aromen. Gerber hat seine Bio-Reihe bereits auf CO₂-neutrale Glasgläser umgestellt, um das Premium-Profil zu stärken. Die U.S.-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) betont die rigorose Sicherheitsprüfung von Verpackungen für Säuglingsnahrung, eine Haltung, die inerten Glasoberflächen natürlicherweise zugute kommt.[1]U.S. FDA, "Lebensmittelkontaktsubstanzen für Säuglingsnahrung", fda.gov Risikokapitalgedeckte Disruptoren ziehen nach; Once Upon a Farm stellte USD 52 Millionen bereit, um kaltgepresste Mischungen in integritätsorientierter Verpackung zu skalieren. Der Schwung breitet sich nun auch auf metropolitane Eltern in China aus, die gerne mehr für eine Bio-Zertifizierung zahlen. Diese kombinierten Kräfte heben den Markt für Glasverpackungen für Babynahrung an, da Bio-SKUs in den Regalen zunehmen.

Elterliche Präferenz für Glas gegenüber Kunststoffen aufgrund der Wahrnehmung von Gesundheit und Sicherheit

Verbraucherbefragungen zeigen, dass bis zu 70 % der jungen Eltern Glasgläsern mehr als jeder anderen Alternative für die Säuglingsernährung vertrauen.[2]Glass Packaging Institute, "Verbraucherforschung zur Sicherheit von Glas", gpi.orgDas Vertrauen stieg, nachdem die EU Anfang 2025 ein vollständiges BPA-Verbot bestätigte. Marken und Händler unterstreichen dieses Narrativ; Mason Bottle vermarktet aktiv „nicht-toxische Glasfütterungslösungen” an millennial-Familien. Das gesundheitsorientierte Sentiment ermöglicht es den Herstellern, einen Preisaufschlag beizubehalten und gleichzeitig Promotionen zu begrenzen. Da dieses Vertrauen auf den intrinsischen Materialeigenschaften und nicht nur auf dem Branding beruht, ist der Unterschied für flexible Beutel schwer zu untergraben, was einen langfristigen Nachfragetreiber festigt.

Premiumisierung und Markendifferenzierung durch Glasverpackungen

Glas steigert den wahrgenommenen Wert durch Klarheit, Gewicht und Klangmerkmale. Beech-Nuts Präbiotik-Smoothies in transparenten Gläsern heben natürliche Zutaten hervor und ermöglichen höhere Regalpreise. Im E-Commerce vermittelt die Darstellung eines glänzenden Glases Authentizität besser als undurchsichtige Beutel und verbessert so die Klickraten. Aufkommende Clean-Label-Marken wie Babylife Organics verwenden geprägte Glasformen und QR-Codes, um das Vertrauen online zu stärken. Diese Branding-Vorteile halten Glas trotz kostspieligerer Produktion im Mittelpunkt von Premium-Babynahrungsneueinführungen.

Staatliche Recycling- und Kreislaufwirtschaftsvorschriften

Gesetzgeber drängen darauf, dass alle Verpackungen bis 2030 in der EU vollständig recycelbar sind – ein Meilenstein, den Glas bereits erfüllt, da es endlos ohne Qualitätsverlust eingeschmolzen werden kann. Ähnliche Regelungen in Kanada, Kalifornien und Südkorea erheben Gebühren auf Materialien mit niedrigen Recyclingquoten und begünstigen dadurch indirekt Glas. Produzenten reagieren durch Übernahmen von Recyclingunternehmen; Ardagh erwarb Svensk Glasåtervinning, um die Versorgung mit Ofenscherben zu sichern. Die Vorschriften erhöhen die Compliance-Kosten für Kunststoffe und stärken gleichzeitig die Umweltvorteile von Glas.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Höhere Kosten und höheres Gewicht von Glas gegenüber Kunststoffen | -0.9% | Global, am stärksten in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Glaslieferkette und das Risiko von Ofenausfallzeiten | -0.6% | Regionen mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Retortenbeuteln in Schwellenländern | -0.4% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Leichtgewichtsverpackungsvorschriften zugunsten von Kunststoff-Glas-Laminaten | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten und höheres Gewicht von Glas gegenüber Kunststoffen

Das Schmelzen von Sand, Soda und Kalkstein erfordert extreme Temperaturen, sodass Glaswerke höhere Energiekosten haben als Polymerextruder. Glasbehälter wiegen 4-6 Mal mehr als gleichwertige Laminatbeutel, was die Frachtkosten und CO₂-Emissionen pro versandter Kalorienmenge erhöht.[3]Drug Plastics & Glass, "Energieeinsatz bei Glas vs. Kunststoff", drugplastics.com Preissensibilität in Südostasien drängt lokale Marken zu Schnabelbeuteln, die bereits mehr als 30 % des Verpackungsvolumens für Babynahrung ausmachen. Die Energieinflation hat den Erzeugerpreisindex der US-amerikanischen Glasindustrie im Jahr 2024 um 4,5 % angehoben und die Margen der Verarbeiter unter Druck gesetzt. Solange die Kraftstoffzuschläge nicht zurückgehen, begrenzt dieser Nachteil die Marktdurchdringung außerhalb von Premium-SKUs.

Störungen in der Glaslieferkette und das Risiko von Ofenausfallzeiten

Ein Hochofen muss zwischen den Neuzustellungen 10–12 Jahre heiß bleiben, sodass ungeplante Ausfälle sehr plötzlich große Kapazitätsmengen entfernen. Ardagh schloss im September 2024 zwei weitere US-amerikanische Werke, was die nordamerikanische Versorgung sofort verknappt hat. Die Schließung von Vetropacks Schweizer Werk im Mai 2024 hatte ähnliche Auswirkungen in Mitteleuropa. Energieunterbrechungen oder Arbeitskräftemangel gefährden die Betriebszeit zusätzlich und veranlassen Markeninhaber zur Zweiquellenstrategie mit Kunststoffen. Der Bedarf an hohem Kapital (O-I hat USD 150 Millionen für die Modernisierung seines Standorts in Alloa reserviert) belastet die Bilanzen und bremst schnelle Kapazitätserweiterungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Pürees dominieren, während Getränke an Dynamik gewinnen

Im Jahr 2025 hielten Babypürees 41,85 % des Marktvolumens für Glasverpackungen für Babynahrung und spiegeln ihre Rolle als erste Breikost für Säuglinge wider. Die stabile Nachfrage kommt aus allen Regionen, und Eltern vertrauen Gläsern beim Schutz von Farbe, Aroma und Mikronährstoffen. Formulierer schätzen Glas auch für die Heißabfüllung und Retortenbeständigkeit, was den Einsatz von Konservierungsstoffen reduziert. Getränke und Säfte wachsen jedoch am schnellsten mit einer CAGR von 5,04 % bis 2031. Der Durst nach kaltgepressten Fruchtmischungen und Probiotik-Smoothies treibt diesen Aufschwung voran, wobei transparente Gläser lebendige Farbtöne präsentieren, die in sozialen Medien Anklang finden. Beech-Nuts Präbiotik-Getränkelinie veranschaulicht, wie Glas neue Flüssignahrungsstarts unterstützt.

Getränkehersteller schätzen die Sauerstoffbarriere von Glas, um frischen Geschmack ohne Zusatzstoffe zu erhalten und so Premium-Preise zu rechtfertigen. Getreideprodukte und Snacks behalten eine stetige Dynamik bei, unterstützt durch den Bedarf an langer Haltbarkeit, den Glas erfüllt. Spezialisierte „Sonstige” wie therapeutische Formulierungen erzielen die höchsten Stückpreise aufgrund strenger Sicherheitsanforderungen. In allen Kategorien regen Trends zur Portionskontrolle Marken dazu an, kleinere SKUs anzubieten, was das Volumen über das traditionelle 113-Gramm-Glas hinaus subtil diversifiziert. Diese Verschiebungen stärken gemeinsam den Markt für Glasverpackungen für Babynahrung, auch wenn sich breitere Formate für Säuglingsnahrung ausweiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behältertyp: Gläser behalten die Vorrangstellung trotz Portionsinnovation

Glasgläser erfassten im Jahr 2025 58,15 % des Marktanteils bei Glasverpackungen für Babynahrung, da ihre Vielseitigkeit für Pürees, Getreideprodukte und Snacks gleichermaßen geeignet ist. Standard-Gewindeöffnungen lassen sich leicht mit Hochgeschwindigkeits-Metallnockendeckelverschließern integrieren und unterstützen so die Kostenkontrolle. Weniger dominant, aber schneller wachsende Glasbecher/Portionsbehälter verzeichnen bis 2031 eine CAGR von 4,65 %, was dem Wunsch der Eltern entspricht, Abfall zu minimieren und die Fütterung unterwegs zu vereinfachen. Designs wie WeeSprouts abgestufte Vorratsbehälter verbinden Messgenauigkeit mit Gefrierraum-zu-Mikrowelle-Beständigkeit.

Nuckelfläschchen bleiben eine Nische, die durch Premium-Positionierung und Sicherheitsnarrative angetrieben wird, insbesondere bei Eltern, die Polycarbonat-Fütterungsflaschen meiden. Entwickler erkunden nun schlanke Wandglasgeometrien und innere Prägungen, um das Gewicht zu reduzieren und gleichzeitig die Festigkeit zu schützen. Der Schwung hin zu Portionsbehältern ermutigt Glashersteller, in Enghals-IS-Maschinen mit mehreren Kavitätskonfigurationen zu investieren, was die Innovation in diesem Segment des Marktes für Glasverpackungen für Babynahrung lebhaft hält.

Nach Verschlusstyp: Metall dominiert, während Verbundverschlüsse stark zulegen

Metallnoppen-Deckel hielten im Jahr 2025 einen Umsatzanteil von 67,30 % dank ihrer bewährten Hermetik und Kosteneffizienz. Gummierte Verbundsysteme halten hohen Retorttemperaturen stand und garantieren Lagerstabilität. Dennoch zeigen Verbundverschlüsse mit einer CAGR von 5,82 % ein lebhaftes Wachstum, da Verarbeiter biobasierte Polymere, manipulationssichere Bänder und wiederverschließbare Merkmale integrieren. Top Caps Doppelmaterial-Leicht-Öffnungsdeckel exemplifizieren den Drang nach Funktionalität mit geringeren Kunststoffanteilen.

Kunststoffdeckel eignen sich für bestimmte Flaschenanwendungen, bei denen Klappverschlüsse die Dosierung erleichtern, jedoch bremst das Nachhaltigkeitsscrutinium eine breitere Annahme. Nischengruppen wie „Grüne und Sonstige”, z. B. Kork-Faser-Hybride, bleiben experimentell. In den nächsten fünf Jahren wird erwartet, dass metallisierte Oberflächen, Laserscoring und angebundene Komponenten den wahrgenommenen Wert steigern und die Premium-Aura von in Glas verpackten Säuglingsnahrungsmitteln stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Einzelhandel dominiert trotz digitalem Aufschwung

Stationäre Geschäfte machten 83,40 % des Umsatzes im Jahr 2025 aus, da Eltern es schätzen, Ablaufdaten und Vakuumknöpfe vor dem Kauf zu überprüfen. Supermärkte bieten Regalvisibilität, und gebündelte Aktionen mit Windeln oder Säuglingsnahrung fördern Impulskäufe. Dennoch legen E-Commerce und Direktvertrieb mit einer CAGR von 5,39 % vor und werden durch App-gestützte Bequemlichkeit und Abonnementangebote angetrieben. Dieses Wachstum regt Umgestaltungsarbeiten an, damit Gläser Paketerschütterungen ohne übermäßige Polsterung überstehen.

Marken wie Once Upon a Farm nutzen ihre Online-Reichweite, um Rücksendekreislauf-Recyclingprogramme zu starten und so das Kreislaufnarrativ zu stärken. Da jüngere Eltern ihre Einkaufsbudgets online verlagern, müssen Glasverarbeiter Gewichts- und Bruchprobleme durch leichteres Klarglas, verstärkte Ecken oder unterterteilte Verpackungen lösen. Eine erfolgreiche Anpassung sichert Volumina und hält den Markt für Glasverpackungen für Babynahrung in digitalen Schaufenstern relevant.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 32,05 % des Gesamtwertes und führt das Wachstum mit einer CAGR von 4,44 % bis 2031 an. Importierte Babynahrungsmarken in China machen trotz steigender einheimischer Konkurrenz nach wie vor 60 % der lokalen Kategorieausgaben aus – ein Zeichen, dass Vertrauen und Verpackungsqualität bei städtischen Haushalten den Preis übertrumpfen. Indien spiegelt dieses Muster wider, da das verfügbare Einkommen steigt; Glasglas-SKUs gewinnen in modernen Handelsregalen in Tier-I-Städten an Präsenz. Japans reife demografische Struktur hält Premium-Umsätze durch Innovationen wie mikrowellengeeignete Gläser für Reisgrütze aufrecht. Regionale Lieferanten beziehen zunehmend Altglas-Scherben, um städtische Recyclingquoten zu erfüllen und die Versorgungsstabilität für den Markt für Glasverpackungen für Babynahrung zu sichern.

Nordamerika und Europa verzeichnen ein langsameres absolutes Wachstum, bleiben aber als wichtige Premium-Bastionen unverzichtbar. Die bevorstehende EU-Regelung, die bis 2030 vorschreibt, dass alle Verpackungen recycelbar sein müssen, kombiniert mit dem BPA-Verbot, zementiert Glas als die risikoärmste Option. Die Verbraucheraufklärung des Glass Packaging Institute in den USA unterstützt die Markenkommunikation rund um Reinheit und Geschmack. Einzelhändler betonen in Babyregalen plastikfreie Zonen und vergrößern dadurch den Geldbeutelanteil für Glas, selbst wenn Beutelvolumina in Preislinien zunehmen.

Wettbewerbslandschaft

Der Markt für Glasverpackungen für Babynahrung ist mäßig um multinationale Konzerne wie O-I Glass, Gerresheimer und Verallia konsolidiert. Diese Unternehmen betreiben große Wannenöfen, nutzen skalierbare Scherbenbeschaffung und investieren in Dekarbonisierung. O-Is USD-150-Millionen-Umbau des Standorts Alloa umfasst hybrides Elektroschmelzen mit dem Ziel, den Energieverbrauch um 20 % zu senken. Verallia hat bereits einen vollständig elektrischen Ofen in Betrieb genommen, der den CO₂-Ausstoß um 60 % senkt und dabei den Durchsatz konstant hält. Solche Kapitalaufwendungen erhalten die Markteintrittsbarrieren aufrecht.

Flexible Beutelhersteller greifen marktanteilsmäßig aus Kostengründen an und machen heute mehr als 30 % der breiteren Babynahrungsverpackungslandschaft aus. Als Reaktion darauf erproben die Glaskonzerne ultraleichte Gläser und gravierbare QR-Deckel, um den Mehrwert zu steigern. Akquisitionsaktivitäten zielen auf Recyclinganlagen ab; Ardaghs Kauf von Svensk Glasåtervinning sichert die Rohstoffversorgung für nordische Standorte. Kleinere regionale Akteure wie Beatson Clark bedienen Handwerks- und Handelsmarkennischen und bieten häufig individuelles Kurzserien-Prägen für Boutique-Bio-Marken an.

Start-ups im Direktvertriebsbereich verlangen nach gehärtetem Borosilikatglas-Gläsern, die die Kaltdruckverarbeitung bewältigen können, was Wachstumsnischen für spezialisierte Glashersteller eröffnet. Intelligente Verpackungen, einschließlich NFC-Chips unter Metallkappen zur Authentifizierung der Herkunft, erscheinen in Pilotläufen bei europäischen Bio-Produzenten. Da die regulatorische Kontrolle von Einwegkunststoffen zunimmt, sind Marktführer mit etablierten Ofenflotten und geschlossenen Scherbennetzwerken gut positioniert, um ihren Anteil am Markt für Glasverpackungen für Babynahrung zu schützen.

Marktführer im Bereich Glasverpackungen für Babynahrung

O-I Glass Inc.

Gerresheimer AG

Vetropack Holding Ltd

Glassware Depot

Ardagh Group S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Verallia meldete eine Volumenerholung im ersten Quartal und bestätigte den Rollout seines elektrischen Ofens mit 60 % CO₂-Reduktion.

- Januar 2025: Gerresheimer meldete einen Umsatz für das Geschäftsjahr 2024 von EUR 898,6 Millionen (USD 988,5 Millionen) im Bereich Primärverpackungsglas und gab ein organisches Wachstum von 3–5 % für 2025 vor.

- Oktober 2024: Verallia schloss eine Anleihe über EUR 600 Millionen (USD 660 Millionen) zur Schuldenrefinanzierung ab und produzierte 2023 über 16 Milliarden Behälter.

- Oktober 2024: Once Upon a Farm rüstete seine Verpackungslinien mit SOMIC-Automatisierung auf 1,2 Millionen Einheiten pro Woche auf.

Umfang des globalen Berichts zum Markt für Glasverpackungen für Babynahrung

Glasverpackungen werden für Babynahrung häufig bevorzugt, da sie undurchlässig und nicht porös sind. Daher gibt es keine Wechselwirkung zwischen der Glasverpackung und den Produkten, die den Geschmack der Babynahrung verändern würde. Es gibt auch keinen unangenehmen Nachgeschmack. Glas hat eine nahezu null Rate an chemischen Reaktionen, die sicherstellt, dass die in einer Glasflasche enthaltenen Produkte ihre Wirksamkeit, ihr Aroma und ihren Geschmack behalten.

Der Markt für Glasverpackungen für Babynahrung ist nach Anwendung (Babynahrung und andere Anwendungen) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und das übrige Europa], Asien-Pazifik [China, Japan, Indien und das übrige Asien-Pazifik], Naher Osten & Afrika und Lateinamerika) segmentiert. Die Studie umfasst auch den Markt für Baby-Glasflaschen, segmentiert nach Geografie: Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und das übrige Europa], Asien-Pazifik [China, Japan, Indien und das übrige Asien-Pazifik] und das übrige der Welt. Der Bericht bietet die Marktgröße in Werten in USD für alle oben genannten Segmente.

| Babypürees |

| Getreideprodukte und Snacks |

| Getränke und Säfte |

| Sonstiges |

| Glasgläser |

| Glasflaschen (Saug-/Fütterungsflaschen) |

| Glasbecher / Portionsbehälter |

| Metalldeckel |

| Verbundverschlüsse |

| Kunststoffdeckel |

| Grüne und Sonstige |

| Stationärer Einzelhandel |

| E-Commerce und Direktvertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Babypürees | ||

| Getreideprodukte und Snacks | |||

| Getränke und Säfte | |||

| Sonstiges | |||

| Nach Behältertyp | Glasgläser | ||

| Glasflaschen (Saug-/Fütterungsflaschen) | |||

| Glasbecher / Portionsbehälter | |||

| Nach Verschlusstyp | Metalldeckel | ||

| Verbundverschlüsse | |||

| Kunststoffdeckel | |||

| Grüne und Sonstige | |||

| Nach Vertriebskanal | Stationärer Einzelhandel | ||

| E-Commerce und Direktvertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien und Neuseeland | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Glasverpackungen für Babynahrung?

Der Markt hat im Jahr 2026 einen Wert von USD 19,48 Milliarden und soll bis 2031 USD 23,44 Milliarden erreichen.

Welches Anwendungssegment hält den größten Marktanteil?

Babypürees dominieren mit einem Marktanteil von 41,85 %, während Getränke und Säfte mit einer CAGR von 5,04 % am schnellsten wachsen.

Warum gilt Asien-Pazifik als Wachstumsmotor für Glasverpackungen für Babynahrung?

Die Region vereint große Geburtsjahrgangsgruppen, steigende verfügbare Einkommen und wachsendes Vertrauen in Premium-Glasbehälter, was zu einer prognostizierten CAGR von 4,44 % führt.

Was ist die größte Herausforderung für Glasverpackungshersteller?

Höhere Produktions- und Frachtkosten, verschärft durch energieintensive Öfen, erzeugen Preisdruck gegenüber flexiblen Beuteln.

Seite zuletzt aktualisiert am: