Größe und Marktanteil des spanischen Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

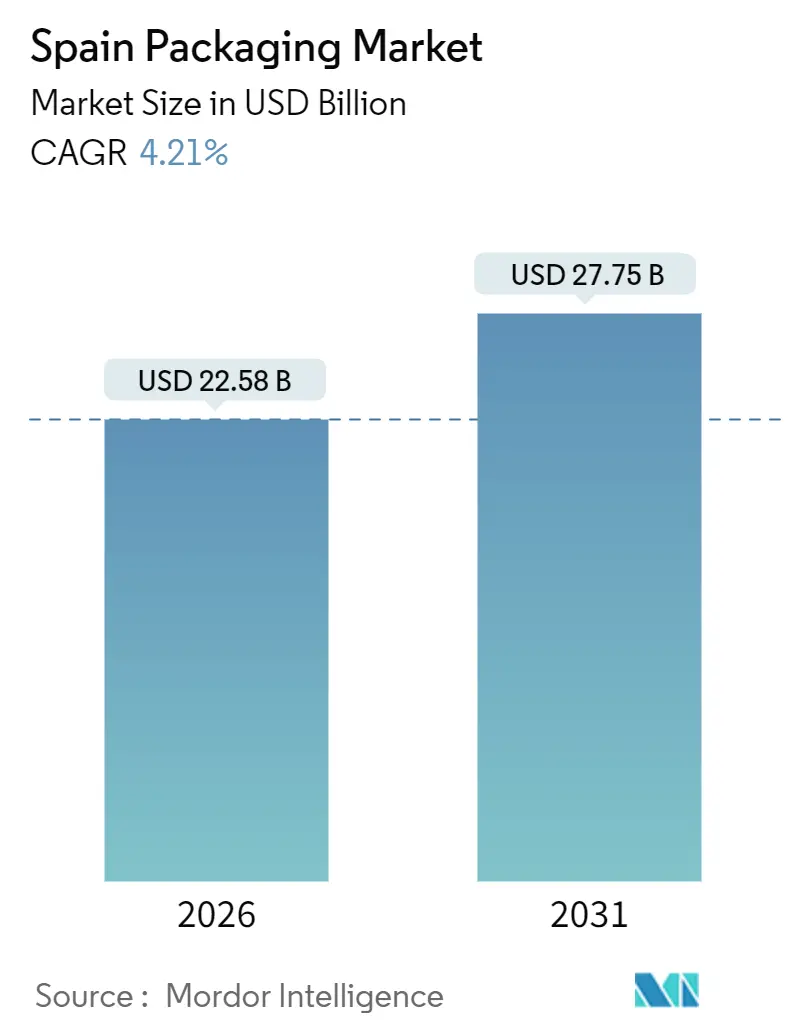

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 27.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

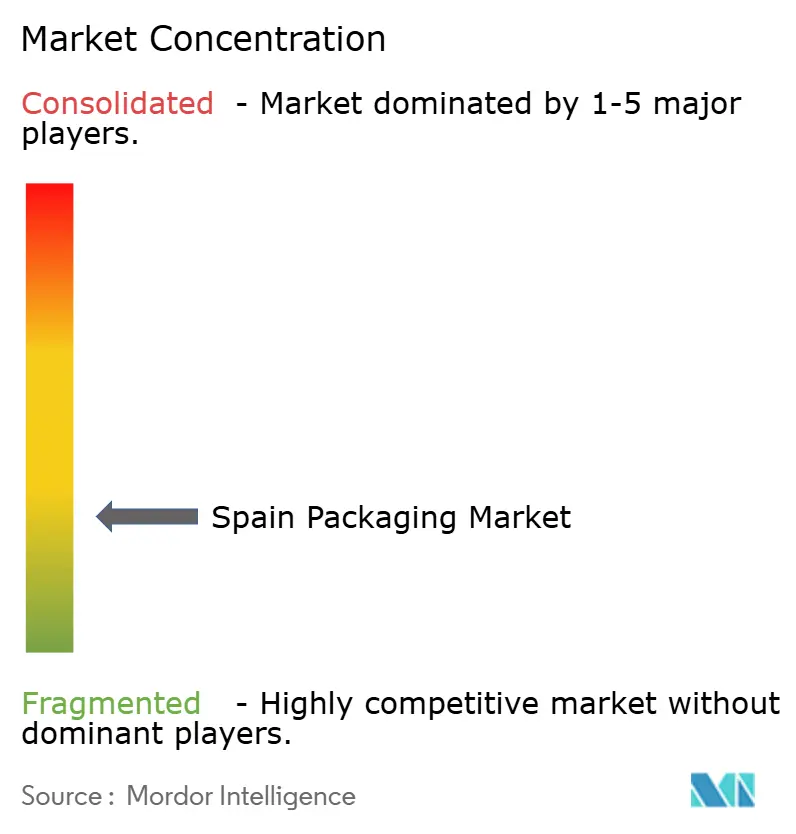

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Verpackungsmarkts von Mordor Intelligence

Die Größe des spanischen Verpackungsmarkts erreichte im Jahr 2026 22,58 Milliarden USD und soll bis 2031 auf 27,75 Milliarden USD ansteigen, was einer CAGR von 4,21 % über den Prognosezeitraum entspricht. Dieses stetige Tempo verbirgt einen strukturellen Wandel, da Verarbeiter sich an das Königliche Dekret 1055/2022, die Steuer auf Kunststoffverpackungen in Höhe von 0,45 EUR pro Kilogramm und einen starken Sog durch Lebensmittelexporte und E-Commerce-Lieferungen anpassen. Lebensmittellieferungen erzielten in den ersten sieben Monaten des Jahres 2025 einen Handelsüberschuss von 12,054 Milliarden EUR, und die Online-Paketzustellungen erreichten 2024 1,303 Milliarden, ein Anstieg von 8,6 % im Jahresvergleich, was die Nachfrage nach Wellpappkartons, Flexfolien und Schutzformaten stärkt. Markeninhaber beschleunigen nun Versuche mit recycelbarem Papier, Monomaterial-Laminaten und leichten Flaschen, um die Steuerbelastung zu mindern und die Recyclingfristen gemäß EU-Verordnung 2025/40 einzuhalten. Unterdessen belebten 93,8 Millionen internationale Besucher im Jahr 2024 Einwegartikel für den Lebensmittelservice, und Verarbeiter investieren in Automatisierung, um volatile Zellstoff- und Harzkosten auszugleichen. Insgesamt positionieren diese Veränderungen den spanischen Verpackungsmarkt für ein gemessenes, aber qualitativ hochwertigeres Wachstum, das auf den Grundsätzen der Kreislaufwirtschaft aufbaut.

Wichtigste Erkenntnisse des Berichts

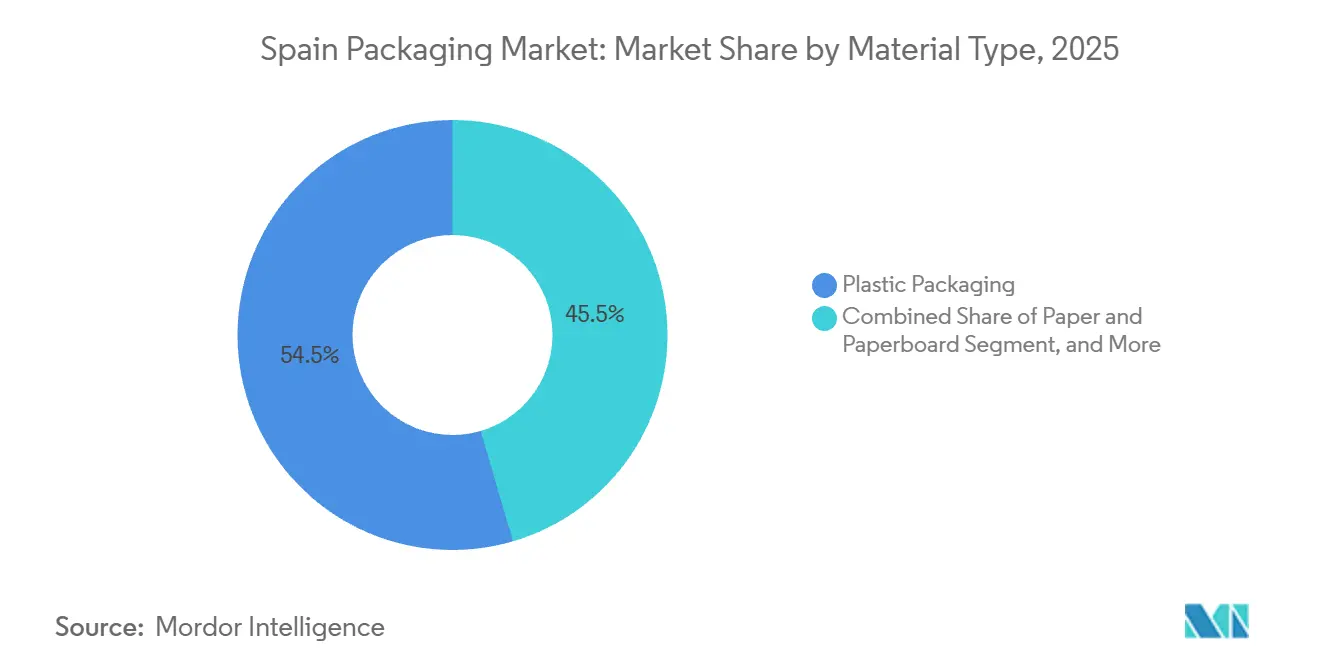

- Nach Material führte Kunststoffverpackung mit einem Marktanteil von 54,54 % im spanischen Verpackungsmarkt im Jahr 2025, während Papier und Karton voraussichtlich bis 2031 mit einer CAGR von 5,32 % wachsen werden.

- Nach Produkttyp erfassten flexible Kunststoffe 36,92 % des spanischen Verpackungsmarkts im Jahr 2025; Einwegpapierartikel sind auf dem Weg zu einer CAGR von 6,46 % bis 2031.

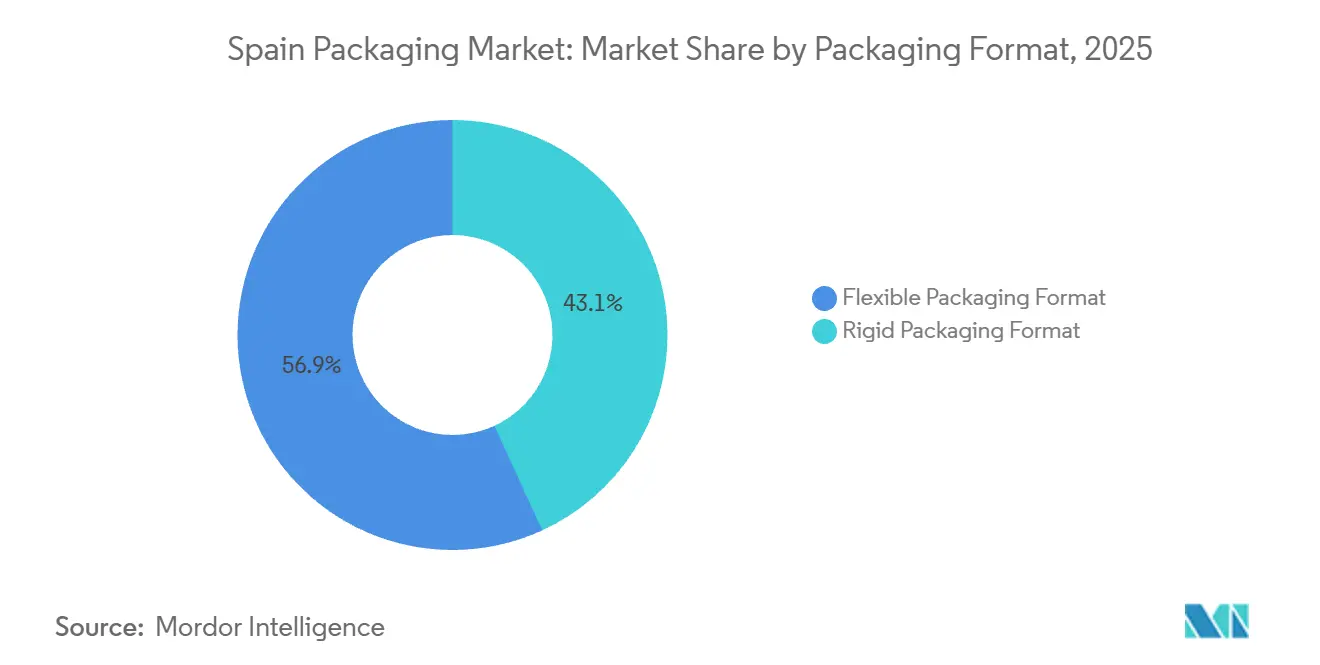

- Nach Format entfielen flexible Konfigurationen auf 56,86 % der Größe des spanischen Verpackungsmarkts im Jahr 2025 und sollen mit einer CAGR von 5,75 % wachsen, was starre Formate übertrifft.

- Nach Endverbraucher dominierten Lebensmittelanwendungen mit einem Anteil von 27,78 % an der Größe des spanischen Verpackungsmarkts im Jahr 2025, während Körperpflege und Kosmetik voraussichtlich die schnellste CAGR von 6,18 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Verpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der spanischen Exporte verarbeiteter Lebensmittel | +1.2% | Katalonien, Andalusien, Valencianische Gemeinschaft | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Paketmengen mit Bedarf an Schutzverpackungen | +0.9% | Metropolregionen Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Tourismuserholung steigert die Nachfrage nach Verpackungen für den Unterwegskonsum | +0.7% | Katalonien, Balearische Inseln, Andalusien, Kanarische Inseln | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Recyclingziele gemäß Königlichem Dekret 1055/2022 | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Automatisierungsinvestitionen in katalanischen Verpackungszentren | +0.3% | Katalonien, Aragonien, Baskenland | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zum digitalen Produktpass fördern die Einführung intelligenter Verpackungen | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der spanischen Exporte verarbeiteter Lebensmittel

Der Agrar- und Ernährungssektor erzielte in den ersten sieben Monaten des Jahres 2025 einen Handelsüberschuss von 12,054 Milliarden EUR, was 18,65 % der nationalen Warenexporte entspricht, und dieser Exportzug sichert die Grundnachfrage nach Wellpappversandkartons, aseptischen Kartons und Vakuumhautfolien. Olivenöl, Wein und Schweinefleisch für EU- und asiatische Märkte müssen den ISPM-15-Holzverpackungsregeln entsprechen, was die Einführung zertifizierter Paletten und wärmebehandelter Wellpappbögen vorantreibt.[1]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "ISPM 15 Pflanzengesundheitliche Normen für Holzverpackungen," fao.org Smurfit Kapps Bag-in-Box-Werk in Alicante im Wert von 54 Millionen EUR (64,6 Millionen USD) schafft Kapazitäten, die auf Massenweinströme ausgerichtet sind.[2]Smurfit Kappa, "Bag-in-Box-Werk Alicante," smurfitkappa.com Da Exporte die Werke vor einem schwachen Inlandseinzelhandel schützen, rüsten Verarbeiter auf leichtes hochfestes Deckenpapier um, das die Frachtkosten pro Palette senkt. Infolgedessen profitiert der spanische Verpackungsmarkt von einer widerstandsfähigen, währungsdiversifizierten Nachfragebasis, selbst wenn die Konsumausgaben nachlassen.

Anstieg der E-Commerce-Paketmengen mit Bedarf an Schutzverpackungen

Das Paketaufkommen erreichte 2024 1,303 Milliarden und soll 2025 um weitere 5,4 % zunehmen, was den Bedarf an Wellpapp-Versandtaschen, Luftpolsterfolien und manipulationssicheren Siegeln intensiviert. Amazon- und Inditex-Fulfillment-Zentren rund um Madrid und Barcelona drängen Lieferanten zu Lieferzeiten am nächsten Tag, was Automatisierungsaufrüstungen bei regionalen Kartonwerken beschleunigt. Mondis recycelbare papiergepolsterte Versandtasche, die von Amazon Europe eingeführt wurde, veranschaulicht, wie leichte Papierlösungen Kunststoffblasenfolie ersetzen können, ohne die Fallbeständigkeit zu beeinträchtigen.[3]Mondi Group, "Amazon papiergepolsterte Versandtasche," mondigroup.com Der E-Commerce-Boom leitet zusätzliches Volumen in den spanischen Verpackungsmarkt und belohnt Verarbeiter, die Digitaldruck, spätstufige Individualisierung und rücksendungsgeeignete Formate integrieren.

Tourismuserholung steigert die Nachfrage nach Verpackungen für den Unterwegskonsum

Die internationalen Ankünfte stiegen 2024 auf 93,8 Millionen, und Reisende gaben bis Oktober 2025 118,61 Milliarden EUR (142 Milliarden USD) aus, was Einzel-PET, Aluminiumdosen und Papierbecher an Flughäfen und Küstenresorts wiederbelebte. Vidrala reagierte mit der 360-Gramm-Weinflasche Bordelesa Nova Lite und reduzierte die Transportemissionen um 4 % im Jahresvergleich. Schnellrestaurants in Strandkorridoren wechseln von Polystyrol zu geformten Faserschalen, um die Richtlinie über Einwegkunststoffe einzuhalten. Hochkarätige Sammelkampagnen von Ecovidrio und Ecoembes während der touristischen Hochsaison stärken Recyclinggewohnheiten und die Kreislaufglaubwürdigkeit des spanischen Verpackungsmarkts.

Verbindliche Recyclingziele gemäß Königlichem Dekret 1055/2022

Das Dekret trat 2023 in Kraft und weitet die Herstellerverantwortungsgebühren ab Januar 2025 auf gewerbliche Ströme aus, während das Haushaltsrecyclingziel bis 2030 auf 70 % angehoben wird. Ecoembes verwaltete 2024 bereits 1,56 Millionen Tonnen Haushaltsverpackungen und erzielte eine Verwertungsquote von 76,3 %. Supermärkte sind von Gebühren befreit, wenn 85 % der Verpackungen privat verwaltet werden, was Einzelhändler zu einer internen Rückwärtslogistik drängt, wie Mercadonas Übernahme von Logifruit im Dezember 2025 zeigt. Verarbeiter müssen daher Monomaterialverpackungen entwerfen und auf wasserbasierte Tinten umsteigen, die Sortiertests bestehen, was Kapitalausgaben fördert und gleichzeitig höherwertige Aufträge im gesamten spanischen Verpackungsmarkt antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Rohstoffpreisvolatilität | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch Steuer auf Kunststoffverpackungen (0,45 EUR/kg) | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von lebensmittelechtem rPET und rPP | -0.5% | National, verbunden mit EU-Recyclinginfrastruktur | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch importierte Billigverpackungen | -0.3% | National, Druck auf Standardqualitäten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Rohstoffpreisvolatilität

Der Erzeugerpreisindex für Zellstoff, Papier und Karton lag im Oktober 2025 noch 8,5 % über dem Vorkrisenniveau, und Kunststoffharz schwankte von 528 EUR (632 USD) pro Tonne Mitte 2022 auf 323 EUR (387 USD) pro Tonne ein Jahr später, bevor er sich bei rund 400 EUR (479 USD) pro Tonne stabilisierte. Solche Turbulenzen untergraben langfristige Lieferverträge und bringen kleine Verarbeiter mit begrenzten Absicherungsinstrumenten in Liquiditätsstress. Energie bleibt eine weitere Unbekannte, trotz Biomassekesselprojekten im Werk von International Paper in Madrid, die darauf ausgelegt sind, den CO₂-Ausstoß um 50 % zu senken. Anhaltende Rohstoffpreisvolatilität bremst daher den Schwung des spanischen Verpackungsmarkts, selbst wenn die Nachfrage wächst.

Begrenzte Verfügbarkeit von lebensmittelechtem rPET und rPP

Spanien verfügt über rund 2 Millionen Tonnen Kunststoffrecyclingkapazität, doch EFSA-Zulassungen für lebensmittelkontakttaugliches rPET sind nach wie vor selten, und rund 300.000 Tonnen Kapazität wurden 2024 in der EU aufgrund niedriger Jungfernharzpreise stillgelegt. Getränkemarken, die sich zu 50 % Recyclinganteil verpflichtet haben, importieren Pellets aus Deutschland und den Niederlanden, was Frachtkosten und CO₂-Emissionen erhöht. Die Steuer auf Kunststoffverpackungen gewährt Erleichterung nur, wenn Verpackungen 25 % Recyclinganteil erreichen, was für Verarbeiter, die keine Versorgung sichern können, eine Compliance-Klippe schafft. Engpässe bei lebensmittelechtem Recyclat wirken daher als materielles Hemmnis für den Kreislaufwandel des spanischen Verpackungsmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papier gewinnt an Boden, da sich die Steuerökonomie verschiebt

Kunststoffverpackungen hielten 2025 einen Anteil von 54,54 % am spanischen Verpackungsmarkt und umfassen Flexfolien, Flaschen und Verschlüsse. Papier und Karton sollen bis 2031 die schnellste CAGR von 5,32 % verzeichnen, da Markeninhaber Steuererleichterungen anstreben und sich auf EU-Recyclingvorschriften vorbereiten. Die Größe des spanischen Verpackungsmarkts für Papierqualitäten profitiert von Investitionen wie Mondis 30-Millionen-EUR-Aufrüstung (36 Millionen USD) in Zaragoza, die recycelbare Barrierepapiere hinzufügt. Metall behält eine Nische bei Konserven und Getränken dank unendlicher Recyclingfähigkeit, während Behälterglas von der Nachfrage nach Premium-Wein und -Spirituosen profitiert, unterstützt durch Vidralas 49-%-Altglasquote. Polyethylen und Polypropylen bleiben Arbeitspferde für Liner und mikrowellengeeignete Schalen, obwohl leichte Designs die Steuerbelastung mindern. Polyvinylchlorid und Polystyrol sinken unter regulatorischem Druck und werden durch geformte Faser- und PET-Alternativen ersetzt.

Verarbeiter investierten 2023 288 Millionen EUR (345 Millionen USD) in spanische Papiermühlen, wobei ein Viertel für Innovationen vorgesehen war, die das Flächengewicht senken und den Recyclinganteil erhöhen. Smurfit WestRocks Maschinenumbau in Navarra wird die Flexibilität beim Kraftliner-Flächengewicht erweitern und den Energieverbrauch pro Tonne senken. Metallbüchsenlieferanten streben nach leichten Deckeln und angebundenen Laschen, was den angebundenen PET-Verschlüssen entspricht, die die Richtlinie über Einwegkunststoffe erfüllen. Insgesamt positionieren Steueranreize und Kreislaufverpflichtungen Papier fest als Wachstumsmotor des spanischen Verpackungsmarkts, auch wenn Kunststoffe ihr Volumen behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flexible Kunststoffe dominieren, Papierservicewaren beschleunigen sich

Flexible Kunststoffe erfassten 2025 einen Marktanteil von 36,92 % am spanischen Verpackungsmarkt durch Snackbeutel, Tiefkühlkostfolien und pharmazeutische Laminate. Dennoch sollen Einwegpapierbecher, -schüsseln und -einwickler auf der Grundlage von Schnellrestaurants und dem wiederbelebten Tourismus mit einer CAGR von 6,46 % wachsen. Wellpappkartons behalten die Volumenführerschaft; Spanien produzierte 2023 6,049 Millionen Tonnen Papier und Karton, von denen zwei Drittel in die Verpackungskette flossen. Faltschachteln bedienen Kosmetik und Süßwaren; Quadpack investierte 2 Millionen EUR (2,4 Millionen USD) in Spritzgusskapazitäten für PMMA-Gläser, die die Regalattraktivität steigern.

Starre Kunststoffe, dominiert von PET-Flaschen und Polypropylenverschlüssen, schwenken auf Leichtbau und angebundene Kappen um, um sowohl Besteuerung als auch EU-Richtlinien zu erfüllen. PET-Vorformlingshersteller wie Plastipak beliefern lokale Abfüller, während Coveris leicht trennbare Papier-Kunststoff-Laminate einführt. Aluminiumgetränkedosen, geliefert von Ball und Crown, wachsen auf der Grundlage von Craft-Bier und Energydrinks und nutzen ihre 100-%-Recyclingfähigkeit. Glas bleibt im Premium-Wein verankert, wobei Vidralas neue Farbpalette Differenzierung bietet. Insgesamt behalten flexible Kunststoffe die Vorrangstellung im Volumen des spanischen Verpackungsmarkts, aber Papierservicewaren führen nun das relative Wachstum an.

Nach Verpackungsformat: Flexible Formate übertreffen starre Formate unter gewichtsbasierter Steuer

Flexible Formate machten 2025 56,86 % des spanischen Verpackungsmarkts aus und sollen bis 2031 mit einer CAGR von 5,75 % wachsen. Standbeutel, Schlauchbeutelfolien und Vakuumhautverpackungen verwenden bis zu 70 % weniger Material als starre Gläser, was die Einsparungen verstärkt, wenn die Steuer auf Kunststoffverpackungen nach Gewicht erhoben wird. Mondis BarrierPack Recyclable veranschaulicht, wie ein Papier-Aluminium-Laminat Sauerstoff- und Feuchtigkeitsspezifikationen ohne eine Polyethylenschicht erfüllen kann. E-Commerce sorgt für weiteren Sog, da Amazon papiergepolsterte Versandtaschen einführt, die flach versandt werden und den Füllstoffbedarf reduzieren.

Starre Formate dominieren weiterhin Getränke, Kosmetik und Premium-Lebensmittel. Coca-Cola European Partners reduzierte das Gewicht von PET-Flaschen zwischen 2020 und 2024 um 15 %, und Vidrala entsprach dem mit der 360-Gramm-Weinflasche Nova Lite. Nachfüllmodelle steigern auch die Nachfrage nach starren Formaten; Mercadonas Integration von Logifruit-Kisten hält Behälter in geschlossenen Kreisläufen für mehrere Fahrten. Im Gleichgewicht wird flexible Verpackung den Wachstumsstab tragen, aber starre Innovationen sichern weiterhin Relevanz im spanischen Verpackungsmarkt.

Nach Endverbraucher: Lebensmittel führen, Schönheit setzt das Tempo

Lebensmittel trugen 2025 27,78 % zum spanischen Verpackungsmarkt bei, verankert durch exportorientiertes Olivenöl, Wein und Schweinefleisch, die Wellpappe-, aseptische und Vakuumhautlösungen erfordern. Die Expansion von Eigenmarken im Supermarkt ermöglicht es großen Einzelhändlern, Mengenrabatte auszuhandeln, und wiederverwendbare Kistenflotten senken die Kosten pro Fahrt. Schnellrestaurants, angekurbelt durch den Tourismus, tauschen Polystyrol gegen kompostierbare oder PET-Servicewaren aus und unterstützen Papierzentren wie Drylocks 113-Millionen-EUR-Biokomplex (135 Millionen USD) in Segovia.

Körperpflege und Kosmetik wird als das schnellste Segment mit einer CAGR von 6,18 % prognostiziert. Das in Barcelona ansässige Unternehmen Quadpack führt FSC-zertifizierte Woodacity-Kappen und nachfüllbare Kompakts ein, die den Nachhaltigkeitsstrategien von Luxusmarken entsprechen. Getränkeverpackungen folgen und umfassen PET, Aluminium, Glas und Kartons. Industrie- und Chemienutzer setzen Fässer und Intermediate Bulk Container ein, während die Landwirtschaft auf Stretchfolien und wiederverwendbare Erntekisten setzt, die mit IFCOs IoT-fähigem Poolingnetzwerk verbunden sind. Diese gemischte Endverbrauchermatrix sichert ein stabiles Kernvolumen für den spanischen Verpackungsmarkt und ermöglicht gleichzeitig hochmargige Nischen im Premium-Schönheitsbereich.

Geografische Analyse

Katalonien führt die Nachfrage im spanischen Verpackungsmarkt an, getragen von einer Mischung aus Lebensmittelexporten, Kosmetikproduktion und 19,3 % der Touristenankünfte 2024. Saicas 100-Millionen-EUR-Wellpappwerk (120 Millionen USD) in Barcelona und Nestlés 15-Millionen-EUR-Nachhaltigkeitslinien (18 Millionen USD) in Girona sind Beispiele für Kapazitätswetten auf regionales Wachstum. Madrid fungiert als E-Commerce-Nervenzentrum; International Papers Biomassekessel in Fuenlabrada unterstreicht den Vorstoß zur Senkung der Netzabhängigkeit. Andalusien leitet Olivenöl und Zitrusfrüchte durch Exportkorridore und stützt Wellpappströme, während das Baskenland Vidralas Flaggschiff-Glaswerk beherbergt, das Rioja-Weingüter beliefert.

Aragonien profitiert von Mondis 30-Millionen-EUR-Investition in Zaragoza, die auf recycelbare Papiere abzielt. Die Balearischen Inseln und die Kanarischen Inseln verzeichnen saisonale Spitzen beim Einzelportionsgetränkeverkauf, unterstützt durch Ecovidrios 743-Millionen-EUR-Behältereinführung (889 Millionen USD) auf den Inseln, um bis 2030 80 % Glasrecycling zu erreichen.

Die Valencianische Gemeinschaft balanciert Zitrusexporte und Schutzverpackungen für Keramikfliesen, während die Automobilcluster in Kastilien und León die Nachfrage nach Mehrweggestellen steigern. Die Harmonisierung gemäß Königlichem Dekret 1055/2022 sollte regionale Gebührenunterschiede glätten, aber Gemeinden mit fragmentierten Abfallsystemen stehen weiterhin vor höheren Compliance-Kosten.

Wettbewerbslandschaft

Multinationale Unternehmen wie Smurfit WestRock, Mondi, Amcor und International Paper konkurrieren mit regionalen Champions wie Saica, Vidrala und Hinojosa, was dem spanischen Verpackungsmarkt eine mäßig fragmentierte Struktur verleiht. Smurfit WestRock erzielte im dritten Quartal 2025 einen Nettoumsatz von 8,003 Milliarden USD und modernisiert die Papiermaschine 3 in Navarra für eine Inbetriebnahme im ersten Quartal 2026.

International Paper stieg nach der Übernahme von DS Smith in die Spitzengruppe auf, obwohl EU-Regulatoren die Veräußerung eines Werks in Bilbao an die PALM Group erzwangen. Die vertikale Integration von Einzelhändlern nimmt zu; Mercadona kaufte Logifruit und seinen Kistenpool mit 1.600 Mitarbeitern, um die Rückwärtslogistik zu internalisieren.

Technologie differenziert ebenfalls. IFCOs digitales Zentrum in Barcelona integriert IoT-Sensoren und KI-Routing, um die Kistenlebensdauer zu verlängern. Ecoembes investiert jährlich 192,5 Millionen EUR (230,4 Millionen USD) in KI-Sortierung und digitale Wasserzeichen, um die Verwertungsquoten zu steigern. Kleinere Verarbeiter, die unter dem Steuer- und Compliance-Druck leiden, sind bevorzugte Übernahmeziele; Nefabs Kauf von Embalajes Echeberría im April 2025 und Iflexs Kapitalerhöhung von 1,6 Millionen EUR (1,9 Millionen USD) veranschaulichen Konsolidierungs- und Kapazitätserweiterungsstrategien. Das Nettoergebnis ist eine Landschaft, in der Größe, Recyclingfähigkeit und digitale Aufrüstungen den Wettbewerbserfolg bestimmen.

Marktführer der spanischen Verpackungsbranche

Amcor PLC

International Paper Company

Crown Holdings Inc.

Coveris Holdings SA

Quadpack Industries SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Voith bestätigte, dass die Modernisierung der Papiermaschine 3 im Werk von Smurfit WestRock in Navarra für die Inbetriebnahme im ersten Quartal 2026 im Zeitplan liegt.

- November 2025: Copack Envases Activos begann mit dem Bau eines Flexverpackungswerks in Murcia, um die Kapazitäten für aktive und intelligente Verpackungen zu erweitern.

- Juli 2025: Iflex Flexible Packaging SA sicherte sich 1,6 Millionen EUR an neuem Eigenkapital zur Finanzierung eines Grundstückskaufs und eines Olympia-Laminators, wodurch der Umsatz im ersten Halbjahr 2025 auf 7,75 Millionen EUR stieg.

- April 2025: Nefab übernahm Embalajes Echeberría, um seinen spanischen Logistikverpackungs-Fußabdruck zu vertiefen.

Umfang des Berichts über den spanischen Verpackungsmarkt

Die Studie verfolgt den Markt aus der Nachfrageperspektive und den Umsatz aus dem Verkauf von Verpackungslösungen aus Kunststoff, Papier, Glas und Metall. Die Studie verfolgt auch die Auswirkungen von Vorschriften und Markttreibern sowie Faktoren, die das Marktwachstum hemmen.

Der Bericht über den spanischen Verpackungsmarkt ist segmentiert nach Materialtyp (Papier und Karton, Kunststoff, Metall und Behälterglas), Produkttyp (Papier- und Kartonprodukte, Kunststoffprodukte, Metallprodukte und Behälterglasprodukte), Verpackungsformat (Starr und Flexibel) und Endverbraucher (Lebensmittel, Getränke, Pharmazeutika und Medizin, Körperpflege und Kosmetik, Industrie und Chemie, Landwirtschaft, Automobil und sonstige Endverbraucher). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton | |

| Kunststoff | Polyethylen Polypropylen (PP) |

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Kartonprodukttyp | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | ||

| Einwegpapierprodukte | ||

| Sonstige Papier- und Kartonprodukttypen | ||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser |

| Kappen und Verschlüsse | ||

| Produkte in Industriequalität | ||

| Sonstige starre Kunststoffe | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Einwickler | ||

| Sonstige flexible Kunststoffe | ||

| Metallprodukttyp | Dosen | |

| Aerosolbehälter | ||

| Kappen und Verschlüsse | ||

| Sonstige Metallprodukttypen | ||

| Behälterglasprodukttyp | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Sonstige Endverbraucher |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polyethylen Polypropylen (PP) | ||

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Kartonprodukttyp | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | |||

| Einwegpapierprodukte | |||

| Sonstige Papier- und Kartonprodukttypen | |||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser | |

| Kappen und Verschlüsse | |||

| Produkte in Industriequalität | |||

| Sonstige starre Kunststoffe | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Einwickler | |||

| Sonstige flexible Kunststoffe | |||

| Metallprodukttyp | Dosen | ||

| Aerosolbehälter | |||

| Kappen und Verschlüsse | |||

| Sonstige Metallprodukttypen | |||

| Behälterglasprodukttyp | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Sonstige Endverbraucher | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des spanischen Verpackungsmarkts und welches Wachstum wird erwartet?

Die Größe des spanischen Verpackungsmarkts erreichte 2026 22,58 Milliarden USD und soll bis 2031 27,75 Milliarden USD erreichen, was einer CAGR von 4,21 % entspricht.

Welche Materialkategorie wächst im spanischen Verpackungsbereich am schnellsten?

Papier und Karton sollen bis 2031 mit einer CAGR von 5,32 % wachsen, da Marken auf recycelbare Substrate umsteigen.

Wie wirkt sich die Steuer auf Kunststoffverpackungen auf die Strategien der Verarbeiter aus?

Die Steuer von 0,45 EUR pro Kilogramm auf nicht recycelten Kunststoff beschleunigt Leichtbau, Monomaterialdesign und den Wechsel zu papierbasierenden Alternativen.

Welches Endverbrauchersegment wird das höchste Wachstum verzeichnen?

Körperpflege- und Kosmetikverpackungen sollen mit einer CAGR von 6,18 % wachsen, dank Premiumisierung und nachfüllbaren Schönheitsformaten.

Welche geografische Region trägt am meisten zur Verpackungsnachfrage bei?

Katalonien führt die Nachfrage an, getragen von exportorientierten Lebensmittelverarbeitern, Kosmetikproduktion und hohen Touristenankünften.

Dominieren multinationale oder regionale Unternehmen in Spanien?

Der Markt ist mäßig fragmentiert, wobei multinationale Unternehmen wie Smurfit WestRock und Mondi Skalenvorteile haben, aber regionale Marktführer wie Saica und Vidrala starke lokale Positionen behalten.

Seite zuletzt aktualisiert am: