GCC-Drohnenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

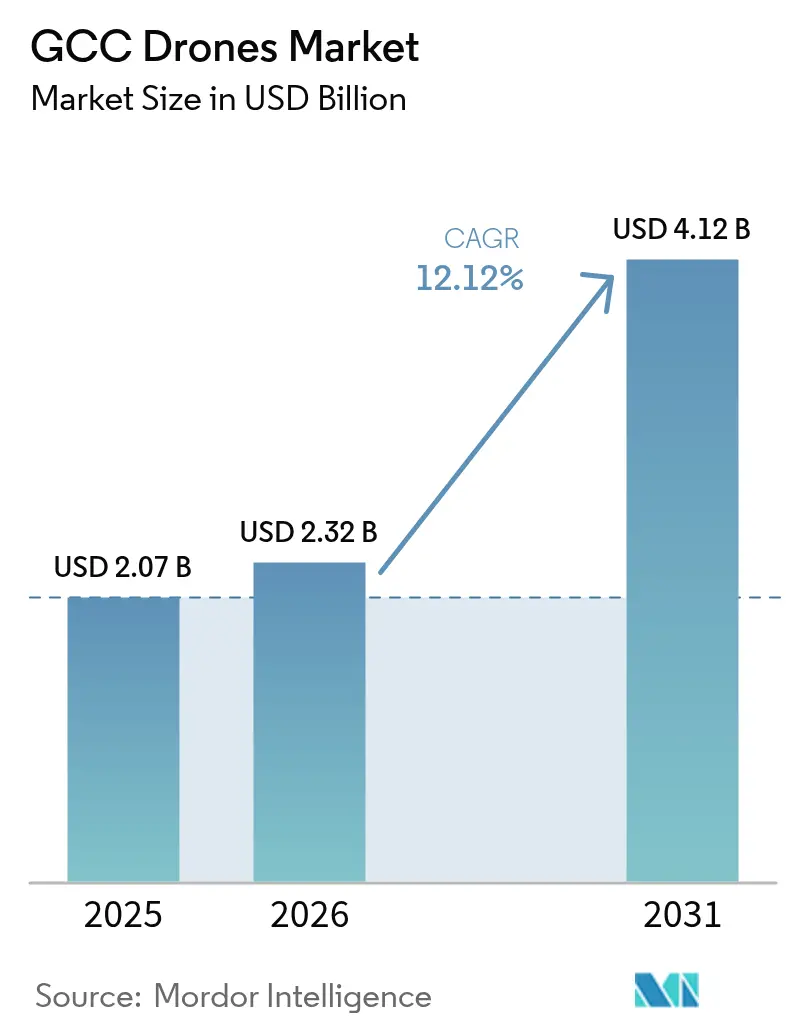

| Marktgröße im Basisjahr (2025) | 2.07 Milliarden US-Dollar |

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

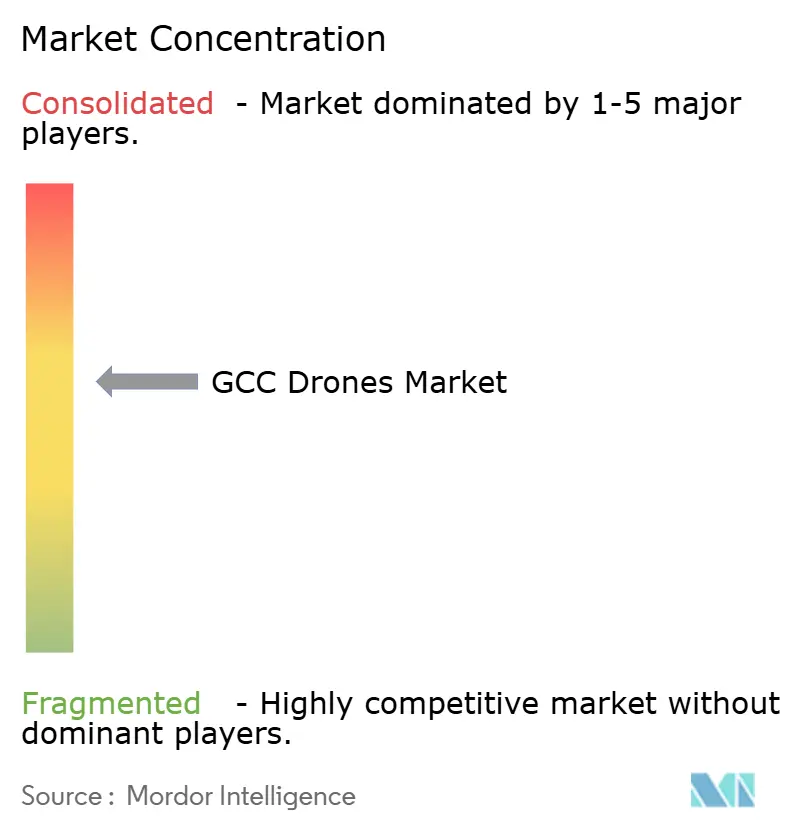

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Drohnenmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Drohnenmarkts wird voraussichtlich von 2,07 Milliarden USD im Jahr 2025 auf 2,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,12 % über den Zeitraum 2026–2031 einen Wert von 4,12 Milliarden USD erreichen. Eine wachsende Pipeline an Giga-Infrastrukturprojekten, fortschrittliche Luftfahrtvorschriften und die Ausrichtung des Energiesektors auf autonome Inspektion sind die Treiber des kurzfristigen Wachstums. Staatliche Vermögensfonds leiten weiterhin Kapital in die heimische Drohnenproduktion und KI-Algorithmen und verringern damit die Abhängigkeit von importierten Systemen, während sie sich an den nationalen Vision-2030-Fahrplänen ausrichten. Saudi-Arabien und die VAE dominieren die frühzeitige Einführung dank klarer regulatorischer Korridore und Budgetzuweisungen für Smart-City- und Ölfeld-Überwachung. Katar beschleunigt auf der Grundlage verteidigungsbezogener Beschaffungen, die in kommerzielle Dienstleistungen überfließen. Die Wettbewerbsintensität steigt, da lokale Montagebetriebe mit internationalen OEMs zusammenarbeiten, um Lokalisierungsanforderungen zu erfüllen. Fragmentierte Luftraumgenehmigungen und ein Mangel an zertifizierten Piloten dämpfen jedoch das volle Potenzial des GCC-Drohnenmarkts.

Wesentliche Erkenntnisse des Berichts

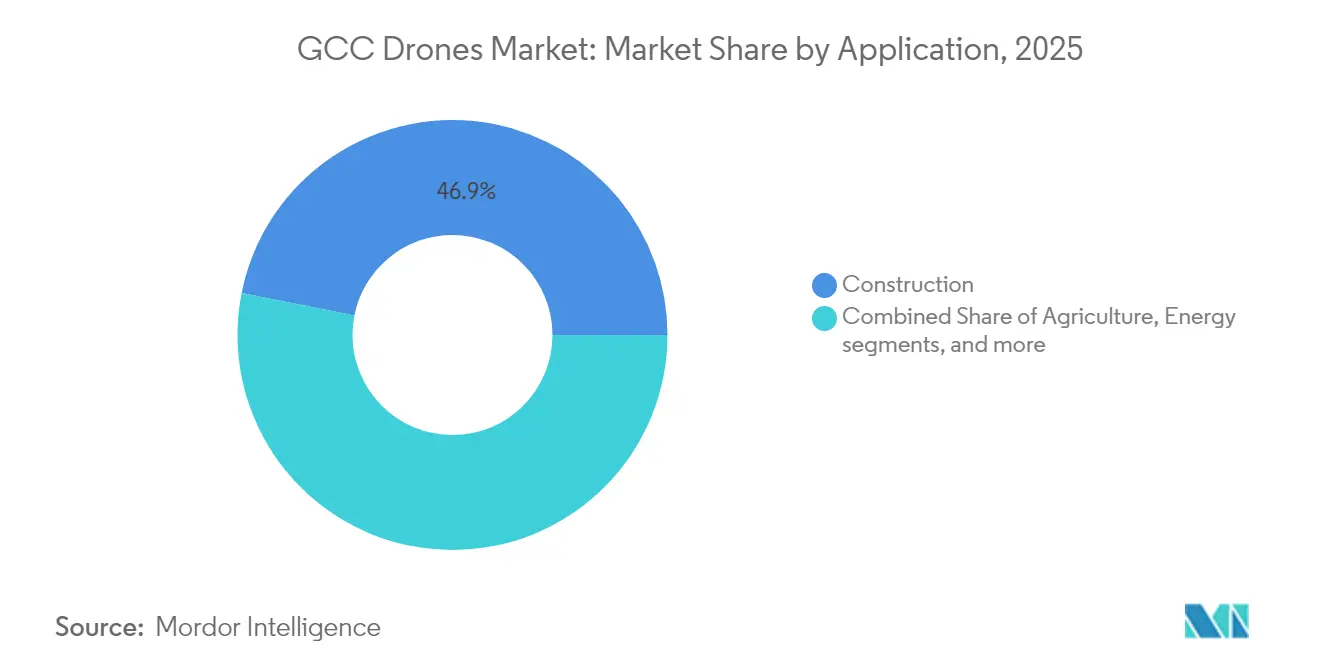

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 46,88 % am GCC-Drohnenmarkt, während für den Unterhaltungsbereich eine CAGR von 13,12 % bis 2031 prognostiziert wird.

- Nach Typ führten Drehflügler-Drohnen im Jahr 2025 mit einem Umsatzanteil von 48,62 %; Hybrid-/VTOL-Plattformen sollen bis 2031 mit einer CAGR von 14,05 % wachsen.

- Nach Gewichtsklasse entfielen auf kleine Plattformen (2 bis 25 kg) im Jahr 2025 47,75 % der GCC-Drohnenmarktgröße, und mittlere Plattformen (25 bis 150 kg) sind für eine CAGR von 13,02 % über den Zeitraum 2026–2031 positioniert.

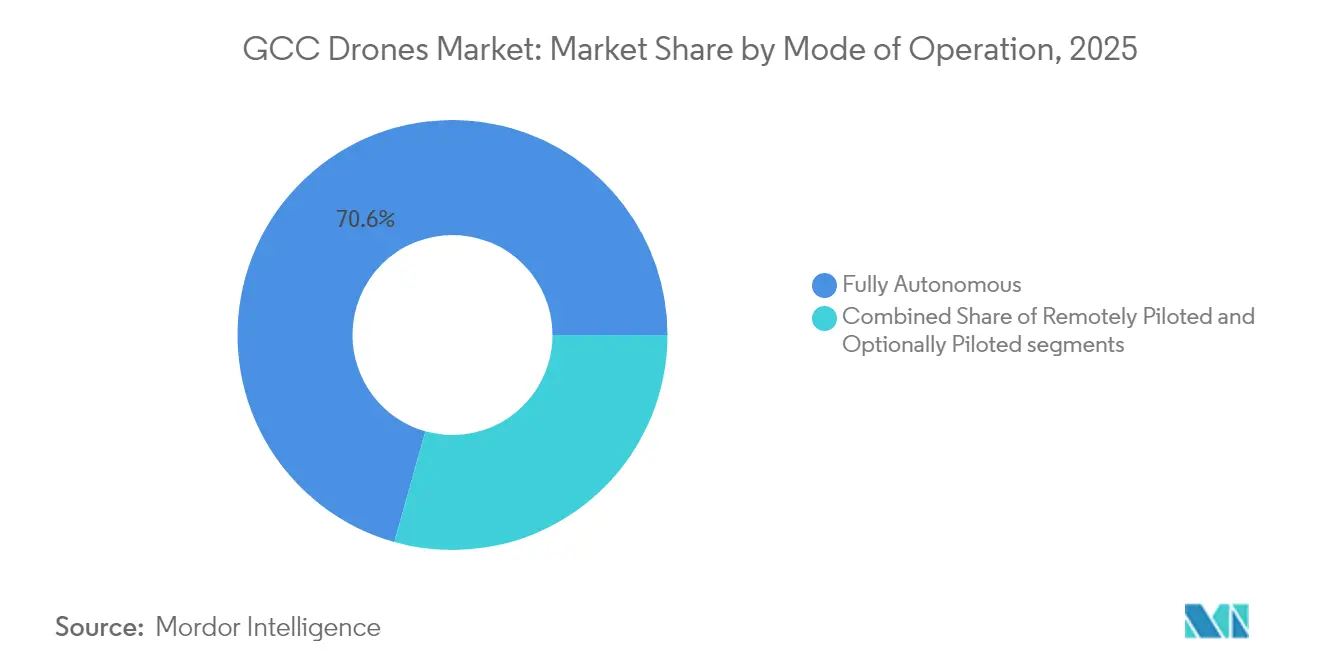

- Nach Betriebsmodus hielten vollautonome Systeme im Jahr 2025 einen Anteil von 70,64 % am GCC-Drohnenmarkt und wachsen weiterhin mit einer CAGR von 12,94 % bis 2031.

- Nach Endnutzer entfielen auf gewerbliche und Verbrauchersegmente 58,45 % des Umsatzes im Jahr 2025, während die Nachfrage aus Behörden und dem zivilen Bereich mit der schnellsten CAGR von 10,86 % bis 2031 verzeichnet wurde.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Anteil von 34,12 %, und Katar verzeichnet die höchste CAGR von 13,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Drohnenmarkts

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boomende Giga-Projektbau-Pipeline (z. B. NEOM, Expo City Dubai) | +1.7% | Saudi-Arabien, VAE als Kern, Übertragungseffekte auf Katar | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Anlagen-Inspektion im Öl- und Gas-/Versorgungssektor | +1.4% | Gesamter GCC, konzentriert in Saudi-Arabien und VAE | Langfristig (≥4 Jahre) |

| Fortschrittliche Zivilluftfahrtvorschriften und dedizierte Drohnenkorridore | +1.1% | VAE führend, Saudi-Arabien nachfolgend, Katar beschleunigend | Kurzfristig (≤2 Jahre) |

| E-Commerce-gesteuerte Last-Meilen-Lieferpilotprojekte (Dubai Sky-Dome, SAL-KSA) | +0.9% | Städtische Zentren VAE und Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Digitale-Zwilling-Mandate für Smart-City-Projekte | +0.7% | VAE, Smart-City-Zonen Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Präzisionslandwirtschaft mit Dattelpalmen und autonomer Ernte | +0.6% | Landwirtschaftliche Regionen Saudi-Arabiens und der VAE | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Giga-Projektbau-Pipeline

Aktive Entwicklungen im Wert von 1,3 Billionen USD, wie NEOM und Expo City Dubai, erfordern eine kontinuierliche Luftüberwachung für Erdarbeiten, Betonhärtungskontrollen und die Einhaltung von Arbeitssicherheitsvorschriften. KI-gestützte Drohnen mit LiDAR und Wärmebildgebung senken Nacharbeitskosten und verkürzen Fortschrittsmeldezyklen von Tagen auf Stunden. Ausschreibungsunterlagen listen jetzt Drohnenflugstunden-Minima neben Kränen und Betonmischern auf und betten autonome Plattformen in grundlegende Projektbudgets ein. Echtzeit-Bildprotokolle helfen Auftragnehmern auch dabei, die Einhaltung der obligatorischen Recyclingpflicht für Abbruchabfälle nachzuweisen und unterstützen ESG-Berichterstattungen. Das Ausmaß dieser Baustellen zwingt Projektverantwortliche dazu, Flottenmanagement-Software einzusetzen, die die Missionsplanung für mehrere Subunternehmer automatisiert, was die Nachfrage im GCC-Drohnenmarkt weiter verankert.

Öl- und Gas-Anlageninspektion

Hubschraubereinsätze für Fackelstapelkontrollen kosten 7.000 USD pro Stunde, was ADNOC Gas dazu veranlasste, auf Robotik und Drohnenflotten umzusteigen, die die Inspektionsabdeckung um 99,6 % erhöhen und gleichzeitig die Kosten um 93 % senken.[1]Jennifer Pallanich, „ADNOC ergänzt Gecko Robotics für KI-Inspektionen”, Journal of Petroleum Technology, jpt.spe.org Das erweiterte Abkommen von Terra Drone mit Saudi Aramco veranschaulicht ein Dienstleistungsmodell, bei dem maschinelles Lernen Analysen Korrosions-Hotspots auf Tausenden von Kilometern Pipeline vorhersagen. Offshore-Betreiber setzen jetzt Hybrid-VTOL-Fahrzeuge ein, die auf FPSO-Hubschrauberlandeplätzen landen und so wetterbedingte Ausfallzeiten reduzieren. Der regulatorische Druck zur Beseitigung von Methanundichtigkeiten fügt kontinuierliche Überwachungsmissionen hinzu, die vollautonome Drohnen mit gasspektrometrischen Nutzlasten begünstigen. Die erhöhte Häufigkeit vorbeugender Inspektionen fördert Verträge mit wiederkehrenden Einnahmen und stärkt das Dienstleistungsfundament des GCC-Drohnenmarkts.

Fortschrittliche Zivilluftfahrtvorschriften

Das Bundesgesetzesdekret der VAE Nr. 26 von 2022 vereinfacht die Lizenzierung und genehmigt bundesweite Drohnen-Dienstkorridore über ein einziges digitales Portal.[2]Redaktion, „Bundesgesetzesdekret der VAE Nr. 26 von 2022 über unbemannte Luftfahrzeuge”, Regierung der VAE, u.ae Dubai erhielt die Entwurfsgenehmigung für seinen ersten Vertiport und ebnete damit den Weg für planmäßige eVTOL-Dienste bis 2026. Bahrain erteilt Flugerlaubnisbescheide innerhalb von 7 Tagen und schafft damit Planungssicherheit für Inspektionsunternehmen. Diese Rahmenbedingungen ermöglichen Operationen jenseits der Sichtlinie (BVLOS) und grenzüberschreitende Logistikversuche und beschleunigen die kommerzielle Skalierung im gesamten GCC-Drohnenmarkt.

E-Commerce-Last-Meilen-Lieferpilotprojekte

Abu Dhabis 40-stationiges medizinisches Drohnenversorgungsnetz arbeitet rund um die Uhr und demonstriert Wüstenklima-Resilienz und einen 30-minütigen Stadtlieferstandard. Das Riad-Logistikunternehmen SAL absolvierte 2.000 Paketflüge auf vordefinierten Korridoren und bestätigte die Verbraucherakzeptanz.[3]Redaktion, „Abu Dhabi startet 24/7-Medizin-Drohnennetz”, Gesundheitsministerium Abu Dhabi, doh.gov.ae NEOMs 175-Millionen-USD-Allianz mit Volocopter wird bis 2026 drei eVTOL-Luftfahrzeugfamilien an vier dedizierten Flughäfen einsetzen. Diese Pilotprojekte bauen Fachkenntnisse über Flugzeugzellen, Batteriewechsel und Luftverkehrsintegration auf, die auf eine groß angelegte Einzelhandelslieferung übertragbar sind, und stärken das Logistiksegment des GCC-Drohnenmarkts.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte und sich entwickelnde Luftraumgenehmigungsverfahren | -0.7% | Gesamter GCC, insbesondere grenzüberschreitende Operationen | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten gewerblichen Drohnenpiloten und Dienstleistungsunternehmen | -0.6% | Regional, akut in Kuwait und Oman | Mittelfristig (2–4 Jahre) |

| Hartes Wüstenklima, das Batterien und Sensoren beeinträchtigt | -0.5% | Gesamter GCC, insbesondere im Binnenland-Wüstengebiet | Langfristig (≥4 Jahre) |

| HF/GPS-Störungen in der Nähe strategischer Standorte behindern BVLOS-Operationen | -0.4% | Grenzregionen und strategische Einrichtungen im gesamten GCC | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Luftraumverfahren

Betreiber müssen separate Genehmigungen von sechs Luftfahrtbehörden einholen, was die Compliance-Kosten erhöht und die länderübergreifende Expansion verzögert. Grenzüberschreitende Pipeline-Vermessungen stocken routinemäßig bei Luftraumübergaben an Landesgrenzen, was hybride Arbeitsabläufe erzwingt, die Drohnen und LKW mischen. Der fehlende gegenseitige Anerkennungsmechanismus behindert auch Paketliefernetzwerke, die die Ostküste von Maskat bis zur Ostprovinz Saudi-Arabiens abdecken wollen. Harmonisierungsgespräche bleiben informell, was bedeutet, dass Dienstleister in jedem Markt Rechts- und Betriebsteams vorhalten müssen, was die Margen der Erstmover im GCC-Drohnenmarkt schmälert.

Pilotenmangel

Fortgeschrittene Plattformen erfordern weiterhin zertifizierte Bediener für Missionsübersteuerungen, aber regionale Ausbildungspipelines bringen jährlich weniger als 800 gewerbliche Piloten hervor, was weit unter den Bedarfskurven liegt. Kuwait und Oman importieren ausländische Besatzungen zu Premiumpreisen, was die Projektbudgets aufbläht. Kontinuierliche Software-Updates erfordern wiederkehrende Schulungen, die kleinere Dienstleistungsunternehmen nur schwer finanzieren können. Ohne skalierte Akademien begrenzt der Pilotenmangel die adressierbare Flugstundenkapazität und deckt das Umsatzwachstum ab, selbst wenn die Hardwarepreise sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bauwesen dominiert heute, Unterhaltung beschleunigt im Prognosezeitraum

Bauprojekte entfielen im Jahr 2025 auf 46,88 % des Umsatzes. Standortbetreiber verlassen sich auf Drohnen zur Überprüfung der Stahlstrukturausrichtung, Überwachung der Hitzbelastung der Arbeiter und Erfassung der Photogrammetrie für digitale Zwillingsmodelle, wobei Lufteinsätze in tägliche Fortschritts-Arbeitsabläufe eingebettet werden. Die fest verankerte Nutzung des Segments treibt eine konsistente Nachfrage im gesamten GCC-Drohnenmarkt an.

Unterhaltungsanwendungen verzeichnen eine CAGR von 13,12 % bis 2031, da Sport-Mega-Events immersive Kamerawinkel und synchronisierte Lichtshows erfordern. Abu Dhabis A2RL-Drohnenmeisterschaft bewies, dass KI-gesteuerte Rennfahrer innerhalb geschlossener Strecken 150 km/h überschreiten können, was die Tür für Unterhaltungspakete in großen Veranstaltungsorten öffnet. Stadionbetreiber integrieren Drohnen für Crowdmanagement-Analysen und die Lieferung von Waren vor Ort. Diese Erlebnisdienstleistungen diversifizieren den Umsatz und vertiefen den Verbraucherengagement-Fußabdruck des GCC-Drohnenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Drehflügler-Dominanz trifft auf Hybrid-Disruption

Drehflügler hielten im Jahr 2025 48,62 % des Umsatzes aufgrund ihrer Senkrechtstartagilität, die für städtische Standorte und Offshore-Bohrinseln entscheidend ist. Schnellwechsel-Batterieschalen halten die Umlaufzeiten unter 5 Minuten, was die Konfiguration zu einem Standardgerät in Inspektions- und Videoflotten macht.

Hybrid-VTOL-Systeme verzeichnen jedoch eine CAGR von 14,05 %. Größere Reichweiten und Nutzlastobergrenzen von 10 kg eignen sich für Pipeline-Patrouillen und Paketlieferungen in weitläufigen Vorstadtgebieten. NEOMs Volocopter-Tests der VoloDrone-Frachtversionen unterstreichen die Verlagerung hin zu Plattformflexibilität, die Hubschrauber-Schwebeflug mit Starrflügler-Reiseeffizienz verbindet. Hybride erweitern das Missionsspektrum des GCC-Drohnenmarkts, während Lufttüchtigkeitsregeln konvergieren.

Nach Gewichtsklasse: Kleine Plattformen führen, mittleres Segment wächst stark

Kleine Drohnen (2 bis 25 kg) machen 47,75 % des Umsatzes im Jahr 2025 aus, da die Vorschriften in Saudi-Arabien und den VAE leichteren Fahrzeugen beschleunigte Genehmigungen gewähren. Ihre kompakten Rahmen tragen RGB- und Wärmesensoren für Fassadenscans und Pflanzengesundheitsaufnahmen.

Mittlere Plattformen (25 bis 150 kg) expandieren am schnellsten mit einer CAGR von 13,02 %, da die Tragfähigkeit LiDAR, Methan-Schnüffler und 20-kg-Frachtbehälter aufnehmen kann. Die Bestellung von ADMC mit Sitz in Riad im Wert von 600 Millionen USD für 102 Sabrewing Rhaegal-B-Schwerlastdrohnen zeigt beispielhaft die Nachfrage nach schwereren Flugzeugzellen für den Transport von Ölfeld-Ersatzteilen durch Wüstengebiete. Diese Verlagerung vergrößert die GCC-Drohnenmarktgröße für nutzlastintensive Missionen.

Nach Betriebsmodus: Autonomie gestaltet Arbeitsabläufe um

Vollautonome Flüge machten im Jahr 2025 70,64 % der Ausgaben aus und halten eine CAGR von 12,94 % bis 2031. Saudi-Arabiens KI-Programm im Wert von 100 Milliarden USD und der Kauf von 18.000 Nvidia GB300 GPUs ermöglichen On-Device-Inferenz, die Bodenstations-Steuerungsschleifen ersetzt. Die Zuverlässigkeit bei 50 °C Hitze und Sandstürmen verbessert sich durch Echtzeit-Hinderniserkennung.

Ferngesteuerte Modelle bleiben für sensible Zonen wie Flughäfen unverzichtbar, aber optionale Mensch-in-der-Schleife-Modi verblassen allmählich, da Regulierungsbehörden Vertrauen in die Autonomie gewinnen. Dieser Übergang konsolidiert den GCC-Drohnenmarkt rund um Software-geistiges Eigentum und Vertrauenszertifizierungsdienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerblicher Anteil verdeckt Dual-Use-Realität

Gewerbliche Betreiber und Verbraucher hielten im Jahr 2025 58,45 % des Umsatzes. Bauunternehmen, Energiekonzerne und Medienstudios verankern Bestellungen, während das Fliegen als Hobby in regulierten Parks zunimmt. Behörden und zivile Einrichtungen verzeichnen die schnellste CAGR von 10,86 % auf der Grundlage von Budgets für Grenzsicherung, Notfallreaktion und Smart-City-Überwachung.

Verteidigungsbeschaffungen erzeugen häufig Dual-Use-Übertragungseffekte. Katars 2-Milliarden-USD-Kauf von MQ-9B und Gegendrohnen-Systemen schuf ein Wartungsökosystem für private Flotten. Solche Überschneidungen verwischen kategoriale Grenzen und erweitern die GCC-Drohnenbranche zu integrierten Sicherheits-Wirtschaftsplattformen.

Geografische Analyse

Saudi-Arabiens Anteil am GCC-Drohnenmarkt kombiniert Giga-Projektüberwachung und Energieanlagen-Inspektionen. NEOMs Bauprojekt erstreckt sich über 26.500 km² und erfordert eine rund um die Uhr laufende LiDAR-Kartierung, um mit der Umgestaltung des Wüstengeländes Schritt zu halten. SAMI Aerospaces Bayraktar-Linie steigert die heimische UAV-Produktion von 3 % auf 15 % und positioniert Riad für den Export von Systemen in die MENA-Region. Terra Drones Vertragsausbau mit Aramco zeigt kostenersparende Nachweise beim weltgrößten Ölproduzenten. Das KI-Belegschaftsziel des Königreichs von 20.000 Spezialisten bis 2030 unterstützt langfristige Autonomiefortschritte. Diese Initiativen festigen Saudi-Arabiens Führungsposition im GCC-Drohnenmarkt.

Die VAE nutzen effiziente Regulierung und einheimische Forschung und Entwicklung. Bundesgesetzesdekret Nr. 26 von 2022 verkürzte die Genehmigungsvorlaufzeiten auf 48 Stunden. Dubais Vertiport-Genehmigung ist ein erstes für kommerzielle Lufttaxi-Knotenpunkte. Abu Dhabis 40-stationiges Medizinliefernetz halbiert die Transitzeiten für Notfallmedikamente und senkt die CO₂-Emissionen um 50 %. Edge Groups Jeniah-Programm zeigt eine einheimische Jet-Drohnen-Fähigkeit von 1.050 km/h. Zusammen halten diese Meilensteine die VAE im Mittelpunkt von Pilotprojekten, die im gesamten GCC-Drohnenmarkt skalieren.

Katar verzeichnet die schnellste Wachstumstrajektorie. Eine Bestellung über 3 Milliarden USD für MQ-9B-Drohnen sowie Raytheon FS-LIDS-Gegendrohnen-Systeme positioniert Doha als Technologiezentrum für Verteidigung. Der Entwurf des UAS-Kodex der Zivilluftfahrtbehörde lädt ausländische Betreiber zu Sandbox-Tests ein und beschleunigt die Inkubation kommerzieller Dienste. Kooperationsprojekte mit Qatar Energy erkunden die Methan-Leck-Überwachung über 800 km Pipeline und schaffen Anwendungsfälle im Energiesektor, die auf GCC-Partner übertragbar sind. Diese Konvergenz treibt Katars überdurchschnittliche CAGR im GCC-Drohnenmarkt an.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu, da Lokalisierungsregeln Akteure belohnen, die geistiges Eigentum übertragen und Hardware im Land zusammenbauen können. DJI behält die Volumenführerschaft im Kleindrohnen-Segment durch Kanalpartner, die Firmware für arabische Benutzeroberflächen lokalisieren. Terra Drone nutzt Inspektionsanalysen, um mehrjährige Rahmenvereinbarungen mit Aramco und ADNOC zu sichern. General Atomics verhandelt Massenverkäufe mit Saudi-Arabien und bietet gleichzeitig industrielle Überwachungsvarianten an, um sich jenseits des Verteidigungsbereichs zu diversifizieren.

Regionale Unternehmen gewinnen an Boden. FalconViz liefert LiDAR-Kartierungspakete, die auf die Wüstentopografie für NEOM-Auftragnehmer zugeschnitten sind. Edge Groups Jeniah unterstreicht die Kapazität der VAE, leistungsstarke Systeme zu Hause zu entwerfen und zu testen, was internationale Konkurrenten dazu veranlasst, Gemeinschaftslinien für Marktzugang in Betracht zu ziehen. Das Bayraktar-Gemeinschaftsunternehmen von SAMI Aerospace bietet ein Modell: ausländische OEM-Technologie gepaart mit heimischer Belegschaft und Lieferkettenverpflichtungen.

Strategische Schritte in 2024–2025 umfassen Fracht-UAV-Käufe im Wert von 600 Millionen USD durch ADMC, die die größte Schwerlastflotte des Golfs schaffen; Terra Drones Erweiterung der saudischen Inspektion; und Volocopters Vier-Flughafen-Blueprint innerhalb von NEOM. Lieferkettentiefe, regulatorisches Engagement und KI-Software-Kompetenz sind entscheidende Waffen im aufstrebenden GCC-Drohnenmarkt.

GCC-Drohnenbranche – führende Unternehmen

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Primoco UAV SE

FalconViz

Yuneec (ATL Drone)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Terra Drone erweiterte seinen Inspektionsvertrag mit Saudi Aramco auf 35 Offshore-Einrichtungen.

- Januar 2025: Matternet, ein Drohnenlieferunternehmen aus Kalifornien, hat einen bemerkenswerten Schritt in seiner weltweiten Expansion unternommen. Das Unternehmen gab bekannt, dass es die Genehmigung der Allgemeinen Zivilluftfahrtbehörde Saudi-Arabiens (GACA) erhalten hat, um sein M2-Drohnenliefersystem einzusetzen.

- Juni 2024: AgEagle Aerial Systems Inc. erhielt einen Kaufauftrag zur Lieferung von 20 eBee VISION Vollstapel-Systemen mit Steuerungssystemen, Batterien, Rucksäcken und ausgewählten Ersatzteilen an einen führenden Distributor in den Vereinigten Arabischen Emiraten (VAE). Dieser Systemvertrag soll einen Wert von rund 2 Millionen USD haben.

- März 2024: Edge Group absolvierte den Erstflug der strahlgetriebenen Drohne Jeniah mit 1.050 km/h.

GCC-Drohnenmarkt Berichtsumfang

Eine Drohne ist ein technologisches Gerät, das ohne einen menschlichen Piloten an Bord betrieben wird. Es ist mit Fernsteuerungssystemen oder autonomer Programmierung ausgestattet, die es ihm ermöglicht, sich schnell in der Luft zu bewegen. Drohnen haben vielfältige Anwendungen in zivilen und militärischen Bereichen, wie Fotografie, Überwachung, Landwirtschaft und Freizeitaktivitäten. Diese vielseitigen Geräte verfügen über Kameras oder Sensoren, die hochwertige Bilder oder Daten erfassen und sie zu praktischen Werkzeugen in verschiedenen Branchen machen.

Der GCC-Drohnenmarkt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt unterteilt in Bauwesen, Landwirtschaft, Energie, Unterhaltung, Strafverfolgung und sonstige Anwendungen. Das Segment sonstige Anwendungen umfasst den Einsatz von Drohnen für Operationen wie Brandbekämpfung und Luftkartierung. Der Bericht bietet auch die Marktgröße und Prognosen für den Drohnenmarkt in sechs Ländern der Region. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Bauwesen |

| Landwirtschaft |

| Energie |

| Unterhaltung |

| Strafverfolgung |

| Sonstige Anwendungen |

| Starrflügler-Drohnen |

| Drehflügler-Drohnen |

| Hybrid-/VTOL-Drohnen |

| Nano/Mikro (weniger als 2 kg) |

| Klein (2 bis 25 kg) |

| Mittel (25 bis 150 kg) |

| Groß (mehr als 150 kg) |

| Ferngesteuert |

| Optional gesteuert |

| Vollautonome Systeme |

| Gewerblich und Verbraucher/Hobbyisten |

| Behörden und Zivil |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Anwendung | Bauwesen |

| Landwirtschaft | |

| Energie | |

| Unterhaltung | |

| Strafverfolgung | |

| Sonstige Anwendungen | |

| Nach Typ | Starrflügler-Drohnen |

| Drehflügler-Drohnen | |

| Hybrid-/VTOL-Drohnen | |

| Nach Gewichtsklasse | Nano/Mikro (weniger als 2 kg) |

| Klein (2 bis 25 kg) | |

| Mittel (25 bis 150 kg) | |

| Groß (mehr als 150 kg) | |

| Nach Betriebsmodus | Ferngesteuert |

| Optional gesteuert | |

| Vollautonome Systeme | |

| Nach Endnutzer | Gewerblich und Verbraucher/Hobbyisten |

| Behörden und Zivil | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle GCC-Drohnenmarkt?

Der Markt liegt im Jahr 2026 bei 2,32 Milliarden USD und soll bis 2031 einen Wert von 4,12 Milliarden USD erreichen, mit einer CAGR von 12,12 %.

Welches Anwendungssegment führt beim Umsatz?

Das Bauwesen hält mit einem Marktanteil von 46,88 % im Jahr 2025 die Spitzenposition aufgrund des Bedarfs an Giga-Projektüberwachung.

Welcher Drohnentyp wächst im GCC am schnellsten?

Hybrid-/VTOL-Plattformen verzeichnen mit 14,05 % die höchste CAGR, da sie Schwebeflugfähigkeit mit erweiterter Reichweite kombinieren.

Warum ist Saudi-Arabien der größte geografische Markt?

Vision-2030-Megaprojekte, wachsende Ölfeld-Inspektionen und heimische Fertigungslinien positionieren Saudi-Arabien mit einem Anteil von 34,12 %.

Welches wesentliche Hemmnis könnte das Marktwachstum verlangsamen?

Fragmentierte Luftraumgenehmigungsverfahren in den sechs GCC-Staaten kürzen derzeit die prognostizierte CAGR um 0,7 Prozentpunkte.

Wie autonom sind die GCC-Drohnenoperationen heute?

Vollautonome Flüge machen bereits 70,64 % der Ausgaben aus, unterstützt durch erhebliche nationale Investitionen in KI-Hardware und Talente.

Seite zuletzt aktualisiert am: