GCC-Markt für Drohnenpiloten-Training: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

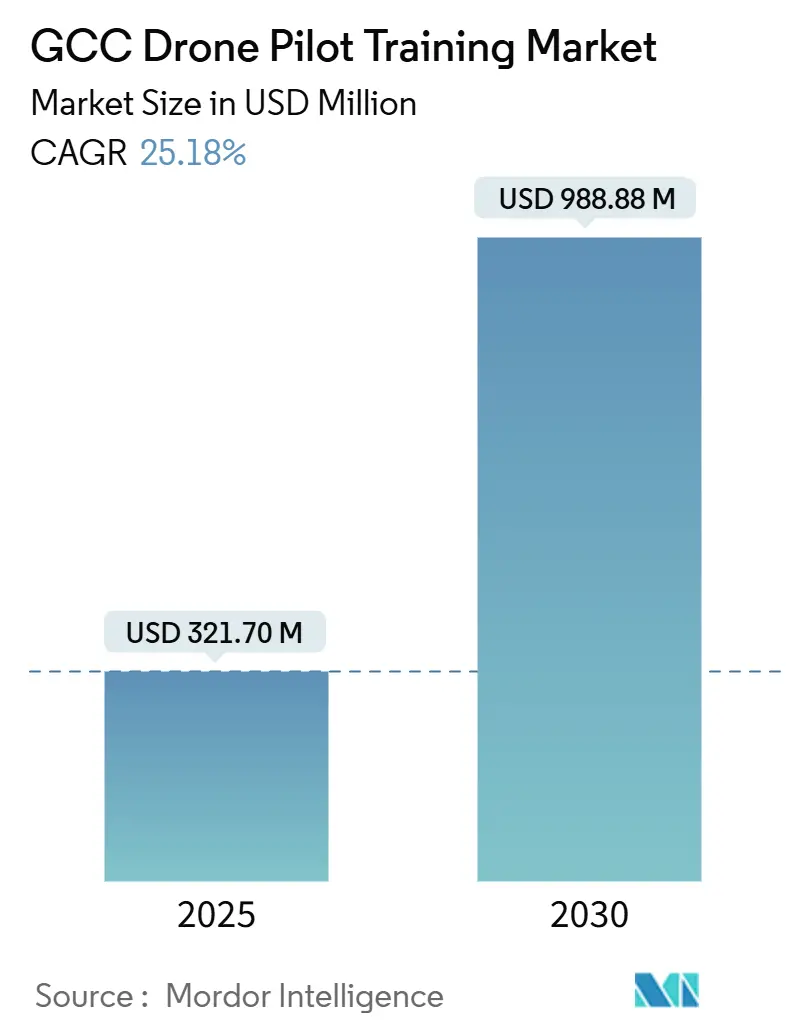

| Marktgröße (2025) | 321.70 Millionen US-Dollar |

| Marktgröße (2030) | 988.88 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.18% CAGR |

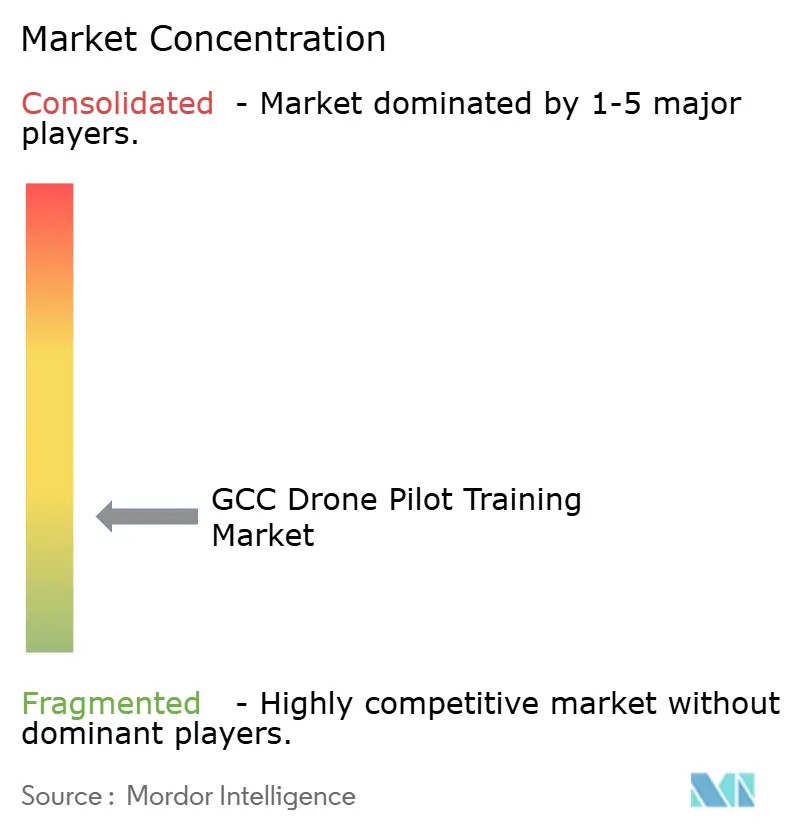

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für Drohnenpiloten-Training: Analyse von Mordor Intelligence

Die Marktgröße des GCC-Marktes für Drohnenpiloten-Training beläuft sich im Jahr 2025 auf 321,7 Millionen USD und wird bis 2030 voraussichtlich 988,8 Millionen USD erreichen, was einer CAGR von 25,18 % entspricht. Dieser starke Anstieg spiegelt die Diversifizierungsziele der Regierungen im Rahmen der Vision 2030, den wachsenden Bedarf an Luftinspektionen im Öl- und Gassektor sowie die Ausweitung von Smart-City-Programmen wider, die die Nachfrage nach lizenzierten Drohnenbesatzungen steigern. Die regulatorische Harmonisierung rund um die im März 2025 herausgegebenen Standards der Internationalen Zivilluftfahrtorganisation (ICAO) lenkt Betreiber zu akkreditierten Akademien, während allein die Vereinigten Arabischen Emirate (VAE) bis 2033 einen Bedarf von 22.000 zusätzlichen Piloten und Besatzungsmitgliedern prognostizieren. Drehflügler-Kurse dominieren heute die Einschreibungen, doch hybride Lehrpläne für senkrecht startende und landende Luftfahrzeuge (VTOL) beschleunigen sich, da Versuche zur urbanen Luftmobilität in Saudi-Arabien und den Vereinigten Arabischen Emiraten beginnen. Unterdessen dämpfen Ausbildermangel und hohe Versicherungsprämien das kurzfristige Wachstum. Weit verbreitete zweisprachige arabisch-englische Programme und reine Frauenkohorten signalisieren jedoch eine inklusive Transformation der Belegschaft, die die langfristigen Aussichten stützt.

Wichtigste Erkenntnisse des Berichts

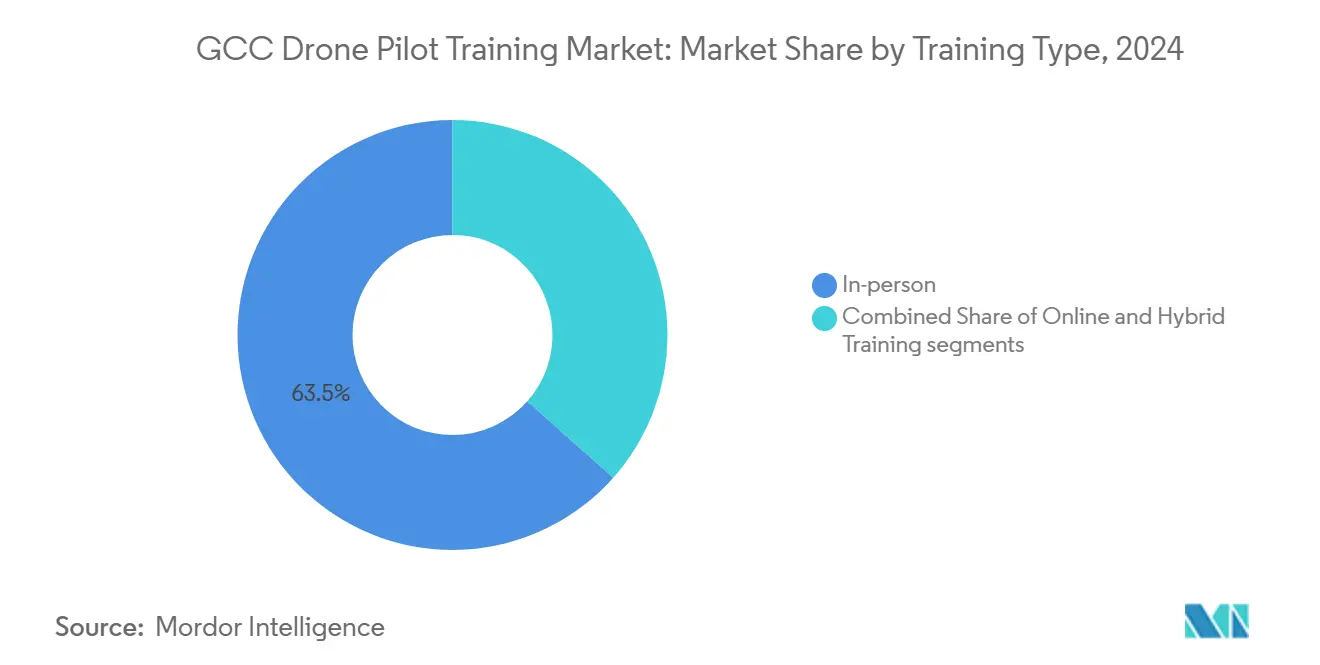

- Nach Trainingstyp führte der Präsenzunterricht im Jahr 2024 mit einem Marktanteil von 63,45 % im GCC-Markt für Drohnenpiloten-Training, während Hybridprogramme bis 2030 mit einer CAGR von 17,51 % wachsen.

- Nach Drohnenklasse hielten Drehflügler-Kurse im Jahr 2024 einen Umsatzanteil von 69,78 %, und hybride VTOL-Angebote werden voraussichtlich bis 2030 mit einer CAGR von 21,56 % expandieren.

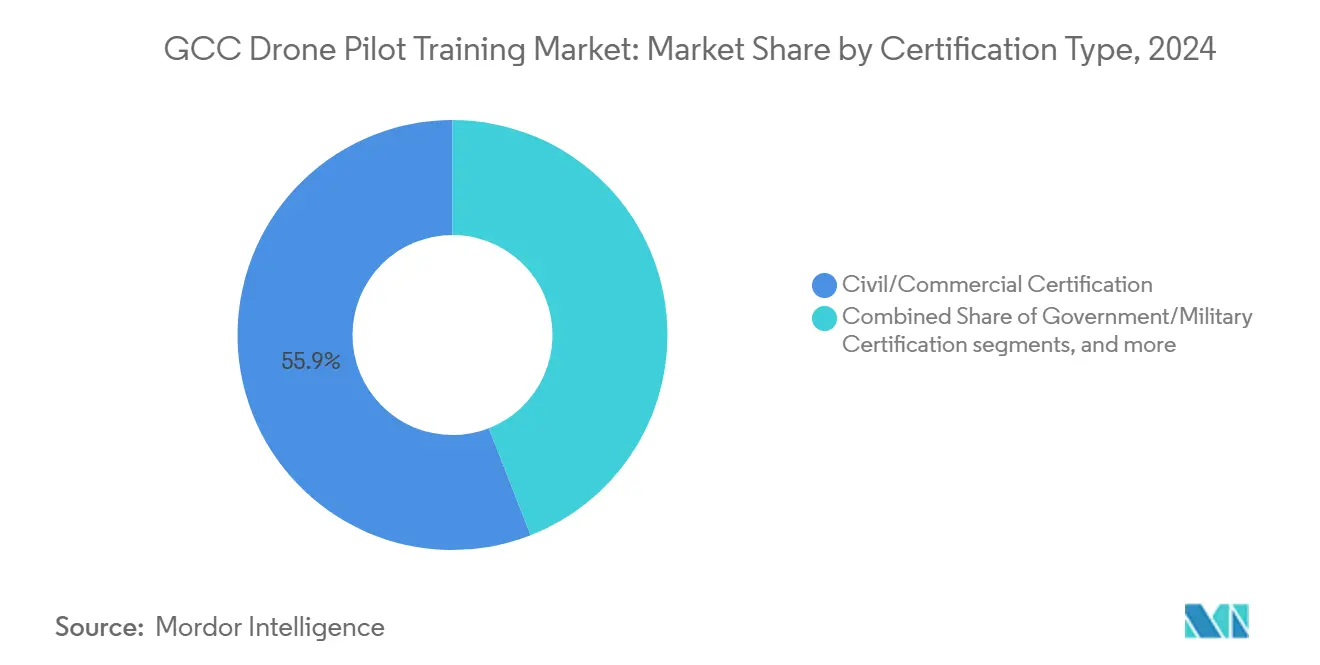

- Nach Zertifizierungstyp entfielen im Jahr 2024 55,92 % des GCC-Marktes für Drohnenpiloten-Training auf zivile und kommerzielle Lizenzen, während staatliche und militärische Zertifizierungen mit einer CAGR von 20,35 % wachsen.

- Nach Endnutzerbranche dominierte Medien und Unterhaltung im Jahr 2024 mit einem Umsatzanteil von 37,89 %, wobei die Einschreibungen im Bereich Regierung und Verteidigung mit einer CAGR von 20,45 % am schnellsten wachsen.

- Nach Geografie behielt Saudi-Arabien im Jahr 2024 einen Umsatzanteil von 33,67 %, während Katar zwischen 2025 und 2030 mit einer CAGR von 18,01 % wachsen soll.

Trends und Erkenntnisse im GCC-Markt für Drohnenpiloten-Training

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verpflichtung zur Lizenzierung kommerzieller UAV | +4.2% | GCC-weit, am stärksten in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Luftinspektionsdienstleistungen im Öl- und Gassektor | +3.8% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Staatliche Smart-City- und Großprojektinitiativen | +3.5% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Tourismusgetriebener Boom in der Kinematografie | +2.9% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Durch Verteidigungsausgleich finanzierte Stipendienprogramme | +2.1% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Reine Frauentrainingskohorten im Einklang mit der Vision 2030 | +1.8% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verpflichtung zur Lizenzierung kommerzieller UAV

Harmonisierte Rahmenbedingungen verpflichten nun jeden kommerziellen Piloten im GCC-Markt für Drohnenpiloten-Training zur Erlangung einer formellen Zertifizierung. Die VAE stellen Genehmigungen für unbemannte Luftfahrzeugbetreiber aus, die Allgemeine Zivilluftfahrtbehörde Saudi-Arabiens (GACA) erteilt Fernpilotenzertifikate für Luftfahrzeuge über 250 g, und Katar verlangt Genehmigungen sogar für nicht-kommerzielle Piloten.[1]Allgemeine Zivilluftfahrtbehörde, "Verordnung über ferngesteuerte Luftfahrzeugsysteme," gaca.gov.sa Einheitliche Regeln beseitigen informelles Coaching und lenken Auszubildende zu akkreditierten Schulen, doch die teilweise gegenseitige Anerkennung von Lizenzen zwischen den Staaten zwingt einige Besatzungen noch immer zur Rezertifizierung beim Grenzübertritt.

Steigende Nachfrage nach Luftinspektionsdienstleistungen im Öl- und Gassektor

Digitalisierungsprogramme bei Saudi Aramco und ADNOC drängen Betreiber zu Flügen jenseits der Sichtlinie (BVLOS) und KI-gestützter Analytik. Piloten benötigen nun fortgeschrittene Fähigkeiten in der Wärmebildgebung, Nutzlastintegration und Datenverarbeitung, was Premium-Kurse im GCC-Markt für Drohnenpiloten-Training fördert.[2]Energy Robotics GmbH, "Fallstudie zur automatisierten Drohneninspektion," energy-robotics.com Begrenzte Ausbilderpools für diese spezialisierten Module sichern die Preissetzungsmacht für Akademien, die strenge Sicherheits- und Compliance-Standards erfüllen können.

Staatliche Smart-City- und Großprojektinitiativen

NEOMs 500-Milliarden-USD-Masterplan in Saudi-Arabien, Dubais SkyDome-Korridor und Katars Vision-2030-Projekte sind auf autonome Luftfahrzeuge für Bauüberwachung, Logistik und Personentransport angewiesen. Die Nachfrage verlagert sich daher auf hybride VTOL- und eVTOL-Lehrpläne, die urbanes Luftverkehrsmanagement, Mehrdrohnenkoordination und Notfallprotokolle abdecken, und erweitert den GCC-Markt für Drohnenpiloten-Training über traditionelle Fotografie-Rollen hinaus.

Tourismusgetriebener Boom in der Kinematografie

Destinationsmarketingagenturen in Dubai, Riad und Doha beauftragen hochauflösende Luftaufnahmen und veranlassen Medienhäuser, lokal zertifizierte Piloten einzustellen, die kulturelle Normen und Sperrgebiete kennen. Kinematografie-Kurse umfassen kreative Flugrouten, Kamerasteuerung und Postproduktions-Workflows und generieren stabile Einschreibungen sowie häufige Weiterbildungszyklen im GCC-Markt für Drohnenpiloten-Training.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten arabischsprachigen Ausbildern | -2.8% | GCC-weit, akut in Saudi-Arabien und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Hohe Versicherungsprämien für Flugschulen | -2.1% | VAE, Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Restriktive Flugverbotszonen rund um Pilgerstätten | -1.5% | Saudi-Arabien, Ausstrahlungseffekte in den VAE | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Harmonisierung der gegenseitigen GCC-Lizenzanerkennung | -1.2% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten arabischsprachigen Ausbildern

Der Pool an Ausbildern, die hochrangige technische Inhalte auf Arabisch vermitteln können, ist weit kleiner als die Nachfrage aus staatlichen Stipendienprogrammen und den Beschäftigungszielen der Vision 2030. Akademien, die zweisprachiges Personal sichern, wie FalconViz, gewinnen routinemäßig Regierungsaufträge, da Ministerien auf muttersprachlichen Unterricht für Sicherheitseinweisungen, Prüfungen und Dokumentation bestehen.[3]FalconViz, "Staatliche Trainingsdienstleistungen," falconviz.com Die Knappheit hat die Ausbildergehälter weit über die regionalen Gehaltsskalen für Erste Offiziere bei Fluggesellschaften getrieben, was die Studiengebühren erhöht und die Wettbewerbsfähigkeit kleinerer Schulen untergräbt, die diese Lohnprämien nicht mithalten können. Das Ungleichgewicht verlängert auch die Kursstartermine und zwingt Studierende, monatelang auf freie Plätze zu warten, was einige Unternehmen dazu veranlasst, die Einführung von Drohnendienstleistungen aufzuschieben. Der Einsatz ausländischer Ausbilder löst das Problem nur teilweise, da die meisten ausländischen Trainer nicht über die für die behördliche Genehmigung erforderlichen Arabischkenntnisse verfügen, sodass die inländische Kapazität der größte Engpass bei der Skalierung des GCC-Marktes für Drohnenpiloten-Training bleibt.

Hohe Versicherungsprämien für Flugschulen

Alle GCC-Staaten verpflichten Ausbildungsanbieter zur Vorhaltung einer Haftpflichtversicherung gegenüber Dritten. Die VAE setzen dabei den höchsten Mindestbetrag von 3,67 Millionen AED (1 Million USD) fest, ein Betrag, den Versicherer häufig verdoppeln, wenn sie Kurse mit Übungen jenseits der Sichtlinie abdecken.[4]STA Law Firm, "Haftung für unbemannte Luftfahrzeuge in den VAE," stalawfirm.com Versicherer verweisen auf begrenzte versicherungsmathematische Daten und potenzielle Menschenmengenrisiken im städtischen Luftraum und wenden daher Schadensannahmen auf Luftfahrtniveau an, die die Jahresprämien weit über jene vergleichbarer Leichtflugzeugakademien treiben. Große Institutionen absorbieren die Kosten durch Volumen, doch unabhängige Betreiber müssen die Studiengebühren erhöhen oder Simulatorstunden reduzieren, was ihre Wettbewerbsattraktivität schwächt. Hohe Deckungssummen schrecken auch den Markteintritt von Nischenanbietern ab, die spezialisierte Segmente wie VTOL- oder Wärmebildinspektionstraining bedienen könnten, was die Innovation im gesamten Ökosystem verlangsamt. Solange Versicherer kein Vertrauen aus breiteren Schadendaten gewinnen oder Regulierungsbehörden risikobasierte Prämientarife einführen, werden erhöhte Versicherungskosten das Tempo, mit dem neue Kapazitäten in den GCC-Markt für Drohnenpiloten-Training eintreten, weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trainingstyp: Hybridprogramme überbrücken traditionelle Lücken

Der Präsenzunterricht behielt im Jahr 2024 einen Marktanteil von 63,45 % im GCC-Markt für Drohnenpiloten-Training, da Regulierungsbehörden protokollierte Steuerzeit und beaufsichtigte Manöver vorschreiben. Praktische Module umfassen Notfallwiederherstellung, Flugsteuerungskalibrierung und Luftraumkommunikation – Disziplinen, die nach wie vor schwer online zu replizieren sind. Ein gemischtes Modell wächst mit einer CAGR von 17,51 % und soll die Marktgröße des GCC-Marktes für Drohnenpiloten-Training für Hybridprogramme bis 2030 auf 227,9 Millionen USD heben. Online-Bodenschulen vermitteln Luftrecht, Meteorologie und Navigationstheorie, woraufhin die Kandidaten an kompakten Intensivkursen für Flugprüfungen teilnehmen. Diese Struktur senkt die Reisekosten für regionale Studierende erheblich und spricht Unternehmenskunden an, die eine planbare Termingestaltung benötigen.

Hybride Lehrpläne nutzen auch cloudbasierte Lernmanagementsysteme und KI-gestützte Fortschrittsanalysen zur Personalisierung von Lernplänen. Emirates Flight Training Academy und Skydio Academy setzen mobile Apps ein, die Quizfragen und Flugprotokoll-Feedback senden und so die Wissensretention verbessern. Kleinere Schulen übernehmen denselben Rahmen, um über Komfort statt Einrichtungsgröße zu konkurrieren, und schaffen so mehrere Zugangswege in den GCC-Markt für Drohnenpiloten-Training. Dennoch erfordern instrumentengestützte Programme – insbesondere für BVLOS-Operationen – nach wie vor ausgedehnte Präsenz-Simulatorzeit, sodass physische Standorte auch bei zunehmenden Fernmodulen zentral bleiben.

Nach Drohnenklasse: VTOL-Fähigkeiten treiben Innovation voran

Drehflügler-Kurse dominierten im Jahr 2024 mit 69,78 % der Einschreibungen, begünstigt durch Fotografie-, Inspektions- und Sicherheitsanforderungen, die die Agilität von Multikoptern bevorzugen. Starrflügler kommen bei Kartierungen und Pipeline-Vermessungen zum Einsatz, bei denen Ausdauer die Manövrierfähigkeit überwiegt, doch die Nachfrage ist moderat. Hybride VTOL-Kurse mit einer CAGR von 21,56 % sind auf dem Weg, bis 2030 einen Anteil von 148,2 Millionen USD am GCC-Markt für Drohnenpiloten-Training zu erreichen, wenn eVTOL-Logistikkorridore in Betrieb gehen. Auszubildende erlernen Aerodynamik im Doppelflugregime, Steuerungslogik in der Übergangsphase und Redundanzmanagement.

Akademien investieren in Simulatoren der nächsten Generation, die das Verhalten von Kipprotoren und urbane Luftverkehrsszenarien nachbilden. Die neue eVTOL-Abteilung von Etihad Aviation Training, gestützt durch Partnerschaften mit Archer Aviation, demonstriert den Vorteil des Erstbewegers. Die Kapitalintensität von VTOL-Hardware und der Bedarf an typenberechtigten Ausbildern schaffen hohe Eintrittsbarrieren für Start-ups und konzentrieren diesen Teil des GCC-Marktes für Drohnenpiloten-Training bei Betreibern mit Luftfahrtakademie-Erfahrung.

Nach Zertifizierungstyp: Militärprogramme beschleunigen das Wachstum

Zivile und kommerzielle Lizenzen repräsentierten im Jahr 2024 55,92 % des GCC-Marktes für Drohnenpiloten-Training, da Sektoren wie Medien, Bauwesen und Energie die größten Drohnenanwender bleiben. Staatliche und militärische Zertifikate wachsen am schnellsten mit einer CAGR von 20,35 % und sollen bis 2030 einen Beitrag von 431,7 Millionen USD zur Marktgröße des GCC-Marktes für Drohnenpiloten-Training leisten. Kurse umfassen sichere Datenlinkprotokolle, Anti-Jamming-Manöver und Bewusstsein für elektronische Kriegsführung.

Verteidigungsbehörden finanzieren zunehmend lokale Kohorten im Rahmen von Ausgleichsvereinbarungen, die Wissenstransfer erfordern. Initiativen der Königlich Saudischen Luftwaffe integrieren nun Drohnenmodule in umfassendere Pilotenentwicklungsprogramme, während die Streitkräfte der VAE die Lehrpläne für unbemannte Systeme auf Bodenpersonal ausweiten. Diese Programme schreiben in der Regel arabischsprachigen Unterricht und klassifizierte Netzwerksimulatoren vor – Vorteile, die etablierte Akademien mit bereits vorhandenen Sicherheitsfreigaben im GCC-Markt für Drohnenpiloten-Training nutzen können.

Nach Endnutzerbranche: Regierungsbehörden treiben die Expansion voran

Medien- und Unterhaltungsanbieter erwirtschafteten im Jahr 2024 37,89 % des Umsatzes, da Tourismusmarketingagenturen und Streaming-Studios kinematografische Aufnahmen von Wahrzeichen nachfragen. Staatliche und Verteidigungskunden fügen jedoch mit einer CAGR von 20,45 % die meisten neuen Plätze hinzu, bedingt durch Überwachungs-, Katastrophenschutz- und Grenzschutzaufgaben. Mehrere Ministerien schließen nun Rahmenverträge mit lokalen Schulen ab und wandeln sporadische Aufträge in mehrjährige Pipelines im GCC-Markt für Drohnenpiloten-Training um.

Öl- und Gasunternehmen bilden eine bedeutende zweite Kundengruppe und beauftragen Wärmebildinspektions- und Gasleckerkennung-Zertifizierungen, die Premium-Studiengebühren erzielen. Baukonzerne schreiben Besatzungen für Fortschrittsüberwachungs- und Volumenberechnungsaufgaben ein, während akademische Einrichtungen Bachelor-Studiengänge in unbemannter Luftfahrt einführen, die künftige Ausbilderpools speisen. Diese diversifizierte Kundenbasis schützt Schulen vor zyklischen Schocks und unterstreicht die Reife der GCC-Drohnenpiloten-Training-Branche.

Geografische Analyse

Saudi-Arabien führte den GCC-Markt für Drohnenpiloten-Training im Jahr 2024 mit einem Umsatzanteil von 33,67 %, gestützt durch NEOMs dauerhaften Bedarf an Besatzungen für urbane Luftmobilität und Saudi Aramcos langfristige Inspektionsaufträge. Die Lokalisierungspolitik der Vision 2030 lenkt öffentliche Mittel in inländische Akademien, und spezielle Frauenkohorten erweitern den Kandidatenzufluss weiter. Einschränkungen rund um Pilgerstätten erfordern zusätzliche Luftrechtsinhalte, doch ansonsten bietet das Königreich weitläufigen Luftraum der Klasse G, der umfassende Feldübungen unterstützt.

Die VAE bleiben durch ihr etabliertes Luftfahrtökosystem, klare regulatorische Rahmenbedingungen und internationale Studierendenanziehung eine Schlüsselkraft. Der 181.650-USD-Weg der Emirates Flight Training Academy zur Verkehrspilotenlizenzen (ATPL) zeigt die Bereitschaft der Verbraucher, in erstklassige Einrichtungen zu investieren. Dubais SkyDome-Programm katalysiert Module zum urbanen Luftverkehrsmanagement, während Partnerschaften mit Joby Aviation und Volocopter weltweite Aufmerksamkeit auf sich ziehen. Versicherungsschwellen sind hoch, doch reichlich vorhandenes Risikokapital kompensiert Einstiegskosten und erhält einen gesunden Wettbewerb im GCC-Markt für Drohnenpiloten-Training aufrecht.

Katar ist die am schnellsten wachsende Region mit einer CAGR von 18,01 %. Die Entscheidung der Zivilluftfahrtbehörde, Hobbyisten zu lizenzieren, erweitert die adressierbare Bevölkerung, und die Megaprojekte der Nationalen Vision 2030 benötigen regelmäßige Überwachungsflüge. Die staatlichen Investitionen in digitale Zwillinge und automatisierte Hafenlogistik fördern spezialisierte Lehrpläne zur Datenpipeline-Integration und BVLOS-Compliance und sichern ein robustes Volumen für inländische und einreisende Auszubildende. Kleinere Märkte – Kuwait, Bahrain und Oman – fügen strategische Diversität hinzu. Die Generaldirektion für Zivilluftfahrt (DGCA) Kuwaits setzt das UAS-Betreiberzertifikat durch. Bahrain verwendet ein gestuftes Klassifizierungssystem, und Oman experimentiert mit U-Space-Dienstleistern, die zu Testfeldern für fortgeschrittene Autonomie werden könnten. Obwohl kleiner im Wert, fördert jede Nische die Lehrplandifferenzierung und erhält eine regionale Streuung des GCC-Marktes für Drohnenpiloten-Training aufrecht.

Wettbewerbslandschaft

Die Wettbewerbsdynamik bleibt fragmentiert, da etablierte Flugakademien, Nischen-Drohnenschulen und globale Hersteller alle um Marktanteile konkurrieren. Emirates Flight Training Academy, Etihad Aviation Training und Prince Sultan Aviation Academy nutzen vorhandene Simulatoren und Ausbilderstäbe, um schnell unbemannte Lizenzen auszustellen und dabei jahrzehntelange Beziehungen zu Regulierungsbehörden zu nutzen. Spezialisierte Anbieter wie FalconViz und Sanad Academy konkurrieren im arabischsprachigen Unterricht, der geospatialen Datenverarbeitung und sektorspezifischen Zertifizierungen und erschließen profitable Nischen im GCC-Markt für Drohnenpiloten-Training.

Technologie ist ein zentrales Differenzierungsmerkmal. Skydio Academy integriert autonomiebasiertes Szenariotraining, während von DJI autorisierte Schulen auf breite Plattformvertrautheit setzen. Anbieter beschaffen immersive Realitätssimulatoren und Cloud-Analyse-Dashboards, die Flugpräzision quantifizieren und Feedback-Schleifen verkürzen, was Bestehensquoten und Mundpropaganda-Empfehlungen steigert. Die Bündelung von Lehrplänen – Kombination aus regulatorischer Theorie, Fernidentifikationskonfiguration, Nutzlastverwaltung und Postproduktionsbearbeitung – hilft Schulen, höhere Erträge pro Studierendem in der GCC-Drohnenpiloten-Training-Branche zu erzielen.

Partnerschaften prägen ebenfalls die Marktmacht. Emirates kooperiert direkt mit Diamond Aircraft für Mehrmotorenressourcen, während saudische Akademien Absichtserklärungen mit Verteidigungsunternehmen unterzeichnen, um Simulatorinhalte zu sichern. Versicherungsallianzen dienen als weiterer Schutzwall, da Versicherer häufig exklusive Prämienklassen für geprüfte Akademien festlegen. Ausbilderknappheit übt Aufwärtsdruck auf Gehälter aus, der kapitalstarken Platzhirschen zugute kommt, obwohl stipendiengetriebene Nachfrage die Auslastung in den meisten renommierten Schulen sichert. Der GCC-Markt für Drohnenpiloten-Training ist mäßig konzentriert.

Branchenführer im GCC-Drohnenpiloten-Training-Markt

The Drone Centre

Aerodyne Geospatial Sdn. Bhd.

Gulf Air Academy

FalconViz

Makalu Ventures, LLC, d.b.a. UAV Coach

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: UAV Corp gab eine Absichtserklärung über 105 Millionen USD für DART-Luftschiffe und einen Pilotentraininghangar in der VAE-Freihandelszone bekannt.

- Dezember 2024: Der NEOM-Investitionsfonds ging eine Partnerschaft mit GMT Robotics ein, um die Bewehrungsstabanordnung zu automatisieren, was indirekt die Nachfrage nach Drohnenüberwachungstraining auf der Projektbaustelle steigert.

- Februar 2024: SAL Saudi Logistics Services ging eine Partnerschaft mit Space Age ein, um Drohnenlogistikfähigkeiten zu lokalisieren und Stipendienplätze für Frachtdrohnenpiloten zu eröffnen.

- Oktober 2024: Das Sonoran Desert Institute führte Drohnenmodule für Katastrophenschutzeinsätze ein – ein Modell, das GCC-Akademien für Zivilschutzverträge prüfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den GCC-Markt für Drohnenpiloten-Training als jedes kostenpflichtige Programm oder jeden Kurs, der Einzelpersonen oder Teams beibringt, zivile, kommerzielle oder staatliche unbemannte Luftfahrzeuge, die in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar, Kuwait, Bahrain und Oman betrieben werden, sicher zu planen, zu fliegen und zu warten. Abgedeckte Unterrichtsmethoden umfassen Klassenzimmer-, Simulator-, Feld- und gemischte Formate, die in einer lokal gültigen Lizenz oder einem Zertifikat münden.

Ausschluss aus dem Umfang: Die Herstellung von Flugsimulatoren, Flugschulen für bemannte Luftfahrzeuge und wiederkehrende Kurse nach der Lizenzierung sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Trainingstyp

- Präsenztraining

- Online-Training

- Hybridtraining

- Nach Drohnenklasse

- Starrflügler

- Drehflügler

- Hybrides VTOL

- Nach Zertifizierungstyp

- Zivile/Kommerzielle Zertifizierung

- Staatliche/Militärische Zertifizierung

- Freizeitlizenz

- Nach Endnutzerbranche

- Regierungs- und Verteidigungsbehörden

- Unternehmen und Konzerne

- Bildungs- und Forschungseinrichtungen

- Medien und Unterhaltung

- Öl und Gas sowie Versorgungsunternehmen

- Bauwesen und Immobilien

- Sonstige (Sport, Tourismus)

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Bahrain

- Oman

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten leitende Ausbilder an führenden GCC-Drohnenschulen, Sicherheitsinspektoren, Vermögensverwalter im Öl- und Gassektor sowie Filmproduktionsleiter in Riad, Dubai und Doha. Erkenntnisse zu durchschnittlich benötigten Flugstunden für die Zertifizierung, Abbrecherquoten und Kosten für die Ausrüstungserneuerung füllten Lücken und verifizierten sekundäre Annahmen.

Desk-Research

Wir begannen mit offiziellen Luftfahrtbekanntmachungen, Zivilluftfahrtvorschriften und Drohnenlizenzdatenbanken von GCAA-VAE, GACA-Saudi-Arabien, Qatar CAA und ICAO. Marktindikatoren wie jährliche Studierendenaufnahme und Bestehensquoten wurden aus Branchenverbänden wie dem Middle East Aviation Training Organization Council sowie Zolldaten zu importierten Multikopter-Bausätzen gewonnen. Investorenpräsentationen börsennotierter Ausbildungsakademien, Pressemitteilungen zu Vision-2030-Stipendienkohorten und begutachtete Fachbeiträge zu UAV-Sicherheitsvorfällen bildeten die Grundlage des Nachfragemodells. Abonnement-Feeds von Dow Jones Factiva und D&B Hoovers lieferten konkrete Zahlen zu Kurspreisen und Schulumsätzen. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Validierung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion verwendete länderspezifische Neulizenzvergaben, durchschnittliche Studiengebühren und erwartete Rezertifizierungszyklen. Die Ergebnisse wurden durch selektive Bottom-up-Stichprobenprüfungen von Akademieumsätzen und typischen Durchschnittspreisen multipliziert mit Studierendenvolumina gegengeprüft. Zu den Schlüsselvariablen gehören: 1) jährliche Drohneneinsatzzahlen auf Baustellen, 2) Verteidigungsstipendienquoten, 3) Drohnenmietstunden für kinematografische Zwecke, 4) Trends bei Versicherungsprämien und 5) Ausbilder-zu-Auszubildenden-Verhältnisse. Eine multivariate Regression mit ARIMA-Überlagerungen projizierte diese Treiber bis 2030, nach Lückenbehandlung für Länder ohne transparente Lizenzdaten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischem Lizenzwachstum und Live-Einschreibungs-Dashboards validiert. Leitende Analysten prüfen Anomalien, und die Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder finanzierungsbezogenen Veränderungen.

Warum Mordors GCC-Drohnenpiloten-Training-Basislinie Vertrauen schafft

Veröffentlichte Schätzungen unterscheiden sich naturgemäß, da Unternehmen unterschiedliche Geografien, Trainingstypen und Prognoserhythmen wählen.

Wesentliche Ursachen für Abweichungen sind: Einige Verlage bündeln bemannte Luftfahrt oder globale Regionen, andere konzentrieren sich auf einen einzelnen Endnutzer wie Strafverfolgungsbehörden, und viele gehen von statischen Studiengebühren trotz rascher Preisinflation aus. Mordors disziplinierter Umfang, die variable Nachverfolgung und die jährliche Aktualisierung minimieren solche Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 321,7 Mio. USD (2025) | ||

| 1,8 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst alle Zivilluftfahrtausbildungen und Simulationen im Nahen Osten, nicht drohnenspezifisch |

| 80 Mio. USD (2024) | Regionales Beratungsunternehmen B | Deckt nur behördliche Fernpilotenkurse für die gesamte MEA-Region ab |

| 60 Mio. USD (2024) | Fachzeitschrift C | Konzentriert sich auf Strafverfolgungstraining, schließt kommerzielle Kohorten und Hybridformate aus |

Diese Gegenüberstellungen zeigen, dass Mordors ausgewogene Basislinie, wenn Umfang und Eingaben mit den tatsächlichen GCC-Lizenzierungsregeln und der Segmentnachfrage übereinstimmen, die reproduzierbarste Entscheidungsgrundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Marktes für Drohnenpiloten-Training?

Der Markt wird im Jahr 2025 auf 321,7 Millionen USD geschätzt und soll bis 2030 988,88 Millionen USD erreichen, was einer CAGR von 25,18 % entspricht.

Welches Trainingsformat wächst am schnellsten?

Hybridprogramme, die Online-Theorie mit Präsenz-Flugsitzungen kombinieren, wachsen bis 2030 mit einer CAGR von 17,51 %.

Warum sind hybride VTOL-Kurse wichtig?

Hybride VTOL-Kurse bereiten Piloten auf aufkommende Korridore für urbane Luftmobilität und Logistik vor und expandieren mit einer CAGR von 21,56 % im GCC-Markt für Drohnenpiloten-Training.

Wie bedeutend ist die staatliche Nachfrage?

Regierungs- und Verteidigungsbehörden sind das am schnellsten wachsende Kundensegment mit einer CAGR von 20,45 %, da Ministerien Drohnen für Sicherheits- und Notfalleinsätze einsetzen.

Welches GCC-Land weist die höchsten Wachstumsaussichten auf?

Katar führt mit einer CAGR von 18,01 %, da seine Zivilluftfahrtbehörde sowohl Hobbyisten als auch kommerzielle Piloten lizenziert und damit die breiteste Auszubildendenbasis schafft.

Was ist das größte Hindernis für Ausbildungsanbieter?

Ein Mangel an zertifizierten arabischsprachigen Ausbildern bleibt das größte operative Hindernis und mindert die prognostizierte CAGR-Wachstumsrate in der Region um geschätzte 2,8 Prozentpunkte.

Seite zuletzt aktualisiert am: