Marktgröße und Marktanteil für Verkehrssignalerkennung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.51 Milliarden US-Dollar |

| Marktgröße (2031) | 7.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verkehrssignalerkennung von Mordor Intelligence

Die Marktgröße für Verkehrssignalerkennung wird voraussichtlich von 6,27 Milliarden USD im Jahr 2025 auf 6,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,89 % über den Zeitraum 2026–2031 einen Wert von 7,89 Milliarden USD erreichen. Regulatorische Vorgaben, sinkende Kamerapreise und Level-2-Plus-Autonomie erweitern die adressierbare Basis über Premiummodelle hinaus. Die Serienfertigungsvolumina geben Sensorlieferanten nun die Skaleneffekte, die erforderlich sind, um die Kamerakosten unter der entscheidenden Schwelle von 10 USD zu halten. Gleichzeitig verbessern Software-Erweiterungen die Erkennungsgenauigkeit, die in die Bewertung von Versicherungstelematik und die künftige Zertifizierung autonomer Fahrzeuge einfließt.

Wichtigste Erkenntnisse des Berichts

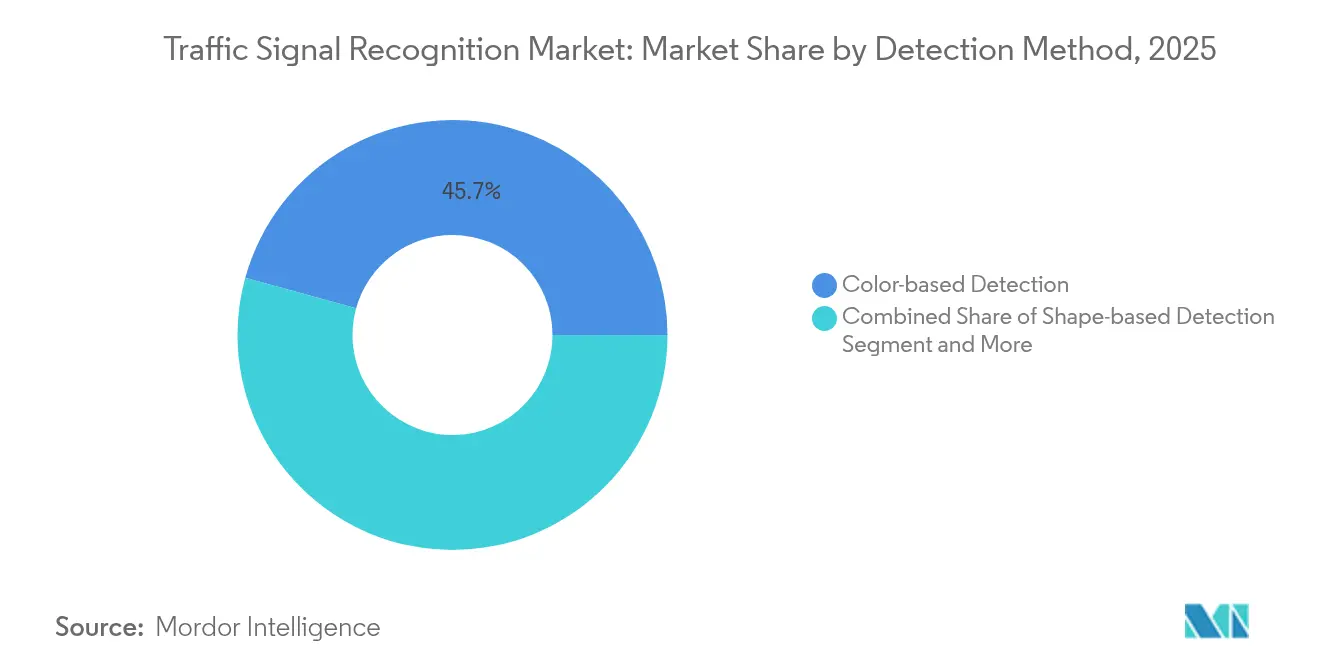

- Nach Erkennungsmethode führte die farbbasierte Erkennung mit einem Marktanteil von 45,71 % im Markt für Verkehrssignalerkennung im Jahr 2025; die Deep-Learning-Erkennung schreitet bis 2031 mit einer CAGR von 4,47 % voran.

- Nach Sensortechnologie erfassten Kamerasysteme im Jahr 2025 62,55 % des Umsatzes im Markt für Verkehrssignalerkennung, während die LiDAR-Kamera-Fusion mit einer CAGR von 4,12 % expandiert.

- Nach Fahrzeugtyp entfielen im Jahr 2025 85,98 % des Umsatzes im Markt für Verkehrssignalerkennung auf Personenkraftwagen; leichte Nutzfahrzeuge verzeichnen eine CAGR von 4,37 %.

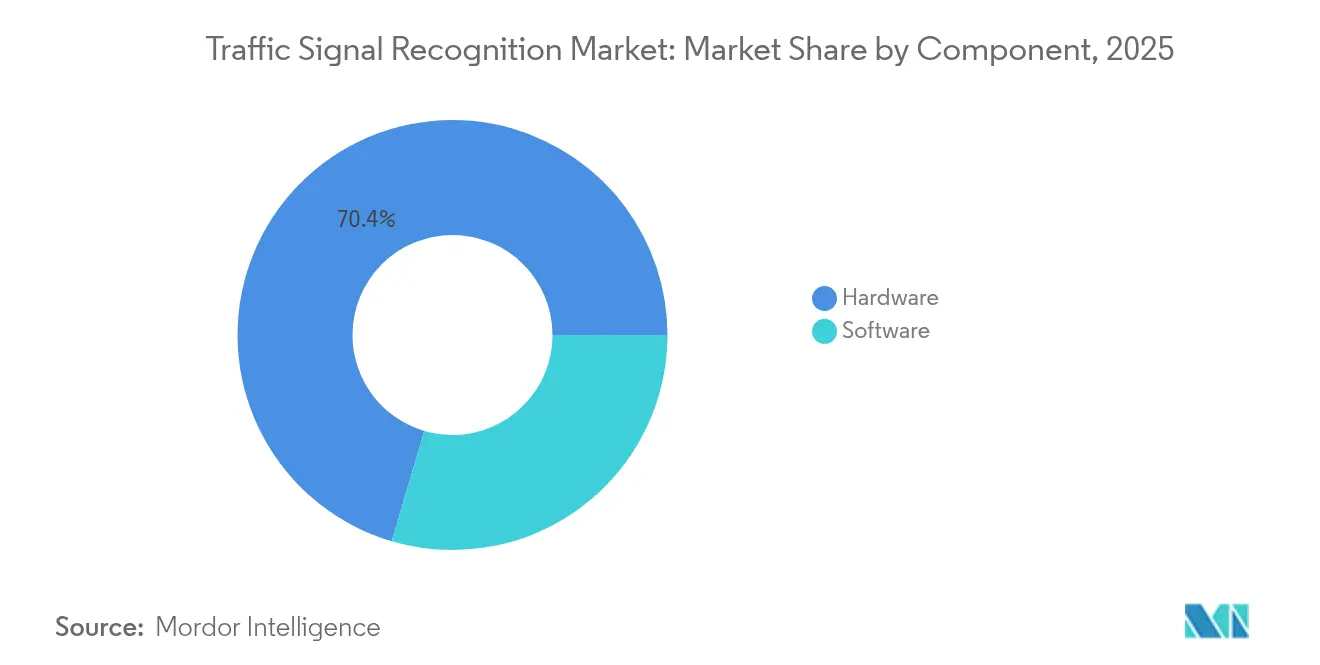

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 70,44 % im Markt für Verkehrssignalerkennung; Software wächst am schnellsten mit einer CAGR von 4,95 %.

- Nach Endnutzer dominierten OEM-installierte Systeme im Jahr 2025 mit einem Marktanteil von 88,57 % im Markt für Verkehrssignalerkennung; Nachrüstlösungen steigen mit einer CAGR von 5,41 %.

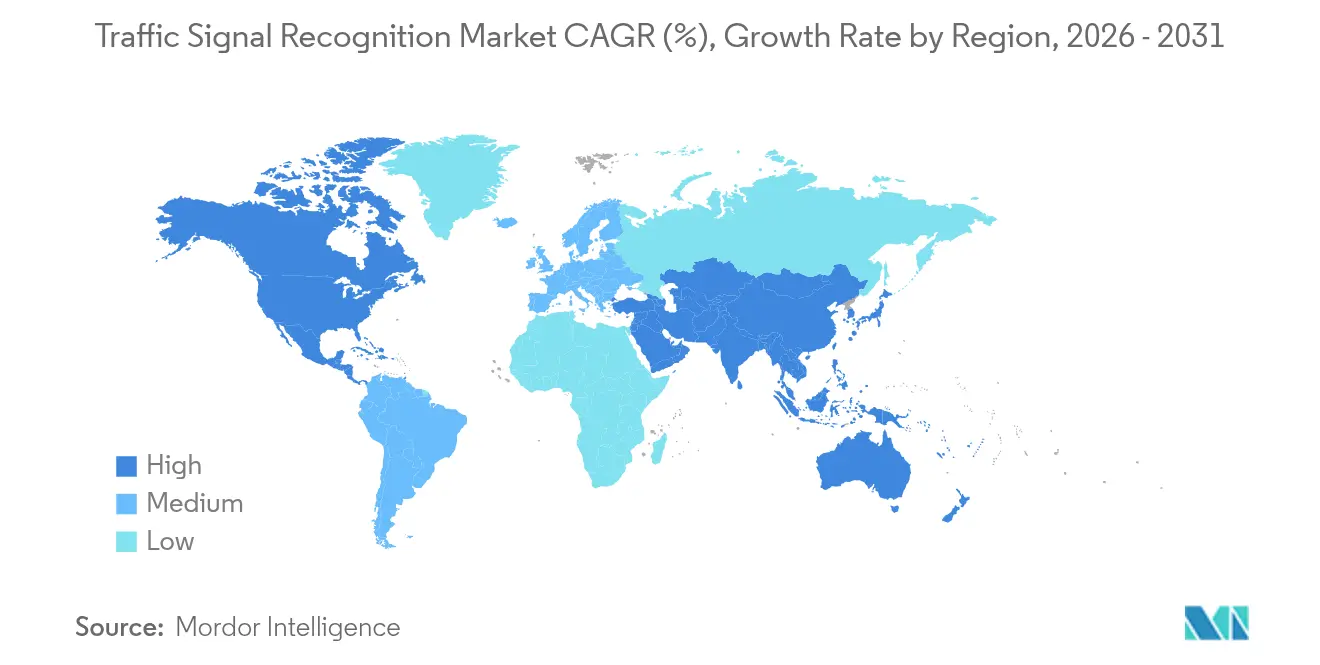

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 38,31 % im Markt für Verkehrssignalerkennung und verfolgt bis 2031 eine CAGR von 3,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verkehrssignalerkennung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorisch vorgeschriebene Fahrerassistenzsysteme | +1.2% | Global, mit EU und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kamerakosten | +0.8% | Global, mit Fertigungsvorteil im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Level-2-Plus-Autonomie | +0.7% | Nordamerika und EU-Premiumsegmente, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| V2I-gestützte dynamische Schildaktualisierungen | +0.5% | Nationale Pilotprojekte in den USA, der EU und China mit urbanem Schwerpunkt | Langfristig (≥ 4 Jahre) |

| Aufbau digitaler Zwillinge auf Basis von HD-Karten | +0.4% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Versicherungstelematik mit Belohnung für Genauigkeit der Verkehrssignalerkennung | +0.3% | Reife Versicherungsmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisch vorgeschriebene Einbeziehung von Fahrerassistenzsystemen

Verbindliche Vorschriften haben die Ampelerkennung von einer optionalen Zusatzfunktion zu einem vorgeschriebenen Sicherheitsmerkmal gemacht. Die Allgemeine Sicherheitsverordnung II der Europäischen Union, die im Juli 2024 in Kraft trat, verpflichtet jedes neue Modell zur Einbeziehung eines intelligenten Geschwindigkeitsassistenten, der auf Verkehrssignaleingaben basiert, während eine parallele Regelung der Nationalen Straßenverkehrssicherheitsbehörde zur automatischen Notbremsung die Nachfrage nach Wahrnehmungssystemen erhöht. OEMs legen ihre elektrischen Systeme nun auf skalierbare Wahrnehmungskapazitäten aus, die künftige Regulierungsmaßnahmen antizipieren, und sichern damit eine mehrjährige Nachfrage im Markt für Verkehrssignalerkennung[1]„Überblick über die Allgemeine Sicherheitsverordnung II,” Europäische Kommission, ec.europa.eu.

Kamerakosten sinken unter 10 USD pro Einheit

Bildsensoren haben schließlich die Kostenhürde überwunden, die einst fortschrittliche Bildverarbeitung von Massenmarktfahrzeugen fernhielt. Sonys Automotive-CMOS-Roadmap und onsemis 3-µm-Pixelprozess haben die Stückpreise unter 10 USD gedrückt, während der HDR-Bereich auf 120 dB angehoben und der Dunkelstrom um das 28-Fache reduziert wurde[2]„AR0820AT HDR-Sensor Produktkurzübersicht,” onsemi, onsemi.com. Niedrige Preise ermöglichen es OEMs, acht oder mehr Kameras pro Fahrzeug einzusetzen, was die Blickwinkel vervielfacht und gemeinsam die Erkennungsgenauigkeit bei Blendung, Gegenlicht und LED-Flimmern verbessert.

Verbreitung von Level-2-Plus-Autonomie

Automobilhersteller sehen Level-2-Plus zunehmend als optimalen Kompromiss zwischen Fahrkomfort und regulatorischer Komplexität. Programme wie die Zusammenarbeit von Volkswagen mit Mobileye und Valeo integrieren eine 360°-Rundumsichtwahrnehmung, sodass Fahrzeuge die Spur halten, Kreuzungen bewältigen und Ampeln freihändig ablesen können, während der Fahrer die Kontrolle behält. Diese Einsätze sind auf eine fehlertolerante Verkehrssignalerkennung angewiesen, die auch Workflows für die Kartenzuordnung der nächsten Generation und cloudbasierte Validierung speist.

V2I-gestützte dynamische Schildaktualisierungen

Fahrzeug-zu-Infrastruktur-Pilotprojekte (V2I) in Los Angeles, Hamburg und Shanghai übertragen Signalphasen- und Zeitdaten über Mobilfunk und reduzieren die Latenz auf sicherheitskritische Schwellenwerte. Echtzeitkenntnisse über Phasenübergänge ermöglichen es der Fahrzeugsoftware, die optimale Annäherungsgeschwindigkeit vorherzusagen und das Leerlaufen bei Rotlicht zu reduzieren, was kommunale Anreize für einen breiteren Netzwerkausbau schafft[3]„Endgültige Regelung zur automatischen Notbremsung,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schlechte Erkennung bei geringer Sichtweite | -0.6% | Global, mit den stärksten Auswirkungen in nördlichen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Kosten für länderspezifische Datensatzvalidierung | -0.4% | Globale Fragmentierung, Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Cyberhaftung für fehlerhafte Schildanzeige | -0.2% | Regulatorischer Schwerpunkt in Nordamerika und der EU, globale Implikationen | Mittelfristig (2–4 Jahre) |

| Verlagerung des OEM-Budgets hin zu konkurrierenden Sensorprioritäten | -0.1% | Global, mit Konzentration im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Erkennung bei geringer Sichtweite und extremen Wetterbedingungen

Schnee, Nebel und starker Regen stellen Kameras nach wie vor vor Herausforderungen und verursachen Leistungseinbrüche, die das öffentliche Vertrauen untergraben. Laborfortschritte wie Snow-CLOCs (86,61 % Erkennungsgenauigkeit im Winter) haben sich noch nicht in eine einheitliche Straßenleistung übertragen, was Entwickler zur LiDAR-Kamera-Fusion und zu Wärmebildüberlagerungen treibt. Zuverlässigkeitslücken belasten Regulierungsbehörden, die klar definierte Leistungsgrenzen fordern, bevor sie die Gesetzgebung für freihändiges Fahren vorantreiben.

Kosten für länderspezifische Datensatzvalidierung

Farbe, Form, Montagehöhe und Hintergrundunordnung von Signalköpfen unterscheiden sich stark zwischen den Märkten, was jeden Algorithmusanbieter zwingt, lokale Bilder zu sammeln, zu annotieren und zu testen. Waymos interne Prüfung ergab, dass 71,7 % der Verkehrssignalzustände in Drittanbieterdatensätzen fehlten oder unbekannt waren, und musste die Beschriftungen vor der Bereitstellung neu erstellen, was die versteckten Kosten globaler Skalierung verdeutlicht. Kleinere Anbieter sehen sich mit prohibitiven Erfassungs- und Verifizierungskosten konfrontiert, die den Eintritt in den Markt für Verkehrssignalerkennung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkennungsmethode: KI-Algorithmen treiben die Entwicklung der Erkennung voran

Die farbbasierte Erkennung hielt im Jahr 2025 einen Anteil von 45,71 % am Umsatz im Markt für Verkehrssignalerkennung, ein Beleg für ihre langjährige Nutzung von RGB-Schwellenwerten. Dennoch steigt die Deep-Learning-Erkennung bis 2031 mit einer CAGR von 4,47 %, da sich Faltungs- und Transformernetzwerke bei Verdeckung und wechselnden Lichtverhältnissen als überlegen erweisen. Die Marktgröße für Deep-Learning-Erkennung im Markt für Verkehrssignalerkennung wird bis 2031 voraussichtlich exponentiell wachsen, was die OEM-Präferenz für softwareaktualisierbare Genauigkeitsverbesserungen widerspiegelt.

YOLOv5 und aufmerksamkeitsbasierte Netzwerke erzielen nun mehr als 95 % Präzision und über 98 % Trefferquote bei einer Inferenzzeit unter 45 ms und erfüllen damit Echtzeit-Sicherheitsbudgets. Da Over-the-Air-Pipelines ausgereifter werden, können Automobilhersteller Modelle anhand von Randfall-Aufnahmen neu trainieren und Updates ohne Hardwaretausch einspielen. Der Markt für Verkehrssignalerkennung entwickelt sich weiterhin in Richtung KI-zentrierter Stacks, bei denen die Differenzierungsmerkmale in der Datenpflege und nicht im Schaltungsdesign liegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: Multimodale Fusion gewinnt an Dynamik

Im Jahr 2025 erfassten Kamerasysteme 62,55 % des Umsatzes im Markt für Verkehrssignalerkennung, angetrieben durch sinkende Stücklistenkosten und die Integration fortschrittlicher Software-Tools, die die Systemeffizienz und -funktionalität verbesserten. Diese Dominanz unterstreicht die wachsende Akzeptanz von Kamerasystemen in Anwendungen zur Verkehrssignalerkennung. Trotz einer Abschwächung der Wachstumsraten wird die Marktgröße für Kamerasysteme in der Verkehrssignalerkennung voraussichtlich bis 2031 mit einer starken CAGR wachsen, unterstützt durch kontinuierliche technologische Fortschritte.

Die LiDAR-Kamera-Fusion ist das am schnellsten wachsende Teilsegment mit einer CAGR von 4,12 %, da Anbieter wie Hesai Preissenkungen von 50 % planen, die Festkörpereinheiten in den Bereich der Standardausstattung bringen. SparseLIF und ähnliche Frameworks gleichen Punktwolkengeometrie mit Bildtextur ab und erzeugen Redundanz, die die Erkennung aufrechterhält, wenn Blendung oder Niederschlag Kameras beeinträchtigt. Radargestützte Optionen fügen Geschwindigkeitsvektoren hinzu, die Phasenwechsel vorhersagen, und veranschaulichen, wie die Kombination mehrerer Sensoren den Markt für Verkehrssignalerkennung neu gestaltet.

Nach Fahrzeugtyp: Gewerbliche Anwendungen treiben das Wachstum

Im Jahr 2025 entfielen 85,98 % der Verbraucherausgaben im Markt für Verkehrssignalerkennung auf Personenkraftwagen, was den Einfluss verbraucherorientierter Sicherheitsvorschriften unterstreicht, die fortschrittliche Sicherheitsmerkmale und die Einhaltung strenger Standards priorisieren. Gleichzeitig wachsen leichte Nutzfahrzeuge mit einer CAGR von 4,37 %. Dieses Wachstum wird durch die zunehmende Einführung von Fahrerbewertungsprogrammen durch Flottenmanager angetrieben.

Flottenmanager quantifizieren den ROI durch niedrigere Unfallraten und Kraftstoffeinsparungen durch gleichmäßigere Kreuzungsannäherungen. Partnerschaften wie Aurora-Continental-NVIDIA zielen auf schwere Nutzfahrzeuge ab, bei denen Langstreckenfahrzyklen die Vorteile der Kreuzungsautomatisierung verstärken. Diese Dynamiken erweitern den Kundenstamm über traditionelle Limousinen-Segmente hinaus und verankern den Begriff Markt für Verkehrssignalerkennung fest in Diskussionen über Logistikstrategien.

Nach Komponente: Software-Differenzierung beschleunigt sich

Hardware erzielte im Jahr 2025 noch immer 70,44 % des Umsatzanteils im Markt für Verkehrssignalerkennung, was die greifbare Stückliste widerspiegelt. Software wächst jedoch jährlich um 4,95 %, da OEMs auf softwaredefinierten Fahrzeuge umschwenken. Mobileyes SuperVision und Chauffeur zeigen, dass Algorithmen mehr Umsatz erzielen als Glas und Silizium.

Codebasierter Mehrwert erschließt wiederkehrende Einnahmen durch Funktionsabonnements und Kartenaktualisierungsgebühren – ein Aspekt, der in der Verkehrssignalerkennungsbranche zunehmend an Bedeutung gewinnt. Kontinuierliche Lernschleifen, die anonymisierte Kameraaufnahmen auswerten, halten die Wahrnehmung aktuell, ohne Rückrufe zu erfordern. Infolgedessen entwickelt sich der Markt für Verkehrssignalerkennung zu einem Plattformgeschäft statt zu einem einmaligen Hardwareverkauf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Nachrüstlösungen gewinnen an Bedeutung

OEM-installierte Plattformen beanspruchten im Jahr 2025 88,57 % des Umsatzanteils im Markt für Verkehrssignalerkennung, gestützt durch politisch getriebene Integration. Dennoch steigen Nachrüstlösungen mit einer CAGR von 5,41 %, da Betreiber ältere Flotten nachrüsten, um Anforderungen von Versicherern oder kommunalen Ausschreibungen zu erfüllen. Cambridge Mobile Telematics maß einen Rückgang der Ablenkung um 20 % und einen Rückgang der Geschwindigkeitsüberschreitungen um 27 % bei Nutzern nachgerüsteter Sicherheitssysteme.

Die Widerstandsfähigkeit des Segments unterstreicht den ungedeckten Bedarf in Regionen mit langsamer Neufahrzeugumschlagrate. Modulare Kameramodule mit CAN-Bus-Adaptern ermöglichen es Installateuren, einem zehn Jahre alten Fahrzeug innerhalb einer Stunde eine Signalerkennung hinzuzufügen. Trotz Mobileyes Entscheidung, seine eigene Nachrüstsparte einzustellen, sind Nischenanbieter weiterhin gut positioniert, um Marktanteile im Markt für Verkehrssignalerkennung zu gewinnen, wo Flotten-ROI-Berechnungen das Markenimage beim Verbraucher überwiegen.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 38,31 % im Markt für Verkehrssignalerkennung und wird voraussichtlich bis 2031 mit einer CAGR von 3,98 % wachsen. Inländische Vorschriften, Smart-City-Pilotprojekte und vertikale Integration konzentrieren den Markt für Verkehrssignalerkennung in China, Japan und Südkorea. Shenzhens V2I-Korridore speisen Echtzeit-Phasenkarten in Testflotten ein, während Tokios Sensorindustrie HDR-Bildsensoren an globale OEMs liefert. Der regional hohe Verkehrsdichte schafft vielfältige Datensätze, die die Robustheit des Deep Learnings schärfen und globale Validierungszyklen beschleunigen.

Europa folgt, angetrieben durch die Allgemeine Sicherheitsverordnung II. Continentals neue Aumovio-Sparte und Boschs Sensorfusionssysteme sichern die Versorgung, während strenge Cybersicherheitsvorschriften die Datenverarbeitungsarchitekturen prägen. Versicherungstelematik in Deutschland und dem Vereinigten Königreich belohnt nachgewiesene Compliance und lenkt die Verbrauchernachfrage in den Markt für Verkehrssignalerkennung.

Nordamerika profitiert von bundesstaatlichen Sicherheitsvorgaben und durch Risikokapital finanzierten Autonomiepilotprojekten. Kaliforniens rechtliche Prüfung von Randfällen treibt Anbieter dazu an, ausfallsichere Leistung zu dokumentieren, während Kanadas Winterklima natürliche Labore für Tests bei widrigen Wetterbedingungen bietet. Zusammen sorgen diese Faktoren für eine diversifizierte, aber miteinander verbundene Geografie, in der Fortschritte in einer Region durch global verteilte OEM-Programme schnell auf andere übergreifen.

Wettbewerbslandschaft

Der Markt für Verkehrssignalerkennung ist mäßig konsolidiert: Die fünf größten Anbieter kontrollierten im Jahr 2024 einen bemerkenswerten globalen Umsatzanteil. Tier-1-Konzerne – Continental, Bosch, DENSO – nutzen ihre Produktionskapazitäten und ihre langjährige OEM-Integration. Spezialisierte Anbieter wie Mobileye konzentrieren sich auf Wahrnehmungssoftware und haben ihre Plattformen an mehrere Automobilhersteller lizenziert. Siliziumpartnerschaften verdeutlichen die verschwommene Grenze zwischen Komponente und Algorithmus: DENSO entwickelt gemeinsam mit onsemi ASICs für Fahrerassistenzsysteme der nächsten Generation, während Bosch HDR-Bildsensoren von Sony bezieht.

Strategische Schritte unterstreichen eine Verlagerung hin zu Ökosystemstrategien. Continental gliederte seine Sensoraktivitäten im April 2025 unter der Marke Aumovio aus und strebt für September 2025 einen Börsengang an, um Kapital für softwaredefinierte Autonomie zu gewinnen. Volkswagen vertiefte die Zusammenarbeit mit Mobileye und Valeo für Level-2-Plus-MQB-Programme und bündelte Kamera- und Radardaten zur Verfeinerung der Signalerkennung. Hesais angekündigte LiDAR-Preissenkung um 50 % wird voraussichtlich breitere Sensorfusionspakete bei mittelständischen Zulieferern anstoßen und den Preisdruck im Markt für Verkehrssignalerkennung verstärken.

Chancen in noch nicht erschlossenen Bereichen drehen sich um die Erkennung von Baustellen, temporären Ampeln und vernetzter Kreuzungsanalytik. Ousters BlueCity-Einheit veranschaulicht, wie die Kombination von bordsteinseitigem LiDAR mit fahrzeugseitiger Wahrnehmung stadtweite Optimierungs-Dashboards ermöglicht. Um OEM-Designaufträge zu gewinnen, müssen Startups, die in die Verkehrssignalerkennungsbranche eintreten, die Skalierbarkeit der Datenpipeline und Wetterresistenz nachweisen. Dennoch bleiben Nischenverträge in der Smart-City-Infrastruktur mit fokussierten Angeboten zugänglich.

Marktführer in der Verkehrssignalerkennungsbranche

Continental AG

Robert Bosch GmbH

Mobileye Corporation

DENSO Corporation

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Continental stellte die Marke Aumovio vor dem Börsengang im September 2025 vor, mit Schwerpunkt auf Sensorlösungen für softwaredefinierte autonome Fahrzeuge.

- März 2025: Volkswagen erweiterte die Zusammenarbeit mit Valeo und Mobileye, um künftige MQB-Modelle mit Level-2-Plus-Automatisierung auszustatten, und fügte 360°-Kamera- und Radarsysteme für freihändiges Fahren und intelligentes Parken hinzu.

- Januar 2025: Aurora, Continental und NVIDIA schlossen eine strategische Allianz zur Kommerzialisierung fahrerloser Lkw auf dem NVIDIA DRIVE Thor SoC, mit angestrebter Serienproduktion ab 2027.

Umfang des globalen Berichts über den Markt für Verkehrssignalerkennung

Der Markt für Verkehrssignalerkennung wurde nach Art der Verkehrszeichenerkennung, Fahrzeugtyp und Geografie segmentiert.

| Farbbasierte Erkennung |

| Formbasierte Erkennung |

| Merkmals- und Deep-Learning-Erkennung |

| Kamerasysteme |

| Radargestützte Verkehrssignalerkennung |

| LiDAR-Kamera-Fusion |

| Multimodal |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Hardware |

| Software |

| OEM-installiert |

| Nachrüstlösung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Erkennungsmethode | Farbbasierte Erkennung | |

| Formbasierte Erkennung | ||

| Merkmals- und Deep-Learning-Erkennung | ||

| Nach Sensortechnologie | Kamerasysteme | |

| Radargestützte Verkehrssignalerkennung | ||

| LiDAR-Kamera-Fusion | ||

| Multimodal | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Komponente | Hardware | |

| Software | ||

| Nach Endnutzer | OEM-installiert | |

| Nachrüstlösung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das jüngste Wachstum des Marktes für Verkehrssignalerkennung an?

Verbindliche Fahrerassistenzvorschriften in der Europäischen Union und den Vereinigten Staaten, kombiniert mit Kamerapreisen, die unter 10 USD pro Einheit gefallen sind, beschleunigen die OEM-Akzeptanz erheblich und treiben den Markt in Richtung Massenvolumina.

Welche Erkennungsmethode gewinnt am stärksten an Dynamik?

Die Deep-Learning-Erkennung ist die am schnellsten wachsende Methode mit einer CAGR von 4,47 %, da Faltungs- und Transformernetzwerke traditionelle farbbasierte Ansätze unter schwierigen Bedingungen übertreffen.

Wie bedeutsam ist die LiDAR-Kamera-Fusion für künftige Einsätze?

Obwohl Kameras dominant bleiben, ist die LiDAR-Kamera-Fusion das am schnellsten wachsende Sensortechnologiesegment mit einer CAGR von 4,12 %, da sie witterungsbedingte Sichtprobleme mindert und die Redundanz erhöht.

Warum investieren Flottenmanager in Nachrüstlösungen?

Nachrüstsätze ermöglichen es gewerblichen Flotten, ältere Fahrzeuge mit Verkehrssignalerkennung auszustatten, Versicherungsprämien zu senken und Sicherheitskennzahlen zu verbessern, ohne auf den Austausch durch Neufahrzeuge warten zu müssen.

Welche Region führt den Markt für Verkehrssignalerkennung an?

Der asiatisch-pazifische Raum hat mit 38,31 % den größten regionalen Anteil aufgrund seiner Fertigungskapazitäten, unterstützender staatlicher Maßnahmen und dichter urbaner Testumgebungen.

Wie beeinflussen Versicherungsunternehmen die Akzeptanz?

Nutzungsbasierte Telematikprogramme in Nordamerika und Europa knüpfen Prämienrabatte an die nachgewiesene Einhaltung von Verkehrssignalen und ermutigen sowohl Fahrer als auch Flotten, Erkennungsfunktionen zu aktivieren und aufrechtzuerhalten.

Seite zuletzt aktualisiert am: