Automobilwandler-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.07 Milliarden US-Dollar |

| Marktgröße (2031) | 34.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilwandler-Marktanalyse von Mordor Intelligence

Die Marktgröße des Automobilwandler-Markts wurde im Jahr 2025 auf 28,07 Milliarden USD geschätzt und soll von 29,07 Milliarden USD im Jahr 2026 auf 34,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,55 % während des Prognosezeitraums (2026–2031). Das gemessene Gesamtwachstumstempo verbirgt einen tiefgreifenden Wandel, da Hybridantriebe, mehrstufige Automatikgetriebe und eine steigende Nutzfahrzeugproduktion die Nachfragemuster neu gestalten. Die Verbreitung von Automatikgetrieben in Schwellenländern hält das Basisvolumen steigend, während entwickelte Regionen Investitionen in hybridspezifische Wandlerarchitekturen lenken, die Kraftstoffeffizienz und Emissionsleistung verbessern. Das Near-Shoring von Lieferketten in Nordamerika, die anhaltende Expansion leichter Nutzfahrzeuge nach der Pandemie sowie der OEM-Druck für Acht- und Zehngang-Getriebe verleihen dem Markt weiteren Schwung. Umgekehrt dämpfen rein batterieelektrische Antriebe und die wachsende Beliebtheit von Doppelkupplungs- und stufenlosen Getriebekonzepten die langfristigen Aussichten in einigen Personenkraftwagensegmenten. Rohstoffkostenschwankungen bei Aluminium und Kupfer sorgen für zusätzliche Unsicherheit bei den Komponentenmargen.

Wichtigste Erkenntnisse des Berichts

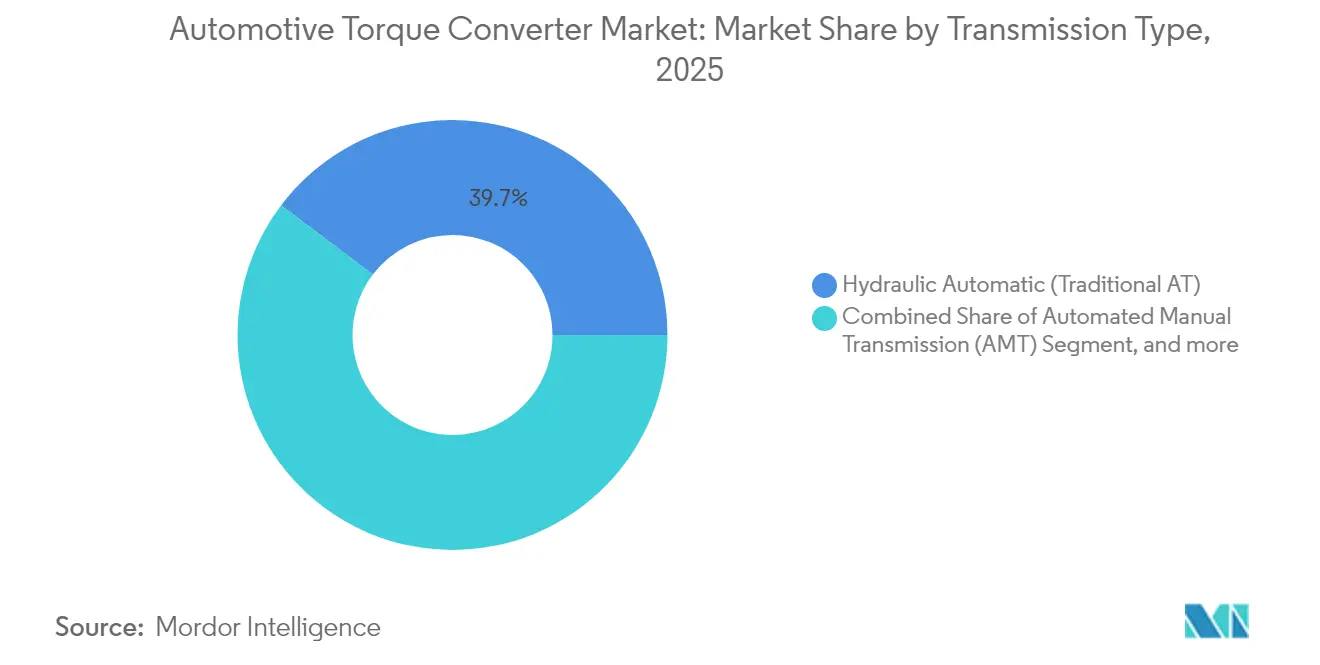

- Nach Getriebetyp hielten hydraulische Automatikgetriebe im Jahr 2025 einen Marktanteil von 39,68 % am Automobilwandler-Markt, während hybridspezifische Automatikgetriebe bis 2031 mit einer CAGR von 10,35 % wachsen sollen.

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 63,12 % am Automobilwandler-Markt im Jahr 2025; leichte Nutzfahrzeuge verzeichnen mit einer CAGR von 8,05 % bis 2031 das schnellste Wachstum.

- Nach Komponente entfielen auf Pumpenbaugruppen im Jahr 2025 37,19 % der Automobilwandler-Marktgröße, während Überbrückungskupplungssysteme bis 2031 mit einer CAGR von 8,92 % wachsen werden.

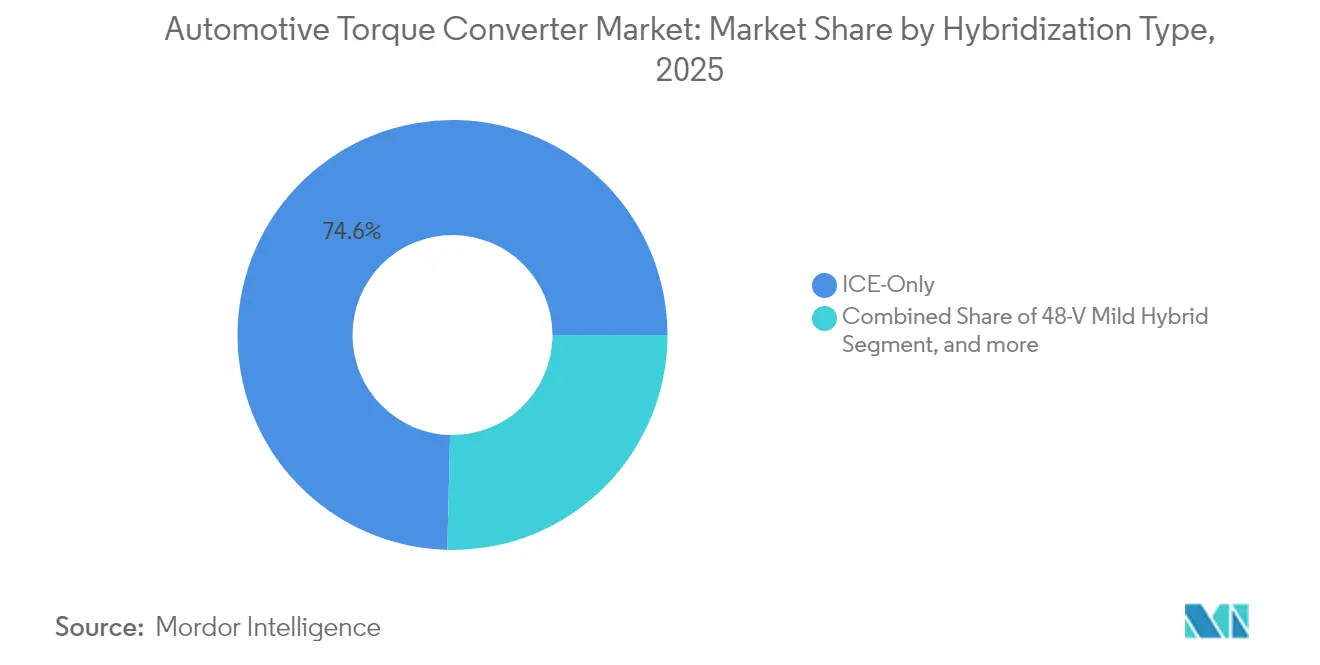

- Nach Hybridisierungsgrad hielten Nur-Verbrennungsmotor-Anwendungen im Jahr 2025 einen Anteil von 74,62 % am Automobilwandler-Markt; Plug-in-Hybride werden voraussichtlich die höchste CAGR von 11,94 % bis 2031 erzielen.

- Nach Vertriebskanal dominierte die OEM-Versorgung im Jahr 2025 mit einem Marktanteil von 84,05 % am Automobilwandler-Markt, während der Aftermarket voraussichtlich mit einer CAGR von 7,12 % wächst, da sich die Fahrzeuglebensdauer verlängert.

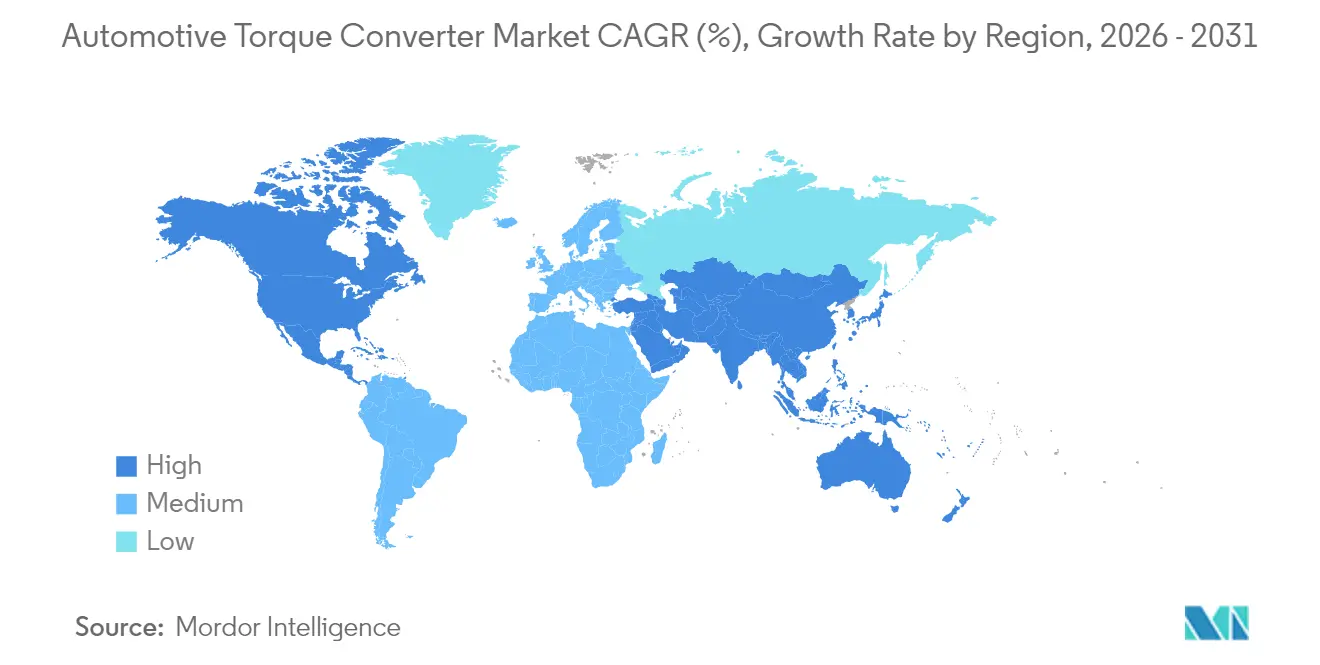

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 38,35 % am Automobilwandler-Markt und soll bis 2031 mit einer CAGR von 7,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobilwandler-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasant steigende Verbreitung von Automatikgetrieben in Schwellenländern | +1.2% | Asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hybrid- und Mild-Hybrid-Boom treibt die Nachfrage nach Überbrückungswandlern | +0.8% | Global, mit Schwerpunkt in Europa und China | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für Kraftstoffeffizienz-Upgrades mit 8-/10-Gang-Getrieben | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Erholung der globalen Produktion leichter Nutzfahrzeuge nach COVID | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Neue Hochtemperatur-ATF-Flüssigkeiten der nächsten Generation ermöglichen höheres Stall-Drehmoment | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| NVH-Vorschriften fördern fortschrittliche Wandlerdesigns mit mehrfacher Dämpfung | +0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Verbreitung von Automatikgetrieben in Schwellenländern

Zunehmende städtische Verkehrsstaus und steigende verfügbare Einkommen erhöhen die Nachfrage nach Automatikgetrieben in großen Entwicklungsländern erheblich. Chinas Automatikgetriebesektor verlagert Millionen von Fahrzeugen von manuellen auf automatische Getriebelösungen. Ähnliche Dynamik ist in Indien sichtbar, wo Renaults wettbewerbsfähig bepreistes Kiger-CVT eine vollautomatische Option innerhalb von Budgets unter 10 Lakh Rupien platziert und damit die langjährige Präferenz für Schaltgetriebe untergräbt.[1]„Renaults CVT-Strategie gestaltet Indiens Budget-Automarkt neu,”, Autocar Professional, autocarpro.in Skaleneffekte folgen: Mit wachsenden lokalen Stückzahlen sinken die Stückkosten, was eine weitere Verbreitung ermöglicht. Allison Transmissions Investition von 100 Millionen USD in Chennai zielt darauf ab, die Produktion bis 2027 zu verdoppeln, was das Lieferantenengagement für diese Nachfragewelle demonstriert. Regionale Marktführer wie die Shaanxi Fast Auto Drive Group nutzen etablierte Fertigungsbasen, um inkrementelle Aufträge in Nutzfahrzeug- und Personenkraftwagensegmenten zu gewinnen.

Hybrid- und Mild-Hybrid-Boom treibt die Nachfrage nach Überbrückungswandlern

Hybridantriebe erfordern Wandler mit verfeinerten Überbrückungsmechanismen, die den Schlupf während motorloser Phasen minimieren und eine nahtlose Drehmomentvermischung ermöglichen. Fords Ranger PHEV platziert einen Elektromotor und eine Trennkupplung vor dem Wandler und verdeutlicht damit neue Integrationslayouts, die die Überbrückungszyklen erhöhen. ZFs Plug-in-Hybridgetriebe für BMWs X5 xDrive40e ersetzt konventionelle Wandler durch integrierte Motoren, zeigt jedoch dennoch, wie sich hydraulische Kupplungsprinzipien in elektrifizierten Systemen weiterentwickeln und den Kraftstoffverbrauch um bis zu 70 % senken. Stellantis bietet bereits 30 europäische Hybridmodelle an, die jeweils elektrifizierte Doppelkupplungsgetriebe einsetzen, die eine CO₂-Reduzierung von 20 % liefern. Da Hybride die Erschwinglichkeitslücke zu vollständigen batterieelektrischen Fahrzeugen überbrücken, profitiert der Automobilwandler-Markt von anhaltender Innovation bei Überbrückungskomponenten.

OEM-Druck für Kraftstoffeffizienz-Upgrades mit 8-/10-Gang-Getrieben

Mehr Getriebestufen erfordern kompakte, trägheitsarme Wandler und intelligentere hydraulische Steuerungen. Mercedes-Benz' 9G-TRONIC erreicht durch eine fortschrittliche Ölversorgungsarchitektur eine hydraulische Kreiseffizienz von 92 % und beansprucht 54 % des Kraftstoffeinsparpotenzials seines Antriebsstrangs.[2]„Mercedes-Benz erläutert Effizienzgewinne des 9G-TRONIC,”, Green Car Congress, greencarcongress.com Mazdas SKYACTIV-Drive erhöht die Überbrückungsaktivierung von 64 % auf 88 % der Betriebsvorgänge und demonstriert damit die integrale Rolle von Wandlern bei Mehrgangoptimierungen. PACCARs TX-8 zeigt parallele Fortschritte auf der Nutzfahrzeugseite und bietet Überbrückung im ersten Gang sowie 5 % bessere Kraftstoffeffizienz. Da OEMs sowohl offizielle Zyklusziele als auch reale Einsparungen anstreben, müssen Wandlerlieferanten Präzisionsfertigung und Steuerungssoftwarekompatibilität liefern, um Programmaufträge zu sichern.

Erholung der globalen Produktion leichter Nutzfahrzeuge nach COVID

Das E-Commerce-Wachstum hält die Flotten für die letzte Meile in Expansion, und Fahrermangel erhöht die Nachfrage nach Automatikgetrieben, die die Ermüdung reduzieren. Allisons neue 4440-Serie, die standardmäßig in Hino Profia FS-Schneeräumfahrzeugen eingesetzt wird, zeigt maßgeschneiderte Drehmomentwandler, die saisonale Schwerlastaufgaben vereinfachen.[3] „Allison stellt 4440-Serie für Japans Schneeräumfahrzeuge vor,”, AT Press, atpress.ne.jp Ähnliche Logik liegt Allisons Vereinbarung mit Lingong Heavy Machinery zugrunde, bei der Wandler Hochdrehmoment-Starts für 136-Tonnen-Bergbaukipper unter extremer Last liefern. Regulatorischer Druck für sauberere Logistik erhöht die Dringlichkeit: Betreiber sehen automatische Getriebe in Kombination mit Hybrid- oder Alternativkraftstoff-Antrieben als schnellsten Weg zur Einhaltung von Vorschriften ohne Einbußen bei der Betriebszeit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batterieelektrische Antriebe eliminieren Drehmomentwandler | -0.9% | Global, konzentriert in Europa und China | Mittelfristig (2–4 Jahre) |

| Steigender Anteil von Doppelkupplungs- und stufenlosen Getrieben in Kompaktwagen | -0.5% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Aluminium- und Kupferpreise erhöhen die Stücklistenkosten | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| E-Kupplungsmodule ersetzen Wandler in dedizierten Hybridfahrzeugen | -0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batterieelektrische Antriebe eliminieren Drehmomentwandler

Rein elektrische Fahrzeuge nutzen direkten Motorantrieb und verdrängen damit traditionelle Wandler. BorgWarners Schwenk zu elektrischen Drehmomentverteilungsmodulen für Polestar-SUVs veranschaulicht die Diversifizierung etablierter Anbieter weg von hydraulischen Komponenten. Infrastrukturlücken und Batteriekosten halten jedoch Hybride und Verbrennungsmotoren in Schwellenländern vorherrschend und dämpfen den hemmenden Effekt bis nach 2030.

Steigender Anteil von Doppelkupplungs- und stufenlosen Getrieben in Kompaktwagen

Kostengünstige stufenlose Getriebe und schnell schaltende Doppelkupplungsgetriebe verdrängen Wandlerautomatikgetriebe in kraftstoffeffizienzempfindlichen B- und C-Segment-Fahrzeugen. JATCOs Werk in Guangzhou allein liefert jährlich 1 Million stufenlose Getriebeeinheiten, was 20 % der weltweiten Produktion stufenloser Getriebe entspricht und die Skalenökonomie unterstreicht. Danas riemenloser VariGlide und Punch Powertrains VT5 für Crossover erhöhen die Haltbarkeit bei gleichzeitiger Gewichtsreduzierung und machen sie zu attraktiven Alternativen. Mazdas wandlerloses Achtgang-Automatikgetriebe mit Mehrscheibenkupplungen entspricht dem Schaltgefühl eines Schaltgetriebes und beweist, dass Verbraucher neue Architekturen akzeptieren, wenn die Leistung stimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getriebetyp: Hybridsysteme treiben Innovation voran

Hybridspezifische Automatikgetriebe sollen jährlich um 10,35 % wachsen, während hydraulische Automatikgetriebe im Jahr 2025 noch immer einen Marktanteil von 39,68 % am Automobilwandler-Markt hielten. Die duale Struktur bedeutet, dass Wandler sowohl den herkömmlichen Verbrennungsmotorbetrieb als auch neue Hybridzyklen abdecken müssen, bei denen häufige Motorneustarts die Überbrückungshaltbarkeit testen. OEMs wie ZF integrieren Elektromotoren in Achtgang-Getriebe und behalten dabei eine schlanke hydraulische Kupplung bei, die den Motoreingriff glättet und Torsionsspitzen absorbiert. Automatisierte Schaltgetriebe verbleiben in spezialisierten Schwerlastflotten, weil Kraftstoffeffizienz die Schaltqualität überwiegt, während stufenlose Getriebe in kostenbewussten Kleinwagen an Boden gewinnen. Im Laufe des Zeitraums werden Wandler, die integrierte E-Kupplungsmodule unterstützen, inkrementellen Wert gewinnen, auch wenn rein hydraulische Einheiten ein Plateau erreichen, da Hybride das mittlere Preissegment der Elektrifizierung dominieren.

Das Wachstum von Hybridgetrieben zwingt Lieferanten, Pumpen für geringeren parasitären Widerstand neu zu gestalten und Mehrfachmodus-Überbrückungen zu entwickeln, die unter elektrisch unterstützten Niedrigdrehmomentbedingungen eingreifen. Wandlergehäuse migrieren zu hochfesten Stählen und plattiertem Aluminium, um die zusätzliche Wärme durch schnelles Kupplungsschalten zu bewältigen. Die Softwareintegration wird entscheidend, da die Drehmomentübergabe zwischen Motor und Verbrennungsmotor zunimmt. Erstausrüster, die vollständige hydraulische Steuerungen zusammen mit Hardware anbieten, behalten ihre Preissetzungsmacht, während eigenständige Wandlerhersteller unter Margendruck geraten. Der Automobilwandler-Markt belohnt daher Unternehmen, die hybridtaugliche Designs schnell für globale Plattformen validieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen die Einführung

Personenkraftwagen dominierten den Umsatz mit einem Marktanteil von 63,12 % am Automobilwandler-Markt im Jahr 2025, doch leichte Nutzfahrzeuge wachsen mit einer CAGR von 8,05 % am schnellsten. Städtischer Güterverkehr, Lebensmittellieferung und E-Commerce-Logistik priorisieren automatische Getriebe, die die Fahrermüdigkeit auf Stop-and-Go-Strecken reduzieren. Flottenmanager konzentrieren sich auf die Gesamtbetriebskosten und steigern die Nachfrage nach Wandlern in Kombination mit Achtgang-Getrieben, die Kraftstoffeinsparungen ohne hohe Anschaffungskosten versprechen. In Schwellenländern treiben auch Fahrdienstvermittler die Nachfrage nach Automatikgetrieben voran, die jüngere Fahrer ohne Schaltgetriebekenntnisse ansprechen. Umgekehrt wählen Premium-Personenkraftwagenkäufer in Europa zunehmend Hybride oder batterieelektrische Fahrzeuge, bei denen traditionelle Wandler möglicherweise fehlen, was ein differenziertes Nachfragegleichgewicht schafft.

Schwere Nutzfahrzeuge, obwohl die kleinste Untergruppe, erfordern maßgeschneiderte Hochkapazitätswandler, die extremem Drehmoment und hohen thermischen Belastungen standhalten. Anwendungen wie Bergbautransport oder kommunale Schneeräumung sind aufgrund von Reichweiten- und Leistungsdichtebeschränkungen resistent gegen vollständige Elektrifizierung. Allisons neueste Serie bietet Überbrückung im ersten Gang und doppelte Torsionsdämpfer, die sanftere Anfahrten liefern und den Kupplungsverschleiß reduzieren. Solche Eigenschaften ermutigen Betreiber, trotz höherer Anschaffungskosten von Schaltgetrieben zu wechseln. Der Automobilwandler-Markt profitiert daher von der Widerstandsfähigkeit des Nutzfahrzeugsegments, auch wenn die Elektrifizierung von Personenkraftwagen beschleunigt.

Nach Komponente: Überbrückungssysteme führen die Innovation an

Pumpenbaugruppen kontrollierten im Jahr 2025 37,19 % des Umsatzes im Automobilwandler-Markt, doch Überbrückungskupplungen werden mit einer CAGR von 8,92 % wachsen, da Effizienzvorschriften verschärft werden. Die meisten zukünftigen Gewinne hängen von der Ausweitung der Überbrückungsaktivierung über breitere Drehzahlkarten ab, was die realen Verbrauchsergebnisse verbessert, ohne eine vollständige Antriebsstrangneugestaltung zu erfordern. Mercedes-Benz' 9G-TRONIC beweist das Konzept und führt mehr als die Hälfte seiner Einsparungen allein auf Hydrauliksystemverbesserungen zurück. Fortschrittliche Reibungsmaterialien und Designs mit variabler Dämpfung mildern nun Vibrationen beim frühen Eingriff, eine Fähigkeit, die für Hybride unerlässlich ist, bei denen häufige Motorneustarts zuvor den Komfort beeinträchtigten.

Elektrische Hilfspumpen entstehen als ergänzendes Wachstumssegment, da sie den parasitären Widerstand bei geringer mechanischer Nachfrage reduzieren. Turbinen- und Leitradschaufeln verzeichnen unterdessen ein langsameres Wertwachstum, da die Designreife die Differenzierung einschränkt. Wandlerlieferanten bündeln zunehmend integrierte Temperatursensoren, Drehzahlaufnehmer und Steuerventile und verbinden mechanische Teile mit Getriebesteuergeräten für adaptive Strategien. Mit steigender Hybridisierung sichern Komponenten, die thermische Spitzen und umgekehrten Drehmomentfluss während der Rekuperationsbremsung bewältigen, höhere Befestigungsraten. Diese Verschiebung richtet die Gewinnpools im Automobilwandler-Markt auf intelligente Unterbaugruppen statt auf Massengussteile aus.

Nach Hybridisierungsgrad: Plug-in-Hybride steigen stark an

Nur-Verbrennungsmotor-Antriebsstränge hielten im Jahr 2025 74,62 % der Automobilwandler-Marktgröße, doch Plug-in-Hybride führen die Wachstumsliste mit einer CAGR von 11,94 % an. Diese Aufteilung spiegelt die unterschiedliche globale Ladeinfrastruktur wider: Schwellenländer stützen sich auf ausgereifte Verbrennungsmotor-Lieferketten, während Regulierungsbehörden in Europa, China und Teilen Nordamerikas Plug-ins als Brücke zur vollständigen Elektrifizierung fördern. Die Rolle des Wandlers unterscheidet sich je nach Architektur. 48-V-Mild-Hybrid-Systeme bewahren weitgehend konventionelle Einheiten, doch Software erweitert den Überbrückungsbetrieb und fügt Leerlaufstoppfunktionen hinzu. Voll- und Plug-in-Hybride ersetzen Wandler manchmal durch E-Kupplungen; viele OEMs verlassen sich jedoch weiterhin auf kompakte hydrodynamische Kupplungen für einen sanften Motorwiedereingriff, insbesondere bei größeren Fahrzeugen.

Wandlerhersteller passen Gehäuse für Axialfluss-Motoren an oder integrieren Trennkupplungen nahe dem Laufrad, um Zugang zu kommenden Modellzyklen zu sichern. Thermisches Management ist wichtig, da elektrische Betriebsphasen das Fluid abkühlen und Motorneustarts schnelle Temperaturänderungen erzeugen. Die Integration von Wärmetauschern oder aktiven Fluidheizungen in Wandlergehäuse wird zu einem Differenzierungsmerkmal. Selbst wenn batterieelektrische Fahrzeuge nach 2031 Marktanteile erodieren, verankert das dazwischenliegende Jahrzehnt des Hybridwachstums ein beträchtliches Chancenspektrum im Automobilwandler-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Komplexität nimmt zu

OEM-Kanäle kontrollierten im Jahr 2025 84,05 % des Marktanteils im Automobilwandler-Markt, doch der Ersatzteilmarkt wird mit einer CAGR von 7,12 % wachsen, da Fahrzeuge länger auf der Straße bleiben. Anspruchsvolle Wandler mit integrierter Elektronik erreichen das Lebensende später und erfordern spezialisierte Werkzeuge für die Wartung, was das Geschäft in Richtung autorisierter Netzwerke lenkt. Unabhängige Aufbereiter reagieren, indem sie Allianzen mit Erstausrüsterlieferanten eingehen, um Teile und Diagnosedaten zu sichern. Hybridmodelle, die in den Wartungszyklus eintreten, benötigen Überbrückungsbaugruppen, die höhere Eingriffszahlen bewältigen können, was den Aftermarket-Nachfragemix in Richtung Premium-Komponenten verschiebt.

Die Softwarekopplung zwischen dem Getriebesteuergerät und dem Ersatzwandler erhöht die Komplexität. Einige OEMs sperren Kalibrierungen und lenken Kunden zurück zu Vertragswerkstätten. Dennoch behalten wertorientierte Flotten in Lateinamerika und Südostasien einen Appetit auf aufgearbeitete Einheiten, wenn Ausfallzeiten die perfekte Schaltqualität überwiegen. Das sich entwickelnde Kanalgleichgewicht gewährleistet anhaltende Volumendiversität im Automobilwandler-Markt, aber Lieferanten müssen Servicedatenpakete und Schulungen anbieten, um Nachverkaufserlöse zu erzielen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,35 % des Umsatzes im Automobilwandler-Markt und soll bis 2031 jährlich um 7,08 % wachsen, unterstützt durch Chinas Aufstieg zum führenden Fahrzeugexporteur und anhaltende Nutzfahrzeugnachfrage. Lokale Marktführer wie die Shaanxi Fast Auto Drive Group erweitern Wandlerportfolios für Hybrid-Lkw, während Japan über JATCOs Ein-Millionen-Einheiten-Werk in Guangzhou modernste Produktion stufenloser Getriebe liefert. Indiens beschleunigte Einführung von Automatikgetrieben, hervorgehoben durch Allisons Kapazitätsverdopplung in Chennai, festigt die zentrale Rolle der Region weiter. Kostenwettbewerbsfähige Fertigung und tiefe Lieferketten machen den asiatisch-pazifischen Raum zum Knotenpunkt der globalen Beschaffung für ausgereifte hydraulische und neue Hybridwandlerdesigns.

Nordamerika präsentiert eine gemischte Landschaft: Eine hohe Basisverbreitung von Automatikgetrieben hält die Stückzahlen solide, doch die Elektrifizierung drängt Wandler in speziellere Nischen. Nutzfahrzeugsegmente bleiben robust, da städtische Güterverkehrsflotten Zuverlässigkeitsverbesserungen gegenüber Schaltgetrieben suchen, und OEMs wie PACCAR integrieren kraftstoffsparende Überbrückungsfunktionen in Achtgang-Getriebe. Europas strenge CO₂-Vorschriften beschleunigen den Schwenk zu Hybriden und batterieelektrischen Fahrzeugen. ZFs Plug-in-Hybrideinheiten für BMW-Modelle veranschaulichen die Führungsrolle der Region bei der Integration von Elektromotoren in Getriebe und erhalten die Wandlernachfrage in zunehmend weiterentwickelten Formen. Beide Märkte veranschaulichen, wie Regulierung den Automobilwandler-Markt gleichzeitig einschränkt und neu gestaltet, anstatt ihn vollständig zu eliminieren.

Südamerika, der Nahe Osten und Afrika hinken bei der Verbreitung von Automatikgetrieben hinterher, versprechen jedoch Aufholnachfrage, da die Urbanisierung zunimmt. Lokale Montage zur Umgehung von Importzöllen gewinnt an Dynamik, wobei Erstausrüsterlieferanten Joint Ventures für kostensensible Angebote sondieren. Flottenoperatoren in Brasilien und am Golf wählen zunehmend automatische Getriebe für Fahrerbindung und Betriebszeit, selbst dort, wo Kraftstoffsubventionen bestehen. Obwohl heute noch klein, ergänzen diese Regionen die Hauptumsatzzentren und diversifizieren das geografische Risiko für Wandlerlieferanten.

Regulatorisches Umfeld

Die Konstruktion und Validierung von Drehmomentwandlern wird durch Test- und Leistungsnormen geprägt, die in der OEM- und Tier-1-Qualifizierung verwendet werden, darunter SAE J2362 für den Stalltest von Drehmomentwandlern sowie japanbezogene Testcodes für hydrodynamische Drehmomentwandler wie JASO C 201:2007. Diese Rahmenwerke unterstützen die Verifizierung von Haltbarkeit, NVH und Effizienz für Überbrückungskupplungen, Dämpfer und verwandte mechatronische Elemente, die zunehmend anspruchsvollere Konformitätsziele auf Fahrzeugebene erfüllen müssen.

In Europa werden die Anforderungen an Typgenehmigung und Emissionsdauerhaltbarkeit im Rahmen von Euro 7 (EU-Verordnung 2024/1257) verschärft, wobei zentrale Bestimmungen ab dem 29. November 2026 gelten. Dies erhöht den Konformitätsdruck auf die Leistung und Haltbarkeit von Antriebsstrangkomponenten in regulierten Fahrzeugprogrammen. In den Vereinigten Staaten stellt die Handelspolitik einen direkten Kostenfaktor für importierte Drehmomentwandlerbaugruppen und zugehörige Teile im Rahmen von Section-232-Maßnahmen dar, und die USMCA-Konformität sowie Verwaltungsprozesse (einschließlich eines Einschlussfensters vom 1. bis 14. April 2026) beeinflussen Beschaffungs-, Lokalisierungs- und Preisentscheidungen für nordamerikanische Lieferketten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobil-Drehmomentwandler beginnt mit metallischen und reibungsmaterialbasierten Vorprodukten (insbesondere stahl-, aluminium- und kupferintensiven Unterkomponenten) und führt über Präzisionsform- und Fügeprozesse für Pumpenräder, Turbinenräder, Leiträder und Überbrückungskupplungsmodule. Typische Fertigungsschritte umfassen das Stanzen/Formen von Gehäusen und Schaufeln, spezialisiertes Schweißen/Hartlöten, Bearbeitung, Auswuchtung und Endprüfung, gefolgt von der Integration in Automatikgetriebe oder hybridspezifische Automatikgetriebe in Tier-1- oder OEM-Getriebewerken.

Zu den Teilnehmern im Upstream- und Midstream-Bereich zählen globale Getriebe- und Antriebsstranglieferanten wie Aisin, ZF Friedrichshafen, BorgWarner, Schaeffler, Valeo und Voith, zusammen mit regionalen Gieß- und Bearbeitungsökosystemen, die eine kostenwettbewerbsfähige Produktion unterstützen. Im Downstream-Bereich dominieren OEM-Programme das Volumen, was den OEM-schwerpunktmäßigen Absatzmix des Berichts widerspiegelt, während der Aftermarket von Aufarbeitungsbetrieben und Performance-/Remanufacturing-Spezialisten wie Sonnax und Precision Industries versorgt wird, unterstützt durch Vertriebsnetzwerke und Remanufacturing-Kerne. Das Lieferkettenrisikomanagement hat sich in Richtung lokalisierter Fertigungsstandorte und Multi-Sourcing verschoben, gestützt durch große installierte Fertigungsbasen wie Schaefflers Werk in Wooster, Ohio, das seit 1997 mehr als 40 Millionen Drehmomentwandler produziert hat.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da etablierte Unternehmen ihren Anteil mit technologischer Breite verteidigen, während regionale Spezialisten an Kostensegmenten nagen. ZF Friedrichshafen erzielte im Jahr 2024 trotz eines Rückgangs von 11 % einen Umsatz von 41,4 Milliarden EUR, doch seine integrierte Antriebsstrangstrategie, die Wandler mit Steuerelektronik koppelt, untermauert die Bindung an Premium-OEMs.[4]„ZF Group Geschäftsbericht 2024,”, ZF, press.zf.com BorgWarners Entwicklung hin zu elektrischen Drehmomentverteilungsmodulen für Polestar-batterieelektrische Fahrzeuge zeigt, wie etablierte Anbieter zu angrenzenden Technologien schwenken, um das Wandlervolumenrisiko abzusichern. Aisin Corporation erzielte im Geschäftsjahr 2024 einen Umsatz von 4.909,5 Milliarden CNY, gestützt auf starke Abnahmequoten für Hybridgetriebe und elektrische Antriebseinheiten, die das Fertigungs-Know-how für Wandler wiederverwenden, Makrotrends.

Fusionen und Übernahmen verschärfen die Wettbewerbsfelder. Schaefflers Übernahme von Vitesco Technologies zielt auf jährliche Synergien von 600 Millionen EUR bis 2029 ab und kombiniert Kompetenz in Elektromotoren, Wechselrichtern und Hybridgetrieben unter einem Dach. Vertikale Integration bietet Skalenökonomien in der Präzisionsbearbeitung und Reibungsmaterialentwicklung, die für Überbrückungskupplungen der nächsten Generation entscheidend sind. Nischenmarktführer verfolgen unterdessen robuste Geländefahrzeuganwendungen: Allison Transmission kombiniert Wandler mit auf 136-Tonnen-Bergbaukipper und Schneeräumflotten abgestimmter Steuerungslogik, wo der Elektrifizierungsdruck gedämpft ist. Regionale Hersteller in China nutzen kostengünstige Gusskapazitäten, um beim Preis zu gewinnen, insbesondere für ältere Vier- und Sechsgang-Getriebe, die in exportorientierten Produktionsläufen noch verbreitet sind.

Der Erfolg hängt davon ab, inkrementelle Effizienzverbesserungen mit langfristigen Elektrifizierungswetten in Einklang zu bringen. Unternehmen, die in thermisch optimierte Gehäuse, aktives Fluidmanagement und softwaregesteuerte Schaltstrategien investieren, bleiben relevant, auch wenn rein hydraulische Volumina stagnieren. Umgekehrt riskieren Unternehmen, die ausschließlich an Massengussteile gebunden sind, eine Erosion, da OEMs integrierte Mechatronik fordern. Der Automobilwandler-Markt belohnt daher Forschungs- und Entwicklungsagilität, diversifizierte Produktfahrpläne und Nähe zu wachsenden Montagestandorten im asiatisch-pazifischen Raum.

Marktführer im Automobilwandler-Bereich

Aisin Corporation

ZF Friedrichshafen AG

BorgWarner Inc.

Jatco Ltd.

Schaeffler AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es bildet sich Freiraum bei der Lokalisierung von Kapazitäten für Automatikgetriebe und Drehmomentwandler in wachstums- und resilienzorientierten Regionen, insbesondere dort, wo OEMs und Tier-1-Zulieferer ihre Versorgung auf die regionale Montage abstimmen. Ein klares Beispiel ist die von Aisin angekündigte Investition von 32 Milliarden JPY (Februar 2026), um ein bestehendes Werk zu erweitern und eine neue Anlage in Indien für die lokale Produktion von Automatikgetrieben und CVTs zu errichten. General Motors kündigte ebenfalls eine Investition von 40 Millionen USD (März 2026) an, um die Kapazität von Toledo Propulsion Systems zur Unterstützung neuer Getriebevarianten für die Fahrzeuglinien Chevrolet Equinox und GMC zu erweitern. Diese Schritte schaffen Chancen für Wandler- und Unterlieferanten, die regional konforme, kostenoptimierte Pumpenrad-, Turbinenrad-, Leitrad- und Überbrückungskupplungskomponenten für mehrstufige und hybridfähige Getriebeprogramme liefern können.

Eine zweite Chance liegt in der zunehmenden Professionalisierung des Service- und Performance-Aftermarkets, da die Komplexität der Wandler steigt, insbesondere im Hinblick auf die Steuerung der Überbrückungskupplung, die Dämpfung und engere Auswuchttoleranzen. Aftermarket-Hersteller und -Distributoren, die Produktion und Vertrieb ausbauen, darunter Randy's Transmissions mit neuen Standorten in Utah und North Carolina (Februar 2026), deuten auf anhaltende Investitionen in die Wandler- und Getriebefertigung näher an den Endmärkten hin. Gleichzeitig halten OEM-Bemühungen zur Erhöhung der Überbrückungsnutzung bei mehrstufigen Automatikgetrieben und Hybrid-Nutzungszyklen die Nachfrage auf höherwertige Überbrückungskupplungssysteme, Wärmemanagementfunktionen und engere Integration mit Getriebesteuerungen konzentriert, statt sich allein auf Standardgussteile zu beschränken.

Aktuelle Branchenentwicklungen

- Mai 2026: BorgWarner gab bekannt, in Asien Conquest-Programmaufträge für Verbrennungs- und Hybridantriebsstrangprogramme gewonnen zu haben, darunter ein Nass-Doppelkupplungssystem für eine SUV-Plattform eines chinesischen OEMs mit Reibmaterialtechnik zur Reduzierung des Schleppmoments. Der Zuschlag stärkt BorgWarners Position in hochvolumigen asiatischen Programmen, in denen Effizienz und thermische Robustheit zentrale Anforderungen sind, und unterstreicht den Wettbewerbsdruck auf konventionelle wandlerbasierte Architekturen durch alternative Getriebetechnologien.

- Februar 2026: ZF und BMW haben ihre Partnerschaft für das 8HP-Automatikgetriebe bis in die 2030er Jahre im Rahmen einer mehrere Milliarden Euro schweren Vereinbarung verlängert, die die weitere Entwicklung und Lieferung umfasst. Die langfristige Verpflichtung unterstützt eine nachhaltige Nachfrage nach zentraler Automatikgetriebe-Hardware und verwandten Subsystemen in Premium- und elektrifizierten Anwendungen und untermauert die strategische Rolle von Zulieferern, die hybridfähige Weiterentwicklungen etablierter Automatikgetriebeplattformen liefern können.

- Januar 2026: Aisin begann in seiner Tochtergesellschaft AISIN Drivetrain, Inc. in Indiana mit der Auftragsfertigung von Mazda-entwickelten Sechsgang-Automatikgetrieben und erweitert damit die lokalisierte Produktion in Nordamerika. Die Verlagerung der Getriebefertigung näher an die US-Fahrzeugmontage verbessert Lieferzeiten und Versorgungskontinuität für OEM-Programme und erhöht das Pull-through-Potenzial für lokal beschaffte Drehmomentwandlerbaugruppen und -komponenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Drehmomentwandler, die in Automobil-Antriebssträngen eingesetzt werden, wo Drehmomentmultiplikation und eine sanfte Kraftübertragung zwischen Motor und Getriebe bereitgestellt werden. Der Umsatz wird sowohl bei der OEM-Nachfrage als auch bei der Ersatzteilnachfrage erfasst.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind nicht-automobile Drehmomentwandler, die in Industrieanlagen und Marineanwendungen eingesetzt werden, sowie manuelle Kupplungsbaugruppen, die keinen Drehmomentwandler verwenden.

Übersicht der Segmentierung

- Nach Getriebetyp

- Automatisiertes Schaltgetriebe (AMT)

- Doppelkupplungsgetriebe (DCT)

- Stufenloses Getriebe (CVT)

- Hydraulisches Automatikgetriebe (Traditionelles AT)

- Hybridspezifisches Automatikgetriebe (Elektrischer Drehmomentwandler)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Nach Komponente

- Pumpe

- Turbine

- Leitrad

- Überbrückungskupplung

- Nach Hybridisierungsgrad

- Nur-Verbrennungsmotor

- 48-V-Mild-Hybrid

- Voll-/Stark-Hybrid

- Plug-in-Hybrid

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um den ersten Entwurf des Nachfragepools und der Preisrichtwerte zu erstellen, bevor Annahmen in Interviews getestet wurden. Wir bezogen uns auf öffentliche Produktions- und Fahrzeugbestandsindikatoren, wie die OICA-Fahrzeugproduktionsstatistiken und Veröffentlichungen nationaler Verkehrsbehörden zu Fahrzeugzulassungen, um zu verstehen, wo sich automatik- und hybridausgestattete Flotten ausweiten.

Für Handelsströme und lokalisierte Versorgungssignale prüften wir Zoll- und Handelsdatensätze wie UN Comtrade sowie Verbands- und Normreferenzen (zum Beispiel SAE-Fachbeiträge und NHTSA- oder EPA-Dokumentation, wo Antriebsstrangvorschriften die Getriebewahl beeinflussen). Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Produktpositionierung und Kanalmix abzubilden, während ein kostenpflichtiges Abonnement zu Unternehmensfinanzdaten und ein weiteres zu Handelsdaten auf Sendungsebene selektiv genutzt wurden, um die Umsatzgröße plausibilitätszuprüfen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, welcher Anteil der Automatikgetriebe noch Drehmomentwandler verwendet, und wie sich der Content pro Fahrzeug je nach Fahrzeugklasse und regionalen Antriebsstrangpräferenzen ändert. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Getriebesystem-Stakeholdern und Aftermarket-Teilnehmern in den Regionen APAC, EMEA und Amerika, sodass Lücken aus der Desk Research geschlossen und anschließend gegen dieselben Marktannahmen überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 27 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 60 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Signale aus Fahrzeugproduktion und Fahrzeugbestand in einen mit Drehmomentwandler ausgestatteten Volumenpool rekonstruiert und dann anhand regionssensibler durchschnittlicher Verkaufspreisspannen in Werte übersetzt werden. Sobald der Nachfragepool festgelegt ist, werden selektive Bottom-Up-Prüfungen durch stichprobenbasierte ASP-x-Volumen-Berechnungen nach Fahrzeugtyp und Vertriebskanal angewandt, gefolgt von Plausibilitätsprüfungen anhand öffentlich sichtbarer Umsatzexposition relevanter Geschäftsbereiche.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen die Produktion von Pkw versus Nutzfahrzeugen, die Durchdringung von Automatikgetrieben nach Region, der Anteil der Hybridantriebsstränge, die weiterhin mit Drehmomentwandlern kombiniert werden, der OEM- versus Aftermarket-Mix (der Ersatzzeitpunkt wurde anhand des Fahrzeugbestandsalters stresstestartig geprüft) und die Erwartungen zur Weitergabe von Materialkosten, die den ASP-Verlauf beeinflussen. Wo die Bottom-Up-Sichtbarkeit schwächer ist, etwa bei informellen Ersatzkanälen in einigen Ländern, wird die Lücke mithilfe konservativer Kanalanteilsbandbreiten behandelt, die anschließend mit Interviewfeedback erneut getestet werden.

Die Prognose wird mittels Szenarioanalyse durchgeführt, unterstützt durch eine ARIMA-Trendkomponente für die Kernfahrzeugproduktion und die Automatikdurchdringung, und anschließend mit Experteneinschätzungen zu Verschiebungen im Technologiemix angepasst, einschließlich der Übernahme mehrstufiger Automatikgetriebe im Vergleich zur Substitution durch DCT und CVT. Das Ergebnis ist eine Prognose, die mit denselben Eingabereihen reproduziert werden kann und erklärbar bleibt, wenn Annahmen aktualisiert werden müssen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die implizierten Drehmomentwandlereinheiten pro Fahrzeug und der Umsatz pro Einheit mit unabhängigen Signalen wie Kommentaren zum Getriebemix, regionalen Produktionsverschiebungen und in Interviews erhobenen Kanalanteilserwartungen verglichen werden. Jede größere Abweichung löst eine Rücksprungprüfung der wenigen Eingaben aus, die den Markt in der Regel am stärksten bewegen, nämlich die Automatikdurchdringung, die Hybridisierungsannahmen und die ASP-Veränderungsraten, wobei die relevanten Experten bei Bedarf erneut kontaktiert werden.

Vor der endgültigen Freigabe wird das Modell in mehreren Analystendurchgängen überprüft, sodass Berechnungslogik, Einheitenkonsistenz und Währungszeitpunkt durchgängig geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Aussichten zur Fahrzeugproduktion, Vorschriften oder die Richtung der Antriebsstrangtechnologie verändern, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um die Zahlen aktuell zu halten.

Vergleich der Marktgröße für Automobil-Drehmomentwandler von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Drehmomentwandler stimmen oft nicht überein, da der Begriff unterschiedlich abgegrenzt werden kann und Basisjahr sowie Kanalabdeckung nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn sich einige Modelle stark auf eine einzelne Produktionsreihe stützen, während andere Ersatzteilnachfrage und Preisänderungen unterschiedlich einbeziehen.

Die Hauptdiskrepanz ergibt sich daraus, ob der Wert auf der Ebene der Drehmomentwandler-Komponente über OEM plus Aftermarket erfasst wird, oder ob benachbarte Getriebeteile und nicht-automobile Wandler mit einbezogen und dann anhand breiter Durchschnittswerte bepreist werden. Mordor Intelligence behandelt OEM und Aftermarket getrennt und verknüpft den Wertaufbau mit den regionalen Ausstattungsraten für Automatik- und Hybridgetriebe, was Überzählungen reduziert, wenn sich der Getriebe-Technologiemix schnell verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,07 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,31 Mrd. USD (2024) | Verwendet einen kleineren Wertepool, der einem engeren, rein komponentenbezogenen Geltungsbereich und einem früheren Basisjahr näherzukommen scheint, und ist nicht klar explizit darin, wie OEM- versus Ersatzteilumsätze behandelt werden, was die Gesamtsummen verringern kann. |

| Branchenforschungshaus B | 7,59 Mrd. USD (2024) | Verankert die Schätzung auf einer Basis von 2024 mit einer abweichenden Kanalaufteilung und Preisentwicklung, und die Definition kann sich darin unterscheiden, ob nur Drehmomentwandler oder breitere angrenzende Bereiche des Drehmomentwandlermarkts erfasst werden, was das Wertniveau verschiebt. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch das verwendete Jahr, die Einbeziehung des Aftermarket-Werts und die Enge der Produktdefinition in Bezug auf Automobil-Drehmomentwandler. Indem der Nachfragepool an die Getriebeausstattung gekoppelt und anschließend mit Kanal- und Preisplausibilitätsprüfungen abgeglichen wird, bleibt die Marktgröße auf Eingaben rückführbar, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilwandler-Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 29,07 Milliarden USD und soll bis 2031 einen Wert von 34,61 Milliarden USD erreichen.

Welche Region führt den Automobilwandler-Markt an?

Der asiatisch-pazifische Raum dominiert mit einem Umsatzanteil von 38,35 % im Jahr 2025 und einer CAGR-Prognose von 7,08 % bis 2031.

Warum ziehen Überbrückungskupplungen Investitionen an?

Sie erweitern die Wandlereffizienz durch Eingriff über einen breiteren Drehzahlbereich, was eine CAGR von 8,92 % antreibt und strengere Kraftstoffeffizienzvorschriften erfüllt.

Welche Rolle spielt der Aftermarket?

Obwohl OEM-Kanäle einen Anteil von 84,05 % halten, wächst der Aftermarket jährlich um 7,12 %, da längere Fahrzeuglebensdauer und Hybridkomplexität den Bedarf an Ersatzteilen steigern.

Seite zuletzt aktualisiert am: