Automobilbuchsenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 180.43 Milliarden US-Dollar |

| Marktgröße (2031) | 226.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilbuchsenmarktanalyse von Mordor Intelligence

Die Größe des Automobilbuchsenmarktes wird voraussichtlich von 172,48 Milliarden USD im Jahr 2025 auf 180,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 voraussichtlich 226,1 Milliarden USD erreichen. Die zunehmende Elektrifizierung verändert die Anforderungen an Fahrzeugchassis grundlegend und veranlasst Zulieferer, leichte Mehrmaterial-Buchsen zu entwickeln, die die Batteriemasse managen, Geräusche reduzieren und höhere thermische Belastungen bewältigen. Personenkraftwagenmodelle bilden die Grundlage der Volumennachfrage, während batterie-elektrische Plattformen die steilste Wachstumskurve für maßgeschneiderte Lösungen erzeugen. Fahrwerksanwendungen dominieren, da Automobilhersteller Fahrkomfort und Fahrpräzision stärker mit dem Markenwert verknüpfen. Auf der Angebotsseite zwingen Rohstoffpreisschwankungen und ein drohendes Naturkautschukdefizit zur Beschaffungsdiversifizierung und zu einem verstärkten Einsatz von Polyurethan und biobasierten Polymeren. Die Wettbewerbsintensität bleibt moderat, da erstrangige Zulieferer in Sensorintegration und strategische Partnerschaften investieren, um elektrifizierte Plattformen zu sichern.

Wichtigste Erkenntnisse des Berichts

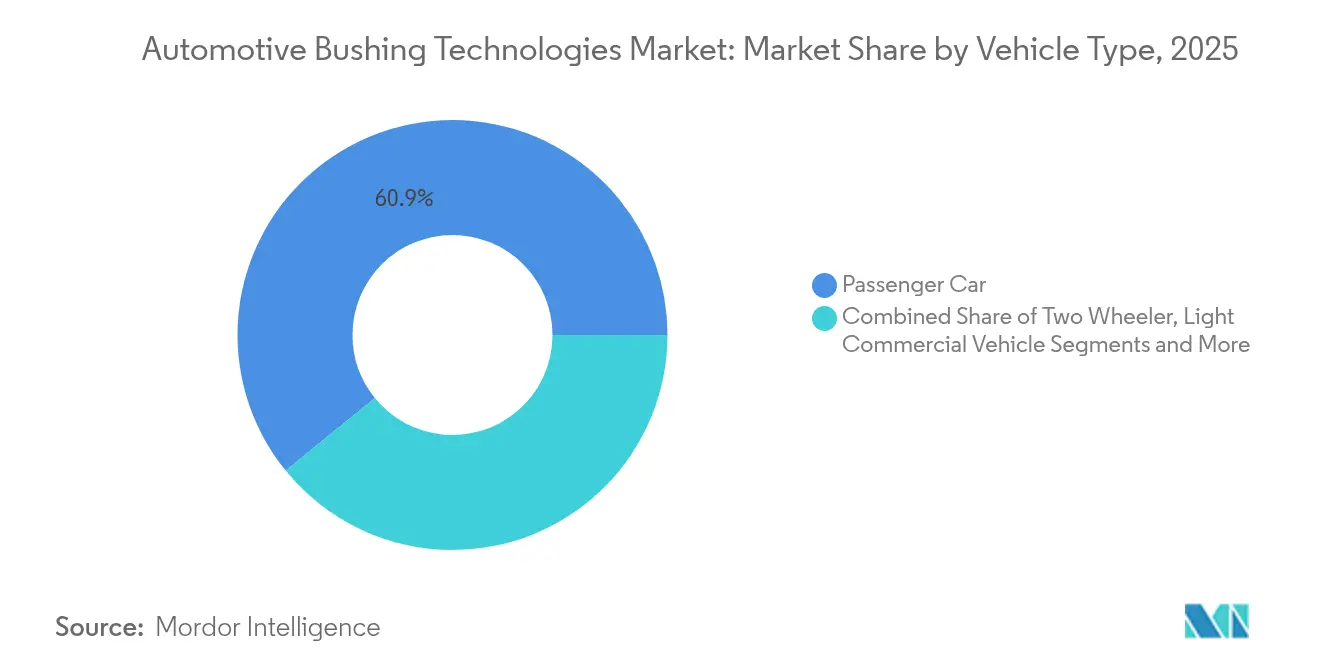

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 60,86 % des Marktanteils für Automobilbuchsentechnologien; Personenkraftwagen wachsen bis 2031 mit einer CAGR von 7,52 %.

- Nach Anwendung entfielen auf Fahrwerksbuchsen im Jahr 2025 45,21 % der Marktgröße für Automobilbuchsentechnologien, und Getriebe- und Antriebsstrangbuchsen entwickeln sich bis 2031 mit einer CAGR von 8,76 %.

- Nach Material führte Naturkautschuk mit 52,67 % des Marktanteils für Automobilbuchsentechnologien im Jahr 2025, während Polyurethan mit der schnellsten CAGR von 9,18 % bis 2031 wächst.

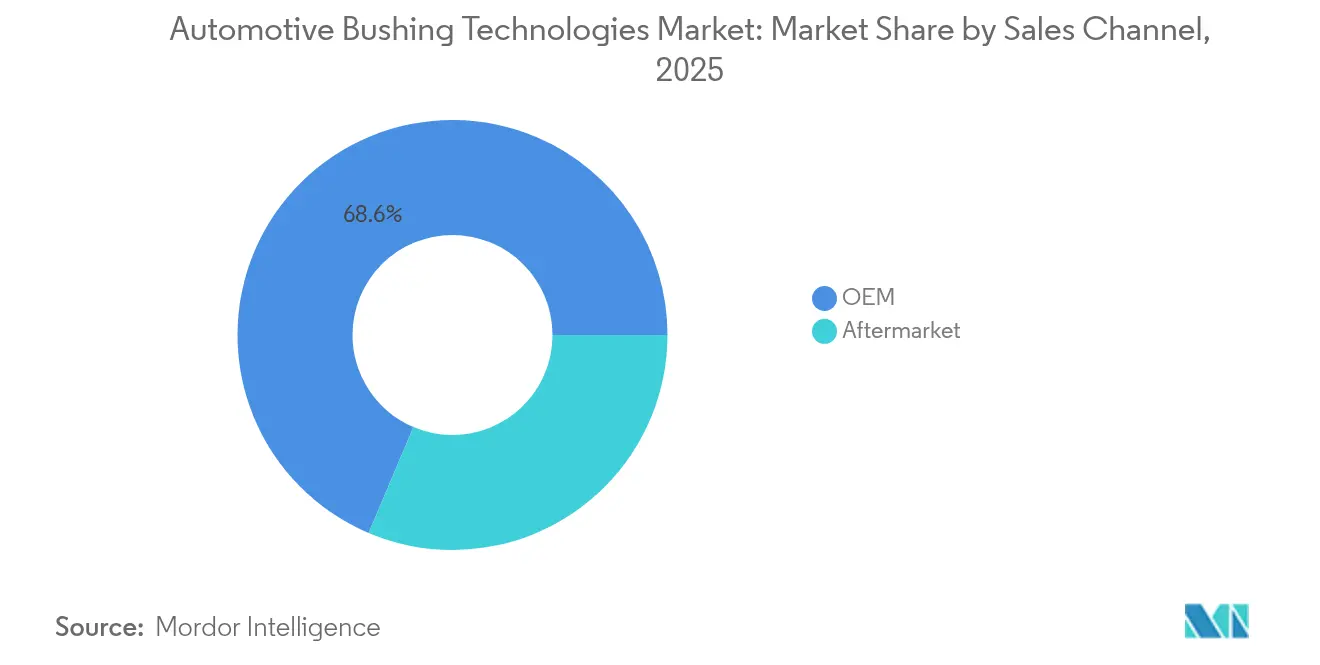

- Nach Vertriebskanal hielten OEMs im Jahr 2025 einen Marktanteil von 68,62 % für Automobilbuchsentechnologien, während der Aftermarket mit einer stärkeren CAGR von 9,74 % bis 2031 verzeichnet wurde.

- Nach Elektrofahrzeugtyp hielten batterie-elektrische Fahrzeuge einen Marktanteil von 46,55 % für Automobilbuchsentechnologien und verzeichneten das schnellste Wachstum von 7,28 % CAGR bis 2031.

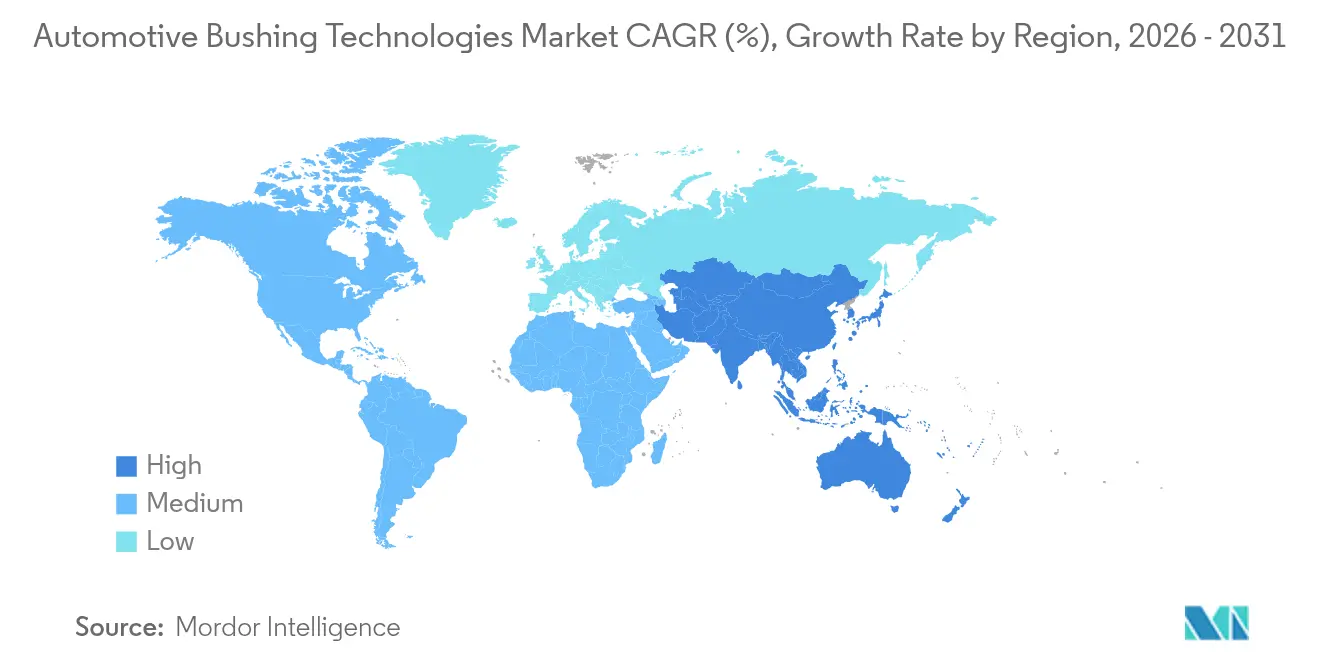

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 46,05 % für Automobilbuchsentechnologien und wächst bis 2031 mit einer CAGR von 5,63 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Automobilbuchsenmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Elektro- und Hybridfahrzeugvolumina erfordern maßgeschneiderte Buchsen | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Globaler Rebound der Produktion leichter Fahrzeuge | +1.2% | Global, mit stärkstem Einfluss in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Fokus auf Geräusch-Vibrations-Rauheits-Reduzierung für Fahrkomfort | +0.9% | Global, insbesondere Premiumsegmente in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wechsel zu leichten Mehrmaterial-Buchsen für batterieschwere Fahrzeuge | +0.8% | Global, angeführt von Elektrofahrzeugfertigungszentren in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von recycelbaren oder biobasierten Materialien in der Buchsenfertigung | +0.6% | Europa führend, gefolgt von Nordamerika und ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Eingebettete Gesundheitssensor-Buchsen ermöglichen prädiktive Aftermarket-Verkäufe | +0.4% | Zunächst Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Elektro- und Hybridfahrzeugvolumina erfordern maßgeschneiderte Buchsen

Die Akzeptanz von Elektrofahrzeugen beschleunigt sich weltweit, wobei China im Jahr 2024 bei den Neuzulassungen von Elektrofahrzeugen führt, während der Marktanteil batterie-elektrischer Fahrzeuge bis 2024 weltweit voraussichtlich steigen wird. Dieser Wandel erfordert spezialisierte Buchsenlösungen, um einzigartige Herausforderungen zu bewältigen, darunter das erhöhte Fahrzeuggewicht durch Batteriemodule, eine veränderte Gewichtsverteilung und andere Vibrationseigenschaften im Vergleich zu Verbrennungsmotoren. Elektrofahrzeuge enthalten deutlich mehr Kunststoffe und Polymerverbundwerkstoffe als herkömmliche Fahrzeuge; ein mittelgroßes Elektrofahrzeug könnte 450 Pfund Kunststoff enthalten, verglichen mit 426 Pfund bei Durchschnittsfahrzeugen, was erhebliche Möglichkeiten für fortschrittliche Buchsenmaterialien aufzeigt[1]„Chemie und Automobile – Antrieb der Zukunft”, American Chemistry Council, americanchemistry.com.. Der Chemiemehrwert in Elektrofahrzeugen wird auf 85 % höher als in Fahrzeugen mit Verbrennungsmotor geschätzt, was das Premiumpreispotenzial für spezialisierte Buchsentechnologien widerspiegelt. Die ASEAN-Märkte erleben einen Anstieg chinesischer OEM-Investitionen in die Elektrofahrzeugproduktion, wobei Unternehmen wie BYD und Chery Fertigungsanlagen errichten, die die regionale Nachfrage nach elektrofahrzeugspezifischen Buchsenlösungen ankurbeln werden.

Globaler Rebound der Produktion leichter Fahrzeuge

Die Erholung der globalen Automobilproduktion erzeugt eine anhaltende Nachfrage nach Buchsentechnologien, obwohl die Entwicklung mit bescheidenen Wachstumsprognosen noch vorsichtig bleibt. Das globale Fahrzeugabsatzwachstum wird durch hohe Fahrzeugpreise und die Verbraucherverschuldung beeinflusst. Das Erholungsmuster variiert erheblich je nach Region, wobei Sub-Sahara-Afrika mit einem Wachstum von 4,7 % voraussichtlich besser abschneidet, während Nordamerika und die MENA-Region mit jeweils 2,4 % hinterherhinken. Diese ungleichmäßige Erholung schafft Möglichkeiten für Buchsenzulieferer, die regionale Kapazitätsallokation zu optimieren und marktspezifische Produktportfolios zu entwickeln. Der Produktionsaufschwung begünstigt die Fahrwerks- und Chassisbuchsensegmente, da Automobilhersteller Fahrdynamik und Komfortmerkmale priorisieren, um Premiumpreise in einem kostenbewussten Marktumfeld zu rechtfertigen.

OEM-Fokus auf Geräusch-Vibrations-Rauheits-Reduzierung für Fahrkomfort

Der Übergang zu elektrischen Antriebssträngen hat die Anforderungen an das Geräusch-Vibrations-Rauheits-Management grundlegend verändert und schafft neue Möglichkeiten für fortschrittliche Buchsentechnologien. Elektrofahrzeuge eliminieren die Motorgeräuschmaskierung, wodurch Antriebs- und Fahrbahngeräusche stärker hervortreten, was anspruchsvolle Vibrationsisolierungslösungen in der gesamten Fahrzeugarchitektur erfordert[2]Krisztián Horváth, „Simulation von Geräusch-, Vibrations- und Rauheitsentwicklungen in elektrischen Fahrzeugantriebssträngen: Strategien und Herausforderungen”, MDPI, mdpi.com. . Covestros Polyurethanlösungen verdeutlichen diesen Trend und bieten leichte, umweltfreundliche Materialien mit porösen Strukturen, die für Schallabsorption optimiert sind, sowie Niedergewichtsdesigns, die den allgemeinen Fahrkomfort verbessern. Der Wandel schafft Wettbewerbsvorteile für Zulieferer, die multifunktionale Buchsen entwickeln, die traditionelle Vibrationsisolierung mit Akustikmanagementfähigkeiten kombinieren. Dieser Trend kommt insbesondere Premiumfahrzeugsegmenten zugute, wo Hersteller durch überlegene Fahrqualität differenzieren, was die Nachfrage nach Hochleistungsbuchsenmaterialien und -designs antreibt, die die einzigartigen Geräusch-Vibrations-Rauheits-Herausforderungen elektrischer Antriebsstränge bewältigen können.

Wechsel zu leichten Mehrmaterial-Buchsen für batterieschwere Fahrzeuge

Das Gebot zur Gewichtsreduzierung in der Automobilindustrie treibt Innovationen bei Buchsenmaterialien und -designs voran, insbesondere bei Elektrofahrzeugen, wo sich jedes Kilogramm auf Reichweite und Leistung auswirkt. Forschungen belegen, dass Verbundblattfedern eine Gewichtsreduzierung von 40 % gegenüber Stahlalternativen erreichen können, bei gleichzeitig überlegenen Dämpfungseigenschaften und reduzierter Kraftübertragung auf das Fahrzeugchassis. SABICs Thermoplastlösungen für Elektrofahrzeuganwendungen können das Bauteilgewicht im Vergleich zu herkömmlichen Materialien um 30–50 % reduzieren, wobei ihr Elektrofahrzeug-Batteriemodulkonzept leichte Thermoplaste integriert, um Leistung zu verbessern und Kosten zu senken[3]„SABIC erweitert Thermoplastlösungen für kritische Elektrofahrzeugbatterietechnologien”, SABIC, sabic.com.. Der Trend zu Mehrmaterial-Buchsen kombiniert die Vorteile verschiedener Materialien in einzelnen Komponenten, etwa Metallkerne für strukturelle Integrität mit Polymeraußenlagen für Vibrationsisolierung und Gewichtsreduzierung. Dieser Ansatz ermöglicht es Herstellern, Leistungsmerkmale zu optimieren und gleichzeitig strenge Gewichtsziele zu erfüllen, die für die Effizienz und Reichweite von Elektrofahrzeugen unerlässlich sind.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Synthesekautschuk / PU) | -0.7% | Global, mit höchsten Auswirkungen in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung der Mikroplastikshedding von Gummiteilen | -0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Einführung wartungsfreier Festlager in Hochleistungsfahrzeugen | -0.3% | Nordamerika und europäische Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Zunehmende Umweltvorschriften für Kraftfahrzeugkomponentenabfälle | -0.2% | Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Synthesekautschuk / PU)

Globale Kautschukversorgungsengpässe erzeugen erheblichen Kostendruck in der gesamten Automobilbuchsen-Lieferkette, wobei aufgrund stagnierender Produktion in wichtigen Erzeugerregionen im Jahr 2025 ein drohendes Kautschukdefizit erwartet wird. Die thailändische Kautschukindustrie, ein bedeutender globaler Lieferant, steht vor Herausforderungen durch Arbeitskräftemangel, Krankheitsausbrüche und geopolitische Spannungen, die die Inputkosten beeinflussen, trotz projiziertem Wachstum, das durch die Nachfrage des Automobilsektors angetrieben wird. Die Synthesekautschukmärkte stehen unter zusätzlichem Druck durch US-Zölle, die Reifenhersteller betreffen, wobei 25 %-Zölle auf Importe die Lieferketten für SBR-basierte Produkte, insbesondere aus Europa und Indonesien, erschweren. Die Volatilität betrifft insbesondere kleinere Buchsenhersteller mit begrenzten Absicherungsmöglichkeiten und zwingt zu strategischen Entscheidungen über Materialsubstitution und Lieferkettendiversifizierung.

Regulatorische Überprüfung der Mikroplastikshedding von Gummiteilen

Umweltvorschriften rücken zunehmend Mikroplastikmissionen von Kraftfahrzeugkomponenten in den Fokus, wobei die Euro-7-Vorschriften ab November 2026 Grenzen für Partikelemissionen aus Bremsen und Reifen für neue Personenkraftwagen und leichte Nutzfahrzeuge einführen. Die Umweltschutzbehörde der Vereinigten Staaten hat Änderungen der nationalen Emissionsstandards für gefährliche Luftschadstoffe für die Gummireifenherstellung finalisiert, die Emissionsgrenzwerte für Gesamtkohlenwasserstoffe und filtrierbaren Feinstaub festlegen, was zusätzliche Kontrollvorrichtungen und Auswirkungen auf die Betriebskosten erfordert. Das Reifenbranchenkonsortium hat eine Vorabanalyse veröffentlicht, in der fünf potenzielle Alternativen zu 6PPD in Reifen im Rahmen der California Safer Consumer Product Regulations identifiziert werden, was den auf Buchsenmaterialien ausgeweiteten Regulierungsdruck verdeutlicht. Dieses regulatorische Umfeld erzeugt Compliance-Kosten und treibt die Forschung nach Alternativmaterialien voran, was potenziell Zulieferer mit fortschrittlichen materialwissenschaftlichen Fähigkeiten und nachhaltigen Produktportfolios begünstigt. Die Überprüfung betrifft insbesondere die Natur- und Synthesekautschuksegmente und schafft Möglichkeiten für thermoplastische und biobasierte Alternativen mit geringerer Umweltauswirkung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen dominieren trotz Elektrofahrzeugbeschleunigung

Personenkraftwagen behalten ihre Marktführerschaft mit einem Anteil von 60,86 % am Markt für Automobilbuchsentechnologien im Jahr 2025, was die Volumendominanz des Segments auf den globalen Märkten widerspiegelt, während das Segment mit einer CAGR von 7,52 % bis 2031 das am schnellsten wachsende Segment ist. Das Personenkraftwagenssegment profitiert von konstantem Ersatzbedarf und einem erweiterten Modellportfolio, insbesondere in Schwellenmärkten, wo die Fahrzeugnutzung weiter zunimmt. Leichte Nutzfahrzeuge stellen ein stabiles Sekundärsegment dar, das durch E-Commerce-Wachstum und die Anforderungen der letzten Meile der Zustellung getrieben wird. Im Gegensatz dazu verlangen schwere Nutzfahrzeuge spezialisierte hochdauerhaftige Buchsenlösungen für verlängerte Wartungsintervalle. Obwohl kleiner im Wert, bieten Zweiradanwendungen Wachstumsmöglichkeiten in Asien-Pazifik-Märkten, wo die Akzeptanz von Motorrädern und Rollern stark bleibt.

Der Elektrofahrzeugübergang verändert die Buchsenanforderungen in allen Fahrzeugtypen, wobei batterie-elektrische Fahrzeuge spezialisierte Lösungen für Gewichtsmanagement, thermische Isolierung und verbesserte Geräusch-Vibrations-Rauheits-Kontrolle erfordern. Geländefahrzeuge in der Landwirtschaft und im Bauwesen bieten Nischenmöglichkeiten für robuste Buchsentechnologien, die für extreme Betriebsbedingungen und verlängerte Wartungsintervalle ausgelegt sind. Die Segmentierung spiegelt die doppelte Herausforderung der Branche wider: traditionelle Verbrennungsmotoranforderungen zu erfüllen und gleichzeitig Lösungen der nächsten Generation für elektrifizierte Antriebsstränge zu entwickeln, was Möglichkeiten für Zulieferer mit diversifizierten Produktportfolios und fortschrittlichen Materialfähigkeiten schafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Anwendungstyp: Fahrwerkssysteme führen die Innovationsbewegung an

Fahrwerksbuchsen nehmen mit 45,21 % Marktanteil am Markt für Automobilbuchsentechnologien im Jahr 2025 die führende Position ein und spiegeln ihre entscheidende Rolle bei Fahrdynamik, Fahrkomfort und Fahrpräzision in allen Fahrzeugplattformen wider. Das Segment der Getriebe- und Antriebsstrangbuchsen weist mit einer CAGR von 8,76 % bis 2031 das schnellste Wachstum auf, angetrieben durch die zunehmende Komplexität von Fahrwerksdesigns und den Bedarf an verbesserter Vibrationsisolierung in Elektrofahrzeugen. Motorlagerungsbuchsen befinden sich im Wandel, da die Branche auf elektrische Antriebsstränge umstellt, wobei traditionelle Anwendungen zurückgehen, während neue Möglichkeiten in der Elektromotormontage und der Batteriemodulabschottung entstehen. Getriebe- und Antriebsstrangbuchsen passen sich an Elektrofahrzeugarchitekturen an, wobei vereinfachte Antriebsstränge unterschiedliche Vibrationseigenschaften und Befestigungsanforderungen erzeugen.

Chassis- und Karosseriebuchsen profitieren von zunehmender Fahrzeugkomplexität und dem Bedarf an präziser Komponentenisolierung, insbesondere in Premiumsegmenten, wo Hersteller Raffinesse und Dauerhaftigkeit priorisieren. Lenksystembuchsen stellen ein spezialisiertes Segment dar, das hohe Präzision und Zuverlässigkeit erfordert, mit Wachstum durch fortschrittliche Fahrerassistenzsysteme und sich entwickelnde Lenktechnologien. Die Anwendungssegmentierung offenbart die Entwicklung der Branche von traditioneller mechanischer Isolierung zu integrierten Lösungen, die Vibrationssteuerung mit thermischem Management, elektrischer Isolierung und Sensorintegrationsfähigkeiten kombinieren.

Nach Materialtyp: Naturkautschuk führt, während Polyurethan beschleunigt

Naturkautschuk behält mit einem Marktanteil von 52,67 % am Markt für Automobilbuchsentechnologien im Jahr 2025 seine Materialführerschaft und profitiert von bewährten Leistungsmerkmalen, Kosteneffizienz und etablierten Lieferketten, trotz Versorgungsengpässen und Preisvolatilität. Polyurethan ist das am schnellsten wachsende Materialsegment mit einer CAGR von 9,18 % bis 2031, getrieben durch überlegene Leistung in Elektrofahrzeuganwendungen, Leichtgewichtseigenschaften und erhöhte Dauerhaftigkeit unter extremen Bedingungen. Synthesekautschukvarianten, einschließlich SBR, EPDM und NBR, dienen spezialisierten Anwendungen, die spezifische chemische Beständigkeit, Temperaturstabilität oder Leistungsmerkmale erfordern, die mit Naturkautschuk nicht erreichbar sind. Thermoplaste, einschließlich PTFE und Delrin, bieten einzigartige Vorteile bei Hochtemperaturanwendungen und ermöglichen Designflexibilität für komplexe Geometrien.

Metall-Polymer-Verbundwerkstoffe stellen das Premiumsegment dar und kombinieren strukturelle Festigkeit mit Vibrationsisolierungsfähigkeiten, was besonders in Hochleistungs- und Nutzfahrzeuganwendungen wertvoll ist. Die Materialentwicklung spiegelt die Reaktion der Branche auf Elektrofahrzeuganforderungen wider, wobei die Leichtgewichtseigenschaften und überlegenen Dämpfungseigenschaften von Polyurethan es ideal für batterieschwere Fahrzeuge machen, die eine verbesserte Geräusch-Vibrations-Rauheits-Kontrolle erfordern. Biobasierte Alternativen entstehen, da der Regulierungsdruck zunimmt, wobei biologisch abbaubare Polymerverbundwerkstoffe auf Basis von Polypropylen und Hybridfüllstoffen für nicht-strukturelle Kraftfahrzeuganwendungen vielversprechend sind.

Nach Vertriebskanal: OEM-Dominanz steht vor Aftermarket-Wachstum

OEM-Kanäle dominieren mit einem Marktanteil von 68,62 % am Markt für Automobilbuchsentechnologien im Jahr 2025 und spiegeln die primäre Rolle der Erstausrüster bei der Spezifikation und Beschaffung von Buchsentechnologien für die Neufahrzeugproduktion wider. Das Aftermarket-Segment zeigt mit einer CAGR von 9,74 % bis 2031 eine stärkere Wachstumsdynamik, angetrieben durch zunehmendes Fahrzeugalter, steigende Wartungsanforderungen und expandierende Servicenetze.

Die Kanaldynamik spiegelt den sich ändernden Branchenstruktur wider, wobei OEMs zunehmend Komponenten intern beschaffen, während Aftermarket-Zulieferer sich an digitale Transformation und Direktvertriebsmodelle anpassen. Das durchschnittliche Fahrzeugalter von 12,5 Jahren unterstützt das Aftermarket-Wachstum, da ältere Fahrzeuge einen häufigeren Komponenten- und Wartungsersatz erfordern. Der Übergang zu Elektrofahrzeugen stellt Aftermarket-Kanäle vor Herausforderungen und Möglichkeiten, wobei reduzierte Wartungsanforderungen für einige Komponenten durch neue Serviceanforderungen für Batteriesysteme und elektrische Antriebsstränge ausgeglichen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Elektrofahrzeugtyp: BEV-Führerschaft treibt Spezialisierung voran

Batterie-elektrische Fahrzeuge dominieren das Segment mit einem Marktanteil von 46,55 % am Markt für Automobilbuchsentechnologien im Jahr 2025 und behalten das schnellste Wachstum mit einer CAGR von 7,28 % bis 2031 bei, was ihre Position als primären Elektrifizierungspfad für die meisten Automobilhersteller widerspiegelt. Hybrid-Elektrofahrzeuge dienen als Übergangstechnologie und erfordern doppelte Antriebsstränge, was komplexe Buchsenanforderungen für Verbrennungsmotoren und Elektromotoren schafft. Plug-in-Hybrid-Elektrofahrzeuge stellen ein Premiumsegment mit anspruchsvollen Antriebsstrangarchitekturen dar, die spezialisierte Isolierungslösungen für mehrere Energiequellen und komplexe Steuerungssysteme erfordern. Brennstoffzellen-Elektrofahrzeuge bleiben ein Nischensegment mit einzigartigen Anforderungen an Wasserstoffspeichersysteme und Brennstoffzellenstapelmontage.

Die Elektrofahrzeugsegmentierung offenbart die technologische Entwicklung der Branche. Reine batterie-elektrische Fahrzeuge treiben die bedeutendsten Änderungen der Buchsenanforderungen voran, aufgrund ihrer vereinfachten Antriebsstränge, des erhöhten Gewichts und der veränderten Vibrationseigenschaften. Chinesische OEMs führen die Elektrofahrzeugakzeptanz an und schaffen erhebliche Nachfrage nach elektrofahrzeugspezifischen Buchsentechnologien. Die Segmentierung spiegelt auch regionale Präferenzen wider, wobei verschiedene Elektrofahrzeugtechnologien in verschiedenen Märkten je nach Infrastrukturverfügbarkeit, regulatorischer Unterstützung und Verbraucherpräferenzen an Bedeutung gewinnen.

Geografische Analyse

Asien-Pazifik führte den Markt für Automobilbuchsentechnologien im Jahr 2025 mit einem Umsatzanteil von 46,05 % an, aufgrund Chinas Größenordnung und der wachsenden ASEAN-Produktion. Automobilhersteller, die batterie-elektrische Linien lokalisieren, um Anreizprogramme in Thailand und Indonesien zu nutzen, stützten die regionale CAGR von 5,63 %. Investitionsbeispiele umfassen BYD- und Chery-Greenfield-Werke, die den lokalen Beschaffungszug intensivieren. Zulieferer positionieren Compoundierwerke in der Nähe dieser Cluster, um dem Zollrisiko auszuweichen und Durchlaufzeiten zu verkürzen.

Nordamerika folgt als ein reifer, aber stabiler Markt. Ersatzzyklen und strenge Sicherheitsstandards stützen die Basisnachfrage, auch wenn wirtschaftliche Gegenwind die Neuzulassungen dämpft. Bundesanreize im Rahmen des Inflation Reduction Act beschleunigen die lokalisierte Elektrofahrzeugmontage und regen neue Werkzeugaufträge für Hochdurometer-Batteriemodul-Buchsen an.

Europa kämpft mit Produktionsrückgang und bevorstehender Euro-7-Compliance. OEMs wenden sich Premium-Elektrofahrzeugen zu, um Margen zu schützen, was die Nachfrage nach hochwertigen Buchsen erhöht, die Geräusch-Vibrations-Rauheits- und Nachhaltigkeitsziele erfüllen. Potenzielle Zölle auf chinesische Elektrofahrzeugimporte könnten die Beschaffung zurück zu innereuropäischen Zulieferern verlagern und so den Volumenrückgang teilweise ausgleichen. Gleichzeitig lenken Forschungsgelder im Rahmen von Horizont Europa Fördermittel in Richtung biobasierter Elastomerprojekte, was die Region als Testfeld für emissionsarme Buchsenmaterialien positioniert.

Wettbewerbslandschaft

Der Markt für Automobilbuchsentechnologien wird von mehreren Schlüsselakteuren dominiert, darunter Continental AG, ZF Friedrichshafen und Sumitomo Riko, die die Tier-1-Gruppe verankern und jeweils konventionelles Kautschuk-Know-how mit auf Elektrifizierung ausgerichtetem F&E kombinieren. Continental plant, seine Automobilsparte bis 2025 abzutrennen und so einen gezielten Kapitaleinsatz für Produkte der Elektromobilität zu ermöglichen.

Strategische Transaktionen bestätigen einen Konsolidierungstrend. Im November 2024 erwarb Standard Motor Products Nissens Automotive für 390 Millionen USD, um europäische Wärmemanagement- und Buchsenportfolios zu stärken.

Im April 2024 gründete ASK Automotive ein Joint Venture mit AISIN, um auf die südasiatische Distribution zuzugreifen, was den Wachstumsreiz des Aftermarkts unterstreicht. Partnerschaften zwischen Materialchemikern und Formenbauern beschleunigen die Einführung von Hybridverbund-Buchsen und verschaffen Integratoren einen First-Mover-Vorteil bei Leichtbau-Elektrofahrzeugaufträgen.

Die technologische Differenzierung dreht sich um die Integration von Sensoren zur Zustandsüberwachung. TDK-Mikromodule integrieren Vibrations- und Temperaturdiagnostik und ermöglichen Predictive-Maintenance-Dienste, die Zulieferer über Software-Abonnements monetarisieren. Unternehmen, die Hardware mit Datenplattformen bündeln, schaffen kontinuierliche Einnahmequellen und stärken ihre Verhandlungsposition gegenüber OEMs. Trotz drohender Rohstoffschwankungen dämpfen vertikal integrierte Akteure die Volatilität durch eigene Kautschukplantagen und mehrjährige Rohstoffverträge.

Marktführer der Automobilbuchsenbranche

Continental AG

Vibracoustic SE

MAHLE GmbH

Delphi Technologies Inc.

Sumitomo Riko Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Setco Automotive stellte die Lastkissen- und Drehmomentstabbuchse vor und markierte damit seinen Einstieg in Fahrwerkslösungen für das MHCV-Segment. Diese strategische Initiative stärkt Setcos Position im Nutzfahrzeugmarkt und unterstreicht seinen Fokus auf Ingenieurexzellenz, Dauerhaftigkeit und überlegene Leistung.

- Mai 2025: MAHLE führte seine fortschrittliche HD-Technologie in Südkorea ein und hob dabei die Überlegenheit gegenüber herkömmlichen Originalersatzteilen hervor. Diese hochmoderne Reihe umfasst MAHLE HD-Kugelzapfen, langlebige Gummibuchsen und präzisionsgefertigte Stabilisatorstreben und demonstriert das Engagement der Marke für Innovation und Hochleistung. Die Einführung dieser Komponenten unterstreicht MAHLEs Engagement zur Verbesserung der Fahrzeugzuverlässigkeit und Fahrdynamik und setzt einen Maßstab in der Automobilindustrie.

- September 2024: ZF gab die Ausweitung seiner strategischen Partnerschaft mit Foton bekannt, um das TraXon 2 Hybrid-Getriebesystem für Nutzfahrzeuge in China einzuführen. Das Hybrid-Getriebesystem zielt darauf ab, Kohlenstoffemissionen zu reduzieren und gleichzeitig die Vorteile von Verbrennungsmotortechnologien beizubehalten, wobei die globale Produktion voraussichtlich 2026 beginnen wird.

- April 2024: TEDGUM stellte 23 neue Produktindizes vor, darunter mehrere Metall-Gummi-Buchsen mit vorinstallierten Schrauben für Ford, Mazda, Mercedes und weitere, neben einer neuen Auswahl an Polyurethan-Buchsensets für Alfa Romeo, BMW, Dacia sowie erweiterten Gummibuchsenlinien für Citroën- und Peugeot-Modelle.

Berichtsumfang des globalen Automobilbuchsenmarkts

Der Automobilbuchsenmarkt umfasst die Branche, die verschiedene Arten von Buchsen für Fahrzeuge liefert. Buchsen sind zylindrische Bauteile, die dazu dienen, Unterstützung zu bieten, Reibung zu reduzieren sowie Stöße und Vibrationen in Kraftfahrzeuganwendungen zu absorbieren. Sie bestehen typischerweise aus Materialien wie Gummi, Polyurethan oder Metall und werden in verschiedenen Fahrzeugsystemen eingesetzt, darunter Fahrwerk, Motorlagerungen, Chassis und Getriebe.

Der Automobilbuchsenmarkt ist nach Fahrzeugtyp, Anwendungstyp und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Anwendungstyp ist der Markt in Fahrwerksbuchsen, Motorlagerungsbuchsen, Chassisbuchsen und Getriebebuchsen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt.

Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Schweres Nutzfahrzeug |

| Zweirad |

| Geländefahrzeug (Landwirtschaft und Bauwesen) |

| Fahrwerksbuchsen | Querlenker |

| Stabilisatorstange | |

| Federbeinstützlager | |

| Motorlagerungsbuchsen | |

| Getriebe- und Antriebsstrangbuchsen | |

| Chassis- und Karosseriebuchsen | |

| Lenksystembuchsen |

| Naturkautschuk |

| Synthesekautschuk (SBR/EPDM/NBR) |

| Polyurethan |

| Thermoplaste (PTFE, Delrin) |

| Metall-Polymer-Verbundwerkstoffe |

| OEM |

| Aftermarket |

| Batterie-Elektrofahrzeug (BEV) |

| Hybrid-Elektrofahrzeug (HEV) |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Schweres Nutzfahrzeug | ||

| Zweirad | ||

| Geländefahrzeug (Landwirtschaft und Bauwesen) | ||

| Nach Anwendungstyp | Fahrwerksbuchsen | Querlenker |

| Stabilisatorstange | ||

| Federbeinstützlager | ||

| Motorlagerungsbuchsen | ||

| Getriebe- und Antriebsstrangbuchsen | ||

| Chassis- und Karosseriebuchsen | ||

| Lenksystembuchsen | ||

| Nach Materialtyp | Naturkautschuk | |

| Synthesekautschuk (SBR/EPDM/NBR) | ||

| Polyurethan | ||

| Thermoplaste (PTFE, Delrin) | ||

| Metall-Polymer-Verbundwerkstoffe | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Elektrofahrzeugtyp | Batterie-Elektrofahrzeug (BEV) | |

| Hybrid-Elektrofahrzeug (HEV) | ||

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilbuchsenmarkt im Jahr 2026?

Die Größe des Automobilbuchsenmarktes beträgt im Jahr 2026 180,43 Milliarden USD.

Welche Fahrzeugkategorie treibt die höchste Nachfrage nach Buchsen?

Personenkraftwagen führen mit einem Marktanteil von 60,86 % im Jahr 2025, gestützt durch hohe Produktionsvolumina und diversifizierte Modelllinien.

Was ist die am schnellsten wachsende Anwendung für Buchsen?

Getriebe- und Antriebsstrangbuchsen wachsen bis 2031 mit einer CAGR von 8,76 %, da sich Mehrlenkerdesigns in Elektrofahrzeug- und Crossover-Segmenten verbreiten.

Warum gewinnen Polyurethanbuchsen an Bedeutung?

Polyurethan bietet Gewichtseinsparungen, höhere Tragfähigkeit und Dauerhaftigkeit, die den Anforderungen von batterie-elektrischen Fahrzeugen entsprechen.

Seite zuletzt aktualisiert am: