Marktgröße und Marktanteil für Automotive-Achsen und Kardanwellen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

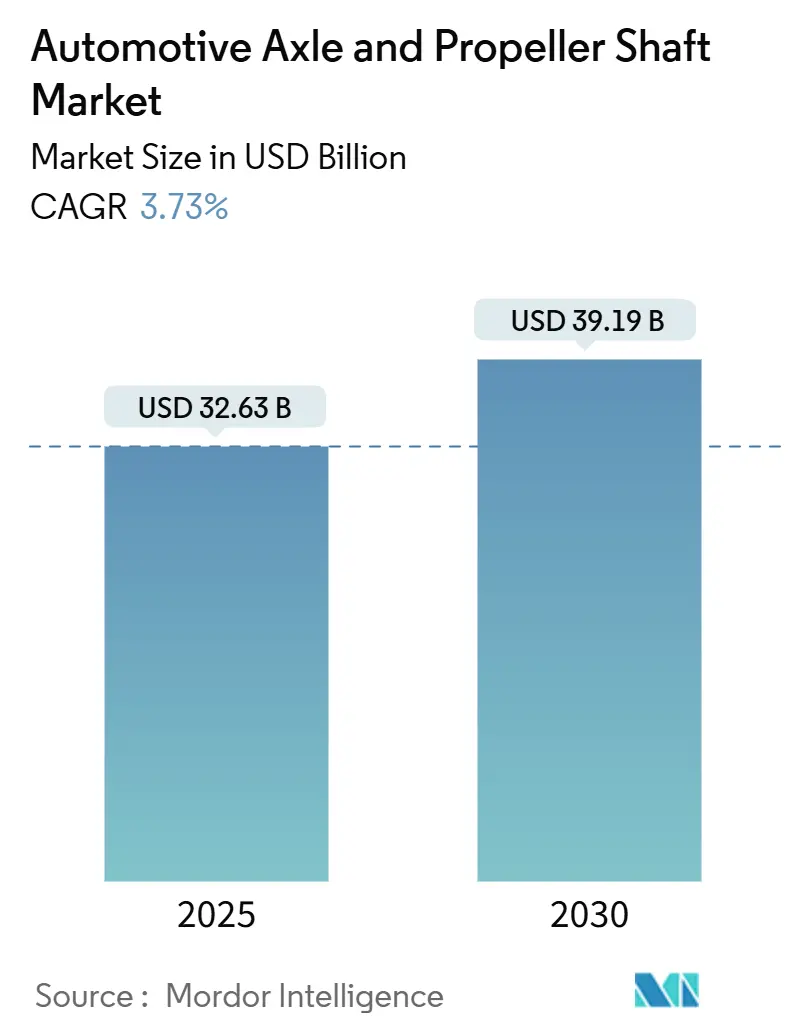

| Marktgröße (2025) | 32.63 Milliarden US-Dollar |

| Marktgröße (2030) | 39.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.73% CAGR |

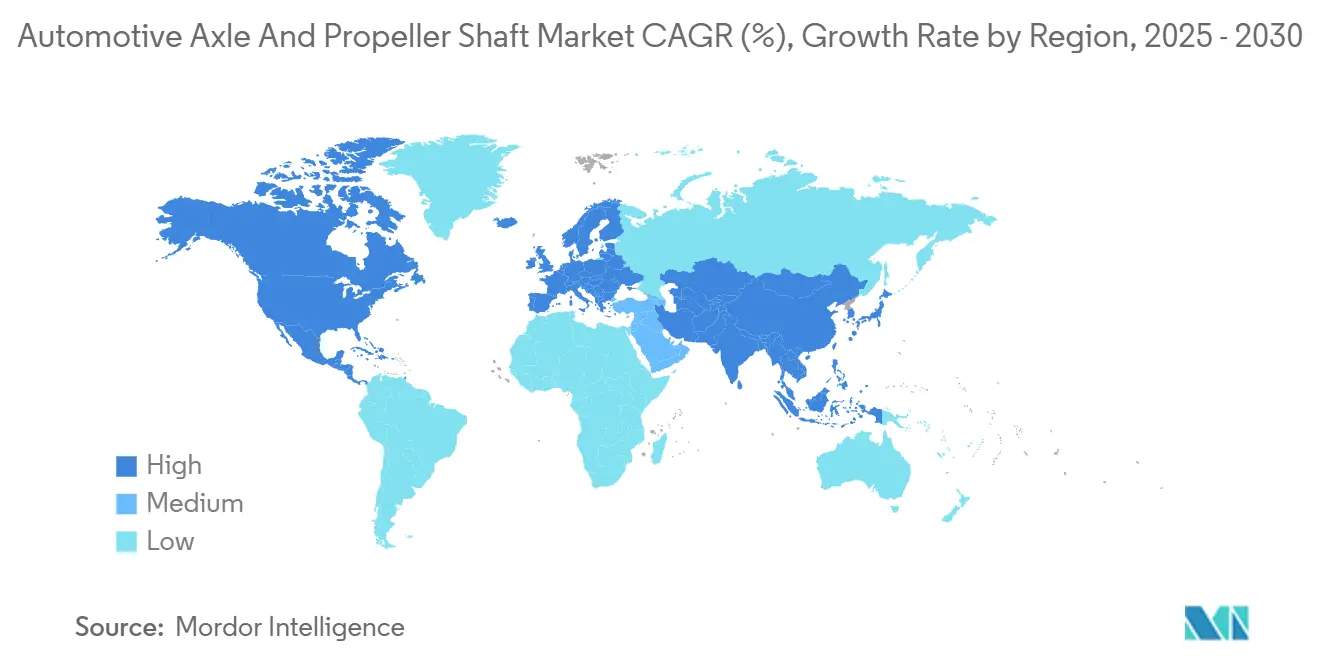

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Achsen und Kardanwellen von Mordor Intelligence

Der Markt für Automotive-Achsen und Kardanwellen erreichte im Jahr 2025 einen Wert von 32,63 Milliarden USD und wird voraussichtlich mit einer CAGR von 3,73 % wachsen, wodurch die Marktgröße für Automotive-Achsen bis 2030 auf 39,19 Milliarden USD ansteigen wird. Die anhaltende Erholung der Fahrzeugproduktion, die gleichzeitige Nachfrage nach traditionellen Antriebsstrangarchitekturen und E-Achsen-Konfigurationen sowie die zunehmende Einführung von Leichtbaumaterialien stützen dieses stetige Wachstum. Personenkraftwagen machen den Großteil des weltweiten Volumens aus, während Nutzfahrzeugplattformen die Elektrifizierungsdynamik anführen und einen zweigleisigen Produktentwicklungszyklus schaffen. Asien-Pazifik bleibt das Gravitationszentrum für Angebot und Nachfrage, während nordamerikanische und europäische Hersteller ihre Kapazitäten auf Elektrofahrzeugprogramme ausrichten, die kompakte, integrierte E-Achsen betonen. Der Wettbewerbsdruck steigt, da etablierte Achsenspezialisten konsolidieren, um Skaleneffekte zu erzielen, und Leistungselektronikakteure über Radnaben- und modulare Motorsysteme in den Markt eintreten. Zulieferer, die leichte, sensorbestückte Achsen liefern und gleichzeitig strenge Vorschriften zu Geräuschen, Vibrationen und Rauheit (NVH) erfüllen können, erschließen die attraktivsten Margenquellen.

Wichtigste Erkenntnisse des Berichts

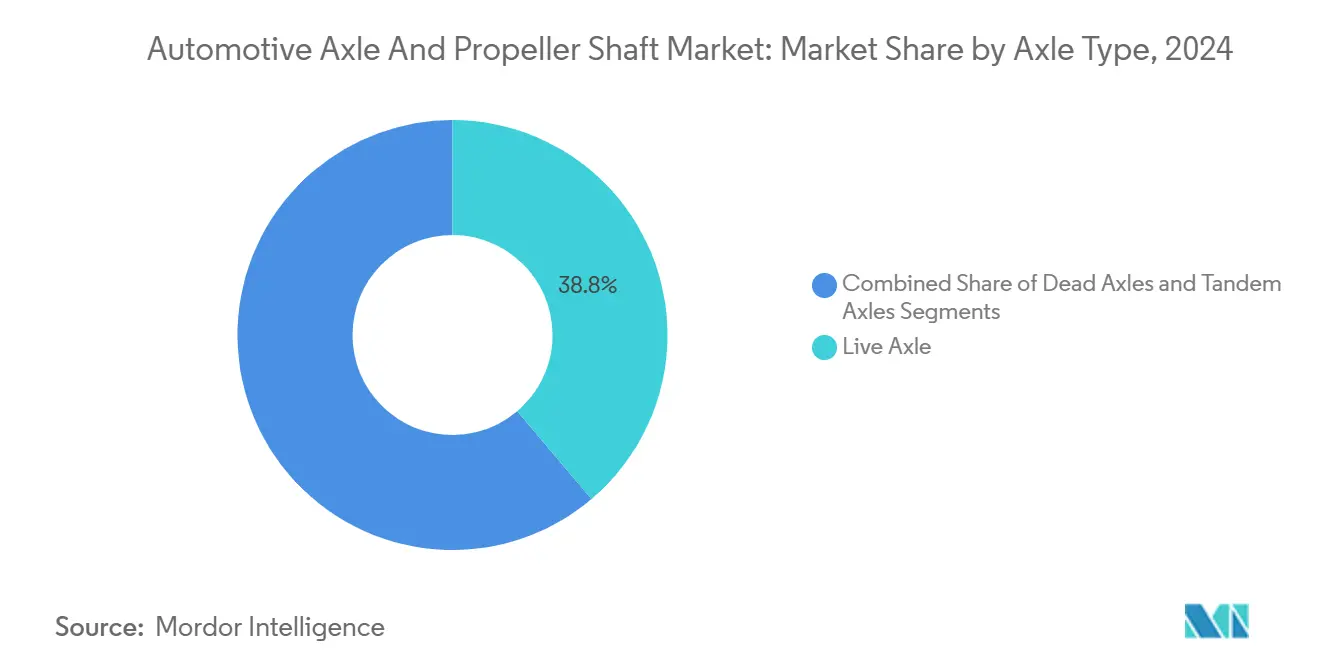

- Nach Achstyp führten Treibachsen mit einem Marktanteil von 38,81 % am Markt für Automotive-Achsen und Kardanwellen im Jahr 2024 und werden bis 2030 voraussichtlich eine CAGR von 6,31 % verzeichnen.

- Nach Kardanwellentyp hielten einteilige Wellen im Jahr 2024 einen Anteil von 44,94 % an der Marktgröße für Automotive-Achsen und Kardanwellen; mehrteilige Wellen werden bis 2030 voraussichtlich mit einer CAGR von 6,63 % wachsen.

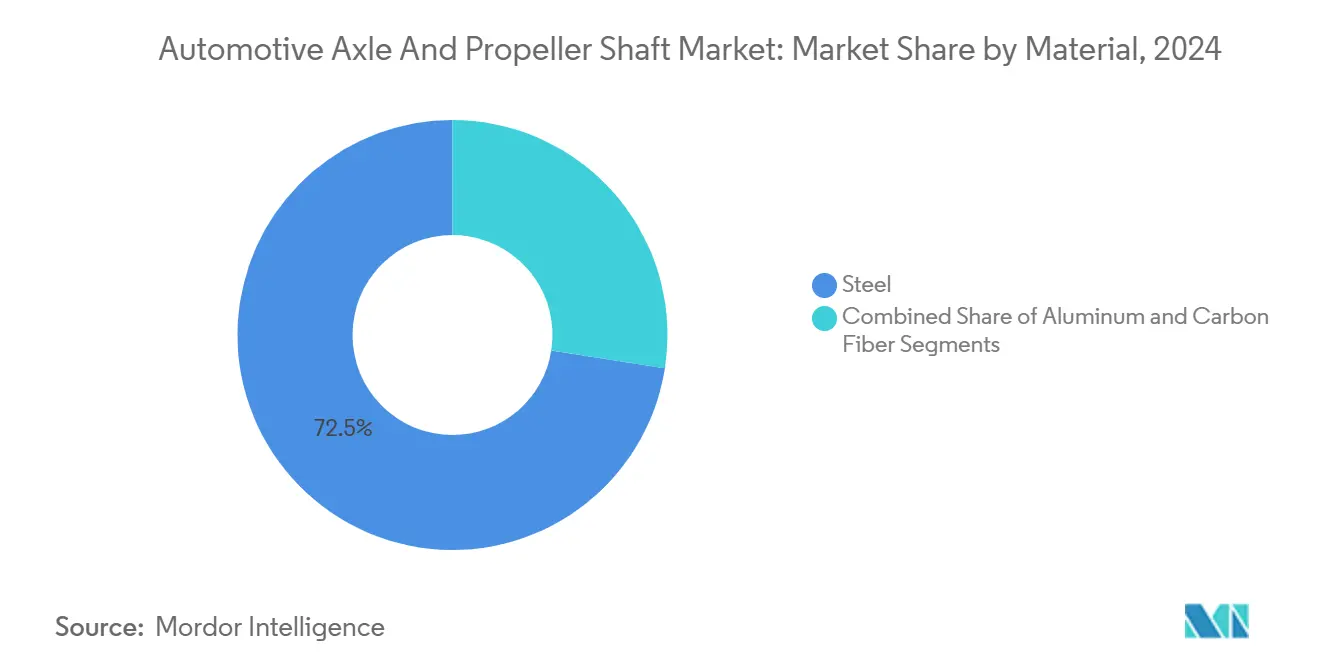

- Nach Material dominierte Stahl mit einem Anteil von 72,52 % am Markt für Automotive-Achsen und Kardanwellen im Jahr 2024, während Kohlefaser bis 2030 voraussichtlich eine CAGR von 7,28 % verzeichnen wird.

- Vorderachsen machten im Jahr 2024 46,98 % des Umsatzes im Markt für Automotive-Achsen und Kardanwellen aus, während die Nachfrage nach Hinterachsen bis 2030 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

- Nach Fahrzeugtyp dominierten Personenkraftwagen im Jahr 2024 mit einem Anteil von 63,32 % an der Marktgröße für Automotive-Achsen und Kardanwellen und werden bis 2030 voraussichtlich die schnellste CAGR von 7,12 % verzeichnen.

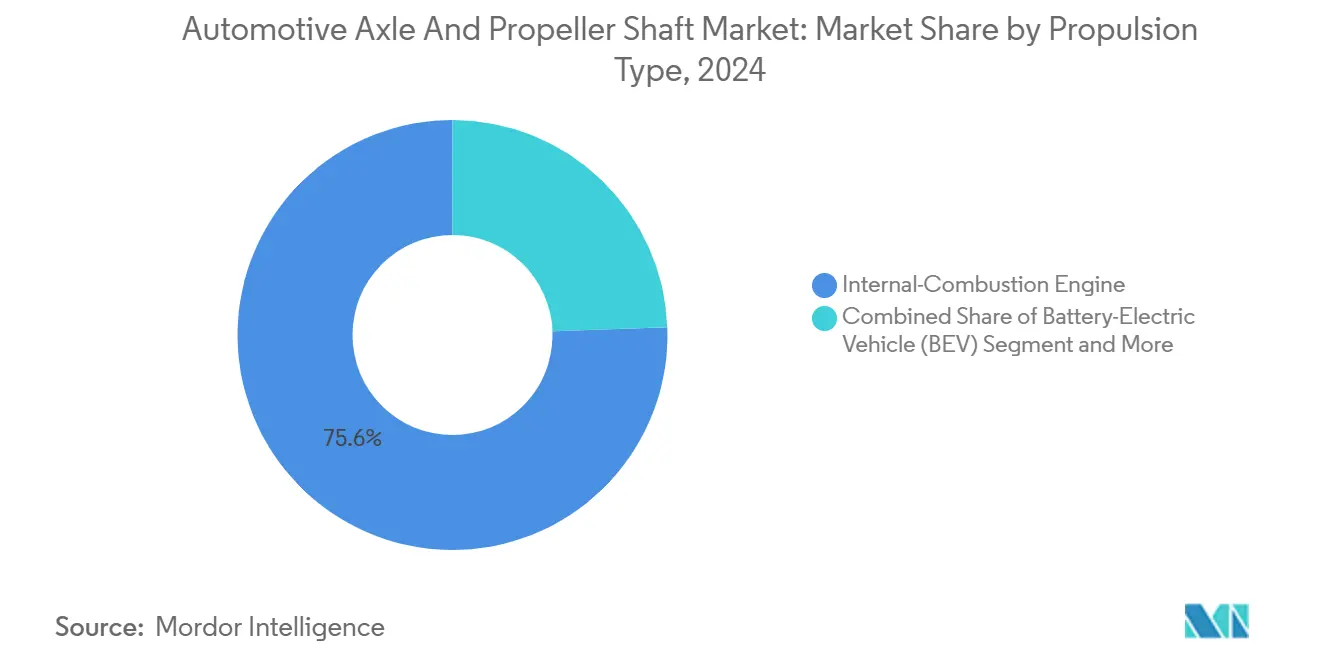

- Nach Antriebsart repräsentierten Verbrennungsmotorsysteme im Jahr 2024 75,58 % der Marktgröße für Automotive-Achsen und Kardanwellen, während batterieelektrische Fahrzeuge bis 2030 voraussichtlich mit einer CAGR von 12,79 % wachsen werden.

- Nach Vertriebskanal kontrollierten OEMs im Jahr 2024 80,69 % der Marktgröße für Automotive-Achsen und Kardanwellen, und der Aftermarket wird bis 2030 voraussichtlich mit einer CAGR von 4,34 % wachsen.

- Nach Geografie trug Asien-Pazifik im Jahr 2024 49,02 % zum Markt für Automotive-Achsen und Kardanwellen bei und wird bis 2030 voraussichtlich mit einer CAGR von 4,93 % wachsen.

Globale Trends und Erkenntnisse im Markt für Automotive-Achsen und Kardanwellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsdruck | +1.8% | Global, mit Asien-Pazifik und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| SUV- und Allradantrieb-Durchdringung | +1.2% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Fahrzeug- und Antriebsstrangproduktion | +0.9% | Global, konzentriert in den wichtigsten Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck | +0.7% | Europa, Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Serviceerlöse aus vorausschauender Wartung | +0.4% | Nordamerika und EU als frühe Anwender, globale Expansion | Langfristig (≥ 4 Jahre) |

| Autonome Lieferung und Robotaxi-Plattformen | +0.3% | Städtische Zentren weltweit, Pilotprogramme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsdruck treibt die Integration leichter E-Achsen voran

E-Achsen-Systeme zielen auf eine Gewichtseinsparung von 30–40 % gegenüber herkömmlichen Baugruppen ab, was Plattformingenieure dazu zwingt, Motor, Getriebe und Leistungselektronik in kompakten Gehäusen zu kombinieren und dabei die Torsionssteifigkeit zu erhalten. Schaefflers neues Werk in Ohio, das auf 3-in-1-E-Achsen ausgerichtet ist, veranschaulicht die Kapazitätsverlagerung hin zu integrierten Einheiten, die sowohl Personen- als auch Nutzfahrzeug-EV-Programme bedienen[1]„Rigid Beam 3-in-1 E-Axle,” Schaeffler, schaeffler.us. Tier-1-Zulieferer betreiben parallele Produktionslinien – eine für traditionelle Achsen, die die umfangreiche Verbrennungsmotor-Flotte unterstützen, und eine weitere für E-Achsen, die die Markteinführungspläne der Automobilhersteller erfüllen. Die Validierung der funktionalen Sicherheit gemäß ISO 26262 verlängert die Entwicklungszyklen, schafft jedoch Markteintrittsbarrieren, die konforme Zulieferer vor kostengünstigem Wettbewerb schützen. Mit steigender Elektrofahrzeugdurchdringung nimmt der Antriebsstranginhalt pro Fahrzeug zu, da Hochgeschwindigkeits-Elektromotoren präzisionsgefertigte Zahnräder, Wärmemanagementmäntel und eingebettete Sensoren erfordern, die vorausschauende Wartungsplattformen speisen.

SUV- und Allradantrieb-Marktexpansion fördert die Nachfrage nach Mehrachsantrieben

Die Allradantrieb-Durchdringung bei Neuzulassungen von Leichtfahrzeugen in Nordamerika stieg erheblich an, wobei SUVs diesen Mix dominieren. Jede Allradantrieb-Anwendung erfordert sowohl Vorder- als auch Hinterachsbaugruppen, und Premiummodelle integrieren Torque-Vectoring-Funktionen, die höherwertige Differenzialgehäuse erfordern. Der Wandel hin zu elektrifizierten Allradantrieben führt unabhängige vordere und hintere E-Achsen ein, die die Achsanzahl pro Fahrzeug erhöhen. Schwere Nutzfahrzeuge wechseln ebenfalls zu Tandemkonfigurationen, da Regulierungsbehörden höhere zulässige Gesamtgewichte im Austausch gegen zusätzliche Achsen genehmigen, was die Nachfrage nach hochdrehmomentigen Treibachsen und robusten Kardanwellen steigert.

Erholung der Produktion nach der Pandemie stabilisiert die Komponentennachfrage

Die weltweite Produktion von Leichtfahrzeugen setzte im Jahr 2024 ihren Aufwärtstrend fort, und die Montagewerke in den Vereinigten Staaten erholten sich, was die Planbarkeit der Achsenbestellbücher wiederherstellte. Asiatische Produzenten führen die Volumenzuwächse an, während europäische OEMs die Kapazitäten für die Markteinführung von Premium-Elektro-Crossovern priorisieren, die hochwertige Antriebsstrangkomponenten erfordern. Stabilisierte Produktionspläne ermöglichen es Zulieferern, während der Halbleitermangel aufgeschobene Automatisierungsinvestitionen zu erhöhen, während das Nearshoring in Nordamerika die Logistikketten verkürzt und die Rohstoffvolatilität abfedert.

Kraftstoffeffizienzvorschriften beschleunigen die Einführung von Leichtbaumaterialien

Strengere globale Effizienzstandards fördern die Durchdringung von Aluminium- und Kohlefaserwellen, da jedes eingesparte Kilogramm in messbare CO₂-Konformitätsgutschriften umgewandelt wird. Die EU-Verordnung 540/2014 treibt die Verwendung von Verbundwerkstoffen weiter voran, indem sie Außengeräuschpegel begrenzt – Anreize, die Materialien begünstigen, die sowohl Masse- als auch NVH-Vorteile bieten[2]„Lärmminderungsvorschriften,” Europäische Kommission, ec.europa.eu. Zulieferer mit eigenen Verbundwerkstoffkapazitäten sichern sich frühe Designerfolge bei Premium-Elektrofahrzeugen, während sinkende Kosten die Einführung im mittleren Segment unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität | -0.8% | Global, mit besonderem Einfluss auf kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferengpässe | -0.6% | Global, mit Auswirkungen auf Premium- und Leistungssegmente | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Radnabenmotoren | -0.4% | Frühe Einführung in der städtischen Mobilität und bei Premium-Elektrofahrzeugen | Langfristig (≥ 4 Jahre) |

| NVH-Emissionsgrenzwerte | -0.3% | Europa führend, Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Materialpreisvolatilität belastet die Rentabilität der Zulieferer

Rohstoffe stellen einen steigenden Anteil der Achsenproduktionskosten dar, und jüngste Schwankungen bei Stahl- und Aluminiumpreisen komprimieren die ohnehin dünnen Margen. Integrierte Stahlhersteller geben Aufschläge weiter, doch unabhängige Achsenhersteller sind oft an Festpreisverträge gebunden, was sie Spotmarktvolatilität aussetzt. Zulieferer reagieren mit kürzeren Vertragslaufzeiten, der Einführung indexierter Preisklauseln und intensivierten Absicherungsprogrammen, doch OEM-Kostensenkungsmandate schränken die vollständige Weitergabe von Inflationsspitzen ein.

Kohlefaser-Lieferengpässe begrenzen die Skalierung leichter Wellen

Prognostizierte Vorläufermaterialengpässe bis 2026 und die Kapitalkosten neuer Produktionslinien führen weiterhin zu langen Vorlaufzeiten. Automobilhersteller priorisieren daher Zuteilungen für Hochleistungsausführungen, was die Durchdringung in Volumensegmenten verlangsamt, trotz überzeugender Gewichts- und NVH-Vorteile. Zulieferer mit gesichertem Ausgangsmaterial oder Rückwärtsintegration sichern sich Premiumprogramme, während Neueinsteiger Schwierigkeiten haben, Aufträge zu gewinnen, die von einer gesicherten Verbundwerkstoffversorgung abhängen. Die Fertigungskomplexität verschärft die Herausforderung, da neue Kohlefaser-Produktionslinien erhebliche Investitionen und mehrjährige Vorlaufzeiten erfordern, die nicht schnell auf Nachfrageschwankungen reagieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Achstyp: Treibachsen behalten ihre Dominanz im Schwerlastbereich

Treibachsen erzielten im Jahr 2024 einen Marktanteil von 38,81 % am Markt für Automotive-Achsen und Kardanwellen, da ihre robuste Balkenkonstruktion den Nutzlast-, Anhänge- und Geländeanforderungen in Pickup- und Nutzfahrzeugsegmenten standhält. Die Anpassungsfähigkeit der Konfiguration an die E-Motor-Unterbringung stützt eine CAGR von 6,31 % bis 2030 und steigert den Wertbeitrag von Treibachsen im Markt für Automotive-Achsen. Modulare Gehäuse integrieren nun Hochgeschwindigkeits-Elektromotoren, Siliziumkarbid-Wechselrichter und Thermokanäle und bewahren dabei die Drop-in-Kompatibilität für OEM-Rahmendesigns.

Die Nachfrage nach Schleppachsen bleibt in lasttragenden Anhängeranwendungen bestehen, doch das inkrementelle Wachstum konzentriert sich auf Tandembaugruppen, bei denen regulatorische Gewichtsgutschriften Mehrachsanordnungen belohnen. Zulieferer verfeinern Schweißprozesse und verwenden hochfeste niedriglegierte Stähle, die das Leergewicht reduzieren, ohne die Haltbarkeit zu beeinträchtigen. Da elektrifizierte Lastkraftwagen Batteriegewicht hinzufügen, stehen Treibachsen vor erneuerten Nutzlastanforderungen, was ihren dominanten Anteil am Markt für Automotive-Achsen weiter festigt.

Nach Kardanwellentyp: Einfachheit einteiliger Wellen trifft auf Vielseitigkeit mehrteiliger Wellen

Einteilige Wellen hielten im Jahr 2024 44,94 % des Umsatzes im Markt für Automotive-Achsen und Kardanwellen, dank einfacher Fertigung und niedrigerer Kosten für Radstände unter 3,2 Metern. Kommende kompakte Elektrofahrzeugarchitekturen mit integrierten E-Achsen könnten ganz auf Kardanwellen verzichten, doch Hybrid- und konventionelle SUVs benötigen weiterhin robuste Rohrkonstruktionen. Mehrteilige Baugruppen verzeichnen jedoch bis 2030 eine CAGR von 6,63 %, da längere Pickup-, Van- und Busplattformen Mittelstützen zur Kontrolle von Resonanzgeschwindigkeitsvibrationen benötigen und Kohlefaserversionen die Massestrafe mindern.

Schiebegelenk-Wellen sind zwar eine Nische, bleiben aber wichtige Sicherheitsbauteile, die bei einem Frontalaufprall kollabieren und die Insassen bei Hochgeschwindigkeitskollisionen schützen. Zulieferer bieten nun Schiebegelenk-Module mit thermoplastischen Manschetten an, die höhere Gelenkwinkel tolerieren, wie sie von Crossovern mit erhöhter Bodenfreiheit gefordert werden. Das Aufkommen der Over-the-Air-Antriebsstrangzustandsüberwachung bedeutet, dass viele Wellen mit eingebetteten Beschleunigungssensoren ausgeliefert werden, die vorausschauende Wartungs-Dashboards speisen und das Aftersales-Angebot der Automotive-Achsen-Branche neu definieren.

Nach Material: Stahl dominiert, während Kohlefaser skaliert

Stahl hielt im Jahr 2024 einen Anteil von 72,52 % am Markt für Automotive-Achsen und Kardanwellen aufgrund seines unübertroffenen Kosten-Leistungs-Verhältnisses, doch Leichtbaurichtlinien beschleunigen die CAGR des Kohlefasersegments von 7,28 % bis 2030. Zulieferer nutzen robotergewickelte Kohlefaser-Vorformlinge und Schnellhärtungs-Harzsysteme, die die Zykluszeiten auf unter vier Minuten reduzieren und mittlere Volumenfertigung ermöglichen. Aluminium bietet eine Zwischenlösung, bei der Korrosionsbeständigkeit und Gewichtseinsparungen die inkrementellen Kosten überwiegen, insbesondere bei Leiterrahmen-Elektrofahrzeug-Pickups, die schwere Batteriepakete erben.

Vorläufermaterialengpässe und Recyclinghürden schränken die Verbundwerkstoffeinführung ein; dennoch pilotieren OEMs Cradle-to-Cradle-Programme, die Fasern für nicht-strukturelle Sekundärteile zurückgewinnen. Die Komponentenvalidierung folgt strengen Torsionsermüdungs- und Steinschlagstandards, was die Testzyklen verlängert, aber die Langlebigkeit unter harten Einsatzbedingungen sicherstellt. Nettform-Schmieden von Stahl stützt weiterhin die Massenproduktion, doch Legierungs-Mikrolegierungsoptimierung und fortschrittliches Abschreck-Press-Anlassen ermöglichen Gewichtsreduzierungen auch bei herkömmlichen Materialwahlen.

Nach Anwendung: Vorderachsen führen, Hinterachsen beschleunigen

Die Frontantrieb-Konfiguration hielt Vorderachsen im Jahr 2024 bei 46,98 % des Marktes für Automotive-Achsen und Kardanwellen. Hinterachsanwendungen wachsen jedoch mit einer CAGR von 6,39 %, da die Allradantrieb-Durchdringung bei Crossovern zunimmt. Elektrifizierte Hinterachsen beherbergen unabhängig gesteuerte Motoren, die Torque Vectoring ohne mechanische Kardanwellen ermöglichen und so Fahrverhalten und Rekuperationseffizienz verbessern.

Kardanwellenanwendungen schwanken mit dem Plattformmix; batterieelektrische Skateboard-Plattformen verzichten oft auf zentrale Wellen, während Plug-in-Hybride verkürzte Einheiten einsetzen, um Frontmotoren mit hinteren E-Motoren zu koppeln. Zulieferer diversifizieren Anwendungsportfolios und integrieren Trennkupplungen, die Hinterachsen im Konstantfahrbetrieb entkoppeln, um Schleppverluste zu reduzieren. Lebenszyklusökonomien berücksichtigen nun softwaregestützte Funktionen wie Anhänger-Schlingerminderung und adaptive Bodenfreiheitsanpassung, die auf achsmontierten Sensoren basieren.

Nach Fahrzeugtyp: Volumendominanz von Personenkraftwagen trifft auf Dynamik bei Nutzfahrzeugen

Personenfahrzeuge dominierten im Jahr 2024 mit einem Anteil von 63,32 % an der Marktgröße für Automotive-Achsen und Kardanwellen, da Kompaktwagen, Limousinen und Crossover weiterhin den Großteil der weltweiten Produktion ausmachen. Diese hohe Basis bedeutet, dass das Wachstum eher stetig als spektakulär ist, doch das Segment wird bis 2030 voraussichtlich eine respektable CAGR von 7,12 % verzeichnen, da Erschwinglichkeitsprogramme in Asien den Einstieg in den Fahrzeugbesitz auf Einstiegsniveau erweitern. Der Inhalt pro Fahrzeug steigt weiter: Moderne Crossover kombinieren höhere Bodenfreiheit mit optionalen Allradantriebssystemen, die Hinterachsen hinzufügen, und Premiumausstattungen integrieren zunehmend Torque-Vectoring-E-Achsen, die zu margenreichen Preisen verkauft werden. Automobilhersteller erweitern auch Hybridangebote, die Frontmotoren mit hinteren Elektroachsen koppeln und so inkrementelle Nachfrage selbst innerhalb einer einzelnen Plattform erzeugen. Innovationen wie Eckmodule mit integrierten Lenkaktuatoren erhöhen die Achsenkomplexität weiter und veranlassen Zulieferer, leichte Balkenkonstruktionen zu verfeinern, die Haltbarkeit bewahren und gleichzeitig Masse reduzieren.

Leichte Nutzfahrzeuge, mittelschwere Lastkraftwagen und schwere Nutzfahrzeuge halten zusammen den verbleibenden Anteil von 36,68 %, generieren jedoch aufgrund von Mehrachsanordnungen und höheren Drehmomentwerten einen höheren Umsatz pro Fahrgestell. Die Elektrifizierung beschleunigt sich in diesem Flottenbereich am schnellsten, da staatliche Anreize auf emissionsfreie Lieferwagen und Stadtbusse abzielen und OEMs dazu veranlassen, integrierte 3-in-1-E-Achsen mit Spitzenleistungen von über 250 kW zu spezifizieren. Tandem-Treibachsen verbreiten sich, da Regulierungsbehörden höhere zulässige Gesamtgewichte im Austausch gegen eine höhere Achsanzahl erlauben, was die Marktgröße für Automotive-Achsen im Nutzfahrzeugnischensegment voranbringt. Zulieferer reagieren mit modularen Gehäusen, die entweder traditionelle Differentiale oder elektrische Antriebseinheiten aufnehmen, sodass Flottenoperatoren von Diesel auf Batteriebetrieb wechseln können, ohne das gesamte Fahrgestell neu zu konstruieren.

Nach Antriebsart: Zweigleisige Investitionen in Verbrennungsmotor- und Elektrofahrzeugprogramme

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 einen Anteil von 75,58 % am Markt für Automotive-Achsen und Kardanwellen, was die umfangreiche installierte Basis und die laufende Produktion in kostensensiblen Märkten widerspiegelt, die weiterhin niedrige Listenpreise und große Reichweite priorisieren. Auch hier entwickeln sich die Achsenspezifikationen weiter; leichte Stahllegierungen und optimierte Hypoidzahnradgeometrien helfen OEMs, jeden Gramm CO₂-Konformität aus konventionellen Antriebssträngen herauszuholen. Tier-1-Zulieferer halten Kapital in Verbrennungsmotorlinien fließend, um Garantiezyklusersatz und Markteinführungen in Schwellenmärkten zu bedienen, sichern sich jedoch mit flexiblen Bearbeitungszellen ab, die kurzfristig auf elektrische Gehäuse umgestellt werden können. Nachrüst-Hybride erhalten auch Verbrennungsmotor-Achsenbestellungen aufrecht, indem sie mechanische Differentiale mit kompakten E-Motoren kombinieren, die an bestehende Gehäuse angebaut werden. Infolgedessen mag der Verbrennungsmotoranteil proportional schrumpfen, liefert aber weiterhin kritische Fixkostenabsorption entlang der Lieferkette.

Batterieelektrische Fahrzeuge wachsen mit einer bemerkenswerten CAGR von 12,79 % bis 2030 und treiben einen ebenso rasanten Anstieg bei spezialisierten E-Achsen voran, die Motor, Wechselrichter und Untersetzungsgetriebe in einer versiegelten Einheit integrieren. Diese Systeme erfordern Legierungen mit höherer Wärmeleitfähigkeit und eingebettete Kühlmittelmäntel, was die Stückliste erhöht, auch wenn die Stückzahlen steigen. Hybrid-Elektro- und Plug-in-Hybridmodelle erhöhen die Komplexität, indem sie sowohl konventionelle Vorderachsen als auch elektrifizierte Hintermodule erfordern und so den Achseninhalt pro Fahrzeug in einigen Architekturen effektiv verdoppeln. Brennstoffzellen-Elektroprototypen bleiben eine Nische, spezifizieren jedoch ultraleichte Kohlefaserwellen, um die Masse der Wasserstofftanks an Bord auszugleichen, und schaffen so ein profitables Mikrosegment für Anbieter fortschrittlicher Materialien. Folglich müssen Achsenhersteller parallele Forschungs- und Entwicklungs-Roadmaps ausbalancieren und sicherstellen, dass Durchbrüche bei Siliziumkarbid-Leistungselektronik oder Verbundwerkstoffgehäusen auf mehrere Antriebsvarianten übertragen werden können, ohne bestehende Umsatzströme zu kannibalisieren.

Nach Vertriebskanal: OEM-Kontrolle bleibt bestehen, während sich der Aftermarket weiterentwickelt

Erstausrüster-Verträge erzielten im Jahr 2024 einen Anteil von 80,69 % am Markt für Automotive-Achsen und Kardanwellen, da Achsen als sicherheitsrelevante Kernkomponenten bereits in den frühesten Plattformentwicklungsphasen festgelegt werden. Automobilhersteller bevorzugen langfristige Beschaffungsvereinbarungen, die Designzusammenarbeit, Just-in-Sequence-Lieferung und Funktionssicherheitsvalidierung bündeln und hohe Wechselkosten schaffen, sobald ein Programm in die Serienproduktion eintritt. Zulieferer investieren in geografisch diversifizierte Werke, die die Endmontagestandorte ihrer Kunden widerspiegeln und die Kontinuität gegen geopolitische Schocks absichern. OEMs fordern zunehmend softwaredefinierte Funktionen, wie Fahrmodus-Auswahl-Algorithmen, die direkt in Achsensteuergeräte eingebettet sind, und festigen so die Zuliefererbeziehung für den gesamten Lebenszyklus des Fahrzeugs. Diese tiefen Integrationen stellen sicher, dass der Marktanteil der OEM-Kanäle im Markt für Automotive-Achsen über den Prognosehorizont hinaus dominant bleibt.

Der Aftermarket ist zwar kleiner, liegt aber auf Kurs für eine CAGR von 4,34 % bis 2030, da die globale Fahrzeugflotte altert und die Komplexität der Elektrofahrzeugwartung zunimmt. Aufgearbeitete E-Achsen, Ersatz-Gleichlaufgelenke und Over-the-Air-Kalibrierungspakete bilden ein wachsendes Produktangebot, das Premiumpreise erzielt. Tier-1-Zulieferer vermarkten nun Fahrzeuglebensdauerlösungen und liefern Werkzeugkits und Cloud-Dashboards, die unabhängige Werkstätten für Diagnose und vorausschauende Wartungseinblicke abonnieren. Regulierung spielt ebenfalls eine Rolle; Reparaturrecht-Gesetzgebung in Nordamerika verpflichtet OEMs zur Weitergabe von Servicedaten, was mehr Akteuren ermöglicht, zertifizierte Teile zu bevorraten, aber die Anforderungen an technische Schulungen erhöht. Folglich werden Vertriebsstrategien omnikanalfähig: Werksautorisierte Servicezentren übernehmen die Hochvolt-Demontage, während E-Commerce-Plattformen mechanische Verschleißteile liefern und sicherstellen, dass selbst ein bescheidener Anteil der Marktgröße für Automotive-Achsen für agile Marktteilnehmer profitabel bleibt.

Geografische Analyse

Der Anteil von Asien-Pazifik von 49,02 % am Markt für Automotive-Achsen und Kardanwellen im Jahr 2024 wird bis 2030 voraussichtlich mit einer CAGR von 4,93 % wachsen, was die vertikal integrierten Lieferketten, das reichliche Fachkräfteangebot und die hohe inländische Fahrzeugnachfrage der Region veranschaulicht. Chinas umfangreiche Zuliefererbasis minimiert Logistikkosten, während Indiens Komponentenexporte auf der Grundlage zollfreier Korridore auf wichtige Montagebetriebe ausgeweitet werden. Südkorea und Japan nutzen fortschrittliche Metallurgie und Automatisierung, um Premiumprogramme zu halten, während die Löhne steigen. Staatliche Anreize für die Elektrofahrzeugproduktion beschleunigen die E-Achsen-Lokalisierung und veranlassen globale Zulieferer zur Gründung von Joint Ventures und Technologietransfervereinbarungen.

Nordamerika verzeichnet ein stetiges Wachstum, da Nearshoring-Anreize Achsenguss- und Bearbeitungsinvestitionen nach Mexiko und in die Vereinigten Staaten locken. USMCA-Regeln zum lokalen Inhalt lenken Programmvergaben an regionale Zulieferer, und milliardenschwere Elektrofahrzeug-Lkw-Programme erfordern Differential-, Getriebe- und Wellenbaugruppen, die kein transpazifisches Lieferkettenrisiko tolerieren können. Kanadas Nähe zu den Eisenerz-Routen der Großen Seen verankert die integrierte Stahlachsenproduktion, und jüngste Netzmodernisierungszuschüsse eröffnen Möglichkeiten für grünes Pulvermetall-Sinterformen.

Europas Wachstum wird durch die Markteinführung von Premium-Elektro-Crossovern angetrieben, die leichte Treibachsen, Kohlefaserwellen und integrierte E-Antriebselektronik verbrauchen. Strenge CO₂- und Geräuschemissionsvorschriften beschleunigen die Aluminiumsubstitution, und Kreislaufwirtschaftsmandate fördern die Aufarbeitung und das geschlossene Recycling von Achsgehäusen. Gießereien in Balkanstaaten gewinnen Volumenaufträge dank wettbewerbsfähiger Energiekosten und moderner Roboterformanlagen. Gleichzeitig konzentrieren sich westeuropäische Zulieferer auf die Hochgeschwindigkeitsbearbeitung von Differenzialzahnrädern für Hochleistungs-Elektrofahrzeuge.

Wettbewerbslandschaft

Der Markt für Automotive-Achsen und Kardanwellen weist eine moderate Konzentration auf, die Wettbewerbsdynamiken schafft, die Skalenvorteile mit regionalen Spezialisierungsmöglichkeiten ausbalancieren. Nach der Übernahme der Dowlais Group führt American Axle & Manufacturing, konsolidiert Produktlinien und Forschung und Entwicklung und erweitert gleichzeitig das E-Achsen-Angebot. Dana Incorporated nimmt eine zentrale Position ein, dank seines diversifizierten Kardanwellen- und Achsenportfolios und globaler Präsenz, die ICE- und EV-Programme überbrückt. ZF und mehrere japanische Zulieferer restrukturieren über Joint Ventures und bündeln Expertise in EV-Motoren, Wechselrichtern und Getrieben, um schlüsselfertige E-Achsen zu liefern, die OEMs eine Einzelquellen-Verantwortung zusichern.

Neue Marktteilnehmer aus den Bereichen Halbleiter und fortschrittliche Materialien zielen auf Radnabenmotoren und Kohlefaser-Verbundwellen ab und nutzen proprietäre Technologien, um konventionelle Bearbeitung zu umgehen. Patentanmeldungen für integrierte Kühlmäntel, Siliziumkarbid-Leistungsstufen und additiv gefertigte Differenzialgehäuse veranschaulichen das eskalierendes Rennen um geistiges Eigentum. Tier-1-Zulieferer reagieren, indem sie Vibrationssensoren und KI-gestützte Prognostik in Achsgehäuse einbetten und so Datendienst-Umsatzströme schaffen, die Metallbearbeitungsmargen ergänzen.

Zulieferer verfolgen auch die vertikale Integration in die Rohstoffverarbeitung, um Kostenvolatilität zu zähmen. Stahlhersteller bieten maßgeschneiderte Legierungschemien an, während Kohlefaserproduzenten langfristige Abnahmevereinbarungen mit Achsenspezialisten unterzeichnen, um die Vorläufermaterialversorgung zu stabilisieren. Regionen mit erneuerbaren Energieüberschüssen ziehen Grünstahl-Investitionen an, die Nachhaltigkeitsnachweise mit OEM-Dekarbonisierungszielen in Einklang bringen und die Wettbewerbsposition im Markt für Automotive-Achsen stärken.

Marktführer in der Branche für Automotive-Achsen und Kardanwellen

Dana Incorporated

ZF Friedrichshafen AG

Meritor Inc.

GKN Automotive Limited

American Axle and Manufacturing Inc. (AAM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Maruti Suzuki bestätigte, dass sein elektrischer SUV e-Vitara eine lokal beschaffte vordere E-Achse debütieren wird, die im Rahmen eines Technologietransfervertrags mit BluE Nexus geliefert wird.

- Dezember 2024: Dana stellte die AdvanTEK 40 Pro Tandemachse vor, die ein Übersetzungsverhältnis von 2,05 für fortschrittliches Motor-Downspeeding und optionale E-Antriebsintegration aufweist.

- Oktober 2024: Bharat Forge erwarb American Axles indisches Nutzfahrzeugachsengeschäft für 65 Millionen USD, was American Axle ermöglicht, sein Kapital auf E-Achsen-Programme zu konzentrieren.

- Oktober 2024: MOOG stellte eine neue Gleichlaufgelenk-Achsenlinie vor, die speziell für leistungsoptimierte Crossover entwickelt wurde. Diese Produktlinie konzentriert sich auf verbesserte Haltbarkeit und Zuverlässigkeit und bedient die anspruchsvollen Anforderungen von Hochleistungsfahrzeugen. Durch die Priorisierung einer verlängerten Lebensdauer zielt MOOG darauf ab, die Bedürfnisse von Verbrauchern zu erfüllen, die langlebige und effiziente Lösungen für ihre Crossover-Fahrzeuge suchen.

Berichtsumfang des globalen Marktes für Automotive-Achsen und Kardanwellen

| Angetriebene Achsen / Treibachsen |

| Nicht angetriebene Achsen / Schleppachsen |

| Tandemachsen |

| Einteilige Welle |

| Mehrteilige Welle |

| Schiebegelenk-Welle |

| Stahl |

| Aluminium |

| Kohlefaser |

| Vorderachse |

| Hinterachse |

| Kardanwelle |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Hybrid-Elektrofahrzeug |

| Plug-in-Hybrid-Elektrofahrzeug |

| Brennstoffzellen-Elektrofahrzeug |

| Erstausrüster |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Achstyp | Angetriebene Achsen / Treibachsen | |

| Nicht angetriebene Achsen / Schleppachsen | ||

| Tandemachsen | ||

| Nach Kardanwellentyp | Einteilige Welle | |

| Mehrteilige Welle | ||

| Schiebegelenk-Welle | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Kohlefaser | ||

| Nach Anwendung | Vorderachse | |

| Hinterachse | ||

| Kardanwelle | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug | ||

| Hybrid-Elektrofahrzeug | ||

| Plug-in-Hybrid-Elektrofahrzeug | ||

| Brennstoffzellen-Elektrofahrzeug | ||

| Nach Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automotive-Achsen bis 2030 erreichen?

Die Marktgröße für Automotive-Achsen wird bis 2030 voraussichtlich 39,19 Milliarden USD erreichen.

Welche Region trägt derzeit den größten Anteil am globalen Achsenumsatz?

Asien-Pazifik hält 49,02 % des globalen Umsatzes aufgrund seiner integrierten Lieferkette und der inländischen Fahrzeugnachfrage.

Welcher Achstyp wird bis 2030 am schnellsten wachsen?

Tandem-Treibachsen werden voraussichtlich mit einer CAGR von 6,31 % wachsen, was die höheren Nutzlastanforderungen bei Lastkraftwagen widerspiegelt.

Wie wird die Elektrifizierung die Nachfrage nach Kardanwellen beeinflussen?

Batterieelektrische Architekturen reduzieren die Kardanwellenanzahl in einigen Plattformen, doch Hybrid-SUVs und Langradstand-Transporter erhalten die Nachfrage nach mehrteiligen Wellen mit einer CAGR von 6,63 % aufrecht.

Welche Materialien gewinnen an Bedeutung, um Gewichtsreduzierungsanforderungen zu erfüllen?

Kohlefaser führt das Materialwachstum mit einer CAGR von 7,28 % an, gefolgt von Aluminium, da OEMs sowohl Masse- als auch NVH-Vorteile anstreben.

Was treibt das Aftermarket-Wachstum für Achsen und Wellen an?

Eine alternde Flotte und die Komplexität der E-Achsen-Wartung steigern den Aftermarket-Umsatz mit einer CAGR von 4,34 %, insbesondere für sensorgestützte Servicekits.

Seite zuletzt aktualisiert am: