Marktgröße und Marktanteil für Automobilachsen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 21.73 Milliarden US-Dollar |

| Marktgröße (2030) | 26.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

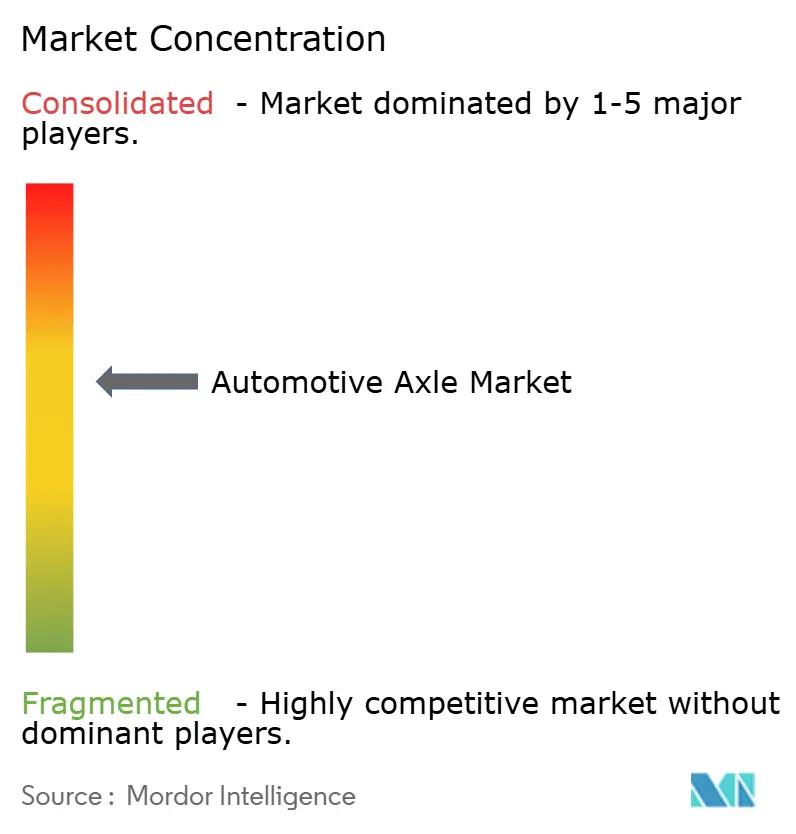

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilachsen von Mordor Intelligence

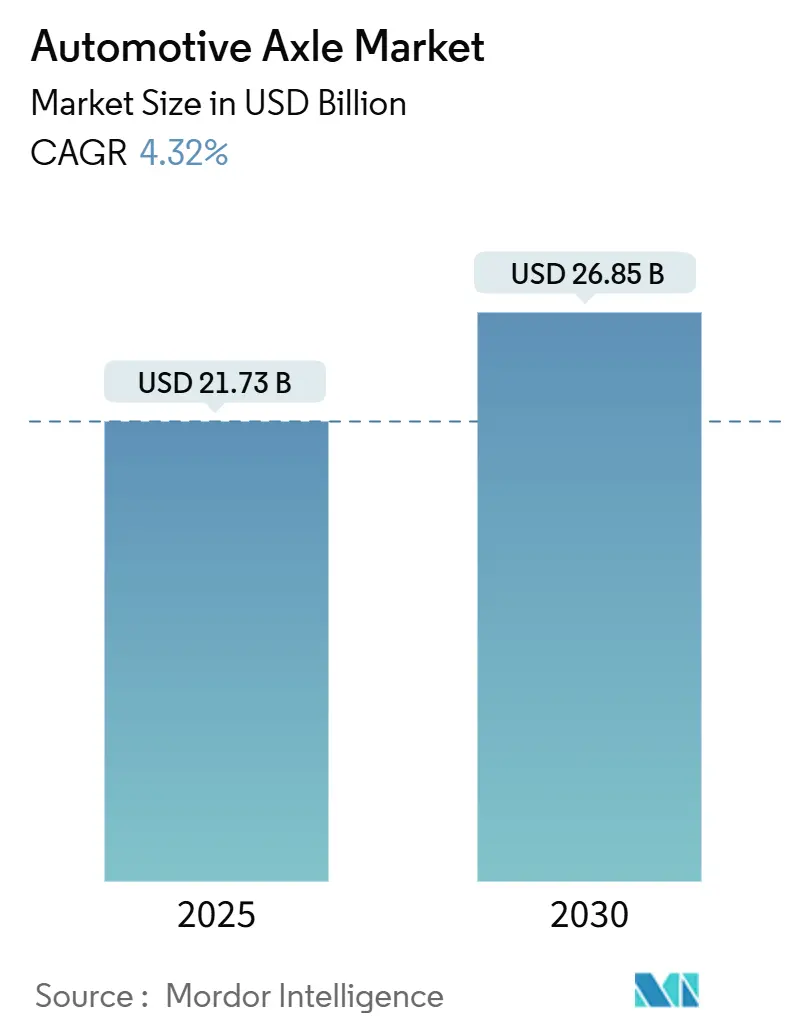

Die Marktgröße für Automobilachsen beläuft sich im Jahr 2025 auf 21,73 Milliarden USD und soll mit einer CAGR von 4,32 % wachsen, um bis 2030 einen Wert von 26,85 Milliarden USD zu erreichen. Im Prognosezeitraum ist der primäre Wachstumstreiber der Wandel von Verbrennungsplattformen hin zu elektrifizierten Antriebssträngen und modularen Skateboard-Fahrgestellen. Antriebsachsen behaupten eine klare Führungsposition, Leichtbaumaterialien gewinnen an Bedeutung, und integrierte E-Achsen-Einheiten reduzieren die Komponentenanzahl, was eine kosteneffiziente Elektrifizierung ermöglicht. Zulieferer verfolgen globale Präsenz und Automatisierung, um der Rohstoffvolatilität entgegenzuwirken und strengere Last- und Haltbarkeitsvorschriften zu erfüllen, während die regionale Produktion näher an die Endmärkte rückt.

Wichtigste Erkenntnisse des Berichts

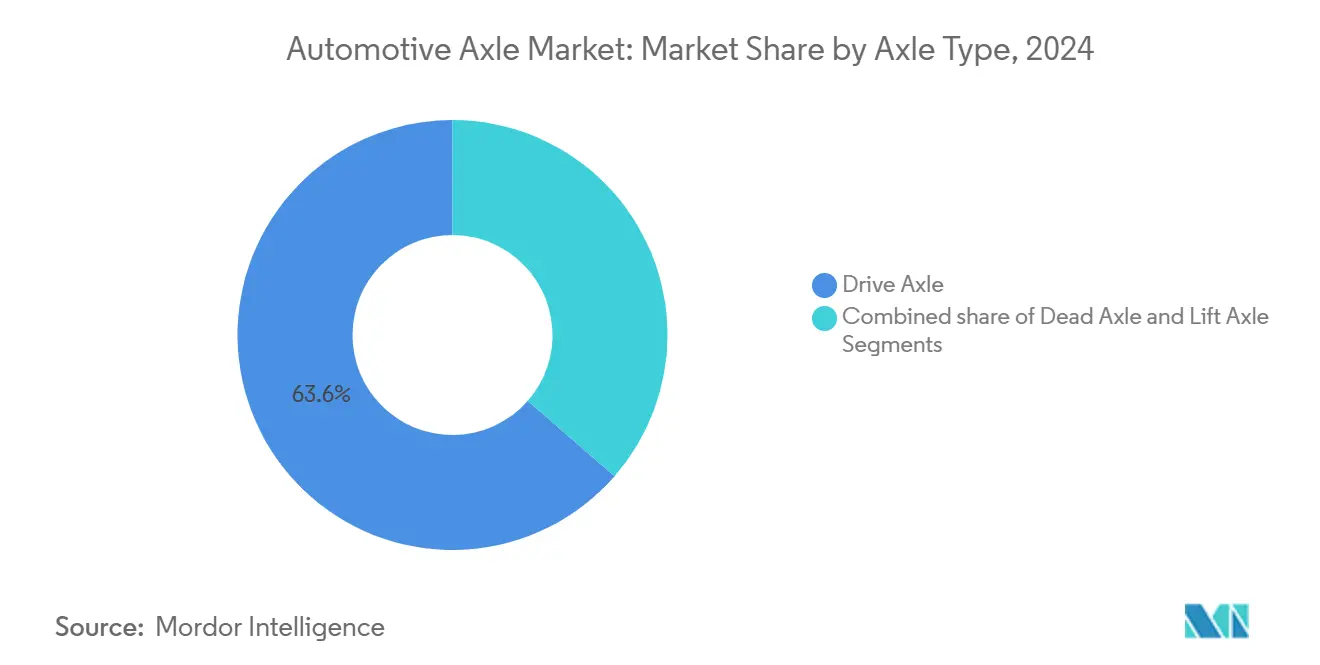

- Nach Achstyp führten Antriebsachsen im Jahr 2024 mit einem Umsatzanteil von 63,58 %; Hubachsen werden bis 2030 voraussichtlich mit einer CAGR von 7,11 % wachsen.

- Nach Position entfielen im Jahr 2024 38,97 % des Marktanteils für Automobilachsen auf Hinterachsen, während Verbundachsen bis 2030 voraussichtlich mit einer CAGR von 8,88 % wachsen werden.

- Nach Material dominierte Stahl im Jahr 2024 mit 72,81 % der Marktgröße für Automobilachsen, während Verbundwerkstoffe mit einer CAGR von 10,12 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 62,55 % der Marktgröße für Automobilachsen auf Personenkraftwagen, und Nutzfahrzeuge wachsen mit einer CAGR von 5,72 %.

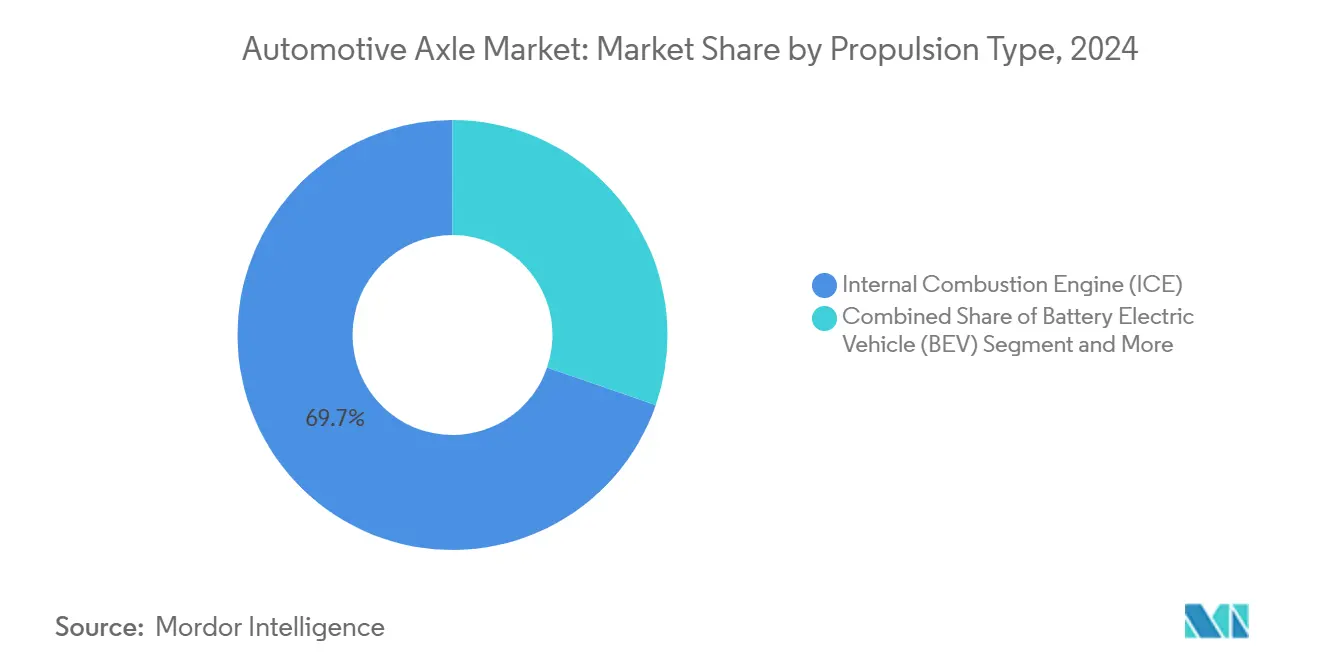

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Marktanteil von 69,73 % am Markt für Automobilachsen; batterieelektrische Fahrzeuge werden voraussichtlich die schnellste CAGR von 16,65 % bis 2030 verzeichnen.

- Nach Vertriebskanal kontrollierten OEMs im Jahr 2024 75,88 % des Marktanteils für Automobilachsen, während der Aftermarket eine CAGR von 6,87 % bis 2030 verzeichnet.

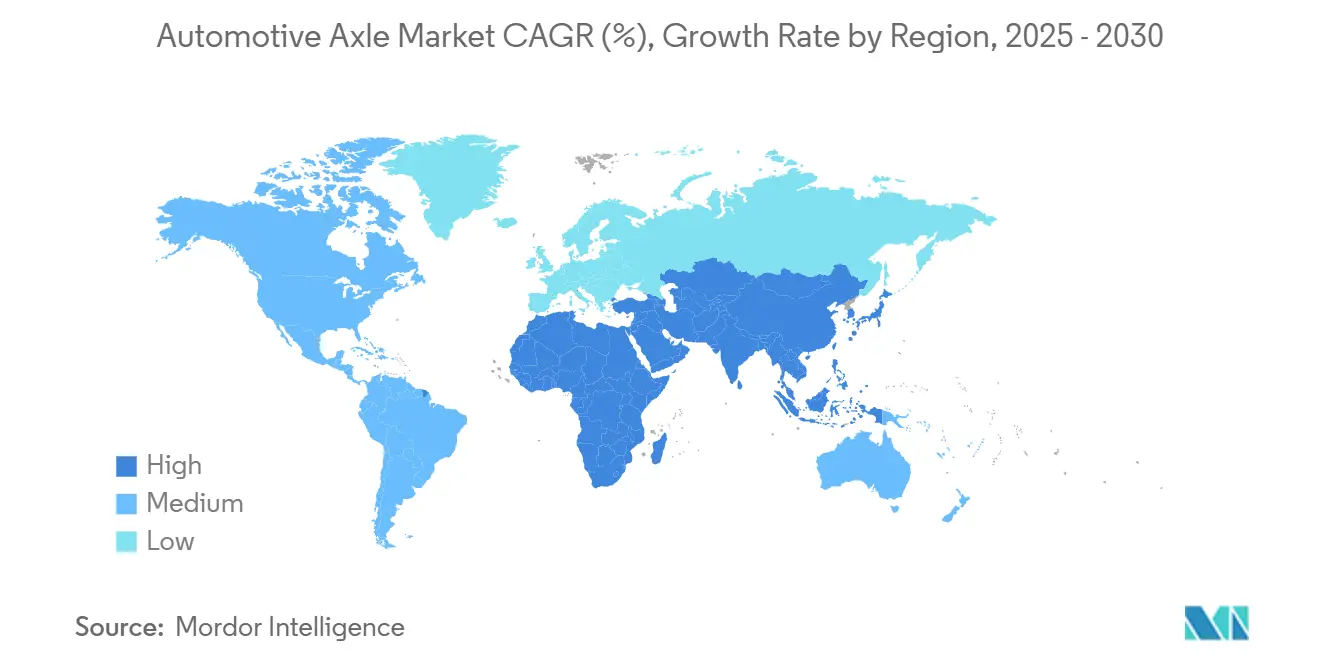

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit 46,14 % des Marktanteils für Automobilachsen; die Region Naher Osten und Afrika wächst mit einer CAGR von 6,41 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Automobilachsen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung | +2.1% | Global, mit frühen Gewinnen in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Leichtbauachsen | +1.8% | Global, am stärksten in den Regulierungszonen der EU und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum der Fahrzeugproduktion | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Lastvorschriften | +0.9% | EU, Nordamerika, mit zunehmender Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modulare Skateboard-Plattformen | +0.7% | Global, angeführt von Premium-OEMs in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Additive Fertigung | +0.4% | Frühe Einführung in Nordamerika und Europa, globale Skalierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung steigert die Einführung von E-Achsen

Integrierte E-Achsen-Baugruppen vereinen Motor-, Getriebe- und Wechselrichterfunktionen, reduzieren die Masse und schaffen Fahrgestellraum für größere Akkupakete. Kommerzielle Beispiele zeigen, dass Schwerlast-E-Achsen eine Dauerleistung von 380 kW liefern und dabei in bestehende Montageumgebungen passen, um OEM-Umrüstprogramme zu erleichtern. Der sofortige Drehmomenteintrag erfordert eine härtere Zahnradmetallurgie und optimierte Wärmepfade, was Investitionen in neue Bearbeitungs- und Prüflinien antreibt. Zulieferer setzen auf skalierbare Konstruktionsbaukästen, die Personenkraftwagen bis hin zu Klasse-8-Lkw abdecken und die Markteinführungszyklen verkürzen. Nationale Anreize und Nullemissionsquoten in China und Europa bringen die E-Achsen-Stückzahlen bis zum Ende des Jahrzehnts in den zweistelligen Millionenbereich.

Steigende Nachfrage nach Leichtbauachsen zur Erfüllung von Kraftstoffeffizienzvorschriften

Der regulatorische Druck zur Verbesserung der Kraftstoffwirtschaftlichkeit treibt eine systematische Gewichtsreduzierung über alle Fahrzeugarchitekturen hinweg an. Hochfeste Stähle der neuesten Generation erhöhen die Streckgrenze um 30 % bei 10 % Gewichtseinsparung gegenüber konventionellen Güten. Aluminium- und Magnesiumstrangpressprofile, die durch scherunterstützte Verfahren verarbeitet werden, reduzieren die Masse der Achsträger weiter und erhalten dabei die Crashenergie-Absorption[1] "Leichtbaumaterialien," Pacific Northwest National Laboratory, pnnl.gov. Verbundwerkstoffe mit Kohlenstofffasern und Glasmikrokugeln wechseln nun von Prototypen zu Kleinserienfertigung in Hinterachsen für Premium-SUVs. Die Leichtbaugewinne werden verstärkt, wenn sie mit reibungsarmen Lagern und optimierten Schmierstoffkanälen kombiniert werden, was Antriebsstrangverluste und Compliance-Kosten senkt.

Starkes Wachstum der Fahrzeugproduktion in Schwellenländern

Asien-Pazifik macht fast die Hälfte der weltweiten Fahrzeugproduktion aus, angeführt von Chinas und Indiens wachsenden exportorientierten Programmen. Staatlicher Straßenbau, steigende verfügbare Einkommen und lokalisierte Lieferketten befeuern die Achsennachfrage in ASEAN, Südasien und Afrika. OEMs lokalisieren Hochkapazitäts-Schmiede-, Wärmebehandlungs- und Bearbeitungslinien, um Importzölle und Logistikverzögerungen zu vermeiden. Tier-1-Zulieferer errichten Servicezentren und Entwicklungszentren in der Nähe neuer Endmontagewerke, verkürzen Entwicklungszyklen und bauen regionale Talentpools auf. Langfristig halten Mitfahrdienst-Flotten und E-Commerce-Lkw das Volumenwachstum aufrecht, selbst wenn der private Fahrzeugbesitz in reifen Märkten stagniert.

Strenge Sicherheits- und Lastvorschriften erfordern robuste Achsenkonstruktionen

Globale Vorschriften verschärfen Bremswegziele, Überrollschwellen und Achslastobergrenzen und zwingen zu stärkeren Gehäusen, dickeren Flanschen und Lagern mit höherer Tragfähigkeit. ISO 9815:2024 führt Seitenstabiitätstests ein, die die Achspositionierung und Fahrwerksgeometrie beeinflussen[2]"ISO 9815:2024 — Straßenfahrzeuge — Personenkraftwagen- und Anhängerkombinationen — Seitenstabilitätstest," Internationale Organisation für Normung, iso.org. EU-Lkw-Typgenehmigungsrahmen schreiben die Integration elektronischer Brems- und Traktionskontrolle vor, was den Elektronikanteil in Achsmodulen erhöht. Kontinuierliche Lastüberwachungssensoren, die in Achsträgern eingebettet sind, liefern Echtzeitdaten an Flottentelematik und verhindern Überladungsstrafen und vorzeitigen Verschleiß. Compliance-Kosten werden durch reduzierte Haftungsrisiken und bessere Restwerte für zertifizierte Fahrzeuge ausgeglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Aluminiumpreise | -1.4% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben | -1.1% | Global, besonders herausfordernd für kleinere Zulieferer | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Haltbarkeit | -0.8% | Global, mit regulatorischer Kontrolle in sicherheitsorientierten Märkten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Achslastnormen | -0.5% | Global, mit der größten Komplexität bei Mehrregionszulieferern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Aluminiumpreise

Die Volatilität der Rohstoffkosten hat erhebliche Auswirkungen auf die Wirtschaftlichkeit der Achsenfertigung. OEMs setzen auf Absicherung, Dual-Sourcing und Strategien mit recyceltem Inhalt, um die Kosten zu stabilisieren. Aluminiumknüppel- und Magnesiumbarrennotierungen folgen Energieterminkontrakten und setzen Gießereien Energiepreisschwankungen aus. Vertragsklauseln indexieren Achsenpreise nun an Rohstoffkörbe und teilen das Risiko zwischen Hersteller und Zulieferer. Automatisierung, Schrottaufbereitungssysteme und Nettformgebung reduzieren Abfall und mildern die Auswirkungen bei Spotmarktspitzen.

Hohe Investitionsausgaben für E-Achsen-Produktionslinien

Integrierte E-Achsen-Werke erfordern hochpräzise Statorlamellenstapel, Hochspannungswicklungen und automatisierte End-of-Line-Prüfgeräte, die Hunderte von Millionen Dollar kosten. Kleinere Tier-2-Zulieferer haben Schwierigkeiten, solche Linien zu finanzieren, und bevorzugen Joint Ventures oder Auftragsfertigungen. Anreize auf Staatsebene, beschleunigte Abschreibungspläne und günstige Grundstückszuweisungen in Schwellenländern mildern Finanzierungshürden, beseitigen jedoch keine Skaleneffekte. Infolgedessen verdichtet die Fusion wie der AAM-Dowlais-Deal von 2025 die Zuliefererhierarchie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Achstyp: Antriebsachsen behaupten Marktführerschaft

Antriebsachsen erzielten im Jahr 2024 einen Marktanteil von 63,58 % am Markt für Automobilachsen und werden bis 2030 voraussichtlich mit einer CAGR von 7,11 % wachsen, da sie eine wesentliche Rolle bei der Drehmomentübertragung in den meisten Fahrzeugarchitekturen spielen. Die Marktgröße für Automobilachsen bei Antriebsachsen wird voraussichtlich mit der neuen Nachfrage nach integrierten E-Antriebsmodulen steigen, die Motor, Getriebe und Differential koppeln. Hubachsen wachsen schnell, da Flottenoperatoren Kraftstoff- und Reifeneinsparungen anstreben, indem sie Leerlaufräder bei leichten Lasten einziehen, was mit dem regulatorischen Druck zur Senkung des CO₂-Ausstoßes übereinstimmt. Laufachsen bleiben für die Lastunterstützung in schweren Lkw entscheidend, wo Luftfederungskompatibilität und Scheibenbremsbereitschaft die Spezifikationen prägen.

Zulieferer bieten nun modulare Achsenfamilien an, die Antriebs-, Lauf- und Hubvarianten mit gemeinsamen Gehäusen abdecken, um Werkzeugkosten zu senken. Digitale Drehmomentvektorisierung über eingebettete Kupplungspakete erhöht die Traktion bei gleichzeitiger Wahrung mechanischer Einfachheit. Leichtbau durch hochfeste Stähle und Hohlrohrdesigns reduziert die ungefederte Masse und verbessert den Fahrkomfort ohne Einbußen bei der Haltbarkeit. Lenkbare Hubachsen kommen in Müllfahrzeugen und Stadtlieferflotten zum Einsatz und verbessern die Manövrierfähigkeit in engen Straßen. Im Prognosezeitraum wird der Markt für Automobilachsen gemischte Systeme erleben, die elektrische Antriebsachsen mit mechanischen Hubbegleitern kombinieren, um Reichweite und Nutzlast auszubalancieren.

Nach Position: Hinterachsen dominieren die traditionelle Architektur

Hinterachsen hielten im Jahr 2024 38,97 % des Marktanteils für Automobilachsen, da die meisten Hinterradantrieb- und Allradantrieb-Layouts auf sie für den Antrieb angewiesen sind. Der Marktanteil für Automobilachsen bei Hinterachsen profitiert von der Verbreitung von Pickups, SUVs und elektrischen Crossovern, die eine hecklastige Drehmomentverteilung übernehmen. Verbundachsen werden bis 2030 voraussichtlich mit einer CAGR von 8,88 % wachsen, da sie im Vergleich zu Graugussvorgängern bis zu 40 % Masseeinsparungen bieten und OEMs die Einhaltung von Kraftstoffwirtschaftlichkeitsvorschriften erleichtern. Vorderachsen entwickeln sich parallel zu Steer-by-Wire und ADAS-Sensorverpackung weiter und erfordern enge Toleranzen und integrierte Kühlkanäle für Elektromotoren in E-Corner-Modulen.

Unabhängige Vorderachsaufhängungen erscheinen zunehmend bei schweren Lkw und verbessern Fahrkomfort und Reifenlebensdauer. Achsenzulieferer entwickeln schnell übersetzte Zahnradsätze, die für Hochgeschwindigkeits-EV-Drehmomentkurven optimiert sind, im Gegensatz zu höher übersetzten Verbrennungsmotor-Endantrieben. Lenkachsen integrieren Präzisionswinkelgeber, die Spurhalte- und automatisierte Einparkfunktionen unterstützen. Positionsspezifische Anforderungen multiplizieren daher die Teilenummern, aber gemeinsame Achsschenkelgussteile und Lagerfamilien dämpfen die Komplexität. Heck-E-Achsen-Systeme liefern nun bis zu 540 kW Spitzenleistung, was Doppelmotoranordnungen ebenbürtig ist und ihre anhaltende Zentralität bestätigt.

Nach Material: Stahl behauptet Dominanz trotz Verbundwerkstoffaufschwung

Stahl kontrollierte im Jahr 2024 72,81 % des Marktanteils für Automobilachsen, da seine Kosteneffizienz und die etablierte Versorgungsbasis schwer zu übertreffen sind. Dennoch expandieren Verbundwerkstoffe mit einer CAGR von 10,12 %, was darauf hindeutet, dass der Markt für Automobilachsen in eine Multimaterialära eintritt. Hochfeste Güten ermöglichen rund 10 % Gewichtseinsparungen an kritischen Lastpfaden ohne Neugestaltung der Schnittstellen – ein attraktives Drop-in-Upgrade. Die Verwendung von Aluminium breitet sich von Gehäusedeckeln auf vollständige Achsrohre aus, angetrieben durch additive Fertigung komplexer Endkappen mit integrierten Kühlrippen.

Mit Kohlenstofffaser ummantelte Wellen zeigen eine verdoppelte Torsionssteifigkeit bei der Hälfte der Masse von Stahlanaloga und sprechen Supersportwagen und Langstrecken-EVs an. Anbieter tragen Nanokeramikbeschichtungen im Inneren von Stahlrohren auf, um Korrosionsbeständigkeit zu erzielen und die Lebensdauer in Salzgürtelregionen zu verlängern. Hybride Materialverbindungen mittels Rührreibschweißen verbinden Aluminiumträger mit Stahlrohren und balancieren Gewicht und Ermüdung. Der Marktgrößenvorteil von Stahl bleibt kurzfristig bestehen, doch die Kostenkurven für massenproduzierte Verbundwerkstoffe sinken, wenn Fadenwickellinien skalieren.

Nach Fahrzeugtyp: Personenkraftwagen führen trotz Nutzfahrzeugwachstum

Personenkraftwagen machten im Jahr 2024 62,55 % des Marktanteils für Automobilachsen aus, angetrieben durch hohe globale Produktionsvolumina. Solarbetriebene Hybride mit Dachladung und massenmarktfähige EV-Schrägheckmodelle steigern die Nachfrage nach Leichtfahrzeugachsen, obwohl die gefahrenen Kilometer pro Fahrzeug in Mitfahrdienst-Flotten sinken. Nutzfahrzeuge verzeichnen eine schnellere CAGR von 5,72 %, da E-Commerce mittelgroße Transporter und schwere Lkw in den Einsatz treibt und die durchschnittlichen Achslastbewertungen erhöht. Flottenoperatoren spezifizieren leicht wartbare Nabenuntersetzungsgetriebe und Langzeitschmierstoffsysteme, um die Gesamtbetriebskosten zu begrenzen.

Personenkraftwagenachsen integrieren zunehmend aktive Schalldämpfer, um EV-Getriebepfeifen zu maskieren, und übernehmen Hohlwellen, um Fußgängeraufprallnormen zu erfüllen. Umgekehrt konzentrieren sich Lkw-Achsen auf Haltbarkeit über 1,5 Millionen km hinaus und fügen induktionsgehärtete Keilverzahnungen und kugelgestrahlte Lager hinzu. Thermomanagement wird für beide Segmente kritisch, da leistungsstarkes Rekuperationsbremsen die Temperaturschwingungszyklen erhöht. Modulare Designs ermöglichen es Zulieferern, Motorstatoren über Personen- und Nutzfahrzeug-E-Achsen-Varianten hinweg wiederzuverwenden und so den Volumenhebel über den Markt für Automobilachsen zu steigern.

Nach Antriebsart: Dominanz des Verbrennungsmotors steht vor EV-Disruption

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 noch 69,73 % des Marktanteils für Automobilachsen, aber batterieelektrische Modelle wachsen mit einer CAGR von 16,65 % und richten die Marktstruktur für Automobilachsen neu aus. Elektrische Architekturen verzichten auf Kardanwellen und verlagern den Wert auf integrierte E-Antriebsbaugruppen. Hybriddesigns erfordern Achsen, die Verbrennungs- und Elektrodrehmomentstöße tolerieren, und erzeugen neue Dämpfertechnologien zur Unterdrückung von NVH. Brennstoffzellen-Lkw und Wasserstoff-Verbrennungsmotor-Prototypen führen Hochgeschwindigkeitsachsengetriebe ein, um Motordrehzahlbereiche anzupassen und Wärmebehandlungsgrenzen zu testen.

Sofort einsetzendes Motordrehmoment erfordert dickere Zahnflanken und optimierte Lagervorspannung, um Mikropitting zu verhindern. In Aluminiumgehäuse eingewebte Kühlmäntel leiten Wechselrichterwärme durch Achsenöl ab und nutzen vorhandene Schmierkreisläufe. Seltenerdefreie Motoren, die in Achsen eingebettet sind, reduzieren die Magnetmaterialabhängigkeit und senken das geopolitische Versorgungsrisiko. Im Laufe des Jahrzehnts wird der Markt für Automobilachsen eine weitere Konvergenz erleben, da softwaredefinierten Antriebssträngen es OEMs ermöglichen, die Drehmomentverteilung per Over-the-Air-Updates statt durch Hardwareänderungen anzupassen.

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Chancen

OEM-Kanäle generierten im Jahr 2024 75,88 % des Marktanteils für Automobilachsen, was die tiefe Integration von Achsen in Unterbaugruppen und die Just-in-Time-Sequenzierung in Montagewerken widerspiegelt. Tier-1-Zulieferer unterzeichnen Lebenszeit-Vereinbarungen, die Verbrennungsmotor- und zukünftige E-Achsen-Generationen abdecken, und bündeln Software und Predictive-Maintenance-Analysen. Der Aftermarket wächst mit einer CAGR von 6,87 % aufgrund alternder globaler Flotten und eines steigenden durchschnittlichen Fahrzeugalters von über 12 Jahren. Online-Plattformen liefern komplette Achsenbaugruppen direkt an unabhängige Werkstätten und verkürzen die Ausfallzeiten für Kleinunternehmensflotten.

Aufgearbeitete Achsen gewinnen im Einklang mit Kreislaufwirtschaftszielen an Bedeutung. Garantieprogramme erreichen eine Abdeckung von bis zu 100.000 Meilen und stärken das Verbrauchervertrauen in Nicht-OEM-Teile. Sensorisierte Achsen speisen Diagnosedaten in Cloud-Dashboards ein und verlagern Flottenbesitzer von präventiven zu prädiktiven Wartungsmodellen. Mit der Reifung elektrifizierter Antriebsstränge bereiten sich Aftermarket-Akteure darauf vor, neben traditionellen Lagern und Dichtungen auch Wechselrichterplatinen, Wärmeplatten und Motorstatoren zu warten, was das Spielfeld des Marktes für Automobilachsen erweitert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 46,14 % des Marktanteils für Automobilachsen, gestützt durch Chinas Fahrzeugproduktion von 31,4 Millionen Einheiten. Lokale Versorgungsnetzwerke, die von Schmiedrohlingen bis zu Präzisionszahnrädern reichen, senken Logistikkosten und beschleunigen Markteinführungen und festigen die regionale Dominanz. Indiens Anreizprogramme locken globale OEMs zum Aufbau von Exporthubs, während südostasiatische Nationen Komponentenökosysteme entwickeln, um Spillover-Investitionen zu erfassen. Regionale Regierungen drängen Achsenhersteller dazu, Leichtbaumaterialien und hocheffiziente Naben hinzuzufügen, um aufkommende Kraftstoffvorschriften zu erfüllen. Kollektive Motorverkleinerung und Elektrifizierungsübernahme halten zweistellige E-Achsen-Volumenzuwächse über den Markt für Automobilachsen aufrecht.

Naher Osten und Afrika erzielt mit einer CAGR von 6,41 % das schnellste regionale Wachstum, was die Infrastrukturentwicklung und steigende Fahrzeugübernahmeraten widerspiegelt. Dieser Anstieg wird durch steigende Investitionen in Straßenanbindung, Stadterweiterung und Industrieprojekte in Schlüsselländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, Südafrika und Ägypten angetrieben. Darüber hinaus machen die wachsende Mittelschicht und der verbesserte Zugang zu Finanzierungen persönliche und gewerbliche Fahrzeuge erschwinglicher und befeuern die Nachfrage nach Automobilachsen in der Region.

Nordamerika bleibt ein Technologiebarometer und trägt mit Full-Size-Pickups und SUVs stabile Umsätze bei. Die starke Verbraucherpräferenz für Hochdrehmomentmodelle hält die Nachfrage nach schweren Hinterachsen robust, obwohl die zunehmende EV-Übernahme integrierte E-Achsen in Hauptmontagewerke bringt. Europa hingegen beherrscht Premium-Marktsegmente und strenge Sicherheitsvorschriften. Regulierungsgetriebene Technologien wie Steer-by-Wire und fortschrittliche Fahrerassistenzsysteme erhöhen den Vorderachseninhalt. Leichtbau-Verbundachsen gewinnen früh bei deutschen Luxus-OEMs an Bedeutung, die Leistung und Emissionen ausbalancieren.

Wettbewerbslandschaft

Die Branchenkonzentration hat sich nach der Übernahme von Dowlais durch American Axle & Manufacturing verschärft und einen Antriebsstrangzulieferer gebildet, der auf Synergien im Millionenbereich abzielt[3]"Lieferantenanforderungshandbuch 2024," American Axle & Manufacturing Holdings Inc., aam.com. Das kombinierte Unternehmen skaliert die E-Achsen-Produktion auf drei Kontinenten und investiert in additive Fertigung, um Prototypenzyklen von Monaten auf Tage zu verkürzen. Wettbewerber kontern durch Allianzen: Eine bemerkenswerte Partnerschaft stellte eine magnetfreie E-Achse vor, die den CO₂-Fußabdruck um 40 % reduziert und dabei die Leistung beibehält. Führende Tier-1-Zulieferer investieren Kapital in die Integration von 800-V-Wechselrichtern, Wärmeverteilerguß und automatisierte Statorwickellinien, um Führungspositionen zu sichern.

Technologischer Vorsprung definiert den Wettbewerb. Ein europäischer Zulieferer hat Phasenwechselmaterialien in Achsengehäuse eingebettet, um Spitzenlastwärme zu absorbieren und höhere Dauerdrehmomente ohne Kühlervergrößerung zu ermöglichen. Ein anderer Akteur nutzte im Binderstrahlverfahren gedruckte Sandkerne, um komplexe Ölflusskanäle zu gießen und parasitäre Pumpenverluste um 15 % zu reduzieren. Additive Druckerfarmen sollen sich in weniger als sechs Monaten amortisieren, was eine breitere Nutzung für Vorrichtungen und Kleinserienkomponenten fördert. Die Investitionsintensität erhöht die Eintrittsbarrieren für mittelständische Unternehmen und treibt Joint Ventures an, die sich auf regionale Nischen wie Zweirad-E-Achsen in Indien konzentrieren.

Weißfleckenmärkte entstehen im leichten Elektrogüterverkehr und in der Off-Highway-Autonomie. Zulieferer entwickeln kompakte Trägerachsen für Roboter-Lieferpods mit integrierten Nabenmotoren und Festkörperbremsen. Brennstoffzellen-Lkw-Programme treiben Achsendesigns an, die höhere Dauergeschwindigkeiten bewältigen können, um Motorumgebungen anzupassen. Branchenakteure erkunden auch Abonnementmodelle, die Hardware, Zustandsüberwachung und Predictive-Maintenance-Dashboards bündeln und auf serviceorientierte Umsatzströme umschwenken. Marktführer integrieren Blockchain-basierte Rückverfolgbarkeit für die Herkunft von Rohstoffen und verbessern so ESG-Bewertungen und Prüfungsbereitschaft.

Branchenführer im Bereich Automobilachsen

Dana Incorporated

American Axle & Manufacturing

ZF Friedrichshafen AG

Meritor (Cummins)

GKN Automotive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: American Axle & Manufacturing schloss einen Kauf von Dowlais Group in bar und Aktien im Wert von 1,44 Milliarden USD ab und bildete einen Antriebsstrangzulieferer im Wert von 12 Milliarden USD mit einem Synergiepotenzial von 300 Millionen USD.

- Dezember 2024: Dana brachte die AdvanTEK 40 Pro Tandemachse mit einem Endübersetzungsverhältnis von 2,05 für drehzahlreduzierte Dieselmotoren auf den Markt und steigerte die Flotteneffizienz.

- Oktober 2024: Bharat Forge übernahm AAM India Manufacturing Corporation und fügte Achsenbetriebe in Pune und Chennai sowie ein Forschungs- und Entwicklungszentrum hinzu.

Globaler Berichtsumfang des Marktes für Automobilachsen

| Antriebsachse |

| Laufachse |

| Hubachse |

| Vorderachse |

| Hinterachse |

| Lenkachse |

| Verbundachse |

| Stahl |

| Aluminium |

| Verbundwerkstoffe |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Hybridfahrzeug (HEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Achstyp | Antriebsachse | |

| Laufachse | ||

| Hubachse | ||

| Nach Position | Vorderachse | |

| Hinterachse | ||

| Lenkachse | ||

| Verbundachse | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Verbundwerkstoffe | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Hybridfahrzeug (HEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Automobilachsen bis 2030 sein?

Es wird prognostiziert, dass er im Jahr 2030 einen Wert von 26,85 Milliarden USD erreichen wird, mit einer CAGR von 4,32 % ab 2025.

Welcher Achstyp generiert den meisten Umsatz?

Antriebsachsen führen mit 63,58 % des Umsatzes im Jahr 2024 aufgrund ihrer entscheidenden Rolle bei der Kraftübertragung in den meisten Fahrzeugformaten.

Welcher Materialtrend verändert das Achsendesign?

Verbundwerkstoffe verzeichnen eine CAGR von 10,12 % und bieten bis zu 40 % Gewichtseinsparungen, was OEMs hilft, Kraftstoffeffizienziele zu erfüllen.

Welche Region treibt die zukünftige Achsennachfrage an?

Asien-Pazifik beherrscht 46,14 % des Wertes im Jahr 2024 und bleibt dank China und Indien der am schnellsten wachsende Produktionsstandort.

Wie beeinflusst die Elektrifizierung die Achsenspezifikationen?

Integrierte E-Achsen kombinieren Motor, Wechselrichter und Getriebe, reduzieren die Teileanzahl und ermöglichen sofortige Drehmomentabgabe, was stärkere Zahnräder und fortschrittliche Kühlung erfordert.

Seite zuletzt aktualisiert am: