Gleitlager-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

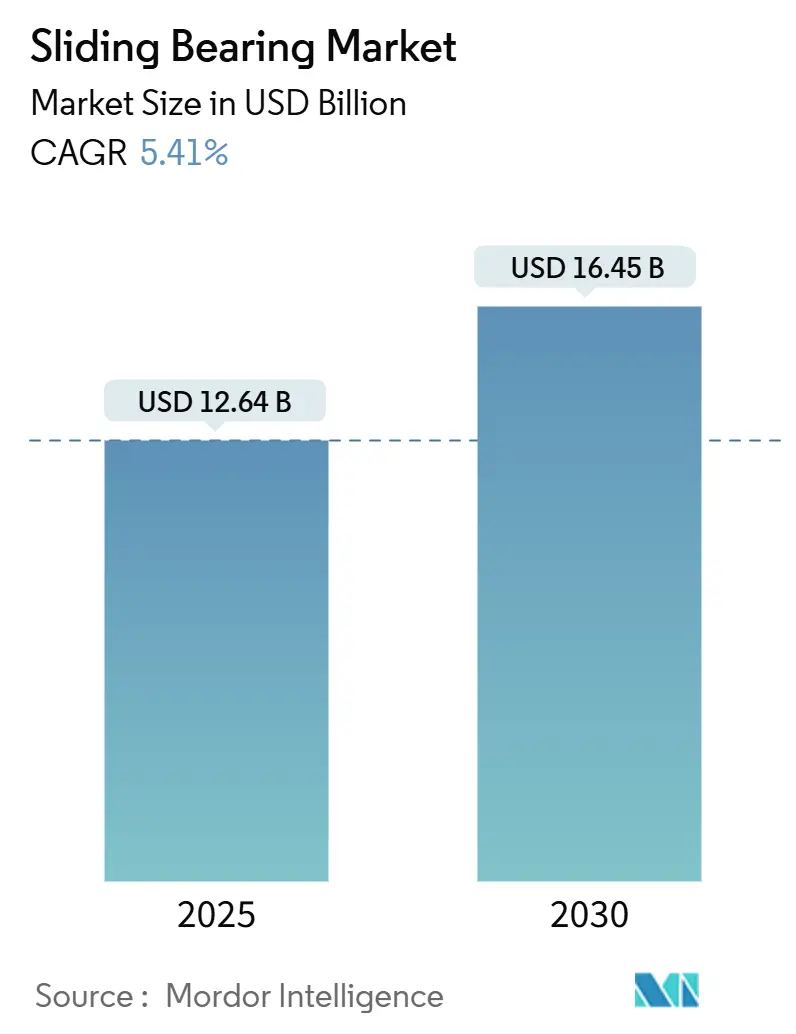

| Marktgröße (2025) | 12.64 Milliarden US-Dollar |

| Marktgröße (2030) | 16.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.41% CAGR |

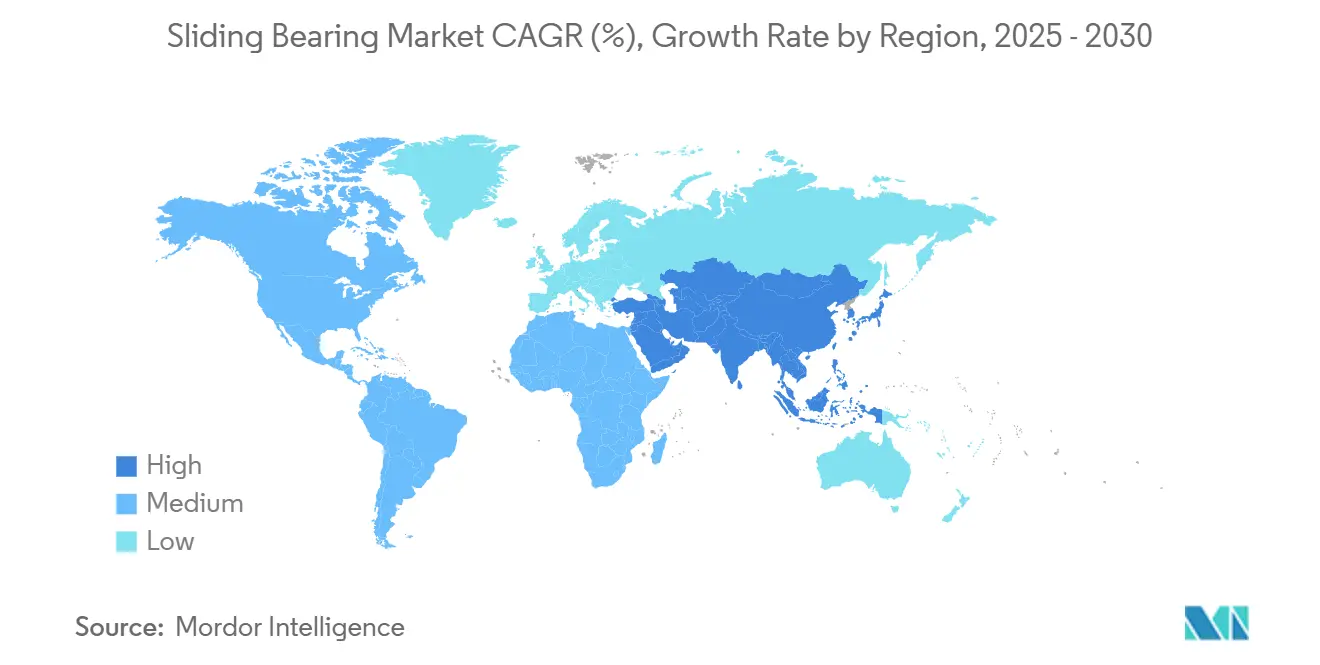

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gleitlager-Marktanalyse von Mordor Intelligence

Die Größe des Gleitlager-Marktes belief sich im Jahr 2025 auf 12,64 Milliarden USD und wird voraussichtlich bis 2030 auf 16,45 Milliarden USD anwachsen, was einer CAGR von 5,41 % im Zeitraum 2025–2030 entspricht. Der Wachstumsausblick spiegelt steigende Kapitalausgaben für elektrifizierte Schienenverkehrssysteme, höhere Verkaufszahlen bei Elektrofahrzeugen (EV) sowie die weitverbreitete Einführung von Programmen zur vorausschauenden Wartung in der Prozessindustrie wider. Die Nachfrage ist am stärksten in Anwendungen, die extreme Stoßbelastungen, erhöhte Temperaturen oder eingeschränkten Schmierstoffzugang erfordern – Bedingungen, unter denen Gleitlager gegenüber Wälzlagern überlegen sind. Materialinnovationen, darunter mit Kohlenstoffnanoröhren verstärkte PTFE- und PEEK-basierte Verbundwerkstoffe, verlängern die Betriebslebensdauer und senken die Gesamtbetriebskosten. Gleichzeitig beschleunigt die additive Fertigung die Produktion kundenspezifischer Buchsen für Nischenanwendungen. Die Verschärfung von Vorschriften zu Lärm und Vibration sowie der Druck zur Energieeffizienz in der Wasserstoff- und E-Kraftstoff-Infrastruktur verstärken die Akzeptanz zusätzlich. Angebotsseitige Einschränkungen bestehen jedoch weiterhin in Form von volatilen Kupfer- und Zinnpreisen sowie Beschaffungsrisiken bei Speziallegierungen, was Absicherungsstrategien und Materialsubstitutionen erforderlich macht.

Wichtigste Erkenntnisse des Berichts

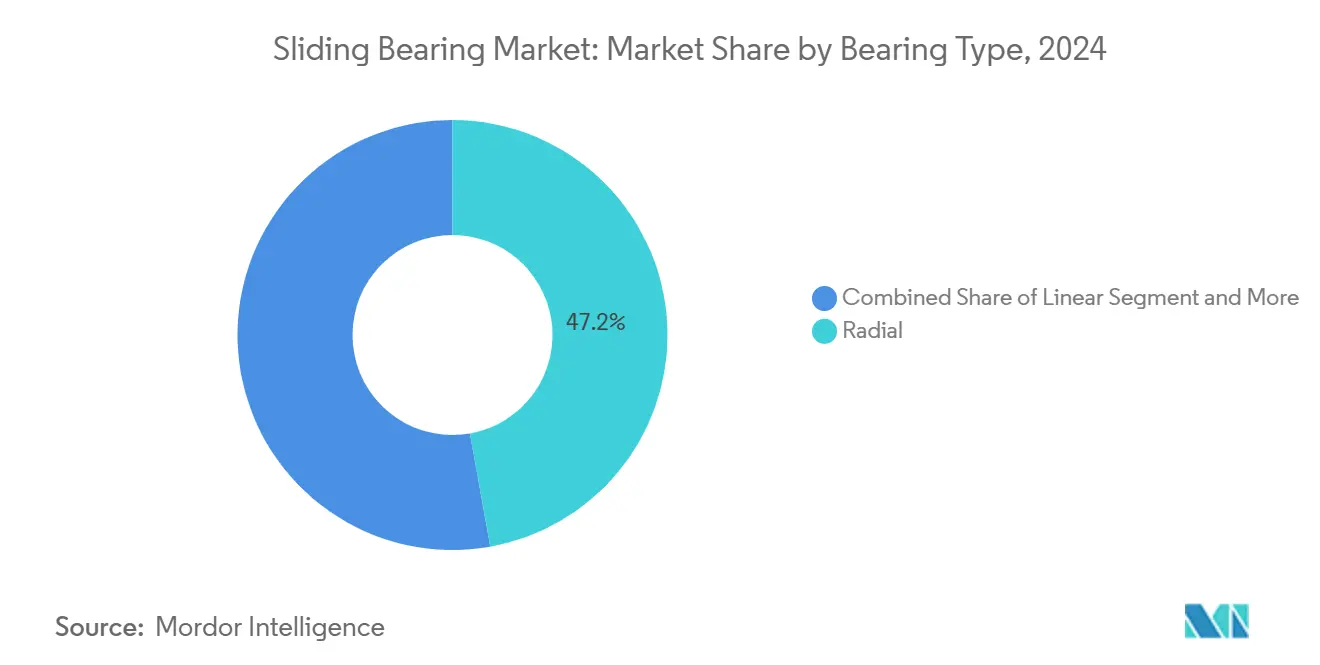

- Nach Lagertyp führten Radialdesigns mit einem Anteil von 47,15 % am Gleitlager-Markt im Jahr 2024, während Schrägkontaktvarianten bis 2030 mit einer CAGR von 7,04 % wachsen.

- Nach Anwendung entfielen auf Industriemaschinen im Jahr 2024 36,44 % des Gleitlager-Marktanteils, während Luftfahrtanwendungen bis 2030 mit einer CAGR von 6,55 % expandieren.

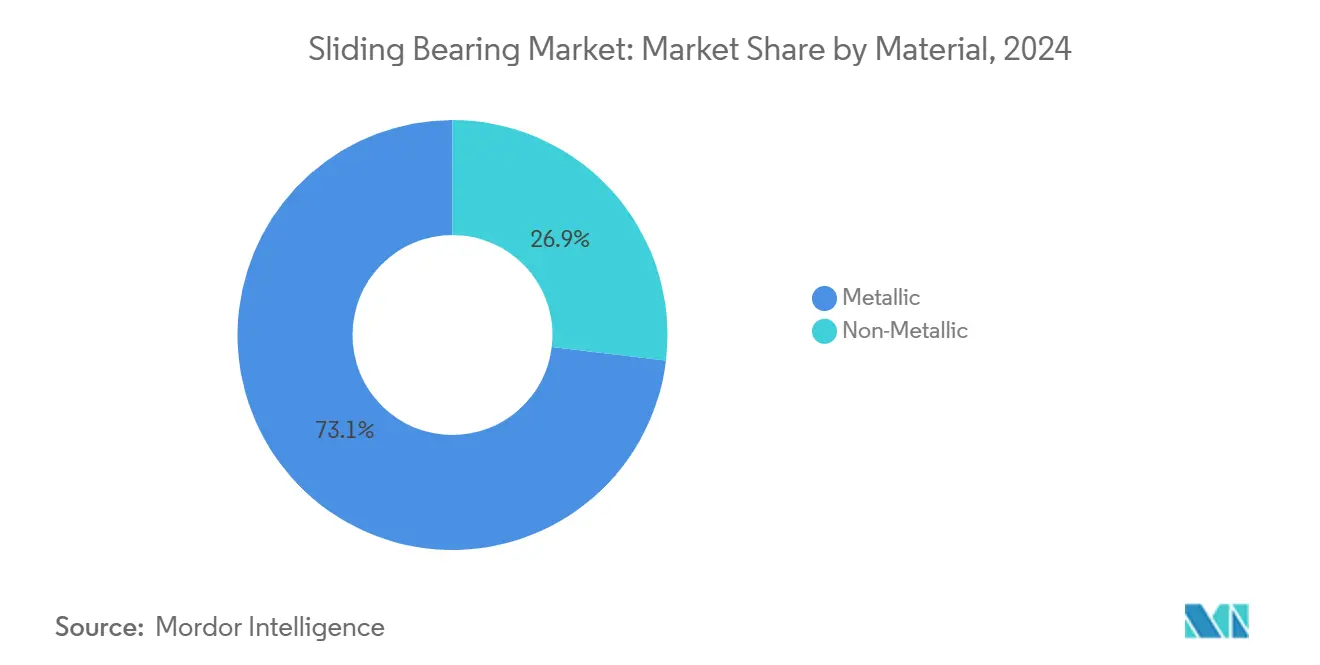

- Nach Material hielten metallische Lager im Jahr 2024 einen Gleitlager-Marktanteil von 73,14 %; nichtmetallische Pendants werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 7,25 % wachsen.

- Nach Lastrichtung repräsentierten Radialbelastungsdesigns im Jahr 2024 65,38 % des Gleitlager-Marktanteils, während Kombinationsbelastungsprodukte bis 2030 voraussichtlich mit einer CAGR von 5,94 % wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Gleitlager-Marktanteil von 43,18 % im Jahr 2024, während die Region Naher Osten & Afrika bis 2030 die schnellste CAGR von 6,12 % verzeichnen soll.

Globale Gleitlager-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hochgeschwindigkeitsbahn- und EV-Boom | +1.2% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung vorausschauender Wartung | +0.8% | Global; frühe Akzeptanz in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche selbstschmierende Verbundwerkstoffe | +0.7% | Global; Schwerpunkt Industrie und Luftfahrt | Langfristig (≥ 4 Jahre) |

| Strengere globale Lärm- und Vibrationsnormen | +0.5% | Europa und Nordamerika; Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wasserstoff- und E-Kraftstoff-Bedarf | +0.4% | Europa und Nordamerika; Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kundenspezifische Buchsen mittels additiver Fertigung | +0.3% | Global; konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Hochgeschwindigkeitsbahn- und EV-Projekten treibt Nachfrage an

Der Ausbau des Schienennetzes im asiatisch-pazifischen Raum und die beschleunigte EV-Produktion steigern gemeinsam die Beschaffung von Gleit- und Radnaben-Gleitlagern und verstärken die Entwicklung des Gleitlager-Marktes. Das chinesische Schienennetz soll bis 2030 eine Länge von 60.000 km erreichen, was Gleitlager erfordert, die einen kontinuierlichen Betrieb unter thermischen Wechselbelastungen gewährleisten. Gleichzeitig erfordern EV-Antriebsstränge selbstgeschmierte, entladungsresistente Buchsen, wie die eVTOL-fähigen Designs von NSK verdeutlichen. Der kombinierte Bedarf aus Massentransit und Individualverkehr übt anhaltenden Volumendruck auf die Lieferanten aus und festigt die Führungsposition des asiatisch-pazifischen Raums im Gleitlager-Markt.

Einführung vorausschauender Wartung mit sensorbestückten Lagern

Die Digitalisierung verwandelt Gleitlager in Datenknoten, die flottenweite Analysen speisen. Schaeffler's OPTIME-Sensoren erkennen Ausfälle bis zu sechs Monate im Voraus, reduzieren ungeplante Ausfallzeiten und senken den Schmierstoffverbrauch [1]„OPTIME Condition Monitoring,” Schaeffler AG, schaeffler.com. ABB integriert Vibrationssensoren mit KI-Plattformen zur Optimierung vollständiger Produktionslinien. Anlagenbetreiber akzeptieren Stückpreisaufschläge von 20–30 %, da die Lebenszykluseinsparungen die Komponentenkosten übersteigen, was ein margenstärkeres Segment des Gleitlager-Marktes vorantreibt.

Fortschrittliche selbstschmierende Verbundwerkstoffe senken Lebenszykluskosten

Mit Kohlenstoffnanoröhren verstärkte PTFE-Verbundwerkstoffe liefern nun Reibungskoeffizienten unter 0,05 bei 200 °C und erschließen Anwendungen in rauen Umgebungen, die bisher ölgespeisten Metallen vorbehalten waren. PEEK-Matrizen bieten zusätzliche chemische Beständigkeit für Marine- und Chemieproduktionsanlagen. GGB's faserverstärkte Buchsen veranschaulichen, wie Selbstschmierung zentrale Schmiersysteme überflüssig macht und damit Wartungsaufwand sowie Kosten für Sonderabfallentsorgung erheblich reduziert. Das Ergebnis ist ein dauerhafter Wettbewerbsvorteil, der die langfristige Expansion des Gleitlager-Marktes unterstützt.

Strengere globale Lärm- und Vibrationsnormen

Die Vibrationsschwellenwerte der ISO 20816 und die EU-Stadtlärm-Verordnungen veranlassen Maschinen-OEMs, Gleitlager zu spezifizieren, die eine um 10–15 dB leisere Leistung erbringen, insbesondere bei Windkraftanlagen und Nahverkehrswaggons [2]„ISO 20816 Vibrationsnormen,” Internationale Organisation für Normung, iso.org. Die inhärente Dämpfungseigenschaft von Gleitlagern sichert damit einen regulatorischen Nachfragesog in reifen Volkswirtschaften und fördert gleichzeitig Nachrüstungen älterer Fahrzeugflotten, was die mittelfristige Nachfrage stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Kupfer- und Zinnpreise | −0.9% | Global; am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedarf durch Wälzlager | −0.6% | Global; Konzentration auf Industriemaschinen | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette für Speziallegierungen | −0.4% | Global; hohes Risiko in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Nacharbeiten | −0.3% | Entwickelte Regionen, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer-/Zinnpreise erhöhen Kosten für metallische Buchsen

Kupfer wird voraussichtlich aufgrund der Elektrifizierungsnachfrage steigen und damit die Materialkosten für Bronzelager erhöhen, die bis zu 60 % des Fertigwarenwerts ausmachen. Zinn steht laut Weltbank-Prognosen unter ähnlichem Druck. Hersteller sichern sich durch Langzeitverträge, Mischmetalllegierungen oder den Wechsel zu Hochleistungspolymeren ab, doch kurzfristig bleiben die Margen im Gleitlager-Markt gefährdet.

Substitution durch Wälzlager in bestimmten Maschinen

Abgedichtete keramische Hybridwälzlager konkurrieren mittlerweile mit Gleitlagern hinsichtlich der Wartungsintervalle und locken OEMs im Bereich mittelbelasteter Anlagen. Obwohl Gleitprodukte bei Stoßbelastungen und eingeschränkter Schmierung weiterhin im Vorteil sind, dämpft der schrittweise Marktanteilsverlust im mittelschweren Maschinenbau das Wachstumspotenzial bestimmter Segmente des Gleitlager-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Radiale Dominanz steht vor der Herausforderung durch Schrägkontaktlager

Radialdesigns kontrollierten im Jahr 2024 47,15 % des Gleitlager-Marktanteils aufgrund ihrer universellen Einsetzbarkeit in Pumpen, Motoren und Förderanlagen. Ihre unkomplizierte Geometrie vereinfacht die Lagerhaltung und senkt die Stückkosten, was die Volumenführerschaft sichert. Schrägkontakteinheiten werden hingegen bis 2030 voraussichtlich eine CAGR von 7,04 % verzeichnen, da Halbleiterfertigungsanlagen, Präzisionsrobotik und Turbomaschinen Lager einsetzen, die kombinierte Radial-Axial-Lasten bei hohen Drehzahlen aufnehmen. Lieferanten bieten zunehmend werkseitig vorgepasste Duplex- und Triplexanordnungen an, die eine Vorspanngenauigkeit gewährleisten und die Maschinenwiederholbarkeit verbessern. In der Luft- und Raumfahrt qualifizieren Schrägkontaktlager gemäß den Vibrationsnormen ISO 14839-2, was ihre Akzeptanz in Strahltriebwerken und Hilfstriebwerken stärkt. Die Premiumpositionierung des Segments hebt den durchschnittlichen Verkaufspreis an und steigert damit sanft den Gesamtwert des Gleitlager-Marktes.

Ingenieurtechnische Fortschritte halten auch Radialprodukte relevant. Nanostrukturierte Deckschichtmaterialien erhöhen die Fressbeständigkeit und ermöglichen es Radialdesigns, höhere pv-Werte zu bewältigen. Buchsentyp-Upgrades wie Waben- oder Kippsegmentgeometrien dämpfen Rotorinstabilitäten in petrochemischen Kompressoren. Dieses schrittweise Leistungswachstum kombiniert mit der etablierten Fertigungskapazität lässt darauf schließen, dass Radiallager weiterhin einen erheblichen Anteil an der Gleitlager-Marktgröße halten werden, auch wenn die Akzeptanz von Schrägkontaktlagern zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition Industriemaschinen wird durch Wachstum in der Luftfahrt herausgefordert

Industriemaschinen erfassten im Jahr 2024 36,44 % der Gleitlager-Marktgröße, was die massiven installierten Basen in der Zellstoff- und Papierindustrie, im Bergbau und in der Stromerzeugung widerspiegelt. Die Fähigkeit von Gleitlagern, Schmutzeinschlüsse und Wellenfehlausrichtungen zu tolerieren, untermauert diese Dominanz. Plattformen für vorausschauende Wartung werden nun in Mühlengehäuse nachgerüstet und erneuern das Wertversprechen für Lebensverlängerungsprojekte. Automatisierungsupgrades in Bestandsanlagen, insbesondere in der diskreten Fertigung, halten die Ersatznachfrage aufrecht. Gleichzeitig tauschen Effizienzrüstungen in Gas-und-Dampf-Kraftwerken ältere Weißmetallgleitlager gegen polymerausgekleidete Buchsen aus, die Energie für Schmierpumpen einsparen.

Die Luftfahrt bleibt der am schnellsten wachsende Bereich mit einer CAGR von 6,55 % bis 2030. Kommerzielle Programme wie A320neo und 737 MAX nehmen die Auslieferungen wieder auf, während sich Prototypen für den städtischen Luftverkehr vervielfachen. Gewichtseinsparungsanforderungen laden fortschrittliche Polymer- und Keramiklager-Lösungen ein. RBC Bearings sicherte sich mehrere eVTOL-Aufträge für Taumelscheibenbuchsen, und additiv gefertigte Titanhülsen kommen in Flugsteuerungsscharnieren zum Einsatz. Initiativen für nachhaltigen Flugkraftstoff (SAF) stellen neue chemische Kompatibilitätstests auf, die metallische Designs manchmal nicht bestehen, was Verbundprodukte voranbringt. FAA- und EASA-Lufttüchtigkeitsanweisungen verschärfen zudem die Vibrationsschwellenwerte und positionieren die Dämpfungsvorteile von Gleitlagern als Compliance-Hebel. Zusammen ermöglichen diese Kräfte der Luftfahrt, die Hegemonie des Industriesegments im Gleitlager-Markt zu untergraben.

Nach Material: Metallische Vorherrschaft trifft auf nichtmetallische Innovation

Metallische Produkte lieferten im Jahr 2024 73,14 % des Umsatzes, gestützt auf Bronze, babbitgefütterte Stahlschalen und einsatzgehärtetes Eisen für hochbelastete Wasserkraftturbinen. Standardisierte Legierungen, vorhandene Werkzeugmaschinen und globale Lieferketten halten die Stückkosten wettbewerbsfähig. Dennoch werden nichtmetallische Lager voraussichtlich jährlich um 7,25 % wachsen, unterstützt durch PTFE-, PEEK- und keramische Matrixverbundwerkstoffe, die Korrosion widerstehen, elektrische Isolation bieten und trocken laufen. Die Gleitlager-Marktgröße für Nichtmetalle wird zusätzlich durch Lebensmittelverarbeitungs- und Pharmaunternehmen gestützt, die schmierstofffreie Komponenten zur Erfüllung von Hygieneanforderungen suchen.

Die Akzeptanz von Verbundwerkstoffen beschleunigt sich dort, wo Metallpreise steigen oder der Wartungszugang eingeschränkt ist. Die nachgelagerte Öl- und Gasindustrie spezifiziert zunehmend PEEK-Verschleißringe in Pumpen, die aggressive Medien fördern. Windkraftanlagen-OEMs setzen glasfaserverstärkte Polymerpads in Giersystemen ein, um Gewicht zu sparen und die Dämpfung zu verbessern. Da sich die thermischen Einsatzbereiche von Polymeren erweitern, werden metallische Marktführer unter Druck gesetzt zu innovieren und Nanobeschichtungen oder gradierte Strukturen hinzuzufügen. Das daraus resultierende Materialduell belebt die F&E-Budgets in der gesamten Gleitlager-Branche.

Nach Lastrichtung: Radiale Präferenz weicht Kombinationsanwendungen

Radialbelastungslager repräsentierten im Jahr 2024 65,38 % des Gleitlager-Marktanteils, was auf die Allgegenwart rotierender Wellen unter vorwiegend radialen Kräften zurückzuführen ist. Die vereinfachte hydrodynamische Filmbildung verleiht diesen Buchsen eine lange Lebensdauer bei minimalem Wartungsaufwand und hält die Kosten pro kWh in Grundlastkraftwerken und kommunalen Wasserpumpen niedrig. Die Miniaturisierung von Maschinen und multifunktionale Baugruppen erzeugen jedoch komplexe Kraftvektoren, was Kombinationsbelastungslager mit einer CAGR von 5,94 % vorantreibt.

Windkraftanlagen-Hauptwellen beispielsweise verlassen sich nun auf Drei-Pad-Kippsegmentdesigns, die gleichzeitige Schub- und Biegelasten bei Böenereignissen aufnehmen. Elektrische Fahrzeug-E-Achsen integrieren radiale und axiale Abstützung in kompakte Patronen und unterstützen die Antriebsstrangkompaktheit. Durch Finite-Elemente-optimierte Padwinkel und Flüssigkeitsfilm-Modellierungssoftware sind kundenspezifische Geometrien möglich, was den Gleitlager-Markt in Richtung anwendungsspezifischer Hybride drängt.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 43,18 % des Gleitlager-Marktanteils, dank Chinas Skalenfertigung und Indiens produktionsgebundener Anreizprogramme, die bis 2031 einen Fertigungsanteil am BIP von 25 % anstreben. Die Ausweitung der Stahlkapazitäten erhöht die Nachfrage nach Walzgerüsten, während Projekte der Belt-and-Road-Initiative neue Wasserkraftanlagen schaffen, die auf große Weißmetallgleitlager angewiesen sind. Taiwans robuste Elektronikproduktion, die sich in erheblichen Zuwächsen der Industrieproduktion widerspiegelt, hält die Beschaffung von Präzisionslinearbuchsen bei lokalen und japanischen Lieferanten aufrecht [3]„Monatliche Industrieproduktion,” Ministerium für Wirtschaftsangelegenheiten Taiwan, moea.gov.tw.

Die Region Naher Osten und Afrika wird voraussichtlich bis 2030 eine CAGR von 6,12 % verzeichnen, angetrieben durch Saudi-Arabiens NEOM-Entwicklung, die automatisierte Hafenkräne und Entsalzungsanlagen mit Polymer-Gleitlagern vorsieht. Industrielle Diversifizierungspolitiken in den Golfstaaten stimulieren petrochemische und Aluminiumhüttenprojekte, die jeweils Hunderte großer Gleitlager verbrauchen. Afrikanische Kupfer- und Eisenerz-Minenexpansionen erweitern die Basis für schwere Lager in Muldenkippern und Brechern und stärken die Vorwärtsentwicklung des Gleitlager-Marktes.

Nordamerika und Europa zeigen reife, aber technologiezentrierte Aussichten. US-amerikanische Infrastrukturerneuerungsprogramme stellen Rekordbudgets für Brückensanierungen bereit, bei denen alternde Elastomerpads durch Verbund-Gleitelemente ersetzt werden, was den Marktwert erhält. EU-Umweltlärm-Richtlinien zwingen zu Waggonnachrüstungen, bei denen Wälzlager durch Gleitlager ersetzt werden, um den Schallpegel zu senken. Der Schwerpunkt auf Kreislaufwirtschaftsmandaten fördert die Akzeptanz von Nachweißmetallierungsverträgen und sensorgestützter Zustandsüberwachung und lenkt das Wachstum der Serviceerlöse im breiteren Gleitlager-Markt.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. SKF, Schaeffler und Timken führen die Umsatztabellen an und expandieren durch Fusionen und Übernahmen. Timkens Übernahme von GGB Bearings ergänzte das Fachwissen im Bereich selbstgeschmierter Polymere, während SKFs Übernahme der John Sample Group das Angebot zentralisierter Schmierung im asiatisch-pazifischen Raum erweiterte. Die Portfoliobreite umfasst nun Metall-, Polymer- und Hybridlinien und ermöglicht Cross-Selling in verschiedene Endmärkte.

Technologische Differenzierung überwiegt gegenüber reiner Skalierung. Schaefflers OPTIME-Sensoren werden mit Fettdosiergeräten gebündelt, um Datenanalysen zu monetarisieren, während SKFs REP-Center-Netzwerk eine 48-Stunden-Überholung großer Wasserkraftgenerator-Lager liefert. Kleinere Marktteilnehmer nutzen die additive Fertigung; Igus druckt maßgeschneiderte Buchsen in 24 Stunden, und das Start-up Fusion-Cool setzt Metallschaum-Überzüge mit geschlossenen Zellen zur Wärmeableitung ein.

Sich weiterentwickelnde ISO- und ASME-Vibrations-Regulierungsaktualisierungen belohnen Anbieter, die integrierte Diagnose, Schmiersysteme und Lebensverlängerungsservices anbieten können. Nachhaltige Beschaffungsnachweise und Kreislaufwirtschaftsprogramme, wie Rücknahme-gegen-Gutschrift-Systeme, beeinflussen nun Ausschreibungsvergaben und verschaffen zukunftsorientierten Lieferanten Einfluss im Gleitlager-Markt.

Marktführer der Gleitlager-Branche

SKF Group

Schaeffler AG

The Timken Company

NSK Ltd.

NTN Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: igus stellte PTFE-freie Versionen seiner iglide G-, X- und H-Polymerlager vor und erweitert damit die umweltkonformen Optionen für Kunden im Maschinenbau.

- März 2025: Envision Energy meldete einwandfreie Leistung bei 500 Windkraftanlagen mit intern entwickelten Gleitlagern und positioniert sich damit als First Mover bei turbinen-integrierten Gleitlagertechnologien.

Berichtsumfang des globalen Gleitlager-Marktes

| Linear |

| Axial |

| Radial |

| Schrägkontakt |

| Sonstige |

| Automobil |

| Luftfahrt |

| Marine |

| Industriemaschinen |

| Bauwerke |

| Sonstige |

| Metallisch |

| Nichtmetallisch |

| Radial |

| Axial |

| Kombination |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lagertyp | Linear | |

| Axial | ||

| Radial | ||

| Schrägkontakt | ||

| Sonstige | ||

| Nach Anwendung | Automobil | |

| Luftfahrt | ||

| Marine | ||

| Industriemaschinen | ||

| Bauwerke | ||

| Sonstige | ||

| Nach Material | Metallisch | |

| Nichtmetallisch | ||

| Nach Lastrichtung | Radial | |

| Axial | ||

| Kombination | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Gleitlager-Markt im Jahr 2030 erzielen?

Es wird erwartet, dass er 16,45 Milliarden USD erreicht, was einer CAGR von 5,41 % ab 2025 entspricht.

Welche Region führt derzeit bei der Gleitlager-Nachfrage?

Der asiatisch-pazifische Raum erzielte 43,18 % des globalen Umsatzes im Jahr 2024, angetrieben durch Fertigungskapazitäten und den Ausbau des Schienennetzes.

Welche Anwendung wächst am schnellsten?

Luftfahrtanwendungen werden voraussichtlich bis 2030 jährlich um 6,55 % wachsen, bedingt durch eVTOL und die Erholung der kommerziellen Luftfahrt.

Warum gewinnen nichtmetallische Lager an Beliebtheit?

PTFE- und PEEK-Verbundwerkstoffe bieten Selbstschmierung, Korrosionsbeständigkeit und Gewichtseinsparungen und unterstützen eine CAGR von 7,25 %.

Seite zuletzt aktualisiert am: