Marktgröße und Marktanteil der Automobillagern

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

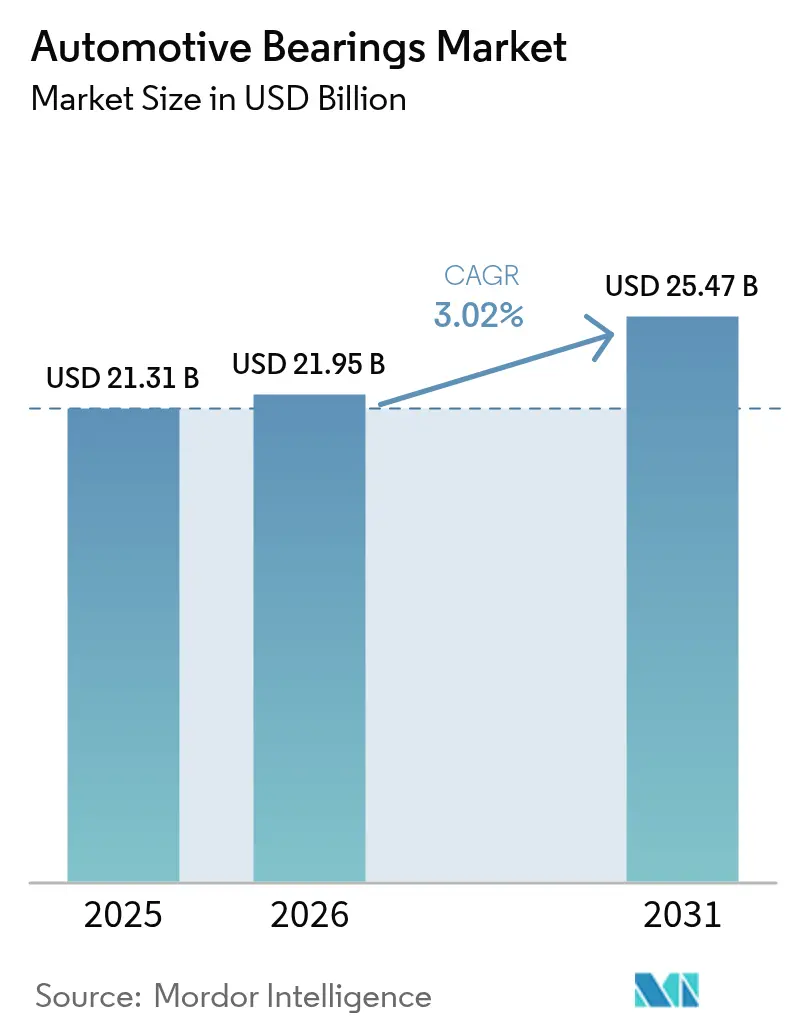

| Marktgröße (2026) | 21.95 Milliarden US-Dollar |

| Marktgröße (2031) | 25.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

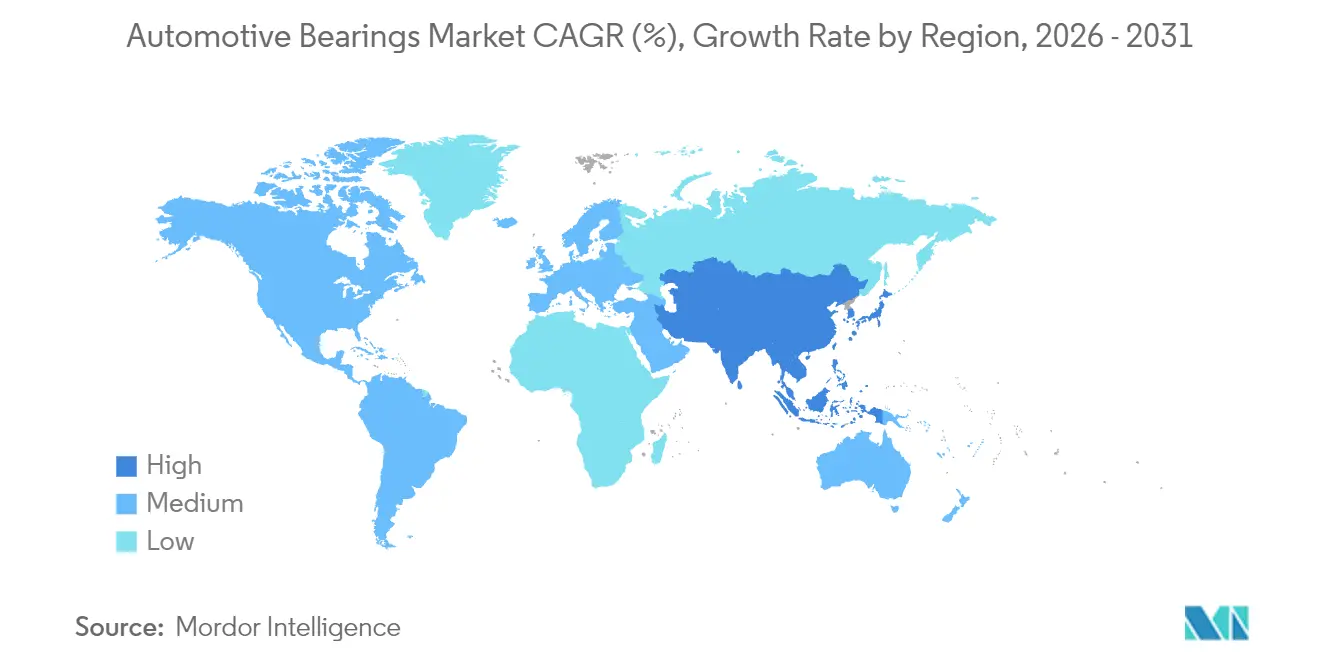

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

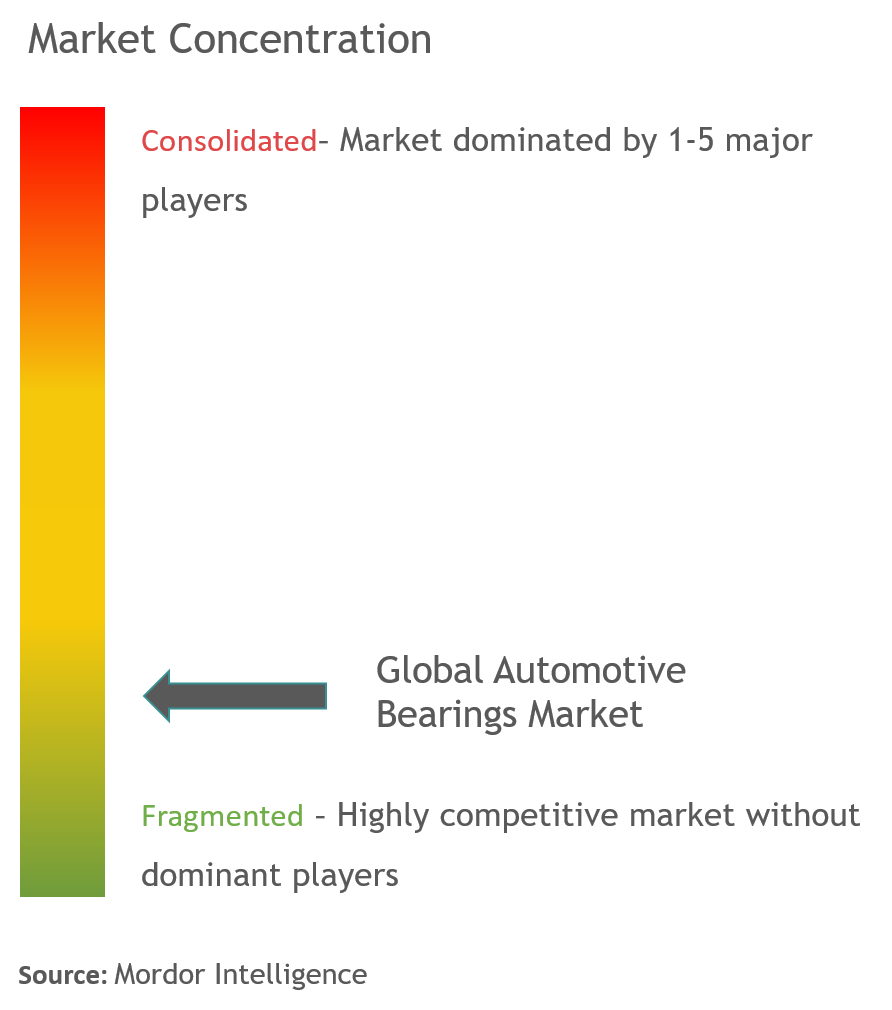

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobillagern von Mordor Intelligence

Die Marktgröße für Automobillagern wird voraussichtlich von USD 21,37 Milliarden im Jahr 2025 auf USD 21,95 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,02 % über 2026–2031 USD 25,47 Milliarden erreichen. Die steigende Produktion von Elektrofahrzeugen, Premiumpreise für isolierte und sensorintegrierte Designs sowie Asiens überproportionale Fahrzeugproduktion unterstützen gemeinsam das Umsatzwachstum, auch wenn die Vereinfachung des Elektrofahrzeug-Antriebsstrangs die Stückzahlnachfrage dämpft. OEMs priorisieren kompakte Nabeneinheiten, die das Fahrzeuggewicht reduzieren, während integrierte Sensoren ADAS-Steuergeräte versorgen und Lieferanten langfristig an Plattformen binden. Rohstoffvolatilität und Abschnitt-301-Zölle erhöhen die Kostenbasis, fördern jedoch auch eine regionalisierte Produktion, die die Margen schützt. Der Wettbewerbsdruck verlagert sich in Richtung Technologie, wobei Tier-1-Anbieter Beschichtungen, Sensoren und Logistik in schlüsselfertige Module bündeln, die die Wechselkosten für OEMs erhöhen.

Wichtigste Erkenntnisse des Berichts

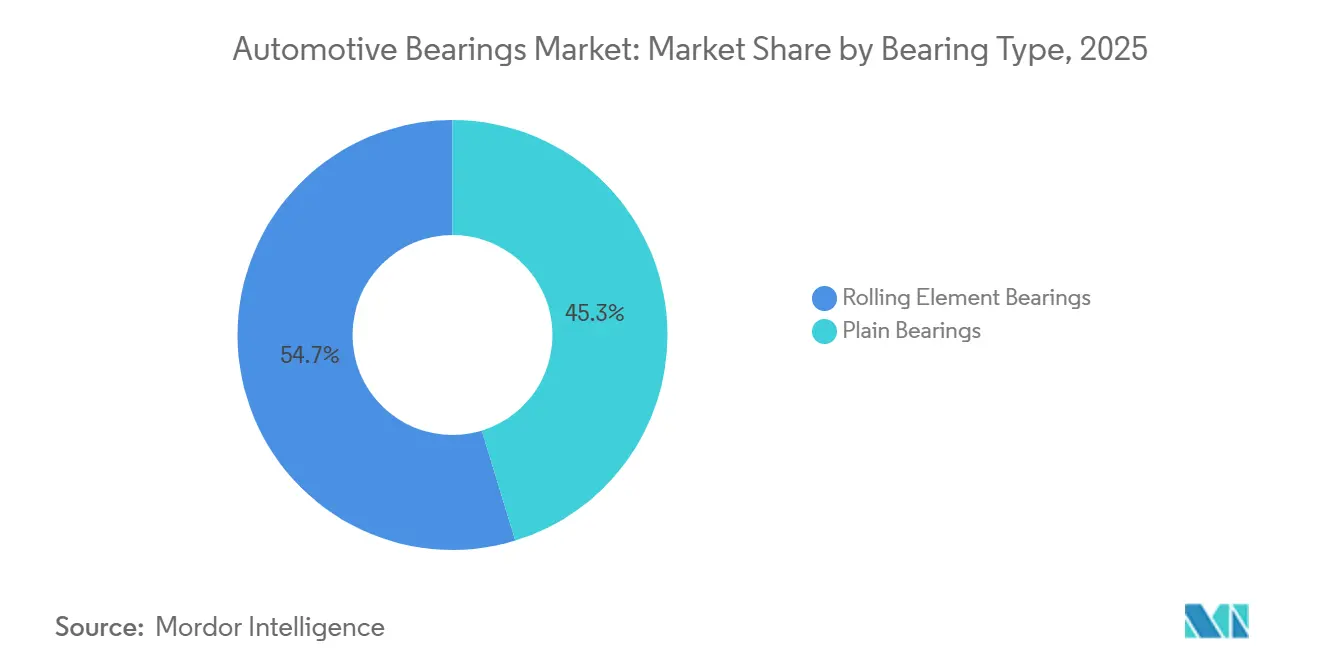

- Nach Lagertyp führten Wälzlager mit einem Umsatzanteil von 54,72 % am Markt für Automobillagern im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 5,38 % wachsen.

- Nach Material entfiel auf Stahl ein Anteil von 73,12 % am Wert des Jahres 2025, während Keramik- und Hybridlager bis 2031 ein Wachstumstempo von 6,28 % verzeichneten.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 65,28 % des Marktanteils für Automobillagern im Jahr 2025, mit einem Wachstum von 6,42 % bis 2031.

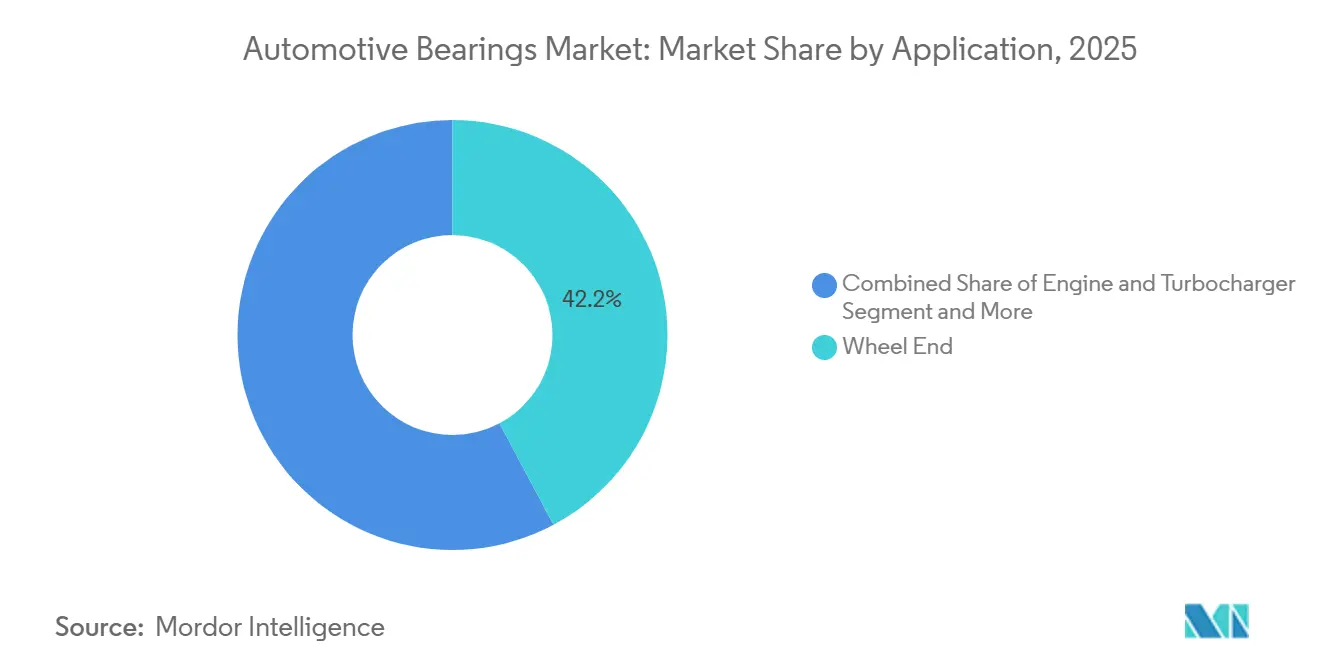

- Nach Anwendung entfielen auf Radende-Einheiten 42,21 % des Umsatzes im Jahr 2025; Getriebe und Antriebsstrang bleiben die am schnellsten wachsenden Anwendungen mit einem CAGR von 6,39 %.

- Nach Vertriebskanal entfiel auf die OEM-Versorgung im Jahr 2025 ein Anteil von 75,83 % und wächst mit 5,82 %, während das Aftermarket-Wachstum bei 3–4 % zurückbleibt.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,92 % und wird voraussichtlich mit 6,91 % wachsen – die steilste regionale Rate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobillagern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Asiens Fahrzeugproduktion treibt die Nachfrage an | +1.2% | China, Indien, ASEAN-Kernregion, Naher Osten und Afrika als Überlaufregion | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung treibt Lager für elektrische Antriebsstränge an | +0.8% | Globaler Fokus in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Sensorlager ermöglichen ADAS und autonomes Fahren | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| OEMs fokussieren auf leichtgewichtige Integration | +0.6% | Premium-OEMs in Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Aftermarket wächst mit längeren Lebensdauern | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Additive Fertigung verbessert Hochdrehzahl-Designs | +0.3% | Globale Nische, Rennsport- und Leistungssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Fahrzeugproduktionswachstum in Asien treibt Volumennachfrage an

China bleibt ein dominanter Akteur in der Fahrzeugproduktion, wobei Indien und der ASEAN-Korridor ebenfalls erheblich zur Nachfrage nach Automobillagern beitragen. Indiens Produktionsgebundenes Anreizprogramm war maßgeblich daran beteiligt, Kapazitätserweiterungen durch große Hersteller wie Maruti Suzuki und Tata Motors voranzutreiben. In China weist der Markt eine klare Segmentierung auf: Küstenstädte bevorzugen Premium-Tier-1-Lager, während Binnenregionen kostengünstige Inlandsmarken priorisieren. Japanische OEMs verlagern ihre Produktionsstätten zunehmend in Länder wie Thailand, Indonesien und Vietnam, wo die Arbeitskosten deutlich niedriger sind als an der chinesischen Küste. Diese strategische Verlagerung trägt dazu bei, die Produktionsvolumina in der Region aufrechtzuerhalten, auch wenn die wachsende Verbreitung von Elektrofahrzeugen den Stückzahlbedarf reduziert. Asien spielt weiterhin eine zentrale Rolle beim Ausgleich globaler Herausforderungen und festigt seine Position als wichtiger Wachstumstreiber im Markt für Automobillagern.

Elektrifizierungsbedingte Nachfrage nach reibungsarmen Lagern für elektrische Antriebsstränge

Elektromotoren von Elektrofahrzeugen drehen mit nahezu 20.000 U/min und erzeugen Streuströme, die ungeschützte Laufbahnen angreifen, weshalb OEMs nun isolierte oder keramisch-hybride Lager vorschreiben, die die Lebensdauer bis zu den Garantieschwellen verlängern. SKFs eDrive-Serie reduziert den Drehmomentverlust erheblich, verbessert die Reichweite und beeinflusst die Verbraucherpräferenzen in Märkten, in denen die Reichweite ein entscheidender Faktor ist [1]„eDrive Reibungsarmes Portfolio,” SKF Group, skf.com. Richtlinien zur Förderung von Elektrofahrzeugen haben zu einem deutlichen Anstieg der Einführung von Premium-Lagern für elektrische Antriebsstränge geführt, insbesondere in Regionen mit strengen Umweltvorschriften. Diese Entwicklungen spiegeln einen Wandel in der Automobilindustrie wider, mit steigender Nachfrage nach fortschrittlichen Lagerlösungen. Obwohl die Anzahl der Lager pro Fahrzeug gesunken ist, ist der Wert der einzelnen Einheiten erheblich gestiegen, was ein stetiges Wachstum für den Markt für Automobillagern sicherstellt.

Integrierte Sensorlager ermöglichen ADAS und autonomes Fahren

Im Rahmen der EU-Allgemeinen Sicherheitsverordnung sind obligatorische ADAS-Funktionen, wie automatische Notbremsung, auf Echtzeit-Raddrehzahldaten von Sensorlagern angewiesen[2]„Text der Allgemeinen Sicherheitsverordnung,” Europäische Kommission, ec.europa.eu. NSK bietet fortschrittliche Sensorvarianten an, die eine schnelle Datenübertragung gewährleisten und hohe Sicherheitszertifizierungsstandards erfüllen. In China vergibt C-NCAP Spitzenbewertungen ausschließlich an Fahrzeuge, die mit elektronischer Stabilitätskontrolle und Reifendrucküberwachung ausgestattet sind, was die Bedeutung von Sensorlagern selbst in Einstiegsfahrzeugausstattungen unterstreicht. Schaefflers innovatives Encoder-in-Naben-Design eliminiert den Bedarf an separaten Impulsringen und verbessert die Montageeffizienz erheblich. Mit der wachsenden Verbreitung von Level-2+-Autonomie setzt der Markt für Automobillagern zunehmend auf redundante Sensorarchitekturen. Diese Entwicklung steigert den Wert des Lagerinhalts, mindert die Auswirkungen der Stückzahlabnahme und unterstützt das Wachstum der Umsatzströme.

Aftermarket-Expansion durch längere Fahrzeugbetriebslebensdauer

Das Durchschnittsalter von Fahrzeugen in den Vereinigten Staaten stieg 2024 auf 12,6 Jahre, während der EU-Durchschnitt 12,1 Jahre erreichte, was den Pool der in Betrieb befindlichen Fahrzeuge über die OEM-Garantieabdeckung hinaus erweitert. Eine längere Betriebslebensdauer vergrößert das Austauschfenster, auch wenn verbesserte Abdichtungen die Intervalle auf 120.000–150.000 Meilen ausdehnen. Timken und Tenneco erweiterten die SKU-Portfolios, um Plattformen aus zwei Jahrzehnten abzudecken, und erschlossen damit dauerhaften, margenstarken Aftermarket-Umsatz. Die Durchdringung von Elektrofahrzeugen bedroht jedoch den langfristigen Aftermarket, da weniger Verschleißteile nach 2027 zu einem geringeren Teileumschlag führen. Dennoch werden alternde Verbrennungsmotor-Fahrzeugflotten kurzfristig die Aftermarket-Nachfrage stützen und die Cashflows für Lieferanten im Markt für Automobillagern stabilisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vereinfachung des Elektrofahrzeug-Antriebsstrangs reduziert Lager | -0.9% | China, Europa, Nordamerika als Hauptanwender von Elektrofahrzeugen | Langfristig (≥ 4 Jahre) |

| Schwankende Legierungs- und Spezialstahlpreise drücken die Margen | -0.6% | Europa, Nordamerika, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Handelsspannungen und Logistikkosten stören die Versorgung | -0.5% | US-China-Korridore, EU-Asien-Routen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Lager schmälern Umsätze | -0.4% | Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vereinfachung des Elektrofahrzeug-Antriebsstrangs reduziert die Lageranzahl pro Fahrzeug

Im Vergleich zu einer ähnlichen Limousine mit Verbrennungsmotor verwendet ein Tesla Model 3 deutlich weniger Lager, was zu einer erheblichen Reduzierung pro Einheit führt. Diese Verschiebung unterstreicht den breiteren Trend des reduzierten Komponentenbedarfs bei batterieelektrischen Fahrzeugen, was zu stagnierenden Volumina führen könnte, sofern dies nicht durch einen Premium-Preismix ausgeglichen wird. Regionen wie China und Europa haben bereits eine erhebliche Verbreitung von batterieelektrischen Fahrzeugen gezeigt, was diese Herausforderung für den Markt für Automobillagern weiter verschärft. Als Reaktion darauf konzentrieren sich Lieferanten auf die Steigerung des Werts jedes Lagers durch die Integration fortschrittlicher Merkmale wie Beschichtungen, Sensoren und Keramikelemente. Diese Innovationen stehen jedoch häufig im Widerspruch zu den Kostenzielen der OEMs, was zusätzlichen Druck erzeugt. Um dem strukturellen Rückgang der Stückzahlnachfrage zu begegnen, setzt der Markt für Automobillagern zunehmend auf Wachstumschancen in Asien, die Entwicklung von Modulen auf Systemebene und eine anhaltende Aftermarket-Nachfrage.

Gefälschte Billiglager schmälern OEM- und Aftermarket-Umsätze

Laut der Internationalen Koalition gegen Produktfälschungen beeinträchtigen Fälschungen jedes Jahr erheblich die legitimen Lagerumsätze. Erstausrüster (OEMs) sehen sich durch Garantieansprüche infolge vorzeitiger Ausfälle mit Reputationsschäden und reduzierten Margen konfrontiert. Obwohl SKF und NSK blockchain-rückverfolgbare QR-Codes auf ihren Verpackungen eingeführt haben, bleibt die Akzeptanz uneinheitlich, insbesondere in Märkten, in denen Verbraucher niedrigere Anfangskosten priorisieren. Der Anstieg von Fälschungen untergräbt das Vertrauen in unabhängige Reparaturnetzwerke und verkleinert das Aftermarket-Segment. Diese Situation hat eine „Abwärtsspirale”-Dynamik geschaffen, die Umsatzprognosen für den Markt für Automobillagern erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Wälzlager behaupten Überlegenheit bei Last und Drehzahl

Wälzelemente machten 54,72 % des Umsatzes im Jahr 2025 aus, unterstützt durch geringere Reibung und höhere Tragfähigkeit als Gleitbuchsen, was sie für Radende-, Elektromotor- und Getriebezyklen unverzichtbar macht. Zylindrische, kegelförmige und Nadelkonfigurationen adressieren unterschiedliche radial-axiale Lastmischungen, während Rillenkugellager Lichtmaschinen und HVAC-Kompressoren dominieren, die 10.000 U/min überschreiten. Schaefflers Kegelrollenlager-Nabenkartusche kombiniert Lager, Dichtung und Sensor, reduziert die Montagezeit um 40 % und ermöglicht eine schnellere ISO-26262-Validierung. Der Markt für Automobillagern im Bereich Wälzelemente wird voraussichtlich bis 2031 um 5,38 % wachsen und damit das Gesamtmarkttempo deutlich übertreffen. Während Gleitlager in Aufhängungsdrehpunkten verbleiben, festigt die Elektrifizierung die Überlegenheit von keramisch-hybriden Kugellagern an Motorwellen. Hier schließen die Einschränkungen durch hohe Drehzahlen und das Vorhandensein elektrischer Entladeströme die Verwendung metallischer Kontaktflächen aus. Mit zunehmender Verbreitung von Elektrofahrzeugen verlagert sich der Fokus zunehmend auf Wälzelemente. Selbst bei einem Rückgang der Stückzahlen sichert diese Verschiebung einen stetigen Umsatzstrom für Hersteller, angetrieben durch die überlegene Leistung und Zuverlässigkeit dieser Komponenten.

In einer verwandten Entwicklung entstehen kompakte Nabeneinheiten der zweiten Generation, die Vorspannung, Fett und Magnetencoder integrieren. NSKs neueste Variante erzielt eine erhebliche Gewichtsreduzierung im Vergleich zum Vorgänger, ohne Haltbarkeit oder Leistung zu beeinträchtigen. Strenge Tests haben ihre Fähigkeit bestätigt, anspruchsvollen Betriebsbedingungen standzuhalten. Die Einführung integrierter Dichtungen hat Wassereintrittsfehler erheblich reduziert und die Gesamtzuverlässigkeit der Einheiten verbessert. Darüber hinaus verbessert die Einbeziehung lasergeätzter Seriennummern die Rückverfolgbarkeit und bietet einen klaren Vorteil bei Qualitätsprüfungen. Lieferanten setzen zunehmend auf Dual-Sourcing-Strategien für wichtige Rohstoffe wie Nickel und Chrom, um Preisvolatilitätsrisiken zu mindern. Das Design-geistige Eigentum (IP) bleibt jedoch ein entscheidender Wettbewerbsvorteil, der die anhaltende Dominanz der Wälzelemente sichert. Infolgedessen wird erwartet, dass Wälzelemente ihre führende Position im Markt für Automobillagern auf absehbare Zeit behalten.

Nach Material: Stahl dominiert die Kostenkurve, Keramik beschleunigt sich in Leistungsnischen

Stahls Anteil von 73,12 % am Wert des Jahres 2025 verankert die kostensensitiven Volumensegmente, die von massenmarktorientierten asiatischen OEMs bedient werden. Wärmebehandelter 52100-Stahl ist in der Automobilindustrie weit verbreitet, während Siliziumnitrid-Kugeln eine fortschrittlichere und teurere Alternative darstellen. Der erhebliche Kostenunterschied zwischen diesen Materialien unterstreicht die Herausforderungen bei der Erreichung von Kostenparität in der Kleinserienfertigung von Keramik. Hybridkombinationen, die Stahlringe mit Keramikkugeln integrieren, bieten bemerkenswerte Vorteile, wie reduzierte Reibung und die Fähigkeit, extremen Temperaturen standzuhalten. Diese Eigenschaften machen sie für Hochleistungsanwendungen wie Turbolader und Elektromotoren, die mit außergewöhnlich hohen Drehzahlen betrieben werden, unverzichtbar. NSK hat das Potenzial von Keramikkugeln demonstriert, die Lebensdauer von Komponenten in anspruchsvollen Umgebungen erheblich zu verlängern, was eine breitere Akzeptanz trotz der höheren Kosten fördert. Polymerverbundwerkstoffe, einschließlich PTFE-ausgekleideter Hülsen, bieten zusätzliche Vorteile, indem sie Kraftstoffpumpenkomponenten vor Korrosion schützen und Geräusche in Sitzschienen reduzieren, obwohl ihre Verwendung auf spezifische Anwendungen beschränkt bleibt.

Materialstrategien im Automobilsektor entwickeln sich weiter. Premium-OEMs in Regionen wie Europa und Nordamerika setzen zunehmend auf keramisch-hybride Lager in leistungsstarken Elektrofahrzeugen, wo Energieeffizienz ein entscheidender Faktor ist. Andererseits verlassen sich OEMs in Schwellenmärkten weiterhin auf Stahllager aufgrund ihrer Kosteneffizienz. Die Lieferkettendynamik für Keramik ist komplex, da sie von spezialisierten Ausgangsstoffen und fortschrittlichen Fertigungsprozessen abhängt, die in wenigen Schlüsselregionen konzentriert sind, was potenzielle geopolitische Risiken einführt. Dennoch befinden sich Keramik-Hybride auf einem Wachstumspfad von 6,28 % bis 2031 und schaffen inkrementellen Wert, ohne Stahls beherrschende Marktgröße bei Automobillagern zu verdrängen.

Nach Fahrzeugtyp: Personenkraftwagen verankern die Nachfrage, Nutzfahrzeugflotten diversifizieren den Mix

Personenkraftwagen repräsentierten 65,28 % des Umsatzes im Jahr 2025 und wuchsen mit einem CAGR von 6,42 % bis 2031, angetrieben durch Chinas Millionen-Einheiten-Produktion und Indiens Erholung. Die Flottenelektrifizierung in Europa und Chinas Doppelkreditpolitik erhöhen den Inhalt pro Fahrzeug durch isolierte, sensorisierte Lager, auch wenn die Gesamtzahlen sinken. Leichte Nutzfahrzeuge (LNF) profitieren erheblich vom Wachstum des E-Commerce. Fords E-Transit mit versiegelten, reibungsarmen Naben bietet verlängerte Wartungsintervalle und ist damit eine attraktive Option für kommunale Flottenkäufer, die die Minimierung der Gesamtbetriebskosten priorisieren. Obwohl schwere Lastkraftwagen weniger Einheiten ausmachen, benötigen sie größere Lager. Die Umverteilung der Achslasten aufgrund der Batteriemasse hat eine Nachfrage nach aufgerüsteten Kegelrollenlagern mit höheren Tragfähigkeiten geschaffen. Dieses spezialisierte Segment bietet erheblich höhere Margen pro Lager als Personenkraftwagen, was es zu einem lukrativen Bereich für Hersteller macht.

Der Zweiradmarkt ist stark in Regionen wie Indien und Indonesien konzentriert, wo die Nachfrage stark bleibt. Die zunehmende Verbreitung von Elektrorollern treibt die Verwendung versiegelter Lager voran, die besonders effektiv beim Verhindern von Wassereintritt in Gebieten mit starkem Niederschlag sind. Gleichzeitig treiben globale Infrastrukturinvestitionen das Wachstum in der Geländemaschinenbranche voran, einschließlich Traktoren, Baggern und Bergbaufahrzeugen. Caterpillar, ein führender Akteur in diesem Segment, spezifiziert dreifach-lippendichtungsversehene Rollen, die für abrasive Bedingungen ausgelegt sind, was Lieferanten ermöglicht, Premiumpreise zu erzielen und die Rentabilität zu verbessern. Während der Marktanteil für Automobillagern bei Personenkraftwagen allmählich sinkt, da leichte Nutzfahrzeuge und Geländesegmente schneller wachsen, spielen Personenkraftwagen weiterhin eine entscheidende Rolle bei der Aufrechterhaltung des Volumensmaßstabs und der Nutzung von Plattformeffizienzen.

Nach Anwendung: Radende-Einheiten dominieren, Getriebe und Antriebsstrang führen das Wachstum an

Radende-Naben machten 42,21 % des Umsatzes im Jahr 2025 aus, da jede Achse sie benötigt und Tier-1-Module Dichtungen, Fett und Encoder einbetten. NTNs Nabe der dritten Generation reduziert die Montage um 30 % und eliminiert Vorspannungsfehler, was Garantievorfälle zweistellig senkt. Dennoch beanspruchen Getriebe und Antriebsstrang den schnellsten CAGR von 6,39 % aufgrund der Verbreitung von Doppelkupplungs- und stufenlosen Getrieben. Diese Getriebe erfordern mehrere Präzisionslager, die auf Submikrometer-Toleranzen präzise bearbeitet werden. In China, wo sanfte Beschleunigung im dichten Verkehr sehr geschätzt wird, steigert die wachsende Beliebtheit von Doppelkupplungsgetrieben den Markt für Automobillagern im Getriebebereich weiter.

In Schwellenmärkten, in denen Verbrennungsmotoren weiterhin dominieren, spielen Motoren und Turbolader eine zentrale Rolle. Turbo-Kugellager verwenden Keramikkugeln und Polymerkäfige, um effektiv mit hochtemperaturigem Ölverkoken umzugehen. Mit steigender Fahrzeugproduktion steigt auch die Nachfrage nach Lenkungs- und Aufhängungslagern. Bemerkenswert ist, dass elektrische Lenksäulen auf keramisch-hybride Spindeln umsteigen und dabei sowohl Gewicht als auch Geräusche reduzieren. Gleichzeitig wechseln HVAC- und Lichtmaschinenzubehör zu wartungsfreien versiegelten Einheiten. Diese Änderung entspricht den Bemühungen der OEMs, die Haltbarkeit und Effizienz von Fahrzeugkomponenten zu verbessern. Insgesamt helfen die vielfältigen Anwendungsbereiche, die Umsatzströme zu stabilisieren, auch wenn einige Einheiten von vollständig elektrischen Fahrzeugplattformen (BEV) wegfallen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Verträge bieten Volumensicherheit, Aftermarket verlängert Lebenszyklusumsätze

OEM-Kanäle machten 75,83 % des Werts im Jahr 2025 aus und wachsen mit einem CAGR von 5,82 % bis 2031, gestützt durch Plattformverträge mit einer Laufzeit von 5–8 Jahren, die Lieferanten in Wertentwicklungspartnerschaften einbinden. Bei Volkswagen und BMW haben Schaeffler und SKF funktionsübergreifende Teams eingebettet, die Designprozesse effektiv rationalisieren und die Kundenbindung durch höhere Wechselbarrieren stärken.

Chinesische OEMs verlagern sich zunehmend auf inländische Marken wie ZWZ, um erhebliche Kosteneffizienz zu erzielen. Dieser strategische Schritt reduziert schrittweise die Dominanz multinationaler Unternehmen im Automobillagernsektor. Obwohl der Aftermarket aufgrund verbesserter Produkthaltbarkeit, die die Austauschzyklen verlängert, ein langsameres Wachstum verzeichnet, treibt die alternde Fahrzeugflotte in Regionen wie Nordamerika und Europa eine wachsende Nachfrage nach Wartungs- und Reparaturdienstleistungen an. E-Commerce transformiert traditionelle Vertriebskanäle, indem er Direktverkäufe an Verbraucher über Plattformen wie Amazon und Alibaba ermöglicht. Diese Entwicklung erhöht jedoch auch das Risiko, dass gefälschte Produkte in den Markt gelangen. Lieferanten, die fortschrittliche Authentifizierungstechnologien wie QR-Code-Verifizierung mit schneller Auftragserfüllung kombinieren, wie von Timkens ASEAN-Netzwerk demonstriert, sind gut positioniert, um einen Wettbewerbsvorteil zu erlangen und ihre Marktpräsenz auszubauen.

Geografische Analyse

Asien-Pazifik besaß 43,92 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 6,91 % wachsen, gestützt durch Chinas Größe, Indiens zweistellige Montagekapazitätserweiterungen und ASEANs schnell wachsende Lieferantennetzwerke. Chinesische OEMs integrieren lokal produzierte Keramik-Hybrid-Naben, um EV-Garantieanforderungen zu erfüllen, während Indiens Make-in-India-Initiative die Importabhängigkeit bis Mitte des Jahrzehnts von 40 % auf 25 % reduziert. Staatliche Subventionen für batterieelektrische Zweiräder verbreitern die Nachfrage nach kompakten Rillenkugelprodukten und stärken den Beitrag der Region zum Markt für Automobillagern.

Nordamerika hält einen beträchtlichen Anteil, verankert durch hohe Pickup- und SUV-Produktion sowie einen reifen Austauschzyklus. Die Zolllandschaft aus der Biden-Ära fügt jährliche Komponentenkosten von USD 18 Milliarden hinzu, was Lieferanten wie Schaeffler dazu veranlasst, das USD 230 Millionen teure E-Achsenwerk in Ohio zu eröffnen, wodurch Lieferketten verkürzt und OEM-Genehmigungen gesichert werden. Mexikos kostengünstige Bearbeitungscluster ziehen Ringeschmiedeinvestitionen an, die US-amerikanische Engpässe ausgleichen, während Kanada die Verfügbarkeit von Rohstahl nutzt. Der Aftermarket der Region bleibt widerstandsfähig, da das Durchschnittsalter der Fahrzeuge über 12,8 Jahre steigt und den Umsatz im Markt für Automobillagern trotz volatiler Neuwagenumsätze stützt.

Europa hält einen bedeutenden Marktanteil. Die Stückzahlnachfrage sinkt jedoch, da Deutschlands Produktion stagniert und das Vereinigte Königreich aufgrund der Auswirkungen des Brexits Schwierigkeiten hat, seine Produktion aufrechtzuerhalten[3]„Daten zur Fahrzeugproduktion im Vereinigten Königreich 2025,” Gesellschaft der Kraftfahrzeughersteller und -händler, smmt.co.uk. Europa kämpft mit einer langsameren Produktion von leichten Fahrzeugen, während es die EV-Mandate beschleunigt, die die Nachfrage nach sensorintegrierten und keramisch-hybriden Lösungen steigern. Deutschland führt die Forschungs- und Entwicklungsausgaben an; das in Schweden ansässige SKF erprobt zirkuläre Leistungs-Reclad-Programme, die mit den Zielen des EU-Grünen Deals übereinstimmen. Schaefflers Konsolidierung – Schließung des österreichischen Werks Berndorf bei gleichzeitiger Aufrüstung des slowakischen Standorts Kysuce – verdeutlicht die laufende Kostenausrichtung. Das Vereinigte Königreich, Frankreich und Italien verfolgen lokalisierte E-Achsenbauten, die eine regionale Lagerversorgung begünstigen, und stellen sicher, dass der Kontinent strategischen Einfluss behält, auch wenn sein Anteil im Markt für Automobillagern leicht zurückgeht.

Wettbewerbslandschaft

Die globale Führungsposition bleibt mäßig konzentriert, wobei SKF, Schaeffler, NSK, NTN und JTEKT erhebliche Umsatzanteile beanspruchen. Schaefflers Fusion mit Vitesco schafft ein EUR 25 Milliarden (USD 27,24 Milliarden) schweres Antriebsstrang-Schwergewicht mit integriertem E-Mobilitäts-, mechanischem und mechatronischem Know-how, das zukünftige Lager-Motor-Baugruppen differenziert. SKF erweitert die Schmierstoffmanagement-Kompetenz durch die Übernahme der John Sample Group, stärkt Lebenszyklusdienstleistungsangebote und erweitert die Präsenz in Indien und Südostasien.

Innovationsagenden drehen sich um reibungsarme Beschichtungen, Keramik-Hybride und innovative Lager-Ökosysteme. NSKs Debüt der drehmomentschwachen Nabeneinheit reduziert den Widerstand um 47 N·mm und verlängert die EV-Reichweite auf Kompaktwagen. NTN setzt proprietäre Servitopia-Cloud-Analysen ein, um den Lagerzustand über Flottenbestände hinweg zu überwachen, und bietet Abonnementmodelle an, die den Umsatz in Richtung Datendienste verlagern.

Steigende Materialkosten und Fälschungen drücken die Margen und zwingen zu Allianzen mit Stahlherstellern und strengerer Kanalprüfung. Additiv gefertigte Käfige, standardisierte Sensorprotokolle und Wiederaufbereitungswerke vertiefen die Eintrittsbarrieren und konsolidieren die Versorgung zugunsten etablierter Anbieter. Dennoch nutzen agile Nischenunternehmen Motorsport-, Luft- und Raumfahrt-Überschneidungen sowie fortschrittliche Polymere, um gezielte Programme zu gewinnen und den Wettbewerbsdruck in der Automobillagernbranche aufrechtzuerhalten.

Marktführer in der Automobillagernbranche

JTEKT Corp.

NSK Ltd

Schaeffler AG

NTN Bearing Corporation

SKF Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SKF India, eine Tochtergesellschaft von SKF, plant die Erweiterung seiner Fertigungskapazitäten in Haridwar, Bangalore und Pune. Diese Investitionen zielen strategisch darauf ab, die steigende Nachfrage nach Speziallagern zu bedienen, die sowohl für Verbrennungsmotor- (VKM) als auch für Elektrofahrzeug- (EV) Anwendungen entscheidend sind. Insbesondere werden sich die Werke in Haridwar und Bangalore auf Lager für Zweiräder und EV-Antriebsstränge konzentrieren.

- Juni 2025: NRB Bearings Limited, bekannt für seine Nadel- und Zylinderrollenlager, stellte wichtige Produktinnovationen vor, um seine Stellung in den Bereichen fortschrittliche Mobilität und Getriebe zu stärken. Zu den neuen Angeboten gehört ein leichtes Zylinderrollenlager (ZRL), das mit einem speziellen Wärmeprozess behandelt wurde und für Ausgleichswellenanwendungen und Planetengetriebe-Getriebewellen maßgeschneidert ist.

Berichtsumfang des globalen Marktes für Automobillagern

Der Markt für Automobillagern ist segmentiert nach Lagertyp (Gleitlager und Wälzlager), Material (Stahl, Keramik und Hybrid sowie Polymer und andere), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder, Geländefahrzeuge (Landwirtschaft, Bau, Bergbau)), Anwendung/Position (Radende, Motor und Turbolader, Getriebe und Antriebsstrang, Lenkung und Aufhängung sowie HVAC, Lichtmaschine und anderes Zubehör), Vertriebskanal (OEM und Aftermarket) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gleitlager | ||

| Wälzlager | Kugellager | |

| Rollenlager | Zylinderrollenlager | |

| Kegelrollenlager | ||

| Stahl |

| Keramik und Hybrid |

| Polymer und andere |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Zweiräder |

| Geländefahrzeuge (Landwirtschaft, Bau, Bergbau) |

| Radende |

| Motor und Turbolader |

| Getriebe und Antriebsstrang |

| Lenkung und Aufhängung |

| HVAC, Lichtmaschine und anderes Zubehör |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lagertyp | Gleitlager | ||

| Wälzlager | Kugellager | ||

| Rollenlager | Zylinderrollenlager | ||

| Kegelrollenlager | |||

| Nach Material | Stahl | ||

| Keramik und Hybrid | |||

| Polymer und andere | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge (LNF) | |||

| Schwere Nutzfahrzeuge (SNF) | |||

| Zweiräder | |||

| Geländefahrzeuge (Landwirtschaft, Bau, Bergbau) | |||

| Nach Anwendung/Position | Radende | ||

| Motor und Turbolader | |||

| Getriebe und Antriebsstrang | |||

| Lenkung und Aufhängung | |||

| HVAC, Lichtmaschine und anderes Zubehör | |||

| Nach Vertriebskanal | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Türkei | |||

| Ägypten | |||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Automobillagern bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von USD 21,31 Milliarden im Jahr 2025 auf USD 25,47 Milliarden bis 2031 steigen, was einem CAGR von 3,02 % über 2026–2031 entspricht.

Welcher Lagertyp hält den größten Anteil an der globalen Nachfrage?

Wälzlager führten mit 54,72 % des Umsatzes im Jahr 2025 dank ihrer Last- und Drehzahlvorteile gegenüber Gleitbuchsen.

Wie wird die Elektrifizierung die Lager-Stückzahlen beeinflussen?

Batterieelektrische Fahrzeuge verwenden 40–60 % weniger Lager als Fahrzeuge mit Verbrennungsmotor; isolierte und sensorisierte Varianten – Schaefflers Fusion mit Vitesco schafft ein EUR 25 Milliarden (USD 27,24 Milliarden) schweres Unternehmen – tragen jedoch 2–3-fach höhere Preise, was den Umsatz abfedert.

Wie gehen Lieferanten mit gefälschten Produkten um?

Branchenführer setzen holografische Etiketten, Blockchain-Verfolgung und rechtliche Durchsetzung ein, um Umsätze zu schützen.

Welche Rolle spielen Sensorlager bei der ADAS-Einführung?

Integrierte Encoder liefern Raddrehzahldaten mit einer Latenz von unter 10 ms, eine Voraussetzung für die ISO-26262-Sicherheitskonformität und EU-ADAS-Mandate ab 2024.

Seite zuletzt aktualisiert am: