Marktgröße und Marktanteil für Innenspiegel in Kraftfahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

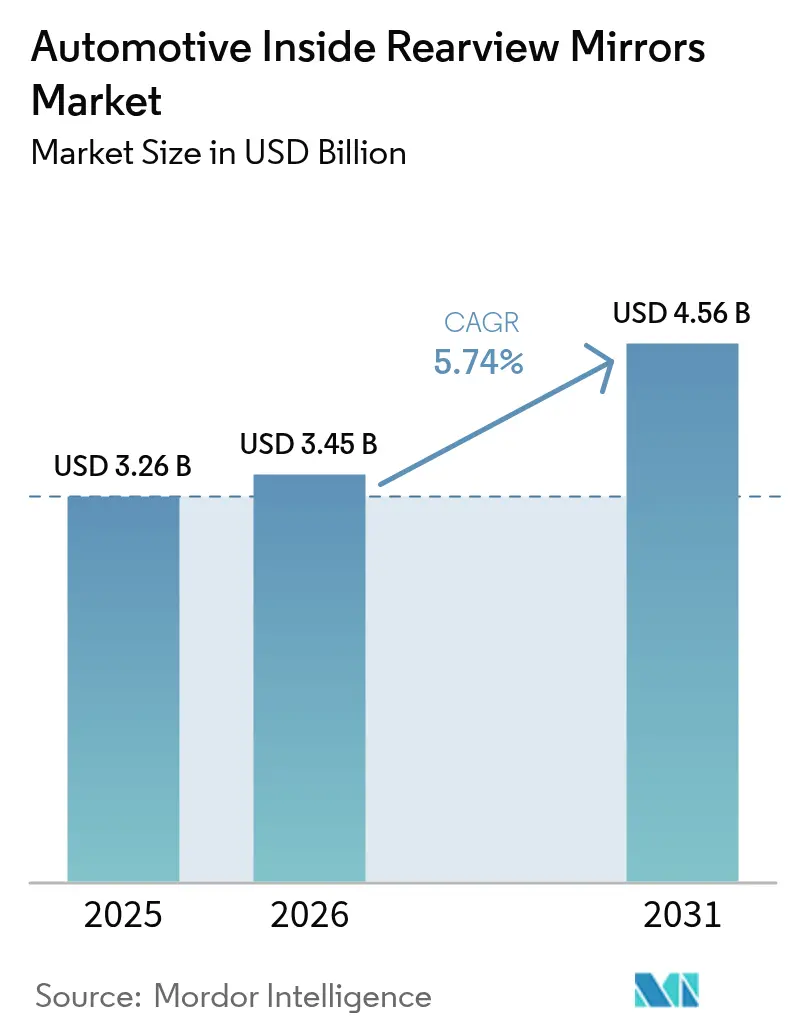

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 4.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Innenspiegel in Kraftfahrzeugen von Mordor Intelligence

Die Marktgröße für Innenspiegel in Kraftfahrzeugen wird voraussichtlich von 3,26 Milliarden USD im Jahr 2025 auf 3,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,74 % über 2026–2031 einen Wert von 4,56 Milliarden USD erreichen. Dieses Wachstum wird durch steigende Anforderungen an die Fahrzeugsicherheit, die Integration von ADAS-Funktionen in das Spiegelmodul sowie die stetige Erholung der weltweiten Produktion von Leichtfahrzeugen unterstützt.

Innenspiegel haben sich von einer einfachen reflektierenden Oberfläche zu einem kritischen Bestandteil der Sicherheitsarchitektur im Fahrzeuginnenraum entwickelt. Innenspiegel beherbergen heute häufig kamerabasierte Digitalanzeigen, automatische Abblendungsfunktionen und integrierte Fahrerüberwachungssysteme. Diese Verbesserungen helfen, Blendung zu reduzieren, breitere und klarere Sichtfelder zu unterstützen und neue Sicherheitsfunktionen wie Spurverlassenswarnung, Kollisionswarnungen und Insassenüberwachung zu ermöglichen.[1]„Digitale Rückspiegelsysteme und Kameraüberwachungssysteme”, UNECE, unece.org

Der regulatorische Schwung verstärkt diesen Übergang. Sicherheitsbehörden wie die NHTSA und das IIHS heben Kollisionen im toten Winkel und Rückwärtsfahrunfälle als wesentliche Ursachen für Verletzungen hervor, was OEMs dazu veranlasst, intelligentere Spiegel und in einigen Fällen kamerabasierte „digitale Rückspiegel”-Lösungen einzuführen, die herkömmliches Glas ergänzen oder ersetzen. Parallele Trends bei der Elektrifizierung und beim autonomen Fahren unterstützen den Markt ebenfalls: Elektrofahrzeugplattformen bevorzugen stromlinienförmige, leichte und aerodynamische Spiegelsysteme, während höhere Automatisierungsgrade eine zusätzliche Kamera- und Sensorintegration am oder in der Nähe des Spiegels erfordern.

Wichtigste Erkenntnisse des Berichts

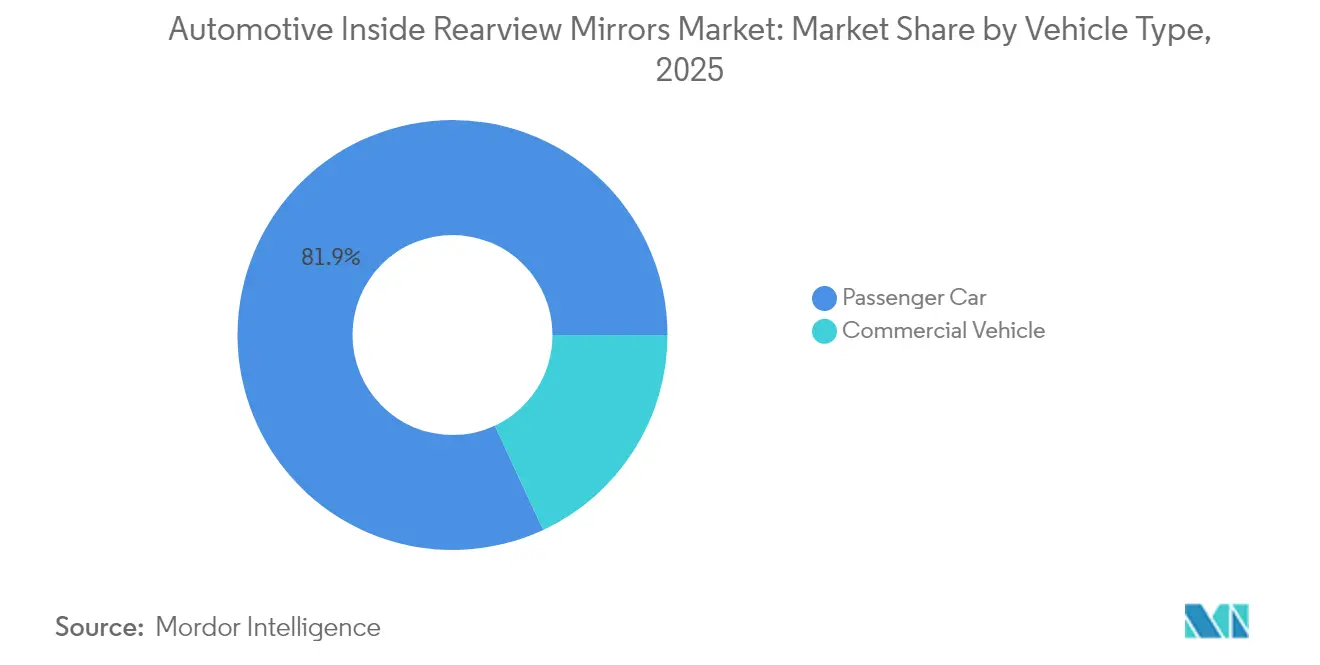

- Nach Fahrzeugtyp entfallen auf Personenkraftwagen im Jahr 2025 etwa 81,94 % des Marktes für Innenspiegel in Kraftfahrzeugen, und es wird ein Wachstum von rund 6,18 % über 2026–2031 prognostiziert.

- Nach Antriebsart halten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von knapp 84,92 %, während für Elektrofahrzeuge ein CAGR von rund 20,95 % über 2026–2031 prognostiziert wird.

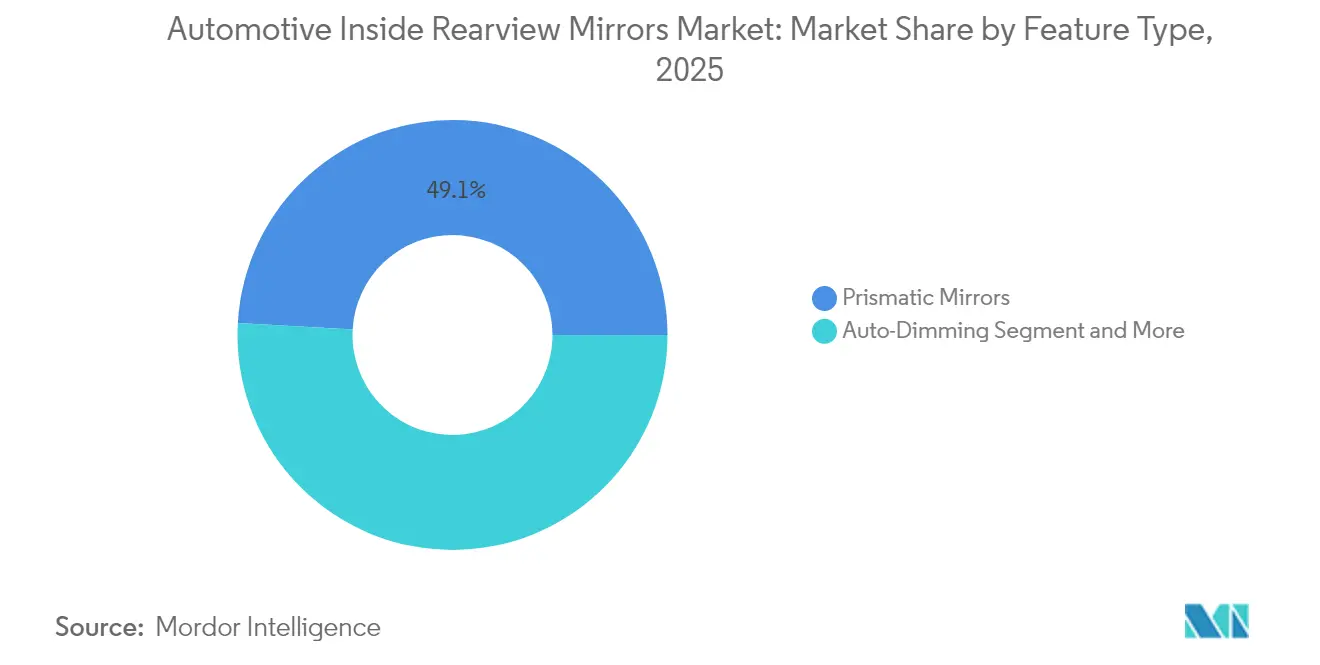

- Nach Merkmalstyp dominieren prismatische Spiegel mit einem Anteil von rund 49,12 % im Jahr 2025; Spiegel mit Toter-Winkel-Anzeige bilden das am schnellsten wachsende Merkmalssegment mit einem CAGR von etwa 11,74 % bis 2031.

- Nach Vertriebskanal entfallen auf die OEM-Erstausrüstung im Jahr 2025 rund 85,14 % des Marktwerts, und es wird ein Wachstum von nahezu 6,06 % bis 2031 erwartet, womit der Aftermarket in absoluten Wertzuwächsen übertroffen wird.

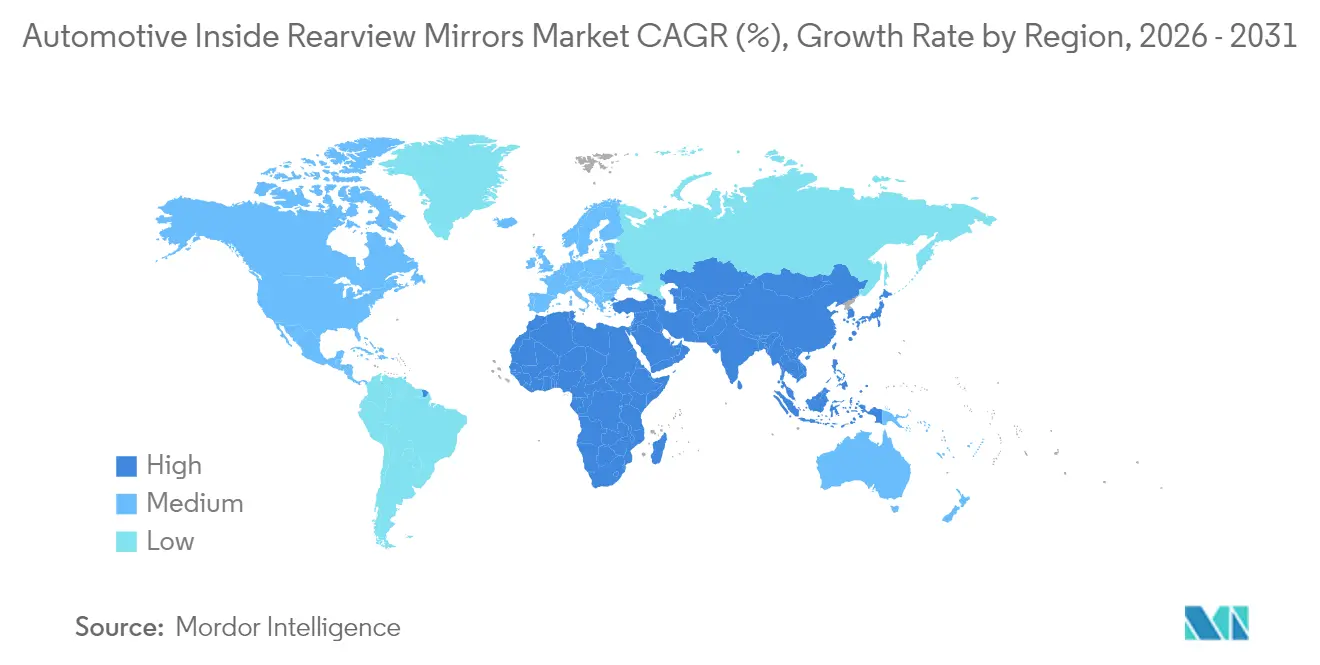

- Nach Geografie ist der asiatisch-pazifische Raum sowohl der größte als auch der am schnellsten wachsende regionale Markt, der im Jahr 2025 41,05 % der weltweiten Einnahmen im Markt für Innenspiegel in Kraftfahrzeugen ausmacht und mit einem CAGR von 6,63 % über 2026–2031 wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Innenspiegel in Kraftfahrzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Sicherheits- und Rücksichtbarkeitsvorschriften | +1.7% | Global, am stärksten in Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung von ADAS und intelligenten Spiegelmodulen | +1.5% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Premiumfahrzeugmix und Funktionsaufrüstungen in Massensegmenten | +1.1% | Global, angeführt von den USA, China, Westeuropa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und Neugestaltung des Elektrofahrzeuginnenraums | +1.0% | Europa, China, Nordamerika, fortgeschrittene asiatische Elektrofahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Sicherheitsprogramme für Flotten und Nutzfahrzeuge | +0.8% | Nordamerika, Europa, urbanes Asien (Japan, Indien, ASEAN-Metropolen) | Mittelfristig (2–4 Jahre) |

| Fahrzeugproduktionswachstum in Schwellenmärkten | +0.6% | Asien-Pazifik (Indien, ASEAN), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Sicherheits- und Rücksichtbarkeitsvorschriften

Regulierungsbehörden weltweit verschärfen weiterhin die Anforderungen an Rücksichtbarkeit, tote Winkel und Unfallvermeidung, was die Nachfrage nach leistungsfähigeren Rückspiegeln direkt ankurbelt. Neue Fahrzeugbewertungsprogramme und Straßensicherheitsbehörden verknüpfen Sternebewertungen oder Konformitätskennzeichnungen zunehmend mit Sichtbarkeitsleistung, Blendreduzierung und Fahreraufmerksamkeitssystemen. Dies veranlasst OEMs, Spiegel von einfachen prismatischen Designs auf Einheiten mit breiteren Sichtfeldern, verbesserter Blendschutzfunktionalität und integrierten Warnanzeigen aufzurüsten.

Parallel dazu schreiben Nutzfahrzeugvorschriften für Busse, Reisebusse und Lastkraftwagen definierte Spiegelabdeckungszonen und in einigen Regionen ergänzende Kamerasysteme vor. Selbst wenn Kameras hinzugefügt werden, ist in der Regel noch ein zertifizierter Innenspiegel oder eine digitale Spiegelanzeige erforderlich, was das Spiegelmodul als unverzichtbare Sicherheitskomponente stärkt. Da sich diese Vorschriften langsam weiterentwickeln, aber stetig verschärfen, erzeugen sie einen langfristigen strukturellen Nachfragesog nach Spiegelinhalt und -qualität in allen wichtigen Automobilregionen.

Einführung von ADAS und intelligenten Spiegelmodulen

Systeme zur Fahrerassistenz (ADAS) werden zunehmend durch das Innenrückspiegel-Modul geleitet oder darin angezeigt. Automatisches Abblenden, Toter-Winkel-Anzeigen, Spurverlassenswarnungen und Kamera-Streaming von Rück- oder Rundumsichtsystemen sind nun häufig im Spiegelgehäuse verankert. Diese Designentscheidung zentralisiert kritische Informationen in der natürlichen Sichtlinie des Fahrers, ohne die Armaturenbrettübersichtlichkeit zu beeinträchtigen.

Da immer mehr Fahrzeuge im Massensegment ADAS-Pakete erhalten, wird der Spiegel zu einem logischen Integrationsknotenpunkt für Sensoren, Kameras und Displays. Zulieferer reagieren darauf mit intelligenten Spiegelplattformen mit modularen Erweiterungen: elektrochromem Glas, eingebetteten LEDs, Mikrofonen für Sprachassistenten und sogar Fahrerüberwachungskameras. Dieser Trend verwandelt den Spiegel von einem Niedrigmargen-Massenprodukt in einen höherwertigen Elektronik-Hub, der die durchschnittlichen Verkaufspreise anhebt und die Partnerschaften zwischen Zulieferern und OEMs vertieft.[2]„Endgültige Entscheidung des Neuwagenbewertungsprogramms | ADAS”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov

Premiumfahrzeugmix und Funktionsaufrüstungen in Massensegmenten

Die globalen Verkäufe verlagern sich in Richtung SUVs, Crossover und besser ausgestatteter Ausstattungsvarianten, die in der Regel anspruchsvollere Innenspiegel spezifizieren. Höhere Dachlinen, breitere Säulen und dickere hintere Kopfstützen in diesen Karosserieformen erhöhen die Abhängigkeit von optimierten Spiegeln oder digitalen Rückspiegelsystemen, um eine ausreichende Rücksichtbarkeit zu gewährleisten. Premiummarken haben lange Zeit automatisch abblendende und rahmenlose Spiegel als Differenzierungsmerkmal genutzt; jetzt sickern diese Funktionen stetig in obere Mittelklasse- und sogar Mainstream-Modelle ein.

Gleichzeitig veranlasst der Wettbewerbsdruck in Volumensegmenten OEMs dazu, Komfort- und Sicherheitsfunktionen wie automatisches Abblenden, integrierte Kompass-/Temperaturanzeigen oder eingebettete Garagentoröffner in mittlere Ausstattungsvarianten zu bündeln. Diese Funktionsaufrüstungen erfolgen selbst in Märkten mit hoher Preissensibilität, da Verbraucher zunehmend „premiumähnliche” Fahrzeuginnenräume erwarten. Das Ergebnis ist eine schrittweise Aufwertung des Inhalts pro Spiegel im globalen Personenkraftwagenbestand, nicht nur im Luxussegment.

Elektrifizierung und Neugestaltung des Elektrofahrzeuginnenraums

Elektrofahrzeuge bieten einen Katalysator für die Neugestaltung von Fahrzeuginnenraumlayouts und Sichtbarkeitslösungen, und der Rückspiegel profitiert direkt von dieser Neugestaltung. Elektrofahrzeugplattformen verfügen häufig über höhere Heckklappen, dickere C-Säulen und eine besondere Heckverglassung für aerodynamische Effizienz, was die traditionelle Rücksichtbarkeit beeinträchtigen und verbesserte Spiegel- oder Kamera-Spiegel-Lösungen erforderlich machen kann. Digitale Spiegel, die zwischen optischer Reflexion und Kamerabild umschalten können, werden in Elektrofahrzeugen besonders attraktiv, wo Verbraucher bereits auf High-Tech-Innenräume eingestellt sind.

Darüber hinaus werden Elektrofahrzeuge häufig mit fortschrittlichen Fahrerüberwachungs- und ADAS-Paketen als Standard- oder Beinahe-Standardausrüstung eingeführt. Die Platzierung von Kameras und Infrarot-Emittern im oder um den Innenspiegel vereinfacht die Sensorplatzierung und -kalibrierung und bewahrt gleichzeitig die Gestaltungsfreiheit des Armaturenbretts. Diese enge Integration bedeutet, dass jede schrittweise Zunahme der Elektrofahrzeugdurchdringung die Nachfrage nach hochwertigen Spiegelmodulen überproportional steigert im Vergleich zu einfachen Fahrzeugen mit Verbrennungsmotor. Langfristig, wenn der Elektrofahrzeuganteil wächst, steigert dieser Treiber sowohl die Volumina als auch den Wert pro Einheit im Markt für Innenspiegel in Kraftfahrzeugen erheblich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Spiegel in preissensiblen Segmenten | –1.3% | Schwellenmärkte in Asien, Lateinamerika, Afrika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Volatilität bei der Versorgung mit Halbleitern und Elektronik | –1.0% | Global, mit akuten Auswirkungen in Europa, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| OEM-Kostensenkungsdruck und Spiegelkommoditisierung | –0.8% | Global, insbesondere bei Personenkraftwagenmassenmarktprogrammen | Langfristig (≥ 4 Jahre) |

| Regulatorische und gestalterische Unsicherheit bei reinen Kamera-Spiegel-Systemen | –0.7% | Europa, Japan, ausgewählte nordamerikanische und chinesische OEMs | Mittel- bis langfristig (≥ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Spiegel in preissensiblen Segmenten

Automatisch abblendende, kameraintegrierte und sensorbestückte Spiegel erhöhen die Materialkosten im Vergleich zu herkömmlichen prismatischen Einheiten erheblich. In reifen Märkten wird dies in höhere Ausstattungspreise eingerechnet, aber in Schwellenländern, wo Einstiegsfahrzeuge und einfache Nutzfahrzeuge dominieren, stoßen OEMs auf starken Widerstand, diese Kosten an die Verbraucher weiterzugeben. Infolgedessen werden viele Modelle in Indien, Südostasien, Afrika und Lateinamerika noch immer mit einfachen Spiegeln ausgeliefert, und intelligente Funktionen sind auf Premiumvarianten oder optionale Pakete mit geringen Einbauraten beschränkt.

Diese Kostenbarriere ist besonders ausgeprägt in Kombination mit steigenden Elektronikpreisen und Währungsvolatilität. Kleinere OEMs und regionale Marken können die Aufrüstung von Spiegelspezifikationen verzögern, um Margenerosion zu vermeiden, selbst wenn Vorschriften fortschrittlichere Lösungen erlauben. Folglich flacht die Adoptionskurve für intelligente Spiegel in Märkten mit niedrigem und mittlerem Einkommen ab, was das globale Wachstum dämpft, das ansonsten durch Sicherheits- und Technologietrends unterstützt würde.

Volatilität bei der Versorgung mit Halbleitern und Elektronik

Fortschrittliche Innenspiegel sind zunehmend auf Halbleiter, Bildsensoren, Mikrocontroller und spezialisierte Treiber-ICs angewiesen. Periodische Engpässe oder Preisanstiege bei diesen Komponenten können Produktionspläne verzögern, Designvereinfachungen erzwingen oder OEMs dazu veranlassen, die Chip-Zuteilung auf margenstärkere Systeme wie Infotainment und Antriebsstrangsteuerung zu priorisieren. Spiegelprogramme, die oft als sekundäre Elektronik angesehen werden, können bei knappem Angebot Einführungsverzögerungen oder vorübergehende Funktionsreduzierungen erfahren.

Selbst wenn Komponenten verfügbar sind, erschweren lange Vorlaufzeiten und starke Preisschwankungen die Planung für Tier-1-Zulieferer, die in der Regel auf der Grundlage von Festpreisverträgen mit mehrjähriger Laufzeit mit Automobilherstellern arbeiten. Dies drückt die Margen und schreckt von einer aggressiven Einführung neuer intelligenter Spiegelplattformen ab, insbesondere in volatilen Regionen. Insgesamt unterdrückt die Unvorhersehbarkeit der Lieferkette den effektiven CAGR des Marktes für Innenspiegel in Kraftfahrzeugen subtil, indem sie einschränkt, wie schnell fortschrittliche elektronische Funktionen in großem Maßstab eingesetzt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen verankern die Nachfrage

Personenkraftwagen dominieren den Markt für Innenspiegel in Kraftfahrzeugen mit einem Anteil von rund 81,94 % im Jahr 2025. Hohe globale Produktionsvolumina von Schräghecklimousinen, Limousinen, SUVs und Crossovern untermauern diese Dominanz, zusammen mit zunehmend strengeren Insassensicherheitsnormen, die fortschrittliche Innenspiegel bei vielen Ausstattungsvarianten zum Standard oder Beinahe-Standard machen. Automatisches Abblenden, integrierte Displays und eingebettete Sensoren werden nun häufig in Mittelklasse- und Premiumfahrzeugen spezifiziert, was den Spiegelinhalt pro Fahrzeug anhebt. Der Aufstieg kompakter SUVs und Crossover mit höheren Gürtellinen und hinteren Kopfstützen hat auch die Abhängigkeit von optimierten Spiegeldesigns und digitalen Spiegeln für die Rücksichtbarkeit erhöht.

Nutzfahrzeuge bilden ein kleineres, aber strategisch wichtiges Segment, insbesondere für sicherheitskritische Anwendungen. Lastkraftwagen und Busse benötigen spezialisierte Innenspiegel, die häufig mit komplexen Außenspiegelsets und Kamerasystemen kombiniert werden, um ausgedehnte tote Winkel zu bewältigen. Flottenoperatoren und Regulierungsbehörden drängen auf verbesserte Rücksichtbarkeit in Schulbussen, Reisebussen und Fernlastkraftwagen und schaffen Anreize für OEMs, digitale Rückspiegel-Module und Fahrerüberwachung in flottenspezifische Fahrerhäuser zu integrieren. Im Prognosezeitraum wird erwartet, dass Nutzfahrzeuge stetig wachsen, da Regierungen die Sicherheitsvorschriften für Berufskraftfahrer verschärfen und Logistik- und Personentransportflotten auf fortschrittlichere Spiegelsysteme umrüsten.

Nach Antriebsart: Verbrennungsmotor noch dominant, Elektrofahrzeuge skalieren schnell

Fahrzeuge mit Verbrennungsmotor repräsentieren im Jahr 2025 weiterhin rund 84,92 % der Nachfrage nach Innenrückspiegeln, was den großen globalen Fahrzeugbestand und die anhaltenden Verkäufe von Fahrzeugen mit Verbrennungsmotor in Schwellenmärkten widerspiegelt. Die Spezifikationen für Innenrückspiegel bei Fahrzeugen mit Verbrennungsmotor werden aufgerüstet, da OEMs auf neue Sicherheitsvorschriften und Wettbewerbsbenchmarks reagieren und automatisches Abblenden, Kompass-/Temperaturanzeigen und grundlegende ADAS-Warnungen in das Spiegelgehäuse integrieren. Dies hält das Verbrennungsmotorsegment für Spiegelzulieferer strukturell wichtig, selbst wenn das Elektrofahrzeugwachstum beschleunigt.

Das Elektrofahrzeugsegment, obwohl heute noch kleiner, wird voraussichtlich mit einem beeindruckenden CAGR von 20,95 % bis 2031 im Markt für Innenspiegel in Kraftfahrzeugen wachsen. Elektrofahrzeugarchitekturen integrieren häufig kamerabasierte Spiegelsysteme und integrierte Fahrerüberwachung als Standardfunktionen, was den Elektronik- und Softwareinhalt pro Spiegel erhöht. Da OEMs Fahrzeuginnenräume rund um große zentrale Displays und digitale Cockpits neu gestalten, wird der Innenrückspiegel zu einem logischen Standort für ADAS-Sensoren, Fahrerüberwachungskameras und Streaming-Video-Displays. Dies macht Elektrofahrzeuge zu einem überproportionalen Treiber der Einführung fortschrittlicher Spiegeltechnologie, wobei Premium-Elektromodelle häufig neue digitale Spiegelkonfigurationen einführen, die später in höhervolumige Plattformen mit Verbrennungsmotor einsickern.

Nach Merkmalstyp: Prismatische Spiegel führend, intelligente Funktionen nehmen Fahrt auf

Prismatische Spiegel bleiben das Arbeitspferd der Branche und halten im Jahr 2025 rund 49,12 % des Marktes für Innenspiegel in Kraftfahrzeugen. Ihre relativ niedrigen Kosten, bewährte Haltbarkeit und einfache, aber effektive Blendschutzleistung halten sie in Einstiegs- und Mittelklassefahrzeugen in allen Regionen weit verbreitet. Für viele Volumen-OEMs bieten prismatische Spiegel eine grundlegende Sicherheitsfunktion zu minimalen Mehrkosten und gewährleisten die vollständige Einhaltung der Sichtbarkeitsvorschriften selbst in kostensensiblen Segmenten.

Gleichzeitig bilden Spiegel mit Toter-Winkel-Anzeige das am schnellsten wachsende Merkmalssegment mit einer erwarteten Wachstumsrate von etwa 11,74 % CAGR bis 2031, unterstützt durch strengere Unfallvermeidungsstandards und wachsendes Verbraucherbewusstsein für Spurwechselunfälle. Automatisch abblendende Spiegel und intelligente Spiegel mit integrierten Displays und Kameras gewinnen in Premium- und oberen Mittelklassefahrzeugen an Bedeutung, wo Blendreduzierung, Kamera-Streaming und On-Glass-Grafiken (Kompass, Temperatur, Warnungen) einen klaren wahrgenommenen Mehrwert bieten. Diese fortschrittlichen Funktionssätze führen zu höheren durchschnittlichen Verkaufspreisen für Zulieferer und ermutigen Tier-1-Hersteller, in elektrochrome Materialien, kompakte Displays und Kameraintegrationstechnologien zu investieren, die letztendlich in höhervolumige Segmente skaliert werden können.

Nach Vertriebskanal: OEM-Erstausrüstung dominiert, Aftermarket ermöglicht Aufrüstungen

Der OEM-Kanal beherrscht im Jahr 2025 rund 85,14 % der globalen Einnahmen aus Innenrückspiegeln für Kraftfahrzeuge und verzeichnet auch die höchste Wachstumsdynamik mit rund 6,06 % bis 2031. Diese Dominanz ergibt sich daraus, dass Rückspiegel sicherheitskritische Komponenten sind, die eng in das Fahrzeugdesign, die ADAS-Sensorplatzierung und die Typgenehmigung integriert sind. Automobilhersteller spezifizieren zunehmend maßgeschneiderte Spiegelmodule, einschließlich Kamera-, Sensor- und Displayintegration, während der Fahrzeugentwicklung und sichern damit langfristige Liefervereinbarungen mit großen Spiegelherstellern. Da sich die regulatorischen Anforderungen weiterentwickeln und die ADAS-Durchdringung steigt, erweitern OEMs weiterhin den Umfang der in werkseitig montierten Spiegeln integrierten Funktionen, was die Bedeutung dieses Kanals weiter stärkt.

Der Aftermarket spielt eine ergänzende Rolle und konzentriert sich auf Ersatzspiegel bei Unfallschäden sowie auf Technologieaufrüstungen für ältere Fahrzeuge. Besitzer älterer Fahrzeuge rüsten zunehmend automatisch abblendende Spiegel, Dashcam-integrierte Spiegel und Spiegel mit integrierten Park- oder Rückfahrkamera-Displays nach. Aftermarket-Zulieferer zielen auf Regionen mit großen, alternden Fahrzeugflotten und weniger strengen Typgenehmigungsbarrieren ab und bieten Plug-and-Play-Spiegelaufrüstungen über Zubehörkanäle und Online-Plattformen an. Obwohl das absolute Wachstum langsamer ist als im OEM-Kanal, bleibt der Aftermarket aufgrund der anhaltenden Ersatznachfrage und des Verbraucherinteresses an der Hinzufügung moderner Sicherheitsfunktionen ohne den Kauf eines neuen Fahrzeugs bedeutsam.

Geografische Analyse

Der asiatisch-pazifische Raum ist das klare Nachfragezentrum für Innenspiegel in Kraftfahrzeugen und macht im Jahr 2025 schätzungsweise 41,05 % des globalen Marktwerts aus, mit einem Wachstum von etwa 6,63 % CAGR über 2026–2031. Dies spiegelt die Dominanz der Region in der Fahrzeugproduktion wider, wobei China, Japan, Indien und Südkorea zusammen den größten Anteil an der weltweiten Produktion von Leichtfahrzeugen und Neuzulassungen ausmachen. Hohe Volumina an Personenkraftwagen, steigende SUV- und Crossover-Verkäufe sowie eine beschleunigte Elektrofahrzeugadoption führen alle zu einer starken OEM-Erstausrüstung sowohl konventioneller als auch intelligenter Innenrückspiegel. Da lokale Marken die Wertleiter hinaufsteigen, übernehmen Mittelklasse- und Premiumausstattungen zunehmend automatisch abblendende und funktionsreiche Spiegel, was den Inhalt pro Fahrzeug im asiatisch-pazifischen Raum weiter anhebt.

Nordamerika und Europa bleiben substanzielle, aber vergleichsweise langsamer wachsende Märkte, angetrieben durch strenge Sicherheitsvorschriften und hohe ADAS-Durchdringung, während der Rest der Welt (Lateinamerika, Naher Osten und Afrika) kleinere, aber stetig wachsende Nachfragebereiche bietet, die mit dem Wachstum des Fahrzeugbestands und schrittweisen Sicherheitsaufrüstungen verbunden sind. Keine der Regionen erreicht jedoch die Kombination aus Größe und Wachstum des asiatisch-pazifischen Raums: OEM-Programme in China und Indien allein können die globale Nachfrage nach fortschrittlichen Spiegeln verschieben, wenn sie eine Funktion von optional auf Standard umstellen. Im Prognosezeitraum hält diese Dynamik den asiatisch-pazifischen Raum sowohl als größten regionalen Markt als auch als am schnellsten wachsende Geografie, was ihn zum strategischen Schwerpunkt für die Kapazitätserweiterung, Lokalisierung und gemeinsame Entwicklungsprogramme der Spiegelzulieferer mit globalen und regionalen Automobilherstellern macht.

Wettbewerbslandschaft

Der Markt für Innenspiegel in Kraftfahrzeugen ist mäßig konsolidiert, wobei eine Handvoll globaler Tier-1-Zulieferer einen großen Anteil der OEM-Aufträge auf sich vereint. Zu den wichtigsten Akteuren gehören Gentex Corporation, Magna International, Samvardhana Motherson Reflectec, Ficosa International und Murakami Corporation sowie mehrere regionale Spezialisten. Diese Unternehmen investieren stark in Forschung und Entwicklung, um elektrochrome (automatisch abblendende) Spiegel, Toter-Winkel-Anzeige-Module, kameraintegrierte digitale Spiegel und im Spiegelgehäuse eingebettete Fahrerüberwachungslösungen zu entwickeln.

Strategische Prioritäten konzentrieren sich auf technologische Differenzierung, Fertigungsmaßstab und langfristige OEM-Partnerschaften. Zulieferer erweitern ihre Produktionspräsenz im asiatisch-pazifischen Raum, übernehmen fortschrittliche Fertigungspraktiken (Automatisierung, digitale Zwillinge, KI-gestützte Qualitätskontrolle) und verfolgen Joint Ventures oder Akquisitionen, um Elektronik- und Softwarefähigkeiten zu sichern. Da die Grenzen zwischen Spiegeln, Kameras und Innenraumsensorsystemen verschwimmen, sind die wettbewerbsfähigsten Anbieter diejenigen, die integrierte, softwaregestützte Spiegelmodule liefern können, die sich entwickelnden Sicherheitsvorschriften erfüllen und gleichzeitig sowohl bei Fahrzeugen mit Verbrennungsmotor als auch bei Elektrofahrzeugplattformen kostenwettbewerbsfähig bleiben.

Marktführer für Innenspiegel in Kraftfahrzeugen

Gentex Corporation

Magna International, Inc.

Samvardhana Motherson Reflectec

Ficosa International SA

Murakami Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Magna meldete den erweiterten Einsatz seines spiegelintegrierten Fahrer- und Insassenüberwachungssystems bei einem in Deutschland ansässigen OEM in China, nach der Auszeichnung mit dem Automotive News PACE Award 2024.

- April 2024: Gentex gab bekannt, dass der Polestar 4 sein digitales Rückspiegelsystem anstelle eines herkömmlichen Heckfensters verwenden wird, wobei eine Rückkamera und ein HD-Display in den Spiegel integriert sind.

- Januar 2024: Gentex präsentierte neue Funktionen für sein Vollbild-Spiegelsystem (FDM®) und spiegelintegrierte digitale Sichtsysteme auf der CES, einschließlich verbesserter Kamera- und Displayleistung für die Rücksichtbarkeit.

Umfang des globalen Marktberichts für Innenspiegel in Kraftfahrzeugen

Der Innenrückspiegel eines Kraftfahrzeugs ist der Spiegel, der oben in der Mitte der Windschutzscheibe im Fahrzeuginnenraum montiert ist und dem Fahrer eine klare Sicht auf den Bereich hinter dem Fahrzeug ermöglicht. Dieser Innenrückspiegel ist beim Rückwärtsfahren, beim Spurwechsel und bei der Überwachung toter Winkel entscheidend und verbessert damit den Fahrkomfort und die allgemeine Verkehrssicherheit. Mit der Integration von elektrochromem Glas, eingebetteten Displays, Kameras und Fahrerüberwachungssensoren entwickelt sich der Innenrückspiegel von einer einfachen reflektierenden Oberfläche zu einem wichtigen Sicherheits- und Informationsknoten im Fahrzeuginnenraum.

Der Markt für Innenspiegel in Kraftfahrzeugen ist nach Fahrzeugtyp, Antriebsart, Merkmalstyp, Vertriebskanal und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Antriebsart ist er in Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge unterteilt. Nach Merkmalstyp ist der Markt in prismatische Spiegel, automatisch abblendende Spiegel, Spiegel mit Toter-Winkel-Anzeige und andere intelligente/digitale Spiegel segmentiert. Nach Vertriebskanal ist der Markt in OEM- und Aftermarket-Erstausrüstung unterteilt.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes dieser Segmente werden Marktgrößen und Prognosen in Wertangaben (Millionen USD) für den Studienzeitraum bereitgestellt, mit 2025 als Basisjahr und Projektionen bis 2030.

| Personenkraftwagen |

| Nutzfahrzeug |

| Verbrennungsmotor |

| Elektro |

| Automatisch abblendend |

| Prismatisch |

| Toter-Winkel-Anzeige |

| Andere intelligente/digitale Spiegel |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Rest der Welt | Brasilien |

| Vereinigte Arabische Emirate | |

| Andere Länder |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektro | ||

| Nach Merkmalstyp | Automatisch abblendend | |

| Prismatisch | ||

| Toter-Winkel-Anzeige | ||

| Andere intelligente/digitale Spiegel | ||

| Nach Vertriebskanaltyp | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | Brasilien | |

| Vereinigte Arabische Emirate | ||

| Andere Länder | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Innenspiegel in Kraftfahrzeugen?

Der Markt wird im Jahr 2026 auf etwa 3,45 Milliarden USD geschätzt, mit Projektionen, die darauf hindeuten, dass er bis 2031 rund 4,56 Milliarden USD erreichen könnte, was einem CAGR von 5,74 % über 2026–2031 entspricht.

Welche Faktoren treiben das Wachstum in diesem Markt an?

Zu den wichtigsten Wachstumstreibern gehören strengere Sicherheits- und Rücksichtbarkeitsvorschriften, die steigende Einführung von ADAS und intelligenten Spiegelmodulen, wachsende Elektrofahrzeugproduktion und die Premiumisierung von Fahrzeuginnenräumen in wichtigen Märkten.

Wer sind die wichtigsten Akteure im Markt für Innenspiegel in Kraftfahrzeugen?

Zu den wichtigsten Akteuren gehören Gentex Corporation, Magna International Inc., Samvardhana Motherson Reflectec, Ficosa International S.A. und Murakami Corporation, die zusammen einen bedeutenden Anteil der globalen OEM-Versorgung auf sich vereinen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum ist sowohl die größte als auch die am schnellsten wachsende Region, unterstützt durch hohe Fahrzeugproduktion in China, Japan, Indien und Südkorea sowie die rasche Einführung fortschrittlicher Sicherheitstechnologien.

Wie wirken sich digitale und kamerabasierte Spiegel auf den Markt aus?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Innenspiegel in Kraftfahrzeugen.

Seite zuletzt aktualisiert am: