Größe und Marktanteil des Automotive Ethernet Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.29 Milliarden US-Dollar |

| Marktgröße (2031) | 11.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.70% CAGR |

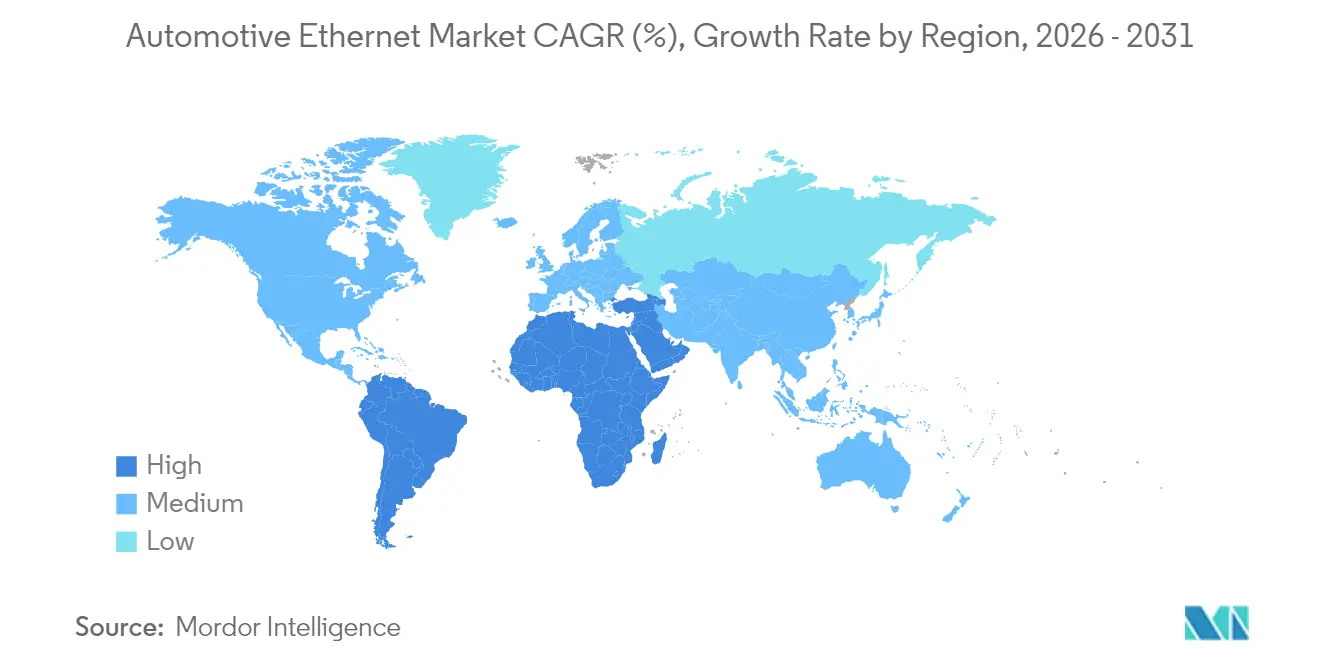

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

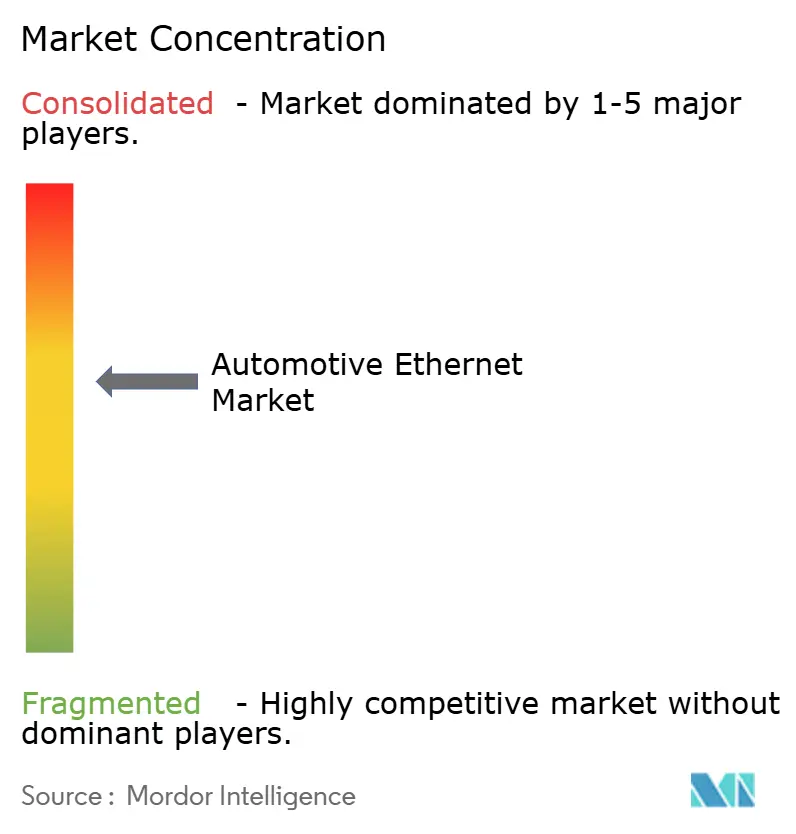

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automotive Ethernet Marktes durch Mordor Intelligence

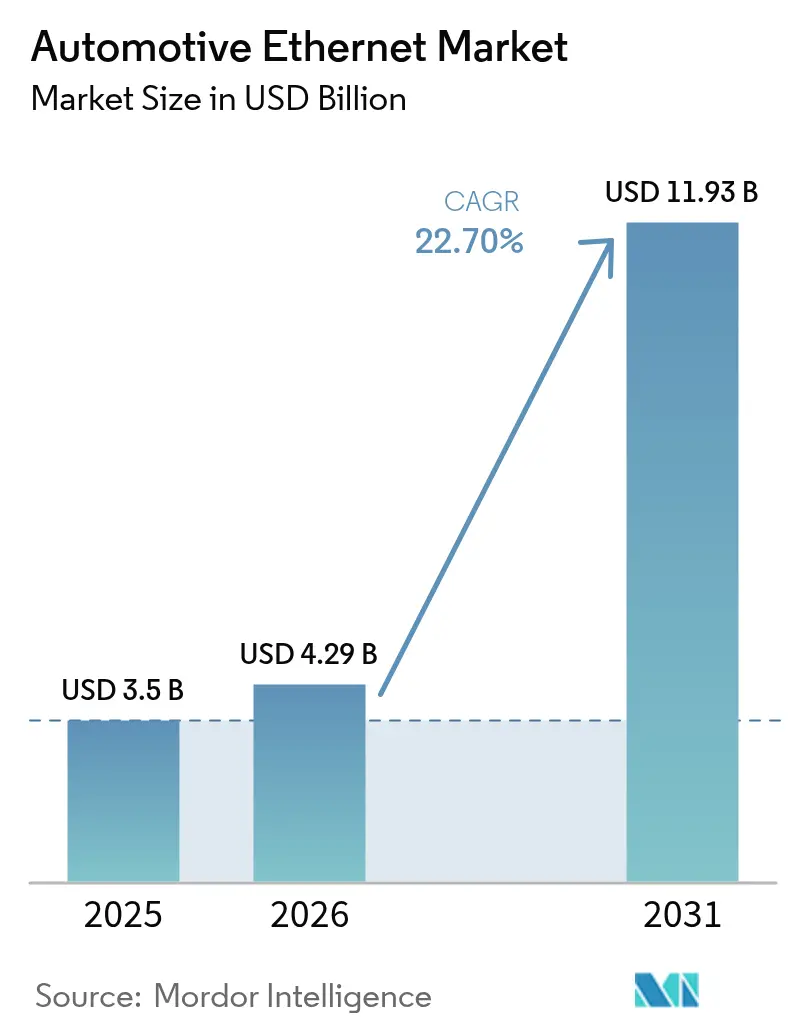

Die Größe des Automotive Ethernet Marktes wurde im Jahr 2025 auf 3,5 Milliarden USD geschätzt und soll von 4,29 Milliarden USD im Jahr 2026 auf 11,93 Milliarden USD bis 2031 wachsen, mit einer CAGR von 22,70 % während des Prognosezeitraums (2026–2031).

Die Expansion wird durch den Übergang von domänenbasierter Elektronik zu zonalen Architekturen, den Aufstieg softwaredefinierten Fahrzeugen und den Bedarf an deterministischen Hochbandbreiten-Backbones vorangetrieben, die ältere CAN-, LIN- und FlexRay-Busse ersetzen. Der Wachstumsimpuls wird durch die starke Sensormultiplikation in erweiterten Fahrerassistenzsystemen (ADAS), Over-the-Air- (OTA) Software-Pipelines und Einpaar-Ethernet- (SPE) Bereitstellungen verstärkt, die Verdrahtungskosten und -gewicht reduzieren. Die Konsolidierung im Halbleiterbereich gestaltet Lieferantenstrategien um, während ISO-26262-Funktionssicherheits- und ISO/SAE-21434-Cybersicherheitsverpflichtungen neue Schichten an Integrations- und Testkomplexität erzeugen. Die Interoperabilität mit älteren elektronischen Steuergeräten (ECUs) bleibt eine kurzfristige Hürde, doch reifen Migrationsfahrpläne, da Gateway-Designs und IEEE-Zeitkritisches-Netzwerk- (TSN) Profile konvergieren. Insgesamt halten diese Trends den Automotive Ethernet Markt auf einem starken zweistelligen Wachstumskurs mit reichlich Chancen in den Bereichen Tests, Sicherheit und Multi-Gig-PHY-Lösungen.

Wichtigste Erkenntnisse des Berichts

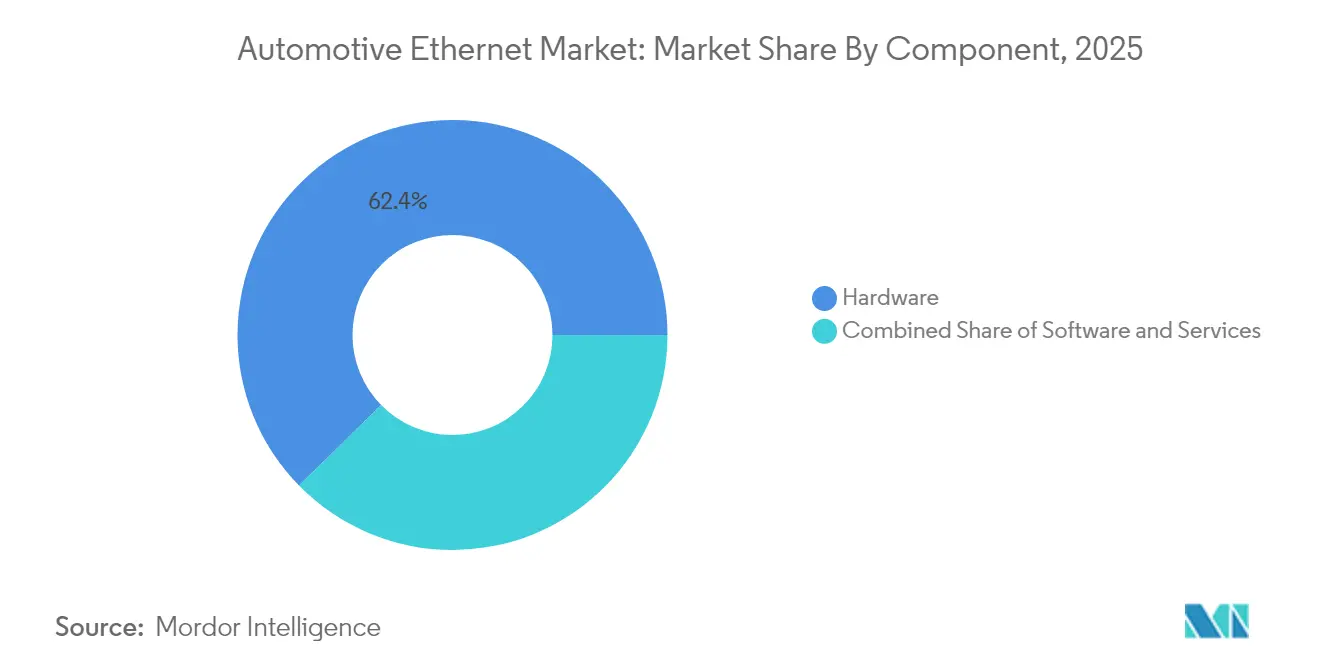

- Nach Komponente erfasste Hardware im Jahr 2025 62,35 % der Einnahmen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 26,95 % wachsen werden, was die steigende Nachfrage nach Validierungs- und Integrationskompetenz widerspiegelt.

- Nach Bandbreite hielt 100BASE-T1 im Jahr 2025 einen Anteil von 41,10 %; Multi-Gig-Geschwindigkeiten (2,5/5/10 Gbps) werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 36,60 % wachsen, angetrieben durch Sensordatenlasten.

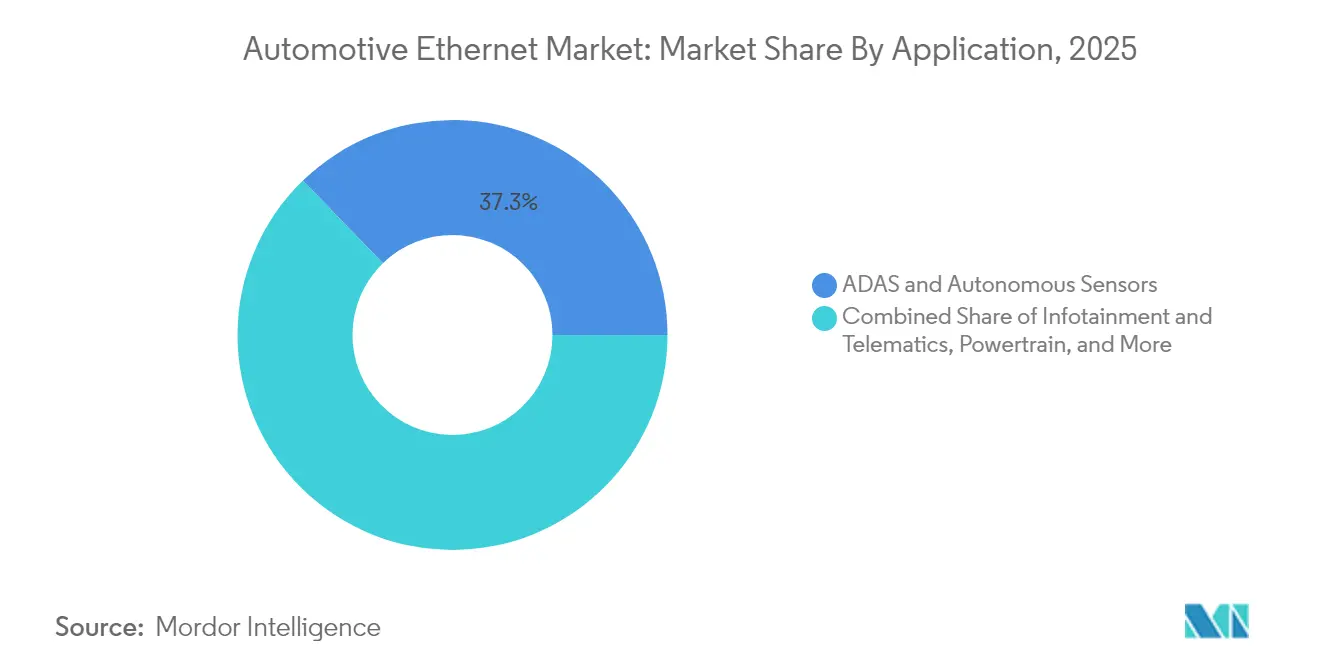

- Nach Anwendung führten ADAS & autonome Sensoren mit einem Umsatzanteil von 37,25 % im Jahr 2025; Diagnose & OTA-Updates schreiten mit einer CAGR von 25,85 % bis 2031 voran, was Rückrufkosten senkt und die Markteinführung von Funktionen beschleunigt.

- Nach Fahrzeugtyp entfielen 71,20 % des Volumens 2025 auf Personenkraftwagen, doch kommerzielle Plattformen integrieren Ethernet, um Anforderungen an das Flottenmanagement und Nullemissionsvorschriften zu erfüllen.

- Nach Geografie beherrschte Asien-Pazifik 47,60 % der globalen Nachfrage im Jahr 2025; der Nahe Osten & Afrika ist die am schnellsten wachsende Region mit einer CAGR von 24,75 % bis 2031, unterstützt durch neue Montagewerke und die Aufnahme von Premium-Fahrzeugen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Automotive Ethernet Markt

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Bandbreitennachfrage für Infotainment & ADAS | +6.2% | Global, mit stärkstem Einfluss in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von kostengünstigem Einpaar-Ethernet (SPE) | +4.8% | Global, mit früher Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeug- & autonome Plattformen wechseln zu zonalen E/E-Architekturen | +5.5% | Global, angeführt von Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Standardisierung über OPEN Alliance & IEEE-TSN-Profile | +3.7% | Global | Mittelfristig (2–4 Jahre) |

| OEM-Druck für durchgängige OTA-Software-Pipelines, die GbE-Backbones benötigen | +4.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Anreize zur Gewichtsreduzierung in der EU/China, die Ethernet gegenüber CAN-FD bevorzugen | +3.1% | Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bandbreitennachfrage für Infotainment & ADAS

Fortschrittliche Kamera-, Radar- und LiDAR-Arrays können bis zu 40 Gbps an Rohdaten streamen, die mit minimaler Latenz zentralisierte Prozessoren erreichen müssen. Ethernet-Backbones, die von 100 Mbps auf 10 Gbps skalieren, ersetzen daher ältere Busse, die bei 10 Mbps gedeckelt sind, und ermöglichen hochauflösende Kartierung sowie immersive Kabinenumgebungen. Luxusmarken statten bereits etwa 60 % der Premium-Modelle mit Ethernet-Infotainment-Links aus, ein Muster, das im Prognosezeitraum voraussichtlich auf Volumenssegmente übergreifen wird. Echtzeit-Mehrfachsensorfusion beschleunigt auch den Wechsel zu Gigabit-Klasse-Links, da Sicherheitsalgorithmen deterministische Latenzbudgets erfordern. Gemeinsam halten diese Kräfte den Netzwerkdurchsatz auf einem Aufwärtskurs und stützen kontinuierliche Chipsatz-Innovationen.

Schnelle Einführung von kostengünstigem Einpaar-Ethernet

Einpaar-Ethernet eliminiert zwei Differenzpaare, reduziert das Kabelbaum-Gewicht um bis zu 40 % und die Verdrahtungskosten um nahezu 20 %, Vorteile, die direkt die Reichweite von Elektrofahrzeugen verlängern. 10BASE-T1S unterstützt Multidrop-Topologien, sodass mehrere Randsensoren ein einzelnes verdrilltes Paar ohne komplexe Gateways gemeinsam nutzen können. Führende OEM-Programme in China bringen bereits Vorserienfahrzeuge mit SPE auf den Markt, um Tür-, Sitz- und Beleuchtungsmodule zu verbinden, während Lieferanten wie Analog Devices PHYs mit integriertem MACsec anbieten, um die Einhaltung von Sicherheitsvorschriften zu vereinfachen. Frühe Bereitstellungen bestätigen, dass vereinfachte Verkabelung zonale Architektur-Rollouts beschleunigt und kostenempfindliche Plattformen skaliert.

Elektrofahrzeug- & autonome Plattformen wechseln zu zonalen E/E-Architekturen

Zonale Designs konsolidieren ECUs nach physischem Standort statt nach Funktion, verkürzen die Kabelbaumlänge und entfernen redundante Mikrocontroller. Das Gewicht sinkt um bis zu 30 %, ein Ergebnis, das für batterieelektrische Fahrzeuge, die Zellmasse ausgleichen und Effizienzziele erreichen müssen, entscheidend ist. Marvells 90-Gbps-Brightlane-Switch-Familie veranschaulicht die Siliziumreaktion, indem sie lokalen Zonenverkehr trägt und über Multi-Gig-Links mit einem zentralen Rechenknoten verbindet. Parallel dazu wird der Markt für zonale ECUs bis 2030 voraussichtlich 12 Milliarden USD erreichen, was Komponentenlieferanten einen beachtlichen nutzbaren verfügbaren Markt bietet und Ethernet als Standard-Zonal-Backbone stärkt.

OEM-Standardisierung über OPEN Alliance & IEEE-TSN-Profile

Mit über 340 Mitgliedern veröffentlicht die OPEN Alliance physikalische Schichtspezifikationen wie 100BASE-T1, die Anforderungen an Abschirmung, Übersprechen und EMV harmonisieren und Integrationsunklarheiten beseitigen[1]OPEN Alliance, „100BASE-T1-Systemimplementierungsspezifikation”, openalliance.org. IEEE-TSN-Profile bauen deterministisches Scheduling auf Ethernet auf und garantieren Mikrosekunden-genaue Zustellung für sicherheitskritischen Datenverkehr. NXPs S32G-Familie kombiniert Nutzlastverarbeitung mit Hardware-TSN-Engines und demonstriert, dass Standardisierung nicht nur theoretisch ist, sondern in produktionsreifem Silizium verankert ist. Einheitliche Spezifikationen reduzieren die Lieferantenfragmentierung, erleichtern Interoperabilitätsprüfungen und verkürzen Validierungszeitpläne, was den Rollout des Automotive Ethernet Marktes beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Interoperabilitäts- & Legacy-ECU-Kompatibilitätsprobleme | -3.2% | Global, mit stärkerem Einfluss in Regionen mit etablierter Automobilfertigung | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- & Funktionssicherheitszertifizierungshürden auf Fahrzeugebene | -2.7% | Global, mit strengerem Einfluss in Europa aufgrund regulatorischer Anforderungen | Mittelfristig (2–4 Jahre) |

| Multi-Gig-EMV/EMI-Konformitätskosten über 5 Gbps | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| US-China-Zollvolatilität bei PHY-Chip-Lieferketten | -1.5% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitäts- & Legacy-ECU-Kompatibilitätsprobleme

Viele Massenproduktionsplattformen verlassen sich noch auf CAN- oder LIN-Domänen, die nicht über Nacht verschwinden. Überbrückungsgateways müssen Protokolle übersetzen und dabei Zeitrestriktionen wahren, was die Stücklistenkosten und Softwarekomplexität erhöht. Der Markt für Automotive-Central-Gateway-Module, der im Jahr 2025 einen Wert von 2,1 Milliarden USD aufweist, verdeutlicht das Ausmaß dieser Übergangsarchitektur. Chinesische OEMs wie Chery haben daher Ethernet-Gateways entwickelt, die neben Instrument-Cluster-CAN-Bussen koexistieren, was beweist, dass Übergangsstrategien den Integrationsschmerz mindern, aber nicht vollständig beseitigen können. In den nächsten zwei Jahren werden diese Gateways unerlässlich bleiben, da Flotten langsam in Richtung vollständiger Ethernet-Zonen migrieren.

Cybersicherheits- & Funktionssicherheitszertifizierungshürden auf Fahrzeugebene

Die UNECE WP.29 schreibt Cybersicherheitsmanagementsysteme für alle nach Juli 2024 in der Europäischen Union verkauften Neufahrzeuge vor und zwingt OEMs dazu, risikobasierte Methoden einzubetten und Zertifikate vor dem Massenrollout zu erwerben. ISO/SAE 21434 ergänzt diese Verordnung mit detaillierten Ingenieursanforderungen, während ISO 26262 weiterhin die Funktionssicherheit regelt. Das Erfüllen beider Sicherheits- und Schutzprüfungen verlängert die Testzyklen, und die breite Angriffsfläche von Ethernet verstärkt den Verifizierungsumfang. Obwohl globale Lieferanten vorqualifizierte IP anbieten, verbleibt die Endverantwortung beim Fahrzeughersteller, was das Programmrisiko erhöht und unmittelbare Wachstumsaussichten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen schneller als Hardware

Das Hardware-Segment hielt 62,35 % der Einnahmen im Jahr 2025, angeführt von PHY-Transceivern, Switches und Controllern, die jedes fahrzeuginterne Netzwerk verankern. Multigenerationen-Fahrpläne von Anbietern wie Microchip fügen 100-Mbps- bis 1-Gbps-Fähigkeiten auf einem einzigen Chip hinzu und unterstreichen Leistungs-je-Dollar-Verbesserungen. Das Dienstleistungs-Teilsegment ist trotz geringerem absolutem Umsatz mit einer CAGR von 26,95 % der am schnellsten wachsende Bereich, da OEMs die Compliance, TSN-Abstimmung und Deep-Packet-Inspektion zunehmend auslagern. Keysights automatisierte Konformitätssysteme beschleunigen die IEEE-Konformität und spiegeln wider, wie Testkompetenz Premiumgebühren erfordert. Insgesamt positioniert diese Dynamik Dienstleistungen als strategischen Wachstumshebel, auch wenn Siliziumvolumina weiterhin der Umsatzanker bleiben.

Parallel dazu gewinnen Software-Stacks, die sicheres Booten, Netzwerkorchestrierung und Over-the-Air-Konfiguration unterstützen, an Bedeutung, da zonale Architekturen reifen. Lieferanten von Echtzeit-Betriebssystemen bündeln ISO-26262-Zertifizierungsartefakte, um die Einführung zu vereinfachen, und beweisen, dass der Automotive Ethernet Markt schlüsselfertige Lösungen gegenüber diskreten Komponenten belohnt. Da Datenvolumina steigen, werden cloudverbundene Analyseplattformen wahrscheinlich als angrenzende Dienstleistungsschicht entstehen und die Einnahmequellen in der Automotive Ethernet-Branche weiter diversifizieren.

Nach Bandbreite: Multi-Gig-Standards definieren die Netzwerkkapazität neu

100BASE-T1 hält im Jahr 2025 einen Anteil von 41,10 % und bedient Karosseriesteuerungs- und Infotainment-Bedürfnisse, die unterhalb von 100 Mbps liegen. Seine ausgereifte Kostenkurve und das OPEN-Alliance-Interoperabilitätsprofil erhalten seine Attraktivität und balancieren Durchsatz gegen Preis. Die 2,5/5/10-Gbps-Klasse weist mit einer CAGR von 36,60 % bis 2031 den stärksten Aufwärtstrend auf und bringt die Automotive Ethernet Marktgröße für Hochgeschwindigkeitslinks bis zum Ende des Prognosezeitraums in den Multimilliarden-Dollar-Bereich. Die Lieferkettenbereitschaft verbessert sich, da Switch-Silizium 10GBASE-T1-PHYs integriert und so Einpaket-Zonal-Backbones ermöglicht.

10BASE-T1S adressiert die Randensorkonnektivität durch Bereitstellung einer 10-Mbps-Multidrop-Fähigkeit und entfernt Gateway-Kosten dort, wo deterministische Latenz weniger kritisch ist. Währenddessen spielt 1000BASE-T1 eine intermediäre Rolle und überbrückt die heutigen Anforderungen und die zonalen Ambitionen von morgen. Insgesamt erschließt die Verschiebung in Richtung Gigabit- und Multi-Gigabit-Stufen neue softwaredefinierte Funktionen, darunter Echtzeit-Objektklassifizierung und hochauflösendes Kabinenstreaming, was die Expansion des Automotive Ethernet Marktes verstärkt.

Nach Anwendung: ADAS dominiert, OTA-Updates boomen

ADAS & autonome Sensoren generierten 37,25 % der Einnahmen im Jahr 2025 und bestätigen die Ansicht, dass Wahrnehmungsworkloads Bandbreitenentscheidungen antreiben. Radar-Module allein werden bis 2041 voraussichtlich jährlich annähernd 500 Millionen Einheiten erreichen und unkomprimierte Wellenformen über Ethernet an eine zentralisierte Fahrregelungseinheit leiten. Hochkapazitäts-TSN-Switches gewährleisten deterministische Zustellung, während MACsec Nutzlasten verschlüsselt, um Spoofing abzuwehren.

Diagnose & OTA-Updates sind mit einer CAGR von 25,85 % die am schnellsten wachsenden Bereiche und positionieren das Segment, um in der zweiten Hälfte des Jahrzehnts einen größeren Marktanteil im Automotive Ethernet Markt zu erfassen. Die Vermeidung von Software-Rückrufen ist ein primärer wirtschaftlicher Treiber, da OTA-fähige Hersteller Schwachstellen aus der Ferne beheben können, anstatt kostspielige Werkstattkampagnen durchzuführen. Weitere Segmente wie Infotainment, Antriebsstrang und Karosseriesteuerung schließen sich dem Ethernet-Fahrplan in einem gleichmäßigeren Tempo an und profitieren dennoch von der umfassenderen Netzwerkmodernisierung.

Nach Fahrzeugtyp: Personenkraftwagen führen, kommerzielle Flotten holen auf

Personenkraftwagen lieferten 71,20 % des Volumens 2025, da Verbraucher smartphone-ähnliche Erlebnisse in der Fahrzeugkabine fordern. Teslas Architektur leitet bereits Autopilot-Video und Infotainment-Daten über Ethernet, was den Mehrwert in einem Mainstream-Kontext veranschaulicht. Hochausstattungsmodelle deutscher Premiummarken integrieren ebenfalls Multi-Gig-Backbones zur Unterstützung von 4K-Streaming-Rücksitzbildschirmen und Rundumsichtkameras.

Kommerzielle Plattformen, leichte Lastkraftwagen, schwere Lastkraftwagen, Busse und Gelände-/Landwirtschaftsmaschinen beginnen sich mit Nullemissionsvorschriften zu orientieren, die elektronische Komplexität und Konnektivitätsbedarf intensivieren. Kaliforniens Verpflichtung für Elektro-Lastkraftwagen gilt ab 2024 und drängt OEMs dazu, Ethernet-basierte Batteriemanagementsysteme und Telematikmodule zu integrieren. Robust ausgeführte Verbinder und PHYs mit einer Nennspannung für −40 °C bis 105 °C ermöglichen die Einführung unter harten Bedingungen, schließen die Funktionslücke zu Personenkraftwagenplattformen und vergrößern den adressierbaren Markt der Automotive Ethernet-Branche.

Geografieanalyse

Asien-Pazifik beherrscht 47,60 % der globalen Nachfrage im Jahr 2025, verankert durch Chinas raschen Übergang zu vernetzten und automatisierten Fahrzeugen. Die Größe des chinesischen Automotive Ethernet Marktes wird voraussichtlich im Jahr 2025 12 Milliarden RMB (1,7 Milliarden USD) überschreiten, da nationale Standards wie GB/T 45503-2025 ECU-Konformitätstestmethoden definieren. Lokale Silizium-Champions verkürzen Designzyklen und begünstigen inländische OEMs, die schnell an zonalen Prototypen iterieren. Japan und Südkorea festigen die regionale Dominanz durch vertikal integrierte Elektronik- und Automobil-Lieferketten und setzen bis 2025 SPE-Produktionslinien ein.

Nordamerika nutzt sein Software-Ökosystem und seine Risikokapital-Pipeline, um fortschrittliche softwaredefinierte Fahrzeuge zu pilotieren. Regulierungsbehörden betonen Cybersicherheit, da das US-Handelsministerium Beschränkungen für verdächtige Halbleiter-Inputs in vernetzten Fahrzeugen abwägt. OEMs in Detroit und im Silicon Valley beschleunigen OTA-Frameworks und fördern die Nachfrage nach Gigabit-Backbones. Handelsreibungen mit China injizieren Lieferkettenrisiken rund um PHY-Chip-Logistik und veranlassen Near-Shoring-Strategien und Dual-Sourcing-Vereinbarungen zur Aufrechterhaltung von Programmzeitplänen.

Der Nahe Osten & Afrika hat eine kleinere Basis, weist jedoch mit einer CAGR von 24,75 % bis 2031 das schnellste regionale Wachstum auf. Regierungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten begünstigen lokale Montage und Elektrofahrzeugaufnahme und ermutigen globale OEMs, Ethernet-fähige Premium-Modelle zu importieren. Smart-City-Bereitstellungen ergänzen Hochgeschwindigkeits-Fahrzeugnetzwerke und ermöglichen das Aufblühen von Ampelvorrangschaltungen und V2X-Sicherheitsfunktionen. Europäische Premiummarken nutzen Freihandelszonen, um ihre neuesten Modelle zu positionieren und die Ethernet-Durchdringung in der gesamten Region weiter zu beschleunigen.

Wettbewerbslandschaft

Der Automotive Ethernet Markt zeigt eine moderate Konzentration, da führende Halbleiterkonzerne ihre Portfolios vertiefen und Nischenanbieter spezialisierte Domänen erschließen. Broadcom, NXP und Marvell haben lange PHY- und Switch-Footprints dominiert. Allerdings kippt Infineons Kauf der Automotive Ethernet-Einheit von Marvell für 2,5 Milliarden USD im April 2025 die Anteile und projiziert 225–250 Millionen USD Zusatzeinnahmen für Infineon im Jahr 2025. Der Deal belegt einen Landraub für zonale Rechenrelevanz inmitten des softwaredefinierten Fahrzeugübergangs.

Chancen entstehen in TSN-Switch-Kernen, Paketinspektionsbeschleunigern und Netzwerksicherheits-IP. Chinas Yutai Microelectronics und MotorComm gehen aggressiv mit kostenoptimierten TSN-Chips vor und zielen auf inländische Automobilhersteller, die lokale Bezugsquellen bevorzugen. Test- und Konformitätsfirmen wie Rohde & Schwarz und Keysight diversifizieren ihre Angebote und schließen 10BASE-T1S-Analysen und PoDL-Diagnosen ein, um den wachsenden Validierungsaufwand zu monetarisieren.

Ökosystem-Partnerschaften beschleunigen die Technologiereifung. OPEN-Alliance-Mitgliedschaften haben 2025 die 340-Marke überschritten, während die Automotive SerDes Alliance (ASA) Kamera-Links mit Ethernet-Routen ausrichtet und die gesamte adressierbare Konnektivität erweitert. Cloud-Anbieter arbeiten mit Tier-1-Lieferanten an Flottenanalytik zusammen und deuten auf zukünftigen Wettbewerb bei Over-the-Air-Orchestrierungsdiensten hin, sobald sich Standards stabilisieren.

Branchenführer im Bereich Automotive Ethernet

Broadcom Inc.

NXP Semiconductors NV

Marvell Technology Group Ltd.

Microchip Technology Inc.

Texas Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Infineon Technologies AG erwarb Marvell Technologys Automotive Ethernet-Geschäft für 2,5 Milliarden USD und erweiterte damit sein Portfolio für zonales Computing.

- April 2025: Broadcom erweiterte seine Ethernet-Switch-Linie zur Unterstützung von Massenmarkt-softwaredefinierten Fahrzeugen und fügte Multi-Gig-Schnittstellen mit TSN-Scheduling hinzu.

- März 2025: Aeonsemi brachte den Nemo-Multi-Gig-Ethernet-Chipsatz mit dem ersten integrierten 10GBASE-T1-PHY auf den Markt, der den PCB-Platzbedarf und den Stromverbrauch reduziert.

- Dezember 2024: NXP Semiconductors erwarb Aviva Links für 242,5 Millionen USD, um SerDes-Fähigkeiten für Hochbandbreiten-Video-Links zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den automobilen Ethernet-Markt als den Gesamtwert, der durch den Verkauf von neuen, fahrzeuginternen Single-Pair- und Multi-Pair-Ethernet-Transceivern, Switches, Controllern, Kabeln und zugehöriger Software oder Dienstleistungen generiert wird, die von Herstellern leichter und schwerer Nutzfahrzeuge aller Antriebsarten werkseitig eingebaut werden.

Ausschluss des Geltungsbereichs: Nach internem Scoping zählen wir das Ethernet im Werk, nachgerüstete Kabelbäume oder eigenständige Testgeräte, die das Labor nie verlassen, nicht mit.

Überblick über die Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bandbreite/Betriebsgeschwindigkeit

- 10 Mbps (10BASE-T1S)

- 100 Mbps (100BASE-T1)

- 1 Gbps (1000BASE-T1)

- 2,5/5/10 Gbps Multi-Gig (2,5G/5G/10GBASE-T1)

- Nach Anwendung

- ADAS und autonome Sensoren

- Infotainment und Telematik

- Antriebsstrang

- Fahrwerk und Sicherheit

- Karosserie und Komfort

- Diagnose und OTA-Updates

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge/Lastkraftwagen und Busse

- Gelände- und Landwirtschaftsfahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Ingenieure von Tier-1-Netzwerkmodulen, E/E-Architekten von OEMs in Asien, Europa und Nordamerika sowie Beschaffungsmanager bei Kabelbaumherstellern. Diese Gespräche bestätigten die Anzahl der Knoten pro Fahrzeug, bestätigten die Zeitpläne für die Verbreitung von 2,5/5/10-Gbit/s-Verbindungen und brachten die regionale Preisstreuung in Einklang, die in sekundären Quellen nur angedeutet wurde.

Desk Research

Wir begannen mit Produktionsstatistiken von OICA, ACEA-Zulassungsaktualisierungen und NHTSA-Rückrufmeldungen, die uns halfen, den rollenden Fahrzeugpark und das Neubauvolumen zu bestimmen. Normungsdokumente von IEEE 802.3 und der OPEN Alliance verdeutlichten die Bandbreitengrenzen, die unser Komponentenuniversum definieren, während die UNECE WP.29 Cybersicherheitsvorschriften den Rahmen für die regulatorischen Treiber bildeten. Jahresberichte, die über D&B Hoovers aggregiert wurden, und Patentfamilien, die über Questel abgerufen wurden, enthüllten die Umsatzverteilung der Zulieferer und die Entwicklung der Gewinnspanne. Diese und viele andere offene Datensätze bildeten das faktische Rückgrat für unser Modell; die obige Liste ist eher illustrativ als vollständig.

In einem zweiten Durchgang wurden die Volza-Zollabrechnungen herangezogen, um die Exportströme von Ethernet-PHYs für die Automobilindustrie zu ermitteln, und Dow Jones Factiva verfolgte die Ankündigungen von Multi-Gig-Designs, die die durchschnittlichen Verkaufspreise beeinflussen. Ein Abgleich mit IMTMA- und Asia-Metal-Preisbenchmarks stellte sicher, dass die Annahmen für die Materialkosten auf den vorherrschenden Kostenkurven basierten.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse begann mit dem globalen Output an leichten Fahrzeugen, der dann durch die Ethernet-Einführungsraten nach Anwendungsclustern (ADAS-Sensor-Backbone, Infotainment-Bereich, Diagnose-Gateway) gefiltert wurde. Ausgewählte Bottom-up-Prüfungen mit Stichproben von OEM-Stücklisten, Channel-Audits und durchschnittlichen Portpreisen milderten die Gesamtzahlen. Zu den Schlüsselvariablen gehören die Sensoranbindungsrate, Ethernet-Ports pro Fahrzeug, der Multi-Gig-Anteil, die ASP-Drift der Komponenten und der regionale EV-Mix.

Für die Vorhersage koppelt eine multivariate Regression die Fahrzeugproduktion, das Wachstum der ADAS-Inhalte und regulatorische Auslöser, um die Hafenlieferungen vorherzusagen. Die ARIMA-Glättung fängt zyklische Produktionsschwankungen ein, bevor die Einnahmen durch dynamische ASP-Kurven abgeleitet werden. Wo die Roll-ups der Zulieferer nicht ausreichten, wurden fehlende Werte mit gleitenden Drei-Jahres-Durchschnitten ergänzt, auf die man sich bei Expertengesprächen einigte.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden anhand von Versanddaten, Zollunterlagen und Quartalsergebnissen einem Stresstest unterzogen. Abweichungen, die über die vorgegebenen Schwellenwerte hinausgehen, führen zu erneuten Überprüfungen durch einen zweiten Analysten und zu Folgegesprächen mit früheren Befragten. Die Berichte werden jährlich aktualisiert, und zur Mitte des Zyklus werden Aktualisierungen herausgegeben, wenn wichtige Ereignisse, wie neue UNECE-Mandate, eintreten.

Warum Mordors Basisdaten für den Automotive-Ethernet-Markt höchst glaubwürdig bleiben

Die veröffentlichten Zahlen weichen oft voneinander ab, und die Lücken sind in der Regel auf unterschiedliche Komponenten, Währungsgrundlagen und Aktualisierungsrhythmen zurückzuführen. Unser Team kennzeichnet diese Hebel im Voraus, damit die Kunden jeden Dollar auf eine klare Annahme zurückführen können.

Zu den wichtigsten Unterschieden gehört, ob teurere Multi-Gig-Ports gezählt werden, ob die Einnahmen aus Dienstleistungen mit denen aus Hardware vermischt werden und ob 2024 oder 2025 als Basisjahr betrachtet wird. Einige externe Herausgeber extrapolieren auch die ASPs von Consumer-Ethernet- statt von Automotive-Grade-Teilen, was die Gesamtzahlen in die Höhe treibt, während ihr Aktualisierungszyklus neuen Vorschriften hinterherhinkt, die die Analysten von Mordor vierteljährlich verfolgen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,5 MRD. USD (2025) | Mordor Intelligence | - |

| 2,9 MRD. USD (2024) | Globale Unternehmensberatung A | schließt Multi-Gig-Anschlüsse aus und verwendet 2023 ASP Roll-over |

| 2,2 MRD. USD (2023) | Regionale Beratung B | kürzere Komponentenliste und fünf Jahre alte Produktionsbasis |

| USD 3,19 B (2024) | Fachzeitschrift C | kombiniert Nachrüstungen auf dem Nachrüstungsmarkt mit werkseitiger OEM-Ausstattung |

Kurz gesagt, Mordor Intelligence stützt jede Zahl auf aktuelle Produktionsdaten, Penetrationsprüfungen auf Anwendungsebene und eine transparente Preisverfolgung, so dass die Entscheidungsträger eine ausgewogene und reproduzierbare Grundlage erhalten, die sie tatsächlich verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Automotive Ethernet Marktes bis 2031?

Der Automotive Ethernet Markt wird voraussichtlich bis 2031 einen Wert von 11,93 Milliarden USD erreichen und mit einer CAGR von 22,70 % wachsen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen, einschließlich Tests, Validierung und Integration, wachsen mit einer CAGR von 26,95 %, da OEMs komplexe Compliance-Arbeiten auslagern.

Warum sind Multi-Gigabit-Ethernet-Geschwindigkeiten in Fahrzeugen wichtig?

Höhere Bandbreiten-Links (2,5/5/10 Gbps) übertragen Daten von hochauflösenden Sensoren und unterstützen Echtzeitverarbeitung, die für ADAS und autonome Funktionen unerlässlich ist.

Welche Region ist derzeit der größte Anwender von Automotive Ethernet?

Asien-Pazifik führt mit 47,60 % der Nachfrage im Jahr 2025, angetrieben durch Chinas aggressive Programme für vernetzte Fahrzeuge und eine starke inländische Halbleiterversorgung.

Wie kommen Einpaar-Ethernet-Lösungen Elektrofahrzeugen zugute?

SPE reduziert das Verdrahtungsgewicht um bis zu 40 % und die Kosten um etwa 20 %, verbessert direkt die Reichweite von Elektrofahrzeugen und vereinfacht zonale Architekturdesigns.

Was sind die wichtigsten regulatorischen Hürden für Automotive Ethernet-Bereitstellungen?

UNECE-WP.29-Cybersicherheitsregeln und ISO-26262-Funktionssicherheitsanforderungen verlängern Validierungszeitpläne und erhöhen Entwicklungskosten.

Seite zuletzt aktualisiert am: