Marktgröße und Marktanteil für Gigabit-Ethernet-Testgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

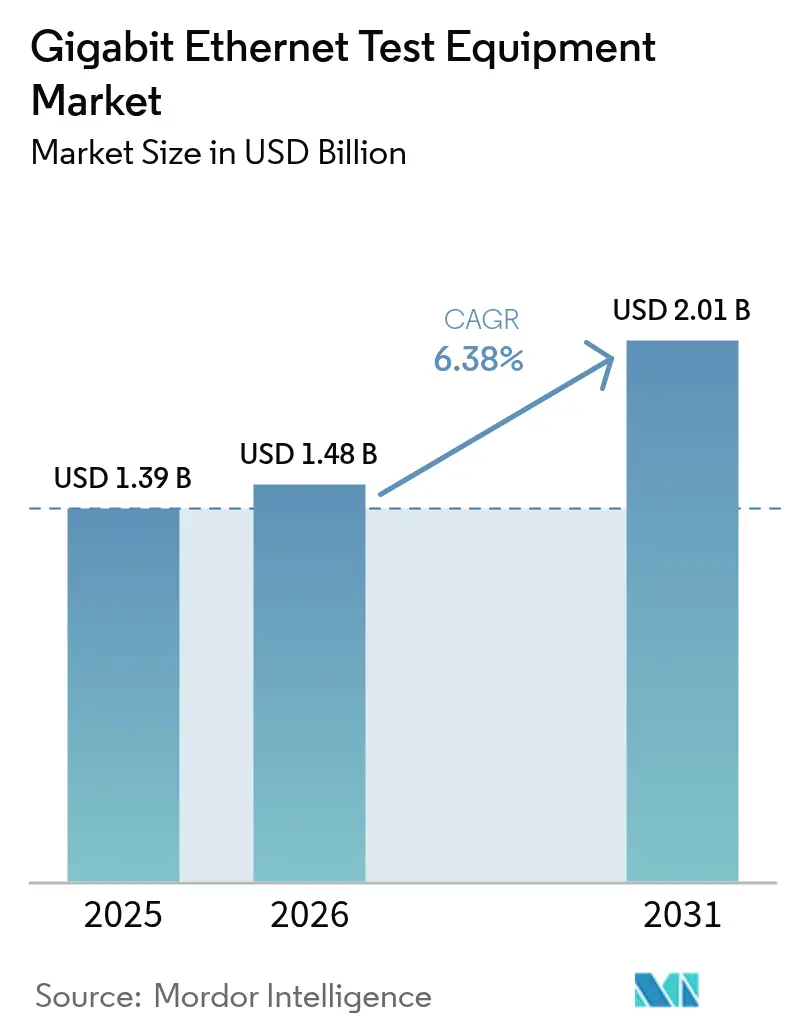

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gigabit-Ethernet-Testgeräte von Mordor Intelligence

Die Marktgröße für Gigabit-Ethernet-Testgeräte wird voraussichtlich von USD 1,39 Milliarden im Jahr 2025 auf USD 1,48 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,38 % über 2026–2031 USD 2,01 Milliarden erreichen.[1]Spirent Communications, "Ausblick auf Hochgeschwindigkeits-Ethernet 2024–2026," spirent.com Die steigende Nutzung von Workloads der künstlichen Intelligenz definiert die Bandbreitenerwartungen neu und zwingt Validierungsteams dazu, über 400G hinauszugehen und aufkommende 800G- und 1,6T-Standards zu übernehmen. Rechenzentrumsbetreiber verlagern Budgets von veralteten Bitfehlerratenwerkzeugen hin zu hochpräzisen Lösungen, die Paketverteilung, Vorwärtsfehlerkorrektur und RoCEv2-Latenz unter realen Überlastungsbedingungen bewerten. Hyperscaler fordern nun vollständig automatisierte Testumgebungen, die Verkehrsgenerierung, Netzwerksimulation und durch maschinelles Lernen gesteuerte Analysen kombinieren, um Entwicklungszyklen zu verkürzen. Lieferengpässe bei PAM4-Optiken und ein Mangel an Experten für 224-Gbps-Kanaldesign halten Lieferzeiten lang und Preise hoch, doch Anbieter, die frühzeitigen Zugang zu 1,6T-Fähigkeiten garantieren können, erzielen Premiumverträge.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp hielt Leistungs- und Stresstesting im Jahr 2025 einen Anteil von 37,40 % am Markt für Gigabit-Ethernet-Testgeräte, während Netzwerksimulation bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen wird.[2].

- Nach Endverbraucherbranche führte die Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 36,05 %, während Rechenzentren und Cloud-Anbieter bis 2031 mit einer CAGR von 17,25 % wachsen.[3].

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,20 % der Marktgröße für Gigabit-Ethernet-Testgeräte auf den Außendienst, und F&E-Labore wachsen bis 2031 mit einer CAGR von 15,95 %.

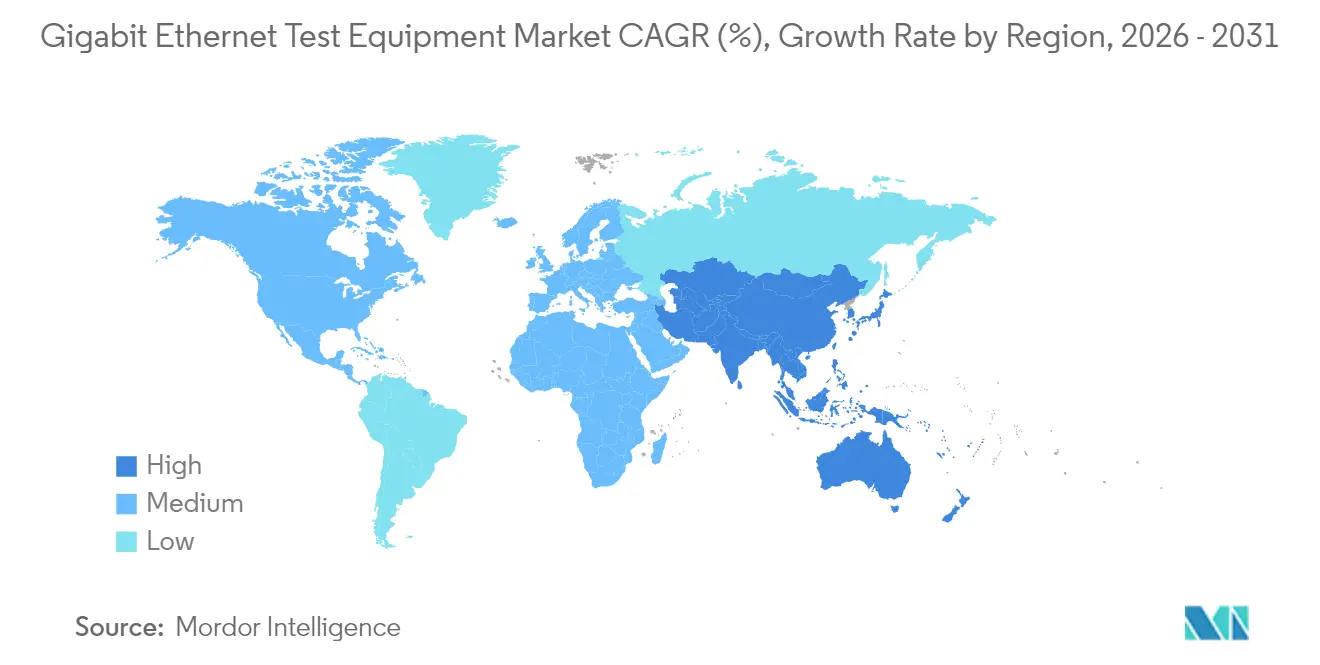

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 32,70 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,05 % bis 2031.

- Keysight, VIAVI und Anritsu kontrollierten zusammen im Jahr 2025 etwa 44,60 % des weltweiten Umsatzes, was die zunehmende Konsolidierung in den Nischen der Ultrahochgeschwindigkeitsvalidierung widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gigabit-Ethernet-Testgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI-Cluster-Infrastruktur für 800G/1,6T-Tests | +2.1% | Global, konzentriert in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Übernahme von Cloud-Diensten und Big Data | +1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum im mobilen Backhaul | +1.2% | APAC-Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Zunehmende Ethernet-Nutzung in der Fertigung | +0.9% | Europa und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| 2,5/5-GbE-Upgrades auf vorhandener Verkabelung | +0.3% | Global, unternehmensfokussiert | Kurzfristig (≤ 2 Jahre) |

| RoCEv2-gesteuerte Ultraniedriglatenz-Validierung | +0.2% | Rechenzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Cluster-Infrastruktur treibt die Nachfrage nach 800G-Tests

- Das Training künstlicher Intelligenz treibt den Bandbreitenbedarf über das herkömmliche 400G-Niveau hinaus und zwingt Betreiber dazu, 800G- und 1,6T-Verbindungen einzuführen, die neue Validierungsstrategien erfordern. Aktuelle Cluster benötigen 1 Tbps pro xPU, was SerDes-Designs belastet, die von NRZ auf PAM4-Modulation umstellen, was wiederum eine präzise Augenöffnungsanalyse für die Signal-Rausch-Verhältnis-Analyse erfordert. Anbieter bündeln nun Hochgeschwindigkeitsoszilloskope mit automatisierter De-Embedding-Software, damit Ingenieure Einheitsintervalle unter 10 ps in Minuten statt in Tagen charakterisieren können. Das Ultra Ethernet Consortium schließt die v1.0-Spezifikationen ab, die über IEEE 802.3 hinausgehen und Überlastungsmanagementtests hinzufügen, die es bei herkömmlichem Ethernet nie gab. Frühe Anbieter, die 1,6T-Fähigkeiten liefern, gewinnen mehrjährige Rahmenverträge mit Hyperscalern, die KI-Fabrics zukunftssicher machen wollen. Diese Projekte beschleunigen den Umsatz für Unternehmen, die Optiken, Verkehrsgenerierung und Analysen in einer einzigen Orchestrierungsschicht verbinden können.

Expansion der Cloud-Dienste beschleunigt Multi-Speed-Tests

Cloud-Anbieter setzen gemischte 100G-, 400G- und 800G-Topologien ein, um Leistung und Kosten bei variablen Workloads auszubalancieren, was einen Bedarf an Testumgebungen schafft, die mehrere Geschwindigkeiten gleichzeitig validieren. Vorwärtsfehlerkorrektur, insbesondere RS-FEC, ist bei diesen Raten unerlässlich, daher müssen Lösungen Echtzeit-Paritätsblöcke überwachen, ohne latente Defekte zu verbergen. Emulationsmaschinen spielen nun tagelange Verkehrsprotokolle ab, um Mikroburst-Überlastungen zu reproduzieren und dabei Latenzmetriken im Submikrosekundenbereich aufrechtzuerhalten. Betreiber fordern programmierbare APIs, die sich in CI/CD-Toolchains integrieren lassen und tägliche Regressionstests von Netzwerk-Upgrades ermöglichen. Das Ergebnis ist eine steigende Nachfrage nach virtualisierten Testlaboren, die Hardware-Investitionskosten senken und dennoch deterministische Leistungsbaselines liefern.

Ethernet-Einführung in der Fertigung schafft industrielle Testmöglichkeiten

Prozessindustrien migrieren zu Ethernet-APL mit 10 Mbps auf Zweidrahtinfrastruktur, was eine neue Nachfrage nach eigensicheren Konformitätstests stimuliert, die Leistungs- und Datenvalidierung zusammenführen. Zeitkritische Netzwerkfunktionen wie IEEE 802.1AS und 802.1Qbv erfordern eine deterministische Latenzverifizierung, was die Rolle von Präzisionszeitstempelgeneratoren aufwertet. Automobil-OEMs erweitern weiterhin 100BASE-T1- und 1000BASE-T1-Designs in Richtung 10GBASE-T1, und spezialisierte Oszilloskope mit automatischer Fixture-Kompensation dominieren nun Laborbänke. Die industrielle Welle diversifiziert den Umsatz weg von Hyperscale-Rechenzentren und belohnt Anbieter mit modularen Plattformen, die zwischen Harsh-Environment-Ethernet, Industrial Ethernet und Automotive-Konformitätspaketen wechseln können. Servicelabore, die auf diesen Wandel reagieren, berichten von zweistelligem Auftragswachstum für robuste Adapter und tragbare Analysatoren.

Upgrades der Legacy-Infrastruktur treiben Multi-Gigabit-Tests

Unternehmen, die von 1 GbE auf 2,5 G und 5 G auf vorhandener Cat-5e/6-Verkabelung aufrüsten, vermeiden aufwendige Neuverkabelungen, benötigen aber dennoch die Gewissheit, dass NBASE-T-Verbindungen einwandfrei ausgehandelt werden. Multi-Rate-Handshakes schaffen neue Grenzfälle für automatische Aushandlung, Flusskontrolle und PoE-Lastausgleich. Das Ethernet-Alliance-Zertifizierungsprogramm wird erweitert, um sowohl Datendurchsatz als auch Stromversorgung bei höheren Leistungsbudgets zu validieren, was Messgeräte und Thermosensoren in gängige Standortabnahmetestkits integriert. Tragbare Tester umfassen nun integrierte Kabelzertifizierung und Verkehrsgenerierung, sodass Techniker F&E-Diagnosen im Feld replizieren können. Dieser Upgrade-Zyklus steigert den kurzfristigen Umsatz für Spezialisten für Handheld-Geräte und treibt wiederkehrende Softwarelizenzverkäufe für die laufende Zustandsüberwachung an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an technischem Fachwissen | -1.4% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Komplexe Grenzen der Messgenauigkeit | -0.8% | Global, konzentriert in Hochgeschwindigkeitsanwendungen | Mittelfristig (2–4 Jahre) |

| Energie- und Wärmeeinschränkungen in 800G-Testumgebungen | -0.6% | Rechenzentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei PAM4-Optiken | -0.5% | Global, halbleiterabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an technischem Fachwissen schränkt die Marktexpansion ein

Der Wechsel von NRZ zu PAM4 erfordert Ingenieure, die in De-Skewing, Symbolfehlerkurven und 224-Gbps-Kanalmodellierung kompetent sind – Fähigkeiten, die in globalen Arbeitsmärkten noch selten sind.[4]Keysight Technologies, "Leitfaden zur 224-Gbps-Kanalcharakterisierung," keysight.com Viele Dienstleister verlassen sich auf automatisierte Algorithmen zur Interpretation von Augenhöhe und Jitter-Budgets, doch komplexe Fehler erfordern nach wie vor menschliche Einsicht. Faserinspektion-Kampagnen wie „Inspect Before You Connect” zeigen, wie Qualifikationsdefizite die Installationsfehlerquoten erhöhen. Ausbildungspipelines hinken den Technologie-Roadmaps hinterher, was Anbieter dazu zwingt, KI-gesteuerte Assistenten einzubetten, die Instrumente auf Basis minimaler Benutzereingaben konfigurieren. Dennoch bleibt die erweiterte Fehlerbehebung von PAM4-Übersprechen, Skew und FEC-Margin eine manuelle Disziplin, die Projektzeitpläne anfällig für Talentmangel hält.

Grenzen der Messgenauigkeit behindern die Hochgeschwindigkeitsvalidierung

Die Vier-Pegel-Signalisierung von PAM4 verringert die Spannungsmargen und erhöht die Empfindlichkeit gegenüber Rauschen und Übersprechen bei 800G und darüber hinaus. Testplattformen müssen eine intrinsische Jitter-Leistung unter 90 fs liefern und weniger als 15 µW optisches Rauschen aufrechterhalten, um 1,6T-Anforderungen zu erfüllen, was aktuelle Hardware an physikalische Grenzen bringt. Auch die optischen Bandbreitenregeln ändern sich, wobei IEEE einen -3-dB-e-Punkt bei der halben Baudrate für PAM4 statt bei drei Vierteln der Bitrate für NRZ definiert. Konsistente Ergebnisse erfordern temperaturkontrollierte Fixtures und fortschrittliche DSP-Filterung, die sich kleinere Labore oft nicht leisten können. Diese Präzisionsbarrieren verlangsamen die Geräteeinführung in preissensiblen Segmenten und lassen einige frühe Implementierungen unzureichend instrumentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

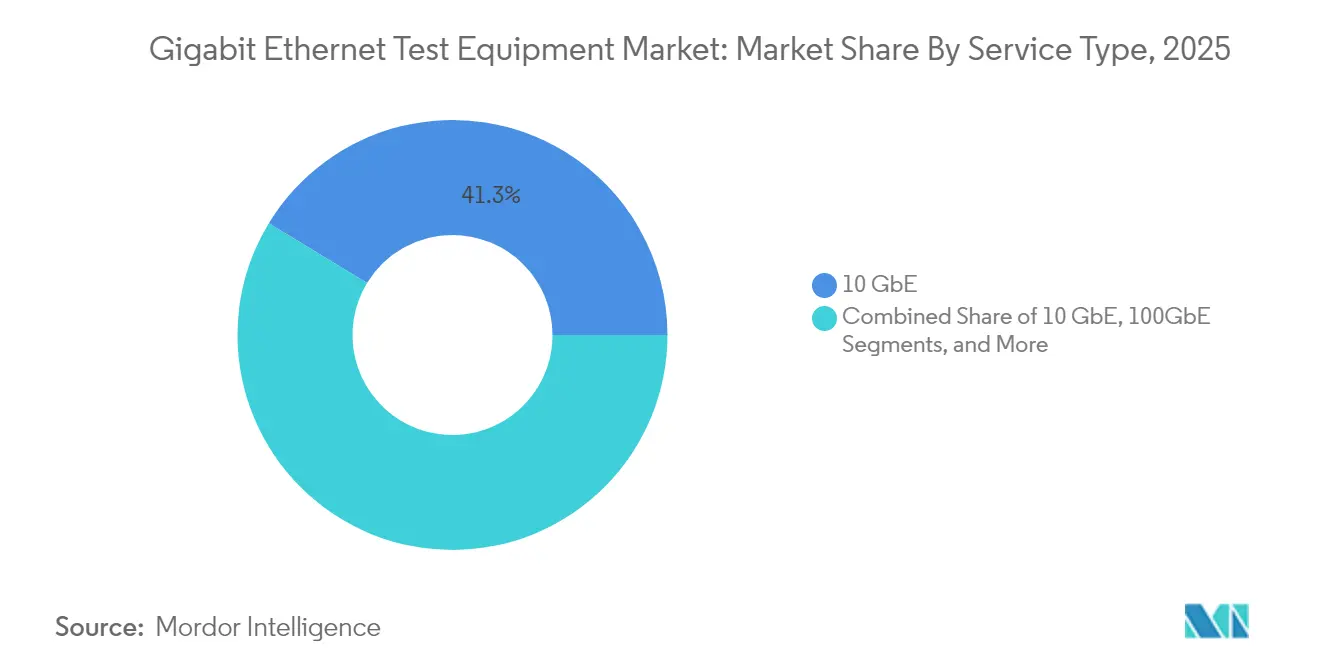

Nach Typ: 800G-Plattformen fordern die Dominanz von 10 GbE heraus

Die 10-GbE-Kategorie hielt im Jahr 2025 einen Anteil von 41,30 % am Markt für Gigabit-Ethernet-Testgeräte und unterstreicht damit ihre fest verankerte Präsenz in Unternehmens-Switching-Backbones. Dennoch werden 800-GbE- und 1,6-TbE-Testumgebungen bis 2031 mit einer CAGR von 20,10 % wachsen – das schnellste Tempo aller Geschwindigkeitsklassen –, angetrieben durch KI-Cluster-Architekturen, die eine Leitungsratenvalidierung bei 224 Gbps pro Lane benötigen. Keysights AresONE-Plattform streamt 6,4 Tbps Testverkehr, was einen Sprung markiert, der die Marktgröße für Gigabit-Ethernet-Testgeräte für Ultrahochgeschwindigkeitsgeräte laut Keysight bis 2031 auf USD 548,3 Millionen positioniert. Unterdessen dienen 25/40/50 GbE und 100 GbE als kosteneffiziente Zwischenschritte, insbesondere dort, wo veraltete Optik-Ökosysteme das Migrationsrisiko senken. Halbleiteranbieter wie Marvell beschleunigen den Wandel, indem sie 3-nm-PAM4-DSPs samplen, die die Modulleistung um 20 % senken und die Kühlhüllen in dichten Chassis erweitern.

Käufer wägen den Upgrade-Zeitpunkt gegen die Reife der Standards ab. 400 GbE verfügt über ausgereifte RS-FEC-Profile, daher bevorzugen Projekte, die schnelle Renditen anstreben, es weiterhin. Umgekehrt bestellen Ingenieurbüros, die 1,6 T evaluieren, gemischte Chassis, die 800-G-Blades für unmittelbaren Bedarf und leere Käfige für zukünftige 1,6-T-Steckmodule kombinieren. Diese Flexibilität stabilisiert die Kapitalplanung und schützt frühe Anwender vor Obsoleszenz. Da Hyperscaler Fabric-Upgrades in Sechs-Monats-Sprints einführen, erzielen Anbieter, die feldaufrüstbare Hardware und unbefristete Softwarelizenzen liefern, wiederkehrende Umsatzströme. Der Übergang verkürzt Produktlebenszyklen und verlagert den Wettbewerbsfokus von der Hardware-Stückliste hin zur programmierbaren Funktionsgeschwindigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Rechenzentren überholen die Telekommunikation

Die Telekommunikation erfasste 36,05 % des Umsatzes im Jahr 2025 aufgrund von 5G-Backhaul-Rollouts, doch Rechenzentren und Cloud-Anbieter expandieren bis 2031 mit einer CAGR von 17,25 % und überholen Telekommunikationsunternehmen beim absoluten Ausgabenvolumen bis 2027. Die KI-Workload-Dichte treibt Rechenzentren dazu, verlustfreie Paketverteilung, Jitter im Submikrosekundenbereich und RoCEv2-Überlastungssteuerung gleichzeitig zu validieren – alles Anforderungen, die traditionelle Telekommunikationsmetriken übersteigen. Automobil- und Transport-OEMs steigern die Ethernet-Konformität zur Unterstützung von Fahrerassistenz- und autonomen Stacks und schaffen Nachfrage nach robusten Oszilloskopen und EMI-Kammern für die 10GBASE-T1-Charakterisierung.

Unterdessen beschleunigen Fertigungsunternehmen Ethernet-APL-Pilotprojekte in Gefahrenzonen und benötigen eigensichere Tester, die auch als Leistungsschleifenanalysatoren fungieren. Luft- und Raumfahrt- sowie Verteidigungsintegratoren benötigen Geräte, die Vibrationen, Temperaturextremen und elektromagnetischen Impulsen standhalten, was Lieferanten dazu zwingt, militärische Gehäuse anzupassen. Versorgungsunternehmen und das Gesundheitswesen spezifizieren deterministische ausfallsichere Protokolle und drängen Testpläne dazu, verlustfreie Schutzumschaltung und cyber-gehärtete Firmware zu verifizieren. Diese branchenübergreifenden Nuancen zwingen Anbieter, modulare Plattformen anzubieten, die vertikalspezifische Konformitätspakete auf Abruf einbinden – eine Strategie, die den F&E-Aufwand dämpft und gleichzeitig unterschiedliche regulatorische Rahmenbedingungen adressiert.

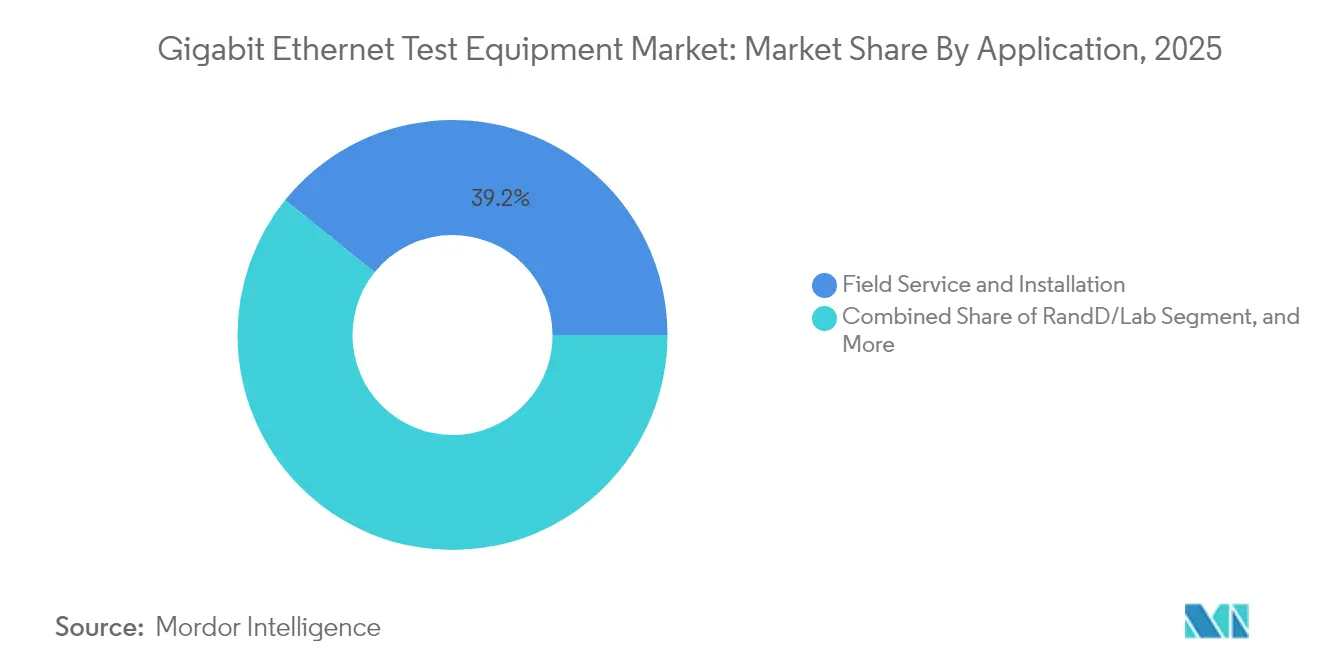

Nach Anwendung: F&E-Labore treiben Innovationstests

Der Außendienst dominierte im Jahr 2025 mit einem Umsatzanteil von 39,20 %, da Teams Multi-Vendor-Netzwerke warten, doch F&E- und Laborimplementierungen steigen mit einer CAGR von 15,95 % und erreichen bis 2031 einen prognostizierten Umsatzanteil von 36,50 %. Labore erstellen nun vollständige Fabric-Replikate zur Validierung von KI-Topologien vor dem Feldeinsatz und kombinieren Verkehrsgeneratoren, optische Test- und Messgeräte sowie Leistungsanalysen unter einem einzigen Orchestrierungs-Dashboard. Handheld-Tester spiegeln diese Komplexität wider und integrieren Paket-Replay, Kabelzertifizierung und PoE-Lasttests, um die mittlere Reparaturzeit bei Serviceeinsätzen zu verkürzen.

Fertigungs- und Produktionsstandorte verlassen sich auf All-in-One-BERTs zur Zertifizierung der Qualität optischer Transceiver im großen Maßstab, und die Marktgröße für Gigabit-Ethernet-Testgeräte für produktionstaugliche Einheiten wird bis 2031 auf USD 356,4 Millionen prognostiziert, was einer CAGR von 5,08 % entspricht. Zertifizierungslabore expandieren gleichzeitig, angetrieben durch neue IEEE-Unterklauseln für Automobil-, Industrie- und 1,6-T-Schnittstellen. Anbieter, die automatisierte Standardsbibliotheken einbetten, helfen Nutzern, ohne manuelle Skript-Updates Schritt zu halten, und reduzieren Konformitätszyklen von Wochen auf Tage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testtyp: Netzwerksimulation entwickelt sich zum Wachstumsführer

Leistungs- und Stresstestinstrumente liefern dank ihrer zentralen Rolle bei der Kapazitätsplanung weiterhin 37,40 % des Gesamtumsatzes, doch Netzwerksimulation wächst mit einer CAGR von 16,45 %, da sie Latenz, Jitter und Paketverlust unter deterministischer Kontrolle nachbilden kann. Organisationen, die RoCEv2 auf KI-Fabrics betreiben, müssen den Zusammenbruch von Überlastungsbäumen auf Mikroburst-Ebene modellieren – Szenarien, die statische BERTs nicht reproduzieren können. Funktions- und Verkehrsgenerierungssuiten bleiben für die grundlegende Interoperabilität unerlässlich, während Konformitätstests von zunehmender Standardisierung in der Automobil- und industriellen IoT-Branche profitieren.

Der Markt für Gigabit-Ethernet-Testgeräte profitiert von offenen API-Frameworks, die es DevOps-Teams ermöglichen, virtuelle Ports innerhalb von CI/CD-Pipelines zu starten und Testfenster von Stunden auf Minuten zu verkürzen. Unterdessen definieren Universitätslabore wie UNH-IOL neue Interoperabilitätspläne und bieten Referenzskripte an, die auf kommerziellen Geräten vorinstalliert geliefert werden. Diese Beiträge standardisieren die Abdeckung von Grenzfällen und mindern die Abhängigkeit von einzelnen Anbietern, obwohl proprietäre Erweiterungen für Überlastungstelemetrie und FEC-Sichtbarkeit Premium-Lizenzmodelle aufrechterhalten.

Geografische Analyse

Nordamerika hält einen Umsatzanteil von 32,70 % dank konzentrierter Halbleiter-F&E und aggressiver KI-Cluster-Implementierungen, die eine 800G-Qualifizierung in Rekordzeit erfordern. US-amerikanische Cloud-Anbieter verankern die meisten Aufträge, doch Kanada gewinnt durch Breitbanderneuerung und industrielle Ethernet-Upgrades an Bedeutung. Mexiko nutzt Nearshoring-Trends, um die Fertigung von Automobil-Kabelbäumen auszubauen, was die Nachfrage nach T1-Konformitätskits steigert. Niedrige Energiekosten in einigen Bundesstaaten ziehen zusätzliche Rechenzentrumsprojekte an, doch der hohe Energieverbrauch von 800G-Testumgebungen veranlasst Nachhaltigkeitsprüfungen, die Beschaffungszyklen beeinflussen könnten.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 10,05 % an, gestützt auf Chinas Hyperscale-Expansion und lokalisierte 1,6-T-Optik-Lieferketten. Japans Automobilsektor setzt auf deterministische Ethernet-Stacks, die eine strenge EMV-Validierung erfordern, während Korea Halbleiterfabriken in die 3-nm-Klasse vorantreibt und ultraschnelle Jitter- und Übersprechsonden benötigt. ASEAN-Staaten setzen 5G-Backhaul und Smart-Factory-Pilotprojekte ein und generieren Aufträge für Multi-Rate-Handheld-Analysatoren. Indiens politische Anreize fördern die Herstellung von Telekommunikationsgeräten und softwaredefinierten Netzwerklaboren, obwohl lückenhafte Infrastruktur und ein Talentmangel die kurzfristige Einführung dämpfen.

Europa verzeichnet stetige Zuwächse, da deutsche OEMs Testpläne für Fahrzeug-Ethernet formalisieren und Industriebetreiber Ethernet-APL in Prozessanlagen einführen. Das Vereinigte Königreich modernisiert Glasfaser-Backbone-Netzwerke und schürt die Nachfrage nach tragbaren OTDRs und BERTs. Frankreich und Spanien investieren in Upgrades der Netzinfrastruktur für erneuerbare Energien, die deterministische Ethernet-Tests in Umspannwerken erfordern. Der Nahe Osten leitet Öleinnahmen in Greenfield-Rechenzentren im Golf, während afrikanische Bergbauunternehmen robuste PoE-Tester für raue Umgebungen in Auftrag geben. Südamerika bleibt bescheiden, aber stabil, angetrieben durch brasilianische Telekommunikations-Upgrades und argentinische Automobil-Kabelbaumexporte.

Regulatorisches Umfeld

Die Compliance-Anforderungen für Gigabit- und Terabit-Ethernet-Tests werden durch sich weiterentwickelnde Standards und nationale Konformitätsbewertungsprogramme geprägt. Auf der Standardseite verstärken ITU-T-Zulassungen wie die Empfehlung G.8020.3 (Ethernet, November 2025) und G.8052.1 (Managementaspekte des Ethernet-Transports, Juni 2025) die Erwartungen an Interoperabilität und Verwaltbarkeit, die in Carrier-Grade-Testpläne und Automatisierungsschnittstellen einfließen. Für die Robustheit von Geräten definiert ITU-T K.147 (Juli 2023) Widerstandsfähigkeitstests gegen Überspannungs- und Stromausfallbedingungen für Schnittstellen von Informationstechnologiegeräten, einschließlich Ethernet-Ports, was wiederum in Laborvalidierungs- und Zertifizierungsabläufe einfließt.

Auf der politischen und programmatischen Seite verknüpfen nationale Regulierungsbehörden zunehmend Ausbaufinanzierung und Marktzugang mit messbaren Netzwerkleistungs- und Konformitätsbewertungsergebnissen. In den Vereinigten Staaten erhöhen die Testanforderungen von FCC und USAC für Leistungskennzahlen im Rahmen von Hochkostenbreitbandprogrammen (einschließlich Schwellenwerten für Geschwindigkeits- und Latenzkonformität) den Wert von Feld- und Laborinstrumenten, die Durchsatz- und Latenzmetriken in prüfbaren Formaten ausgeben können. In Indien erhöht der Rahmen des Telecommunication Engineering Centre (TEC) für obligatorische Tests und Zertifizierung (MTCTE) sowie im Amtsblatt veröffentlichte Standards, einschließlich der im Mai 2026 veröffentlichten Überarbeitungen im Rahmen der Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 (die Bereiche wie LAN-Switches und Firewall-Testrichtlinien abdecken), die Nachfrage nach konformitätsfähigen Ethernet-Testplattformen und standardisierter Berichterstattung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Normungsgremien und Interoperabilitätsforen, die die Testanforderungen definieren, die Anbieter umsetzen müssen, und geht dann über in das Komponenten- und Subsystem-Ökosystem hinter Hochgeschwindigkeitsinstrumenten. Die Aktivitäten rund um den IEEE 802.3-Standard sind ein primärer vorgelagerter Treiber. IEEE Std 802.3df-2024 definiert MAC- und PHY-Parameter für den Betrieb mit 400 Gb/s und 800 Gb/s, während das IEEE P802.3dj-Projekt Definitionen für 1,6-Tb/s-Ethernet voranbringt, die die Leistungs- und Signalintegritätsanforderungen für Testinstrumente erhöhen. Diese Roadmaps führen zu einer Nachfrage nach hochbandbreitigen analogen Frontends, präziser Zeitgebung und Taktung, Hochgeschwindigkeits-ADC/DSP, optischen Schnittstellen (einschließlich PAM4-fähiger Optik) und den Software-Stacks, die für Automatisierung, Analytik und API-gesteuerte Orchestrierung benötigt werden.

In der mittleren Stufe integrieren OEMs von Testgeräten (wie Keysight Technologies, VIAVI Solutions, Teledyne LeCroy (Xena), Rohde und Schwarz, EXFO, Sifos Technologies und Aukua Systems) diese Komponenten in modulare Gehäuse, tragbare Feldgeräte und Laborplattformen. Sie stellen zudem Compliance-Bibliotheken und Automatisierungssuiten für F&E, Fertigung/Produktion und Zertifizierungslabore zusammen. Nachgelagert hängen Vertrieb und Adoption von Direktverkäufen an Unternehmen und Hyperscaler, partnergeführter Systemintegration und Testlabors ab, die die Interoperabilität über Multi-Vendor-Ökosysteme hinweg validieren. Plugfests und Laborprogramme sind eine Brücke zur Kommerzialisierung, wie die von IEEE/Ethernet Alliance veranstaltete Interoperabilitätsaktivität in den Keysight-Einrichtungen in Cupertino, Kalifornien (Dezember 2025), zeigt, die sich auf die Konformität und Interoperabilität von 224G-SerDes konzentrierte. PAM4-Optikengpässe und der Mangel an Fachwissen für 224-Gbit/s-Kanäle, die im Marktkontext hervorgehoben werden, wirken als kettenübergreifende Reibungspunkte, indem sie die Vorlaufzeiten verlängern und den Wert schlüsselfertiger, automatisierter Testabläufe steigern.

Wettbewerbslandschaft

Konsolidierung verändert den Markt für Gigabit-Ethernet-Testgeräte. Keysight übernahm Spirent für USD 1,46 Milliarden und veräußerte anschließend das Hochgeschwindigkeits-Ethernet-Portfolio für USD 410 Millionen an VIAVI, um kartellrechtliche Bedenken auszuräumen und sich auf die 1,6-T-Forschung zu konzentrieren. VIAVI integriert dieses Geschäft nun in seine ONE-LabPro-Plattform und ermöglicht 64 × 1,6-T-Ports pro Chassis, die auf KI-Cluster-Implementierungen abzielen. Anritsu betont die Verifizierung optischer Transceiver und hat kürzlich Analysen zur Breitband-Festnetzqualität hinzugefügt, die auf proaktives Quality-of-Experience-Monitoring ausgerichtet sind.

Die technologische Differenzierung hängt von PAM4-Genauigkeit und softwaredefinierten Testorchestrierungen ab. Keysights neue DCA-M-Sampling-Oszilloskope liefern Jitter unter 90 fs und erfassen die Lane-Integrität bei 120 GBaud ohne externe Taktwiederherstellung. Lumentum führt 400-Gbps-pro-Lane-InP-Chips und effiziente 200-Gbps-PAM4-Laser ein, die auf die Senkung optischer Leistungsbudgets in KI-Fabrics abzielen. Marvells Ara-Plattform wechselt den Siliziumknoten auf 3 nm, reduziert die Leistung optischer Module um ein Fünftel und ermöglicht dichtere Switch-Karten. Aufstrebende Anbieter wie Candela Technologies und EXFO konkurrieren mit flexiblen Software-Stacks, die virtuelle Ports in öffentlichen Clouds starten – ein Modell, das für mittelgroße Betreiber attraktiv ist, die Abonnementabrechnung statt Investitionskosten bevorzugen.

Standardisierungsforen sind zu einem strategischen Schauplatz geworden. Das Ultra Ethernet Consortium zählt nun mehr als 100 Unternehmen, darunter Optikanbieter, Siliziumhersteller und Testanbieter, die alle darum wetteifern, Überlastungsmanagementregeln zu gestalten, die zukünftige Instrumentenfunktionen bestimmen. Eine frühe Beteiligung hilft Anbietern, Hardware-Roadmaps vorab auszurichten und die Zeit bis zur Umsatzgenerierung zu verkürzen, wenn endgültige Spezifikationen veröffentlicht werden. Die spezialisierten Fähigkeiten und das Kapital, die für Messungen im Subpikosekundenbereich erforderlich sind, schaffen jedoch nach wie vor hohe Markteintrittsbarrieren und sichern die Führungsposition etablierter Anbieter, auch wenn kleinere Unternehmen Software-Nischen anstreben.

Marktführer für Gigabit-Ethernet-Testgeräte

Anritsu Corp.

Spirent Communications PLC

Keysight Technologies Inc. (Ixia)

Viavi Solutions Inc.

Exfo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt an der Schnittstelle von Terabit-Ethernet-Standardisierung und praktischer Multi-Vendor-Interoperabilität, wo Käufer wiederholbare Validierung über Optik, Switches und Verbindungsmanagement hinweg wünschen. Aktuelle Ökosystemsignale umfassen die Veröffentlichung der 2026 Ethernet Roadmap durch die Ethernet Alliance (Dezember 2025), die 100G- bis 800G-Interconnects sowie das aufkommende 1,6-Tb/s-Ethernet abdeckt, zusammen mit Multi-Vendor-Demonstrationen auf der OFC 2026, die Hochgeschwindigkeits-Ethernet-Technologien einschließlich 1,6T-Lösungen hervorhoben. Zusammen unterstützen sie Chancen für Testplattformen, die End-to-End-Workflows, elektrische und optische Charakterisierung sowie Netzwerkemulation für Stauverhalten und RoCEv2-artiges Verhalten in CI/CD-freundliche, API-gesteuerte Umgebungen integrieren.

Die Chancen gehen über Hyperscale-Rechenzentren hinaus und erstrecken sich auf regulierte und compliance-intensive Einsätze, bei denen Testdokumentation und Konformität die Kaufentscheidungen bestimmen. In den Bereichen Automobil und Industrie erweitern neu genehmigte IEEE-Standards das adressierbare Spektrum an Konformitäts- und Validierungsanforderungen, darunter IEEE 802.3dk-2026 (April 2026) für Multi-Gigabit-optisches Automotive-Ethernet und IEEE 802.3dg-2026 für Single-Pair-Ethernet mit Managementparametern und Überlegungen zur Stromversorgung. Für die Validierung der Telekommunikationsinfrastruktur verstärkt ETSI TS 138 176-1 V19.2.0 (Februar 2026) für 5G NR Integrated Access and Backhaul, durchgeführt über Konformitätstests, die Nachfrage nach Aufbauten, die Ethernet-Transportvalidierung mit Telekommunikations-Konformitätsprozessen koppeln, was Anbietern zugutekommt, die Paketleistungstests, Timing-/Latenzmessung und automatisierte Compliance-Berichterstattung in einem Workflow kombinieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Keysight Technologies schloss die Übernahme von VPIphotonics ab, um sein Portfolio für photonische Designautomatisierung um Simulationsfähigkeiten auf Systemebene zu erweitern. Die Übernahme stärkt Keysights Fähigkeit, End-to-End-Workflows für Design und Validierung optischer Verbindungen zu unterstützen, die der Entwicklung von Hochgeschwindigkeits-Ethernet-Transceivern und -Interconnects zugrunde liegen. Sie verbindet instrumentenbasierte Tests mit Pre-Silicon- und Pre-Build-Photonikmodellierung und hilft Kunden, simulierte und gemessene Leistung bei fortgeschrittenen Rechenzentrums-Verbindungsgeschwindigkeiten zu korrelieren.

- Oktober 2025: VIAVI Solutions schloss die Übernahme des Geschäftsbereichs High-Speed Ethernet, Network Security und Channel Emulation Testing von Spirent Communications plc von Keysight für 425 Millionen USD ab. Die Integration dieser Vermögenswerte in VIAVIs Netzwerktestportfolio stärkt seine Position bei der Validierung von Hochgeschwindigkeits-Ethernet und der Kanalemulation, die für die Laborqualifizierung und Interoperabilitätstests im Rechenzentrums-Ökosystem zentral sind. Der Deal erhöht auch die Wettbewerbsintensität für etablierte Anbieter von Hochgeschwindigkeits-Ethernet-Tests, indem er VIAVIs Tiefe bei sowohl hardware- als auch softwaregestützten Testfähigkeiten erweitert.

- März 2025: Keysight Technologies schloss die Übernahme von Spirent Communications plc ab. Die Transaktion fügte Spirents Test- und Assurance-Fähigkeiten dem Portfolio von Keysight hinzu und stärkte die Abdeckung bei Traffic-Generierung, Netzwerkemulation und Sicherheitstest-Workflows, die von Telekommunikations- und Rechenzentrumskunden genutzt werden. Dieser Konsolidierungsschritt bereitete auch den Weg für nachfolgende Portfoliomaßnahmen im Zusammenhang mit der regulatorischen Prüfung und dem strategischen Fokus auf die Validierung von ultrahochgeschwindigkeitsstarkem Ethernet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst zweckgebundene Gigabit-Ethernet-Testgeräte, die zur Erzeugung, Beeinträchtigung, Erfassung und Analyse von Ethernet-Verkehr über Kupfer- oder optische Medien verwendet werden, hauptsächlich für Laborvalidierung, Fertigungstests, die Inbetriebnahme von Rechenzentren und Netzwerkprüfungen im laufenden Betrieb.

Ausgeschlossene Bereiche: Wir schließen reine Software-Analysatoren aus, die auf einem Host-NIC ohne dedizierte Testschnittstellen auf der physischen Schicht laufen.

Übersicht der Segmentierung

- Nach Typ

- 1 GbE

- 10 GbE

- 25/40/50 GbE

- 100 GbE

- 400 GbE

- 800 GbE und 1,6 TbE

- Nach Endverbraucherbranche

- Telekommunikation

- Rechenzentren und Cloud

- Fertigung

- Automobil und Transport

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige (Versorgungsunternehmen, Gesundheitswesen)

- Nach Anwendung

- F&E/Labor

- Fertigung/Produktion

- Außendienst und Installation

- Zertifizierung und Konformität

- Nach Testtyp

- Funktions-/Verkehrsgenerierung

- Leistung/Stress

- Konformität/Übereinstimmung

- Netzwerksimulation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird verwendet, um die Grenzen dessen festzulegen, was als Testgerät gilt, und um den ersten Satz von Nachfrageindikatoren aufzubauen, dem das Modell entsprechen muss. Wir stützen uns hauptsächlich auf öffentliche, nicht kostenpflichtige Quellen wie die Geräteautorisierungsdatenbanken der FCC, IEEE-Ethernet-Standardveröffentlichungen, ITU- und ISO-Publikationen sowie Handels- und Zollstatistiken (soweit relevant für Instrumente und Komponenten). Wir nutzen zudem begutachtete Fachzeitschriften und Konferenzberichte, um zu verstehen, wie sich die Testanforderungen ändern, wenn Geschwindigkeiten, Modulation und Optik voranschreiten.

Um das technologische Bild in Marktmathematik zu übersetzen, überprüfen wir Unternehmensunterlagen, Jahresberichte, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichte über Laborausbauten und Netzwerkeinführungen. Ein begrenzter Satz kostenpflichtiger Abonnements wird nur für Unternehmensfinanzen, Patentrecherchen und Prüfungen auf Lieferungsebene für Import-Export verwendet, wenn öffentliche Details nicht spezifisch genug sind. Diese Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls überprüft, um Lücken zu schließen und Annahmen zu validieren.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Desk-Research-Annahmen zu prüfen, insbesondere in Bezug darauf, was Kunden tatsächlich kaufen, Ersatzzyklen und wie sich die Preisgestaltung ändert, wenn höhere Portdichten und höhere Geschwindigkeiten eingeführt werden. Wir sprechen mit einer Mischung aus Instrumentenanbietern, Vertriebspartnern, Laboren, Rechenzentrumsbetreibern und Telekommunikationsteams in APAC, EMEA und Amerika und gleichen die Ergebnisse dann mit den Modelleingaben ab, damit die endgültige Sichtweise konsistent bleibt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 52% |

| Mittlere Ebene: 54% | Funktions-/Bereichsleiter: 42% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 43% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die Gerätenachfrage aus der installierten Basis von Ethernet-Netzwerken und Testpunkten rekonstruiert wird, die über Labor-, Produktions- und Feldeinsatz hinweg verifiziert werden müssen. In der Praxis stützt sich das Modell auf messbare Signale wie den Ausbau und die Aufrüstung von Rechenzentren, das Tempo der Erneuerung von Unternehmens-Switching, Investitionen in Carrier-Transport und -Zugang sowie die Einführung von Hochgeschwindigkeits-Ethernet-Verbindungen, die die Testintensität erhöhen.

Diese Nachfragesignale werden dann anhand einer Preislogik in Umsatz umgewandelt, wobei die durchschnittlichen Verkaufspreise nach Formfaktor und Portdichte angepasst und anhand beobachteter Rabattierungen und Mixverschiebungen aus Interviews überprüft werden. Um die Gesamtsummen realistisch zu halten, werden auch selektive Bottom-up-Näherungen verwendet, einschließlich stichprobenartiger Stückzahlen nach Geräteklasse und Kanalprüfungen zu typischen Bestellgrößen, und Lücken werden durch die Anwendung konservativer Durchdringungsbereiche behandelt, die mit Experten erneut überprüft werden. Für die Prognose wird eine Szenarioanalyse rund um Investitionszyklen und den Zeitpunkt des Geschwindigkeitsübergangs angewendet, und die Annahmen werden mit primären Befragten überprüft, damit das Wachstum nicht über das hinausschießt, was die Angebotskapazität und die Kundenbudgets unterstützen können.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie der Richtung der Geräteauslieferungen, öffentlich diskutierten Erweiterungen der Laborkapazität und dem Tempo der Einführung von Ethernet-Standards abgeglichen, was hilft, Sprungveränderungen zu erkennen, die zu stark erscheinen. Wenn Abweichungen auftreten, wird der Treiber auf den spezifischen Input zurückverfolgt (zum Beispiel Geschwindigkeitsmix, Preisgestaltung oder Ersatzzeitpunkt) und dann durch eine zweite Überprüfung vor der Freigabe korrigiert.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Produkteinführungen, Ankündigungen umfassender Netzwerkaufrüstungen oder plötzliche Währungsbewegungen, die die ausgewiesenen Umsätze verändern. Vor der Auslieferung wird eine abschließende Analystenprüfung abgeschlossen, damit Kunden eine aktualisierte und intern konsistente Sicht auf den Markt erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Gigabit-Ethernet-Testgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gigabit-Ethernet-Testgeräte variieren oft, selbst wenn die Themenbezeichnung gleich erscheint, da jeder Herausgeber die Grenze zwischen dedizierter Hardware und angrenzenden Software-Tools unterschiedlich ziehen kann. Auch der Zeitpunkt spielt eine Rolle, da dieser Markt bedeutsame Preismixverschiebungen aufweist und sich ein einzelnes Jahr je nach dem Zeitpunkt der Einführung von Hochgeschwindigkeitsmodulen und dichten Portplattformen verändern kann.

Die Spanne ergibt sich in der Regel aus dem Aktualisierungsrhythmus und der Art, wie die Preisgestaltung fortgeschrieben wird, da Rabatte, Bündelstrukturen und der Zeitpunkt der Währungsumrechnung den ausgewiesenen Wert verändern können, selbst wenn die Stückzahlnachfrage ähnlich ist. Eine weitere häufige Lücke ist der Umfang, wobei einige Zahlen benachbarte Ethernet-Geschwindigkeiten oder breitere Netzwerktest-Kategorien einbeziehen können, und die Gesamtsumme dann nicht vollständig gegen das reale Beschaffungsverhalten revalidiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,39 Mrd. USD (2025) | |

| Globales Beratungsunternehmen A | 1,50 Mrd. USD (2025) | Führt die Preisgestaltung häufig mit breiten Inflationsfaktoren und einem weiter gefassten Umfang für Testinstrumente fort, was die Gesamtsummen erhöhen kann, wenn Hochgeschwindigkeitsmodule und angrenzende Netzwerktest-Tools in einen einzigen Umsatzpool zusammengeführt werden. |

| Branchenverlag B | 1,30 Mrd. USD (2024) | Verwendet eine Momentaufnahme aus einem früheren Jahr und stützt sich möglicherweise auf begrenzte Validierung von Rabattierung und Produktmix, was den Anstieg durch neuere Hochdichte-Plattformen und aktualisierte Zeitpunkte der Währungsumrechnung unterschätzen kann. |

Ein Blick auf die Tabelle zeigt, dass der Unterschied hauptsächlich durch Zeitpunkt und Abgrenzungsentscheidungen erklärt wird, gefolgt von der Art, wie Preisgestaltung und Mix ins aktuelle Jahr fortgeschrieben werden. Durch die Aktualisierung von Währungszeitpunkten und Annahmen zu durchschnittlichen Verkaufspreisen während des Überprüfungszyklus und deren erneute Prüfung durch Interviewvalidierung hält Mordor Intelligence die Schätzung eng an dem, was Käufer tatsächlich für dedizierte GbE-Testinstrumente zahlen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gigabit-Ethernet-Testgeräte?

Der Markt wird im Jahr 2026 auf USD 1,48 Milliarden geschätzt und soll bis 2031 USD 2,01 Milliarden erreichen, was einer CAGR von 6,38 % über 2026–2031 entspricht.

Welcher Testtyp wächst am schnellsten?

Netzwerksimulation führt mit einer CAGR von 16,45 %, da sie reale Überlastungs- und Latenzszenarien repliziert, die für KI-Cluster erforderlich sind.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 10,05 %, angetrieben durch groß angelegte Rechenzentrumsprojekte in China und fortschrittliche Automobil-Ethernet-Tests in Japan.

Warum sind 800G- und 1,6T-Standards wichtig?

KI-Workloads erfordern bis zu 1 Tbps pro Beschleuniger, daher migrieren Rechenzentren von 400G auf 800G- und 1,6T-Verbindungen, die neue Validierungsmethoden erfordern.

Wie prägt die Konsolidierung die Wettbewerbslandschaft?

Keysights Übernahme von Spirent und die anschließende Veräußerung an VIAVI signalisieren eine intensivierte Fusions- und Übernahmeaktivität, da Anbieter eine Spezialisierung in Nischen für Ultrahochgeschwindigkeitstests anstreben.

Was sind die wichtigsten Herausforderungen für den Markt?

Talentmangel bei der PAM4-Signalintegrität, Versorgungsengpässe bei PAM4-Optiken und Grenzen der Messgenauigkeit bei 224-Gbps-Kanälen sind wesentliche Hemmnisse, die eine schnelle Implementierung behindern.

Seite zuletzt aktualisiert am: