Marktgröße und Marktanteil der Automobilunfallreparatur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

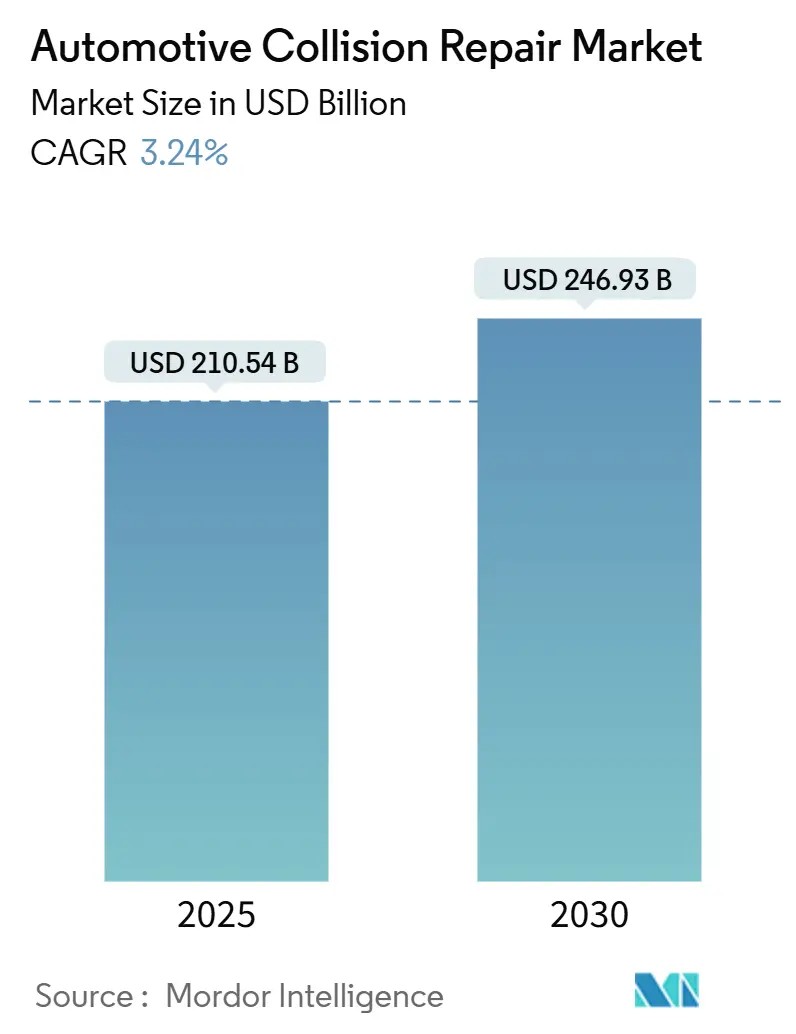

| Marktgröße (2025) | 210.54 Milliarden US-Dollar |

| Marktgröße (2030) | 246.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobilunfallreparatur von Mordor Intelligence

Der Markt für Automobilunfallreparatur erreichte im Jahr 2025 einen Wert von 210,54 Milliarden USD und wird voraussichtlich bis 2030 auf 246,93 Milliarden USD bei einer CAGR von 3,24 % anwachsen. Die Marktgröße der Automobilunfallreparatur wird durch alternde Fahrzeugflotten, die häufigere Eingriffe erfordern, die rasche Verbreitung von Fahrerassistenzsystemen (ADAS) sowie die zunehmende Durchdringung von Elektrofahrzeugen gestützt, die neue Materialkombinationen und Reparaturprotokolle einführen. Während das Segment historisch auf mechanisches Karosseriehämmern und Neulackierung setzte, dreht es sich heute um Sensorkalibrierung, batteriesichere Strukturarbeiten und die Integration digitaler Arbeitsabläufe. Techniker mit ADAS- und Hochvolt-Qualifikationen erzielen Prämiengehälter, was Betreiber mit mehreren Standorten (MSOs) zur Konsolidierung zwecks Skaleneffekten veranlasst. Gleichzeitig erhöhen verschärfte Vorschriften zu flüchtigen organischen Verbindungen (VOC) und Abfallentsorgungsregeln die Compliance-Kosten und schaffen Markteintrittsbarrieren, die größere, gut kapitalisierte Betriebe begünstigen. Versicherer lenken Versicherungsnehmer zunehmend auf datenreiche Direktreparaturprogramme, was Werkstätten dazu veranlasst, in automatisierte Teilebeschaffung und Echtzeit-Kundenkommunikationsplattformen zu investieren, um das Volumen zu erhalten.

Wesentliche Erkenntnisse des Berichts

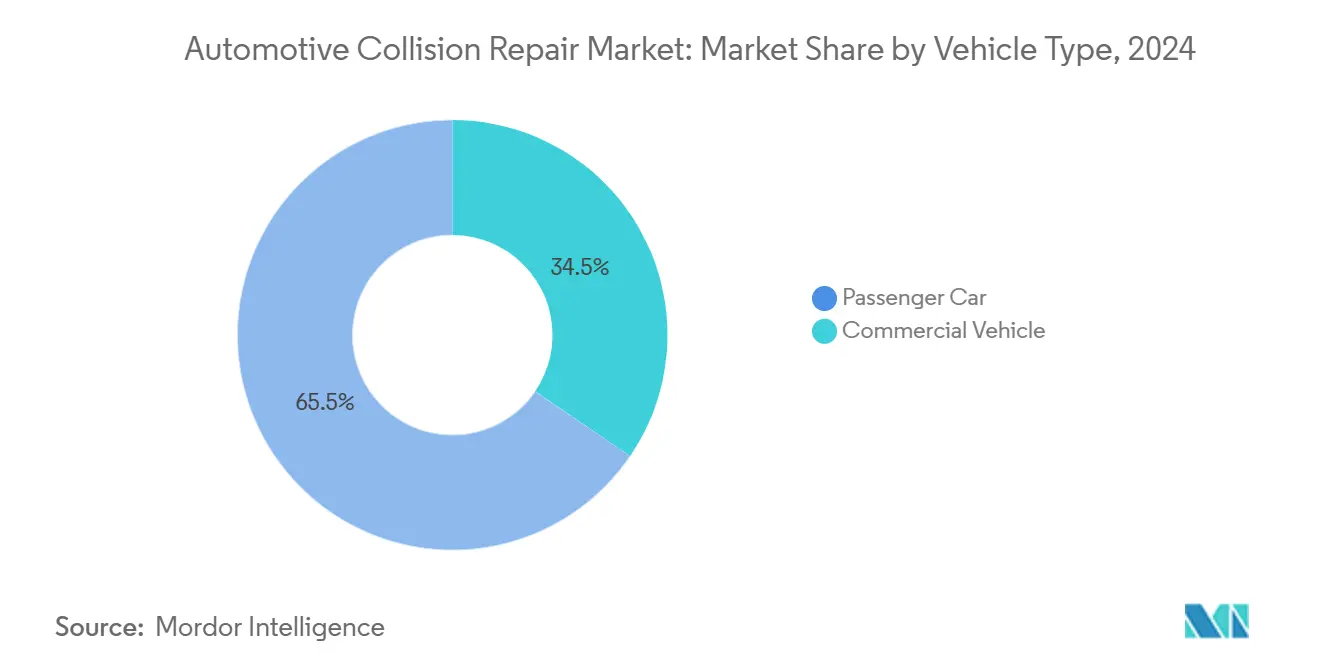

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 65,49 % am Markt für Automobilunfallreparatur im Jahr 2024, während Nutzfahrzeuge bis 2030 eine CAGR von 6,95 % verzeichnen dürften.

- Nach Produkt entfielen 38,89 % der Marktgröße der Automobilunfallreparatur im Jahr 2024 auf Lacke und Beschichtungen; für Glasprodukte wird bis 2030 eine CAGR von 7,08 % prognostiziert.

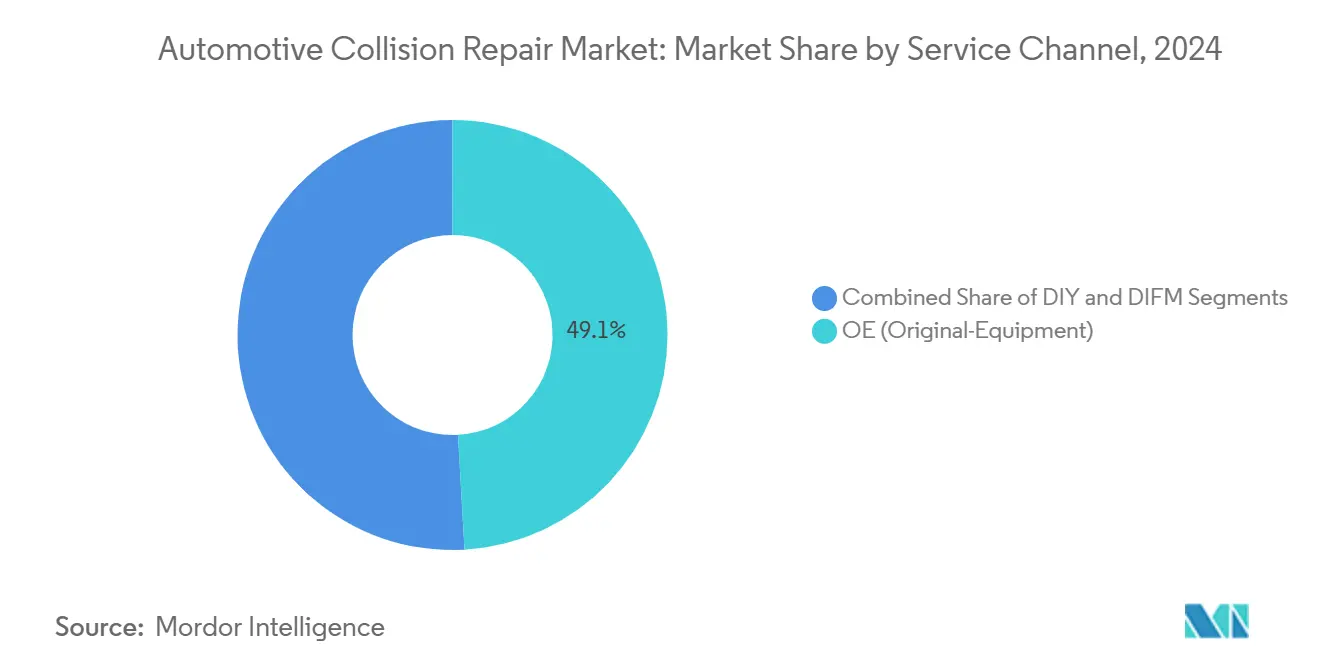

- Nach Servicekanal erzielten erstausrüsterzertifizierte Betriebe im Jahr 2024 einen Umsatzanteil von 49,12 %, während Fachbetriebe die schnellste CAGR von 6,54 % bis 2030 verzeichnen werden.

- Nach Schadensart entfielen 42,98 % der Reparaturen im Jahr 2024 auf Karosserie- und Lackarbeiten, während Glas- und ADAS-Kalibrierungsarbeiten im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,41 % zunehmen werden.

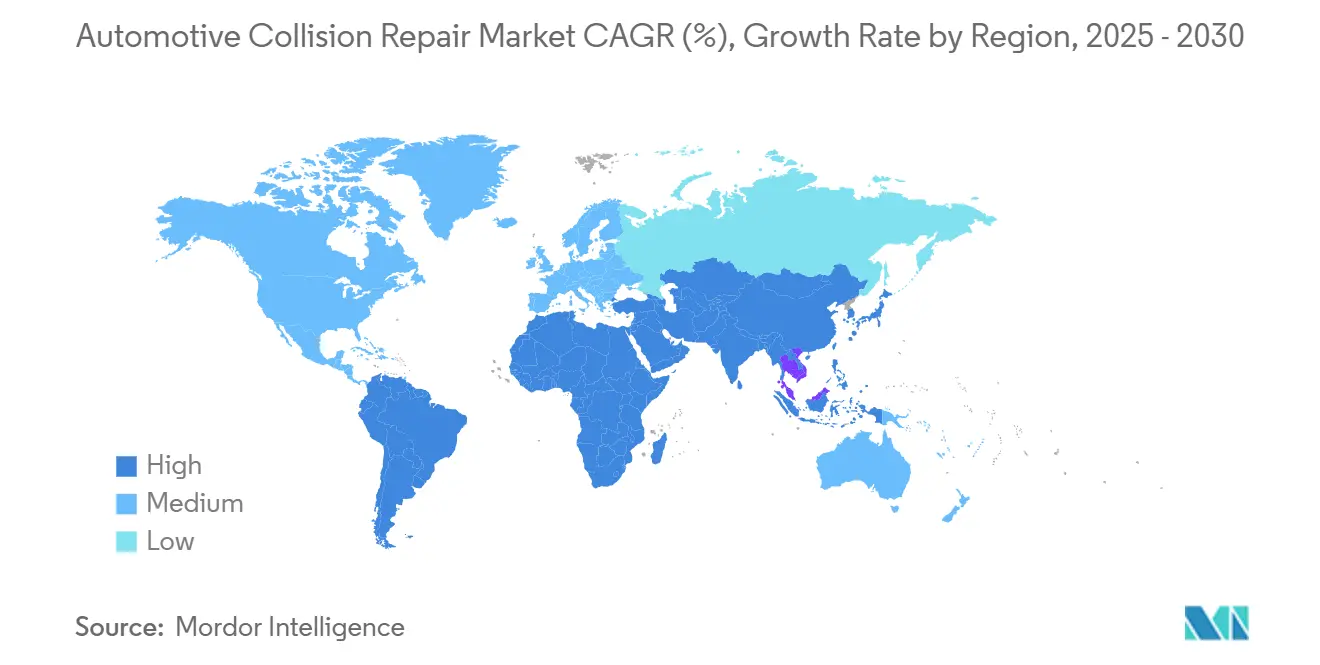

- Nach Geografie hielt Europa im Jahr 2024 einen Umsatzanteil von 32,75 %, und der asiatisch-pazifische Raum ist mit einer führenden CAGR von 7,67 % bis 2030 positioniert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Kfz-Unfallreparatur*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach ADAS-Sensorkalibrierung | +1.8% | Global, mit führender Übernahme in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| MSO-Konsolidierung | +0.9% | Schwerpunkt Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Spezialreparaturen | +0.7% | Global, konzentriert auf Märkte mit hoher Elektrofahrzeugdurchdringung | Langfristig (≥ 4 Jahre) |

| Erstausrüsterzertifizierte Reparaturnetzwerke | +0.6% | Asiatisch-pazifischer Raum, Naher Osten, Südamerika | Mittelfristig (2-4 Jahre) |

| Digitale Kfz-Versicherungsansprüche | +0.5% | Global, mit führenden reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugalter und Unfallhäufigkeit | +0.4% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach ADAS-Sensorkalibrierung

Die obligatorische Neukalibrierung nach Windschutzscheiben- oder Stoßfängerarbeiten verwandelt die Unfallreparatur in einen präzisen elektronischen Serviceprozess. Verbände in Australien, Europa und Nordamerika haben detaillierte Kalibrierungsprotokolle veröffentlicht, die den Geräteaufwand erhöhen und Werkstätten zu Zertifizierungsprogrammen drängen[1]„ADAS-Kalibrierungsrichtlinien,” Australischer Automobilnachmarktverband, AAAA.COM.AU. ADAS-Arbeiten weisen höhere abrechenbare Stunden auf als herkömmlicher Karosserieaustausch, was Betrieben, die die Verfahren beherrschen, ermöglicht, ihre Margen zu steigern. Teilehersteller richten Kamerahalterungen bereits im Werk vor, doch kleine Passungenauigkeiten erzwingen weiterhin eine Überprüfung in der Werkstatt, was den Serviceerlös sichert. Versorgungsengpässe bei Multifunktions-Kalibrierungsanlagen verzögern gelegentlich die Auftragsabwicklung und unterstreichen den Mehrwert von Mehrbucht-MSOs, die Kapitalinvestitionen teilen können.

Durch Private Equity getriebene MSO-Konsolidierung

Finanzinvestoren bevorzugen den Markt für Automobilunfallreparatur aufgrund seiner nicht-diskretionären Nachfrage und der fragmentierten Eigentümerstruktur. Die Zusammenlegung von Standorten erschließt Skaleneffekte bei der Lackbeschaffung, der Arbeitszeitplanung und der Integration von Schadendaten. Konsolidatoren rollen zentrale Schulungsakademien aus, die die Weiterqualifizierung von Technikern beschleunigen und dem Fachkräftemangel entgegenwirken. Integrierte Managementsysteme verfolgen Leistungskennzahlen in Echtzeit, verkürzen Durchlaufzeiten und verbessern die Zufriedenheit der Versicherer. Da die Bewertungsmultiplikatoren für Einzelstandort-Werkstätten sinken, bleiben die Akquisitionspipelines robust, da Eigentümer aus dem Geschäft ausscheiden und Barauszahlungen gegenüber Technologie-Investitionen bevorzugen.

Leichtbau-Elektrofahrzeugmaterialien erfordern Spezialreparaturen

Batterieelektrische Fahrzeuge verwenden Aluminium, Kohlefaser und technische Thermoplaste, die sich von Stahl in der Energieabsorption und Wärmetoleranz unterscheiden. Der Amerikanische Chemierat stellt fest, dass Klebeverbindungen und Niet-Klebe-Hybride das herkömmliche MIG-Schweißen bei vielen Modellen ersetzen und Techniker dazu zwingen, herstellerspezifische Qualifikationen zu erwerben[2]„Fortschrittliche Materialien treiben die Innovation bei Elektrofahrzeugen voran,” Amerikanischer Chemierat, AMERICANCHEMISTRY.COM. Fehlerhafte Reparaturen bergen das Risiko galvanischer Korrosion oder Wärmeübertragungsprobleme beim Batteriepack und erhöhen die Haftung. Reparaturbetriebe beschaffen neue Absaugsysteme, um leitfähigen Staub in der Luft zu vermeiden, und wenden isolierte Werkzeugprotokolle an. Frühe Anwender vermarkten ihre Elektrofahrzeug-Kompetenz an Flottenbetreiber, die Ausfallzeiten minimieren möchten, und erschließen so eine profitable Nische.

Ausbau erstausrüsterzertifizierter Netzwerke in Schwellenmärkten

Automobilhersteller betrachten Zertifizierungsprogramme als Markenschutzinstrumente und Nachmarkterlösquellen. Die Teilnahme erfordert Gerätekäufe, jährliche Audits und die Verwendung von Originalteilen, was de facto Exklusivität schafft. In Indonesien und den Golfstaaten erweitern händlerangebundene Karosseriebetriebe Satellitenstandorte, um Markenabdeckungsziele zu erfüllen. Zertifizierungsschilder versichern Versicherern die Reparaturtreue und lenken schwerwiegende Aufträge zu zugelassenen Betrieben. Dennoch erhöhen strenge Standards die Gewinnschwellen und drängen nicht angeschlossene Unabhängige in Teile- und Kosmetiknischen statt in vollständige Karosseriearbeiten.

Analyse der Hemmnisse des Marktes für Kfz-Unfallreparatur*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Karosserietechnikern | -0.8% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| VOC- und Abfallentsorgungsvorschriften | -0.6% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2-4 Jahre) |

| Rückgang der Unfallraten | -0.4% | Entwickelte Märkte mit hoher ADAS-Durchdringung | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit des „Totalschadens”-Designs | -0.3% | Global, variierend nach Strategie der Erstausrüster | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an zertifizierten Karosserietechnikern

Rentnereintritte der Babyboomer-Generation und die Wahrnehmung des Berufs als technologisch rückständig dämpfen die Einschreibungen in Berufsausbildungsprogramme. Das Nationale Institut für Kraftfahrzeugserviceexzellenz meldete im Jahr 2024 sinkende Prüfungsanmeldungen trotz höherer Lohnskalen[3]„Zertifizierungstrends 2024,” Nationales Institut für Kraftfahrzeugserviceexzellenz, ASE.COM. Werkstätten konkurrieren um Talente durch Antrittsprämien und Studiengebührenerstattung, doch ADAS- und Elektrofahrzeug-Kenntnisse erfordern zusätzliche Unterrichtsstunden, vor denen viele Kandidaten zurückschrecken. Der Fachkräftemangel verlängert die Durchlaufzeiten, was Versicherer frustriert und Aufträge zu Netzwerken mit eigenen Akademien treibt. Die Automatisierung beschränkt sich auf das Lackmischen oder die Teilelogistik; manuelle Karosserie- und Elektroarbeiten erfordern weiterhin qualifizierte Fachkräfte.

Strenge VOC- und Abfallentsorgungsvorschriften für Beschichtungen

Die US-amerikanische Umweltschutzbehörde setzt nationale Emissionsstandards für gefährliche Luftschadstoffe durch, die VOC-arme Formulierungen, spezielle Filterung und eine lückenlose Lösungsmittelverfolgung vorschreiben[4]„Unfallreparatur – Anforderungen der nationalen Emissionsstandards für gefährliche Luftschadstoffe,” Umweltschutzbehörde, EPA.GOV. Wasserbasierte Lacke verbessern die Compliance, erfordern jedoch kostspielige Nachrüstungen der Kabinen-Feuchtigkeitsregelung. Kleinere Unabhängige haben Schwierigkeiten, diese Kosten zu decken, was die Konsolidierung beschleunigt. Inspektoren in Kalifornien und Deutschland verhängen hohe Bußgelder gegen nicht konforme Betriebe und setzen damit Anreize zur Aufrüstung oder Auslagerung der Lackierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kfz-Unfallreparatur

Nach Fahrzeugtyp:

Nutzfahrzeugflotten treiben die Elektrifizierung voranPersonenkraftwagen führten den Markt für Automobilunfallreparatur mit einem Anteil von 65,49 % im Jahr 2024 an, während Nutzfahrzeuge bis 2030 eine CAGR von 6,95 % verzeichnen dürften und einen kleineren Anteil als Personenkraftwagen halten. Gewerbliche Betreiber nutzen datengesteuerte Ersatzpläne und übernehmen Elektrotransporter schneller, da die Routenvorhersagbarkeit feste Lademuster begünstigt. Für Werkstätten garantieren Flottenverträge wiederkehrendes Volumen, erfordern jedoch schnelle Abwicklung und Elektrofahrzeug-Schulungen. Die Marktgröße der Automobilunfallreparatur im gewerblichen Segment wird weiter wachsen, da Paket- und Lebensmittellieferungen in städtischen Zentren zunehmen. Flottenversicherer bestehen nach jeder Strukturreparatur auf ADAS-Funktionsprüfungen, was zusätzliche Kalibrierungserlöse generiert. Personenkraftwagen bleiben der Kern des Marktes für Automobilunfallreparatur, doch das Wachstum verlangsamt sich, da ADAS die Häufigkeit kleinerer Auffahrunfälle reduziert.

Die gewerbliche Nische des Marktes für Automobilunfallreparatur profitiert von der Erstausrüster-Telematik, die nach einem Unfall sofort Fehlercodes meldet und eine Vorbestellung von Teilen vor der Reparatur ermöglicht. Werkstätten, die Over-the-Air-Diagnosen verarbeiten können, sichern sich den Status als bevorzugter Lieferant. Leichte Transporter verfügen zunehmend über einteilige Gussteile, die nicht sektionierbar sind, was bei schweren Schäden zu einem vollständigen Karosserieaustausch oder Totalschaden führt. Dennoch sorgen Reifen- und Radschäden für einen stetigen Fluss an Routinearbeiten. Mittelschwere Lkw verwenden weiterhin reparaturfreundliche Leiterrahmen, was für Betriebe mit schweren Zugeinrichtungen ein stabiles Strukturgeschäft bietet.

Nach Produkt:

Das Glassegment profitiert von der SensorintegrationLacke und Beschichtungen behielten mit 38,89 % den dominanten Anteil an der Marktgröße der Automobilunfallreparatur im Jahr 2024, doch für Glasprodukte wird eine CAGR von 7,08 % prognostiziert, da Kameras, LiDAR-Fenster und Head-up-Displays in Windschutzscheiben integriert werden. Die ADAS-Kalibrierung erhöht die durchschnittlichen Rechnungswerte für Glas erheblich, und Versicherer bündeln zunehmend Glas- und Kalibrierungsgenehmigungen in einem einzigen Anspruch, was Upselling-Gespräche erleichtert. Der Marktanteil der Automobilunfallreparatur verschiebt sich zugunsten von Verglasungslieferanten, die Kalibrierungsziele direkt in Ersatzscheiben einbetten, um die Einrichtung zu vereinfachen.

Strukturklebstoffe, Nahtdichtstoffe und Kunststoffreparaturstäbe verzeichnen ein mittleres einstelliges Wachstum im Einklang mit Mehrwerkstoffkarosserien. Beschichtungsinnovatoren drängen ultrahochfeste Klarlacke unter 250 Gramm pro Liter VOC, um der Regulierung voraus zu sein. Glas gewinnt jedoch die Aufmerksamkeit mit akustisch laminierten Seitenscheiben, solar-dämpfenden Mittellaminaten und hydrophoben Beschichtungen. Kreislaufwirtschaftspiloten recyceln zerbrochene Windschutzscheiben zu Glaswolledämmung und stärken so die Nachhaltigkeitsnachweise.

Nach Servicekanal:

Erstausrüsternetzwerke behaupten ihre DominanzErstausrüsterzertifizierte Zentren bewahrten 49,12 % des Umsatzes im Jahr 2024, indem sie proprietäre Reparaturdaten, Teileversorgungsgarantien und das Vertrauen der Verbraucher in die Markenausrichtung nutzten. Versicherer bevorzugen diese Betriebe für hochwertige Fahrzeuge, bei denen die Reparaturintegrität die Haftung reduziert. Der Anstieg der Fachbetriebe mit einer CAGR von 6,54 % unterstreicht die Bereitschaft der Verbraucher, für Bequemlichkeit zu zahlen, da Fahrzeugsysteme die Heimwerkerfähigkeiten übersteigen. Während die auf Unfallreparatur spezialisierte Werkstatt lebensfähig bleibt, gewinnen kombinierte Mechanik- und Karosseriefranchises durch einen Rundum-Service Marktanteile.

Der Markt für Automobilunfallreparatur belohnt Erstausrüster-Teilnehmer mit Programmrabatten auf Massenteilekäufe, was höhere Gemeinkosten ausgleicht. Netzwerkstandards erfordern eine kontinuierliche Technikerausbildung, von der Kunden durch gleichbleibende Qualität profitieren. Unabhängige Feststandort-Werkstätten passen sich an, indem sie sich auf kosmetische Schnellreparaturen oder die Restaurierung von Oldtimern spezialisieren – Nischen, die weniger auf Werkzeuge des Herstellers angewiesen sind. Mobile Glas- und Ausbeulreparaturbetreiber übernehmen selektive Aufträge, überlassen jedoch Struktur- und Elektronikaufgaben ihren stationären Kollegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schadensart:

ADAS-Kalibrierung erzielt PremiumpreiseKarosserie- und Lackarbeiten machten 42,98 % des Volumens im Jahr 2024 aus, doch Glas- und Sensorkalibrierungslinien steigen mit einer CAGR von 9,41 %, was den Wandel von arbeitsintensivem Schleifen hin zu datenzentrierter Diagnostik verdeutlicht. Die durch Kalibrierung generierte Marktgröße der Automobilunfallreparatur übersteigt bereits viele traditionelle Teilsegmente und wird sich vervielfachen, da die Autonomie der Stufe 2+ zunimmt. Marktanteilsgewinne der Automobilunfallreparatur verlagern sich zugunsten von Werkstätten mit ISO-validierten Kalibrierungsbuchten und markenlizenziertem Werkzeug.

Strukturelle Aluminiumreparaturen bleiben bedeutend, da Elektrofahrzeuge größere Gussteile verwenden, die den sektionalen Austausch erschweren. Kohlefaserpaneele an Premiummodellen erfordern vakuumunterstütztes Harzbonden, eine weitere erlösreiche Spezialität. Elektronische Innenraumschäden durch Airbagauslösung schaffen sekundäre Arbeitsströme beim Austausch von Gurtstraffern und Konsolenverkabelung. Die Konvergenz von Elektronik und Karosseriearbeiten verwischt historische Handwerksgrenzen und begünstigt übergreifend ausgebildete Techniker.

Geografische Analyse

Markt für Kfz-Unfallreparatur in Deutschland und dem Vereinigten Königreich

Europa hatte im Jahr 2024 einen Anteil von 32,75 % am Markt für Kfz-Unfallreparatur und wird bis 2030 voraussichtlich einen moderaten CAGR von 3,6 % verzeichnen, da die Unfallhäufigkeit rückläufig ist. Strenge Typgenehmigungsvorschriften verpflichten zur Kalibrierung auch nach geringfügigen Strukturarbeiten, was die Anzahl der Vorgänge erhöht und den Volumenrückgang teilweise ausgleicht. Der regulatorische Schwerpunkt auf VOC-armen Lacken fördert die frühzeitige Einführung wasserbasierter Systeme und Infrarot-Härtung. Deutschlands tiefe OEM-Lieferkette erleichtert den Zugang zu Originalteilen, während südliche Märkte mit längeren Lieferzeiten konfrontiert sind, die die Zyklusdauern verlängern. Brexit-bedingte Zollkontrollen erschweren weiterhin den Teilefluss im Vereinigten Königreich und veranlassen Händler, kontinentale Lager auszubauen, um Schocks abzufedern.

Markt für Kfz-Unfallreparatur im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,67 %. Der steigende Anteil von Elektrofahrzeugen in China erhöht die Komplexität für unabhängige Reparaturbetriebe, die stark in Batterietrennwerkzeuge und Brandschutzanlagen investieren müssen. Indien verzeichnet ein zweistelliges Volumenwachstum aufgrund von Neuwagenzulassungen und einem alternden Niedrigpreisfahrzeugbestand, der noch anfällig für mechanische Defekte ist. Japans fortschrittlicher Halbleiteranteil setzt hohe Kalibrierungsmaßstäbe, und japanische Versicherer erstatten frühzeitig Gesundheitschecks nach Kollisionen für LiDAR-Sensoren. Staatlich geführte Berufsschulen in Thailand und Vietnam kooperieren mit Automobilherstellern zur Zertifizierung von Technikern und verringern so den Qualifikationsrückstand.

Markt für Kfz-Unfallreparatur in Nordamerika und Mexiko

Nordamerika verzeichnet einen stabilen CAGR von 4,2 %, angetrieben durch Investitionsausgaben von Mehrfachstandortbetreibern in ADAS-Buchten und einheitliche Kalkulationsplattformen. US-amerikanische Versicherer weiten die Nutzung von Foto-Kostenvoranschlägen aus und lenken Fahrzeuge innerhalb weniger Stunden nach einem Schadensfall in angebundene Netzwerke. Kanadische Werkstätten profitieren von wechselkursbedingter Teilepreisarbitrage, sehen sich jedoch mit härteren winterlichen Schadensmustern konfrontiert, die die Einnahmen aus Glas- und Achsvermessungsarbeiten steigern. Mexiko verzeichnet ein wachsendes Interesse europäischer OEMs, die zertifizierte Netzwerke in der Nähe von Montagewerken wünschen, um die Markenwiederverwertungswerte zu schützen; unterschiedliche regulatorische Rahmenbedingungen schaffen jedoch Akkreditierungsherausforderungen.

Wettbewerbslandschaft

Der Markt für Automobilunfallreparatur weist fragmentierte Merkmale auf und schafft Konsolidierungsmöglichkeiten, da Skalenvorteile für den Technologieeinsatz und die betriebliche Effizienz zunehmend entscheidend werden. LKQ Corporation, ein Hybrid aus Teilevertrieb und Reparatur, nutzt die vertikale Integration, um Teilelieferzeiten zu verkürzen. Caliber Collision folgt und nutzt proprietäre Workflow-Software, die die Technikerentsendung automatisiert, um die Buchtenauslastung auszugleichen. Lackhersteller PPG Industries, BASF und Axalta konkurrieren über Farbabgleichalgorithmen und VOC-arme Klarlacke, die den strengsten Vorschriften entsprechen.

Wettbewerbsprioritäten drehen sich um ADAS-Kalibrierungskapazität, Bereitschaft zur Elektrofahrzeug-Batterietrennung und Echtzeit-Kommunikationsplattformen. Frühe Anwender setzen cloudbasierte Bestandssysteme ein, die die Fahrzeugidentifikationsnummer-Dekodierung mit der Live-Teilverfügbarkeit verknüpfen und Nachträge reduzieren. Schutzrechtsanmeldungen rund um Sensorkartierung und dynamische Kalibrierung nehmen zu und unterstreichen den Wandel von reinem mechanischen Handwerk hin zu softwaregestützter Differenzierung. Strategische Allianzen zwischen Beschichtungslieferanten und Workflow-Plattformentwicklern zielen darauf ab, Formulierungsdaten direkt in die Reparaturplanung einzubetten und die Vorbereitungszeit zu verkürzen.

Private-Equity-Aktivitäten nehmen zu, da Investoren Roll-up-Synergien anstreben; gut geführte MSOs erschließen Einkaufsmacht, die die Kosten für Lacke und Teile um 4-6 Prozentpunkte senkt. Kleinere Unabhängige schließen sich entweder Franchise-Marken für Lieferrabatte an oder setzen verstärkt auf hyperlokal Beziehungen. Auf Elektrofahrzeuge spezialisierte Reparaturfranchises beginnen in Megastädten zu erscheinen und werben mit werksgeprüfter Batteriesicherung und nicht-invasiver Ausbeulreparatur. Unterdessen pilotieren Versicherer leise leistungsbasierte Erstattungen, die Werkstätten belohnen, die Durchlaufzeit- und Scanschwellenwerte erfüllen, und stärken so die Vorteile datenreicher Betreiber.

Marktführer der Automobilunfallreparaturbranche

LKQ Corporation

Caliber Collision

PPG Industries

BASF SE

Axalta Coating Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Kfz-Unfallreparatur

- Caliber Collision

- Boyd Group/Gerber Collision & Glass

- Crash Champions

- Classic Collision

- Joe Hudson’s Collision Centers

- CollisionRight

- CARSTAR

- Maaco

- Fix Network

- Belron

- Steer Automotive Group

- Solus Accident Repair Centres

- AMA Group

- AutoNation Collision Centers

- LKQ Corporation

- PPG Industries

- BASF Coatings

- Axalta Coating Systems

- AkzoNobel

- 3M Automotive Aftermarket Division

Aktuelle Branchenentwicklungen im Markt für Kfz-Unfallreparatur

- Juni 2025: BASF Coatings und Toyota Motor Europe haben eine mehrjährige Vereinbarung zur Entwicklung von Karosserie- und Lackprogrammen für Toyota und Lexus in Europa abgeschlossen.

- Mai 2025: Kinetic hat mit Chilton Auto Body zusammengearbeitet, um einen digitalen Reparatur-Hub für die San Francisco Bay Area zu starten.

- Mai 2025: PPG hat den DELTRON NXT DC7020 Premium Glamour Speed Klarlack für Hochvolumen-Unfallreparaturzentren in den Vereinigten Staaten eingeführt.

Berichtsumfang des globalen Marktes für Automobilunfallreparatur

Überblick über die Segmentierung

| Personenkraftwagen |

| Nutzfahrzeug |

| Lacke und Beschichtungen |

| Verbrauchsmaterialien |

| Ersatzteile |

| Glas |

| Sonstige Produkte |

| Heimwerker |

| Fachbetrieb |

| Erstausrüster |

| Strukturreparatur |

| Karosserie- und Lackarbeiten |

| Glas und ADAS-Kalibrierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Produkt | Lacke und Beschichtungen | |

| Verbrauchsmaterialien | ||

| Ersatzteile | ||

| Glas | ||

| Sonstige Produkte | ||

| Nach Servicekanal | Heimwerker | |

| Fachbetrieb | ||

| Erstausrüster | ||

| Nach Schadensart | Strukturreparatur | |

| Karosserie- und Lackarbeiten | ||

| Glas und ADAS-Kalibrierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Umsatz des Marktes für Automobilunfallreparatur im Jahr 2025?

Der Markt für Automobilunfallreparatur erzielte im Jahr 2025 einen Umsatz von 210,54 Milliarden USD, gestützt durch alternde Fahrzeuge und komplexere Reparaturanforderungen.

Wie schnell wird der Markt für Automobilunfallreparatur voraussichtlich bis 2030 wachsen?

Es wird eine CAGR von 3,24 % prognostiziert, mit einem Erreichen von 246,93 Milliarden USD bis zum Ende des Jahrzehnts.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,67 % dank steigender Fahrzeugbesitzquoten und wachsender Elektrofahrzeugdurchdringung.

Warum ist die ADAS-Sensorkalibrierung für Karosseriebetriebe wichtig?

Windschutzscheiben- oder Stoßfängerreparaturen beeinträchtigen Kameras und Radar; die obligatorische Neukalibrierung generiert margenstarke Erlöse und erfordert Spezialausrüstung.

Wie wirken sich Umweltvorschriften auf Reparaturbetriebe aus?

VOC-arme Vorschriften und die Verfolgung von Lösungsmittelabfällen erzwingen Investitionen in konforme Lackierkabinen und Filteranlagen, was die Betriebskosten erhöht, aber die Luftqualität verbessert.

Welche Qualifikationslücken stellen die Branche heute vor Herausforderungen?

Ein Mangel an zertifizierten Technikern, insbesondere in den Bereichen ADAS und Elektrofahrzeuge, verlängert die Reparaturdurchlaufzeiten und erhöht die Lohnkosten.

Seite zuletzt aktualisiert am: