Marktgröße und Marktanteil für Kfz-Getriebereparatur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

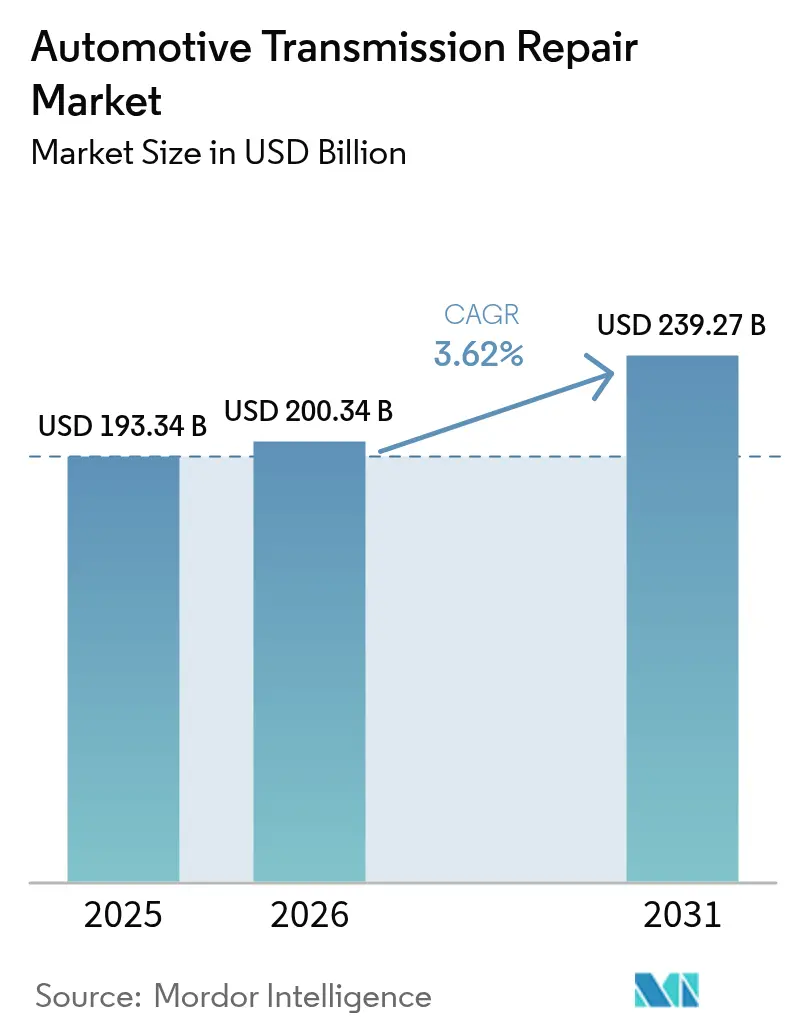

| Marktgröße (2026) | 200.34 Milliarden US-Dollar |

| Marktgröße (2031) | 239.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kfz-Getriebereparatur durch Mordor Intelligence

Die Marktgröße für Kfz-Getriebereparatur wurde im Jahr 2025 auf USD 193,34 Milliarden geschätzt und wird voraussichtlich von USD 200,34 Milliarden im Jahr 2026 auf USD 239,27 Milliarden bis 2031 anwachsen, mit einer CAGR von 3,62 % während des Prognosezeitraums (2026–2031). Alternde Fahrzeugflotten, die zunehmende Verbreitung von Automatikgetrieben und die Ausweitung von Verlängerungsgarantieprogrammen gleichen den Wandel hin zu Elektroantrieben aus. Flottenoperatoren priorisieren Reparaturen gegenüber Ersatzbeschaffungen aufgrund hoher Neufahrzeugpreise und unbeständiger Lieferketten, während digitale Plattformen die Servicebuchung und Teilebeschaffung neu gestalten. Getriebeöle und Dichtungen verzeichnen eine starke Nachfrage, da moderne Einheiten auf spezialisierte Schmierstoffe und Dichtungsintegrität für Langlebigkeit angewiesen sind.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Umsatzanteil von 57,62 % im Markt für Kfz-Getriebereparatur, während leichte Nutzfahrzeuge voraussichtlich mit einer CAGR von 3,05 % bis 2031 wachsen werden.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 82,10 % am Markt für Kfz-Getriebereparatur; Elektrofahrzeuge verzeichneten die höchste CAGR von 4,35 % bis 2031.

- Nach Komponente entfiel auf Getriebeöl im Jahr 2025 ein Marktanteil von 29,88 % am Markt für Kfz-Getriebereparatur und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,18 % wachsen.

- Nach Getriebetyp führten Automatikgetriebe mit einem Umsatzanteil von 53,15 % am Markt für Kfz-Getriebereparatur im Jahr 2025, während dedizierte Elektrofahrzeug-Getriebe voraussichtlich mit einer CAGR von 3,22 % bis 2031 wachsen werden.

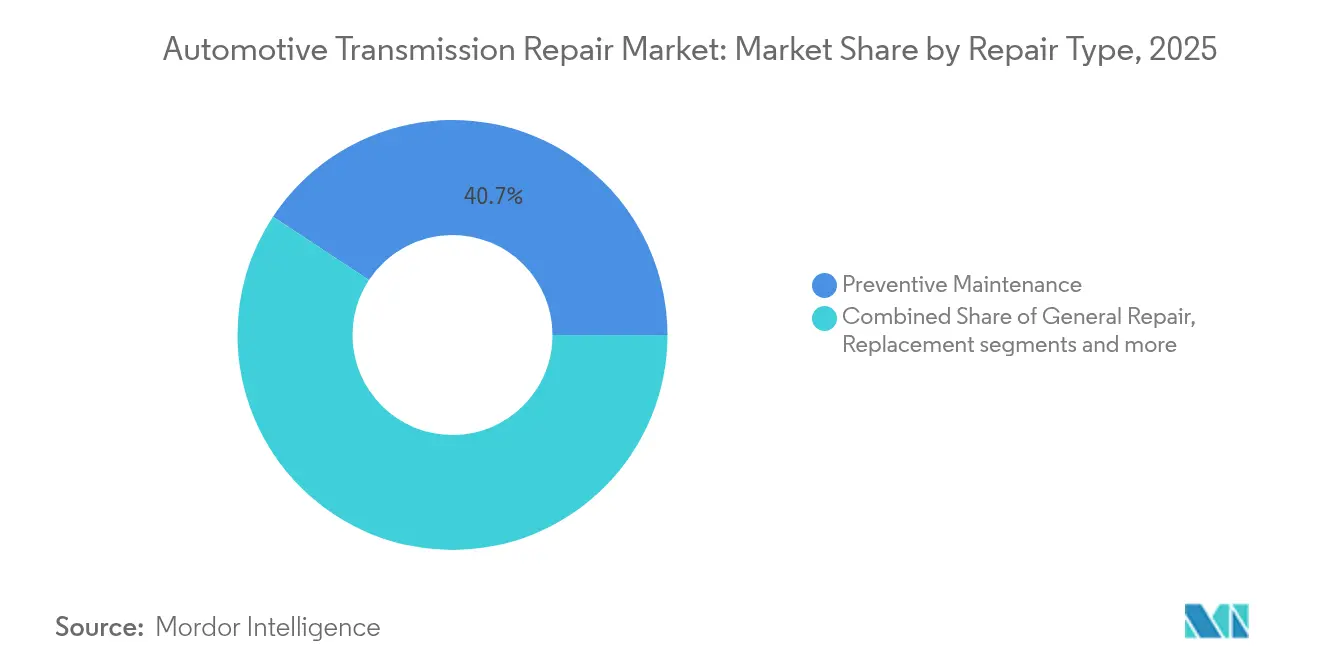

- Nach Reparaturtyp hielt die vorbeugende Wartung im Jahr 2025 einen Marktanteil von 40,73 % am Markt für Kfz-Getriebereparatur; Ersatzdienstleistungen werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 4,92 % wachsen.

- Nach Dienstleister hielten unabhängige Werkstätten mit 38,86 % den größten Anteil am Markt für Kfz-Getriebereparatur im Jahr 2025; mobile und Online-Plattformen wachsen am schnellsten mit einer CAGR von 3,88 % bis 2031.

- Nach Endnutzer entfielen auf individuelle Fahrzeugbesitzer im Jahr 2025 62,88 % des Umsatzanteils am Markt für Kfz-Getriebereparatur, während Flottenoperatoren voraussichtlich mit einer CAGR von 5,74 % bis 2031 wachsen werden.

- Nach Vertriebskanal halten stationäre Handelskanäle im Jahr 2025 noch immer 74,72 % des Marktanteils am Umsatz des Marktes für Kfz-Getriebereparatur, während Online-Kanäle bis 2031 eine CAGR von 4,42 % verzeichnen.

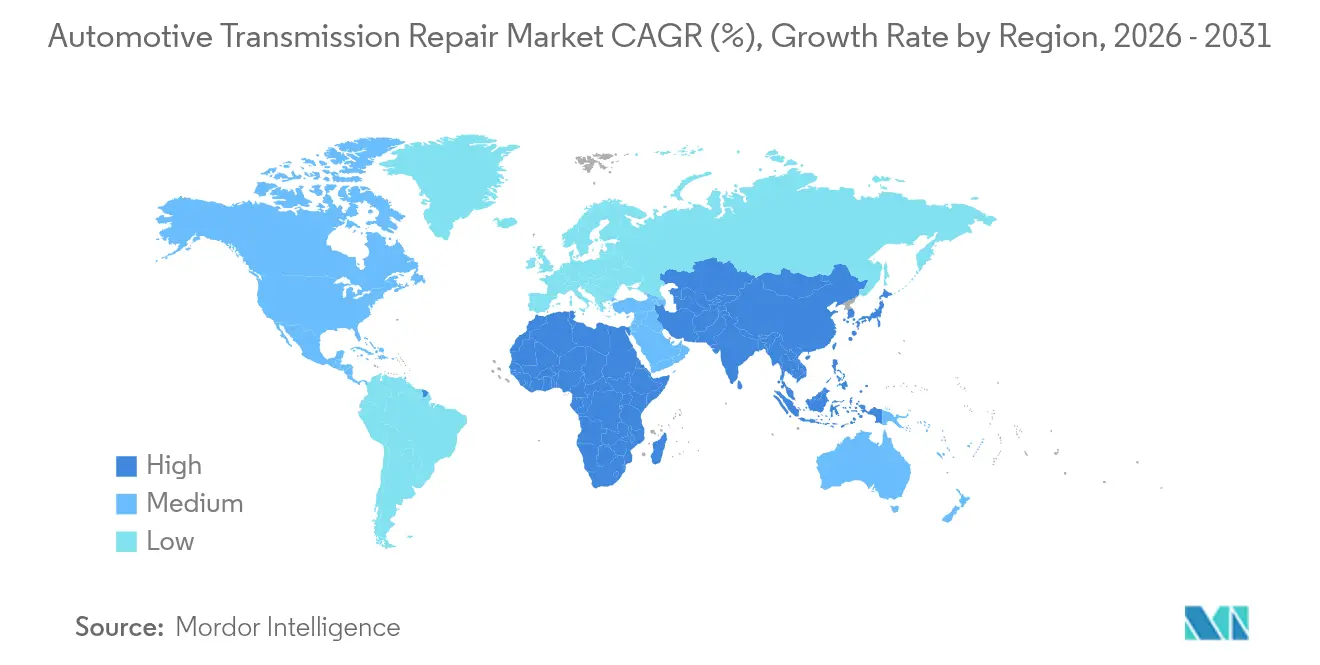

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,45 % am Markt für Kfz-Getriebereparatur, während der asiatisch-pazifische Raum mit einer CAGR von 6,15 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Markt für Kfz-Getriebereparatur

Analyse der Auswirkungen von Markttreibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg des durchschnittlichen Fahrzeugalters | +1.2% | Mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Automatik- und CVT-Systemen | +0.8% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der Verlängerungsgarantie- und Servicevertragsdurchdringung | +0.6% | Nordamerika und Europa primär, asiatisch-pazifischer Raum sekundär | Kurzfristig (≤ 2 Jahre) |

| Alternde gewerbliche Lieferflotten | +0.5% | Globale städtische Zentren, konzentriert in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Boom der letzten Meile im E-Commerce-Kilometeraufkommen | +0.4% | Globale städtische Zentren, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gestützter vorausschauender Wartung | +0.3% | Nordamerika und Europa primär, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des durchschnittlichen Fahrzeugalters verlängert Reparaturzyklen

Das globale Durchschnittsalter von Fahrzeugen hat 12,2 Jahre erreicht, was die Reparaturzyklen verlängert und den Markt für Kfz-Getriebereparatur ankurbelt, da Einheiten bei höherer Laufleistung verschleißen. Ältere Automatikgetriebe versagen in komplexen Mustern, die Fachkenntnisse und Präzisionswerkzeuge erfordern, und stärken die Wettbewerbsposition etablierter Werkstätten. Flottenoperatoren entscheiden sich häufig für eine Instandsetzung statt für die Anschaffung eines Ersatzfahrzeugs, da letzteres kostspielig und das Angebot knapp bleibt. Diese Entscheidung stabilisiert die Nachfrage nach arbeitsintensiven Getriebeüberholungen. Reife Reparaturnetzwerke mit fundiertem Diagnosewissen sichern sich einen größeren Anteil der Ausgaben von Fahrzeugen mit hoher Laufleistung.

Rasante Verbreitung von Automatik- und CVT-Systemen steigert die Reparaturauftragswerte

Automatikgetriebe dominieren 95 % der nordamerikanischen leichten Nutzfahrzeugflotten, während CVTs und Doppelkupplungsgetriebe in den Personenwagensegmenten des asiatisch-pazifischen Raums an Bedeutung gewinnen. Diese Technologien verdoppeln die durchschnittliche Reparaturrechnung im Vergleich zu Schaltgetrieben, da sie proprietäre Schmierstoffe, elektronische Kalibrierung und fortschrittliche Werkzeuge erfordern. Techniker benötigen zusätzliche Zertifizierungen, was die Lohnsätze erhöht und den Abstand zwischen Vollservicebetrieben und kleinen generalistischen Werkstätten vergrößert. Gewerbliche Flotten erkennen den Betriebskostenkompromiss: Reibungslosere Automatikgetriebe senken die Fahrerausbildungskosten, erhöhen die Wartungsbudgets und erhalten eine ausgewogene Nachfrage aufrecht.

Ausweitung der Verlängerungsgarantie- und Servicevertragsdurchdringung treibt planmäßige Reparaturen an

Assurants Kfz-Garantieeinnahmen stiegen in den ersten neun Monaten des Jahres 2024 exponentiell, was den wachsenden Appetit der Verbraucher auf Schutzpläne verdeutlicht. Vertragsinhaber halten 40 % häufiger geplante Flüssigkeitswechsel ein als Eigentümer ohne Deckung, was konsistentes Werkstattaufkommen für zugelassene Zentren generiert. Garantieanbieter wiederum schließen Partnerschaften mit Getriebefranchises, um Kapazitäten zu sichern und Zufriedenheitsbewertungen aufrechtzuerhalten. Der Deckungs-, Compliance- und Wiederholungsservicezyklus stärkt das Basisvolumen, selbst während die Elektrifizierung voranschreitet.

Alternde gewerbliche Lieferflotten treiben die Reparaturnachfrage im E-Commerce an

Städtische Lieferfahrzeuge häufen drei- bis viermal so viele Kilometer an wie Privatfahrzeuge, was die Flüssigkeitsdegradation und den Verschleiß des Ventilkörpers beschleunigt. Betreiber setzen auf mobile Reparatur und vorausschauende Wartung, um Ausfallzeiten zu vermeiden, und belohnen Werkstätten, die Telematikintegration und tagesgleiche Teilverfügbarkeit bieten. Spezialisierte Netzwerke, die übliche Ausfallkomponenten für diese Flotten vorrätig halten, erzielen Prämienmargen durch Serviceverträge, die Durchlaufzeiten garantieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Beschleunigter Wechsel zu Elektrofahrzeugen | -1.1% | Europa und China primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Mehr-Gang-Systeme | -0.7% | Global, mit akuten Auswirkungen in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung versiegelter "Lebenszeit"-Getriebe | -0.5% | Europa und Nordamerika primär, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Abonnements für urbane Mobilität | -0.3% | Europa und asiatisch-pazifische Megastädte, begrenzte Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zu Elektrofahrzeugen mit weniger beweglichen Teilen

Batterie-Elektrofahrzeuge verfügen über einstufige Untersetzungsgetriebe, die minimale Wartung erfordern, und reduzieren die Gesamtausgaben für Ersatzteile um rund 40 % pro Fahrzeug. Europa strebt bis 2035 100 % Elektrofahrzeugverkäufe an, was das langfristige Volumen für traditionelle Getriebeüberholungen einschränkt. Hybridfahrzeuge bieten einen vorübergehenden Puffer, da sie mehrstufige Automatikgetriebe neben Elektromotoren behalten, jedoch neue Kompetenzen in der Software-Diagnose erfordern. Zukunftsorientierte Werkstätten schulen ihr Personal um und investieren in Batterie-Servicekapazitäten, um künftigen Rückgängen im klassischen Getriebebereich entgegenzuwirken.

Hohe Kosten für fortschrittliche Mehr-Gang- und Hybridgetriebeteile

Acht- und Zehngangautomatik- und Hybridgetriebesätze kosten 200 %–300 % mehr als herkömmliche Viergang-Komponenten, was einige Eigentümer dazu veranlasst, ältere Fahrzeuge zu verschrotten oder einzutauschen, anstatt Reparaturen durchzuführen. OEMs schränken den Vertrieb von elektronischen Steuergeräten ein, was unabhängige Werkstätten hinsichtlich Preisgestaltung und Verfügbarkeit benachteiligt. Diese Spaltung lenkt Neufahrzeuge in Händlerservicebetriebe, während ältere Einheiten im unabhängigen Kanal verbleiben, was den unabhängig adressierbaren Markt für Komponenten der nächsten Generation schrumpfen lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Servicenachfrage

Personenkraftwagen halten mit 57,62 % den größten Marktanteil am Markt für Kfz-Getriebereparatur und sichern das Kernvolumen durch schiere Flottengröße. Leichte Nutzfahrzeuge stellen das am schnellsten wachsende Segment mit einer CAGR von 3,05 % dar, angetrieben durch den E-Commerce. Schwere Nutzfahrzeuge halten über ein Zehntel des Anteils, liefern jedoch hohe Auftragswerte pro Überholung, was den Durchschnittsumsatz im Markt für Kfz-Getriebereparatur steigert. Häufige Anfahrt-Start-Stopp-Zyklen in Lieferfahrzeugen beschleunigen den Verschleiß der Kupplungspakete, während Fernverkehrs-Lkw Drehmomentwandlerersatz und Ventilkörperfräsung benötigen. Prädiktive Analysen ermöglichen es Flottenmanagern, Eingriffe zu terminieren, die Auslastung der Werkstätten zu glätten und die Teilverfügbarkeit zu sichern. Unabhängige Werkstätten, die Telematikdaten in ihre Terminplanung integrieren, können direkte Verträge mit Lieferunternehmen abschließen und langfristige Umsatzströme sichern.

Gewerbliche Flotten treiben zudem Investitionen in mobile Serviceeinheiten voran, die Flüssigkeitswechsel und Dichtungsersatz vor Ort durchführen. Diese Bequemlichkeit reduziert Ausfallzeiten – eine oberste Priorität für Logistikanbieter. Die zusätzliche Kapazität ermöglicht es regionalen Reparaturketten, sich von Einzelstandortwerkstätten abzuheben und Priorität bei nationalen Wartungsausschreibungen zu erlangen. Folglich steigt die Umsatzdiversifizierung und unterstützt einen stabilen Cashflow, auch während zyklischer Schwächephasen bei den Verbraucherreparaturausgaben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Wachstum der Elektrofahrzeuge verändert die Servicelandschaft

Fahrzeuge mit Verbrennungsmotor dominieren heute mit einem Marktanteil von 82,10 % am Markt für Kfz-Getriebereparatur, doch die CAGR von 4,35 % für Elektrofahrzeuge signalisiert einen Wandel im Markt für Kfz-Getriebereparatur. Einstufige Elektrofahrzeug-Getriebe erfordern eher Schmierstoffkontrollen und Dichtungsinspektionen als Kupplungs- oder Gangersatz, was die Jobkomplexität reduziert. Hybridfahrzeuge sind nach wie vor auf konventionelle Mehrgang-Einheiten angewiesen, aber die Integration von Elektromotoren führt Hochspannungssicherheitsprotokolle ein, die eine spezialisierte Technikerzertifizierung erfordern. Werkstätten, die frühzeitig in Elektrofahrzeug-Sicherheitsausrüstung und Trennungstransformatoren investieren, können Premiumpreise berechnen, da qualifizierter Wettbewerb noch dünn gesät ist.

Im Laufe des Prognosezeitraums entwickelt sich die Spezifikation von Elektrofahrzeug-Getriebeölen zu einem Nischenumsatzstrom. Schmierstoffe müssen höhere elektrische Leitfähigkeit und thermische Belastungen managen, daher erzielen OEM-zugelassene Produkte Preisaufschläge. Händler, die Liefervereinbarungen für diese spezialisierten Schmierstoffe sichern, bauen eine Absicherung gegen Volumenrückgänge bei traditionellen Automatikgetriebeölen auf.

Nach Komponente: Getriebeöl dominiert segmentübergreifend

Getriebeöl hielt im Jahr 2025 einen Marktanteil von 29,88 % am Markt für Kfz-Getriebereparatur und expandiert mit einer CAGR von 4,18 %, da Mehrgang-Getriebe Flüssigkeit häufiger umwälzen, um Kupplungspakete zu kühlen. Synthetische Formulierungen kosten zudem mehr pro Liter, was den Umsatz pro Servicebesuch steigert. Dichtungen und Wellendichtringe folgen knapp dahinter und spiegeln den anhaltenden Bedarf an periodischen Ersetzungen bei allen Antriebsstrangtypen wider. Elektronische Steuergeräte verzeichnen zweistelliges Wachstum, da Hersteller immer mehr Sensoren einbauen, die vorausschauende Wartung ermöglichen.

Erstausrüstungsmarktlieferanten konkurrieren auf Basis von Additivtechnologie, Viskositätsstabilität und OEM-Zulassungen. Produktdifferenzierung ermöglicht höhere Margen als bei standardisierten Getriebekomponenten. Gleichzeitig gewinnen aufgearbeitete Drehmomentwandler und Getriebesätze als kosteneffektive Optionen für Fahrzeuge mit hoher Laufleistung an Akzeptanz und unterstützen Kreislaufwirtschaftsziele.

Nach Getriebetyp: Automatikgetriebe führen, Elektrofahrzeuge entstehen

Automatikgetriebe erzielten im Jahr 2025 einen Marktanteil von 53,15 % am Markt für Kfz-Getriebereparatur und profitieren von jahrzehntelanger Verbreitung in Nordamerika und wachsendem Absatz im asiatisch-pazifischen Raum. Schaltgetriebe halten fast zwei Fünftel des Anteils, überwiegend bei preisorientierten Modellen und Flotten in Schwellenmärkten. Doppelkupplungsgetriebe und CVT-Systeme machen zusammen fast nahezu zwei Fünftel des Anteils aus, und ihre komplexe Mechatronik treibt eine höhere durchschnittliche Rechnungssumme an. Dedizierte Elektrofahrzeug-Untersetzungsgetriebe wachsen mit einer CAGR von 3,22 % und sorgen für einen schrittweisen Wandel in den Werkstattfähigkeiten.

Da CVT-Riemen und -Riemenscheiben präzise Kalibrierungswerkzeuge erfordern, übertreffen mittelgroße Ketten mit stärker ausgeprägter Kapitalbasis kleinere unabhängige Betriebe, die die Ausrüstungskosten nicht rechtfertigen können. Franchise-Netzwerke, die Kapital unter den Standorten bündeln, erlangen daher einen strukturellen Vorteil bei der Gewinnung von Neufahrzeugen.

Nach Reparaturtyp: Vorbeugende Wartung führt beim Umsatz

Vorbeugende Wartung hielt im Jahr 2025 einen Marktanteil von 40,73 % am Markt für Kfz-Getriebereparatur aufgrund des wachsenden Bewusstseins für Flüssigkeitswechselintervalle. Ersatzdienstleistungen, obwohl kleiner, verzeichnen eine CAGR von 4,92 %, da vollständige Austausche für Fahrzeuge mit mehr als 200.000 km wirtschaftlich werden. Überholungen tragen mehr als ein Zehntel des Anteils bei und sind arbeitsintensiv, was die Werkstattauslastung in Zeiten mit geringerem Laufkundenaufkommen unterstützt. Garantieanbieter schreiben zunehmend die Einhaltung vorbeugender Wartungsmaßnahmen vor, was versicherte Eigentümer zu teilnehmenden Zentren lenkt und langfristige Loyalität aufbaut.

Allgemeine Reparaturen umfassen Magnetventil- und Ventilkörperbehebungen, die häufig als Einstiegsarbeiten für Auszubildende dienen. Diese Dienstleistungen bieten Ausbildungswege und generieren gleichzeitig Add-on-Teilverkäufe wie Filter und Dichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleister: Digitale Plattformen stören traditionelle Netzwerke

Unabhängige Werkstätten hielten mit 38,86 % den größten Anteil am Markt für Kfz-Getriebereparatur im Jahr 2025, aber mobile und Online-Plattformen wachsen bis 2031 am schnellsten mit einer CAGR von 3,88 % und gestalten Buchungs- und Zahlungsprozesse im Markt für Kfz-Getriebereparatur neu. OEM-autorisierte Zentren halten einen ansehnlichen Anteil, indem sie Garantiebindung und Software-Zugangsrechte nutzen. Auf Getriebe spezialisierte Franchise-Systeme halten fast nahezu zwei Fünftel des Anteils mit starker Markenbekanntheit, die Verbraucher bei komplexen Arbeiten beruhigt. Schnellservice-Ketten, die sich auf Flüssigkeitswechsel konzentrieren, verlängern die Betriebszeiten und setzen mobile Fahrzeuge ein, um mit digitalen Start-ups zu konkurrieren.

Apps ermöglichen es Kunden, Angebote zu vergleichen, Termine zu vereinbaren und die Servicehistorie zu verfolgen, was Transparenzstandards erhöht. Werkstätten, die sich in diese Plattformen integrieren, erhalten Zugang zu einem breiteren Kundenstamm ohne nennenswerte Marketingausgaben, müssen jedoch veröffentlichten Servicequalitätsmetriken entsprechen, um die Plattformsichtbarkeit zu erhalten.

Nach Endnutzer: Flottenoperatoren treiben Premiumdienstleistungen an

Individuelle Eigentümer mit einem Marktanteil von 62,88 % am Markt für Kfz-Getriebereparatur bleiben das Volumenfundament der Kfz-Getriebereparaturbranche, insbesondere für Fahrzeuge jenseits der Garantielaufzeit. Miet- und Carsharing-Flotten verlangen standardisierte Verfahren und schnelle Schlüssel-zu-Schlüssel-Zeiten, um Auslastungsziele zu erreichen. Flottenbesitzer und -betreiber sind mit einer CAGR von 5,74 % die am schnellsten wachsende Nutzergruppe aufgrund der E-Commerce-Expansion. Sie schätzen Betriebszeit mehr als Kosten und entscheiden sich für vorbeugende Wartungsverträge, die Telematikdiagnosen mit garantierten Durchlaufzeiten bündeln.

Händlerservicebetriebe konzentrieren sich auf Fahrzeuge innerhalb der Werksgarantie und verzeichnen ein geringeres Wachstum, da ablaufende Deckungen Eigentümer zu unabhängigen Betrieben drängen. Servicequalitätsbewertungen beeinflussen die Kundenbindung und ermutigen Händler, transparente Preisgestaltung und verlängerte Betriebszeiten anzubieten.

Nach Vertriebskanal: Online-Wachstum transformiert den Teilezugang

Stationäre Handelskanäle halten noch immer einen Marktanteil von 74,72 % am Markt für Kfz-Getriebereparatur, da Techniker für dringende Aufträge auf sofortige Abholung angewiesen sind. Online-Kanäle verzeichneten eine CAGR von 4,42 % und machen nun komplexe Komponenten – wie aufgearbeitete Ventilkörper – bundesweit innerhalb von 24 Stunden verfügbar. Hybridmodelle entstehen, bei denen Teile über E-Commerce-Portale bestellt, aber bei lokalen Depots abgeholt werden, was Preistransparenz mit Liefergeschwindigkeit ausbalanciert. Heimwerker nutzen Online-Tutorials und Teilekataloge, doch professionelle Techniker bleiben nach Wert die Hauptkäufer, da anspruchsvolle Einheiten Codierung und Garantievalidierung erfordern.

Teile-Online-Händler kooperieren mit Logistikunternehmen, um Abend- und Wochenend-Lieferzeitfenster anzubieten, was die Reparaturzykluszeiten weiter verkürzt und die Kundenzufriedenheitsmetriken sowohl für Werkstätten als auch für Endnutzer verbessert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Umsatzanteil von 36,45 % am Markt für Kfz-Getriebereparatur, gestützt durch eine überproportional große Population an Automatikgetrieben und eine starke gewerbliche Flottendichte. Kalte Klimabedingungen in Kanada und den nördlichen Bundesstaaten beschleunigen die Schmierstoffdegradation und erhöhen die Serviceintervalle. Die Durchdringung von Verlängerungsgarantien ist ebenfalls hoch und leitet Arbeiten zu zertifizierten Werkstätten, die Wartungsaufzeichnungen direkt an Administratoren hochladen können. Investitionen setzen sich fort: ZF hat im Jahr 2024 USD 700 Millionen für zusätzliche Getriebefertigungskapazitäten in den USA reserviert, was das Lieferantenvertrauen in die langfristige Servicenachfrage verdeutlicht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,15 %, unterstützt durch Chinas Erstausrüstungsmarkt-Entwicklungsweg in Richtung RMB 2 Billionen Umsatz bis 2030 und Indiens 8 % Komponentenindustrie-CAGR bis Geschäftsjahr 2024. Chinesische Reparaturbetriebe stehen vor dualen Nachfragekurven: eine für alternde Verbrennungsmotor-Modelle und eine weitere für einen aufstrebenden Elektrofahrzeugbestand, der neue Schmierstoffformulierungen für Untersetzungsgetriebe erfordert. Indiens E-Commerce-Logistikboom kurbelt die Reparaturen leichter Nutzfahrzeuge an, während staatliche Initiativen zur Altfahrzeugverschrottung Flottenerneurungen aufschieben und die Nutzungsdauer verlängern. Reife Märkte wie Japan und Südkorea investieren in Robotik und KI-Diagnostik, um dem durch alternde Belegschaften verursachten Techniker-Fachkräftemangel entgegenzuwirken. Europa hat im Jahr 2024 ebenfalls einen bedeutenden Marktanteil, obwohl aggressive Emissionsziele und Elektrofahrzeug-Anreize die Aussichten für traditionelle Reparaturen dämpfen. Deutschland trägt rund 60 % der regionalen Wertschöpfung im Automobilbereich bei und erhält ein tiefes Fachwissen in der Getriebeinstandsetzung aufrecht. Unabhängige Erstausrüstungsmarktbetreiber verfolgen regulatorische Entwicklungen aufmerksam, da die EU Datenzugangsmandate erwägt, die den Software-Zugang zwischen Händlern und unabhängigen Betrieben angleichen könnten, um den Wettbewerb zu erhalten. Das Vereinigte Königreich passt Lieferketten nach dem Brexit an, stützt sich aber noch auf ein reifes Netzwerk von Aufbereitern und Teilevertriebshändlern, um eine vielfältige Flotte von Diesel-Schrägheck-Fahrzeugen und wachsenden Hybridverkäufen zu bedienen.

Wettbewerbslandschaft

Der Markt für Kfz-Getriebereparatur ist mäßig fragmentiert. Tausende von unabhängigen Betrieben konkurrieren gegen Franchise-Ketten, OEM-autorisierte Zentren und digital-first-Plattformen. Komplexität treibt die Segmentierung voran: Spezialisierte Instandsetzungen konzentrieren sich auf weniger Anbieter mit kundenspezifischen Bearbeitungswerkzeugen, während Flüssigkeitswechsel breit anfechtbar bleiben. Der strategische Fokus verschiebt sich in Richtung vertikaler Integration: Transtar investierte USD 10 Millionen in den Lagerbestand, um die Teilverfügbarkeit für seine Reparaturnetzwerkkunden zu gewährleisten.[2]"Transtar Industries erweitert Lagerbestand mit USD 10 Millionen Investition," Transtar Industries, transtar1.com ZF erweitert seine Servicereichweite, indem es seine Komponentenwerke mit Trainings-Akademien kombiniert, die unabhängige Techniker akkreditieren.

Digitalisierung ist ein entscheidender Differenzierungsfaktor. Plattformen, die Echtzeit-Diagnosen mit Buchungsfunktionen kombinieren, erzielen niedrigere Kundenakquisitionskosten. Allison Transmissions Investition von USD 10 Millionen in EnerTech Capital verschafft dem Unternehmen Zugang zu Software-Start-ups, die Wartungsabläufe automatisieren.[3]"Allison Transmission investiert USD 10 Millionen in EnerTech Capital," Allison Transmission, allisontransmission.com Lückenopportunitäten konzentrieren sich auf die Wartung von Elektrofahrzeug-Getrieben, wo frühe Marktteilnehmer Premiumpreise erzielen können, da OEM-Leitlinien und Teileversorgung noch begrenzt sind. Franchise-Systeme fügen mobile Fahrzeuge hinzu, um Einfahrtsflüssigkeitswechsel zu erfassen und Marktanteile gegen App-basierte Neueinsteiger zu sichern.

Die Werkstattkonsolidierung beschleunigt sich, da kleine Betreiber mit den Kosten für Diagnosegeräte und Schulungsgebühren zu kämpfen haben. Ketten, die Einzelstandort-Werkstätten übernehmen, erzielen Skalenvorteile beim Teileinkauf und im Marketing. Gleichzeitig weiten OEMs Festpreis-Reparaturmenüs aus, um Nachgarantieverkehr im eigenen Haus zu halten, und drängen unabhängige Betriebe zur Spezialisierung oder zum Beitritt zu Franchises. In reifen Städten drücken Immobilienkosten eigenständige Werkstätten, was das Interesse an Pop-up-Buchten innerhalb von Logistikparks erhöht, die Fahrgemeinschafts- und Lieferflotten bedienen.

Marktführer in der Kfz-Getriebereparaturbranche

Schaeffler

Allison Transmission

BorgWarner

ZF

Mister Transmission

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Transtar investierte USD 10 Millionen zur Erweiterung des Getriebeersatzteilelagers und verbesserte damit die Erfüllungsquoten für Kunden seines Reparaturnetzwerks.

- Mai 2024: Allison Transmission investierte USD 10 Millionen in EnerTech Capital, um Elektrifizierungs- und Konnektivitätsvorhaben zu beschleunigen.

- April 2024: Stellantis begann nach einer Investition von €240 Millionen in seinem Mirafiori-Komplex mit der Produktion elektrifizierter Doppelkupplungsgetriebe.

- Februar 2024: ZF verpflichtete sich zur Investition von USD 700 Millionen in den Ausbau der US-amerikanischen Getriebeproduktionskapazität als Reaktion auf die nordamerikanische Nachfrage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Diese Studie definiert den Markt für Kfz-Getriebereparaturen als alle Umsätze, die bei der Inspektion, Wartung, dem Umbau oder dem Austausch von manuellen, automatischen, stufenlosen, Doppelkupplungs- oder speziellen EV-Getrieben in Pkw und Nutzfahrzeugen erzielt werden. Nach Angaben von Mordor Intelligence entsprechen die Werte dem, was Fahrzeugbesitzer zum Zeitpunkt der Reparatur an Dienstleister und Teilehändler zahlen, ausgedrückt in konstanten US-Dollar des Jahres 2025.

Ausschluss vom Geltungsbereich: Vorgelagerte Teile des Antriebsstrangs wie Gelenkwellen, Differentiale und Verteilergetriebe sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittel- und schwere Nutzfahrzeuge

- Nach Antriebsart

- Verbrennungsmotor (Verbrennungsmotor)

- Elektrofahrzeuge (EV)

- Nach Komponente

- Dichtung und Wellendichtring

- Getriebeöl

- Getriebe

- Kupplungsscheibe

- Drehmomentwandler

- Filter

- Elektronisches Steuergerät (Getriebesteuergerät)

- Sonstige

- Nach Getriebetyp

- Schaltgetriebe

- Automatikgetriebe (AT)

- Stufenlos variables Getriebe (CVT)

- Doppelkupplungsgetriebe (DCT)

- E-Achse / Dediziertes Elektrofahrzeug-Getriebe

- Nach Reparaturtyp

- Vorbeugende Wartung

- Allgemeine Reparatur

- Überholung / Instandsetzung

- Ersatz

- Nach Dienstleister

- OEM-autorisierte Servicezentren

- Unabhängige Werkstätten und Betriebe

- Schnellservice-Ketten

- Mobile / Online-Plattformen

- Auf Getriebe spezialisierte Franchise-Systeme

- Nach Endnutzer

- Individuelle Fahrzeugbesitzer

- Flottenbesitzer und -betreiber

- Händlerservicebetriebe

- Miet- und Carsharing-Unternehmen

- Nach Vertriebskanal

- Stationär (Stationäre Teile und Service)

- Online-Erstausrüstungsmarkt-Teileplattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Serviceleiter von Autohäusern, unabhängige Werkstattbesitzer, Wiederaufbereiter von Komponenten, Schmierstoffhändler und Pannenhelfer in fünf großen Regionen. Wir haben diese Erkenntnisse genutzt, um die durchschnittlichen Rechnungswerte, die Reparaturhäufigkeit nach Getriebetyp und die sich abzeichnenden Muster für präventive Wartungsarbeiten zu klären, so dass wir Datenlücken schließen und Annahmen zuverlässig triangulieren können.

Desk Research

Unsere Sekundärforschung stützt sich auf öffentlich zugängliche Fahrzeugstatistiken der US Federal Highway Administration, von Eurostat und dem chinesischen MIIT, auf Daten von Handelsverbänden wie OICA und MEMA, auf Aufzeichnungen über Zollsendungen, auf von Fachleuten begutachtete Studien über die Ausfallrate von Getrieben und auf Unternehmensberichte von börsennotierten Getriebeherstellern. Kostenpflichtige Datenbanken, darunter D&B Hoovers und Dow Jones Factiva, bereichern die Ansicht mit finanziellen Benchmarks und aktuellen Nachrichten. Zusätzlicher Kontext ergibt sich aus den Akten von Versicherungsfällen, Garantiebriefen und Schmierstoffbedarfsreihen. Die aufgelisteten Quellen veranschaulichen die Breite des konsultierten Materials. Viele andere Quellen unterstützten die Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für den Flottenbestand und die Laufleistung legt die Ausgangsbasis für 2025 fest, wobei der nationale Fahrzeugbestand, die jährlich zurückgelegten Kilometer und die Getriebeausfallquoten den Nachfragepool bilden, der mit den gemischten Kosten für Teile und Arbeit multipliziert wird. Lieferanten-Roll-ups und stichprobenartig ermittelte durchschnittliche Verkaufspreise multipliziert mit Mengenkontrollen dienen als Bottom-up-Kontrollen. Obwohl die Daten über die verschiedenen Reparaturkanäle hinweg fragmentiert bleiben, kommt unser kombiniertes Modell erst nach dem Abgleich aller Indikatoren zum endgültigen Gesamtbetrag, wodurch die Varianz begrenzt wird. Zu den Schlüsselvariablen gehören das durchschnittliche Fahrzeugalter, der Anteil von Automatikgetrieben, die Verbreitung elektrifizierter Antriebe, die Preisinflation bei synthetischen Flüssigkeiten, Arbeitskostenindizes und gesetzliche Prüfzyklen. Prognosen bis 2030 werden mit multivariater Regression erstellt, die durch eine Szenarioanalyse zur Einführung von Elektrofahrzeugen unterstützt wird, während etwaige Bottom-up-Lücken bei informellen Workshops mit von Experten validierten Flottenanteils-Proxies geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen dreistufigen Abgleich mit historischen Reihen und Schmierstoffmengen sowie eine Überprüfung durch erfahrene Analysten. Die Berichte werden alle zwölf Monate aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen nach wichtigen Vorschriften, Rückrufwellen oder makroökonomischen Schocks. Eine abschließende Überprüfung durch einen Analysten erfolgt unmittelbar vor der Auslieferung an den Kunden, so dass die Nutzer den neuesten Stand der Dinge erhalten.

Warum unsere Kfz-Getriebe-Reparatur Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil in den Studien unterschiedliche Serviceleistungen, Preisannahmen, Währungsumrechnungen und Aktualisierungszyklen gewählt werden, doch nur wenige erklären diese Entscheidungen eindeutig. Wenn Getriebeelektronik oder präventive Flüssigkeitswechsel weggelassen werden oder wenn statische Arbeitssätze global angewandt werden, schwanken die Gesamtwerte deutlich, was wir den Lesern mitteilen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 193,34 B (2025) | Mordor Intelligence | |

| USD 135,19 B (2024) | Globale Unternehmensberatung A | Enger Anwendungsbereich konzentriert sich auf den Austausch von Dichtungen, Dichtungen und Filtern in OEM-Werkstätten |

| 228,32 B USD (2024) | Fachzeitschrift B | Einschließlich Dienstleistungen für den Antriebsstrang und historischer Garantieausgaben, verwendet statische Wechselkurse für 2023 |

| USD 212,48 B (2024) | Regionale Beratung C | Extrapoliert von den Fahrzeugverkäufen ohne Anpassung an die veraltete Flotte und aktualisiert alle drei Jahre |

Der Vergleich bestätigt, dass Umfangsgrenzen, Preisreferenzen und Aktualisierungshäufigkeit zu erheblichen Diskrepanzen führen. Da die Schätzungen auf realen Nutzungsmustern und jährlichen Datenaktualisierungen beruhen, liefert Mordor Intelligence eine ausgewogene, transparente Basis, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kfz-Getriebereparatur?

Der Markt wird im Jahr 2026 auf USD 200,34 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 239,27 Milliarden erreichen.

Welche Region führt den Markt für Kfz-Getriebereparatur an?

Nordamerika führt mit einem Umsatzanteil von 36,45 % im Jahr 2025, angetrieben durch eine große Automatikgetriebeflotte und eine starke gewerbliche Fahrzeugdichte.

Wie werden Elektrofahrzeuge Getriebereparaturen beeinflussen?

Elektrofahrzeuge verwenden einfachere einstufige Getriebe, die weniger Wartung erfordern, was die langfristige Nachfrage nach traditionellen Reparaturen reduziert, aber neue Anforderungen an spezialisierte Schmierstoffe und Dichtungsinspektionen schafft.

Welches Komponentensegment wächst am schnellsten?

Getriebeöl übertrifft andere Segmente mit einer CAGR von 4,18 % dank höherer Flüssigkeitswechselhäufigkeit in Mehrgang- und CVT-Systemen.

Warum gewinnen mobile und Online-Plattformen Marktanteile?

Sie bieten Bequemlichkeit, transparente Preisgestaltung und schnelle Terminvergabe und erzielen eine CAGR von 3,88 %, die alle anderen Dienstleisterkategorien übertrifft.

Welche Fähigkeiten werden Techniker in den nächsten fünf Jahren benötigen?

Kenntnisse in Elektrofahrzeug-Sicherheitsprotokollen, Software-Diagnose und vorausschauender Wartungsanalytik werden unerlässlich sein, da sich die Antriebsstrangtechnologie weiterentwickelt.

Seite zuletzt aktualisiert am: