Größe und Marktanteil des europäischen Automobilhandelsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

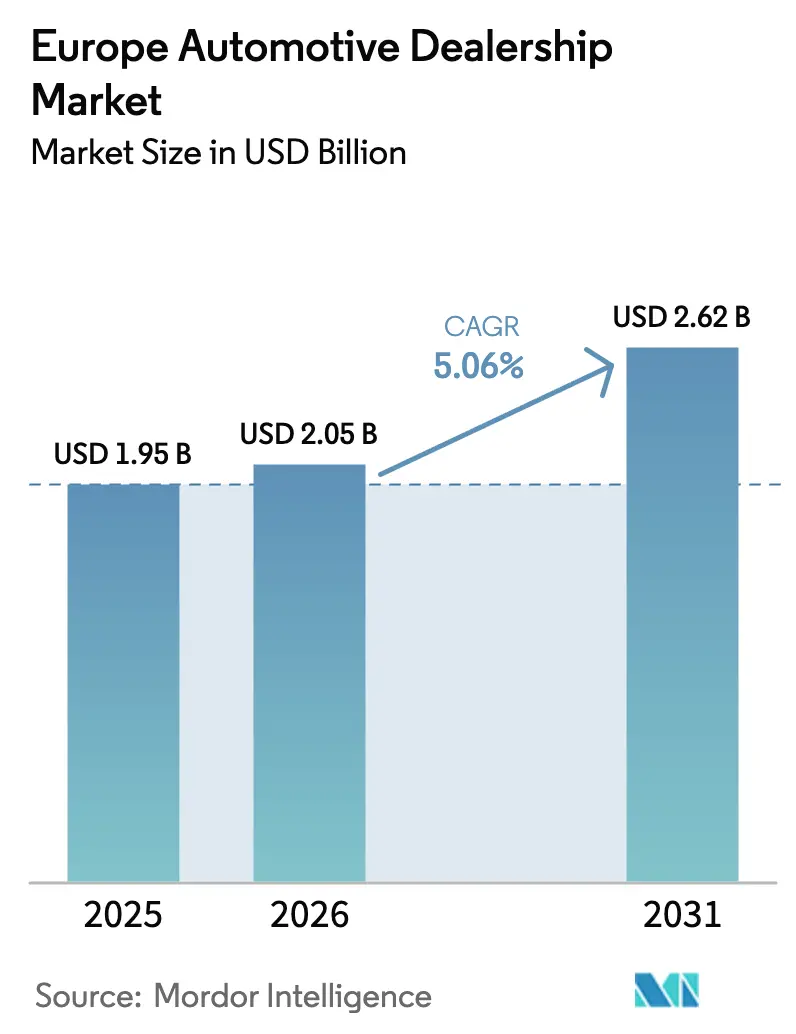

| Marktgröße im Basisjahr (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobilhandelsmarktes von Mordor Intelligence

Die Größe des europäischen Automobilhandelsmarktes wird voraussichtlich von 1,95 Milliarden USD im Jahr 2025 auf 2,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,06 % über den Zeitraum 2026–2031 einen Wert von 2,62 Milliarden USD erreichen. Die Prognose unterstreicht, wie eine anhaltende Fahrzeugnachfrage, eine rasche Einführung batterieelektrischer Fahrzeuge und eine zunehmende Verlagerung hin zum Omnichannel-Einzelhandel den europäischen Automobilhandelsmarkt auf einem stabilen Expansionskurs halten. Franchisegruppen investieren erhebliches Kapital in Ladeinfrastruktur, Weiterqualifizierung von Technikern und digitale Verkaufsportale, um strengeren Emissionsvorschriften und steigenden Online-Erwartungen gerecht zu werden. Grenzüberschreitende Gebrauchtwagen-E-Commerce-Netzwerke erweitern weiterhin die Beschaffungsquellen, während chinesische Erstausrüstermarken lokale Händler nutzen, um Showroom-Präsenz zu sichern. Konsolidierungsmöglichkeiten sind reichlich vorhanden, da kein einzelner Betreiber mehr als 4 % Umsatzanteil hält, was strategischen Käufern ermöglicht, Skaleneffekte und Technologiesynergien zu erschließen.

Wichtigste Erkenntnisse des Berichts

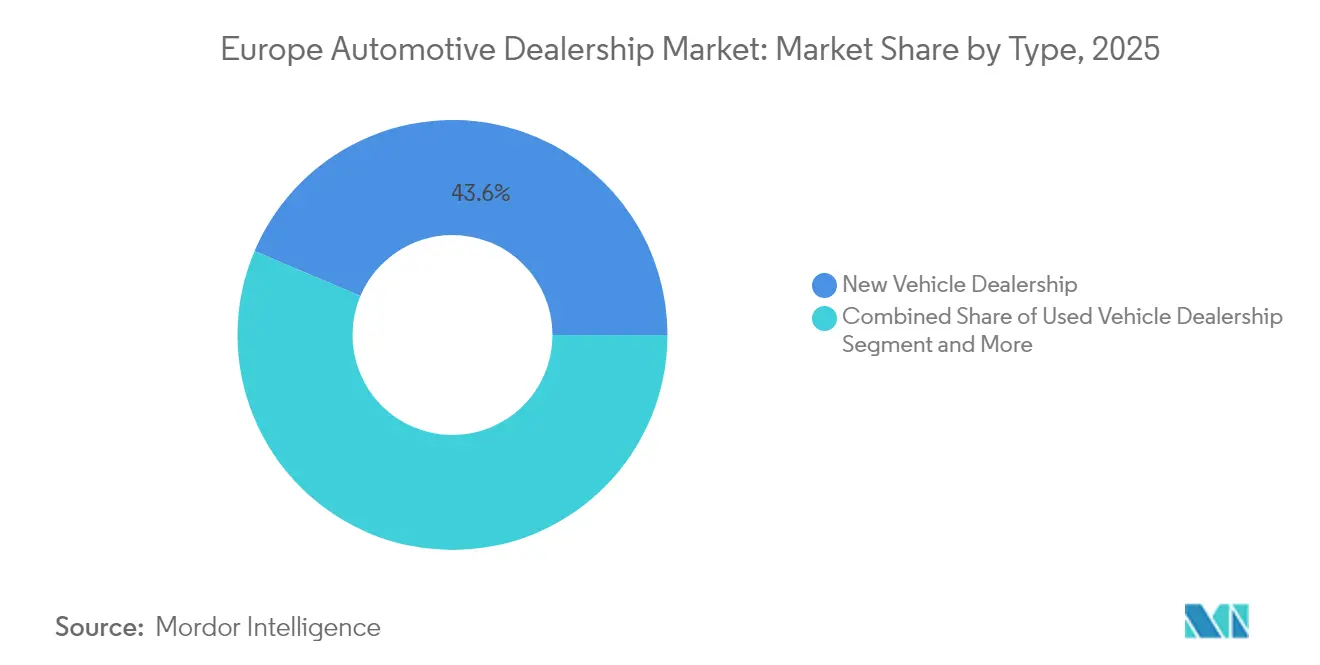

- Nach Typ hielt der Neuwagenhändler im Jahr 2025 einen Anteil von 43,62 % am europäischen Automobilhandelsmarkt; der Bereich Teile und Service wird bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Händlertyp beherrschten Vertragshändler im Jahr 2025 mit 61,12 % den europäischen Automobilhandelsmarkt, während freie Händler mit einer prognostizierten CAGR von 6,33 % bis 2031 das höchste Wachstum verzeichnen dürften.

- Nach Fahrzeugtyp entfielen im Jahr 2025 77,05 % des europäischen Automobilhandelsmarktes auf Personenkraftwagen, und leichte Nutzfahrzeuge verzeichnen bis 2031 eine CAGR von 6,09 %.

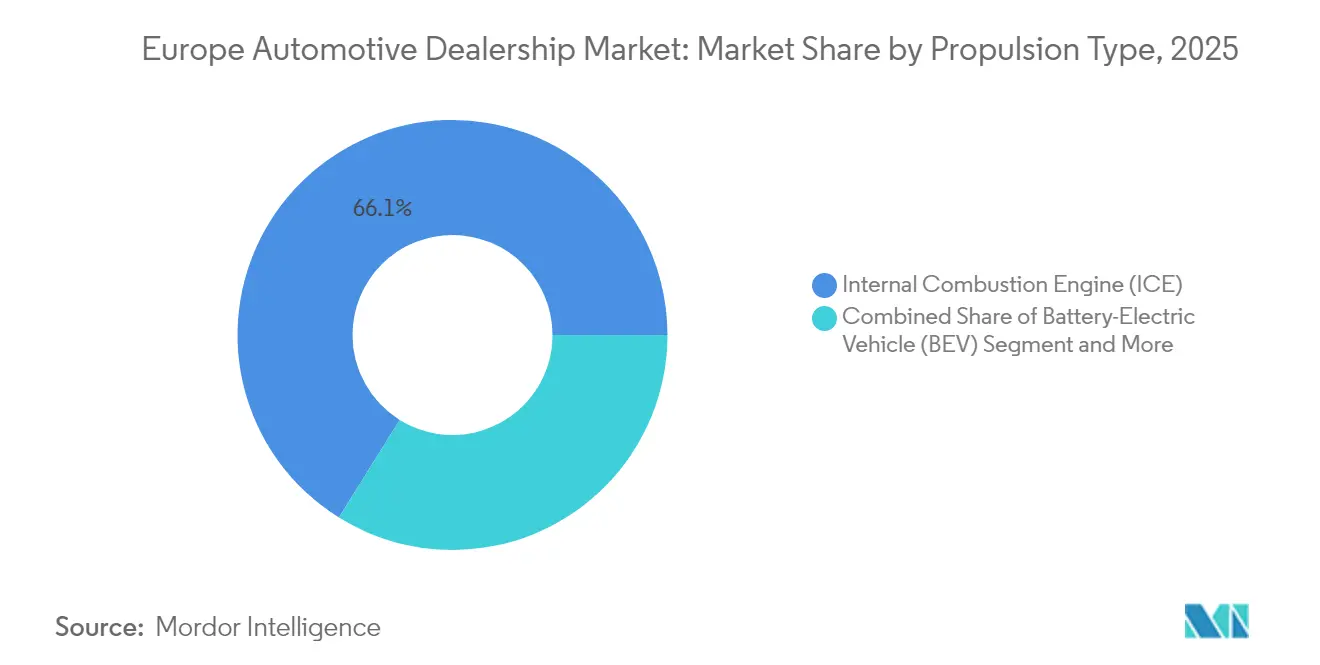

- Nach Antriebsart dominierten Fahrzeuge mit Verbrennungsmotor mit einem Anteil von 66,14 % am europäischen Automobilhandelsmarkt im Jahr 2025; batterieelektrische Fahrzeuge verzeichnen für 2026–2031 eine CAGR von 15,92 %.

- Nach Vertriebskanal hielt der Offline-/Showroom-Bereich im Jahr 2025 einen Anteil von 92,88 % am europäischen Automobilhandelsmarkt, während Online-Direktvertriebskanäle bis 2031 mit einer CAGR von 11,02 % wuchsen.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 24,96 % am europäischen Automobilhandelsmarkt, und das Segment „Übriges Europa” verzeichnet bis 2031 eine CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Automobilhandelsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei der Zulassung batterieelektrischer Fahrzeuge | +2.8% | Deutschland, Frankreich, Niederlande, Norwegen | Mittelfristig (2–4 Jahre) |

| Gebrauchtwagen-E-Commerce-Plattformen | +1.9% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Umsatzquellen im Aftermarket | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Agenturhandelsmodell | +1.2% | Deutschland, Vereinigtes Königreich, Schweden, Italien, Polen | Mittelfristig (2–4 Jahre) |

| Erwartungen an digitalen Omnichannel-Einkauf | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften mit chinesischen Erstausrüstern | +0.7% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei der Zulassung batterieelektrischer Fahrzeuge

Im Zeitraum Januar bis April 2025 stiegen die Zulassungen batterieelektrischer Fahrzeuge um 43 %, wodurch der Anteil batterieelektrischer Fahrzeuge auf über 16 % der Gesamtzulassungen stieg und Händler dazu veranlasst wurden, Werkstätten mit Hochvolt-Werkzeug und 50-stündigen Zertifizierungsprogrammen für Techniker auszustatten. Partnerschaften wie das Roaming-Abkommen von XPENG mit Plugsurfing bieten Kunden nahtlosen Zugang zu 940.000 Ladepunkten in 27 Ländern und eröffnen Händlern, die abonnementbasierte Ladepakete anbieten, zusätzliche Einnahmequellen. Die geringere Servicekomplexität schmälert traditionelle Einnahmen aus Ölwechseln, treibt jedoch die Nachfrage nach Batteriediagnose und Software-Updates an. Öffentliche Anreize, darunter Polens Subventionsprogramm, verkürzen die Amortisationszeiten für batterieelektrische Fahrzeuge. Insgesamt steigert der Elektrifizierungsschub den Showroom-Besucherverkehr, zwingt Händlernetzwerke jedoch dazu, ihre Gewinnmodelle weg von der Routinewartung hin zu digitalen Dienstleistungen neu auszurichten.

Anstieg grenzüberschreitender EU-Gebrauchtwagen-E-Commerce-Plattformen

Digitale Marktplätze steigern die Liquidität, indem sie französische, deutsche und spanische Fahrzeugbestände verknüpfen, die Suchzeiten für bestimmte Ausstattungsvarianten verkürzen und im ersten Halbjahr 2025 einen durchschnittlichen Gebrauchtwagenpreisanstieg von 5,1 % bewirken. Geringe Margen bei Neufahrzeugen motivieren Händler, margenstarke Gebrauchtfahrzeuge über Online-Auktionen mit Echtzeit-Logistikrechnern zu beschaffen. Spezialisierte Portale, die sich auf die Offenlegung des Batteriezustands konzentrieren, stärken das Vertrauen in den Restwert gebrauchter batterieelektrischer Fahrzeuge, während blockchain-basierte Fahrzeugpässe manipulationssichere Kilometerstandshistorien versprechen. Der europäische Automobilhandelsmarkt erschließt dadurch zusätzliche Inzahlungnahmevolumina von Verbrauchern, die transparente Preisgestaltung und die Erledigung von Papierkram aus der Ferne schätzen.

Erschließung von Umsatzquellen im Aftermarket-Service

Mit zunehmender Vernetzung von Fahrzeugen diversifizieren Händler ihr Angebot in Richtung vorausschauende Wartung, Over-the-Air-Software-Updates und abonnementbasierte Sicherheitsfunktionen. Cloud-gestützte Diagnose verkürzt Reparaturvorlaufzeiten und ermöglicht Just-in-Time-Teilebestellungen, wodurch das gebundene Betriebskapital reduziert wird. Nachhaltigkeitsvorschriften fördern die Nachfrage nach aufgearbeiteten Teilen und Kreislaufwirtschaftsdienstleistungen und helfen, den Rückgang bei Wartungsaufgaben für Verbrennungsmotoren auszugleichen. Strategische Allianzen mit Softwareanbietern ermöglichen es Händlern, Echtzeit-Fahrzeugdaten zu monetarisieren und Einmaltransaktionen in wiederkehrende Einnahmen umzuwandeln. Infolgedessen gewinnt der europäische Automobilhandelsmarkt eine belastbare Einnahmesäule, die weniger anfällig für Neufahrzeugzyklen ist.

Einführung des Agenturhandelsmodells durch Erstausrüster

Hersteller, die auf direkte Rechnungsstellung umstellen, befreien Händler vom Lagerrisiko und ersetzen die Variabilität der Bruttomarge durch eine stabile Provision pro Einheit. Pilotprojekte früher Anwender erzielten höhere Lead-to-Conversion-Quoten aufgrund transparenter, fester Preisgestaltung, die Verhandlungsangst beseitigt. Händler übernehmen jedoch neue Rollen als digitale Berater, was Investitionen in Customer-Relationship-Management-Plattformen und Omnichannel-Terminplanung erfordert. Obwohl die Provisionsniveaus hinter den historischen Bruttomargen zurückbleiben, kompensieren Entlastung beim Betriebskapital und Marketingunterstützung durch Erstausrüster dies teilweise und ermutigen weitere Netzwerke, Agenturverträge zu unterzeichnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf | -1.8% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Margenverengung durch Preistransparenz | -1.4% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Rückgang des Fahrzeugbestands mit Verbrennungsmotor | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Langfristig (≥ 4 Jahre) |

| Konsolidierung des Händlernetzwerks | -0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für Elektrofahrzeug-Werkzeug und Schulungen

Autohäuser investieren gemeinsam in Spezialhebevorrichtungen, isoliertes Werkzeug und standorteigene Ladestationen, wobei einzelne Standorte zwischen 100.000 und 1 Million USD ausgeben.[1]„Autohäuser auf dem Weg zu Investitionen von 5,5 Milliarden USD in Elektrofahrzeug-Infrastruktur,” Nationaler Automobilhändlerverband, nada.org Zertifizierungspflichten halten die Personalbudgets hoch, da Techniker Hochvolt-Sicherheitskurse absolvieren müssen. Kleinere ländliche Standorte mit unzureichendem Durchsatz haben Schwierigkeiten, die Kosten zu amortisieren, was Fusionen oder Schließungen beschleunigt. Die erforderliche Dichte öffentlicher Ladepunkte, die bis 2030 auf 6,8 Millionen Punkte geschätzt wird, erhöht den Druck zusätzlich und veranlasst Netzwerke, Joint-Venture-Finanzierungen zu suchen.[2]„Masterplan für die europäische Elektrofahrzeug-Ladeinfrastruktur,” Europäischer Automobilherstellerverband, acea.auto

Margenverengung durch Preistransparenz

Einheitliche Online-Preisgestaltung und Agentur-Rechnungsstellung durch Erstausrüster schränken den Verhandlungsspielraum ein und drücken den Bruttogewinn pro Neufahrzeug im Jahr 2024 um ein Drittel. Digitale Marktplätze ermöglichen es Verbrauchern, in Sekunden Preise zu vergleichen, sodass der Wettbewerbsvorteil auf die Qualität des Aftersales-Services und Programme zur Steigerung des Kundenlebenszeitwerts verlagert wird. Händlergruppen reagieren mit Kostenoptimierungsmaßnahmen, zentralisieren Back-Office-Funktionen und setzen künstliche Intelligenz für die Bestandsplanung ein, um die Gesamtrentabilität zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Serviceerlöse rücken in den Mittelpunkt

Neuwagenhändler hielten im Jahr 2025 einen Anteil von 43,62 % am europäischen Automobilhandelsmarkt, während Teile und Service zur steigenden Cashflow-Resilienz beitragen, da sie zwischen 2026 und 2031 mit einer CAGR von 7,72 % wachsen. Abonnementbasierte Diagnosepakete, der Verkauf von Garantieverlängerungen und das Batterielebenszyklusmanagement stärken die Rentabilität, wenn die Stückverkäufe nachlassen. Händler, die vorausschauende Wartung mit dem Zugang zu Ladestationen bündeln, sichern sich mehrjährige Kundenbeziehungen. Die Größe des europäischen Automobilhandelsmarktes für teilezentrierte Betriebe wird voraussichtlich stetig zunehmen, da die Fahrzeugkomplexität und das Durchschnittsalter steigen.

Unterdessen geht der Marktanteil der Neuwagenhändler im europäischen Automobilhandelsmarkt allmählich zurück, doch Showroom-Renovierungen mit immersiven Produktpräsentationen ziehen weiterhin Erstkäufer batterieelektrischer Fahrzeuge an. Kleinere Gebrauchtwagenhändler gewinnen an Bedeutung, da erhöhte Kreditzinsen viele Verbraucher im Gebrauchtwagenkanal halten. Finanzierungs- und Versicherungsabteilungen digitalisieren die Dokumentation, um überarbeiteten Verbraucherschutzvorschriften zu entsprechen, die Vertragslaufzeiten zu verkürzen und die Kundenzufriedenheitswerte zu verbessern. Die zunehmende Nutzung von Online-Portalen zur Servicebuchung stärkt die Margen bei Arbeitsstunden trotz Rohstoffpreisschwankungen bei Teilen.

Nach Händlertyp: Freie Händler gewinnen an Dynamik

Franchiseketten hielten im Jahr 2025 einen Anteil von 61,12 % am europäischen Automobilhandelsmarkt, doch freie Händler verzeichnen mit einer CAGR von 6,33 % das stärkste Wachstum aufgrund ihrer Spezialisierung auf grenzüberschreitendes Remarketing und lokalen Kundenservice. Mit der zunehmenden Verbreitung von Agenturverträgen verlagern sich Franchisenehmer vom Lagerrisiko hin zu Provisionsstrukturen, wodurch Bilanzkapazitäten für digitale Investitionen freigesetzt werden. Die Größe des europäischen Automobilhandelsmarktes, die auf freie Händler entfällt, nimmt zu, da Online-Plattformen die Markensichtbarkeit angleichen. Freie Händler nutzen datengestützte Lagermodelle, die länderspezifische Nachfragelücken optimieren und die zollfreie innereuropäische Bewegungsfreiheit nutzen.

Konsolidatoren nutzen gemeinsame Back-Office-Systeme und zentralisierte Beschaffung, um Mengenrabatte zu sichern. Der Marktanteil der fünf größten Gruppen im europäischen Automobilhandelsmarkt bleibt im einstelligen Bereich, was Raum für Roll-up-Strategien lässt. Die Einführung von Technologien wie KI-basiertem Lead-Scoring gleicht das Spielfeld aus und ermöglicht es Nischenanbietern, um hochwertige Flottenverträge zu konkurrieren.

Nach Fahrzeugtyp: Gewerbliche Flotten elektrifizieren sich schnell

Personenkraftwagen generierten im Jahr 2025 einen Anteil von 77,05 % am europäischen Automobilhandelsmarkt, doch leichte Nutzfahrzeuge zeigen mit einer CAGR von 6,09 % die stärkste Aufwärtsdynamik. Verpflichtungen zur Lieferung auf der letzten Meile durch große E-Commerce-Händler beschleunigen den Kauf batterieelektrischer Transporter und treiben die Nachfrage nach von Händlern installierten Depotladestationen an. Die Größe des europäischen Automobilhandelsmarktes im Zusammenhang mit gewerblichen Segmenten profitiert von höherer Serviceintervallfrequenz und Zubehör wie Telematik.

Das Volumen bei Personenkraftwagen bleibt erheblich, doch die Gewinnmargen verlagern sich hin zu optionalen Softwarefunktionen und Personalisierungspaketen. Emissionszonen in Stadtzentren fördern die Flottenerneuerung, und Garantiepakete mit Batteriezustandsgarantien sprechen Kleinunternehmer an, die das Restwertrisiko scheuen. Infolgedessen erhöhen leichte Nutzfahrzeuge allmählich ihren Marktanteil im europäischen Automobilhandelsmarkt trotz der Dominanz von Personenkraftwagen.

Nach Antriebsart: Der Anstieg batterieelektrischer Fahrzeuge verändert die Wirtschaftlichkeit

Fahrzeuge mit Verbrennungsmotor lieferten im Jahr 2025 einen Anteil von 66,14 % am europäischen Automobilhandelsmarkt; batterieelektrische Fahrzeuge stiegen jedoch bis 2031 mit einer CAGR von 15,92 %. Strengere EU-Flottenverbrauchsstandards zwingen Hersteller, Produktionskontingente für emissionsfreie Modelle zuzuweisen, und die Steuerpolitik, wie etwa beschleunigte Abschreibungen in Deutschland, begünstigt die betriebliche Nutzung. Die Größe des europäischen Automobilhandelsmarktes, die auf batterieelektrische Fahrzeuge entfällt, zwingt Werkstätten dazu, Hochvolt-Servicebuchten und isoliertes Werkzeug vorzuhalten.

Plug-in-Hybride behalten eine Übergangsfunktion und sorgen für nennenswerten Showroom-Verkehr in Regionen, in denen Ladenetze noch im Aufbau sind. Gebrauchtmarktkanäle für batterieelektrische Fahrzeuge expandieren, wobei Händler zertifizierte Batteriezustandsberichte anbieten, um Käufer zu beruhigen. Software-definierte Fahrzeugarchitekturen erschließen wiederkehrende Einnahmen durch Funktionsfreischaltungen und Infotainment-Abonnements und erweitern die Monetarisierung nach dem Verkauf.

Nach Vertriebskanal: Online-Direktvertrieb entwickelt sich von einer Nische zur Norm

Offline-/Showroom-Umgebungen verbuchten im Jahr 2025 noch immer einen Anteil von 92,88 % am europäischen Automobilhandelsmarkt, doch der Online-Direktvertrieb wächst mit einer CAGR von 11,02 %, da Self-Service-Konfiguratoren, E-Signatur-Finanzierungsverträge und Lieferung an die Haustür zunehmend akzeptiert werden. Käufer interagieren nun durchschnittlich mit drei digitalen Kontaktpunkten, bevor sie das erste Mal persönlich vorstellig werden, was Händler dazu zwingt, die Bestandstransparenz über alle Kanäle hinweg zu vereinheitlichen. Die Größe des europäischen Automobilhandelsmarktes, die aus Online-Verkaufsstellen resultiert, soll sich bis 2031 verdoppeln.

Live-Chat-Video-Rundgänge, Augmented-Reality-Zubehörvorschauen und KI-gestützte Kreditwürdigkeitsprüfungen ermöglichen es Käufern, Entscheidungen aus der Ferne zu treffen und dabei die Showroom-Kapazitäten für komplexe Beratungen zu schonen. Physische Kontaktpunkte bleiben für Probefahrten und Inzahlungnahmebewertungen unverzichtbar. Händler integrieren die Terminplanung mit digitaler Preisfixierung, um Wartezeiten zu eliminieren. Der Marktanteil rein virtueller Verkäufe im europäischen Automobilhandelsmarkt bleibt bescheiden, nimmt jedoch in Ballungsräumen mit hoher Breitbandabdeckung zu.

Geografische Analyse

Deutschland beherrscht im Jahr 2025 mit einem Anteil von 24,96 % den europäischen Automobilhandelsmarkt und nutzt seine Position als größter Automobilmarkt und Fertigungsstandort Europas, während das Segment „Übriges Europa” mit einer CAGR von 6,05 % von 2026 bis 2031 das stärkste Wachstum verzeichnet. Hohes Pro-Kopf-BIP, dichte Händlernetzwerke und die frühe Einführung von Agenturvereinbarungen stützen die Umsatzresilienz. Franchisegruppen nutzen die hohe Dichte öffentlicher Schnellladestationen und robuste Flottenleasing-Märkte, um den Showroom-Besucherverkehr stabil zu halten. Regulatorische Klarheit rund um emissionsfreie Zonen motiviert Fuhrparkmanager von Unternehmen, Kaufzyklen vorzuziehen und damit die Auftragsbücher für batterieelektrische Fahrzeuge und Plug-in-Hybrid-Modelle zu stärken.

Südeuropäische Märkte wie Spanien und Italien befinden sich in einer Aufholphase. EU-Wiederaufbaufonds, die für nachhaltige Mobilität vorgesehen sind, finanzieren neue Ladekorridore, während Verbraucheranreizprogramme Haushalte dazu ermutigen, von älteren Fahrzeugen mit Verbrennungsmotor umzusteigen. Steigende Tourismusströme erhöhen auch die Nachfrage nach leichten Nutzfahrzeugen im Mietbereich und steigern indirekt die Serviceerlöse lokaler Autohäuser. Die Größe des europäischen Automobilhandelsmarktes in diesen Ländern gewinnt zusätzlichen Schwung, da chinesische Marken Partnerhändler auswählen, um landesweite Markteinführungen zu beschleunigen.

Mittel- und Osteuropa verzeichnet das höchste prozentuale Wachstum, wenn auch von einer kleineren Basis aus. Verbesserte Autobahninfrastruktur und erhöhte ausländische Direktinvestitionen in Batteriezellenwerke katalysieren regionale Kapazitätserweiterungen. Grenzüberschreitende E-Commerce-Plattformen optimieren die Fahrzeugbeschaffung und geben Händlern in Polen, Tschechien und Ungarn einen optimierten Zugang zu westeuropäischen Leasingrückläufern. Händler, die mehrsprachige Online-Portale und flexible Finanzierungslösungen entwickeln, sichern sich hier Vorteile als Ersteinsteiger und erhöhen den Marktanteil des europäischen Automobilhandelsmarktes für die Teilregion.

Wettbewerbslandschaft

Der europäische Automobileinzelhandel ist nach wie vor stark fragmentiert. Emil Frey Group, Penske Automotive Group und Inchcape PLC hielten zusammen im Jahr 2024 weniger als ein Viertel des Marktanteils. Dies bietet fruchtbaren Boden für Roll-ups und durch Private Equity finanzierte Kauf-und-Aufbau-Programme, insbesondere weil EBITDA-Multiplikatoren im Durchschnitt bei 3–4× liegen, verglichen mit etwa dem Doppelten in Nordamerika [IWF]. Die Einführung von Technologien differenziert die Marktführer: Emil Frey Group setzt zentralisierte Datenseen ein, um die Auslastung der Servicebuchten zu prognostizieren, während Penske Automotive KI-Chatbots für die Lead-Erfassung außerhalb der Geschäftszeiten erprobt.

Allianzen mit chinesischen Erstausrüstern intensivieren die Wettbewerbsdynamik. BYD sichert sich Showroom-Flächen über Exklusivvereinbarungen mit etablierten Händlergruppen und bietet sofortigen Volumenzufluss und Margeninanreize, die Händlern helfen, ihren Markenmix zu diversifizieren. Gleichzeitig skalieren digital-first-Gebrauchtwagenplattformen durch Partnerschaften, die stationären Händlern inkrementelles Angebot ohne Lagerrisiko bieten. Da die Margen bei Neufahrzeugverkäufen sinken, konzentrieren sich Gruppen auf den Ausbau margenstarker Finanzierungs-, Versicherungs- und Abonnementdienstleistungen.

Van Mossel Automotive Group expandierte nach Norddeutschland, während Penske Automotive einen Ferrari-Standort in Modena erwarb. Grenzüberschreitende Synergien umfassen einheitliche Beschaffung, gemeinsame Schulungsakademien und konsolidierte Marketingbudgets. Investoren priorisieren Portfolios mit robusten Omnichannel-Fähigkeiten und Bereitschaft für Elektrofahrzeug-Service, da sie einen höheren Kundenlebenszeitwert und niedrigere Servicekosten erwarten. Händlergruppen, die bei der digitalen Transformation zurückbleiben, riskieren, Übernahmeziele zu werden oder Franchiserechte zu verlieren, wenn Erstausrüster Netzwerkverträge erneuern.

Marktführer im europäischen Automobilhandel

Emil Frey Group

Penske Automotive Group (Sytner)

Arnold Clark Automobiles

Inchcape PLC

Pendragon PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Penske Automotive Group schloss die Übernahme eines Ferrari-Autohauses in Modena, Italien, ab, das voraussichtlich einen jährlichen Umsatz von 40 Millionen USD hinzufügen wird.

- Juni 2025: Athenaeum International Holdings vereinbarte die Übernahme von Johnsons Cars, wodurch das fusionierte Unternehmen zu einer der zehn größten Einzelhandelsgruppen im Vereinigten Königreich zählt.

- November 2024: Reynolds and Reynolds ging eine Partnerschaft mit Skaivision ein, um KI-Videoanalysen einzusetzen, die Arbeitsabläufe in der Serviceannahme optimieren.

- September 2024: Van Mossel Automotive Group unterzeichnete eine Vereinbarung zur Übernahme der Nord-Ostsee Automobile SE & Co KG und erweiterte damit seinen deutschen Fußabdruck.

Berichtsumfang des europäischen Automobilhandelsmarktes

| Neuwagenhändler |

| Gebrauchtwagenhändler |

| Teile und Service |

| Finanzierung und Versicherung (FuV) |

| Vertragshändler |

| Freier Händler |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybrid (PHEV) |

| Offline / Showroom |

| Online-Direktvertrieb |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Typ | Neuwagenhändler |

| Gebrauchtwagenhändler | |

| Teile und Service | |

| Finanzierung und Versicherung (FuV) | |

| Nach Händlertyp | Vertragshändler |

| Freier Händler | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Nach Antriebsart | Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybrid (PHEV) | |

| Nach Vertriebskanal | Offline / Showroom |

| Online-Direktvertrieb | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Automobilhandelsmarkt bis 2031 sein?

Es wird prognostiziert, dass er 2,62 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 5,06 % wächst.

Welcher Vertriebskanal wächst in der Region am schnellsten?

Online-Direktvertriebstransaktionen steigen mit einer CAGR von 11,02 %, da Verbraucher nahtlose digitale Kaufprozesse annehmen.

Warum sind batterieelektrische Fahrzeuge für Autohäuser wichtig?

Batterieelektrische Fahrzeuge erschließen neue Einnahmen durch Ladepartnerschaften und Softwaredienstleistungen und erfordern gleichzeitig spezialisierte Werkstattinvestitionen.

Welchen Anteil halten deutsche Händler innerhalb Europas?

Deutschland generierte im Jahr 2025 24,96 % des regionalen Umsatzes und ist damit der größte Einzelländerbeitrag.

Welches Einzelhandelssegment bietet die stärksten Wachstumsaussichten?

Teile- und Servicebetriebe führen mit einer CAGR von 7,72 %, da vorausschauende Wartung und vernetzte Fahrzeugdienstleistungen an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: