Größe und Marktanteil des Marktes für Automotive Augmented Reality

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.18 Milliarden US-Dollar |

| Marktgröße (2031) | 29.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Augmented Reality von Mordor Intelligence

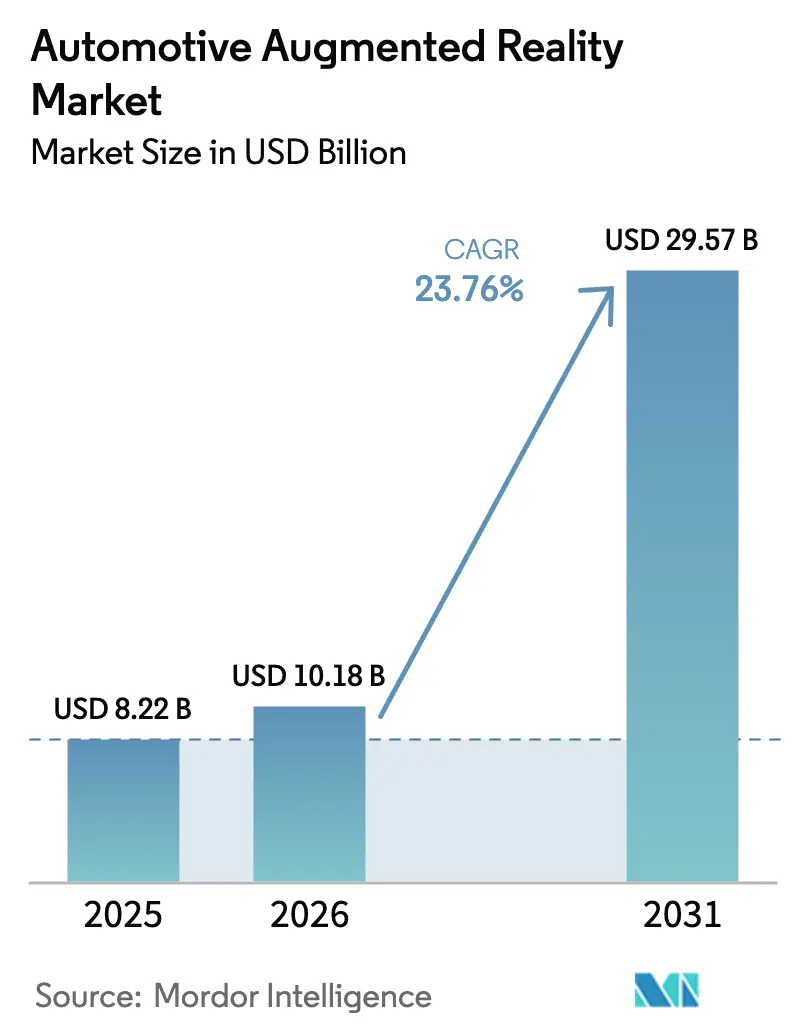

Die Marktgröße für Automotive Augmented Reality wird voraussichtlich von 8,22 Milliarden USD im Jahr 2025 auf 10,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 29,57 Milliarden USD bei einer CAGR von 23,76 % über den Zeitraum 2026–2031 erreichen.

Die starke Nachfrage resultiert aus softwaredefinierten Fahrzeugplattformen, der zunehmenden Einführung fortschrittlicher Fahrerassistenzsysteme und verschärften Sicherheitsvorschriften, die ablenkungsfreie Mensch-Maschine-Schnittstellen betonen. Durchbrüche in der holografischen Projektion, wie das von Hyundai Mobis für die Serienproduktion 2027 demonstrierte Vollwindschutzscheiben-Konzept, signalisieren einen Wandel hin zu immersiven Displays, die reale und virtuelle Inhalte zusammenführen, ohne die Straßensicht zu beeinträchtigen. Der Technologiemix entwickelt sich weiter, da Wellenleiteroptiken und Mikro-LED-Emitter Massenproduktionspreispunkte erreichen, was sowohl Luxus- als auch Hochvolumenhersteller dazu ermutigt, Augmented Reality direkt in das Cockpit zu integrieren.

Wichtigste Erkenntnisse des Berichts

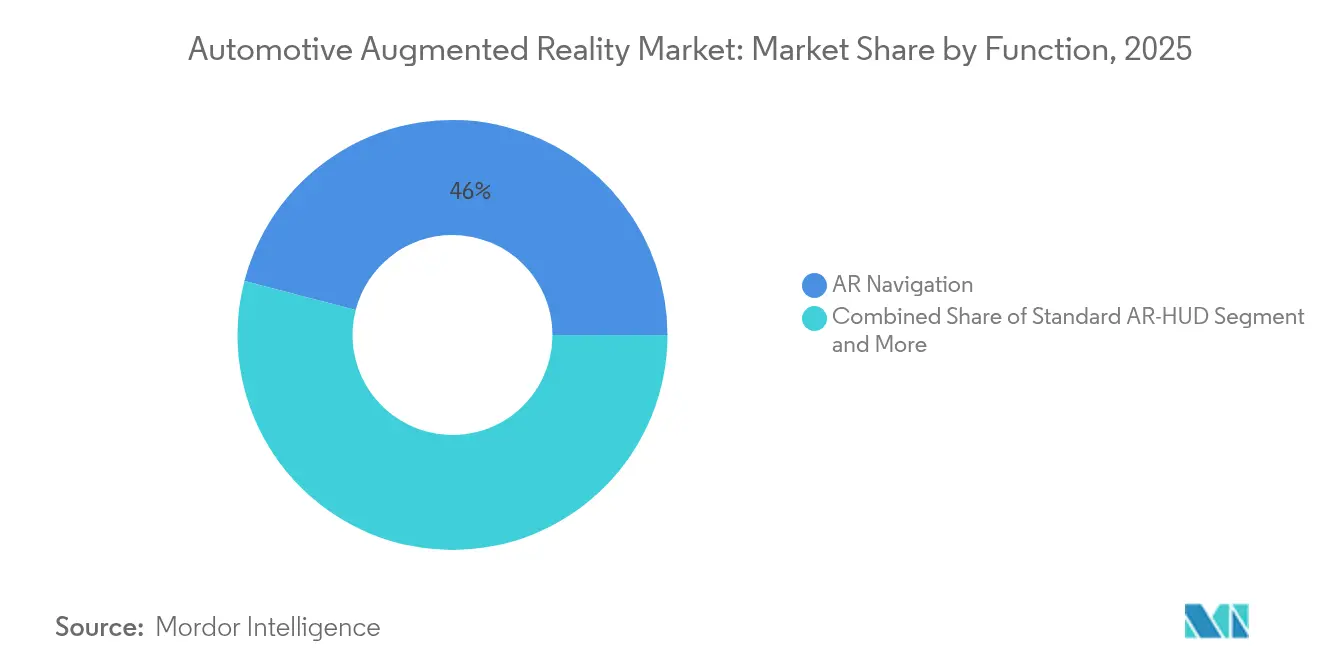

- Nach Funktion führte AR-Navigation im Jahr 2025 mit einem Umsatzanteil von 45,96 %, während die AR-Spurverlassenswarnung bis 2031 voraussichtlich mit einer CAGR von 28,74 % wachsen wird.

- Nach Sensortechnologie hielt Sensorfusion im Jahr 2025 einen Anteil von 38,45 % am Markt für Automotive Augmented Reality, während die LiDAR-Integration bis 2031 voraussichtlich mit einer CAGR von 31,05 % wachsen wird.

- Nach Displaytechnologie erfassten Windschutzscheibensysteme im Jahr 2025 einen Anteil von 54,72 %; Wellenleiter-Displays sind bis 2031 für eine CAGR von 27,40 % positioniert.

- Nach Autonomiegrad entfielen im Jahr 2025 80,42 % der Marktgröße für Automotive Augmented Reality auf nicht-autonome Fahrzeuge, während autonome Fahrzeuge mit einer CAGR von 32,10 % wachsen sollen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 73,12 %; Nutzfahrzeuge verzeichnen bis 2031 eine CAGR von 25,70 %.

- Nach Vertriebskanal dominierten OEM-eingebaute Lösungen im Jahr 2025 mit einem Anteil von 69,55 %, während Nachrüstlösungen mit einer CAGR von 26,60 % wachsen.

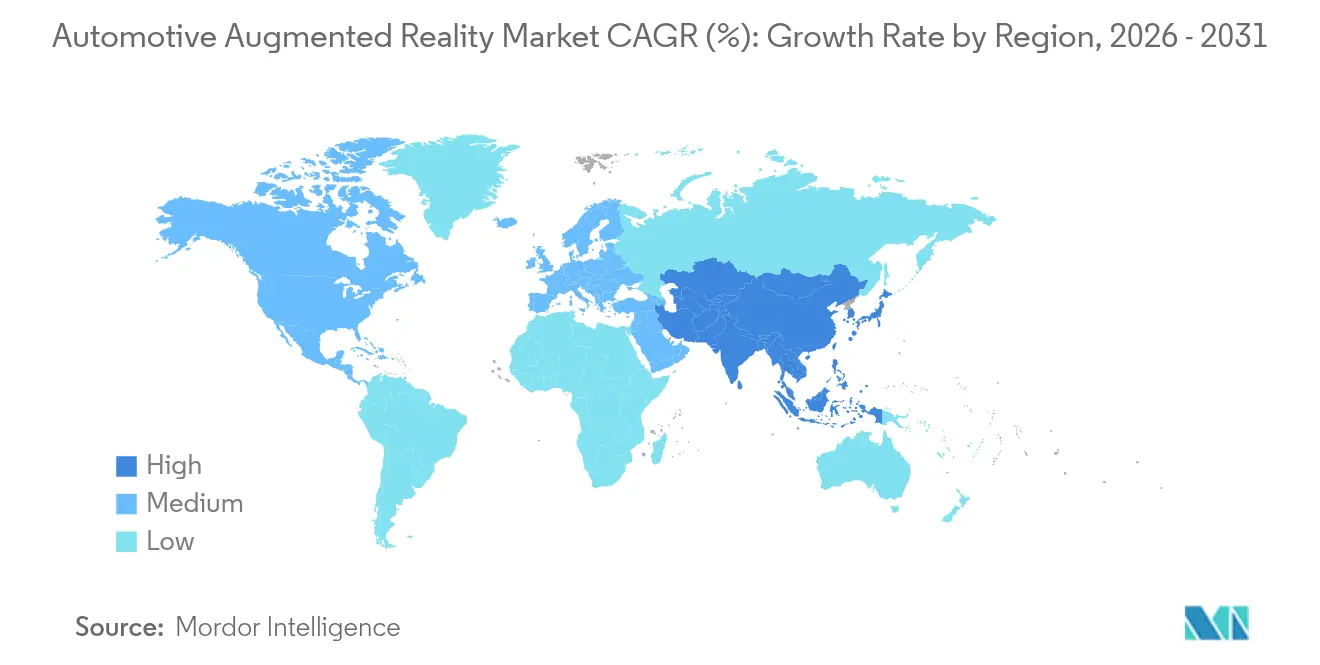

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,35 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 27,90 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Augmented Reality

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von ADAS | +6.2% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| OEM-Integration von AR-HUD in Premiummodellen | +4.8% | Nordamerika, Europa, Premiumsegmente im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Wellenleiter und μLED | +3.9% | Globale Fertigungszentren, Kernregion asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für ablenkungsfreie Displays | +2.8% | Europa primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| SDV/OTA-Architekturen ermöglichen Funktionsaktualisierungen | +2.1% | Global, softwaredefinierten Fahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Entstehung holografischer Vollwindschutzscheiben-Projektion | +1.5% | Premiummärkte weltweit, frühe Einführung in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von ADAS beschleunigt die AR-HUD-Integration

Fortschrittliche Fahrerassistenzsysteme nutzen bereits Kameras, Radar und zunehmend LiDAR, um die Fahrumgebung zu interpretieren. Augmented Reality, die auf denselben Sensordaten aufbaut, liefert intuitive visuelle Hinweise für die Spurhaltung, Gefahrenwarnungen und Navigation und erhöht dadurch das Vertrauen des Fahrers in die Automatisierung. Skaleneffekte bei Komponenten aus einer ADAS-Lieferkette im Wert von 125 Milliarden USD senken die Stücklistenkosten für Head-up-Displays. Level-3-Übergabeszenarien profitieren ebenfalls, da Augmented-Reality-Grafiken den Fahrer anleiten, die Kontrolle in Übereinstimmung mit aufkommenden Sicherheitsvorschriften zu übernehmen. Automobilhersteller erzielen einen Kostenvorteil, indem sie vorhandene Wahrnehmungshardware wiederverwenden, anstatt separate Sensoren für jede Funktion zu installieren.

OEM-Integration in Premiummodellen legt Marktfundament

Luxusmarken betrachten Augmented Reality als markenprägendes Erlebnis und nicht als Kostenlast. Mercedes-Benz und BMW haben großformatige Systeme eingeführt, die den Großteil der Windschutzscheibe abdecken und Farbgenauigkeit sowie Abdunkelung demonstrieren, die auch bei hellem Tageslicht gut lesbar bleiben. Premiumeinführungszyklen helfen dabei, Optiken, Beschichtungen und Wärmelösungen unter strengen Zuverlässigkeitsstandards innerhalb von zweijährigen Modellzyklen zu qualifizieren. Verbraucher nehmen das Merkmal folglich als Kennzeichen moderner Luxusfahrzeuge wahr, was die Erwartungen im Massenmarkt beeinflusst und Volumenhersteller unter Druck setzt, kostengünstigere Varianten zu entwickeln. Der daraus resultierende Trickle-down-Effekt verkürzt den typischen Innovationsrückstand zwischen Luxus- und Mittelklasse-Ausstattungen.

Sinkende Komponentenkosten ermöglichen die Durchdringung des Massenmarktes

Wellenleitersubstrate erforderten einst kostspielige Fotolithografieschritte und maßgeschneiderte Glasschmelzprozesse, aber neue Floatglas-Derivate und hochertragreiche Nano-Prägeverfahren senken die Stückkosten um zweistellige Prozentsätze. Mikro-LED-Arrays erreichen Leuchtdichten von 10.000 Nits bei geringerem Stromverbrauch als herkömmliche LCD-Hintergrundbeleuchtungen, was eine helle Projektion auch bei direkter Sonneneinstrahlung ermöglicht, ohne die 12-Volt-Architektur stark zu belasten. Kapazitätserweiterungen in der Fertigung in Malaysia, Taiwan und dem chinesischen Festland beschleunigen Lernkurven und treiben die Standardisierung über optische Verbindungsschichten hinweg voran, was es wirtschaftlich machbar macht, Augmented-Reality-Pakete in mittelgroße Limousinen zu integrieren.

Regulatorischer Druck für ablenkungsfreie Displays

Die EU-Allgemeine Sicherheitsverordnung II listet Fahreraufmerksamkeitswarnungen, Notfallspurhalteassistenten und intelligente Geschwindigkeitsassistenten als Pflichtausstattungen auf. Head-up-Displays, die diese Warnungen im vorderen Sichtfeld des Fahrers kombinieren, entsprechen den Compliance-Zielen und versprechen, unbeabsichtigte Spurverlassungen und Geschwindigkeitsüberschreitungen zu reduzieren[1]„Verpflichtende Fahrerassistenzsysteme sollen bis 2038 über 25.000 Leben retten,” Europäische Kommission, single-market-economy.ec.europa.eu. Europäische Straßenverkehrssicherheitsbehörden schätzen, dass integrierte visuelle Führung wesentlich zur Verhinderung von 25.000 Verkehrstoten bis 2038 beitragen könnte. Ebenso schaffen freiwillige Leitlinien in den Vereinigten Staaten einheitliche Testfallszenarien, die Lieferanten mit bewährten Augmented-Visualisierungs-Pipelines begünstigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für AR-Systeme | -3.2% | Global, insbesondere im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konstruktionsbeschränkungen bei Sichtfeld und Augenbox | -2.4% | Weltweit, über alle Fahrzeugsegmente hinweg | Mittelfristig (2–4 Jahre) |

| Begrenzte Windschutzscheibenfläche | -1.8% | Global, verstärkt bei kompakten Personenfahrzeugen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei automobilgerechten Wellenleitern | -1.6% | Fertigungscluster im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten begrenzen die Massenmarkteinführung

Vollständige Augmented-Reality-Pakete, die zwischen 800 und 2.500 USD kosten, belasten die Elektronikbudgets in Kleinwagen und konkurrieren direkt mit Rundumsichtkameras, Konnektivitätsmodulen und Infotainment-Upgrades. Neue chinesische Lieferanten zielen auf eine Kostensenkung von 30 bis 40 % ab, indem sie Keillaminate durch passive Polarisationsfolien ersetzen, die dennoch die optischen Anforderungen an Windschutzscheiben erfüllen. Flottenoperatoren nehmen ebenfalls eine abwartende Haltung ein, bis die Preise auf ein mit einfachen Telematikeinheiten vergleichbares Niveau gesunken sind.

Technische Einschränkungen bei Augenbox und Sichtfeld

Die Balance zwischen einer breiten Augenbox und einem großen Sichtfeld erzwingt Kompromisse bei der Größe des optischen Systems, der Wärmeableitung und der Helligkeit. Aktuelle Arrays bieten Augenbox-Abmessungen von 130 mm × 75 mm, doch Fahrer unterschiedlicher Körpergröße haben Schwierigkeiten, scharfe Überlagerungen zu sehen, wenn die Sitze nicht präzise eingestellt sind. Nutzfahrzeugkabinen verstärken die Herausforderung, da die Sitzpositionen der Fahrer je nach Schicht stark variieren. Tiefe neuronale Netze optimieren nun das Layout virtueller Inhalte, um Beschneidungen an den Displayrändern zu minimieren, aber optische Neugestaltungen bleiben für eine langfristige Lösung unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Navigationsdominanz treibt die aktuelle Einführung voran

AR-Navigation lieferte im Jahr 2025 einen Anteil von 45,96 % am Markt für Automotive Augmented Reality, was seinen klaren Sicherheits- und Komfortwert bei Autobahn- und Stadtgeschwindigkeiten widerspiegelt. Die Spurverlassenswarnung, die mit einer CAGR von 28,74 % wächst, adressiert strengere Spurhaltevorschriften und Versicherungsanreize. Adaptive-Cruise-Control-Überlagerungen verbinden die Zeitlückenvisualisierung mit Geschwindigkeitsempfehlungen und ermöglichen es Fahrern, den Systemstatus zu überprüfen, ohne auf die Instrumentenanzeige zu schauen.

Standard-HUD-Implementierungen bestehen als kostengünstigere Einstiegsstrategie für Marken fort, die Partnerschaft für Bildgenerierungssoftware erkunden. Automobilhersteller erkunden auch Beschriftungen für Points of Interest zur Unterstützung von E-Commerce-Partnerschaften, obwohl Monetarisierungsmodelle noch in einem frühen Stadium sind. Die funktionale Hierarchie legt nahe, dass compliance-getriebene Sicherheitsfunktionen rein komfortorientierte Funktionen übertreffen werden, bis die Gesamtbetriebskosten weiter sinken. Nutzerfeedback zeigt, dass Navigationsgrafiken, die an Bordsteinkanten statt an Fahrbahnmittellinien verankert sind, Lenkkorrekturen reduzieren, was die Wahrnehmung unterstützt, dass die Detailgenauigkeit der Benutzeroberfläche, nicht nur die Anzahl der Funktionen, die Zufriedenheit bestimmt.

Nach Sensortechnologie: Fusionsarchitekturen ermöglichen umfassende Wahrnehmung

Sensorfusion bleibt mit einem Anteil von 38,45 % am Markt für Automotive Augmented Reality dominant, da die Kombination von Radar, Kamera und Inertialmessungen eine robuste Lokalisierung bei Blendung, Regen oder dichtem Verkehr ermöglicht. LiDAR, das mit einer CAGR von 31,05 % voranschreitet, führt eine zentimetergenaue Tiefenschätzung ein, die virtuelle Objekte präzise an physischen Fahrbahnmarkierungen verankert, selbst wenn die Fahrbahnmarkierungen verblasst sind. Reine Radarlösungen ziehen Nutzfahrzeugflotten an, die Kosten und Toleranz gegenüber Schmutzverdeckung priorisieren, doch die begrenzte Winkelauflösung schränkt die Anwendungsfälle auf einfache Vorwärtskollisionswarnungen ein.

Bildsensorarrays liefern fotorealistischen Kontext für Augmented-Reality-Fußgängerwarnungen, aber der Verarbeitungsaufwand steigt exponentiell, wenn sie den alleinigen Wahrnehmungsstapel bilden. Ultraschallsensoren ergänzen die Nahfeldpositionierung von Objekten bei Parkvorgängen, doch Bandbreitenbeschränkungen begrenzen ihren eigenständigen Wert für dynamische Überlagerungen oberhalb von 30 km/h. Der Sensor-Fahrplan konvergiert daher auf heterogene Stapel, die von zentralisierten Rechenknoten verarbeitet werden, die Arbeitslasten dynamisch zuweisen und die Effizienz in verschiedenen Verkehrsszenarien steigern.

Nach Displaytechnologie: Windschutzscheibenintegration führt die Marktentwicklung an

Windschutzscheibensysteme machten im Jahr 2025 einen Anteil von 54,72 % aus, was beweist, dass die Integration von Optiken in laminiertes Sicherheitsglas ein maximiertes Sichtfeld bietet, ohne zusätzliche Kabinenausstattung hinzuzufügen. Kombiner-basierte HUDs werden weiterhin in Nachrüstkanälen verkauft, da sie direkt auf das Armaturenbrett geclippt werden können und die Integrationsvorlaufzeiten auf unter drei Monate verkürzen. Wellenleiter-Displays, die für eine CAGR von 27,40 % prognostiziert werden, komprimieren Projektionsoptiken in ein Panel, das dünner als 5 mm ist, und schaffen so Platz auf dem Armaturenbrett für Infotainment oder Airbag-Verpackung.

Holografische Folien verteilen Projektionspunkte über mehrere Einfallswinkel und mindern Geisterbilder, die erste Prototypen plagten. Mikro-OLED-Systeme verbessern die Farbsättigung und Lebensdauer und machen direkte Kombiner-Systeme für Zweirad-Helme attraktiv, ein angrenzendes Segment, das von Automobilherstellern oft übersehen wird. Konturierte Windschutzscheiben, die bei Crossovern und Vans üblich sind, erfordern Laminate mit variabler Dicke, um die Überlagerungstoleranz innerhalb der ISO 15008 zu halten, was die Validierungszyklen um neun bis zwölf Monate verlängert. Daher beschleunigen Tier-1-Lieferanten Investitionen in parametrische optische Simulatoren, um das Display-Design vom Fahrzeugdesign-Einfriertermin zu entkoppeln.

Nach Autonomiegrad: Nicht-autonome Systeme treiben das aktuelle Volumen an

Fahrzeuge, die auf SAE-Stufen 0 bis 2 betrieben werden, generierten im Jahr 2025 80,42 % der Marktgröße für Automotive Augmented Reality, da sie den Großteil der globalen Produktion ausmachen. Für diese Gruppe verbessert Augmented Reality das Situationsbewusstsein, ohne Haftungsrahmen zu verändern. Level-3-Anwendungen wachsen mit einer CAGR von 32,10 %, da Regulierungsbehörden nun klare Übergangsverhalten skizzieren, die auf eindeutigen Fahrerübergabehinweisen beruhen, die oft durch Windschutzscheibensymbole und Countdown-Balken dargestellt werden.

Level-4-Robotaxis nutzen Head-up-Displays hauptsächlich zur Beruhigung der Passagiere und zur Routenbestätigung und verwandeln die Windschutzscheibe in eine Erlebnisleinwand statt in Sicherheitsausrüstung. Die Designsprache entwickelt sich mit zunehmendem Autonomiegrad weiter; Übergabemeldungen erfordern kontrastreiche Farbpaletten und Audiosynchronisation, während reine Passagierfahrzeuge Infotainment-Überlagerungen in peripheren Zonen einbeziehen können. Normungsgremien formulieren Leuchtdichtebereiche, die darauf abzielen, Übelkeit zu verhindern, wenn Passagiere bei Querbeschleunigungen mit dynamischen Augmented-Reality-Inhalten konfrontiert werden.

Nach Fahrzeugtyp: Personenfahrzeugfokus ermöglicht Technologieverfeinerung

Personenkraftwagen hielten im Jahr 2025 73,12 % des Marktes für Automotive Augmented Reality und gaben Lieferanten eine konsistente Plattform zur Verfeinerung von Projektionsoptiken und hitzebeständigen Polarisatoren. Verbraucherumfragen zeigen eine Zahlungsbereitschaft von 700 USD Aufpreis für integrierte Augmented Reality, wenn sie mit halbautonomen Fahrfunktionen kombiniert wird. Nutzfahrzeuge wachsen mit einer CAGR von 25,70 %, hauptsächlich weil Logistikunternehmen den Nutzen der Technologie in Form von weniger kollisionsbedingten Ausfallzeiten quantifizieren.

Schwere Lkw nutzen Augmented Reality, um Totzonen an A-Säulen zu visualisieren und Spurwechselunfälle auf mehrspurigen Autobahnen zu reduzieren. Busbetreiber führen Head-up-Fußgängerannäherungswarnungen ein, um städtischen Geschwindigkeitsbeschränkungen zu entsprechen. Flottenausschreibungszyklen bündeln Augmented Reality in umfassendere Sicherheitspakete, die auch Fahrerüberwachungskameras umfassen, was Skaleneffekte verstärkt. Hersteller landwirtschaftlicher Maschinen untersuchen AR-HUDs für die Sprühführung und Hinderniserkennung, was eine künftige Diversifizierung über straßengebundene Segmente hinaus verdeutlicht.

Nach Vertriebskanal: OEM-Integration prägt die Marktstruktur

OEM-eingebaute Lösungen behielten im Jahr 2025 einen Anteil von 69,55 % am Markt für Automotive Augmented Reality, unterstützt durch eine engere Cybersicherheitsintegration mit Fahrzeugnetzwerken und die Aufnahme in Werksgarantien. Design-bis-Lieferungs-Vorlaufzeiten richten sich nach dreijährigen Plattformerneuerungszyklen, was optischen Lieferanten ermöglicht, Werkzeuginvestitionen über hohe Stückzahlen zu amortisieren. Nachrüstlösungen, die mit einer CAGR von 26,60 % wachsen, ziehen Fahrdienstleister und Enthusiasten an, die keinen Neuwagenkauf rechtfertigen können, aber die Sicherheitsverbesserung wünschen.

Universelle Projektormodule in Kombination mit selbstklebenden Kombinerfolien reduzieren die Installationszeiten auf zwei Stunden und erweitern die Einzelhandelskanäle in großen Elektronikmärkten. Garantiebeschränkungen und Zertifizierungslücken bleiben Hürden, doch Bemühungen zur Komponentenstandardisierung zielen darauf ab, funktionale Sicherheitsbewertungen analog zu Frontkamera-Nachrüstungen zu sichern. Versicherungsträger in einigen Regionen haben begonnen, geringfügige Prämienreduzierungen für Fahrzeuge anzubieten, die mit Augmented-Reality-Fahrerassistenzaufzeichnungen dokumentiert sind, was die Wertversprechen für Nachrüstlösungen stärkt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,35 % des Marktes für Automotive Augmented Reality. Die hohe Dichte an Premiumfahrzeugen, robuste ADAS-Vorschriften und Markendifferenzierungsstrategien sorgen für ein stetiges Wachstum trotz eines moderaten regionalen Wachstums bis 2031. Kanadische Provinzen gleichen ihre Gesetze zur Ablenkung am Steuer mit bundesstaatlichen Empfehlungen an, was OEMs weiter motiviert, visuelle Hilfsmittel direkt in die Fahrzeuge zu integrieren. US-amerikanische Luxushersteller verfolgen abonnementbasierte Navigationsüberlagerungen, um Elektrifizierungs-F&E-Budgets auszugleichen und laufende Funktionsaktualisierungen über Mobilfunknetze sicherzustellen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 27,90 %, angetrieben durch die Kombination einer wachsenden Mittelschicht, inländischer Markeninnovation und kostenkonkurrenzfähiger optischer Fertigung. Chinesische Automobilhersteller wie BYD integrieren Augmented Reality in kompakte Limousinen, die unter 20.000 USD kosten, und verstärken die Wahrnehmung, dass die Technologie bald eine Massendurchdringung erreichen wird. Koreanische und japanische Lieferanten nutzen inländische Halbleiter-Ökosysteme, um proprietäre Mikro-LED-Emitter zu entwickeln und die Stücklistenkosten weiter zu senken. Regionale Regierungen gewähren Steueranreize für Hersteller von Fahrerassistenz-Elektronik und stärken so die Ambitionen zur Lokalisierung der Lieferkette.

Europa zeigt ein signifikantes Wachstum, da die Allgemeine Sicherheitsverordnung II Augmented Reality von optionalem Luxus zu quasi-obligatorischer Sicherheitsausstattung macht. Deutsche und schwedische OEMs synchronisieren AR-HUD-Einführungen mit autonomen Pilotprogrammen auf vorkartierten Autobahnen und heben Synergien zwischen Wahrnehmungsdaten und Mensch-Maschine-Schnittstellendesign hervor. Lieferanten nutzen EU-Wiederaufbaufonds-Zuschüsse, die Null-Unfall-Straßenkarten gewidmet sind, und beschleunigen Investitionen in holografische Displayglaslinien. Das grenzüberschreitende Autobahnnetz des Kontinents treibt die Nachfrage nach mehrsprachigen Navigationsüberlagerungen an und fördert Software-Frameworks, die Piktogramme und Maßeinheiten in Echtzeit umschalten.

Wettbewerbslandschaft

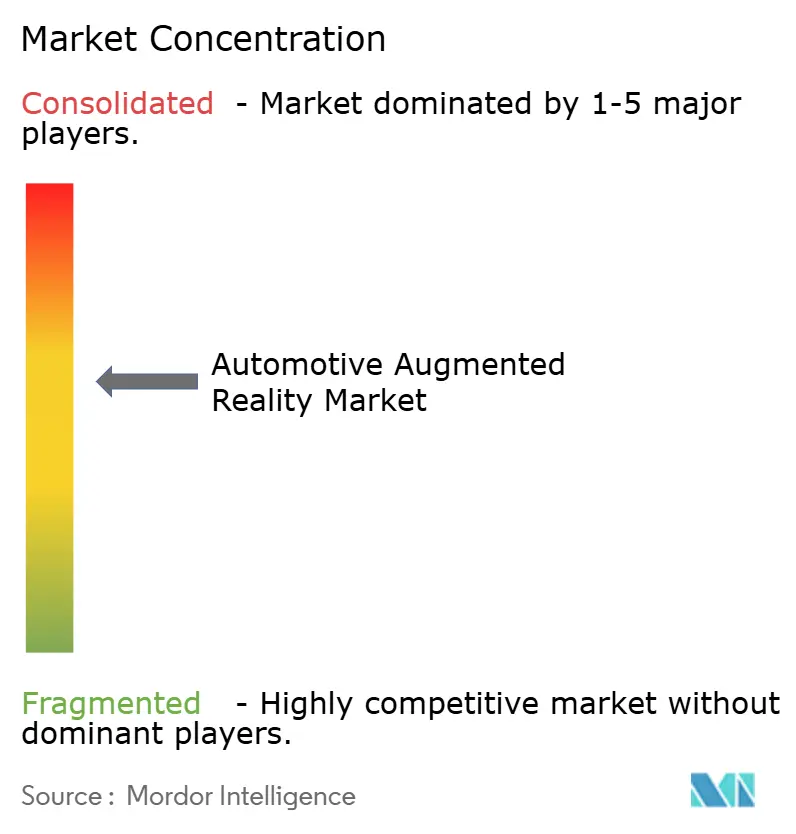

Der Markt für Automotive Augmented Reality weist eine moderate Konzentration auf, bei der etablierte Tier-1-Lieferanten starke OEM-Beziehungen pflegen, während spezialisierte Optikfirmen einzigartiges geistiges Eigentum einbringen. Bosch hat sein optisches System aufgerüstet, um duale Bildebenen zu unterstützen, was gleichzeitige Nahfeldgefahrenwarnungen und Fernfeldnavigationshinweise ermöglicht. Hyundai Mobis hat mit Zeiss zusammengearbeitet, um holografische Folienlaminierungstechniken zu industrialisieren, die eine Vollwindschutzscheiben-Projektion ermöglichen, ohne die Sicht durch polarisierte Sonnenbrillen zu verzerren. SCHOTT arbeitet mit Lumus zusammen, um die Glasschmelzkapazität zu erhöhen, Vorlaufzeiten für große Wellenleiterrohlinge zu verkürzen und Engpässe bei Einzelquellen für europäische OEMs zu beseitigen.

Aufstrebende Akteure nutzen Nischenbereiche in Nachrüstkits und Nutzfahrzeugflotten-Nachrüstungen. Das chinesische Start-up Zhiyungu ersetzte kostspielige Keilkomponenten durch proprietäre Kollimatorlinsen und zielt auf eine Kostensenkung von 40 % ab, während es ISO-optische Standards einhält. Das US-amerikanische Unternehmen Mojo Vision integriert Mikro-LED-Pixel-Arrays direkt auf Silizium-Rückebenen und behauptet eine 20- bis 50-fach höhere Effizienz als aktuelle LCD-basierte Kombiner-Systeme. Patentanmeldungen zeigen Teslas Fokus auf Nanosekunden-Latenz-Kommunikationsnetzwerke im Cockpit, was darauf hindeutet, dass die systemweite Integration, nicht isolierte optische Durchbrüche, dauerhafte Wettbewerbsvorteile prägen wird.

Strategische Investitionen konzentrieren sich auf Software-Ökosysteme, die Upgrades nach dem Verkauf monetarisieren. Qualcomm und Panasonic Automotive werden Cockpit-KI-Kerne einsetzen, die die Augmentierungsdichte dynamisch basierend auf der Fahrerarbeitsbelastung anpassen und gestaffelte Abonnementmodelle ermöglichen. Vuzix und Garmin arbeiten an nano-geprägten Wellenleitern für Motorradhelme zusammen und erschließen angrenzende Einnahmequellen, während sie F&E-Gemeinkosten mit Automobilprogrammen teilen. Da optische Simulationsbibliotheken reifen, können kleinere Lieferanten Referenzdesigns lizenzieren und kostspielige interne Toolchains vermeiden, was das Wettbewerbsfeld weiter normalisiert.

Marktführer der Automotive-Augmented-Reality-Branche

Continental AG

Denso Corporation

Panasonic Connect

Visteon Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hyundai Mobis stellte auf der CES 2025 das erste holografische Vollwindschutzscheiben-Display vor und strebt die Massenproduktion für 2027 an.

- Januar 2025: Panasonic Automotive Systems erweiterte die Zusammenarbeit mit Qualcomm, um Snapdragon Cockpit Elite KI-Funktionen ab 2026 in Domänencontroller zu integrieren.

- Januar 2025: HARMAN präsentierte auf der CES 2025 Fahrzeuginnen-Displays, die von Samsung-Technologie und dem Ready-Aware-Warnsystem angetrieben werden.

- Oktober 2024: Zeiss und Hyundai Mobis schlossen eine Partnerschaft zur gemeinsamen Entwicklung von panoramischen holografischen Displays für untere Windschutzscheiben, mit geplanter Produktion für 2027.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Automotive Augmented Reality als alle werkseitig eingebauten oder nachgerüsteten Fahrzeugsysteme, die computergestützte Navigations-, Sicherheits- und Infotainment-Grafiken über die reale Sicht des Fahrers durch Windschutzscheiben- oder Kombiner-Head-up-Displays, Wellenleiter-Projektoren oder vergleichbare AR-Schnittstellen überlagern, die mit bordeigenen Sensoren und Cloud-Daten synchronisiert werden.

Ausschluss aus dem Umfang: Reine Virtual-Reality-Simulatoren, die ausschließlich in Designstudios oder externen Fahrausbildungszentren eingesetzt werden, fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Funktion

- Standard-AR-HUD

- AR-Navigation

- AR-Adaptive Geschwindigkeitsregelung

- AR-Spurverlassenswarnung

- Nach Sensortechnologie

- Radar

- LiDAR

- Bildsensoren

- Sensorfusion

- Nach Displaytechnologie

- Kombiner

- Windschutzscheibe

- Wellenleiter

- Nach Autonomiegrad

- Nicht-Autonom (L0–L2)

- Autonom (L3–L5)

- Nach Fahrzeugtyp

- Personenfahrzeuge

- Nutzfahrzeuge

- Nach Vertriebskanal

- OEM-Einbau

- Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit HUD-Modulingenieuren in Deutschland, Sensorfusions-Chip-Architekten in Südkorea, AR-Software-Produktleitern in Kalifornien und Beschaffungsmanagern bei Personenkraftwagen-OEMs in China und Mexiko verfeinerten Annahmen zur Ausstattungsrate, validierten durchschnittliche Verkaufspreise und testeten regionale Prognosen gegen reale Kaufpipelines.

Desk-Research

Mordor-Analysten kartierten die Marktlandschaft durch die Auswertung offener Datensätze aus UNECE-Sicherheitsvorschriften, NHTSA-Unfallverletzungsstatistiken, ACEA-Produktionsrollen, UN-Comtrade-Handelsströmen für optische Komponenten und Patentanmeldungen, die auf Questel und IEEE Xplore indexiert sind. Unternehmensunterlagen, Investorenpräsentationen und seriöse Pressemitteilungen, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, beleuchteten Kostentrends, OEM-Einführungs-Roadmaps und Partnerschaftsabschlüsse. Diese Referenzen verankern die Ausgangsbasis vor jedem Modellaufbau; dennoch wurden viele weitere öffentliche und Abonnementquellen konsultiert, um Zahlen und Kontext zu vervollständigen.

Die zweite Desk-Research-Runde verknüpfte regionale Ausrüstungsvorschriften mit Sensorfusions-Kostenkurven und verfolgte die Preiserosion bei Mikro-LED und Wellenleitern durch Asia-Metal-Berichte und Marklines-Fahrzeug-Stücklistenmomentaufnahmen. Diese Verknüpfung half uns, den Hardware-Wert zu bemessen, ohne reine Software-Umsätze zu überschätzen.

Marktgröße und Prognose

Ein Top-down-Fahrzeugproduktions- und Handelsrekonstruktionsmodell, das einmalig mit Bottom-up-Lieferanten-Rollups für Stichprobenprüfungen kombiniert wurde, bildet das Kernmodell. Zu den wichtigsten Variablen gehören die jährliche Leichtfahrzeugproduktion, die AR-HUD-Durchdringung nach Ausstattungslinie, der durchschnittliche Projektorverkaufspreis, die LiDAR- und Radarkostendeflation, die Zeitpläne für die regulatorische Umsetzung und die Anteile von Elektrofahrzeugen. Multivariate Regression kombiniert mit Szenarioanalyse projiziert diese Treiber bis 2030, während Lücken, wie fehlende Nachrüstvolumina in kleineren Volkswirtschaften, durch Proxy-Importdaten und kalibrierte Umfrageverhältnisse überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Überprüfungen: Automatisierte Varianzwarnungen kennzeichnen Anomalien, leitende Analysten gleichen Schwankungen mit unabhängigen Indikatoren ab, und der Bericht wird jährlich aktualisiert, mit Zwischenkorrekturen, wenn wesentliche Ereignisse den Markt bewegen.

Warum Mordors Ausgangsbasis für Automotive Augmented Reality Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen auf unterschiedlichen Umfängen, Preisstapeln oder Aktualisierungsrhythmen aufbauen. Wir erkennen diese Lücken im Voraus an und verankern unsere Gesamtwerte dann in gelieferter Hardware und verifizierten Softwarelizenzen, nicht in spekulativen Pipeline-Gesprächen.

Zu den wichtigsten Lückentreibern gehören, ob Nachrüstverkäufe gezählt werden, wie konventionelle HUD-Umsätze von echten AR-Einheiten getrennt werden, die gewählten Währungsumrechnungsfenster und das Tempo, mit dem künftige Ausrüstungsgesetze in Prognosen eingeflossen sind.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 8,22 Mrd. USD (2025) | ||

| 15,47 Mrd. USD (2024) | Regionale Unternehmensberatung A | Berücksichtigt breitere Lieferkettenerlöse zuzüglich Ausgaben für Prototyp-Präsentationen, was die Basis aufbläht. |

| 5,00 Mrd. USD (2024) | Globale Unternehmensberatung B | Wendet konventionelle HUD-Durchschnittsverkaufspreise an und lässt Nachrüstlösungen außer Acht, was den Wert unterschätzt. |

Der Vergleich zeigt, dass Mordor, wenn Umfang, Variablen und Aktualisierungsrhythmus mit realen Produktionsnachweisen abgestimmt sind, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Eingaben und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Augmented Reality?

Der Markt hat im Jahr 2026 einen Wert von 10,18 Milliarden USD und wird voraussichtlich bis 2031 fast 29,57 Milliarden USD erreichen.

Welche Region führt bei der globalen Einführung?

Nordamerika führt mit einem Anteil von 42,35 % im Jahr 2025, angetrieben durch eine hohe Dichte an Premiumfahrzeugen und unterstützende Sicherheitsvorschriften.

Welches Anwendungssegment wächst am schnellsten?

Die AR-Spurverlassenswarnung verzeichnet bis 2031 eine CAGR von 28,74 % aufgrund ihres sicherheitsorientierten Wertes.

Wie werden sinkende Komponentenkosten die Einführung beeinflussen?

Niedrigere Wellenleiter- und Mikro-LED-Preise werden voraussichtlich Augmented-Reality-Pakete innerhalb von vier Jahren in Fahrzeuge des mittleren Segments bringen.

Warum dominieren OEM-eingebaute Systeme?

Die Werksintegration macht 69,55 % des Volumens von 2025 aus, da sie Qualitätskontrolle, Cybersicherheitsausrichtung und Garantieabdeckung gewährleistet.

Seite zuletzt aktualisiert am: