Marktgröße und Marktanteil des Automobil-Nachtsichtsystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

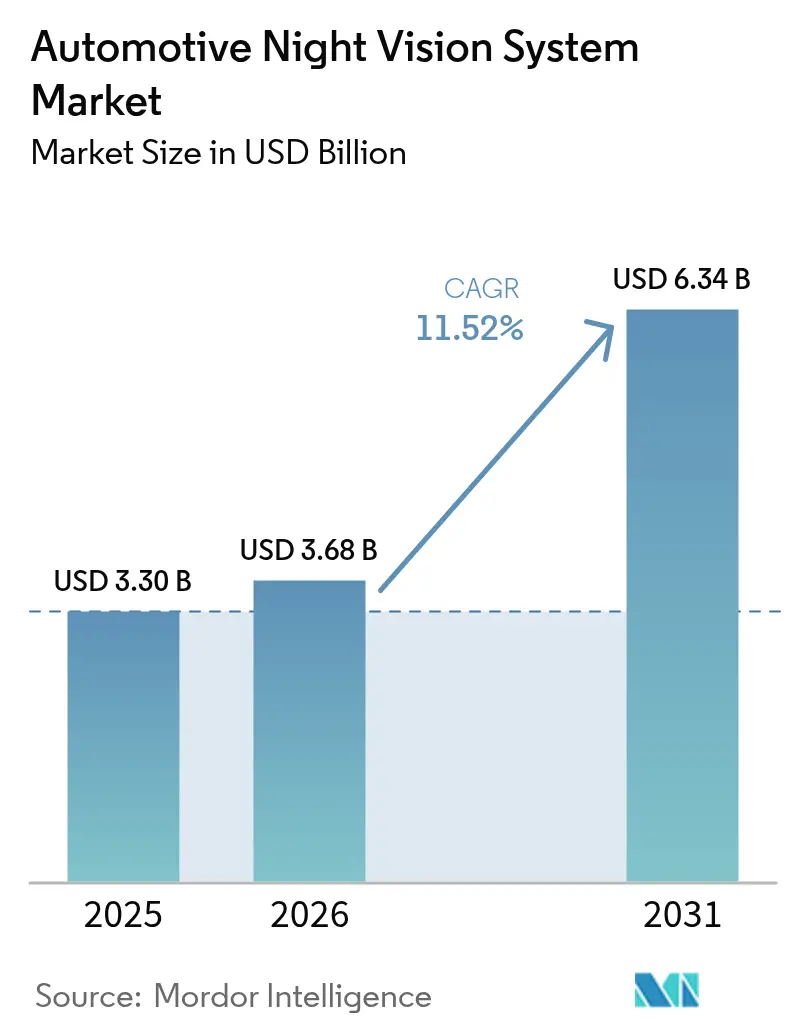

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 6.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

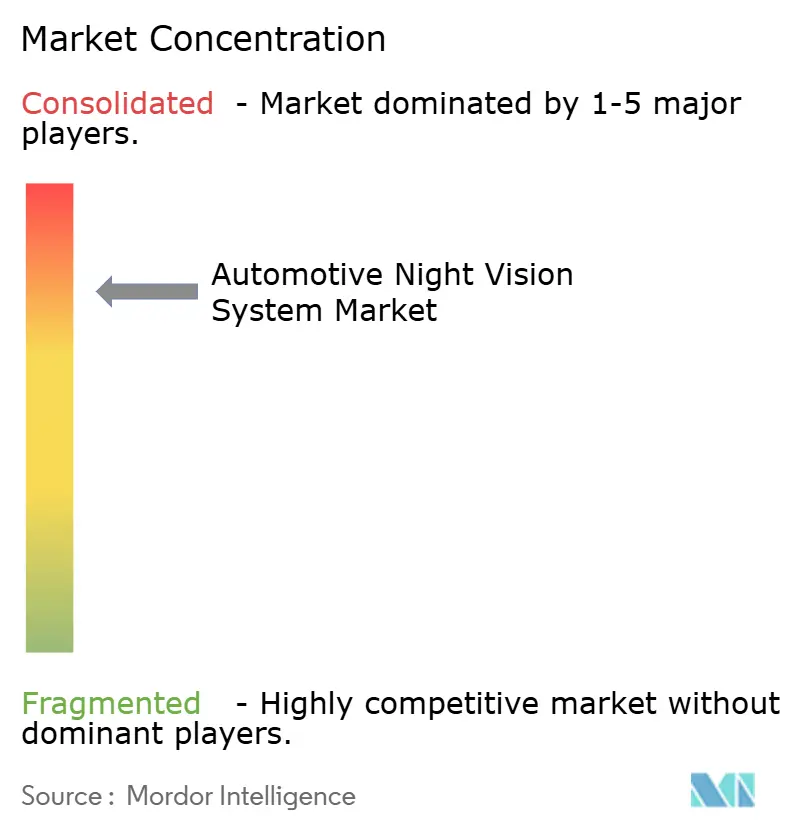

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Nachtsichtsysteme von Mordor Intelligence

Die Marktgröße für Automobil-Nachtsichtsysteme wurde im Jahr 2025 auf 3,30 Milliarden USD geschätzt und wird voraussichtlich von 3,68 Milliarden USD im Jahr 2026 auf 6,34 Milliarden USD bis 2031 wachsen, bei einem CAGR von 11,52 % während des Prognosezeitraums (2026–2031). Verbindliche Fußgängerschutzvorschriften in den Vereinigten Staaten und der Europäischen Union, wachsende Premium-Batterieelektrofahrzeug-Portfolios und stetige Kostensenkungen bei Wärmebildkomponenten stützen diese Prognose. So schreibt beispielsweise der Federal Motor Vehicle Safety Standard Nr. 127 der National Highway Traffic Safety Administration automatische Notbremssysteme für Fußgänger bis September 2029 vor[1]„Federal Motor Vehicle Safety Standards; Automatic Emergency Braking Systems for Light Vehicles”, Federal Register, www.federalregister.gov.. Automobilhersteller reagieren darauf, indem sie Wärmesensoren in Fahrerassistenzsysteme (ADAS)-Stacks integrieren, während Zulieferer Wafer-Level-Optiken nutzen, um den Preisdruck zu mindern. Der Wettbewerbsdruck nimmt zu, da traditionelle Tier-1-Zulieferer Allianzen mit Infrarotspezialisten eingehen, um ihre Marktposition gegenüber disruptiven Neueinsteigern zu verteidigen. Im Prognosezeitraum wird sich der Markt für Automobil-Nachtsichtsysteme von einem Luxusmerkmal zu einem weit verbreiteten Compliance-Feature entwickeln, insbesondere in Nordamerika, Europa und chinesischen Premiumplattformen.

Wichtigste Erkenntnisse des Berichts

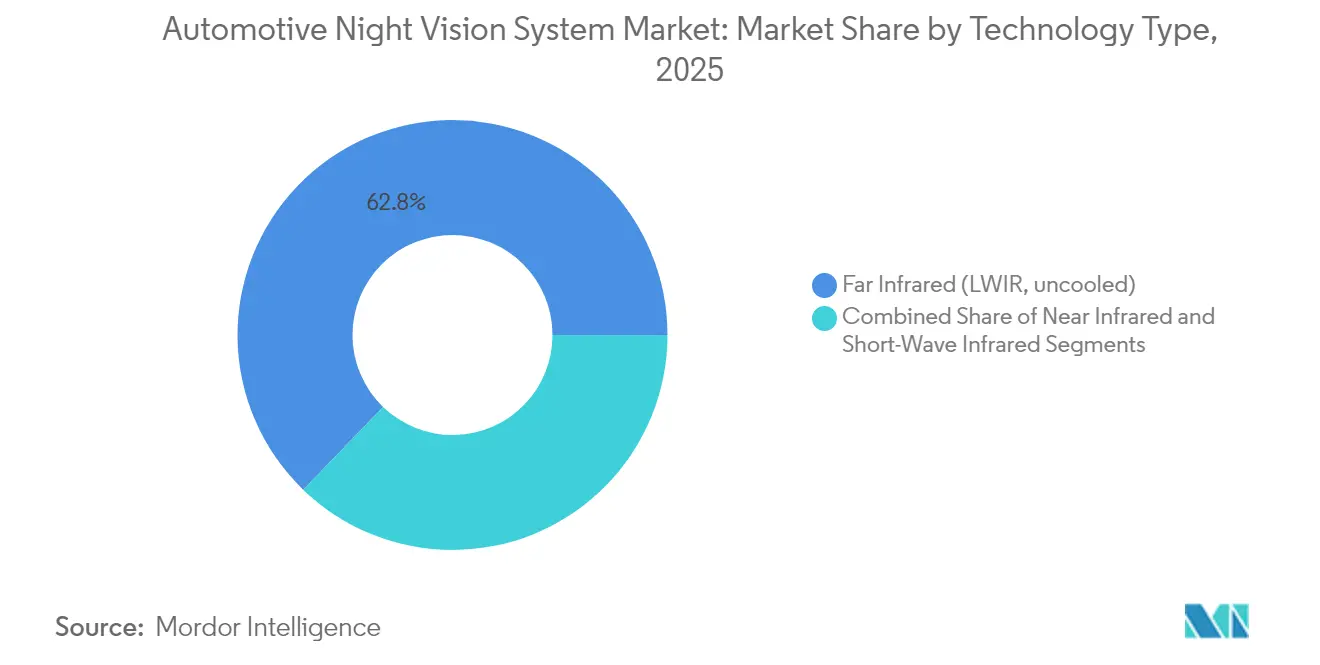

- Nach Technologietyp hielt Fernes Infrarot (LWIR) im Jahr 2025 einen Marktanteil von 62,78 % am Markt für Automobil-Nachtsichtsysteme, während Kurzwelliges Infrarot (SWIR) bis 2031 mit einem CAGR von 15,88 % wachsen dürfte.

- Nach Anzeigetyp entfielen auf Head-Up-Displays im Jahr 2025 43,10 % des Umsatzanteils am Markt für Automobil-Nachtsichtsysteme; Zentrale Infotainment-Bildschirme werden bis 2031 voraussichtlich mit einem CAGR von 18,05 % wachsen.

- Nach Komponente entfielen auf Nachtsichtkameras im Jahr 2025 54,72 % des Umsatzanteils am Markt für Automobil-Nachtsichtsysteme, während IR-Beleuchtungsquellen mit einem CAGR von 15,65 % wachsen.

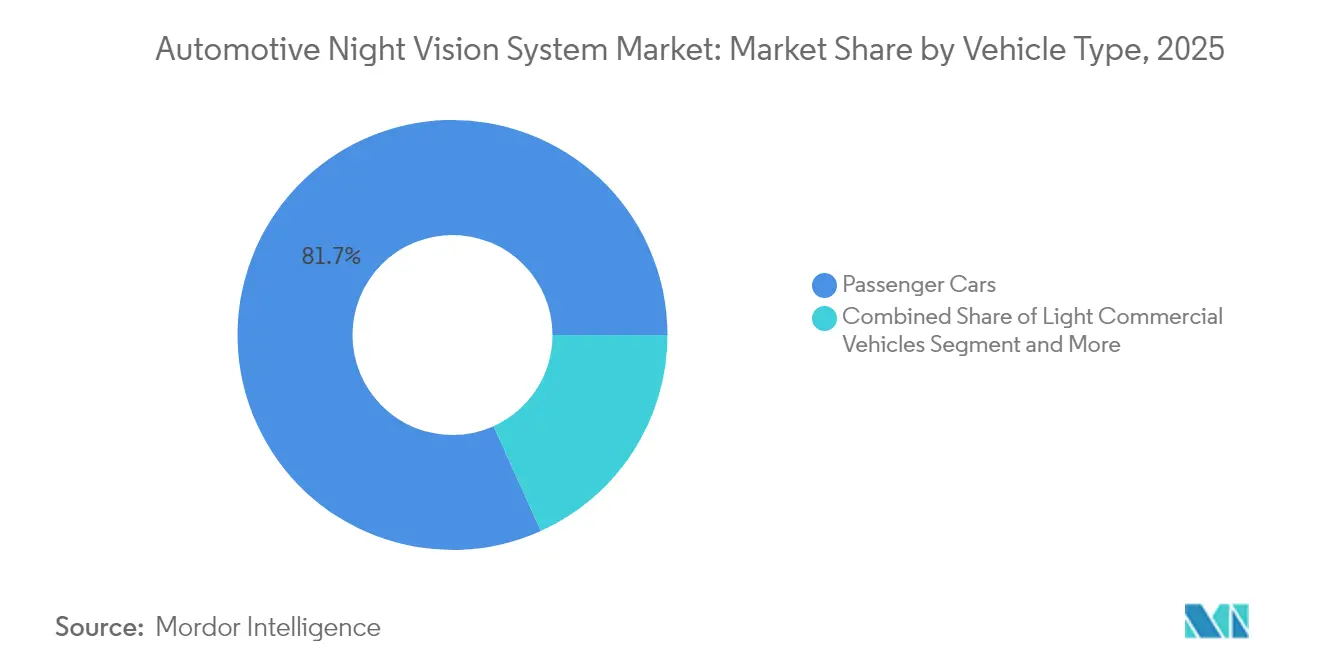

- Nach Fahrzeugkategorie führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 81,74 % am Markt für Automobil-Nachtsichtsysteme, während leichte Nutzfahrzeuge bis 2031 mit einem CAGR von 14,52 % wachsen werden.

- Nach Vertriebskanal entfielen auf OEM-Werksausstattungen im Jahr 2025 83,90 % des Umsatzanteils am Markt für Automobil-Nachtsichtsysteme und wachsen weiterhin mit einem CAGR von 15,02 %.

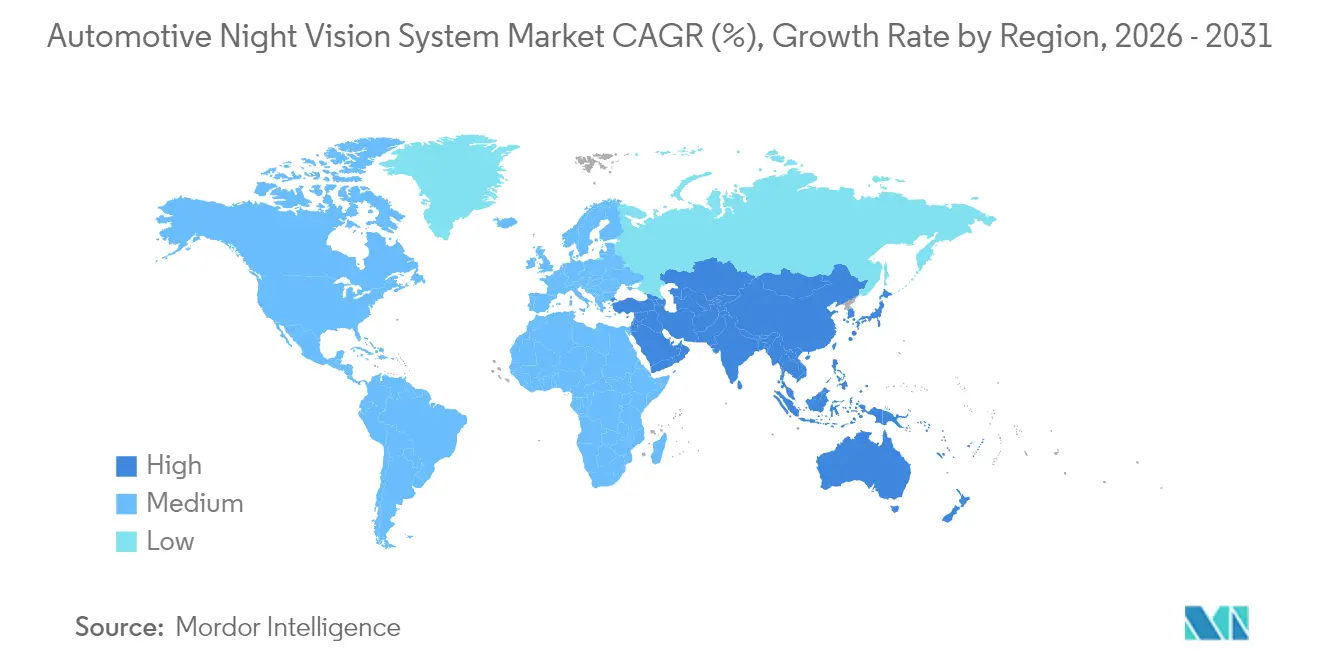

- Nach Geografie trug Nordamerika im Jahr 2025 41,20 % zum Umsatzanteil am Markt für Automobil-Nachtsichtsysteme bei, und der asiatisch-pazifische Raum ist auf Kurs für einen CAGR von 14,33 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobil-Nachtsichtsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS-Vorschriften in US-FMVSS 111 und EU-GSR 2029 | +3.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Penetration im Premiumsegment bei Batterieelektrofahrzeugen und Luxus-Verbrennungsfahrzeugen | +2.8% | Global, konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung durch Wafer-Level-Optiken und rein KI-basierte Lösungen | +2.1% | Global, Fertigung konzentriert im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Thermische/sichtbare Sensorfusion zur Ermöglichung von L3-Autonomie bei Nacht | +1.9% | Global, frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Versicherungstelematik-Rabatte für infrarotausgestattete Fahrzeugflotten | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Militärische LWIR-Sensoren, die in zivile Lieferketten eintreten | +0.5% | Global, abhängig von Exportkontrollen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ADAS-Vorschriften in US-FMVSS 111 und EU-GSR 2029

Die regulatorische Konvergenz zwischen dem US Federal Motor Vehicle Safety Standard Nr. 127 und der EU-Allgemeinen Sicherheitsverordnung 2029 schafft eine synchronisierte Compliance-Frist, die die Wirtschaftlichkeit der Einführung von Automobil-Nachtsichtsystemen im Markt für Automobil-Nachtsichtsysteme grundlegend verändert. Das NHTSA-Mandat, das automatische Notbremssysteme für Fußgänger bis September 2029 vorschreibt, deckt eine kritische Leistungslücke auf: Tests von Teledyne FLIR und VSI Labs zeigten, dass thermisch fusionierte PAEB-Systeme alle Nachtszenarien bestanden, während drei wichtige Fahrzeugmodelle des Jahres 2024 mehrere Tests nicht bestanden. Dieser regulatorische Druck wandelt Nachtsicht von einem Luxusmerkmal zu einer Compliance-Notwendigkeit, wobei 77,7 % der Fußgängertodesfälle im Jahr 2022 nachts eintraten und die Sicherheitsbegründung liefern. Der parallele Zeitplan der EU stellt sicher, dass globale Automobilhersteller ihren Ansatz nicht regionalisieren können, was Skaleneffekte schafft, die die Kostensenkung in den Wärmebildlieferketten beschleunigen. Kleinserienhersteller erhalten eine einjährige Verlängerung bis September 2030, was eine zweigeteilte Marktdynamik schafft, die etablierte Akteure mit vorhandenen Wärmebildfähigkeiten begünstigen kann.

Penetration im Premiumsegment bei Batterieelektrofahrzeugen und Luxus-Verbrennungsfahrzeugen

Hochwertige Elektrofahrzeuge integrieren nun Wärmekameras, um Preisaufschläge zu rechtfertigen und sich von konventionellen Wettbewerbern abzuheben. Mercedes-Benz Night View Assist Plus erkennt Fußgänger und Wildtiere bis zu 160 m voraus und richtet einen Scheinwerferstrahl aus, ohne den Gegenverkehr zu blenden. BMWs Fernes-Infrarot-Lösung erreicht 300 m und bleibt ohne externe Beleuchtung wirksam. Luxus-Verbrennungsfahrzeuge wie der Audi A6 und Q7 spiegeln diese Praxis wider und bieten jeweils eine Option für 2.500 USD. Da Premiumkäufer Ausstattungslisten akzeptieren, die die Schwelle von 2.300–2.500 USD überschreiten, liefern sie die Anfangsvolumina, die für Lernkurven in der Lieferkette notwendig sind, und ebnen so den Weg für kostenoptimierte Ausstattungsvarianten in Volumensegmenten.

Kostensenkung durch Wafer-Level-Optiken und rein KI-basierte Lösungen

Fertigungsinnovationen bei Wafer-Level-Optiken verändern die Wirtschaftlichkeit von Nachtsichtsystemen grundlegend, indem sie halbleiterkompatible Produktionsprozesse ermöglichen, die automobilgerechte Volumina erreichen. Die Finanzierungsrunde von Meridian Innovation in Höhe von 12,5 Millionen USD für siliziumbasierte CMOS-kompatible Wärmesensoren zeigt das Vertrauen von Risikokapitalgebern in das Kostensenkungspotenzial; ihre patentierte Wafer-Level-Vakuumverpackung zielt auf eine Produktion mit höherem Volumen zu niedrigeren Kosten im Vergleich zu herkömmlichen Langwellen-Infrarotsensoren ab. Die Wafer-Level-Optik-Lösungen von EV Group ermöglichen Step-and-Repeat-Mastering und UV-Mikrolinsenformung für Automobil-Infrarotanwendungen und unterstützen die Integration innovativer photonischer Strukturen, die Nachtsichtfähigkeiten verbessern. Forscher der Flinders University entwickelten kostengünstige Polymermaterialien aus Schwefel und Cyclopentadien für Infrarotlinsen, die günstigere Alternativen zu teurem Germanium und toxischen Chalkogenidgläsern bieten und gleichzeitig schnelle Produktion und Formflexibilität ermöglichen. Rein KI-basierte Lösungen eliminieren mechanische Verschlussanforderungen in ungekühlten Detektoren, reduzieren die Systemkomplexität und verbessern die Zuverlässigkeit durch softwarebasierte Algorithmen zur Korrektur von Ungleichmäßigkeiten.

Thermische/sichtbare Sensorfusion zur Ermöglichung von L3-Autonomie bei Nacht

Sensorfusionsarchitekturen, die Wärmebildgebung mit Kameras im sichtbaren Spektrum kombinieren, erschließen Level-3-Fähigkeiten für autonomes Fahren bei Nachtbetrieb und adressieren die 90 % der Maschinensehfehler, die bei schwierigen Sichtbedingungen im Markt für Automobil-Nachtsichtsysteme auftreten. Die Partnerschaft von Visionary.ai mit Innoviz integriert True-Night-Vision-Technologie mit leistungsstarken LiDAR-Sensoren, um die 3D-Maschinensehleistung bei schwachem Licht und widrigen Wetterbedingungen zu verbessern; ein in die Windschutzscheibe integriertes Wärmekamerasystem von Lynred und Saint-Gobain Sekurit erreicht eine Fußgängererkennungsreichweite von 140 Metern und bewahrt dabei die Transparenz durch kristallbasierte Technologie, was die Zuverlässigkeit automatischer Notbremssysteme verbessert. Die Bewertung von Wärmekameras durch Plus für autonome Level-4-Lkw, geliefert von Teledyne FLIR, zielt auf eine Fußgängererkennungsfähigkeit von 250 Metern ab, die die typische Scheinwerferreichweite für die Manövriersicherheit von Schwerlastfahrzeugen übertrifft. Der Fusionsansatz adressiert individuelle Sensorbeschränkungen und schafft gleichzeitig die für die Validierung autonomer Systeme und die behördliche Zulassung wesentliche Redundanz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis von ungekühlten LWIR-Modulen und HUD-Integration | -2.1% | Global, am stärksten in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| US-ITAR/Wassenaar-Exportkontrollen für Wärmekerne mit mehr als 9 Hz | -1.8% | Global, betrifft Technologietransfer in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbraucherdatenschutzbedenken gegenüber Innenraum-IR-Bildgebung | -1.3% | EU und Nordamerika, regulatorische Unsicherheit | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsdrift von MEMS-Verschlüssen in ungekühlten Detektoren | -0.9% | Global, betrifft die Massenmarkteinführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis von ungekühlten LWIR-Modulen und HUD-Integration

Wärmekerne und zugehörige Optiken bleiben im Vergleich zu Kamera- und Radareinheiten teuer. Die Integration von Head-Up-Projektionen verursacht weitere Kosten, da jedes Display optische Kombinierer und aufwendige Kalibrierung erfordert. OEM-Kostenoptimierungsteams müssen zwischen vollständiger LWIR-Abdeckung oder Radar-Kamera-Fusionswegen wählen, die Compliance bei niedrigeren Stücklistenkosten versprechen. Aufkommende verschlussfreie Algorithmen und Wafer-Level-Fertigung können den Druck mindern, aber die Übergangsphase hält Mainstream-Segmente preissensibel.

US-ITAR/Wassenaar-Exportkontrollen für Wärmekerne mit mehr als 9 Hz

Wärmebildgeräte, die mit mehr als 9 Hz aktualisieren, werden als Dual-Use-Güter eingestuft, was die Beschaffungsstrategien im Markt für Automobil-Nachtsichtsysteme beeinflusst. Exportlizenzen regeln Lieferungen in große Teile Asiens und zwingen Automobilhersteller dazu, mehrere Beschaffungswege zu jonglieren. Der Infrarotspezialist Xenics listet kontrollierte harmonisierte Codes auf, die Lizenzprüfungen auslösen. Jüngste Sanktionen gegen ausgewählte chinesische Anbieter wegen militärischer Verbindungen verdeutlichen die Durchsetzungsrisiken. Solche Hürden verlängern Qualifizierungspläne, erhöhen Lagerbestände und zwingen manchmal zu regionalen Designaufteilungen. Materialinnovationen, wie das BDNL-4-Chalkogenidglas von LightPath Technologies, das die Germaniumabhängigkeit umgeht, zielen darauf ab, die Exposition zu begrenzen, können Compliance-Verzögerungen jedoch nicht vollständig neutralisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: LWIR-Dominanz steht vor SWIR-Disruption

Die Automobil-Nachtsichtsysteme für LWIR-Lösungen trugen 62,78 % des globalen Wertes bei. Starker thermischer Kontrast ermöglicht eine zuverlässige Fußgängererkennung jenseits der Scheinwerferstrahlen, was die anhaltende Akzeptanz in regulatorischen Testzyklen erklärt. SWIR-Sensoren skalieren mit einem hohen CAGR von 15,88 %, da Wafer-Level-Fotodioden die Schwelle von 100 USD pro Einheit unterschritten haben. Halbleiterprozesse, die Kamerafabriken vertraut sind, bieten attraktive Kostenkurven, und SWIRs Fähigkeit, durch Schneesprühnebel und leichten Nebel zu sehen, ist für den autonomen Autobahnbetrieb überzeugend. Der Marktanteil von LWIR im Markt für Automobil-Nachtsichtsysteme wird voraussichtlich allmählich sinken, bleibt aber der Maßstab für die Compliance-Zertifizierung. Aktives Nahes Infrarot nimmt einen mittleren Weg ein und liefert monochromes Bildmaterial bei Reichweiten von 600 Fuß in Kombination mit diskreten LED-Emittern.

Forschungs- und Entwicklungspipelines erweitern weiterhin die spektrale Reichweite. Die Aalto-Universität lieferte Germanium-Fotodioden mit 35 % höherer Empfindlichkeit bei 1,55 µm, ideal für SWIR-Automobilbänder. Am äußersten Ende haben Quantenpunkt-Detektoren eine Detektivität bis zu 18 µm Wellenlängen erreicht und damit die zukünftige Obergrenze für Sensordesigner demonstriert. In den nächsten fünf Jahren werden Dual-Band-Arrays, die LWIR und SWIR auf gemeinsamer Logik kombinieren, wahrscheinlich Premium-Pakete anführen und Redundanz sicherstellen, während die Gesamtbetriebskosten gedämpft werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetyp: HUD-Führung durch Infotainment-Integration herausgefordert

Head-Up-Displays sicherten sich im Jahr 2025 einen Marktanteil von 43,10 % und trugen zur Marktgröße der Automobil-Nachtsichtsysteme bei. Fahrer schätzen die Beibehaltung der Vorwärtsansicht und die reduzierte Blickzeit. Dennoch gewinnen Mittelkonsolen-Displays Budgetplatzierungen, da Automobilhersteller bereits 12-Zoll- oder größere Touchscreens für Navigation und Streaming einbauen. Ein CAGR von 18,05 % setzt infotainmentbasierte Feeds auf Kurs, HUD-Installationen bis zum Ende des Jahrzehnts einzuholen. Daher wird der Marktanteil von HUD-Modulen im Markt für Automobil-Nachtsichtsysteme bis 2031 voraussichtlich auf den mittleren 30-%-Bereich sinken.

Zukünftige Cockpits werden Augmented-Reality-Overlays verstärken. Continental, Bosch und HARMAN präsentierten Display-Controller, die Wärmekörpersilhouetten in farbcodierten Grenzen hervorheben. In niedrigeren Ausstattungsvarianten können Instrumentencluster-Ansichten oder Split-Screen-Widgets ausreichen. Da windschutzscheibenprojizierte Daten eine strenge optische Ausrichtung erfordern, umgehen einige Massenvolumen-Marken die HUD-Architektur, bis die Komponentenpreise sinken. Dual-Mode-Strategien ermöglichen es Premiummarken, HUD als Hauptmerkmal beizubehalten, während Mittelklasse-Modelle Mittelpanele wiederverwenden und so die funktionale Konsistenz über die gesamte Modellpalette hinweg wahren.

Nach Komponente: Kameradominanz mit Beleuchtungswachstum

Kameras repräsentierten im Jahr 2025 54,72 % des Marktanteils im Markt für Automobil-Nachtsichtsysteme. Die Kamerabaugruppe integriert das Fokalebenenarray, das Vakuumgehäuse und den primären Linsenstapel, daher ihr überproportionales Gewicht in der Stückliste. IR-Beleuchtungsquellen hatten eine kleinere Basis, werden aber voraussichtlich mit einem CAGR von 15,65 % steigen, da aktive Systeme zunehmen. In Massenmarkt-Crossovern balancieren kombinierte NIR-Kamera-LED-Einheiten Kosten und Leistung, insbesondere für das Fahren in städtischen Gebieten, wo Straßenmöbel die passive thermische Kantenerkennung verwirren können.

Verarbeitungseinheiten bleiben für Bildrahmendifferenzierung, Objektklassifizierung und Fahreralarmslogik unerlässlich. Viele migrieren zu Domänencontrollern, die mehrere ADAS-Funktionen bedienen und die Platinenkonsolidierung unterstützen. Displaymodule, obwohl technisch einfach, bestimmen weiterhin die Benutzerakzeptanz. Panelhelligkeit, Kontrastverhältnis und Umgebungslichtanpassung entscheiden darüber, ob Fahrer thermischen Hinweisen vertrauen. Zulieferer reagieren mit automobilgerechten OLEDs, die für –40 °C bis +105 °C ausgelegt sind und eine Lebensdauer auf Augenhöhe mit der Kernelektronik gewährleisten.

Nach Fahrzeugtyp: Personenkraftwagen-Basis ermöglicht gewerbliches Wachstum

Personenkraftwagen machten im Jahr 2025 81,74 % des Marktanteils im Markt für Automobil-Nachtsichtsysteme aus, doch das Teilsegment der leichten Nutzfahrzeuge erzeugt den stärksten Schwung. Mit einem CAGR von 14,52 % nutzen Flotten thermische Overlays, um Versicherungsrabatte zu sichern und gleichzeitig Fußgänger in Depotbereichen zu schützen. Fernverkehrs-Lkw und Überlandbusse folgen diesem Beispiel, wo das nächtliche Autobahnrisiko konzentriert ist. Die Marktgröße für Automobil-Nachtsichtsysteme bei Schwerlastfahrzeugen wächst von einer niedrigen Basis aus. Sie zieht Partnerschaften zwischen Fahrgestellherstellern und spezialisierten Tier-1-Zulieferern an, die funktionale Sicherheitsbewertungen bis ASIL D garantieren.

Parallel dazu halten Premium-Crossover und Limousinen Pilotprojekte für Wahrnehmungsstacks der nächsten Generation aufrecht. Ihre größeren elektrischen Budgets ermöglichen duale Wärmearrays und hybride Sensorfusion, die zu Transportern migrieren, sobald Kostenziele erreicht sind. Da Regulierungsbehörden AEB-Protokolle für Nutzfahrzeuge finalisieren, wird der Technologiesprung von Premium-Personenkraftwagen zu Flotten-LNF voraussichtlich von heute fünf Jahren auf weniger als drei Jahre komprimiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert den Nachrüstmarkt

OEM-Werksausstattungen machten im Jahr 2025 83,90 % des Marktes für Automobil-Nachtsichtsysteme aus und werden voraussichtlich den höchsten CAGR von 15,02 % über den Prognosezeitraum verzeichnen. Die direkte Integration während der Montage gewährleistet korrekte Sensorpositionierung, Heizelemente und sichere Over-the-Air-Softwareupdates. Garantierahmen vereinfachen auch die Haftung im Falle von Fehlalarmen oder Erkennungsfehlern. Nachrüstlösungen behalten eine Nischenpopularität bei Fahrbegeisterten und Oldtimer-Besitzern, aber komplexe Ausrichtungsverfahren und begrenzte Ökosystemunterstützung hemmen die Massenadoption.

Tier-1-Zulieferer betonen standardisierte Kameramodule, die auf mehrere Fahrzeugplattformen passen. Magna beispielsweise überschritt die Millionen-Einheiten-Marke und besitzt noch immer 98 % der kumulativen Einsätze. Neue Marktteilnehmer stehen vor umfangreichen PPAP-Qualifizierungszyklen, doch Partnerschaftsankündigungen zwischen Valeo und Teledyne FLIR zeigen, dass der Wettbewerbsdruck steigt. Während Nachrüstkits für Spezialfahrzeuge bestehen bleiben sollten, bleibt das primäre Schlachtfeld der OEM-Beschaffungszyklus, der von strengen ASIL-Zielen bestimmt wird.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,20 % des Umsatzes im Markt für Automobil-Nachtsichtsysteme. Regulatorische Klarheit ist der entscheidende Vorteil. Die NHTSA-Vorschrift, dass Fußgänger-AEB bis September 2029 im Dunkeln funktionieren muss, zwingt Automobilhersteller dazu, Beschaffungsfahrpläne jetzt festzulegen. Inländische Zulieferer wie Teledyne FLIR und L3Harris liefern ausgereifte Wärmekerne und halten die Wertschöpfung im Inland. Die Nachfrage nach Premium-SUVs in den Vereinigten Staaten erhöht das Volumen, während kanadische Montagewerke US-Spezifikationen aufgrund gemeinsamer Fahrzeugarchitekturen spiegeln. Die Zusammenarbeit von Teledyne FLIR mit VSI Labs bei FMVSS Nr. 127-Compliance-Tests positioniert nordamerikanische Zulieferer vorteilhaft für die globale Marktexpansion.

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 14,33 % verzeichnen. China führt die regionale Entwicklung an, da es Level-2+-ADAS für inländische Marken skaliert. GAC, NIO und BYD integrieren KI-gestützte Bildverbesserung, die Standard-CMOS-Sensoren in Richtung pseudo-thermischer Ausgabe hebt, doch die echte LWIR-Einführung beschleunigt sich in Flaggschiff-Ausstattungen. Die lokale Fertigung von Chalkogenidlinsen und kostengünstigen Wafern ist im Gange, um die Exposition gegenüber Exportkontrollen zu reduzieren. Japan und Südkorea fügen Premium-Penetration durch Toyota, Lexus, Hyundai und Genesis-Modelle hinzu, die jeweils Nachtsicht mit Rundumsicht-Kamerasuiten kombinieren.

Europa zeigt ausgewogenes Wachstum, das auf seiner eigenen Allgemeinen Sicherheitsverordnung 2029 aufbaut. Deutsche Marken führten mit frühen Einsätzen in den 2000er Jahren und verfeinern nun die Sensorfusion für bedingte Autonomie. Valeos Liefervertrag mit Teledyne FLIR umfasst Serienproduktions-Wärmekameras, die ASIL-B-Ziele erfüllen. Frankreichs Lynred verdoppelt die Reinraumfläche im Rahmen eines 85-Millionen-Euro-Programms, um die Detektorkapazität gegen geopolitische Schocks zu sichern. Skandinavische Märkte zeigen eine überdurchschnittliche Akzeptanz aufgrund langer Winterdunkelheit, während das südeuropäische Volumen von Premiumimporten abhängt. Obwohl die Region Nordamerika beim Marktanteil hinterherhinkt, sichern synchrone Regulierung und Zulieferinvestitionen verlässliches Wachstum.

Regulatorisches Umfeld

Der regulatorische Hintergrund für automobile Nachtsichtsysteme ist zunehmend mit messbaren Ergebnissen bei der Sicherheit von Fußgängern in der Nacht verknüpft, statt mit eigenständigen Komfortmerkmalen. In den Vereinigten Staaten hat die NHTSA den FMVSS Nr. 127 finalisiert, der eine automatische Notbremsung für Fußgänger (PAEB) bei Personenkraftwagen bis September 2029 vorschreibt, was OEMs und Tier-1-Zulieferer dazu drängt, die Leistung und Verifizierung der Wahrnehmung bei schwachem Licht für AEB-Anwendungsfälle zu stärken. In Europa verstärken strengere Bewertungsprotokolle für schwächere Verkehrsteilnehmer (VRU) dieselbe technische Ausrichtung, wobei OEMs Kamera-, Radar- und Thermalfusionssysteme so ausrichten, dass sie unter Dunkelheit und Blendbedingungen funktionieren, die zuvor zu Fehlalarmen (falschen Negativen) führten.

Auf Systemebene prägen funktionale Sicherheits- und Bauteilqualifizierungsnormen die Lieferantenauswahl und Plattformreife. ISO 26262 ist die zentrale Referenz für sicherheitsrelevante E/E-Systeme, und ASIL-Ziele werden häufig für ADAS-Wahrnehmungselemente herangezogen, wobei Zulieferer zunehmend ASIL-B-qualifizierte Thermalkameras für die Serienintegration positionieren. Fahrzeugbeleuchtungsbezogene Vorschriften wie die UNECE-Regelung Nr. 149 (Straßenbeleuchtungseinrichtungen, RID) spiegeln zudem einen breiteren Wandel zu leistungsbasierten Anforderungen an Straßenbeleuchtung und Signalisierung wider, was sensorgestützte Ansätze zur Nachtsicherheit ergänzt und Verpackungsentscheidungen (Windschutzscheibenintegration, Sichtfeldmanagement und Blendkontrolle) für nachtsichtfähige ADAS beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Infrarot-Detektormaterialien und Optik, die Produktion von Kameramodulen, die Integration von ECUs oder Domänen-Rechenplattformen sowie die werksseitige Kalibrierung durch OEMs. Vorgelagert versorgen Linsen- und Fenstermaterialien, einschließlich Germanium und Chalkogenidglas-Alternativen, optische Baugruppen, während ungekühlte LWIR-Focal-Plane-Arrays und Verpackung (Vakuumverpackung sowie Shutter- oder shutterlose Ansätze) Kosten und Qualifizierungszeitpläne bestimmen. In der mittleren Stufe integrieren Tier-1-Zulieferer Thermal- oder NIR/SWIR-Kameras mit Wahrnehmungssoftware, Sensorfusions-Middleware und Fahrzeug-E/E-Architekturen, mit wachsendem Fokus auf ISO 26262-konforme Designs zur Unterstützung von Sicherheitsfunktionen wie nächtlichem PAEB. Nachgelagert bevorzugen OEMs in der Regel werksseitige Installationen für korrekte Sensorausrichtung, Heiz- und Entfeuchtungsstrategien sowie OTA-Softwarepflege, wodurch das Nachrüstgeschäft eher eine Nische bleibt gegenüber der Serienproduktionsintegration.

Engpässe und Verhandlungsmacht konzentrieren sich auf qualifizierte Thermalkerne, die Belastbarkeit der Optikversorgung und die Konsolidierung der Rechenleistung. Exportkontrollbeschränkungen für leistungsstärkere Thermalkerne, die häufig anhand von Bildwiederholrate und Dual-Use-Klassifizierungen definiert werden, fördern Multi-Sourcing-Strategien und regionsspezifische Designs. Kostensenkungsprogramme wie Wafer-Level-Optik und CMOS-kompatible Fertigung von Thermalsensoren verschieben einen größeren Teil der Skalierungshebelwirkung hin zu hochvolumigen, halbleiterähnlichen Prozessen. Strategische Partnerschaften wie die Zusammenarbeit von Valeo mit Teledyne FLIR bei Serien-Thermalbildgebung für die ADAS-Integration zeigen, wie Tier-1-Vertrieb und Zugang zu Fahrzeugplattformen zunehmend mit spezialisiertem Infrarot-Know-how kombiniert werden, um automobile Qualifizierungszyklen zu verkürzen und die Versorgung für compliance-getriebene ADAS-Roadmaps zu sichern.

Wettbewerbslandschaft

Die Marktkonzentration bleibt erhöht, zeigt aber eine sinkende Tendenz. Magnas bahnbrechende Wärmelösung erschien erstmals im BMW 7er von 2005 und hat seitdem über eine Million Module geliefert und einen kumulativen Anteil von 98 % der eingesetzten Automobil-Nachtsichtkameras erfasst. Stakeholder spüren jedoch einen Wendepunkt, da Compliance-Fristen den adressierbaren Markt von Luxuslimousinen auf hochvolumige Crossover ausweiten.

Teledyne FLIR und Valeo unterzeichneten einen Produktionsvertrag zur gemeinsamen Entwicklung von ASIL-gerechten Wärmebildgeräten, die mit Radar und LiDAR integriert werden. Dies verbindet Valeos umfangreiche ADAS-Distribution mit Teledynes Infrarot-Erbe und stellt Magnas Dominanz in Frage. Bosch, DENSO und Continental erkunden Build-or-Buy-Wege und erwerben gelegentlich Minderheitsbeteiligungen an Photonik-Start-ups, um geistiges Eigentum ohne langwierige Lizenzierung zu erwerben. Meridian Innovation nutzt CMOS-Werkzeuge, um Kamerakosten unter 100 USD anzustreben, und zielt direkt auf Mittelklasse-Ausstattungen ab, die bisher ausschließlich auf Sichtkameras angewiesen waren.

Patentierungsaktivitäten unterstreichen ein Rennen um kostenoptimierte Integration. Mercedes-Benz reichte kürzlich eine Methode zur thermischen Objekterkennung ein, die Umgebungstemperaturschwankungen kompensiert, was die OEM-Absicht signalisiert, kritische Algorithmen zu besitzen. Gleichzeitig fügen softwarezentrierte Akteure wie Deepthink und Visionary.ai KI-Pipelines ein, die verrauschte Nachtaufnahmen ohne dedizierte Thermalhardware in hochkontrastige Overlays umwandeln. Obwohl diese Lösungen noch validiert werden müssen, veranschaulichen sie die Wettbewerbsspannung zwischen hardware-intensiven und softwaredefinierte Ansätzen.

Marktführer in der Automobil-Nachtsichtsystem-Branche

FLIR Systems Inc.

DENSO Corporation

Autoliv Inc.

Magna International Inc.

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre Chance ist die Migration der Nachtsicht von Premium-Fahrerassistenzanzeigen in sicherheitskritische ADAS-Systeme, die auf die Erfüllung formaler nächtlicher AEB-Anforderungen ausgelegt sind. Der FMVSS Nr. 127 in den Vereinigten Staaten, mit erforderlicher PAEB-Konformität bis September 2029, bietet einen konkreten Ankerpunkt, der Thermalsensorik und Thermal-Sichtbar-Fusion in die vordere Wahrnehmung zieht, statt nur in Fahrerwarnungen. Marktbeweise sind bereits in der lieferantenbezogenen Aktivität rund um Compliance sichtbar, darunter veröffentlichte Testergebnisse von Teledyne FLIR und VSI Labs, die zeigen, dass thermalunterstützte Ansätze nächtliche PAEB-Szenarien bewältigen, bei denen herkömmliche Konfigurationen aus sichtbarer Kamera und Radar Schwierigkeiten hatten, was die Beschaffungsgespräche der OEMs rund um ASIL-konforme Thermalmodule beschleunigt.

Eine zweite Chance liegt in der Skalierung über Luxus-Personenkraftwagen hinaus in breitere OEM-Modellpaletten sowie in gewerbliche und autonome Flotten, wo Redundanz einen direkten operativen Wert hat. Raytron gibt an, dass seine automobilen Thermalkameras in mehr als 20 Fahrzeugmodelle durch Partnerschaften mit mehr als 15 OEMs integriert sind, und das Unternehmen hat zudem den Einsatz in Robotaxi-Flotten von DiDi Autonomous Driving offengelegt, was eine Ausweitung der Verbauung über eine einzelne Premium-Markenstrategie hinaus zeigt. Die Technologie-Roadmap schafft zudem Freiräume in rechnereffizienter Fusion und Verpackung, einschließlich windschutzscheibenintegrierter Thermalkamerakonzepte und edge-optimierter Fusionsmethoden (einschließlich veröffentlichter Arbeiten zur Infrarot-Sichtbar-Fusion für ressourcenbeschränkte Wahrnehmung), die eine engere Integration in Domänensteuergeräte unterstützen und die inkrementellen ECU- und Displaykosten für werksseitige OEM-Programme senken.

Aktuelle Branchenentwicklungen

- Januar 2026: Teledyne FLIR OEM stellte auf der CES die für den Automobilbereich qualifizierte LWIR-Thermalkamera Tura vor und positionierte sie als ISO 26262-konformen (ASIL-B) Wahrnehmungssensor für ADAS- und autonome Fahrzeugsysteme. Die Einführung untermauert den Wandel von Luxus-Nachtsicht zu sicherheitsgerechten Sensormodulen, die für Serienprogramme und strengere Anforderungen an die funktionale Sicherheit konzipiert sind.

- Januar 2025: Imagry ging eine Partnerschaft mit ADASKY ein, um Thermalbildgebung in Imagrys KI-gestützte autonome Fahrzeugplattform für den Betrieb bei Dunkelheit und widrigen Bedingungen zu integrieren. Die Zusammenarbeit unterstreicht die wachsende Nachfrage nach thermischer Redundanz in Autonomie-Softwaresystemen, über die traditionellen Nachtsicht-Anwendungsfälle für Premium-Personenkraftwagen hinaus.

- Januar 2024: Valeo und Teledyne FLIR gaben eine Zusammenarbeit sowie einen ersten OEM-Vertrag zur Lieferung von Thermalbildkameras für eine neue Generation von ADAS-Fahrerassistenzsystemen bekannt. Diese Vereinbarung verband die Integrationsstärke von Valeo im ADAS-Bereich mit der Infrarot-Expertise von Teledyne und erhöhte den Wettbewerbsdruck auf etablierte Nachtsichtkamera-Zulieferer in den OEM-Beschaffungszyklen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus automobilen Nachtsichtsystemen, die Fahrern helfen, Fußgänger, Tiere und Straßenobjekte bei schwachem Licht zu erkennen, unter Verwendung von Infrarotsensorik und einem Fahrzeugdisplay zur Darstellung von Warnungen oder Bildern.

Ausgeschlossener Umfang: Ausgeschlossen sind allgemeine Fahrzeugbeleuchtung, Standardscheinwerfer sowie nicht-automobile Nachtsichtgeräte, die für militärische, industrielle oder Verbraucheranwendungen verkauft werden.

Übersicht der Segmentierung

- Nach Technologietyp

- Fernes Infrarot (LWIR, ungekühlt)

- Nahes Infrarot (NIR)

- Kurzwelliges Infrarot (SWIR)

- Nach Anzeigetyp

- Navigationssystem

- Instrumentencluster

- Head-Up-Display (HUD)

- Zentraler Infotainment-/IVI-Bildschirm

- Nach Komponententyp

- Nachtsichtkameras (Thermisch, NIR)

- Steuer-/Verarbeitungseinheiten

- Anzeigemodule

- IR-Beleuchtungsquellen (LED/VCSEL)

- Sensoren und andere Komponenten

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Vertriebskanal

- OEM-Werksausstattung

- Nachrüstung im Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir haben den Marktkontext zunächst anhand öffentlich zugänglicher, zitierbarer Informationen aufgebaut, die Trends bei der Fahrzeugproduktion, Sicherheitsvorschriften und die technologische Richtung erläutern. Übliche Eingaben umfassen offizielle Straßenverkehrssicherheits- und Unfallstatistiken wie die von NHTSA und IIHS, Handels- und Zolldatensätze für relevante Elektronikkategorien sowie technische Publikationen und Patente, die auf Innovationen bei Sensorik und Bildgebung hinweisen.

Um diesen Kontext in Größenbestimmungsvariablen umzuwandeln, haben wir zudem Geschäftsberichte und Investorenpräsentationen von Automobilherstellern und Zulieferern sowie Berichterstattung über Produkteinführungen von seriösen Presse- und Verbandswebsites herangezogen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und zur konsistenten Verfolgung von Patenten und Nachrichten über Regionen hinweg genutzt, was uns half, kleinere, aber wichtige Produkteinführungen nicht zu übersehen. Die aufgeführten Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche Dokumente wurden ebenfalls für die Datenerhebung, Gegenprüfungen und Klärungen herangezogen.

Primärinterviews und Umfragen

Anschließend haben wir Annahmen durch Experteninterviews und strukturierte Umfragen mit Personen validiert, die in Nachtsicht-Hardware, -Software, Fahrzeugintegration und nachgelagertem Vertrieb tätig sind. Für einen globalen Markt wie diesen haben wir die Antworten über die wichtigsten Automobilproduktionsregionen ausgewogen gehalten, damit der Zeitpunkt der Einführung, die Preisentwicklung und das OEM-Verbauverhalten verglichen und zur Verfeinerung des Modells genutzt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 43% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 29% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 56% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Der zentrale Ansatz zur Größenbestimmung nutzt Top-down und Bottom-up gemeinsam, ausgehend von der globalen Fahrzeugproduktions- und -verkaufsbasis, um dann die Nachfrage über Verbauraten für Nachtsicht nach Fahrzeugklasse, Region und Vertriebskanal (werksseitige OEM-Montage versus Nachrüstung) zu rekonstruieren. Nach Aufbau des Nachfragepools werden durchschnittliche Verkaufspreise nach Systemtyp und Schlüsselkomponenten angewendet, und die Gesamtsummen werden dann gegen ausgewählte Lieferantenaggregationen und Kanalprüfungen abgeglichen, um zu bestätigen, dass der endgültige Marktwert realistisch bleibt.

Für diesen Markt ist der Anteil an Premium- und höherwertigen Ausstattungsvarianten ein wichtiger Treiber, ebenso wie die regionale Dynamik der Sicherheits- und Fahrassistenzregulierung. Wir verfolgen zudem die Durchdringung von Infrarotkameras und Thermalsensoren, die Wahl der Displayintegration (Instrumentencluster, Head-up-Display oder Mittelkonsole) und wie schnell die Komponentenkosten sinken, da dies die Aufpreisgestaltung beeinflusst.

Für die Prognose wird eine Szenarioanalyse rund um Akzeptanz und Preisgestaltung verwendet, da die Durchdringung schnell zunehmen kann, wenn Sicherheitsfunktionen in höherwertige ADAS-Pakete gebündelt werden. Die Szenarien orientieren sich an der erwarteten Fahrzeugproduktion nach Region, den erwarteten Änderungen der Take-Rate nach Segment und Expertenmeinungen dazu, wie schnell sich die Preisgestaltung für Infrarotkomponenten normalisieren wird. Bestehen Lücken in Bottom-up-Referenzen, verwenden wir eine begrenzte Schätzung auf Basis vergleichbarer Modellreihen und passen diese erst an, nachdem Primärfeedback die Annahme bestätigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mittels mehrerer Durchgänge überprüft, einschließlich Abweichungsprüfungen über Regionen, Fahrzeugklassen und implizierte Systempreise, damit Ausreißer nicht in die endgültigen Summen einfließen. Wirkt ein Ergebnis inkonsistent mit bekanntem Fahrzeugmix, Technologieakzeptanz oder Versandsignalen, wird die Annahme überprüft und, falls erforderlich, werden Interviewpartner erneut kontaktiert, um die Abweichung zu klären.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, um zu bestätigen, dass Formeln, Einheitenumrechnungen und Währungszeitpunkte konsistent angewendet werden. Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa Regulierungsänderungen, große Plattformeinführungen oder starke Bewegungen bei Komponentenpreisen. Unmittelbar vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für automobile Nachtsichtsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für automobile Nachtsichtsysteme stimmen oft nicht überein, da Unternehmen unterschiedliche Entscheidungen bezüglich des verwendeten Jahres, der erfassten Umsätze und der Umrechnung von Preisen über Regionen hinweg treffen. Abweichungen resultieren üblicherweise aus der Behandlung des Anwendungsbereichs, Annahmen zur Akzeptanz nach Fahrzeugsegment und wie schnell Rückgänge bei Komponentenkosten in System-ASPs übertragen werden.

Manche Schätzungen beziehen einen breiteren Satz an Fahrzeugsensorik- oder kameranahen Umsätzen ein, und sie können sich auch an einem anderen Basisjahr orientieren. Bei Mordor Intelligence wird der Marktwert nur erfasst, wenn eine dedizierte Nachtsichtfunktion als System geliefert wird (Sensor plus Verarbeitung plus Fahrzeugdisplay-Ausgabe), und die Summen werden anschließend durch Verbauratenprüfungen validiert, die an die Fahrzeugproduktion nach Region zurückgebunden sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,68 Mrd. USD (2026) | |

| Fachzeitschrift A | 4,02 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die implizierte Preisgestaltung kann näher an den herkömmlichen Preisen für Premiumfahrzeug-Optionen bleiben, statt sich an jüngste Rückgänge der Komponentenkosten und die breitere Akzeptanz über Ausstattungsvarianten anzupassen. |

| Globale Unternehmensberatung A | 4,40 Mrd. USD (2025) | Geht von einem anderen aktuellen Jahresausgangspunkt aus und kann einen breiteren Satz an Systemtypdefinitionen und Vertriebskanalbehandlungen umfassen, was die Gesamtsummen erhöhen kann, wenn Nachrüst- oder angrenzende Infrarotkameraumsätze weniger streng erfasst werden. |

Über die drei Werte hinweg wird die Streuung hauptsächlich durch die Wahl des Basisjahres und die Frage erklärt, was als vollständiges Nachtsichtsystem gegenüber angrenzenden Sensorinhalten behandelt wird. Indem die Einheitenlogik an Fahrzeugproduktion, Verbauraten und in Interviews überprüfte Preisentwicklungsannahmen gebunden bleibt, bleibt der endgültige Wert nachvollziehbar und leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Nachtsichtsysteme?

Der Markt beläuft sich im Jahr 2026 auf 3,68 Milliarden USD und wird bis 2031 voraussichtlich 6,34 Milliarden USD bei einem CAGR von 11,52 % erreichen.

Welche Technologie hält den größten Marktanteil im Markt für Automobil-Nachtsichtsysteme?

Fernes Infrarot (LWIR)-Lösungen halten im Jahr 2025 einen Anteil von 62,78 %, gestützt durch überlegenen thermischen Kontrast, der für die Fußgängererkennung bei Nacht nützlich ist.

Warum wechseln Automobilhersteller zu Sensorfusion, die thermische und sichtbare Kameras kombiniert?

Fusion reduziert Wahrnehmungsblinde Flecken bei schwachem Licht und ermöglicht Level-3-Autonomie, während bevorstehende Sicherheitsvorschriften erfüllt werden.

Welche Segmente jenseits von Luxusfahrzeugen werden voraussichtlich das zukünftige Wachstum antreiben?

Leichte Nutzfahrzeuge werden voraussichtlich mit einem CAGR von 14,52 % wachsen, da Flottenbesitzer Versicherungsanreize anstreben, die mit reduzierten nächtlichen Unfallraten verbunden sind.

Seite zuletzt aktualisiert am: