Marktgröße und Marktanteil der Kfz-Kupplung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 15.39 Milliarden US-Dollar |

| Marktgröße (2031) | 20.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

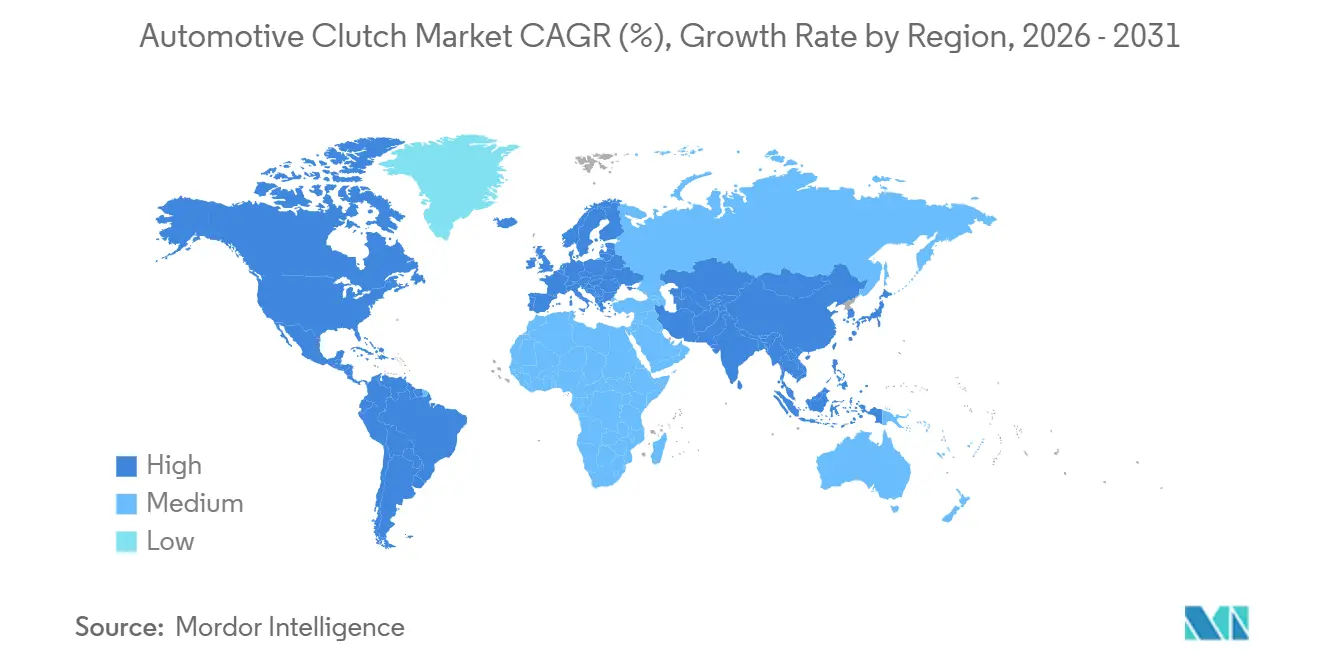

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

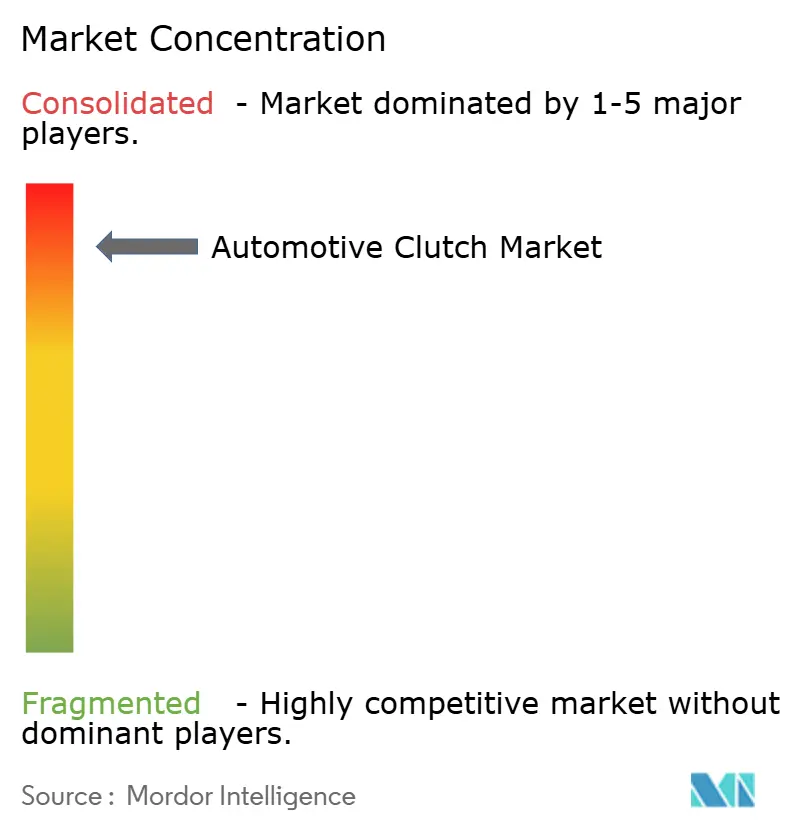

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kfz-Kupplungsmarkts von Mordor Intelligence

Die Marktgröße des Kfz-Kupplungsmarkts wird im Jahr 2026 auf USD 15,39 Milliarden geschätzt und soll bis 2031 USD 20,51 Milliarden erreichen, was einer CAGR von 5,91 % über den Prognosezeitraum (2026–2031) entspricht. Die Nachfrage bleibt in kostenempfindlichen Regionen verankert, die nach wie vor Schaltgetriebe bevorzugen. Dennoch gewinnen Doppelkupplungs- und elektrohydraulische Systeme an Boden, da Automobilhersteller niedrigere CO₂-Emissionen, kürzere Schaltzeiten und einen ruhigeren Betrieb in Mild-Hybrid-Fahrzeugen anstreben.

Wichtigste Erkenntnisse des Berichts

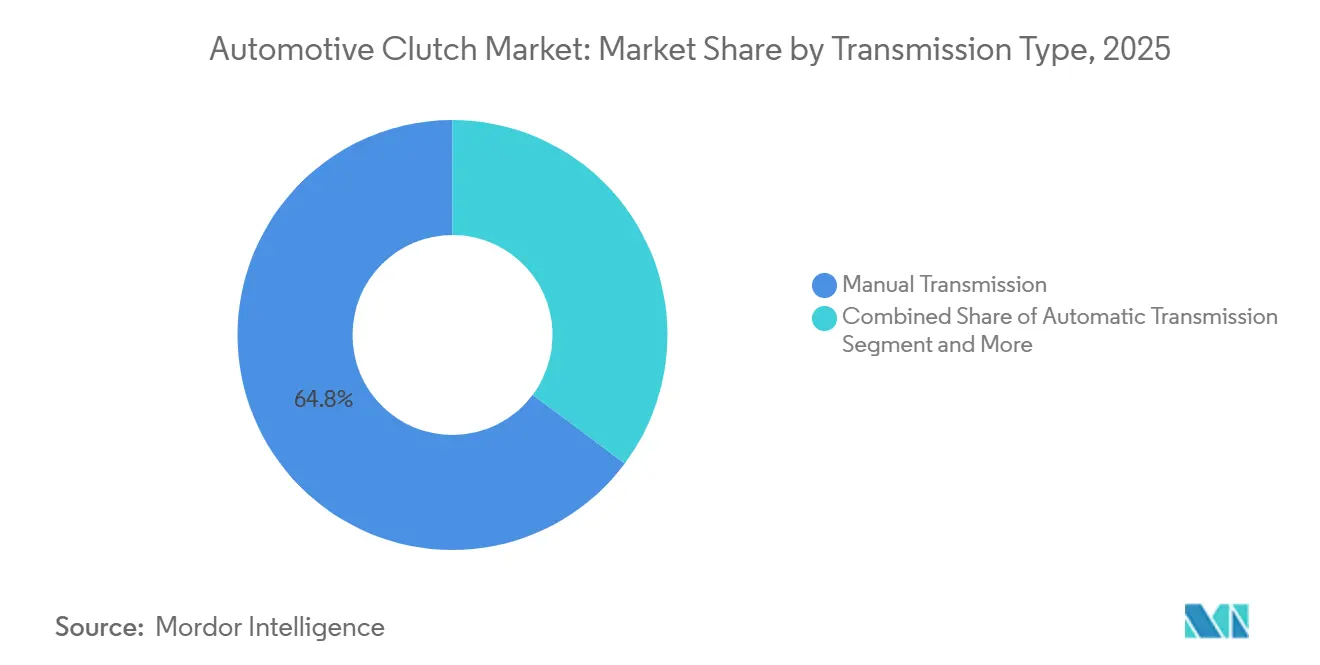

- Nach Getriebetyp entfielen im Jahr 2025 64,79 % des Marktanteils des Kfz-Kupplungsmarkts auf Schaltgetriebe, während nasse Doppelkupplungssysteme bis 2031 voraussichtlich mit einer CAGR von 9,37 % wachsen werden.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 74,23 % am Kfz-Kupplungsmarkt, während mittelschwere und schwere Nutzfahrzeuge mit einer CAGR von 8,02 % das schnellste Wachstum bis 2031 verzeichnen sollen.

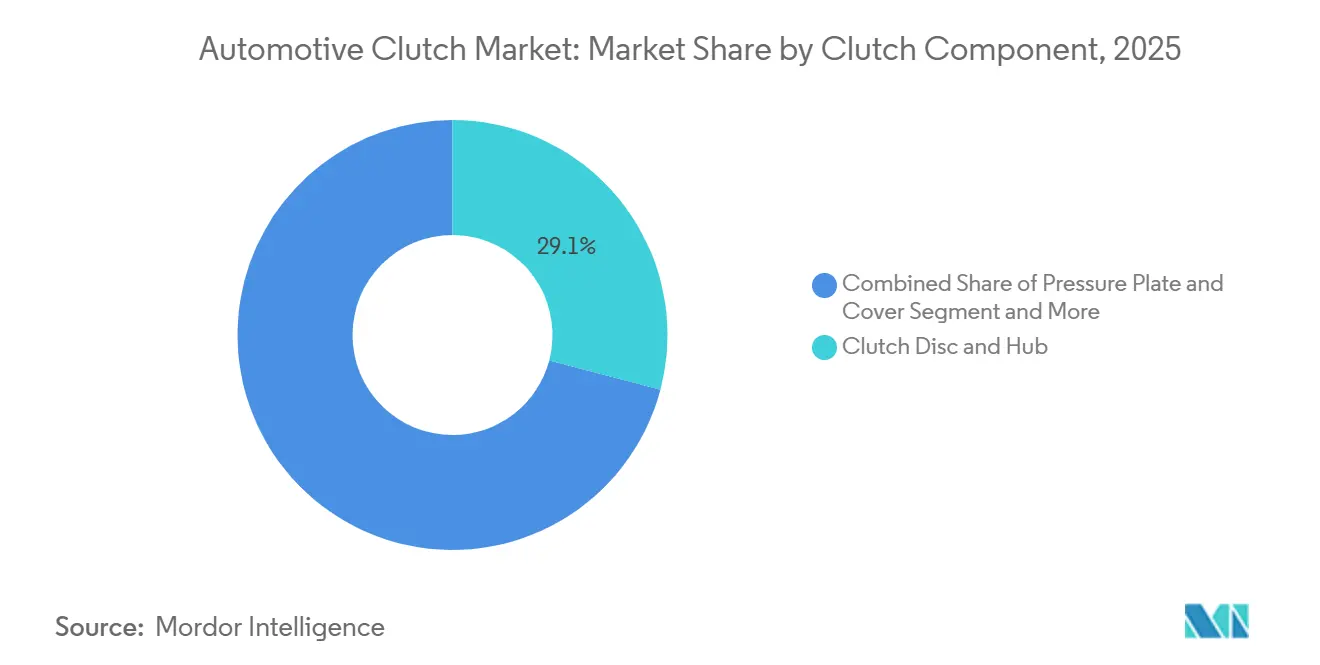

- Nach Komponente entfielen im Jahr 2025 29,08 % des Marktanteils des Kfz-Kupplungsmarkts auf Kupplungsscheiben- und Nabenbaugruppen; Betätigungssysteme sollen über den Prognosezeitraum die stärkste Wachstumsrate von 8,41 % aufweisen.

- Nach Vertriebskanal entfielen im Jahr 2025 82,45 % des Marktanteils des Kfz-Kupplungsmarkts auf die OEM-Versorgung; die Aftermarket-Nachfrage soll jedoch bis 2031 mit einer CAGR von 5,79 % wachsen.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 den höchsten Marktanteil von 49,62 % am Kfz-Kupplungsmarkt, und Südamerika soll bis 2031 die schnellste CAGR von 6,82 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Kfz-Kupplungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Doppelkupplungsgetrieben | +1.8% | Weltweit, mit Schwerpunkt in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Steigende Produktion von leichten Fahrzeugen | +1.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge CO₂-Ziele | +0.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von 48-V-E-Kupplungssystemen | +0.7% | Weltweit, angeführt von Premiumsegmenten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Leichte Verbundreibungsmaterialien | +0.4% | Nordamerika und Europa, mit Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachrüstungsnachfrage | +0.3% | Aufstrebende Märkte in Asien-Pazifik, ausgewählte Regionen im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verlagerung der OEM hin zu Doppelkupplungs- und automatisierten Getrieben

Die Verbreitung von Doppelkupplungsgetrieben nimmt zu, da europäische und chinesische Automobilhersteller Nassklupplungsdesigns bevorzugen, die CO₂-Ziele von unter 95 g/km ohne Vollhybrid-Aufpreise erreichen. Volkswagens MQB-basierte Modelle setzen elektrohydraulische DQ381-Einheiten ein, die den Schleppwiderstand um 12 % reduzieren, während chinesische Marken DCT-Technologie lizenzieren, um 150–250 kW starke Plug-in-Hybride zu verbessern. Automatisierte Schaltgetriebe gewinnen im indischen Segment der leichten Nutzfahrzeuge Marktanteile, wo Eatons AutoShift den Kraftstoffverbrauch auf Stadtrouten um 8–10 % senkt. Der Trend reduziert die Stückzahlen von Einscheiben-Trockenkupplungen, weitet jedoch die Nachfrage nach Mehrscheiben-Nassmodulen und elektronischer Betätigung aus. Lieferanten, die Mechatronik beherrschen, erzielen höhere Stückwerte und verstärken den Wettbewerb in den Premiumgetriebesegmenten. Eine wachsende Basis automatisierter und Doppelkupplungsfahrzeuge verspricht eine stabilere Aftermarket-Nachfrage, da sich die Austauschintervalle verlängern, jedoch steigen Reparaturkomplexität und Teilepreise.

Steigende Produktion leichter Fahrzeuge in aufstrebenden Volkswirtschaften

Indien, Brasilien und wichtige ASEAN-Märkte sollen gemeinsam die Produktion leichter Fahrzeuge ausweiten, unterstützt durch wachsendes Verbrauchereinkommen und günstige lokale Montageförderungen. Der Produktionsanstieg sichert das Basisvolumen der Kupplungen und gleicht die Verluste durch batterieelektrische Fahrzeuge in reifen Märkten aus. Neue Fabriken veranlassen Lieferanten auch dazu, Stanz- und Reibungsmaterialwerke in der Nähe anzusiedeln, was Lieferzeiten und Währungsabsicherung verbessert.

Strenge CO₂-Ziele treiben die Nachfrage nach kraftstoffeffizienten Kupplungen

Die EU-Verordnung 2019/631[1]"Verordnung (EU) 2019/631 des Europäischen Parlaments und des Rates vom 17. April 2019 zur Festsetzung von CO2-Emissionsnormen für neue Personenkraftwagen und für neue leichte Nutzfahrzeuge und zur Aufhebung der Verordnungen (EG) Nr. 443/2009 und (EU) Nr. 510/2011 (Neufassung) (Text von Bedeutung für den EWR)," EUR-Lex, eur-lex.europa.eu sieht Strafen von EUR 95 pro Gramm über 95 g/km vor und zwingt OEM dazu, den Antriebsstrangwiderstand zwischen 2020 und 2025 um 5–8 % zu senken. Schaefflers E-Kupplung spart 7 g/km, indem sie den hydraulischen Schleppwiderstand durch bürstenlose Motoransteuerung eliminiert. Chinas CAFC-Grenzwert von 4 L/100 km steigert die Nachfrage nach hochbelastbaren Sinterbronce-Belägen, und Kaliforniens SULEV30-Grenzwert begünstigt Zweimassenschwungräder, die das NVH von Dreizylindermotoren dämpfen. Zusammen schaffen diese Vorschriften einen kurzfristigen Bedarf an leichten, verlustarmen Kupplungssystemen, die ICE-Plattformen bis zur vollständigen Elektrifizierung überbrücken.

Einführung von 48-V-E-Kupplungssystemen für Mild-Hybrid-Architekturen

In den ersten 10 Monaten des Jahres 2025 verzeichneten Hybridfahrzeuge ein Wachstum von 15,6 %[2], und E-Kupplungsmodule ermöglichen das Segeln mit abgeschaltetem Motor bei nahtlosem Wiederstart. Valeos iBSG rekuperiert 25 % mehr urbane kinetische Energie, während BorgWarners P2.5-Hybridmodul einen rein elektrischen Anfahrvorgang bis 50 km/h ermöglicht, ohne die Allradantriebshardware zu trennen. Hyundais trockene E-Kupplung reduziert das Gewicht um 1,8 kg und eliminiert Hydraulikflüssigkeit, was auf eine Verlagerung der Lieferanten von Hydraulik zu Elektromechanik hindeutet. Der Siliziumanteil steigt in jeder Einheit, was neue Umsatzpotenziale für Sensor- und MOSFET-Anbieter eröffnet, jedoch traditionelle Hauptzylinderherstellern vor Herausforderungen stellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von batterieelektrischen Fahrzeugen | -1.4% | Weltweit, angeführt von China, Europa und Kalifornien | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von CVT-Antriebssträngen | -0.8% | Massenmarkt Asien-Pazifik, ausgewählte Segmente in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme bei Zweimassenschwungrädern | -0.3% | Premiumsegmente in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Vorschriften für kupferfreie Reibungsmaterialien | -0.5% | Kalifornien, Washington und globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von batterieelektrischen Fahrzeugen eliminiert konventionelle Kupplungen

Chinas Anteil von batterieelektrischen Fahrzeugen von rund 25 % im Jahr 2024[3]Jose Pontes, "25 % der Neuwagenzulassungen in China waren 2024 zu 100 % elektrisch!," Clean Technica, cleantechnica.com reduzierte 3,2 Millionen Kupplungseinheiten, und Europas Anteil von 21,7 % entfernte weitere 1,8 Millionen. Tesla und BYD allein verdrängten 4,8 Millionen Baugruppen, was Volkswagen dazu veranlasste, seine Trockenkupplungslinie in Kassel im Jahr 2025 stillzulegen. Lieferanten lenken ihre Forschungs- und Entwicklungsaktivitäten auf Trenn- und Torque-Vectoring-Kupplungen für elektrifizierte Antriebsstränge um, aber die Stückpreise liegen 40–60 % unter denen von DCT-Modulen, was die Umsätze unter Druck setzt.

Wachsende Beliebtheit von CVT-Antriebssträngen in Einstiegsfahrzeugen

Der CVT-Anteil erreichte im Jahr 2024 in der Region Asien-Pazifik erhebliche Werte, da Nissan, Honda und Subaru Stahlriemendesigns einsetzten, die die Komponentenanzahl im Vergleich zu Schaltgetrieben um 35 % reduzieren. Indische Automobilhersteller steigerten die CVT-Nachfragequoten von 8 % im Jahr 2020 auf 22 % im Jahr 2024, was die Stückzahlen von Einscheiben-Trockenkupplungen erodierte. CVTs begünstigen Lieferanten mit Riemenscheiben- und Riemenkompetenz und verdrängen europäische Reibungsmaterialspezialisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getriebetyp: DCT überholt Schaltgetriebe trotz etablierter Dominanz

Schaltgetriebe behielten im Jahr 2025 einen Anteil von 64,79 % am Kfz-Kupplungsmarkt, da Käufer in Indien, Brasilien und Südostasien die niedrigeren Werksabgabepreise schätzten. Dennoch sollen nasse Doppelkupplungssysteme bis 2031 mit einer CAGR von 9,37 % wachsen, angetrieben durch europäische und chinesische Plug-in-Hybride, die Schaltzeiten unter 0,2 Sekunden und eine nahtlose Drehmomentüberlagerung erfordern.

Getriebepräferenzen veranschaulichen eine zweigeteilte Nachfragekurve. Kostengetriebene Schwellenmärkte bevorzugen weiterhin Einscheiben-Trockenkupplungen, die im Aftermarket USD 45–60 kosten, und halten damit hohe Stückzahlen aufrecht, auch wenn die Elektrifizierung anderswo an Fahrt gewinnt. Europäische Premiumlimousinen nutzen EUR 2.800 teure Nass-DCT-Einheiten, um 12 % Kraftstoffeinsparungen gegenüber Drehmomentwandler-Automatikgetrieben zu erzielen, bei Dieselpreisen von über EUR 1,80 pro Liter. Volvos I-Shift-ausgestattete Lkw eliminieren den Pedalaufwand, was zu einer 14-prozentigen Reduzierung der Verletzungsansprüche von Fahrern in schwedischen Fuhrparks führt. Die Divergenz erhält die hochvolumige Schaltgetriebeproduktion aufrecht und gibt Technologieführern bis 2031 eine margenreiche DCT-Wachstumsbahn.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge gewinnen an Dynamik

Personenkraftwagen generierten im Jahr 2025 einen Anteil von 74,23 % am Kfz-Kupplungsmarkt. Dennoch sollen mittelschwere und schwere Nutzfahrzeuge bis 2031 die schnellste Wachstumsrate von 8,02 % CAGR verzeichnen, angetrieben durch E-Commerce-Logistik, die die Laufleistung erhöht, und durch Regulierungsbehörden, die Fuhrparks zu automatisierten Getrieben drängen, die die Ermüdung bei täglichen Fahrten von 500 km minimieren. Ford Transit und Stellantis Ducato Transporter nutzen LuK-Zweimassenschwungräder, die die Wartungsintervalle auf 180.000 km verlängern. Unterdessen testet John Deere Nassklupplungs-Lastschaltgetriebe an Hochleistungsmähdreschern für Übersetzungswechsel im Feldeinsatz.

Die Elektrifizierung im Nutzfahrzeugbereich verändert die Nachfrage. Batterieelektrische Lieferwagen eliminieren Kupplungen, während Range-Extender-Hybride Trenneinheiten zur Isolierung der Generatoren behalten. Ashok Leylands Boss LX verwendet ZF's Traxon AMT mit einer Doppelscheibenkupplung, die für 1.400 Nm bei 49 Tonnen Gesamtgewicht ausgelegt ist, und Caterpillar-Planiermaschinen verwenden nasse Mehrscheibenkupplungen, um 180 kW Wärme beim Erdbewegen abzuführen. Diese Mischung erhält den Kfz-Kupplungsmarkt über verschiedene Anwendungsfälle hinweg aufrecht, auch wenn sich batterieelektrische Personenkraftwagen verbreiten.

Nach Kupplungskomponente: Betätigungssysteme führen das Wachstum an

Kupplungsscheiben- und Nabenbaugruppen hatten im Jahr 2025 einen Anteil von 29,08 % am Kfz-Kupplungsmarkt; Betätigungssysteme wuchsen jedoch mit einer CAGR von 8,41 %, da 48-V-E-Kupplungsmodule die Hydraulik ersetzen und den Pedalaufwand eliminieren. Druckplatten verwenden jetzt Membranfedern, die den Lagerweg um 15 % reduzieren, und Schaefflers E-Kupplungs-Kugelgewindeaktuator steigert den Wirkungsgrad auf 92 %, was im WLTP-Test 0,2 L/100 km einspart.

Die elektronische Betätigung erstreckt sich über pneumatisch-elektronische Hybride auf schwere Lkw, und konzentrische Nehmerzylinder reduzieren Hydraulikleitungen um 60 %, wodurch das Flüssigkeitsvolumen um 40 % sinkt. Aisins Aluminium-Schwungrad reduziert die Massenträgheit um 22 % für schnellere DCT-Hochschaltungen. Diese Aktualisierungen erhöhen den durchschnittlichen Stückwert und positionieren Betätigungslieferanten für überproportionales Wachstum im Kfz-Kupplungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket wächst durch Nachrüstungen

Die OEM-Versorgung umfasste im Jahr 2025 einen Anteil von 82,45 % am Kfz-Kupplungsmarkt; der Aftermarket wächst jedoch bis 2031 mit einer Rate von 5,79 %, angetrieben durch Emissionsaufrüstungen in Indien und Brasilien, die Taxi- und Fahrdienstvermittlungsbetreiber dazu veranlassen, verschlissene Reibungsscheiben durch keramisch-metallische Kits zu ersetzen, die den Belastungen von Turbodieselmotoren standhalten.

Unterschiedliche Alterungskurven treiben die regionale Nachfrage nach Dienstleistungen an. Indiens Fahrzeugbestand hat ein Durchschnittsalter von 8,2 Jahren, wobei 42 % der Fahrzeuge älter als 10 Jahre sind. Im Gegensatz dazu legt Brasiliens Taxiflotte 180.000 km pro Jahr zurück und verschleißt Kupplungen schnell. ZFs Sachs Performance-Marke vermarktet jetzt Sinterbronce-Scheiben, die 20 % höheres Drehmoment für Tuner tolerieren. Die Online-Verfügbarkeit erweitert die Reichweite und hilft dem Kfz-Kupplungsmarkt, die Aftermarket-Expansion trotz längerer OE-Austauschintervalle auf neueren DCT-Plattformen aufrechtzuerhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 49,62 % am Kfz-Kupplungsmarkt. In China treibt die wachsende Einführung von nassen Doppelkupplungsgetrieben (DCT) in Plug-in-Hybrid-SUVs die Stückwerte in die Höhe. In Indien hingegen treibt die Dominanz von Schaltgetrieben weiterhin eine robuste Nachfrage nach kostengünstigen Trockenkupplungen an. Japan verzeichnet einen Rückgang der Stückzahlen, da stufenlose Getriebe (CVT) an Bedeutung gewinnen. Unternehmen wie EXEDY und Aisin gleichen diesen Rückgang jedoch aus, indem sie die Exporte steigern und ihre wettbewerbsfähigen Kostenstrukturen nutzen, um europäische Preise zu unterbieten. In Südostasien starten Fabriken lokalisierte Initiativen, gestützt durch Thailands Genehmigung von USD 420 Millionen an ausländischen Direktinvestitionen (ADI) für Komponenten.

Der nordamerikanische Kfz-Kupplungsmarkt wird hauptsächlich von Nutzfahrzeugen und Sportwagen angetrieben, da die SchaltgetriebeRate bei Mainstream-Personenmodellen unter 2 % gefallen ist. Mexikos Premiumlimousinen-Exporte stützen die Nass-DCT-Stückzahlen, und Südamerika zeigt bis 2031 die stärkste CAGR von 6,82 %, da Brasiliens Flex-Fuel-Hybride Motoren mit höherem Drehmoment für Ethanol mit Schaltgetrieben kombinieren. Der Nahe Osten und Afrika ziehen mit südafrikanischen Anreizen Investitionen in die Pickup-Kupplungsmontage für Exporte in die Subsahara-Region an.

Wettbewerbslandschaft

Die fünf größten Lieferanten hielten im Jahr 2025 einen erheblichen Anteil am globalen OEM-Umsatz, was zu einem stark konzentrierten Profil des Kfz-Kupplungsmarkts führte. Schaeffler erzielte 18–22 % Bruttomargen auf vertikal integrierten Doppelkupplungslinien, während Valeos Fusion mit Vitesco sein 48-V-E-Kupplungsportfolio auf 14 Plattformen ausweitete. BorgWarners Haldex-Akquisition im Jahr 2024 fügte Torque-Vectoring-Know-how hinzu und positionierte das Unternehmen für die Nachfrage nach elektrischen SUVs.

Lieferanten wetteifern darum, kupferfreie Reibung, Trennkupplungen für Range Extender und Torque-Vectoring-Module für elektrische Crossover zu adressieren. Portfoliobreite, lokale Fertigung und Forschungs- und Entwicklungsgeschwindigkeit beeinflussen Marktanteilsverschiebungen, obwohl Skalierung und enge OEM-Bindungen weiterhin Platzhirsche bei hochvolumigen DCT-Aufträgen begünstigen.

Marktführer der Kfz-Kupplungsbranche

Valeo SA

Schaeffler AG

EXEDY Corporation

Aisin Corporation

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Schaeffler präsentierte auf der CES 2025 ein erweitertes Angebot an Bewegungstechnologielösungen und betonte dabei seinen Fokus auf batterieelektrische Fahrzeuglösungen und sein Engagement für einen CO₂-neutralen Fahrplan.

- Oktober 2024: Schaeffler schloss seine Fusion mit Vitesco Technologies ab und prognostizierte EBIT-Synergien von EUR 600 Millionen bis 2029.

- September 2024: ZF und Foton erweiterten ihre Partnerschaft zur Einführung des TraXon 2 Hybrid für chinesische Nutzfahrzeuge, mit geplanter globaler Produktion ab 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Automobilkupplungsmarkt als den Wert aller ab Werk montierten und als Ersatz gelieferten Reib-, Doppel- und automatisierten Schaltgetriebekupplungen sowie deren Kernkomponenten – Scheibe, Deckel, Schwungrad, Ausrücklager und Betätigungsmodule –, die in Personenkraftwagen und Nutzfahrzeugen verbaut sind, die weiterhin auf Verbrennungs- oder Hybridantriebe angewiesen sind.

Ausschluss aus dem Geltungsbereich: Vollständig batterieelektrische Antriebsstränge, die Direktantrieb und stufenlose Getrieberiemenpakete verwenden, werden außerhalb des Modells gehalten.

Segmentierungsübersicht

- Nach Getriebetyp

- Schaltgetriebe

- Automatikgetriebe (Drehmomentwandler)

- Automatisiertes Schaltgetriebe (AMT)

- Doppelkupplungsgetriebe (DCT)

- Sonstige (E-Kupplung, CVT-Kupplungspakete usw.)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Geländefahrzeuge (Landwirtschaft und Bau)

- Nach Kupplungskomponente

- Kupplungsscheibe und Nabe

- Druckplatte und Deckel

- Ausrücklager und Nehmerzylinder

- Schwungrad (Einmassen- und Zweimassen-)

- Betätigungssysteme (hydraulisch, elektrohydraulisch, elektronisch)

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragen Antriebsstrangingenieure bei Tier-1-Zulieferern, Aftermarket-Distributoren in Asien-Pazifik, Europa und Amerika sowie Flottenleiter für Wartung, die Austauschintervalle und die Durchdringung von Doppelkupplungen klären. Umfragen in Werkstätten testen darüber hinaus angenommene durchschnittliche Verkaufspreise und stellen sicher, dass die Marktstimme die Sekundärbefunde untermauert.

Desk Research

Wir beginnen mit der Auswertung hochglaubwürdiger öffentlicher Datensätze wie OICA-Produktionszahlen, UN-Comtrade-Handelscodes für Kupplungs-HS-Klassifikationen, ACEA-Zulassungsaktualisierungen und NHTSA-Rückrufdateien, die gemeinsam den Umfang des globalen Fahrzeugbestands und seinen Kupplungsaustauschrhythmus abbilden. Unternehmenseinreichungen, Investorenpräsentationen und angesehene Fachzeitschriften bereichern Preisentwicklungen und Zeitpläne zur Technologieakzeptanz.

Ergänzend dazu werden kostenpflichtige Ressourcen aus Mordors Werkzeugkasten genutzt: Marklines für Produktionsvolumina auf Werksebene, D&B Hoovers für Umsatzaufteilungen bei Zulieferern und Dow Jones Factiva für strategische Echtzeit-Entwicklungen, sodass unsere Analysten physische Produktion mit monetärem Wert verknüpfen können.

Diese Liste ist illustrativ; zahlreiche weitere Quellen unterstützten die Datenerfassung und -validierung.

Marktgröße & Prognose

Ein Top-down-Modell zur Rekonstruktion von Fahrzeugproduktion und -handel bildet das Grundgerüst. Jährliche Pkw-Produktionszahlen, durchschnittliche Kupplungen pro Fahrzeug und altersbasierte Ersatzraten des Fahrzeugbestands erzeugen die Stücknachfrage, die anschließend anhand regionsspezifischer ASP-Kurven bewertet wird. Zulieferer-Rollups und stichprobenartige Händlerrechnungen dienen als selektive Bottom-up-Gegenprüfungen, die etwaige Überschreitungen dämpfen. Zu den wichtigsten verfolgten Variablen gehören der Doppelkupplungsanteil an neuen Getrieben, das gewichtete Flottenalter, regionale Fahrleistungstrends, Rohstoffkostenindizes und die BEV-Durchdringung, die Reibungskupplungen kannibalisiert. Eine multivariate Regression kombiniert diese Eingaben und projiziert sie bis 2030, während eine Szenarioanalyse Fälle mit hoher E-Mobilität und leichter Rezession prüft, bevor ein ausgewogener Ausblick festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand unabhängiger Versandkennzahlen auf Abweichungen geprüft; Anomalien lösen erneute Kontaktaufnahmen mit früheren Quellen aus, gefolgt von einer mehrstufigen Analysten-Peer-Review vor der Freigabe.

Berichte werden jährlich aktualisiert, und unser Team gibt Anpassungen im laufenden Zyklus heraus, wenn Ereignisse – wie ein plötzlicher OEM-Streik – Angebot oder Preisdynamik wesentlich verschieben.

Warum unsere Automobilkupplungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Antriebsstrangbereiche vermischen, unterschiedliche Durchschnittspreise anwenden oder Annahmen über mehrere Jahre einfrieren.

Wesentliche Ursachen für Abweichungen liegen darin, ob Hybridkupplungen gezählt werden, wie Aftermarket-Aufschläge eingerechnet werden, welche Währungsumrechnungsdaten verwendet werden und wie häufig Aktualisierungen erfolgen; hier sichert Mordor Intelligence durch jährliche Bestandsrekalibrierung und Live-ASP-Tracking eine stabilere Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,61 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,60 Mrd. (2024) | Global Consultancy A | Schließt schwere Lkw aus und verwendet niedrigere OEM-Preisbänder |

| USD 12,44 Mrd. (2023) | Trade Journal B | Älteres Basisjahr und lässt Doppelkupplungseinheiten aus |

| USD 14,10 Mrd. (2022) | Industry Association C | Wendet statische Ersatzrate an, keine Hybridanpassung |

Der Vergleich zeigt, dass wir durch die Auswahl der richtigen Antriebsstrangmischung, die jährliche Aktualisierung der Eingaben und die Gegenprüfung mit Feldstimmen eine ausgewogene, transparente Zahl liefern, die Entscheidungsträger auf beobachtbare Variablen zurückverfolgen und problemlos replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kfz-Kupplungsmarkt im Jahr 2026?

Die Marktgröße des Kfz-Kupplungsmarkts betrug im Jahr 2026 USD 15,39 Milliarden und soll bis 2031 USD 20,51 Milliarden erreichen.

Welcher Getriebetyp wächst am schnellsten?

Nasse Doppelkupplungssysteme sollen bis 2031 mit einer CAGR von 9,37 % wachsen, da OEM schnelle Schaltungen und niedrigere CO₂-Emissionen anstreben.

Warum steigt die Aftermarket-Nachfrage?

Nachrüstprogramme in Indien, Brasilien und Südostasien erfordern emissionskonforme Kupplungskits und treiben den Aftermarket-Umsatz mit einer CAGR von 5,79 %.

Welche Region führt beim Kupplungsverbrauch?

Asien-Pazifik erzielte im Jahr 2025 49,62 % des Umsatzes dank der hohen Fahrzeugproduktion in China und Indien.

Was ist die größte Bedrohung für Kupplungslieferanten?

Die rasche Einführung von batterieelektrischen Fahrzeugen eliminiert konventionelle Kupplungsbaugruppen und verringert die Basis für ICE-Ersatzteile in wichtigen Märkten.

Seite zuletzt aktualisiert am: