Marktgröße und Marktanteil für prädiktive Automobiltechnologie

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

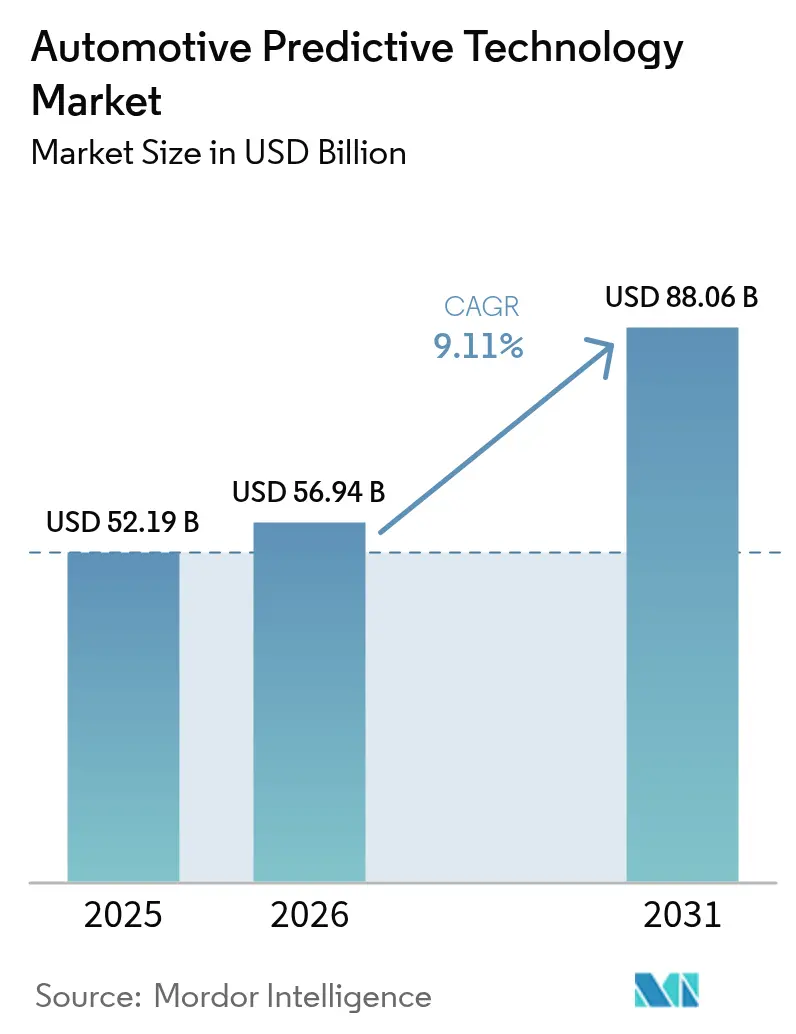

| Marktgröße (2026) | 56.94 Milliarden US-Dollar |

| Marktgröße (2031) | 88.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

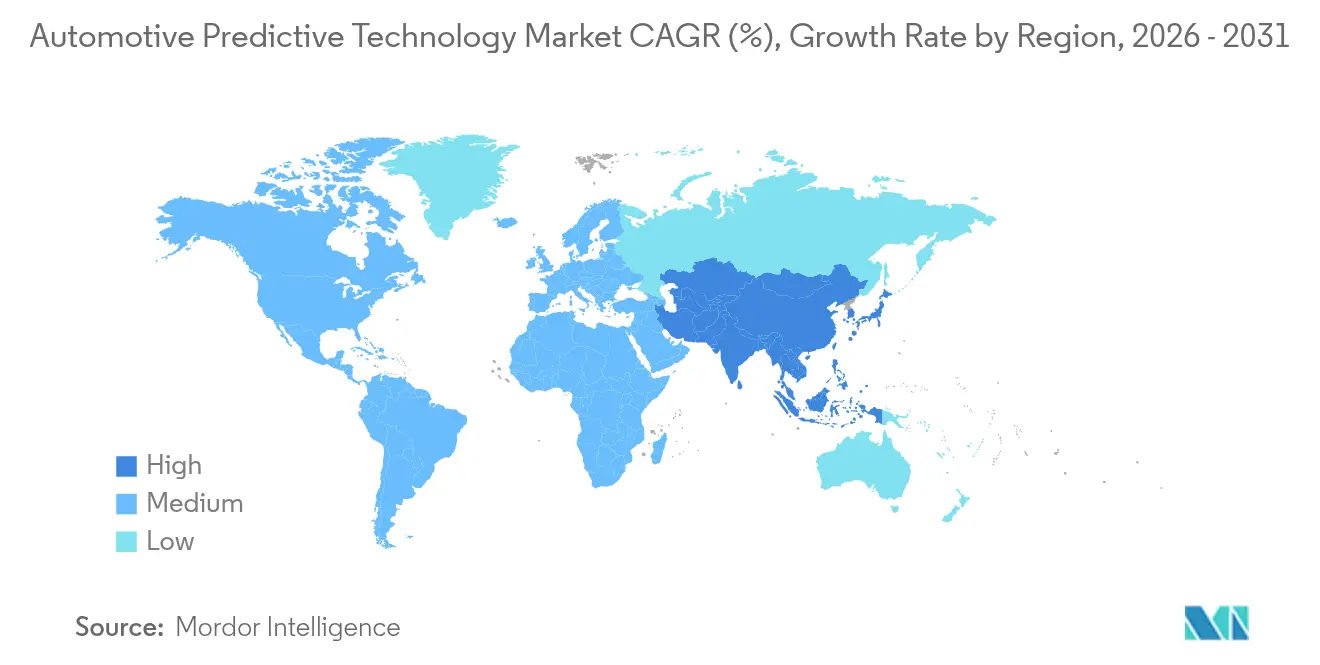

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für prädiktive Automobiltechnologie von Mordor Intelligence

Die Marktgröße für prädiktive Automobiltechnologie wird voraussichtlich von 52,19 Milliarden USD im Jahr 2025 und 56,94 Milliarden USD im Jahr 2026 auf 88,06 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,11 % zwischen 2026 und 2031 entspricht. Da gewerbliche Flotten und Versicherer die Monetarisierung von Echtzeitdaten priorisieren, verlagert sich das Kapital von reaktiver Diagnostik hin zu antizipatorischer Analytik, die nutzungsbasierte Versicherungen, Over-the-Air-Funktionsverkäufe und Flottenoptimierungsverträge unterstützt. Predictive Maintenance dominiert bereits die Akzeptanz, doch schneller wachsende proaktive Warnsysteme unterstreichen den hohen Stellenwert von Millisekunden-Frühwarnungen, die die Schadenshöhe reduzieren. Die Technologieentscheidungen spiegeln diesen Wandel wider: Algorithmen des maschinellen Lernens machen nach wie vor den Großteil der Implementierungen aus, aber auf zentralisierten Rechenplattformen laufende Transformer-basierte Architekturen der künstlichen Intelligenz skalieren schnell, da OEMs regelbasierte Logik durch generative KI-Wahrnehmung ersetzen. Regional gesehen führt Nordamerika beim Umsatz, da die NHTSA nun Ereignisdatenschreiber vorschreibt, die Unfallvermeidungsanalysen unterstützen, während der asiatisch-pazifische Raum durch chinesische Cloud-Investitionen aufholt, die eine kostengünstige Telematikverarbeitung im großen Maßstab ermöglichen.

Wichtigste Erkenntnisse des Berichts

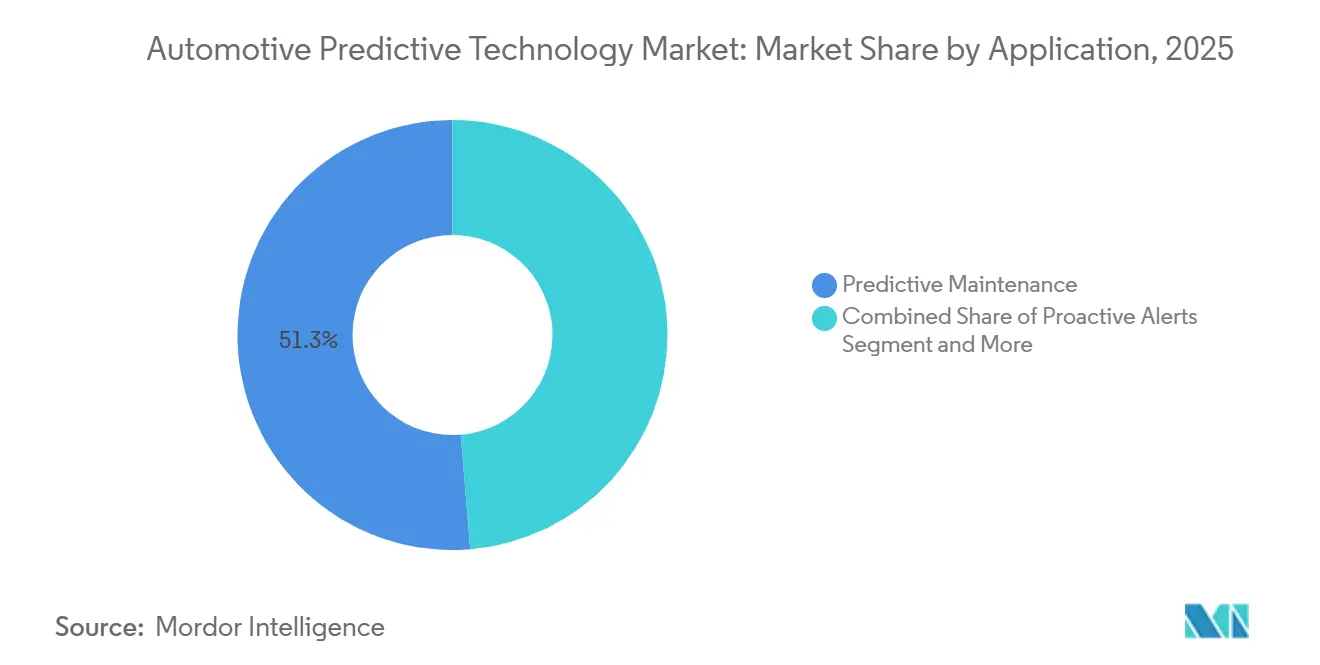

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,31 % des Marktanteils für prädiktive Automobiltechnologie auf Predictive Maintenance, während proaktive Warnmeldungen bis 2031 voraussichtlich mit einer CAGR von 11,48 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 63,24 % des Marktes für prädiktive Automobiltechnologie auf Personenkraftwagen, während mittelgroße und schwere Nutzfahrzeuge zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,14 % wachsen werden.

- Nach Bereitstellung entfielen im Jahr 2025 54,88 % des Umsatzes auf On-Premise-Systeme, und Cloud-basierte Architekturen entwickeln sich bis 2031 mit einer CAGR von 11,76 %.

- Nach Hardware führten ADAS-Komponenten im Jahr 2025 mit einem Anteil von 36,28 %; Sensoren sind die am schnellsten wachsende Kategorie mit einer CAGR von 10,81 % bis 2031.

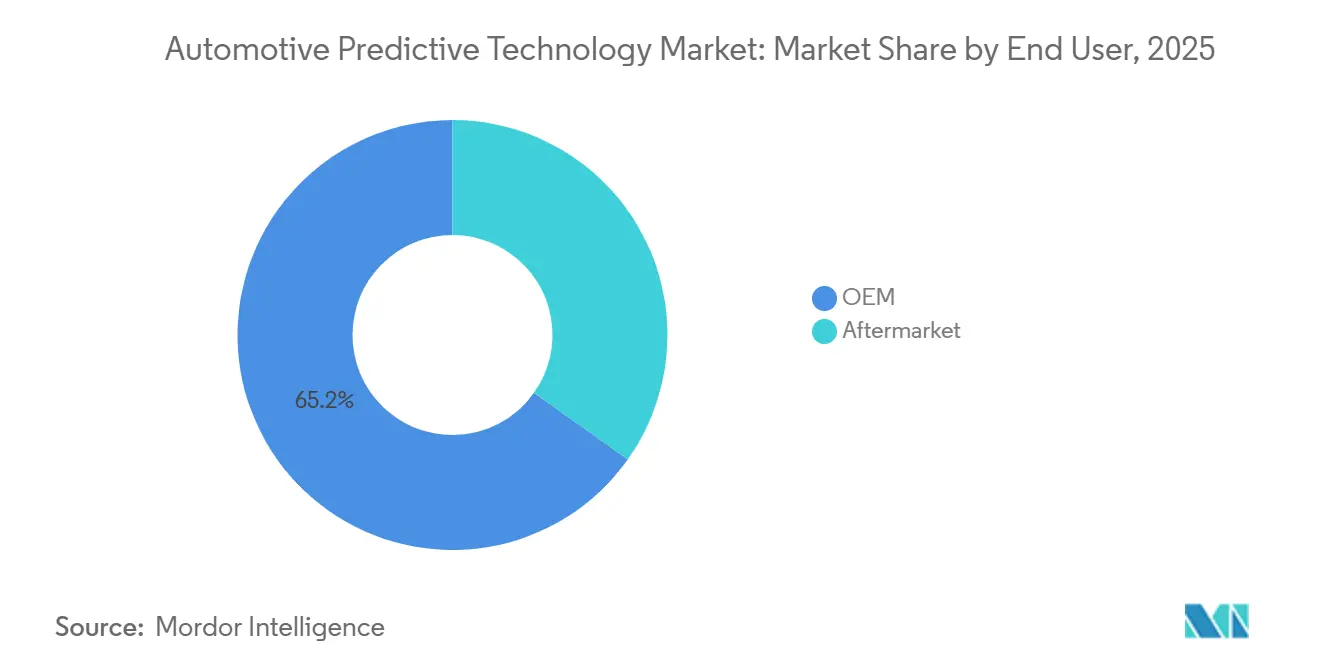

- Nach Endnutzer entfielen im Jahr 2025 65,18 % des Umsatzes auf OEM-integrierte Lösungen, während das Aftermarket-Segment im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,05 % wachsen wird.

- Bis 2025 hielt maschinelles Lernen einen Anteil von 63,26 %; Architekturen der künstlichen Intelligenz sind mit einer CAGR von 12,36 % positioniert, was eine Migration hin zu Transformer-Modellen widerspiegelt.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 44,61 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste CAGR von 10,49 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für prädiktive Automobiltechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung vernetzter Telematik | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| OEM KI/ML für Predictive Maintenance | +1.8% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schwerpunkt auf Fahrzeugsicherheit | +1.5% | Nordamerika, EU primär | Langfristig (≥ 4 Jahre) |

| Expansion von Elektrofahrzeugflotten | +1.3% | Asiatisch-pazifischer Raum als Kern | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips für die fahrzeuginterne Verarbeitung | +1.0% | Globale Halbleiterzentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach nutzungsbasierter Versicherung | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung vernetzter Telematik und 5G

Die FCC genehmigte die Zuweisung des 5,9-GHz-Bandes für C-V2X, wodurch Spektrumunsicherheiten beseitigt und schnelle Fahrzeug-zu-Infrastruktur-Warnmeldungen ermöglicht wurden[1]„5,9-GHz-C-V2X-Bericht und Beschluss,”, Federal Communications Commission, FCC.GOV. Überarbeitete ETSI-Standards erfordern nun die Interoperabilität zwischen 5G und DSRC, sodass OEMs hybride Telematik-Steuergeräte einsetzen können, die nahtlos über Regionen hinweg funktionieren. Pilottests der 5G Automotive Association demonstrierten eine Echtzeit-Sensorfusion für zahlreiche Fahrzeuge pro Zelle und reduzierten die Roundtrip-Latenz erheblich. Dieser Fortschritt ermöglicht es Flotten, ältere DSRC-Daten mit neuen 5G-Streams in einheitlichen prädiktiven Dashboards zu integrieren. Darüber hinaus schreibt das aktualisierte eCall-System der EU vor, dass Fahrzeuge Unfallschwereprognosen übermitteln, wodurch KI-Inferenz in Telematikmodule eingebettet wird. Versicherer können diese Daten nutzen, um die Genauigkeit der nutzungsbasierten Policenpreisgestaltung zu verbessern.

OEM-Integration von KI/ML für Predictive Maintenance

Durch die Weiterleitung von Controller-Telemetrie an Cloud-basierte Modelle des maschinellen Lernens hat BMW erfolgreich einen erheblichen Teil seiner Montageförderer in Regensburg überwacht, was zu einer deutlichen Reduzierung von Ausfallzeiten geführt hat. Diese innovative Architektur wurde auch in BMWs Werken in Dingolfing, Leipzig und Berlin implementiert. Darüber hinaus hält BMW Patente speziell für seine Anomalieerkennungsalgorithmen. Unterdessen entwickelt das Vehicle Health Monitoring-System von ZF Friedrichshafen AG die Echtzeitanalyse weiter. Es erstreckt sich nun auf kritische Komponenten wie Steer-by-Wire und Brake-by-Wire und warnt Paketzustellflotten proaktiv vor potenziellen Ausfällen, bevor Belastungsspitzen auftreten. Die Branche erlebt einen Wandel: Während OEMs Dateneigentümerschaft beanspruchen, nutzen Tier-1-Experten diese, um eine Premium-Ebene proprietärer Stacks zu schaffen. Im Gegensatz dazu entscheiden sich Volumenhersteller für die Lizenzierung dieser modularen Dienste, eine Strategie, die darauf abzielt, ihre F&E-Investitionen zu amortisieren.

Regulatorischer Schwerpunkt auf Fahrzeugsicherheit und Emissionen

Datenrekorder, die Sensor-Streams vor einem Unfall erfassen, sind nun von der NHTSA vorgeschrieben, was OEMs dazu zwingt, Telematik zu entwickeln, die in der Lage ist, Inferenzen des maschinellen Lernens auszuführen[2]„NHTSA-Regelung für Ereignisdatenschreiber (EDR)”, US-Verkehrsministerium, transportation.gov. Die Allgemeine Sicherheitsverordnung Europas legt einen universellen Standard für prädiktive Funktionen fest und schreibt fortschrittliche Notbremsungen und die Erkennung von Fahrerschläfrigkeit vor. UNECE WP.29 betont die Bedeutung von Cybersicherheit und Software-Update-Auditing über die Lebensdauer eines Fahrzeugs hinweg und schafft Anreize für Lieferanten, die integrierte Sicherheits- und Over-the-Air-Tools anbieten. Im Bereich der Emissionen treiben die strengen Grenzwerte der EPA schwere OEMs dazu, Echtzeit-prädiktive Dosierungsalgorithmen für eine optimierte katalytische Reduktion zu implementieren.

Expansion von Elektrofahrzeugflotten, die Batterieprognostik erfordern

Das Batteriemanagementsystem von Tesla kann den Zellabbau 6–12 Monate vor dem Bemerken eines Reichweitenverlusts durch Fahrer vorhersagen, was Garantieansprüche erheblich reduziert. Die Ultium-Plattform von GM bietet ähnliche Analysen wie in gewerblichen Flotten, sodass diese Batteriepakete während geplanter Ausfallzeiten austauschen können. Ford Pro Intelligence prognostiziert nicht nur die tägliche Reichweite, sondern plant auch kostengünstiges Laden, was zu einer Reduzierung der Energieausgaben von bis zu 18 % für Flotten führt. Rivian und Volvo haben Thermomanagement-Prognosen integriert, was die Reichweitenleistung auf kalten oder hochbelasteten Strecken verbessert. Versicherer wie AXA testen Prämien auf Basis der erwarteten Batterielebensdauer und eröffnen damit neue Monetarisierungsmöglichkeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.2% | EU am restriktivsten | Kurzfristig (≤ 2 Jahre) |

| Implementierungs- und Integrationskosten | -1.0% | Schwellenmärkte kostensensibel | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Datenwissenschaftlern | -0.8% | Global, akut in Automobil-Zentren | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeit prädiktiver Modelle | -0.6% | Extreme Klimaregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

OEMs müssen nun eine kontinuierliche Bedrohungsüberwachung nachweisen, wie von UNECE WP.29 R155 vorgeschrieben. Deloitte schätzt, dass die anfänglichen Zertifizierungskosten pro Marke erheblich sind. Unterdessen führt ISO/SAE 21434 eine komponentenspezifische Risikoanalyse ein, die Tier-2-Lieferanten unter Druck setzt, denen es oft an dedizierten Sicherheitsteams mangelt. Gemäß der DSGVO können EU-Fahrer Erklärungen für automatisierte Entscheidungen verlangen, was für undurchsichtige prädiktive Modelle eine Herausforderung darstellt. Californiens CCPA gibt Autofahrern Opt-out-Rechte, was zu fragmentierten Telematik-Datenpools führt. Chinas PIPL verpflichtet ausländische OEMs, Daten lokal in der Cloud zu speichern. AWS und Microsoft bedienen diesen Bedarf und bieten Dienste im Land an, jedoch mit eingeschränkten KI-Fähigkeiten. Darüber hinaus ermöglicht Aptivs PSIRT OEMs, Audits effizienter zu navigieren als Startups, denen formale Programme fehlen.

Hohe Implementierungs- und Integrationskosten

Continental bepreist seine umfassenden Predictive-Maintenance-Pakete für Neufahrzeuge zu einem Aufpreis, was sie in preissensiblen Segmenten zu einer kostspieligen Wahl macht. Diese Pakete umfassen fortschrittliche Technologien wie Echtzeit-Überwachung, Datenanalyse und automatisierte Diagnostik, die zu den hohen Kosten beitragen. Die Nachrüstung älterer Flotten erfordert spezialisierte Sensorkabelführung und Steuergeräte-Neuprogrammierung – Fähigkeiten, die kleinere Werkstätten kaum profitabel anbieten können. Darüber hinaus erschwert das Fehlen standardisierter Nachrüstlösungen den Prozess weiter, erhöht die Kosten und begrenzt die Akzeptanz. OEMs in Schwellenmärkten, die mit Kapitalbeschränkungen konfrontiert sind, verzögern Einführungen und warten auf einen weiteren Rückgang der Sensorkosten, um diese Lösungen zugänglicher und rentabler zu machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wartungsintelligenz treibt die Marktführerschaft an

Predictive Maintenance machte im Jahr 2025 51,31 % des Umsatzes aus und verankerte den Markt für prädiktive Automobiltechnologie, da Flotten 30–40 % weniger ungeplante Ausfallzeiten als bei planmäßiger Wartung erzielten. Proaktive Warnsubsysteme expandieren mit einer CAGR von 11,48 %, da Versicherer Millisekunden-Frühwarnungen belohnen, die die Schadenshöhe reduzieren. Da Regulierungsbehörden Sicherheitsmaßnahmen zunehmend befürworten, gewinnen prädiktive Kollisionsvermeidungssysteme an Bedeutung. Unterdessen beweisen Verkehrsmanagement-Analysen ihren Wert und helfen Städten, Pendelzeiten zu reduzieren. Obwohl noch eine Nische, wird die Bewertung des Fahrerverhaltens zu einem begehrten Instrument für Versicherer, die detaillierte Risikoprofile suchen.

BMWs Werk in Regensburg zeigt das Überkreuzungspotenzial dieser Technologien. Durch die Implementierung fahrzeugtauglicher Algorithmen auf Förderanlagen vermied das Werk erhebliche Ausfallzeiten und unterstreicht, dass prädiktive Logik nicht nur für die Straße gedacht ist. Im Bereich der Elektrofahrzeuge nutzen Flotten Batterielaufzeitprognosen, was zu einer deutlichen Reduzierung der Nachfragelastkosten für Ford Pro-Kunden führt. Urbane Fahrzeug-zu-Infrastruktur-Piloten (V2I) zeigen, dass Kreuzungsverzögerungen erheblich reduziert werden können, wenn vernetzte Fahrzeuge ihre beabsichtigten Routen in Echtzeit kommunizieren. Diese vielfältigen Anwendungen erweitern den Automobilmarkt für prädiktive Technologie und verlagern den Fokus von einmaliger Diagnostik hin zu wiederkehrenden Abonnementgebühren.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Einführung

Personenkraftwagen generierten im Jahr 2025 63,24 % des Umsatzes, gestützt durch Produktionsvolumen und in der Serienausstattung integrierte Premium-ADAS-Optionen. Mittelgroße und schwere Nutzfahrzeuge werden trotz ihres geringeren Anteils eine CAGR von 10,14 % verzeichnen, da Logistikbetreiber einen direkten ROI durch Verfügbarkeitsgewinne sehen. Leichte Nutzfahrzeuge liegen dazwischen, angetrieben durch die Elektrifizierung der Letzten-Meile-Lieferung, die prädiktives Routing und Batteriemanagement erfordert.

Rivian nutzt anonymisierte Flottentelemetrie, um Batterieanomalien im Zusammenhang mit Tiefentladezyklen zu identifizieren. Volvos Thermoprognose verbessert die Reichweite in nordischen Klimazonen. Bei Personenkraftwagen erkennen Teslas Frühwarnbatterieanalysen Fehler weit im Voraus und reduzieren Garantieverluste. Während Versicherungsanreize und NHTSA-Datenrekorder-Mandate die ADAS-Einführung bei allen Fahrzeugen vorantreiben, positionieren der zentralisierte Einkauf und die hohe Auslastung gewerblicher Flotten diese als unmittelbares Kraftzentrum des Marktes für prädiktive Automobiltechnologie.

Nach Bereitstellung: Cloud-Migration beschleunigt sich

On-Premise-Inferenz hielt im Jahr 2025 noch einen Marktanteil von 54,88 %, da sicherheitskritische Modelle ohne Mobilfunklatenz laufen müssen. Die Cloud-basierte Bereitstellung wird jedoch mit einer CAGR von 11,76 % wachsen, da serverloses Computing die Kosten an burstige Telematiklasten anpasst und den Markt für prädiktive Automobiltechnologie in aufstrebenden Regionen ohne Legacy-Rechenzentren erweitert.

Microsofts Azure Mobility-Stack ist ein Paradebeispiel dafür, wie Cloud-Anbieter ihre Angebote für die Automobilindustrie anpassen. Hybridmodelle setzen sich nun durch, indem sie erstrangige Prognosen im Fahrzeug ausführen, während nicht dringende Daten an Cloud-Cluster gesendet werden, die Algorithmen verfeinern und Updates Over-the-Air übertragen.

Nach Hardware: Sensorinnovation treibt das Wachstum an

ADAS-Domänencontroller lieferten im Jahr 2025 36,28 % des Hardware-Umsatzes und festigten ihre Rolle als Gehirn der prädiktiven Automobiltechnologiebranche. Der Sensorabsatz wird mit einer CAGR von 10,81 % übertreffen, da Radar-, Lidar- und Kamerazahlen unter multimodaler Wahrnehmung steigen. Telematik-Steuergeräte aggregieren Daten und verwalten Edge-to-Cloud-Verbindungen, während GPS-Module standortspezifische Prognosen ermöglichen.

Telematik-Steuergeräte führen diese Feeds zusammen und beherbergen Edge-Inferenz-Engines, während Kameras in Automobilqualität visuelle Inspektionen liefern, um Lecks oder ungleichmäßigen Reifenverschleiß zu erkennen, bevor Menschen es bemerken können. Diese Sensorproliferation unterstützt jede Ebene des Marktes für prädiktive Automobiltechnologie.

Nach Endnutzer: Aftermarket-Disruption stellt OEM-Kontrolle in Frage

OEM-integrierte Lösungen besaßen im Jahr 2025 65,18 % der Ausgaben, was die Kontrolle über CAN-Bus-Daten und die nahtlose Integration während des Fahrzeugdesigns widerspiegelt. Der Aftermarket wird mit einer CAGR von 11,05 % wachsen, da Flotten ältere Fahrzeuge nachrüsten und Verbraucher KI-Dashcams installieren.

Aptivs Intelli-Maintenance-Kit wird in wenigen Minuten installiert und liefert Echtzeit-Fehlercodes an kleine Flotten-Dashboards. Diese Nachrüstwelle adressiert die Mehrheit der bereits auf der Straße befindlichen Fahrzeuge, denen eingebaute Prognostik fehlt, und setzt OEMs unter Druck, erweiterte Serviceverträge anzubieten, die das Markenengagement über die gesamte Fahrzeuglebensdauer erhalten.

Nach Technologie: KI-Beschleunigung stellt ML-Dominanz in Frage

Techniken des maschinellen Lernens wie XGBoost und LSTM machten im Jahr 2025 63,26 % der Implementierungen aus und verankerten den Markt für prädiktive Automobiltechnologie. Transformer- und generative KI-Architekturen werden eine CAGR von 12,36 % verzeichnen, da zentralisiertes Computing multimodale Sensorfusion bewältigt. Big-Data-Analysen unterstützen das Offline-Training und das Flotten-Benchmarking, während IoT-Integration die Aufnahme von Millionen von Endpunkten übernimmt.

Big-Data-Analysen dienen als Grundlage und nehmen Terabytes von über 100 Sensoren pro Fahrzeug auf, während IoT-Frameworks Daten zwischen dem Fahrzeug, der Cloud und der Infrastruktur transportieren. Zu erwarten sind hybride KI-ML-Suiten, die deterministische Sicherheitsverhalten bewahren und sich gleichzeitig spontan an neue Bedingungen anpassen, wodurch sich selbst weiterentwickelnde Fahrzeugökosysteme entstehen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Anteil von 44,61 %, angetrieben durch 5G-Abdeckung, einen erheblichen Anteil an wichtigen Autobahnkilometern und bundesstaatliche Sicherheitsrichtlinien, die die Einführung von Telematik belohnen. Schwere LKW-Betreiber unterliegen häufig den Mandaten der Federal Motor Carrier Safety Administration, die elektronische Inspektionsberichte vorschreiben, was Flotten weiter in Richtung prädiktiver Dashboards drängt. Technologieallianzen proliferieren; General Motors verknüpft seine OnStar-Telematik mit Microsoft Azure, um Analyse-als-Dienst-Pakete an Unternehmenskunden zu liefern.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 10,49 %, katalysiert durch Chinas Ziel für Elektrofahrzeuge von 40 % EV-Verkäufen bis 2030. Batterieprognostik hat daher auf den lokalen Prioritätenlisten einen hohen Stellenwert. Japanische Lieferanten wie Denso bündeln Edge-KI-Chips in Elektroniksteuergeräten der nächsten Generation, und Südkorea nutzt die Halbleiterstärke von Samsung, um die regionale Führungsposition in der Hardware zu festigen. Staatlich finanzierte Smart-Transport-Piloten in Indien und Singapur beschleunigen die Integration urbaner Analysen mit prädiktiven Fahrzeugsubsystemen und spiegeln einen breiteren Ökosystem-Vorstoß über einzelne Fahrzeuge hinaus hin zur Mobilitätsorchestrierung auf Stadtebene wider.

Europa verzeichnet stetige Gewinne trotz schwieriger Datenschutzregeln. Deutsche Hersteller pilotieren herstellerübergreifende Datenaustausch-Trusts, die die DSGVO erfüllen und gleichzeitig globale Modelle trainieren, und die grenzüberschreitenden Emissionshandelssysteme der EU fördern die flottenweit prädiktive Überwachung. Das Digital-Twin-Programm von Siemens AG in Zusammenarbeit mit BMW zeigt, wie industrielle IoT-Stacks die Automobilanalyse befruchten, was darauf hindeutet, dass das europäische Wachstum von mehrparteilichen Datenallianzen abhängen wird, die einzelne OEM-Silos überschreiten.

Wettbewerbslandschaft

Continental, Bosch und Aptiv dominieren den Markt für prädiktive Automobiltechnologie und nutzen eingebettete Sensoren, Steuergeräte und Analyseplattformen, die direkt in OEM-Montagelinien integriert sind. Unterdessen stören NVIDIA, Microsoft und IBM diesen Status quo, indem sie KI-Toolchains ohne Legacy-Einschränkungen anbieten und Automobilherstellern ermöglichen, erstklassige Fähigkeiten zu kuratieren. Qualcomm und Intel schaffen sich ihre Nischen mit Edge-Prozessor-Roadmaps, verbessern Inferenz-Workloads und machen die Siliziumschicht zu einem wichtigen Differenzierungsmerkmal.

Startups wagen sich in spezialisierte Bereiche vor: von Batterieprognostik und prädiktiver Cybersicherheit bis hin zu universellen Datenaggregations-APIs. Ein Beispiel ist COMPREDICT, dessen virtuelles Sensor-Suite zeigt, wie Nischenspezialisten OEMs infiltrieren können, indem sie spezifische softwaregetriebene Schmerzpunkte adressieren. Hürden wie die Zertifizierung der funktionalen Sicherheit, tiefgreifende Domänenexpertise und etablierte Vertriebskanäle stellen jedoch Herausforderungen für reine Technologieeinsteiger dar und festigen die Dominanz der Tier-1-Lieferanten.

Mit Blick auf die Zukunft werden die Grenzen zwischen Wettbewerbern zunehmend verschwimmen. Traditionelle Lieferanten richten Cloud-Entwicklungszentren ein, während Technologiegiganten Automobiltestlabore aufkaufen, alles mit dem Ziel, sich an ISO 26262- und AUTOSAR-Standards auszurichten. Die zukünftigen Champions werden fahrzeuginterne Resilienz nahtlos mit umfassendem Cloud-Lernen integrieren und den Weg für die nächste Welle autonomer, selbstreparierender Mobilitätsplattformen ebnen.

Marktführer der prädiktiven Automobiltechnologiebranche

Robert Bosch GmbH

Continental AG

Aptiv PLC

Valeo SA

Garrett Motion Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Webfleet und Questar Auto Technologies lancierten Predictive Vehicle Health Management, eine KI-Wartungslösung, die den Service vor Pannen einplant.

- September 2025: ZF Friedrichshafen AG stellte eine KI-basierte Überwachungssuite für Fahrwerk und Antriebsstrang vor, die lose Radmuttern und Bordsteinaufpralle in Echtzeit meldet.

- Januar 2025: MyTVS stellte Astra vor, eine All-in-One-Telematik- und Diagnoseplattform, die den Service für den indischen Aftermarket automatisiert.

Berichtsumfang des globalen Marktes für prädiktive Automobiltechnologie

Der Bericht über den Markt für prädiktive Automobiltechnologie ist segmentiert nach Anwendung (Predictive Maintenance, proaktive Warnmeldungen, Sicherheit und Schutz, Verkehrsmanagement und Überwachung des Fahrerverhaltens), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge), Bereitstellung (On-Premise und Cloud-basiert), Hardware (ADAS-Komponenten, Telematik-Steuergeräte, Sensoren, GPS-Module, Kameras und weitere), Endnutzer (OEM und Aftermarket), Technologie (maschinelles Lernen, Big-Data-Analysen, künstliche Intelligenz und IoT-Integration) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Predictive Maintenance |

| Proaktive Warnmeldungen |

| Sicherheit und Schutz |

| Verkehrsmanagement |

| Überwachung des Fahrerverhaltens |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| On-Premise |

| Cloud-basiert |

| ADAS-Komponenten |

| Telematik-Steuergeräte |

| Sensoren |

| GPS-Module |

| Kameras |

| Weitere |

| OEM |

| Aftermarket |

| Maschinelles Lernen |

| Big-Data-Analysen |

| Künstliche Intelligenz |

| IoT-Integration |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Predictive Maintenance | |

| Proaktive Warnmeldungen | ||

| Sicherheit und Schutz | ||

| Verkehrsmanagement | ||

| Überwachung des Fahrerverhaltens | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Bereitstellung | On-Premise | |

| Cloud-basiert | ||

| Nach Hardware | ADAS-Komponenten | |

| Telematik-Steuergeräte | ||

| Sensoren | ||

| GPS-Module | ||

| Kameras | ||

| Weitere | ||

| Nach Endnutzer | OEM | |

| Aftermarket | ||

| Nach Technologie | Maschinelles Lernen | |

| Big-Data-Analysen | ||

| Künstliche Intelligenz | ||

| IoT-Integration | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für prädiktive Technologie in Fahrzeugen bis 2031 sein?

Es wird prognostiziert, dass sie 88,06 Milliarden USD erreichen werden, was eine CAGR von 9,11 % von 2026 bis 2031 widerspiegelt.

Welches Automobilsegment übernimmt prädiktive Analysen am schnellsten?

Mittelgroße und schwere Nutzfahrzeuge sind auf eine CAGR von 10,14 % eingestellt, da Flotten Verfügbarkeitseinsparungen anstreben.

Warum gewinnen proaktive Warnmeldungen an Aufmerksamkeit?

Sie warnen Millisekunden früher vor Komponentenausfällen als herkömmliche Diagnostik und reduzieren so die Schadenshöhe und Ausfallzeiten.

Wie beeinflussen Vorschriften die Marktakzeptanz?

Regelungen wie UNECE WP.29 und NHTSA FMVSS schreiben Cybersicherheit und Datenrekorder vor und machen prädiktive Funktionen in vielen Regionen obligatorisch.

Seite zuletzt aktualisiert am: