Automotive V2X Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

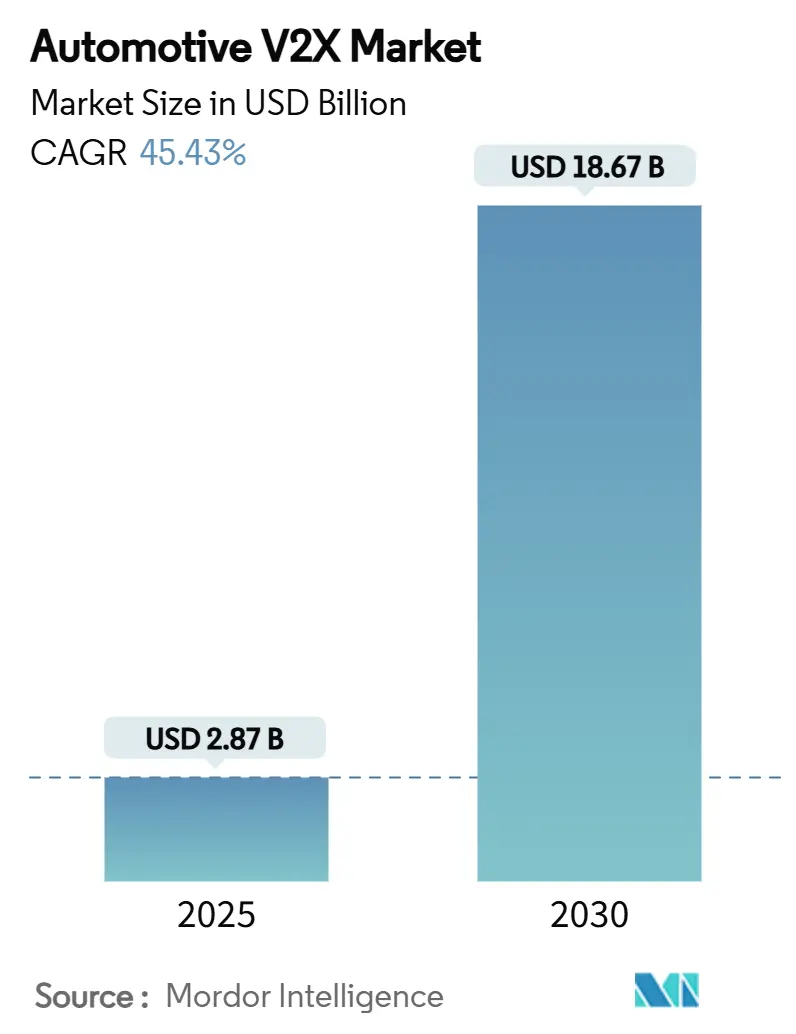

| Marktgröße (2025) | 2.87 Milliarden US-Dollar |

| Marktgröße (2030) | 18.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 45.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive V2X Marktanalyse von Mordor Intelligence

Die Größe des Automotive V2X Marktes wird im Jahr 2025 auf 2,87 Milliarden USD geschätzt und soll bis 2030 einen Wert von 18,67 Milliarden USD erreichen, bei einer CAGR von 45,43 % während des Prognosezeitraums (2025–2030). Beschleunigte 5G-Einführungen, sich intensivierende Programme für autonome Fahrzeuge und verbindliche staatliche Sicherheitsvorschriften verbinden sich zu einem Investitions-Superzyklus für die Infrastruktur vernetzter Fahrzeuge. Der Echtzeit-Datenaustausch zwischen Fahrzeugen, Infrastruktur, dem Stromnetz und gefährdeten Verkehrsteilnehmern wird unverzichtbar, da die Nationen mit den 42.514 im Jahr 2024 in den Vereinigten Staaten gemeldeten Verkehrstoten konfrontiert sind.[1]„Nationale Straßenverkehrssicherheitsstrategie,” US-Verkehrsministerium, transportation.gov Der asiatisch-pazifische Raum entwickelt sich zur Wachstumslokomotive, angetrieben durch Chinas V2X-Ausbau und Pläne für eine maximale Anzahl V2X-ausgestatteter Fahrzeuge pro Jahr bis 2034. Entlang der gesamten Wertschöpfungskette beschleunigen die Konsolidierung von Chipsätzen, Multi-Access-Edge-Computing und die Spektrum-Neuzuweisung in Richtung 5G NR-V2X die kommerzielle Bereitschaft, während gleichzeitig Lücken in der Cybersicherheits-Governance aufgedeckt werden, die die kurzfristige Akzeptanz verlangsamen könnten.

Wichtigste Erkenntnisse des Berichts

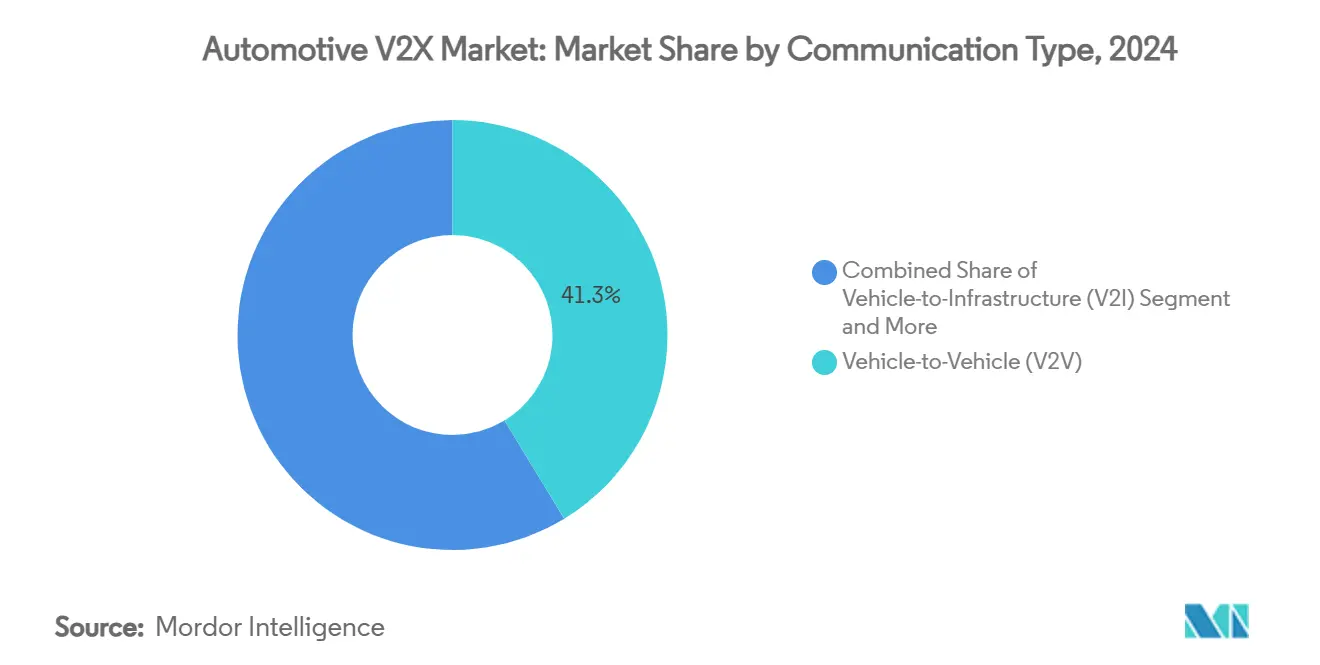

- Nach Kommunikationstyp hielt Fahrzeug-zu-Fahrzeug im Jahr 2024 einen Anteil von 41,28 % am Automotive V2X Markt, während Fahrzeug-zu-Netz bis 2030 eine CAGR von 46,13 % verzeichnen soll.

- Nach Fahrzeugtyp entfielen im Jahr 2024 67,15 % des Automotive V2X Marktes auf Personenkraftwagen, während Nutzfahrzeuge bis 2030 mit einer CAGR von 45,81 % wachsen.

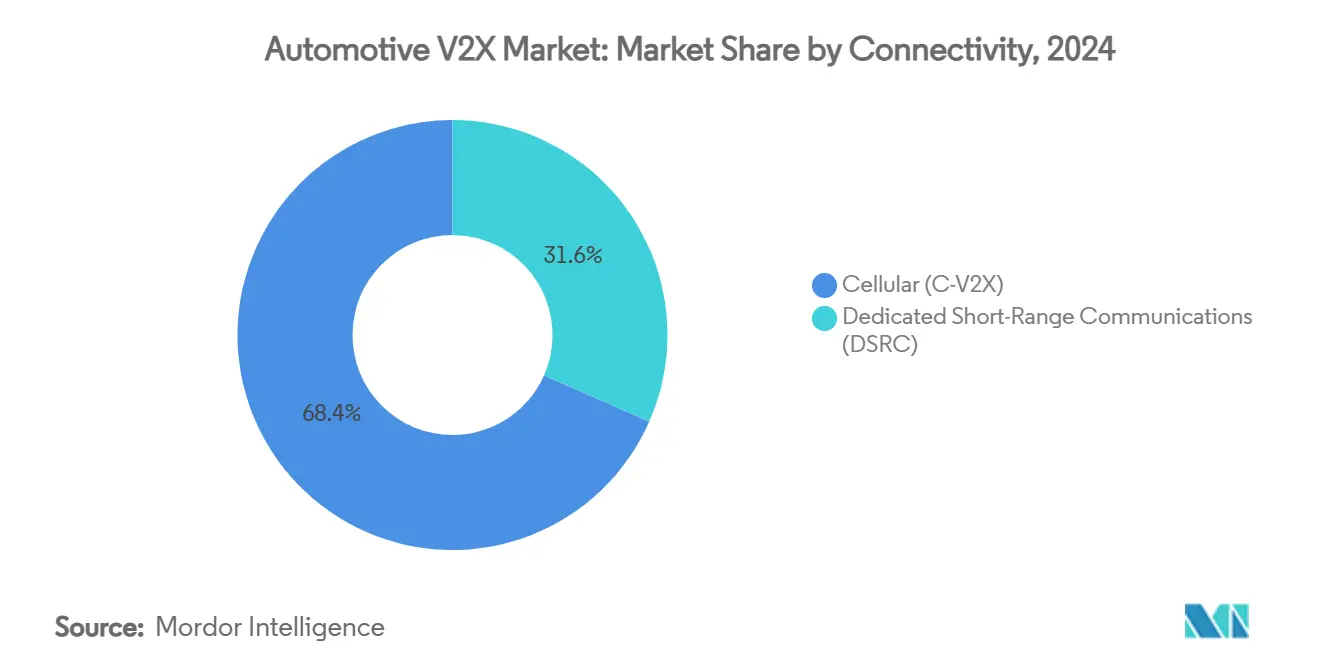

- Nach Konnektivität entfiel C-V2X im Jahr 2024 auf 68,38 % der Automotive V2X Marktgröße und soll im Prognosezeitraum mit einer CAGR von 45,57 % wachsen.

- Nach Anwendung hielten Sicherheitslösungen im Jahr 2024 einen Anteil von 46,53 % an der Automotive V2X Marktgröße, während Elektrofahrzeug-Laden und Energiedienstleistungen bis 2030 eine CAGR von 46,12 % anstreben.

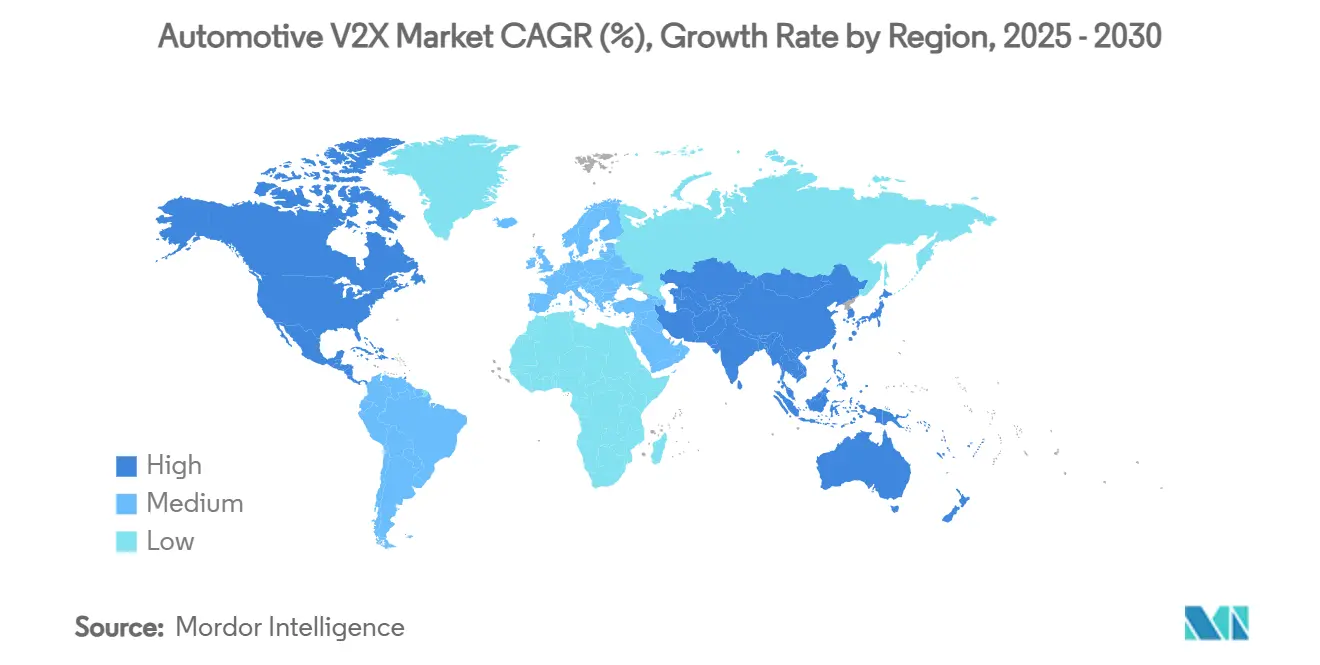

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,71 %; der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 45,93 % wachsen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Automotive V2X-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg vernetzter und autonomer Fahrzeuge | +10.3% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von 5G URLLC-Netzen | +8.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Sicherheitsvorschriften und Vision-Zero-Ziele | +8.1% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| OEM-Investitionen in intelligente Mobilität | +7.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fahrzeug-zu-Netz-Integration | +6.1% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Straßenseiteneinheiten | +4.8% | Frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung vernetzter und autonomer Fahrzeuge

Programme für autonomes Fahren gleichen Sichtlinienlücken von Sensoren durch kooperative Wahrnehmung mittels V2X aus. Die Hyundai Motor Group kündigte eine bedeutende Investition von 21 Milliarden USD in den Vereinigten Staaten von 2025 bis 2028 an.[2]„Strategieupdate 2025,” Hyundai Motor Group, hyundai.com Japans Ministerium für innere Angelegenheiten validierte die V2N-Unterstützung für Level-4-Lkw auf der Neuen Tomei-Schnellstraße und unterstrich damit den gewerblichen Transport als frühen Nutznießer. Da Flotten beweisen, dass V2X eine 360-Grad-Situationswahrnehmung ermöglicht, verlagern sich die Kapitalausgaben in Richtung landesweiter Straßenseiteneinheiten-Netze. Jedes zusätzliche autonome Fahrzeug multipliziert den Wert der Infrastruktur und schafft eine sich selbst verstärkende Akzeptanzschleife, die den Automotive V2X Markt vorantreibt.

Verbreitung von 5G URLLC-Netzen

Ultrazuverlässige Kommunikation mit geringer Latenz der fünften Generation liefert die unter 10 Millisekunden liegende Reaktionszeit, die von Kollisionsvermeidungsalgorithmen gefordert wird. General Motors und AT&T rüsten Millionen von US-amerikanischen Fahrzeugen mit 5G-Modulen aus und positionieren V2X als Premium-Telematikebene. In Peking unterstützen mehr als 7.000 fortschrittliche 5G-Basisstationen die Fahrzeug-Straße-Cloud-Koordination und demonstrieren, wie verdichtete Funknetze mit der Dienstqualität korrelieren. Da Betreiber von LTE-V2X auf 5G NR-V2X migrieren, entwickelt sich die Technologie von Broadcast-Warnungen zu koordinierten Manövern und erweitert die Umsatzmöglichkeiten für den Automotive V2X Markt.

Staatliche Sicherheitsvorschriften und Vision-Zero-Ziele

Verbindliche Vorschriften übersetzen Straßenverkehrssicherheitsziele in eine direkte Nachfrage nach V2X-fähigen Fahrzeugen. Die Europäische Union begann im Juli 2024 mit der Durchsetzung von Fahrerassistenzsystem-Anforderungen und verpflichtete jedes neue Fahrzeug zur Unterstützung von intelligentem Geschwindigkeitsassistenten, automatischer Notbremsung und Spurhalteassistenz – Funktionen, die auf V2X-Datenströme mit geringer Latenz angewiesen sind. In den Vereinigten Staaten sieht der Plan „Lebensrettung durch Konnektivität” eine V2X-Abdeckung auf 20 % der Bundesautobahnen bis 2028 und 50 % bis 2031 vor – ein Rahmen, der voraussichtlich jährlich 1.300 Todesfälle verhindern wird. Diese Klarheit beseitigt die Netzwerkeffekt-Barriere, da OEMs Produktionsvolumina auf der Grundlage bekannter Compliance-Termine planen können. Chinas NCAP belohnt nun V2X-Bereitschaft und veranlasst Automobilhersteller, Mindestanforderungen zu übertreffen. Zusammen schaffen diese Vorschriften eine vorhersehbare Grundlast für den Automotive V2X Markt und ermutigen Zulieferer, die Produktion zu skalieren und in leistungssteigernde Innovationen zu investieren.

OEM-Investitionen in intelligente Mobilitäts-Ökosysteme

Automobilhersteller verlagern sich vom Hardwareverkauf hin zu Mobilitätsabonnements, die durch V2X-Daten betrieben werden. Volkswagens Partnerschaft mit Valeo und Mobileye integriert kooperative Wahrnehmung direkt in die MQB-Plattform und signalisiert, dass Konnektivität Standard und nicht optional sein wird. Hyundais niederländisches Pilotprojekt für intelligente Mobilität überträgt Echtzeit-Verkehrsdaten über V2X-Verbindungen und beweist, dass öffentlich-private Ökosysteme schneller skalieren, wenn Kosten und Nutzen geteilt werden. Zulieferer wie HARMAN stellten „Ready Aware” vor, ein Software-als-Dienst-Modell, das Infrastrukturwarnungen über Cloud-APIs liefert und die Grenze zwischen Automobil- und Telekommunikations-Wertschöpfungsketten weiter verwischt.[3]„CES 2025 Pressemitteilung: Ready Aware,” HARMAN International, harman.com

Hemmnisauswirkungsanalyse des Automotive V2X-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Infrastrukturkosten | -6.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitshaftungen | -4.2% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Spektrumsteilung | -3.1% | Nordamerika und EU, mit regulatorischen Auswirkungen auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schwacher Return on Investment für Flottenoperatoren | -2.9% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Infrastrukturkosten und Fragmentierung von Standards

Die Installation von Straßenseiteneinheiten kostet 15.000–30.000 USD pro Kreuzung – eine Belastung, die auf Behörden mit schrumpfenden Budgets entfällt. Frühe DSRC-Installationen, wie Georgias Netz mit 1.700 Einheiten, stehen nun vor Upgrade-Dilemmata, nachdem die FCC das DSRC-Spektrum auf 10 MHz eingeschränkt und 20 MHz für C-V2X freigegeben hat. Ähnliche Trennlinien teilen europäische C-ITS- und chinesische C-V2X-Profile und behindern die grenzüberschreitende Interoperabilität. Dual-Mode-Geräte existieren, jedoch zu einem Aufpreis, was Planer zu schwierigen Sequenzierungsentscheidungen zwingt, die die universelle Abdeckung verlangsamen und die Akzeptanz des Automotive V2X Marktes bremsen.

Zunehmende Cybersicherheitshaftungen und Rückrufe

Die UN-Regelung 155 unterwirft jedes neue europäische Fahrzeug, das nach Juli 2024 verkauft wird, strengen Cybersicherheitsprüfungen und verpflichtet Automobilhersteller, Bedrohungen über den gesamten Fahrzeuglebenszyklus hinweg zu managen. Die mit Cyber-Vorfällen im Automobilbereich verbundenen Branchenverluste stiegen im Jahr 2024, und die drahtlosen Übertragungswege von V2X vergrößern die Angriffsfläche weiter. Ein einziger Sicherheitsverstoß könnte Kreuzungsmanagementsysteme lahmlegen und OEMs koordinierten Rückrufen in Milliardenhöhe aussetzen. LG Electronics sicherte sich die erste Common-Criteria-Evaluierung für ein V2X-Modul und veranschaulicht damit die Kosten und Komplexität der Compliance. Die Aufrechterhaltung von Over-the-Air-Patches und Echtzeit-Einbruchserkennung ist nun ein obligatorischer Budgetposten, der kleinere Zulieferer aus dem Automotive V2X Markt verdrängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Automotive V2X-Marktes

Nach Kommunikationstyp:

Energiemanagement überholt SicherheitFahrzeug-zu-Fahrzeug-Dienste hielten im Jahr 2024 einen Anteil von 41,28 % am Automotive V2X Markt, da Kollisionsvermeidung die Standard-Einsatzpriorität für Regulierungsbehörden blieb. Das Wachstum verlagert sich nun in Richtung Fahrzeug-zu-Netz, das voraussichtlich mit einer CAGR von 46,13 % wachsen wird, da Versorgungsunternehmen dezentralen Speicher monetarisieren. Die Automotive V2X Marktgröße für V2G soll sich zwischen 2025 und 2030 vervierfachen, was die steigende Elektrofahrzeug-Durchdringung und Anreize für Laststeuerung widerspiegelt. Bidirektionale Bordladegeräte ermöglichen bidirektionale Leistungsflüsse ohne Hardwaretausch und glätten die Akzeptanzkurven.

In Entwicklungsländern hängen V2G-Einführungen von der Digitalisierung des Stromnetzes und Reformen der zeitabhängigen Preisgestaltung ab. Kommunale Pilotprojekte in Indien, Brasilien und Südafrika veranschaulichen das Interesse, decken aber auch den Bedarf an interoperablen Standards auf. Plattformanbieter entwickeln API-gesteuerte Marktplätze, auf denen Flottenoperatoren Batteriekapazität in Spitzenstunden versteigern können – ein Modell, das die Amortisationszeiten auf unter drei Jahre verkürzen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp:

Flotten führen die praktische Einführung anPersonenkraftwagen machten im Jahr 2024 noch 67,15 % des Automotive V2X Marktanteils aus, da die schiere Stückzahl die Verkäufe gewerblicher Flotten bei weitem übersteigt. Dennoch erzielen Nutzfahrzeuge bis 2030 die höhere CAGR von 45,81 %, was die quantifizierbaren Kosteneinsparungen in Logistik, Wartung und Fahrersicherheit widerspiegelt. Software-definierte Lkw im Rahmen von Daimlers Roadmap zielen bis 2027 auf Level-4-Autonomie ab und erfordern zuverlässige C-V2X-Sidelink-Konnektivität für Platooning und Ferndiagnose. Chinesische Expresslieferungsführer wie ZTO betreiben nun autonome Frachtkonvois, die 1.000 Pakete ohne menschliches Eingreifen transportieren können, und demonstrieren damit einen unmittelbaren Return on Investment. Flottenbesitzer messen die Amortisation anhand reduzierter Kraftstoffkosten, niedrigerer Versicherungsansprüche und strengerer Einhaltung von Vorschriften und zahlen daher Aufpreise für frühe Funktionalität.

Die Verbraucherakzeptanz holt auf. OEMs entfernen Paywalls für optionale Ausstattung und integrieren stattdessen V2X-Hardware als Standard, wodurch die Kosten auf größere Produktionsläufe verteilt werden. Abonnementdienste für Gefahrenwarnungen, Parkzahlungen und die Genehmigung für bidirektionales Laden verwandeln Fahrzeuge in digitale Geldbörsen. Der Automotive V2X Markt profitiert daher von zwei Akzeptanzkurven, wobei Flotten Geschäftsfälle vorab beweisen und Personenkraftwagen später das Volumen hinzufügen. Da die Chipkosten sinken und Over-the-Air-Updates nach dem Verkauf neue Funktionen ermöglichen, wird sich die Eigentumslücke zwischen gewerblichen und privaten Segmenten verringern und die grundlegenden Konnektivitätserwartungen insgesamt erhöhen.

Nach Konnektivität:

Zellulares V2X verdrängt das veraltete DSRCC-V2X erfasste im Jahr 2024 68,38 % des Automotive V2X Marktes – ein Vorsprung, der durch Zuverlässigkeit auf Carrier-Niveau und die Wiederverwendung bestehender 4G/5G-Infrastruktur gefestigt wurde – und wächst bis 2030 ebenfalls mit einer robusten CAGR von 45,57 %. Automobil-OEMs bevorzugen den Weg der Technologie in Richtung Release-18-Upgrades, die einen verbesserten Sidelink-Durchsatz für die Sensordatenfreigabe versprechen. Keysights Release-16-Interoperabilitätsdemonstration mit Ettifos- und Autotalks-Silizium beweist die Bereitschaft mehrerer Anbieter und verringert das Lieferkettenrisiko. Die Entscheidung der FCC, 20 MHz C-V2X zuzuweisen, befreite Hersteller von der Spektrumunsicherheit und beschleunigte die Einführungszeitpläne. Frühe DSRC-Installationen haben in bestimmten US-amerikanischen Korridoren und europäischen C-ITS-Testbeds einen Vorteil durch die installierte Basis, aber die Kosten für die Aufrechterhaltung zweier paralleler Ökosysteme treiben die Konvergenz hin zu Dual-Mode-Angeboten voran.

Ab 2025 wird erwartet, dass die mit DSRC verbundene Automotive V2X Marktgröße langsam schrumpft, da Upgrade-Zyklen die Zellulartechnologie bevorzugen. Nischenanwendungsfälle wie Bahnübergangsalarme und Bergbaubetriebe könnten jedoch IEEE-802.11bd-Geräte länger im Einsatz halten, da sie deterministische Latenz ohne Abhängigkeit von Betreibernetzwerken bieten. Hybridmodems, die beide Standards unterstützen, bewahren die Abwärtskompatibilität und schützen öffentliche Investitionen. Die langfristige Entwicklung zeigt in Richtung softwarekonfigurierbarer Funkgeräte, die zukünftige Wellenformen aufnehmen können und Resilienz gegenüber weiteren Spektrum-Neuzuweisungen gewährleisten.

Nach Anwendung:

Sicherheit dominiert, Energiemonetarisierung beschleunigt sichSicherheitslösungen machten im Jahr 2024 46,53 % der Automotive V2X Marktgröße aus, gestützt durch Vorschriften für Kollisionswarnungen und Notbremsfunktionen. Die US-amerikanische Anforderung für automatische Notbremsung in allen leichten Fahrzeugen bis 2029 verstärkt diese Grundnachfrage. Dennoch wird für Elektrofahrzeug-Laden und Energiedienstleistungen die schnellste CAGR von 46,12 % prognostiziert, angetrieben durch Anreize von Versorgungsunternehmen und CO₂-neutrale Ziele. Mobilitätsmanagement-Schichten nutzen KI-gesteuerte Routenplanung zur Entlastung von Staus, was Pendelzeiten und Abgasemissionen senkt. Infotainment-Dienste runden das Angebot ab und verwandeln Fahrzeuge in rollende Medienzentren, die stadtweite WLAN-Entlastung und Satellitenredundanz nutzen.

Das Zusammenspiel zwischen Sicherheits- und Energieanwendungen erschließt mehrkanalige Einnahmequellen. Toshibas Multi-Power-Konditionierer nutzt V2X-Daten, um Haushaltslasten zu verlagern und die Gesamteffizienz im Vergleich zu herkömmlichen Designs zu steigern. Kommunen setzen Kreuzungsanalysen ein, um öffentliche Verkehrsmittel zu priorisieren und Bordsteinplatz für Mikromobilitätsmodi freizugeben. Für OEMs erhöht die Bündelung dieser Dienste in einheitliche Abonnementstufen den Kundenwert über die gesamte Lebensdauer und verstärkt die adressierbare Chance im Automotive V2X Markt weiter.

Geografische Analyse

Automotive V2X-Markt in Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 34,71 % am Umsatz des Automotive V2X-Marktes, angetrieben durch koordinierte Bundesinvestitionen, eine ausgereifte Telekommunikationsinfrastruktur und frühzeitige regulatorische Klarheit. Fördermittel des U.S. DOT in Höhe von insgesamt 60 Millionen USD beschleunigten die Installation von Straßenseiteneinheiten in Arizona, Texas und Utah, mit einem Ziel von 20 % Autobahnabdeckung bis 2028. Vorschläge für FMVSS 150 sowie grenzüberschreitende Versuche mit Kanada festigen weiterhin harmonisierte Standards und ermöglichen Skaleneffekte. Mexikos exportorientierte Automobilindustrie integriert ebenfalls C-V2X-Module in neue Modelle für die Lieferung an inländische und US-amerikanische Käufer und schließt damit die regionale Technologielücke.

Automotive V2X-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 45,93 % verzeichnen – die weltweit höchste Wachstumsrate. Chinas Infrastrukturinitiative unterstützt provinzielle Pilotprojekte, die jährlich 30 Millionen V2X-fähige Fahrzeuge mit Autobahnnetzen verbinden. Japan ergänzt diesen Schwung durch V2N-Unterstützung für Level-4-Güterverkehrskorridore, und Südkoreas Programm für softwaredefinierte Fahrzeuge stellt sicher, dass V2X-Codierungsrahmen interoperabel bleiben. Diese Initiativen konvergieren zum größten zusammenhängenden Testfeld und ziehen Halbleiter- und Systemintegrationslieferanten aus Europa und Nordamerika an. Infolgedessen ist die Größe des Automotive V2X-Marktes im asiatisch-pazifischen Raum auf dem Weg, Nordamerika noch vor Ende des Jahrzehnts zu übertreffen.

Automotive V2X-Markt in Europa

Europa schreitet stetig voran, gestützt auf verbindliche ADAS-Mandate und die aktualisierte Richtlinie für intelligente Verkehrssysteme. Autobahn GmbH Deutschland arbeitet mit OEMs zusammen, um C-ITS-Knoten entlang wichtiger Korridore aufzurüsten, während die Niederlande öffentlich-private Pilotprojekte einsetzen, die Fahrzeuge von Hyundai und Kia mit intelligenten Verkehrsplattformen verbinden. Cybersicherheit steht weiterhin im Mittelpunkt, wobei UN-Regelung 155 globale Maßstäbe für die Verwaltung von Over-the-Air-Patches setzt. Insgesamt fließen europäische Best Practices in ISO-, ETSI- und UNECE-Arbeitsgruppen ein, gestalten globale Regelwerke und verankern langfristiges Vertrauen in den Automotive V2X-Markt.

Wettbewerbslandschaft

Der Automotive V2X Markt ist nach wie vor mäßig fragmentiert, wobei Halbleiterführer, Tier-1-Zulieferer, Telekommunikationsbetreiber und Nischensoftwareunternehmen um Marktanteile kämpfen. Qualcomm und NXP dominieren die Chipsatz-Ebene und nutzen Skaleneffekte sowie Referenzdesign-Leitfäden, um OEM-Buchungen zu sichern. Continental, Bosch und HARMAN integrieren diese Chipsätze in End-to-End-Stacks, die Sensorfusion, Middleware und Cybersicherheit kombinieren. Telekommunikationskonzerne wie AT&T, China Mobile und Deutsche Telekom liefern Carrier-Edge-Plattformen mit Dienstgütegarantien, während Cloud-Hyperscaler Niedriglatenz-Zonen für Verkehrsmanagement-Analysen positionieren.

Strategische Reaktionen konzentrieren sich auf vertikale Integration. Qualcomms Übernahme von Autotalks integriert DSRC- und C-V2X-Silizium in das Snapdragon Digital Chassis und gewährleistet nahtlose Übergaben von der Entstehung bis zur Cloud für Over-the-Air-Funktionen. Zulieferer intensivieren Softwareinvestitionen; Boschs Übernahme von Five.ai bringt Kompetenz im maschinellen Lernen in kooperative Wahrnehmungswerkzeuge und geht damit über reine Hardware hinaus. Potenzial für Wachstum besteht bei verwalteten Cybersicherheitsdiensten, wo Unternehmen wie Upstream Security cloud-native Bedrohungserkennungsplattformen aufbauen.

Standardisierungskämpfe engen sich ein, da IEEE 802.11bd PHY-Upgrades übernimmt, die mit 5G NR-V2X koexistieren können, und damit eine Grundlage für Dual-Mode-Geräte schafft. Diese Harmonisierung begünstigt Skalenproduzenten, die Forschungs- und Entwicklungskosten über mehrere Protokolle amortisieren können, und benachteiligt Einzeltechnologiespezialisten. Gleichzeitig könnte der politische Schwung hin zu Open-Source-Stacks, der von der Europäischen Kommission vorangetrieben wird, die Eintrittsbarrieren für neue digitale Marktteilnehmer senken und die Voraussetzungen für weitere Fragmentierung vor einer eventuellen Konsolidierung im Automotive V2X Markt schaffen.

Führende Unternehmen der Automotive V2X Branche

Qualcomm Inc.

Continental AG

Aptiv PLC

Robert Bosch GmbH

NXP Semiconductors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Automotive V2X-Marktes

- Continental AG

- Aptiv PLC

- NXP Semiconductors

- TomTom International B.V.

- Qualcomm Inc.

- Robert Bosch GmbH

- HARMAN International

- Cisco Systems Inc.

- Mobileye N.V.

- Infineon Technologies AG

- Autotalks Ltd.

- Cohda Wireless

- Savari Inc.

- DENSO Corporation

- Panasonic Corporation

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corporation

- Hyundai Mobis

- LG Electronics

Jüngste Branchenentwicklungen im Automotive V2X-Markt

- Juni 2025: Qualcomm schloss die Übernahme von Autotalks für 350 Millionen USD ab und integrierte V2X-Chipsätze in das Snapdragon Digital Chassis zur Unterstützung von DSRC- und C-V2X-Protokollen.

- April 2024: Die Hyundai Motor Group ging eine Partnerschaft mit der niederländischen Regierung ein, um intelligente Mobilitäts- und Konnektivitätsdienste bereitzustellen, die Echtzeit-Verkehrsinformationen über V2X-Verbindungen an Hyundai- und Kia-Fahrzeuge übertragen.

- Februar 2024: Cisco und TELUS starteten eine 5G-Mobilitätsdienste-Plattform in Nordamerika, die die automatisierte Bereitstellung von V2X-Diensten für 1,5 Millionen Fahrzeuge auf Ciscos IoT-Steuerungszentrum ermöglicht.

Umfang des globalen Automotive V2X Marktberichts

Überblick über die Segmentierung

| Fahrzeug-zu-Infrastruktur (V2I) |

| Fahrzeug-zu-Netz (V2G) |

| Fahrzeug-zu-Fahrzeug (V2V) |

| Fahrzeug-zu-Heim (V2H) |

| Fahrzeug-zu-Fußgänger (V2P) |

| Fahrzeug-zu-Netzwerk (V2N) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zellular (C-V2X) |

| Dedizierte Nahbereichskommunikation (DSRC) |

| Sicherheit |

| Mobilitätsmanagement |

| Infotainment |

| Elektrofahrzeug-Laden und Energie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Ozeanien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kommunikationstyp | Fahrzeug-zu-Infrastruktur (V2I) | |

| Fahrzeug-zu-Netz (V2G) | ||

| Fahrzeug-zu-Fahrzeug (V2V) | ||

| Fahrzeug-zu-Heim (V2H) | ||

| Fahrzeug-zu-Fußgänger (V2P) | ||

| Fahrzeug-zu-Netzwerk (V2N) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Konnektivität | Zellular (C-V2X) | |

| Dedizierte Nahbereichskommunikation (DSRC) | ||

| Nach Anwendung | Sicherheit | |

| Mobilitätsmanagement | ||

| Infotainment | ||

| Elektrofahrzeug-Laden und Energie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive V2X Markt derzeit?

Der Automotive V2X Markt wird im Jahr 2025 auf 2,87 Milliarden USD geschätzt und soll bis 2030 auf 18,67 Milliarden USD ansteigen.

Wie schnell wird der Automotive V2X Markt voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 45,43 % wächst, angetrieben durch 5G-Einführungen, Programme für autonome Fahrzeuge und verbindliche Sicherheitsvorschriften.

Welche Region hält den größten Anteil am Automotive V2X Markt?

Nordamerika führt mit einem Umsatzanteil von 34,71 % im Jahr 2024, unterstützt durch US-amerikanische Bundesförderung für die Infrastruktur vernetzter Fahrzeuge.

Welche Region wird bis 2030 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird die schnellste CAGR von 45,93 % prognostiziert, angetrieben durch Chinas großangelegte V2X-Infrastrukturinvestitionen und aggressive Pläne zur Einführung autonomer Fahrzeuge.

Welcher Kommunikationstyp wächst am schnellsten?

Fahrzeug-zu-Netz (V2G)-Dienste sind das am schnellsten wachsende Segment und sollen bis 2030 eine CAGR von 46,13 % verzeichnen, da Versorgungsunternehmen bidirektionales Laden monetarisieren.

Warum wird Zellulares V2X gegenüber DSRC bevorzugt?

C-V2X bietet größere Reichweite, höhere Zuverlässigkeit und nahtlose Integration in bestehende 4G/5G-Netze und erzielte damit im Jahr 2024 einen Marktanteil von 68,38 % sowie eine robuste Wachstumstrajektorie von 45,57 %.

Seite zuletzt aktualisiert am: