Marktgröße und Marktanteil für Outdoor-Möbel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

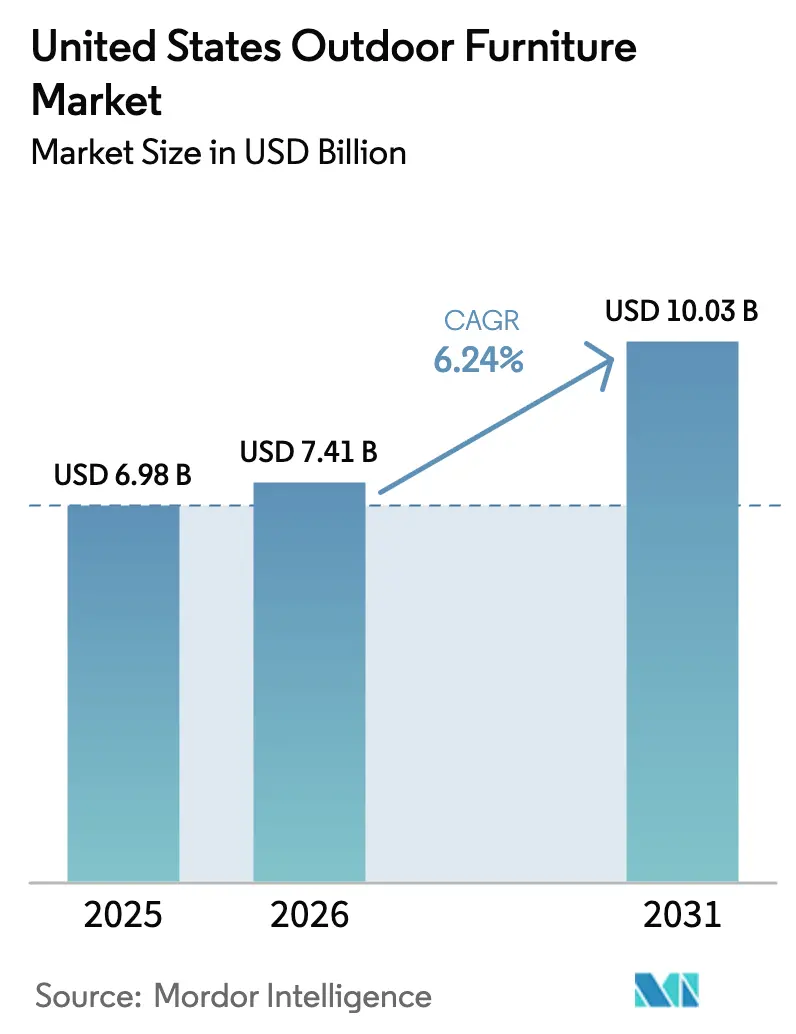

| Marktgröße im Basisjahr (2025) | 6.98 Milliarden US-Dollar |

| Marktgröße (2026) | 7.41 Milliarden US-Dollar |

| Marktgröße (2031) | 10.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

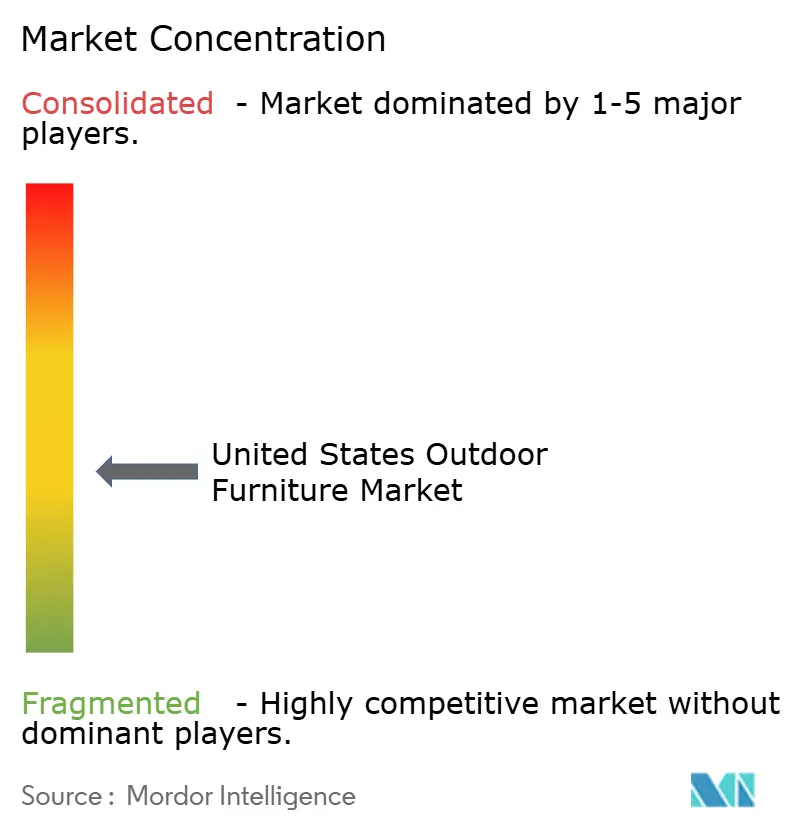

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Outdoor-Möbel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Outdoor-Möbel in den Vereinigten Staaten wird voraussichtlich von 6,98 Mrd. USD im Jahr 2025 auf 7,41 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 10,03 Mrd. USD bei einer CAGR von 6,24 % über den Zeitraum 2026–2031 erreichen. Die Dynamik der Konsumausgaben wird durch den anhaltenden Fokus der Haushalte auf die Aufwertung von Terrassen, Veranden und Hinterhöfen gestützt, die ungenutzte Bereiche in funktionale Wohnzonen umwandeln. Die gewerbliche Nachfrage bleibt durch Gastgewerbe- und Gastronomieunternehmen verankert, die permanente Außensitzbereiche in ihre Raumkonzepte integriert haben. Inputkosten und Arbeitskräftemangel prägen Preis- und Lieferstrategien, da Hersteller die Beschaffungsabsicherung mit einer optimierten Produktion in Einklang bringen. Die digitale Produktrecherche bleibt einflussreich für Produktsuche und -konfiguration, während Händler große Projektaufträge gewinnen, indem sie Anforderungen an die Einhaltung von Vorschriften und Langlebigkeit in stark frequentierten Umgebungen erfüllen.

Wichtigste Erkenntnisse des Berichts

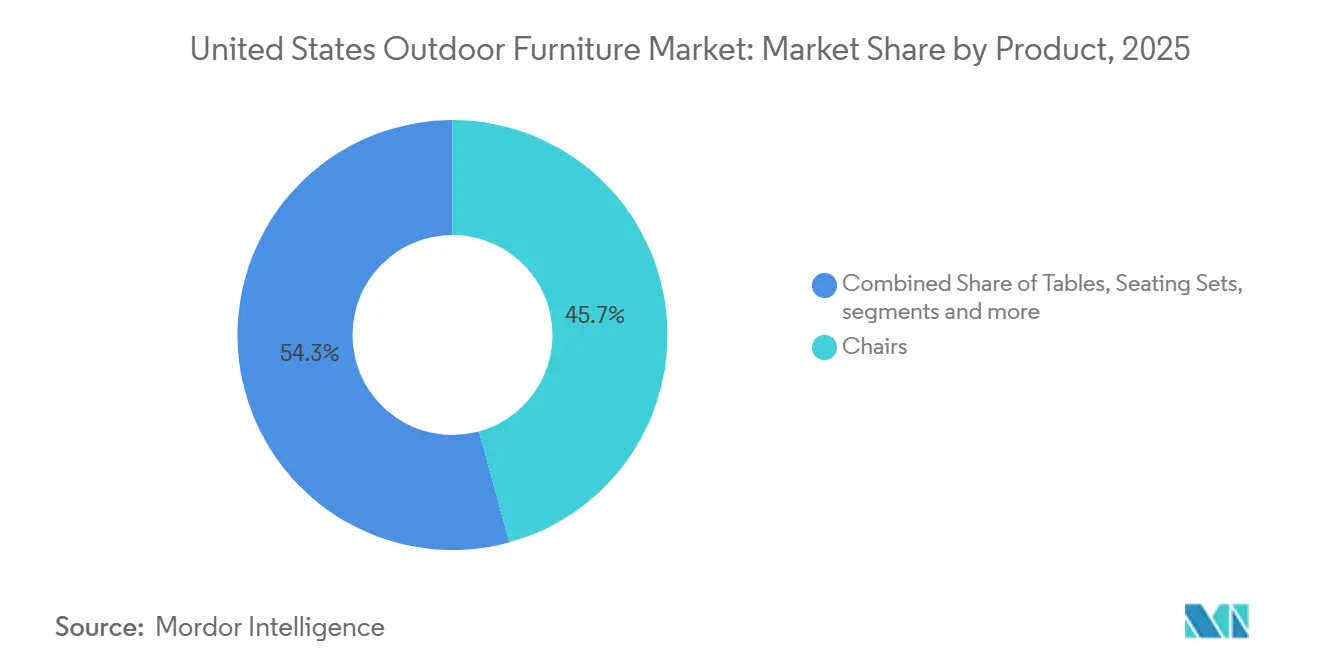

- Nach Produkt entfielen 45,74 % des Marktanteils für Outdoor-Möbel in den Vereinigten Staaten im Jahr 2025 auf Stühle, während die Marktgröße für Liegen und Tagesliegen bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen wird.

- Nach Material führte Holz mit einem Anteil von 51,36 % im Jahr 2025, und Metall verzeichnete die schnellste CAGR von 8,76 % bis 2031, was die auf Langlebigkeit ausgerichteten Entscheidungen im Markt für Outdoor-Möbel in den Vereinigten Staaten unterstreicht.

- Nach Endnutzer hielt das gewerbliche Segment im Jahr 2025 einen Anteil von 62,37 %, während die Marktgröße für Outdoor-Möbel in den Vereinigten Staaten für Wohnanwendungen bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen wird.

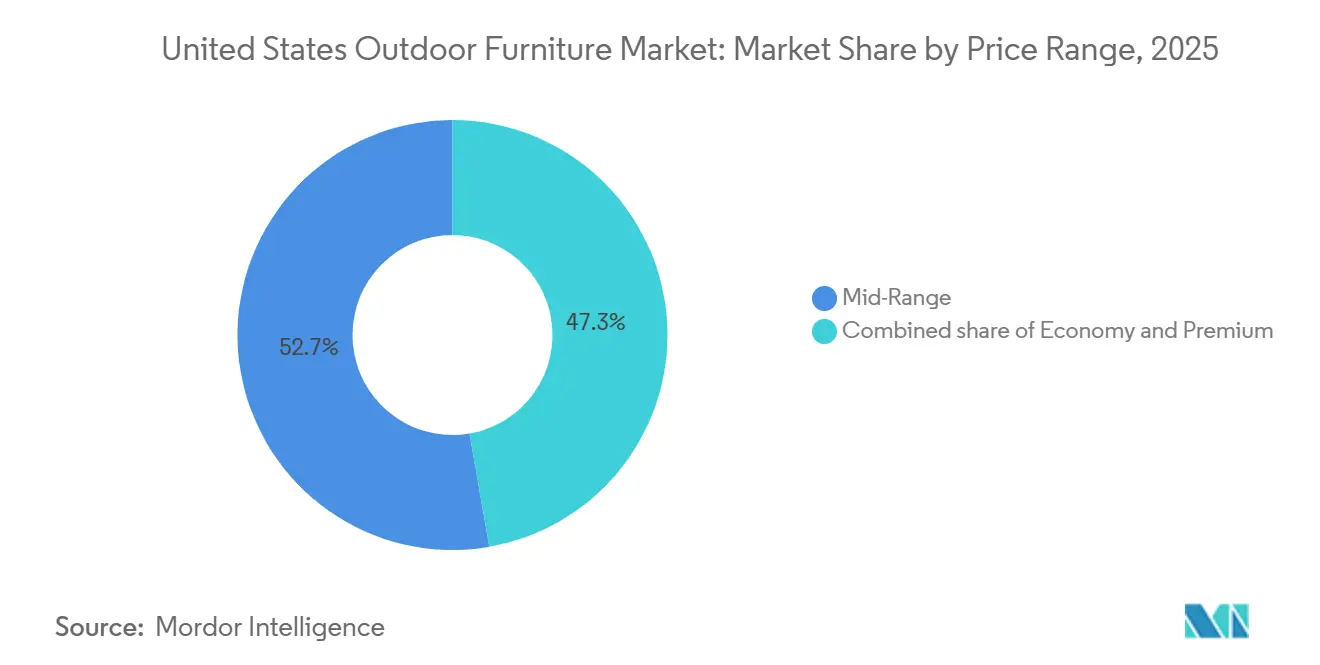

- Nach Preisklasse entfielen im Jahr 2025 52,73 % des Marktanteils auf Mittelklasseprodukte, während das Premium-Segment bis 2031 die höchste CAGR von 9,35 % im Markt für Outdoor-Möbel in den Vereinigten Staaten aufweist.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 59,87 % auf B2B, und der Online-Einzelhandel verzeichnete bis 2031 die schnellste CAGR von 10,32 % im Markt für Outdoor-Möbel in den Vereinigten Staaten.

- Nach Geografie hielt der Süden im Jahr 2025 einen Anteil von 46,34 % am Markt für Outdoor-Möbel in den Vereinigten Staaten, während die Marktgröße für den Westen bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Outdoor-Möbel in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Homeoffice angetriebene Renovierungen im Außenbereich | +1.2% | Nationale technologieorientierte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Verlagerung im Gastgewerbe hin zu erweitertem Außengastronomiebereich | +0.8% | Städtische Zentren und Tourismusgebiete | Kurzfristig (≤ 2 Jahre) |

| Umweltauflagen fördern zertifiziertes Holz und recycelte Kunststoffe | +0.7% | Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Wohnungsbauboom im Sonnengürtel steigert Ausgaben für Terrassenmöbel | +1.0% | Florida, Texas, Arizona, Kalifornien | Mittelfristig (2–4 Jahre) |

| Smart-fähige Möbel mit Beleuchtungs- und Ladefunktionen | +0.5% | Wohlhabende Vororte und Städte | Mittelfristig (2–4 Jahre) |

| Anstieg des Online-Einzelhandels durch AR-Visualisierungstools | +0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Homeoffice angetriebene Renovierungen im Außenbereich

Die Normalisierung des Homeoffice hat die Nutzung von Außenbereichen durch Haushalte verändert, indem Terrassen und Veranden zu Erweiterungen des täglichen Lebens geworden sind. Im Jahr 2025 gaben 59 % der Verbraucher in den Vereinigten Staaten an, neue Outdoor-Möbel kaufen zu wollen, wobei Millennials mit 76 % die höchste Kaufabsicht zeigten, was die Rolle von Sitz- und Essmöbeln bei der Unterhaltung zu Hause und in der Homeoffice-Routine unterstreicht[1]ICFANET.ORG https://www.icfanet.org/news/2025_trend_report. Verbraucher, die ihre Außenbereiche aufwerten, berichten, dass sie nach der Einrichtung mehr Zeit mit Entspannen und Unterhalten verbringen, was die Kategorie in Ersatzzyklen hält, anstatt ein einmaliger saisonaler Kauf zu sein. Präferenzen im Süden und Westen betonen überdachte Außenräume, Feuerstellen und Außenküchen, was die Nachfrage nach witterungsbeständigen Materialien und komfortorientierten Polstern stützt. Das Wohnsegment profitiert von diesen Mustern und behält bis 2031 die schnellste Wachstumsprognose bei, da die Nutzung von Außenanlagen durch Haushalte zu einem festen Bestandteil des amerikanischen Wohnlebens wird.

Verlagerung im Gastgewerbe hin zu erweitertem Außengastronomiebereich

Betreiber von Restaurants und Hotels haben temporäre Außensitzbereiche durch die Nutzung kodifizierter Genehmigungsprogramme in standardisierte Betriebskonfigurationen überführt. Die Regeln von Dining Out NYC legen klare Parameter für Aufstellung, Sicherheit und Strukturen fest, während Städte wie Portland Genehmigungsarten mit Jahresgebühren und flächenbasierten Gebühren eingeführt haben, die den ganzjährigen Außenbetrieb formalisieren[2]PORTLAND.GOV https://www.portland.gov/transportation/permitting/business-support/outdoor-dining. Barrierefreiheitsvorschriften erfordern ausreichend Bodenfläche an festen Tischen und konforme Oberflächenhöhen, was Betreiber dazu veranlasst, gewerbliche Möbel zu wählen, die den ADA-Richtlinien entsprechen. Die Branche hat auch die Leistungsprüfung im Außenbereich vorangetrieben, indem sie Standards für strukturelle Integrität und beschleunigte Bewitterung durch das OF-2025-Rahmenwerk von BIFMA konsolidiert hat. Diese Richtlinien und Standards stimmen mit der hohen Auslastung in städtischen und Ferienortlagen überein und unterstützen Großbestellungen von langlebigen Sitzmöbeln, Tischen und Beschattungssystemen.

Umweltauflagen fördern zertifiziertes Holz und recycelte Kunststoffe

Compliance-Anforderungen für Holzverbundwerkstoffe begrenzen Formaldehydemissionen auf bestimmte Werte, was mit unabhängiger Zertifizierung und verantwortungsvoller Beschaffung übereinstimmt. Die Verbraucherproduktvorschriften Kaliforniens beschränken flüchtige organische Verbindungen in Pflegeprodukten und verbieten Verbindungen mit hohem Treibhauspotenzial für die Möbelpflege, was die Produktauswahl in gewerblichen Umgebungen beeinflusst. Branchen-Scorecards zeigen eine Mischung aus Vorreitern und Nachzüglern bei der Holzbeschaffung, wobei eine Teilgruppe von Einzelhändlern und Marken hohe Bewertungen erzielt und andere Fortschrittspläne dokumentieren. Für Holz bieten FSC-Zertifizierung und geprüfte Lieferketten den Käufern Dokumentation, die Beschaffungsrichtlinien und kommunale Anforderungen unterstützt. Zusammen haben diese Vorschriften und Marktinitiativen das Interesse an recyceltem Kunstharz, zertifiziertem Massivholz und emissionsarmen Oberflächen gesteigert[3]FSC.ORG https://fsc.org/en/businesses/furniture.

Wohnungsbauboom im Sonnengürtel steigert Ausgaben für Terrassenmöbel

Neue Wohnbautätigkeit konzentriert sich im Süden und Westen, wo Einfamilienhäuser und Reihenhäuser häufig Terrassen oder überdachte Außenbereiche umfassen. Im August 2025 verzeichnete der Süden 667.000 Baubeginne auf saisonbereinigter Jahresbasis, was etwa der Hälfte der nationalen Aktivität entspricht und höhere Pro-Haushalt-Käufe von Stühlen, Essgarnituren und integrierten Beschattungslösungen unterstützt. Der Westen verzeichnete 2025 ebenfalls eine Erholung bei Einfamilienhäusern, was mit einer erhöhten Beschaffung von Premium-Materialien korreliert, die Hitze und Sonneneinstrahlung standhalten. Bauträger haben in den letzten Jahren bei einem großen Anteil neuer Einfamilienhausbeginne Terrassen einbezogen, was dem Interesse der Hausbesitzer an überdachten Räumen und Außenküchen entspricht. Diese strukturellen Rückenwinde erhalten die Marktanteilsführerschaft des Südens und unterstützen das überdurchschnittliche Wachstumsprofil des Westens.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisschwankungen bei Holz und Aluminium | -0.6% | Landesweit, stärker für inländische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Möbelherstellung | -0.4% | Zentren in North Carolina, Michigan, Kalifornien | Mittelfristig (2–4 Jahre) |

| Brandschutz- und VOC-Compliance-Kosten für Polster | -0.3% | Kalifornien und gleichgesinnte Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Reduzierung von Verteilerzentren und logistische Engpässe | -0.2% | Nationale Frachtkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisschwankungen bei Holz und Aluminium

Rohstoffpreisbewegungen haben die Margen und Preisstrategien für holz- und metallbasierte Outdoor-Möbel unter Druck gesetzt. Hersteller verstärkten 2025 die Absicherung, Lieferantendiversifizierung und Designoptimierungen, um das Stücklistenrisiko zu managen. Lagerbestände in Möbelkategorien stiegen 2025, da Unternehmen das Risiko von Verzögerungen gegen Lagerkosten abwogen, was auf eine vorsichtige Bestandsplanung entlang der Wertschöpfungskette hindeutet. Gestufte Sortimente und Premiumisierung haben die Kosteninflation teilweise ausgeglichen, indem Leistung und Lebensdauer differenziert wurden, während vertragsgebundene Kategorien Spezifikationen nutzen, um höhere Preispunkte zu rechtfertigen. Diese Bedingungen fördern den Einsatz von recyceltem Kunstharz, Aluminiumlegierungen mit günstigem Kosten-Leistungs-Verhältnis und technischen Holzalternativen, wo dies angemessen ist.

Fachkräftemangel in der Möbelherstellung

Möbelhersteller standen 2025 vor anhaltenden Einstellungsschwierigkeiten, die die Kapazitätsauslastung in mehreren Produktionszentren reduzierten. Die Beschäftigung in der Möbelherstellung ging Ende 2025 zurück, und Unternehmen berichteten von Schwierigkeiten bei der Rekrutierung von Polsterern, qualifizierten Tischlern und CNC-Technikern. Lohndifferenzen gegenüber anderen Berufen und die Wahrnehmung begrenzter langfristiger Karrierewege haben die Rekrutierung belastet, was Unternehmen dazu veranlasst hat, Automatisierung und gezielte Ausbildungspartnerschaften zu erkunden. Branchenbeschäftigungsstatistiken zeigen nennenswerte Stellenverluste im Jahresverlauf, was mit Berichten über verlängerte Fertigungs- und Lieferzeiten für komplexe Produkte übereinstimmt. Ausbildungsinvestitionen und gezielte Programme sind im Gange, doch offizielle Prognosen deuten auf einen moderaten langfristigen Rückgang in bestimmten Berufen aufgrund von Produktivitätssteigerungen hin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Volumenführer treffen auf schnell wachsende Nischen

Stühle machten 2025 45,74 % des Marktes für Outdoor-Möbel in den Vereinigten Staaten aus, angetrieben durch hohe Verkaufszahlen, vielfältige Formate in Ess- und Loungegarnituren sowie stetige Ersatzzyklen. Im Jahr 2024 gewann Loungesitzmöbel an Popularität und steigerte die Nachfrage nach komfortorientierten Designs mit schnelltrocknenden Kissen und witterungsbeständigen Polstern. Barrierefreiheitsrichtlinien für öffentliche Sitzbereiche, die die Einhaltung von Bodenflächen- und Höhenstandards erfordern, stützten die Nachfrage nach gewerblichen Einrichtungsgegenständen. Ess- und Konversationsgarnituren profitierten von koordinierten Käufen und schufen stimmige Außenbereiche für Privathaushalte und Restaurants. Liegen und Tagesliegen wuchsen mit einer CAGR von 9,78 % und spiegeln die Verbraucherpräferenzen für Entspannung, Poolnutzung und nahtlose Übergänge zwischen Innen- und Außenbereich wider.

Produktpräferenzen im Markt für Outdoor-Möbel in den Vereinigten Staaten balancieren Verfügbarkeit, Langlebigkeit und Ästhetik. Stühle bleiben unverzichtbar für private Terrassen und gewerbliche Außenbereiche und eignen sich für tägliche Mahlzeiten und große Zusammenkünfte mit minimalen Anpassungen. Der Anstieg bei Liegen und Tagesliegen entspricht dem Trend hin zu multifunktionalen Außenbereichen für Freizeit und gesellschaftliche Aktivitäten. Tische bilden den Mittelpunkt von Ess- und Kaffeebereichen, während modulare Sitzgarnituren koordiniert kaufende Kunden ansprechen. Gastgewerbe- und kommunale Käufer halten die Nachfrage nach vertragsgebundenen Stücken aufrecht, indem sie Spezifikationen standardisieren, um Wartung und Austausch zu vereinfachen.

Nach Material: Holzdominanz trifft auf den Schwung von Metall

Holz hielt 2025 einen Marktanteil von 51,36 %, angetrieben durch natürliche Ästhetik, Reparierbarkeit und Premium-Holzarten wie Teak. Metall erzielte eine CAGR von 8,76 % aufgrund seiner Korrosionsbeständigkeit und strukturellen Festigkeit im Markt für Outdoor-Möbel in den Vereinigten Staaten. Während nur wenige Unternehmen bei verantwortungsvollem Holzeinsatz hervorstachen, haben führende Einzelhändler zertifizierte Beschaffung und Rückverfolgbarkeit vorangetrieben. Salzsprüh- und Thermozyklustest unterscheiden vertragsgebundene und wohngebundene Angebote. Kunststoffe und Polymere, wie recyceltes HDPE, dominieren die Economy- und Mittelklassesegmente und reduzieren den Wartungsaufwand ohne Einbußen bei der Witterungsbeständigkeit. Anbieter von Verbundholz betonen Recyclinggehalt und wärmemindernde Innovationen für heiße Klimazonen.

Regulatorische Grenzwerte für Formaldehydemissionen beeinflussen Material- und Beschichtungsentscheidungen. Beschaffungsrichtlinien in den Märkten der Westküste und des Nordostens bevorzugen zertifiziertes Holz und VOC-arme Produkte. Die Verwendung von recyceltem Kunstharz wächst, da Kommunen und gewerbliche Käufer sich an Ökolabels und Lebenszyklusüberlegungen orientieren. Metalle gewinnen in Küsten- und Feuchtigkeitsregionen an Popularität, wobei Aluminiumrahmen und Pulverbeschichtung Langlebigkeit und vorhersehbare Wartung bieten. Fortschritte in der Pulverbeschichtungschemie und Befestigungsauswahl adressieren Korrosion und Wärmeausdehnung. Die Materialmischung spiegelt praktische Anwendungsfälle, Bauvorschriften und Nachhaltigkeitsverpflichtungen im Markt für Outdoor-Möbel in den Vereinigten Staaten wider.

Nach Endnutzer: Gewerbliche Größenordnung trifft auf Wachstum im Wohnbereich

Das gewerbliche Segment hielt 2025 einen Anteil von 62,37 % im Markt für Outdoor-Möbel in den Vereinigten Staaten, angetrieben durch Gastronomie im Gastgewerbe, Unternehmensgeländen und öffentlichen Räumen. Das Wohnsegment wird bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen. Permanente Außengastronomie-Programme und ADA-Vorschriften bevorzugen langlebige, vertragsgebundene Stücke, die strukturellen und Bewitterungsstandards entsprechen und Sicherheit und Compliance gewährleisten. Wohnkäufer investieren in Terrassen und Veranden für Arbeit und Freizeit, unterstützt durch weitverbreiteten Zugang zu Außenbereichen. Diese doppelspurige Nachfrage unterstützt sowohl Massenbeschaffung als auch Verbraucherkäufe.

Hausbesitzer priorisieren überdachte Bereiche, Feuerstellen und Außenküchen und steigern die Nachfrage nach langlebigen Tischen, Loungesitzmöbeln und Essgarnituren. Gewerbliche Kunden konzentrieren sich auf die Maximierung der Sitzplätze bei gleichzeitiger Aufrechterhaltung der Zugangswege und bevorzugen stapelbare Stühle, stabile Tische und modulare Beschattungssysteme. Lieferpartner differenzieren sich durch Spezifikationsunterstützung und Installationsdienstleistungen für standortübergreifende Rollouts. Wohnkäufer nutzen digitale Tools und Ladenbesuche, um Oberflächen, Kissen und Rahmenmaterialien über Preisstufen hinweg zu vergleichen. Diese Präferenzen prägen Sortimente und Lagerhaltungsstrategien in der Outdoor-Möbelindustrie der Vereinigten Staaten.

Nach Preisklasse: Mittelklassevolumen trifft auf Premium-Beschleunigung

Mittelklasseprodukte machten 2025 52,73 % des Marktes aus, angetrieben durch die Verbrauchernachfrage nach Erschwinglichkeit und Langlebigkeit. Premium-Angebote im Markt für Outdoor-Möbel in den Vereinigten Staaten werden bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen. Luxuskollektionen betonen exklusive Designs, Premium-Materialien und lange Garantien und ziehen wohlhabende Haushalte mit höheren Preispunkten und Wiederholungskäufen an. Verbundmarken konzentrieren sich auf Recyclinggehalt und wärmediffundierende Technologien für sonnige Umgebungen. Verbraucher priorisieren Praktikabilität und investieren in exakt passende Artikel, was die Mittelklassenachfrage durch koordinierte Garnituren und Ersatzkissen stabilisiert. Economy-Sortimente bleiben für preisbewusste Käufer in Mietobjekten, Ferienhäusern und saisonaler Nutzung relevant.

Das Premium-Wachstum wird durch Technologieintegrationen, Designerkooperationen und kuratierte Kataloge unterstützt, die vollständige Außenbereichseinrichtungen präsentieren. Mittelklassevolumen fließt durch Baumärkte, Fachhändler und Direktvertriebsplattformen und nutzt Materialmischungen und optimierte Logistik zur Steuerung der Preispunkte. Premium-Segmente differenzieren sich durch Garantien und Serviceniveaus, während Wertsegmente sich auf einfache Montage und Verfügbarkeit konzentrieren. Einzelhändler passen Sortimente an regionale Klimabedingungen und Vorschriftenanforderungen für Mehrfamilien- und Gastgewerbeprojekte an. Diese Preissegmentierung ermöglicht gezieltes Marketing und effiziente Bestandsplanung im gesamten Markt für Outdoor-Möbel in den Vereinigten Staaten.

Nach Vertriebskanal: B2B-Größenordnung trifft auf Online-Disruption

B2B entfiel 2025 auf einen Anteil von 59,87 %, da Händler und Vertragspartner Gastgewerbestandorte und öffentliche Räume ausstatteten, während der Online-Einzelhandel bis 2031 eine CAGR von 10,32 % im Markt für Outdoor-Möbel in den Vereinigten Staaten verzeichnete. Vertriebsvereinbarungen erweiterten die geografische Abdeckung für Verbundgeländer- und Terrassensysteme, die integrierte Projekte mit Möbelzonen unterstützen. Kommunale und Campus-Käufer verlassen sich auf Spezifikationsunterstützung und Installationskompetenz, was die Rolle vertragsorientierter Kanäle stärkt. Einzelhandels-B2C und Fachgeschäfte erfassen Wohnvolumen durch sofortige Verfügbarkeit und kuratierte Garniturenpräsentationen mit begleitenden Beschattungs- und Feuerstellen-Elementen. Direktvertriebsmarken kombinieren digitale Entdeckung mit ausgewählten Showrooms, um Lieferzeiten zu verkürzen und die Konfiguration zu vereinfachen.

Omnichannel-Strategien verbinden Kataloge, E-Commerce und Erlebniszentren, in denen Käufer Oberflächen, Textilien und Ergonomie beurteilen können. Vertragsteams konzentrieren sich auf ADA-Compliance und Schutzart für strombetriebene Elemente, was die Auswahl auf bewährte Artikel in stark frequentierten Standorten lenkt. Einzelhändler erweitern Eigenmarkenprogramme zu wichtigen Preispunkten, während Marken Verpackung und Zustelldienste verfeinern, um Schäden und Retouren zu reduzieren. Online-Rechercheverhalten beeinflusst die Konversion im Geschäft durch QR-gestützte Konfiguration und Musterproben. Diese Kanalmischung entwickelt sich weiter, da Käufer konsistente Informationen und zuverlässige Lieferzeiten im Markt für Outdoor-Möbel in den Vereinigten Staaten erwarten.

Geografische Analyse

Der Süden hielt 2025 einen Marktanteil von 46,34 %, angetrieben durch günstige Klimabedingungen, Haushaltsmigration und Einfamilienhausbau mit Schwerpunkt auf Außenbereichen. Baubeginne im Süden erreichten im August 2025 667.000 (saisonbereinigt auf Jahresbasis) und hielten die Nachfrage nach Essgarnituren, Loungesitzmöbeln und Beschattungsstrukturen aufrecht. Gastgewerbeinstallationen in Ferienortkorridoren und städtischen Zentren wandelten Außensitzbereiche von temporärer zu permanenter Infrastruktur um. Traditionelle Fertigungsressourcen und Branchenverbände in südlichen Zentren leiten Nachhaltigkeitspraktiken und Compliance. Hohe Importabhängigkeit bei wichtigen Kategorien beeinflusst Beschaffungsstrategien bei Kostenvolatilität.

Der Westen wird bis 2031 voraussichtlich eine CAGR von 7,03 % erzielen, unterstützt durch steigende Bautätigkeit und Nachfrage nach Premium-Produkten in Küstenballungsräumen. Einfamilienhausbeginne erholten sich 2025 und trieben Käufe langlebiger, wartungsarmer Materialien an, die für Hitze und Sonnenlicht geeignet sind. Kommunale Außengastronomierahmen in westlichen Städten stimmen mit der verstärkten Nutzung öffentlicher Plätze und Parklets überein. Verbundanbieter erweiterten Vertriebsnetze, um die Produktverfügbarkeit zu verbessern. Innovationen im Wärmemanagement und UV-Schutztechnologien gewinnen bei westlichen Käufern an Bedeutung.

Der Mittlere Westen und der Nordosten tragen kleinere Anteile mit stetiger Ersatznachfrage und kürzeren Außensaisonen bei. Der Mittlere Westen verzeichnete im August 2025 220.000 Baubeginne (saisonbereinigt auf Jahresbasis) und hielt die Nachfrage nach Terrassen- und Verandainstallationen aufrecht. Nordöstliche Märkte balancieren städtische Dichte und historische Viertel mit Außenbereichen, die spezifische Barrierefreiheitsüberlegungen erfordern. Hersteller und Händler unterstützen Vier-Jahreszeiten-Anwendungsfälle mit langlebigen, modularen und witterungsbeständigen Materialien, Schutzhüllen und kompakten Konfigurationen für begrenzte Räume.

Wettbewerbslandschaft

Der Markt für Outdoor-Möbel in den Vereinigten Staaten umfasst etablierte Marken, Nischenanbieter und Direktvertriebseinsteiger, die bei Langlebigkeit, Design und Service konkurrieren. Trex Company nutzt Verbundtechnologien mit hohem Recyclinggehalt, um in verwandte Kategorien und Zubehör zu expandieren. Das Unternehmen kündigte Kapitalinvestitionen für Werksausweitungen und wärmemindernde Oberflächentechnologien an, die für 2026 geplant sind. Partnerschaften mit regionalen Bauprodukthändlern haben seine Reichweite in den westlichen Bundesstaaten erweitert und Trex in die Lage versetzt, integrierte Lösungen anzubieten, die Möbelzonen mit Terrassendielen und Geländern kombinieren.

RH differenziert sich im Luxussegment mit exklusiven Designerkollektionen, Premium-Materialien und vollständigen Außenraumeinrichtungen[4]RH, "RH stellt das Outdoor-Quellenbuch 2025 mit über 40 exklusiven Kollektionen von renommierten Designern aus aller Welt vor," ir.rh.com. Das Outdoor-Quellenbuch 2025 stellte über 40 Kollektionen vor und betonte Premium-Teak, Aluminium und Allwetter-Geflecht in verfeinerten Stilen. Kooperationen mit Designern und Beschattungsherstellern gewährleisten stimmige Ästhetik und flexible Spezifikationen. Kataloge und Galerien dienen als effektive Verkaufsinstrumente und fördern garniturbasierte Käufe wie Lounge-, Ess- und Poolbereichsarrangements. Dieser Premium-Fokus treibt höhere Bestellwerte und Markentreue im Markt für Outdoor-Möbel in den USA an.

Polywood und Yardbird unterstreichen die Rolle von Materialinnovation und Omnichannel-Strategien bei der Gestaltung des Wettbewerbs. Polywood skaliert die inländische Fertigung und führt proprietäre Holztechnologien ein, die die Oberflächenleistung und Farbbeständigkeit verbessern, unterstützt durch mehrjährige Garantien. Yardbird kombiniert einen digital-first-Ansatz mit wachsenden physischen Berührungspunkten und betont rückgewonnene und ozeangebundene Kunststoffe. Große Einzelhändler verlassen sich auf Eigenmarkenprogramme und landesweite Distribution, während Fachhändler sich auf individuelle Konfigurationen und kuratierte Sortimente konzentrieren. Der Markt bleibt mäßig fragmentiert, wobei die Differenzierung durch Materialwissenschaft, Markendesign und Kanalstrategien vorangetrieben wird.

Marktführer der Outdoor-Möbelindustrie in den Vereinigten Staaten

Ashley Furniture Industries Inc.

Brown Jordan Inc.

Home Depot Product Authority LLC

Lowe's Companies Inc.

Williams-Sonoma Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Trex erweiterte seine Präsenz im Westen der Vereinigten Staaten durch eine Partnerschaft mit International Wood Products und fügte seinem Netz von sechs Verteilerzentren eine Einrichtung in Salt Lake City hinzu. Diese Zentren führen nun ausschließlich Trex Select™ Aluminium- und Trex Enhance™ Stahlgeländersysteme.

- Mai 2025: POLYWOOD®, ein Pionier für nachhaltige, in Amerika hergestellte Outdoor-Möbel, stellte POLYWOOD Select™ vor, eine neue Linie, die die Ästhetik jedes Außenbereichs aufwerten soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Outdoor-Möbel in den Vereinigten Staaten als Umsatz aus neuen Sitz-, Ess-, Aufbewahrungs- und Zubehörstücken, die speziell für den Einsatz im Freien in Wohn- oder Gewerbeumgebungen gebaut wurden; Produkte können aus Holz, Metall, recycelten Kunststoffen, Geflecht, Stein oder Hybridverbundwerkstoffen bestehen, sofern sie für den ganzjährigen Außeneinsatz bestimmt sind.

Ausschluss aus dem Umfang: Gebrauchtwaren, ausschließlich für den Innenbereich bestimmte Möbel und Campingausrüstung liegen außerhalb dieses Rahmens.

Segmentierungsübersicht

- Nach Produkt

- Stühle

- Tische

- Sitzgarnituren

- Liegen und Tagesliegen

- Essgarnituren

- Sonstige Produkte

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Endnutzer

- Wohnbereich

- Gewerbebereich

- Nach Preisklasse

- Economy

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Einzel-/B2C-Kanäle

- Baumärkte

- Fachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B-Kanal/Auftragnehmer

- Einzel-/B2C-Kanäle

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Fachhändler, Gastgewerbeeinkäufer, Vertragsinstallateure, Materiallieferanten und regionale Großhändler in den Korridoren des Sonnengürtels, des Mittleren Westens und der Küstenregionen. Diese Gespräche klärten durchschnittliche Verkaufspreise, saisonale Bestandsschwankungen, die Einführung von Recyclingmaterialien und den Online-Anteil der Bestellungen und ermöglichten es uns, Umfrageergebnisse mit Schreibtischbelegen zu triangulieren.

Schreibtischforschung

Wir begannen mit Einzelhandels- und Wohnbaubeginndateien des United States Census Bureau, Verbraucherausgabentabellen des Bureau of Economic Analysis, Versanderhebungen der International Casual Furnishings Association und USITC-Zolldaten für HS-9403-Artikel. Recyclingberichte der Environmental Protection Agency, Pipeline-Tracker der American Hotel & Lodging Association, Aufschlüsselungen aus Unternehmens-10-K-Berichten und seriöse Wirtschaftspresse lieferten Kontext zu Materialverschiebungen und Vertragsgewinnen. Kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Transaktionsnachrichten, halfen bei der Überprüfung der Kanaldynamik. Die zitierten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den Verbraucher- und Gewerbemöbelausgaben 2024, die auf den Outdoor-Anteil unter Verwendung von Wohnfertigstellungen, Restaurantterrassenflächen, Händlerlieferungen und ICFA-Penetrationsquoten umbasiert werden. Selektive Bottom-up-Prüfungen mit Stichproben von Lieferantenumsätzen und Kanal-Sell-through-Scans kalibrieren die Gesamtwerte für Direktvertriebsvolumen. Wichtige Eingaben umfassen Wohnbaubeginne, Investitionen von Hotels in Außengastronomie, materialspezifische Durchschnittspreise, Zollbewegungen bei Holz- und Metallrahmen sowie den E-Commerce-Anteil. Prognosen stützen sich auf multivariate Regression, gemischt mit Szenarioanalyse, sodass die Elastizität des verfügbaren Einkommens und Rohstoffindizes die Wachstumspfade bis 2030 dämpfen. Fehlende Daten kleiner Lieferanten werden mit Peer-Durchschnittswerten gepatcht, die mit offengelegten Kapazitäten verknüpft sind.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung gleicht ein zweiter Analyst die Modellausgaben mit Versand- und Handelssignalen ab; Abweichungen über drei Prozent lösen erneute Prüfungen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Zollverschiebungen, Änderungen der Bauvorschriften oder extremen Wetterereignissen, die die Nachfrage wesentlich beeinflussen.

Warum die Ausgangsbasis von Mordor für Outdoor-Möbel in den Vereinigten Staaten Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Produktlinien vermischen, unterschiedliche Durchschnittspreise anwenden oder Wechselkurse auf einen einzigen Monat fixieren. Mordor Intelligence zählt nur den Erstverkaufswert langlebiger Outdoor-Stücke, wendet US-spezifische Preise an und aktualisiert in einem disziplinierten jährlichen Rhythmus, was unsere Ausgangsbasis aktuell hält und kurzlebige Spitzen vermeidet.

Wichtige Lückenursachen umfassen Wettbewerber, die Außenküchen in den Umfang einbeziehen, globale Preise anstelle von US-Benchmarks verwenden oder direkt von Wohnbaubeginnen projizieren, ohne Ersatzkäufe abzuziehen; einige rechnen Umsätze auch zu festen 2022-Dollar-Werten um, während wir monatliche Bewegungen konvertieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 6,53 Mrd. USD (2025) | ||

| 12,76 Mrd. USD (2022) | Regionale Beratung A | Umfasst Grills und eingebaute Küchen; historisches Basisjahr nicht auf 2025 umbasiert |

| 14,30 Mrd. USD (2024) | Globale Beratung B | Verwendet globalen Durchschnittsverkaufspreis, begrenzte Primärprüfungen, keine Zollanpassung |

Zusammenfassend liefern die disziplinierte Umfangsauswahl, die transparenten Variablen und die mehrstufige Validierung durch Mordor-Analysten eine ausgewogene, reproduzierbare Zahl, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Outdoor-Möbel in den Vereinigten Staaten und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Outdoor-Möbel in den Vereinigten Staaten beträgt 7,41 Mrd. USD im Jahr 2026 und wird bis 2031 voraussichtlich 10,03 Mrd. USD bei einer CAGR von 6,24 % erreichen.

Welche Produktkategorien führen die Nachfrage im Markt für Outdoor-Möbel in den Vereinigten Staaten an?

Stühle führen beim Volumen mit einem Anteil von 45,74 % im Jahr 2025, und Liegen und Tagesliegen zeigen die schnellste CAGR von 9,78 %, da Haushalte in komfortorientierte Sitzmöbel investieren.

Welche Regionen tragen am meisten zum Umsatz im Markt für Outdoor-Möbel in den Vereinigten Staaten bei?

Der Süden hielt 2025 einen Anteil von 46,34 %, gestützt durch starke Baubeginne, während der Westen die schnellste prognostizierte CAGR von 7,03 % bis 2031 verzeichnete.

Wie beeinflussen Nachhaltigkeit und Compliance den Markt für Outdoor-Möbel in den Vereinigten Staaten?

Emissionsobergrenzen für Holzverbundwerkstoffe und VOC-Grenzwerte für Pflegeprodukte sowie FSC-Zertifizierung und Recyclingmaterialien prägen Beschaffung und Produktspezifikationen.

Welche Kanäle wachsen im Markt für Outdoor-Möbel in den Vereinigten Staaten am schnellsten?

B2B-Kanäle führten 2025 mit einem Anteil von 59,87 %, und der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 10,32 % bis 2031.

Welche Herausforderungen könnten das Wachstum im Markt für Outdoor-Möbel in den Vereinigten Staaten verlangsamen?

Volatile Inputkosten und Fachkräftemangel belasten Margen und Produktionszeitpläne, obwohl Bestands- und Beschaffungsstrategien Unternehmen helfen, kurzfristigen Druck abzufedern.

Seite zuletzt aktualisiert am: