Tamanho e Participação do Mercado de Tratamento de Anemia Hemolítica Autoimune

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Anemia Hemolítica Autoimune por Mordor Intelligence

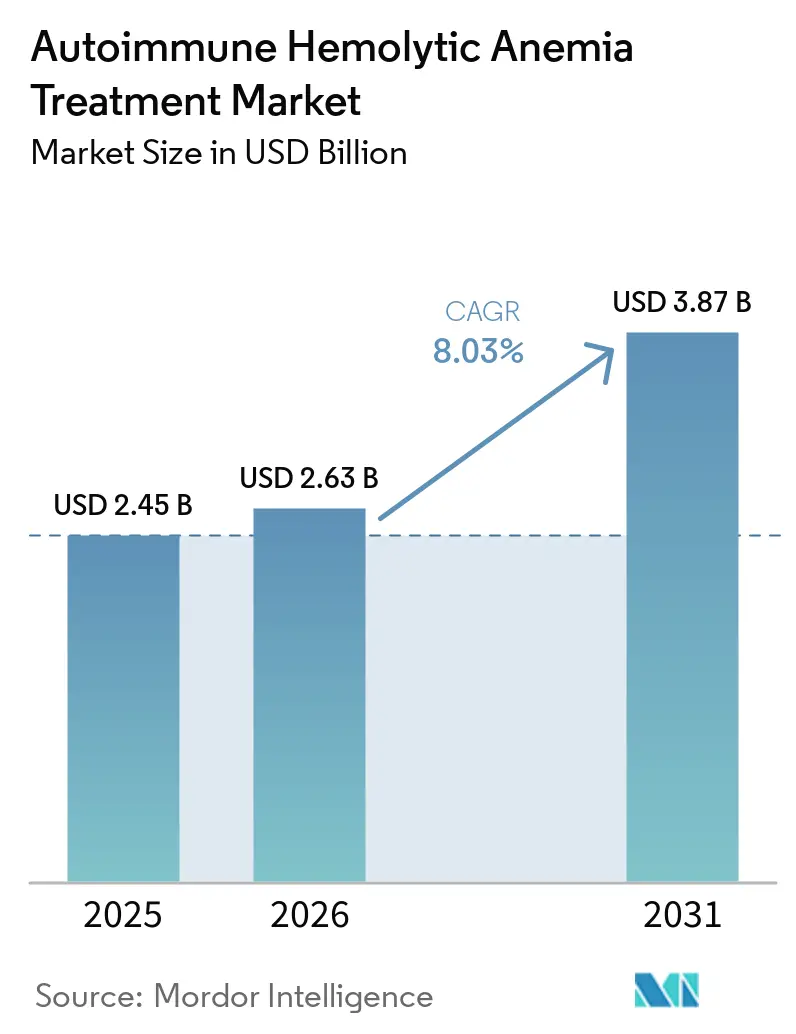

O tamanho do Mercado de Tratamento de Anemia Hemolítica Autoimune tem projeção de expansão de USD 2,45 bilhões em 2025 e USD 2,63 bilhões em 2026 para USD 3,87 bilhões até 2031, registrando um CAGR de 8,03% entre 2026 e 2031.

A anemia hemolítica autoimune quente permanece o principal foco comercial porque representa a maioria dos casos diagnosticados, porém nenhuma terapia direcionada está aprovada para este subtipo nos Estados Unidos até 2026, o que mantém o tratamento centrado no uso fora de indicação e cria espaço evidente para o primeiro entrante com rótulo aprovado. A abordagem terapêutica está se afastando da imunossupressão ampla porque a recaída com esteroides e a toxicidade da exposição prolongada continuam a empurrar os pacientes para opções de linhas posteriores e criam oportunidades recorrentes de troca de tratamento. A atividade regulatória também está se acelerando, com o nipocalimabe da Johnson & Johnson sob Revisão Prioritária da FDA para anemia hemolítica autoimune quente e o rilzabrutinibe da Sanofi já detendo a designação de Terapia Inovadora para o mesmo contexto. Ao mesmo tempo, o mercado de tratamento de anemia hemolítica autoimune está entrando em uma fase mais competitiva à medida que inibidores de FcRn, inibidores de BTK, inibidores do complemento e inibidores de SYK avançam no desenvolvimento em fase tardia em um grupo restrito de pacientes, onde o momento, o escopo do rótulo e o reembolso definirão a vantagem inicial.

Principais Conclusões do Relatório

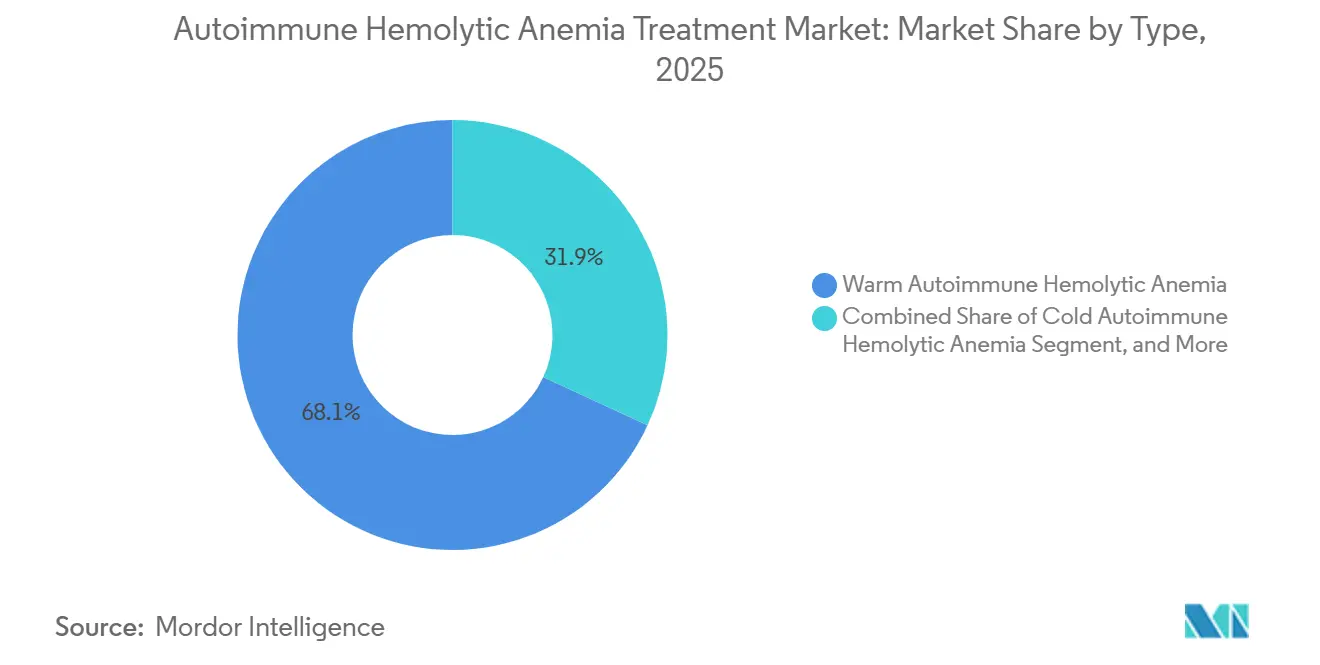

- Por tipo, a anemia hemolítica autoimune quente liderou com 68,13% da participação do mercado de tratamento de anemia hemolítica autoimune em 2025, enquanto a anemia hemolítica autoimune fria tem previsão de expansão a um CAGR de 8,78% até 2031.

- Por classe de medicamento, os corticosteroides detinham 57,38% de participação em 2025, enquanto os inibidores de FcRn têm projeção de crescimento a um CAGR de 10,42% até 2031.

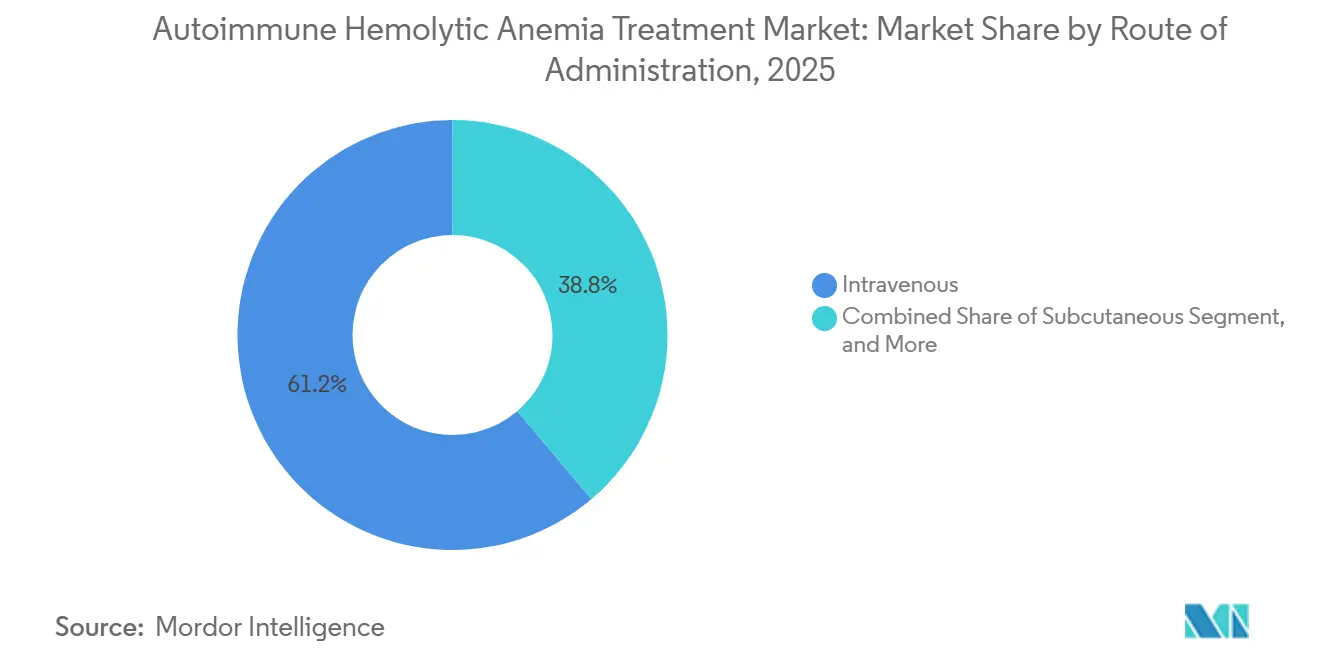

- Por via de administração, as terapias intravenosas representaram 61,16% do tamanho do mercado de tratamento de anemia hemolítica autoimune em 2025, enquanto as terapias orais avançam a um CAGR de 9,83% até 2031.

- Por canal de distribuição, a farmácia hospitalar capturou 55,12% de participação em 2025, enquanto a farmácia online tem previsão de registrar o maior CAGR de 10,98% até 2031.

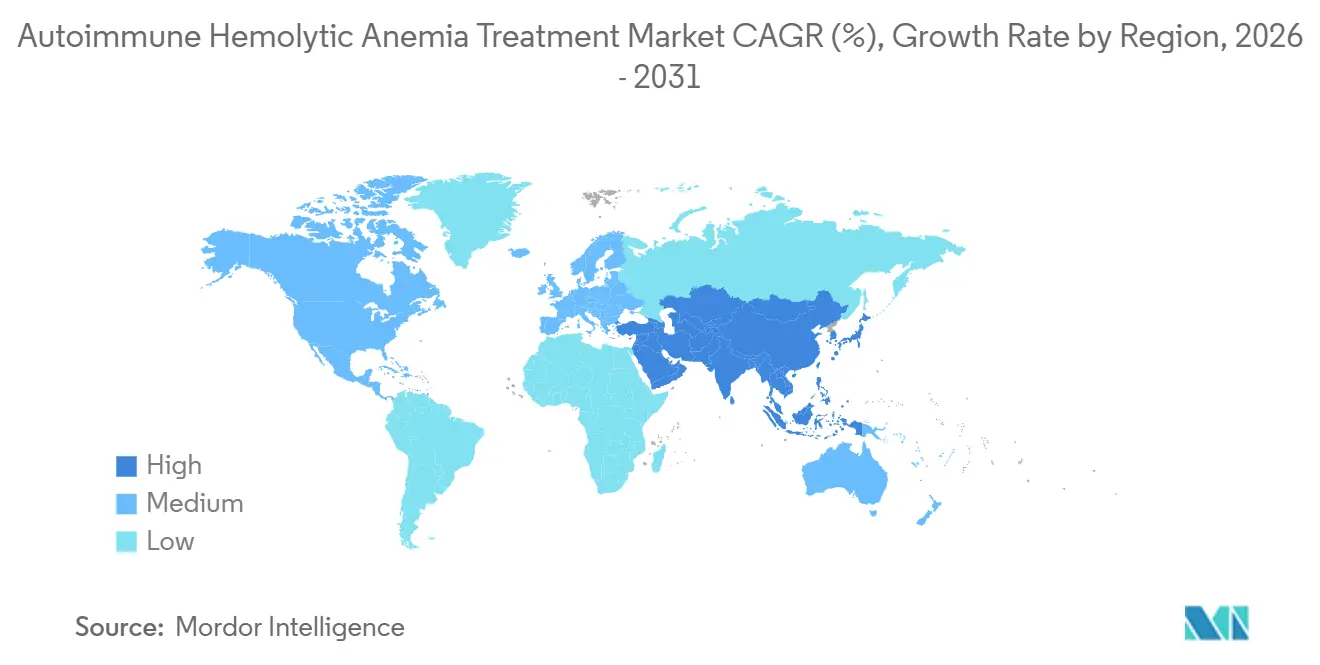

- Por geografia, a América do Norte detinha 35,63% da participação do mercado de tratamento de anemia hemolítica autoimune em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 9,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Anemia Hemolítica Autoimune

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade crescente de terapias poupadoras de esteroides na AIHA refratária | +2.5% | Global, concentrado na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Crescente prontidão do pipeline para terapias direcionadas ao complemento e ao FcRn | +2.0% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Expansão dos incentivos para medicamentos órfãos em programas de hematologia rara | +1.1% | América do Norte, UE, Japão | Médio prazo (2 a 4 anos) |

| Uso crescente de diagnósticos de precisão para subtipagem de AIHA quente, fria e mista | +0.9% | América do Norte, UE, APAC central | Médio prazo (2 a 4 anos) |

| Maior troca de tratamento após toxicidade e recaída com esteroides | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Expansão das redes de encaminhamento a especialistas para doenças raras do sangue | +0.5% | América do Norte, Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Terapias Poupadoras de Esteroides na AIHA Refratária

Os corticosteroides ainda produzem uma resposta inicial de hemoglobina em muitos pacientes com anemia hemolítica autoimune quente, mas a recaída permanece comum após a redução gradual da dose, e isso mantém o mercado de tratamento de anemia hemolítica autoimune vinculado a ciclos repetidos de tratamento.[1]Bruno Fattizzo, "Manejo da Anemia Hemolítica Autoimune," Hematologia, Programa Educacional da ASH, ashpublications.org A exposição prolongada a esteroides também aumenta o ônus do diabetes, complicações metabólicas e osteoporose, o que reduz a qualidade de vida e acrescenta uso hospitalar evitável mesmo quando a hemólise está parcialmente controlada. O rituximabe passou para a posição preferida de segunda linha para doença recidivada ou refratária, enquanto a esplenectomia foi deslocada para mais tarde porque evidências publicadas de coortes mostraram uma taxa de complicações cirúrgicas de 12%. Esse padrão é relevante para o mercado de tratamento de anemia hemolítica autoimune porque cada recaída com um agente anterior cria um evento claro de troca assim que uma opção direcionada estiver disponível. A sequência de tratamento atual descrita no Programa Educacional da ASH de 2025 também posiciona as abordagens mais recentes com células B, plasmócitos, SYK e FcRn após o rituximabe, o que sustenta a demanda contínua em múltiplas linhas de cuidado.

Crescente Prontidão do Pipeline para Terapias Direcionadas ao Complemento e ao FcRn

O mercado de tratamento de anemia hemolítica autoimune está agora se aproximando de sua primeira grande onda de terapias direcionadas com rótulo aprovado, e o bloqueio de FcRn está no centro dessa mudança.[2]J.A. Petersen, "Direcionamento ao Receptor Fc Neonatal em Doenças Autoimunes, Pipeline e Progresso," BioDrugs, link.springer.com Os agentes direcionados ao FcRn podem reduzir a IgG circulante em até 85%, o que aborda diretamente os autoanticorpos que impulsionam a destruição de glóbulos vermelhos, preservando as funções de IgA, IgM e imunidade inata. O nipocalimabe é o programa de FcRn mais avançado na anemia hemolítica autoimune quente e está sob Revisão Prioritária da FDA após demonstrar resposta durável de hemoglobina no estudo de Fase 2/3 ENERGY. A anemia hemolítica autoimune fria já possui uma opção direcionada aprovada por meio do sutimlimabe, e dados de registro em mais de 70% dos pacientes tratados sustentaram eficácia real durável sem novos sinais de segurança após uma duração média de tratamento superior a 2 anos. À medida que opções rotuladas para doença quente e fria surgem ao mesmo tempo, o mercado de tratamento de anemia hemolítica autoimune provavelmente verá maior confiança dos médicos e melhor suporte de reembolso.

Expansão dos Incentivos para Medicamentos Órfãos em Programas de Hematologia Rara

Os incentivos para medicamentos órfãos continuam a apoiar o investimento no mercado de tratamento de anemia hemolítica autoimune porque melhoram a economia do desenvolvimento em um contexto de doença rara. Nos Estados Unidos, a designação de medicamento órfão pode proporcionar 7 anos de exclusividade de mercado juntamente com outros benefícios de desenvolvimento, e o rilzabrutinibe da Sanofi recebeu esse status para anemia hemolítica autoimune quente em abril de 2025.[3]Sanofi, "Rilzabrutinibe Recebe Designação de Medicamento Órfão nos EUA para Duas Doenças Raras Sem Medicamentos Aprovados," Sanofi, sanofi.com A Ouro Medicines também recebeu designação de medicamento órfão da FDA em agosto de 2025 para o OM336 após relatos de casos e uma estratégia de estudo em cesta mais ampla que apoiou o desenvolvimento contínuo em citopenias autoimunes. A Europa manteve a proteção de medicamento órfão para o Enjaymo após a transferência do produto para a Recordati, e o Japão estendeu a designação de medicamento órfão ao rilzabrutinibe em fevereiro de 2026. Com os Estados Unidos, a Europa e o Japão apoiando programas neste espaço, o mercado de tratamento de anemia hemolítica autoimune está atraindo tanto grandes empresas farmacêuticas quanto biotecnológicas especializadas.

Uso Crescente de Diagnósticos de Precisão para Subtipagem de AIHA Quente, Fria e Mista

A subtipagem precisa é essencial porque o mercado de tratamento de anemia hemolítica autoimune não pode converter plenamente a incidência em demanda tratada a menos que os médicos consigam distinguir a doença quente, fria, mista e secundária. O teste de antiglobulina direta permanece central para o diagnóstico, porém falsos negativos ocorrem em 1% a 10% dos casos e deixam parte do grupo de pacientes em incerteza diagnóstica. Os centros terciários estão melhorando a precisão por meio de métodos de TAD mais robustos, protocolos de titulação de anticorpos frios e painéis de sequenciamento de nova geração para distúrbios da membrana de glóbulos vermelhos. Isso é relevante comercialmente porque cada paciente corretamente identificado com anemia hemolítica autoimune fria pode ser considerado para o sutimlimabe, enquanto pacientes mal caracterizados frequentemente permanecem no tratamento padrão com esteroides. O trabalho de consenso internacional citado pela ASH já apoia o TAD monoespecífico padronizado como parte obrigatória da investigação, e o uso mais amplo dessa abordagem deve gradualmente ampliar a base tratada para terapias direcionadas no mercado de tratamento de anemia hemolítica autoimune.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longo atraso diagnóstico antes do encaminhamento confirmado à hematologia | -1.2% | Global, mais agudo em PMBR e no Sul/Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Grupo de pacientes tratáveis pequeno na doença por aglutininas frias e AIHA secundária | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fraca padronização dos desfechos clínicos em ensaios de AIHA quente | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Alta dependência de esteroides, transfusão e esplenectomia nos cuidados de rotina | -0.5% | Global, persistente em PMBR | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longo Atraso Diagnóstico Antes do Encaminhamento Confirmado à Hematologia

O atraso diagnóstico permanece um limite direto ao mercado de tratamento de anemia hemolítica autoimune porque pacientes não tratados ou diagnosticados incorretamente não chegam aos canais de prescrição em hematologia. Em países de baixa e média renda, casos pediátricos foram relatados com níveis de hemoglobina de 3 g/dL a 6 g/dL no momento em que o tratamento começa, o que reflete longos atrasos entre o início dos sintomas e o atendimento especializado. A anemia hemolítica autoimune fria é especialmente fácil de não ser detectada porque acrocianose e sintomas circulatórios desencadeados pelo frio são frequentemente associados a outras condições antes do encaminhamento à hematologia. Mesmo em contextos de maior renda, a doença com TAD negativo pode exigir métodos avançados de prova cruzada e eluição que não estão amplamente disponíveis em laboratórios comunitários. Até que o acesso ao encaminhamento, a conscientização e a capacidade diagnóstica melhorem de forma mais ampla, o mercado de tratamento de anemia hemolítica autoimune continuará a enfrentar um teto no volume endereçável.

Grupo de Pacientes Tratáveis Pequeno na Doença por Aglutininas Frias e AIHA Secundária

O mercado de tratamento de anemia hemolítica autoimune é limitado pela base restrita de pacientes em alguns subtipos, especialmente a doença por aglutininas frias e a anemia hemolítica autoimune secundária. A doença por aglutininas frias representa 15% a 20% de todos os casos de anemia hemolítica autoimune, enquanto a doença secundária acrescenta outro grupo clinicamente diverso moldado por distúrbios linfoproliferativos, doenças autoimunes e exposição a medicamentos. Os casos secundários são frequentemente excluídos dos ensaios intervencionais, o que deixa uma lacuna entre os pacientes vistos na prática e os pacientes cobertos pelos pacotes formais de evidências. Para a doença por aglutininas frias, a epidemiologia é especialmente restrita, com 1 caso por 1 milhão de habitantes por ano em contextos europeus, o que limita o teto de receita para produtos dedicados. Os desenvolvedores estão respondendo com estudos em cesta, como o programa de Fase 1b da Ouro Medicines em citopenias autoimunes, mas essa abordagem pode diluir a força do rótulo específico para a doença no mercado de tratamento de anemia hemolítica autoimune.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Subtipo Quente Ancora a Receita, a AIHA Fria Impulsiona Expansão Mais Rápida

A anemia hemolítica autoimune quente detinha 68,13% da participação do mercado de tratamento de anemia hemolítica autoimune em 2025, o que correspondeu à sua posição como o subtipo mais comum globalmente. O mercado de tratamento de anemia hemolítica autoimune, portanto, permanece centrado na doença quente, mesmo que a aprovação direcionada formal para esse contexto ainda esteja pendente nos Estados Unidos. Essa lacuna significa que grande parte do valor atual na doença quente ainda provém de corticosteroides e rituximabe usados fora de indicação, em vez de linhas de tratamento de marca premium. O subtipo permanece o principal alvo dos programas em fase tardia porque oferece a base comercial mais ampla e o caminho mais claro de curto prazo para a expansão do rótulo.

A anemia hemolítica autoimune fria tem projeção de crescimento a um CAGR de 8,78% até 2031, apoiada pela presença existente do sutimlimabe e pela melhoria das evidências do mundo real. A anemia hemolítica autoimune mista permanece um grupo de receita menor porque representa apenas 5% a 8% dos casos e frequentemente se sobrepõe a contextos autoimunes complexos como o LES, onde 25% a 42% dos casos mistos estão associados. A anemia hemolítica autoimune secundária também permanece comercialmente limitada porque estudos pivotais frequentemente excluem esses pacientes, o que enfraquece o suporte ao reembolso mesmo quando os médicos ainda os tratam. A longo prazo, a doença refratária pode abrir outra camada de valor à medida que o programa de CAR-T da Juventas Biotechnology entrou em testes clínicos após a aprovação de IND pela NMPA em abril de 2025.

Por Classe de Medicamento: Corticosteroides Ainda Lideram, Inibidores de FcRn Definem o Ritmo

Os corticosteroides representaram 57,38% do tamanho do mercado de tratamento de anemia hemolítica autoimune em 2025, o que reflete o uso consolidado de primeira linha e o baixo custo de aquisição de genéricos, em vez de controle durável da doença. Essa posição legada persiste porque a maioria dos pacientes ainda inicia o tratamento com esteroides mesmo quando o risco de recaída é bem compreendido. Os anticorpos monoclonais, especialmente o rituximabe e o uso vinculado a biossimilares, permanecem importantes nos cuidados de segunda linha e ganharam novo apoio no Japão após a aprovação do rituximabe para anemia hemolítica autoimune em fevereiro de 2026. Os inibidores do complemento têm um papel definido na doença fria por meio do sutimlimabe, mas seu crescimento é naturalmente limitado pela menor população com doença por aglutininas frias.

Os inibidores de FcRn são a classe de crescimento mais rápido com um CAGR de 10,42% até 2031, e essa perspectiva está diretamente ligada ao progresso em fase tardia do nipocalimabe na anemia hemolítica autoimune quente. A classe também se beneficia de uma forte justificativa biológica porque o bloqueio de FcRn reduz a IgG patogênica sem suprimir amplamente outras imunoglobulinas da mesma forma. Os inibidores de BTK são a outra classe desafiante principal, e o rilzabrutinibe registrou uma taxa de resposta global de hemoglobina de 64% em 21 pacientes primários com anemia hemolítica autoimune quente antes de avançar para a Fase 3 com designação de Terapia Inovadora. Imunossupressores, IVIG e opções de suporte similares permanecerão em uso, mas é menos provável que impulsionem o mix de receita de longo prazo do setor de anemia hemolítica autoimune uma vez que as classes direcionadas se tornem rotuladas e reembolsadas.

Por Via de Administração: O Uso Intravenoso Lidera Hoje, o Acesso Oral Ganha Terreno

As terapias intravenosas detinham 61,16% de participação do tamanho do mercado de tratamento de anemia hemolítica autoimune em 2025 porque os principais agentes disponíveis e em fase tardia ainda são majoritariamente baseados em infusão. O sutimlimabe, o rituximabe e o nipocalimabe reforçam um modelo de tratamento centrado no hospital onde o diagnóstico e o início do tratamento estão intimamente ligados. Isso confere à administração intravenosa uma base sólida na receita atual, especialmente em centros de referência que gerenciam anemia grave e necessidades de transfusão. Isso também explica por que os sistemas de farmácia hospitalar e especializada permaneceram estreitamente vinculados ao mercado de tratamento de anemia hemolítica autoimune.

As terapias orais têm previsão de crescimento a um CAGR de 9,83% até 2031, impulsionadas pelo desenvolvimento de inibidores de BTK e pelo potencial de o tratamento se expandir além dos centros de infusão. O rilzabrutinibe já é apoiado por uma estrutura de distribuição especializada oral por meio de seu histórico regulatório mais amplo, o que reduz o atrito no lançamento se a aprovação para anemia hemolítica autoimune quente se seguir. A administração subcutânea permanece um nicho futuro menor, mas relevante, porque uma administração menos onerosa poderia melhorar a persistência em uma doença recidivante. À medida que formatos mais convenientes entram nas vias de cuidado, o mercado de tratamento de anemia hemolítica autoimune deve gradualmente se deslocar para contextos que possam gerenciar o acompanhamento crônico com menor dependência de infusão.

Por Canal de Distribuição: Farmácia Hospitalar Lidera, Modelos Online Expandem Mais Rapidamente

A farmácia hospitalar reteve 55,12% da participação do mercado de tratamento de anemia hemolítica autoimune em 2025 porque a maioria das terapias avançadas ainda flui por meio de contextos de infusão hospitalar ou ambulatorial. Esse padrão se encaixa em uma área de doença onde casos graves frequentemente entram nos cuidados por meio de hospitais e onde os biológicos requerem monitoramento próximo. Também corresponde ao perfil de entrega atual do sutimlimabe, rituximabe e provavelmente da adoção inicial de FcRn. Como resultado, as farmácias hospitalares permanecem o principal ponto de controle para o acesso atual no mercado de tratamento de anemia hemolítica autoimune.

A farmácia online tem projeção de expansão a um CAGR de 10,98% até 2031, à medida que os fabricantes de medicamentos para doenças raras continuam a depender de modelos de hub especializado para suporte à adesão e assistência com copagamento. A farmácia de varejo permanece secundária porque a complexidade do paciente, os requisitos de manuseio de biológicos e a contratação com pagadores ainda favorecem os canais especializados. Ainda assim, um pipeline oral maior poderia gradualmente desviar algum volume de prescrição dos hospitais para redes especializadas e de varejo mais adiante no período de previsão. Nos mercados emergentes, essa transição permanecerá mais lenta porque os sistemas hospitalares frequentemente ainda são a única rota de acesso estruturada para o mercado de tratamento de anemia hemolítica autoimune.

Análise Geográfica

A América do Norte detinha 35,63% da participação do mercado de tratamento de anemia hemolítica autoimune em 2025, o que a manteve à frente de todas as outras regiões. Os Estados Unidos permanecem a base central de receita porque têm a maior concentração de especialistas em doenças raras do sangue, o pipeline regulatório mais ativo e os maiores gastos com tratamento por paciente. O ponto de inflexão atual nos EUA é a Revisão Prioritária da FDA para o nipocalimabe na anemia hemolítica autoimune quente, que poderia entregar a primeira terapia direcionada aprovada para esse subtipo no final de 2026 ou início de 2027. A prontidão comercial também é mais forte nessa região porque as redes de farmácia especializada já apoiam medicamentos de hematologia adjacentes como o fostamatinibe, e porque o Enjaymo já estabeleceu familiaridade dos médicos com o tratamento direcionado de AIHA. O Canadá e o México estão expandindo o reembolso para doenças raras, mas o mercado de tratamento de anemia hemolítica autoimune permanece muito menor lá em uma base por paciente.

A Europa permanece a segunda maior região para o mercado de tratamento de anemia hemolítica autoimune, ancorada pela Alemanha, Reino Unido, França, Itália e Espanha. A região se beneficia de um marco regulatório favorável para medicamentos órfãos, como visto na manutenção do status de medicamento órfão do Enjaymo e na abertura mais ampla a programas órfãos em anemia hemolítica autoimune. O Reino Unido ainda tem uma lacuna de acesso importante porque o NICE não aprovou um produto específico para AIHA, o que torna as futuras submissões de avaliação de tecnologia em saúde uma etapa de controle importante. A conscientização dos clínicos europeus também está aumentando à medida que a HUTCHMED apresentou dados pivotais de Fase 3 do sovleplenibe na EHA 2026 em Estocolmo, o que trouxe a inibição de SYK para mais perto da discussão regional.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de tratamento de anemia hemolítica autoimune, com um CAGR de 9,06% projetado para 2026-2031. O Japão fortaleceu o acesso de segunda linha em fevereiro de 2026 quando o rituximabe foi aprovado para anemia hemolítica autoimune, e a Sanofi também recebeu designação de medicamento órfão lá para o rilzabrutinibe no mesmo mês. A China está ganhando importância por meio do NDA do sovleplenibe da HUTCHMED sob revisão prioritária e da entrada clínica do CAR-T da Juventas Biotechnology, enquanto o Oriente Médio, a África e a América do Sul permanecem menores, mas estão gradualmente se abrindo por meio do apoio a políticas de doenças raras e investimento em centros especializados. Os limites diagnósticos ainda suprimem o volume tratado nessas regiões menores, portanto o crescimento dependerá tanto da prontidão do sistema de saúde quanto dos lançamentos de produtos.

Cenário Competitivo

O mercado de tratamento de anemia hemolítica autoimune está moderadamente fragmentado no estágio comercial atual porque apenas uma terapia direcionada está rotulada para qualquer subtipo de anemia hemolítica autoimune, enquanto uma grande parcela dos cuidados ao paciente ainda depende de genéricos e uso fora de indicação. Ao mesmo tempo, o pipeline está concorrido porque inibidores de FcRn, inibidores de BTK, inibidores do complemento, inibidores de SYK e agentes de engajamento de células T estão todos ativos no desenvolvimento clínico. Grandes empresas como Johnson & Johnson, Sanofi, Alexion ou AstraZeneca e Novartis trazem experiência em medicamentos órfãos e canais estabelecidos para doenças raras, enquanto especialistas menores se concentram em lacunas mecanísticas mais estreitas. A Johnson & Johnson fez o movimento mais claro de curto prazo ao protocolar seu sBLA suplementar em fevereiro de 2026 e garantir a Revisão Prioritária em abril de 2026 para o nipocalimabe na anemia hemolítica autoimune quente. A Rigel Pharmaceuticals também protegeu o posicionamento futuro ao resolver o litígio de patente do TAVALISSE em março de 2025, o que preservou a proteção de preços durante a maior parte do período de previsão, mesmo que um rótulo para anemia hemolítica autoimune quente seja adicionado posteriormente.

As oportunidades de espaço em branco permanecem mais fortes na anemia hemolítica autoimune secundária, na doença pediátrica e em combinações que possam abordar tanto a hemólise mediada por IgG quanto a mediada pelo complemento. Empresas menores estão usando desenhos de estudos em cesta para distribuir o custo de desenvolvimento entre citopenias autoimunes, e a Ouro Medicines é um exemplo claro por meio de seu programa de Fase 1b do OM336 em anemia hemolítica autoimune e trombocitopenia imune. Os desenvolvedores chineses também estão ampliando o campo competitivo, com a Juventas Biotechnology avançando no trabalho com CAR-T e a HUTCHMED movendo um inibidor de SYK por revisão prioritária na China. Esses movimentos mostram que o mercado de tratamento de anemia hemolítica autoimune não está mais limitado a alguns programas órfãos ocidentais.

A corrida mais importante de curto prazo é entre os inibidores de FcRn e os inibidores orais de BTK pelo primeiro rótulo aprovado para anemia hemolítica autoimune quente. Qualquer classe que entrar primeiro provavelmente influenciará a ordem de prescrição, os pontos de referência dos pagadores e o padrão de acesso enfrentado pelos entrantes posteriores no mercado de tratamento de anemia hemolítica autoimune. O NDA do sovleplenibe da HUTCHMED sob revisão prioritária em abril de 2026 acrescenta outro concorrente sério porque traz uma abordagem oral distinta de SYK com dados pivotais já em mãos. O resultado é um mercado onde a fragmentação atual provavelmente persistirá, mesmo à medida que as primeiras aprovações comecem a remodelar como o valor é distribuído no mercado de tratamento de anemia hemolítica autoimune.

Líderes do Setor de Tratamento de Anemia Hemolítica Autoimune

AbbVie Inc.

Amgen Inc.

Bristol-Myers Squibb Company

Novartis AG

Johnson and Johnson Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A FDA dos EUA concedeu Revisão Prioritária ao Pedido de Licença Biológica suplementar da Johnson & Johnson para IMAAVY (nipocalimabe-aahu) para anemia hemolítica autoimune quente, marcando a primeira Revisão Prioritária já concedida para uma indicação específica de AIHA quente. Apoiada pelos dados do ensaio pivotal de Fase 2/3 ENERGY demonstrando resposta durável de hemoglobina e controle rápido da doença versus placebo, a designação encurta o prazo de revisão da FDA para 6 meses. Os dados do ensaio ENERGY também foram apresentados no Congresso da Associação Europeia de Hematologia 2026, marcando o primeiro conjunto de dados pivotais de AIHA quente a ser apresentado em um grande fórum europeu de hematologia.

- Abril de 2026: O Pedido de Novo Medicamento da HUTCHMED (China) Limited para o sovleplenibe na AIHA quente foi aceito pela NMPA da China com revisão prioritária. Os dados de Fase 3 do ESLIM-02 apresentados na EHA 2026 em Estocolmo demonstraram uma taxa de resposta sustentada de 66% versus 15% para o placebo, com 70% de resposta global em 24 semanas, tempo mediano para resposta de 3,1 semanas e nenhuma morte relacionada ao tratamento.

- Março de 2026: O sovleplenibe da HUTCHMED recebeu a designação de Terapia Inovadora da NMPA da China para AIHA quente, o segundo marco regulatório chinês para o inibidor de SYK após o início do estágio de registro de Fase 3 do ESLIM-02 em março de 2024.

- Fevereiro de 2026: O rilzabrutinibe (Wayrilz) da Sanofi recebeu a designação de Terapia Inovadora da FDA dos EUA para AIHA quente e a designação de Medicamento Órfão do MHLW do Japão para AIHA quente. Concomitantemente, foi iniciado o ensaio de Fase 3 LUMINA 3, NCT07086976, comparando rilzabrutinibe versus placebo em adultos com AIHA quente.

Escopo do Relatório Global do Mercado de Tratamento de Anemia Hemolítica Autoimune

O Mercado de Tratamento de Anemia Hemolítica Autoimune (AHAI) é definido como a indústria global focada em terapias que gerenciam e tratam a AHAI, uma condição rara, porém grave, em que o sistema imunológico destrói os glóbulos vermelhos, levando à anemia. O mercado inclui corticosteroides, imunossupressores, anticorpos monoclonais, transfusões de sangue, intervenções cirúrgicas e biológicos emergentes, como inibidores do complemento.

O Mercado de Tratamento de Anemia Hemolítica Autoimune (AHAI) é segmentado por tipo, classe de medicamento, via de administração, canal de distribuição e geografia. Por tipo, inclui Anemia Hemolítica Autoimune Quente, Anemia Hemolítica Autoimune Fria, Anemia Hemolítica Autoimune Mista, Anemia Hemolítica Autoimune Secundária e Outros Tipos de Anemia Hemolítica Autoimune. Por classe de medicamento, os tratamentos são segmentados em Corticosteroides, Imunoglobulina Intravenosa, Anticorpos Monoclonais, Inibidores do Complemento, Agentes Imunossupressores, Inibidores de BTK, Inibidores de FcRn e Outras Classes de Medicamentos. Por via de administração, as terapias são administradas por via Oral, Intravenosa, Subcutânea e Outras Vias de Administração. Por canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online.

Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Anemia Hemolítica Autoimune Quente |

| Anemia Hemolítica Autoimune Fria |

| Anemia Hemolítica Autoimune Mista |

| Anemia Hemolítica Autoimune Secundária |

| Outros Tipos de Anemia Hemolítica Autoimune |

| Corticosteroides |

| Imunoglobulina Intravenosa |

| Anticorpos Monoclonais |

| Inibidores do Complemento |

| Agentes Imunossupressores |

| Inibidores de BTK |

| Inibidores de FcRn |

| Outras Classes de Medicamentos |

| Oral |

| Intravenosa |

| Subcutânea |

| Outras Vias de Administração |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Anemia Hemolítica Autoimune Quente | |

| Anemia Hemolítica Autoimune Fria | ||

| Anemia Hemolítica Autoimune Mista | ||

| Anemia Hemolítica Autoimune Secundária | ||

| Outros Tipos de Anemia Hemolítica Autoimune | ||

| Por Classe de Medicamento | Corticosteroides | |

| Imunoglobulina Intravenosa | ||

| Anticorpos Monoclonais | ||

| Inibidores do Complemento | ||

| Agentes Imunossupressores | ||

| Inibidores de BTK | ||

| Inibidores de FcRn | ||

| Outras Classes de Medicamentos | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Outras Vias de Administração | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de anemia hemolítica autoimune em 2026?

O mercado de tratamento de anemia hemolítica autoimune é avaliado em USD 2,63 bilhões em 2026 e tem previsão de atingir USD 3,87 bilhões até 2031 a um CAGR de 8,0%.

Qual subtipo impulsiona o maior grupo de receita no tratamento de anemia hemolítica autoimune?

A anemia hemolítica autoimune quente lidera o campo, detendo 68,13% de participação em 2025 porque representa a maioria dos casos diagnosticados e permanece o foco da atividade de pipeline em fase tardia.

Por que as terapias direcionadas estão ganhando atenção neste campo?

As terapias direcionadas estão ganhando força porque a recaída com esteroides é comum, a toxicidade de longo prazo permanece um problema, e as abordagens com FcRn, BTK, complemento e SYK estão demonstrando maior potencial específico para a doença.

Qual classe de medicamento está crescendo mais rapidamente até 2031?

Os inibidores de FcRn têm projeção de expansão a um CAGR de 10,42% até 2031, apoiados pelo progresso em fase tardia do nipocalimabe na anemia hemolítica autoimune quente.

Qual região tem expectativa de crescimento mais rápido ao longo do período de previsão?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 9,06% para 2026-2031, auxiliada pelo progresso regulatório no Japão e na China.

Quais são as principais barreiras para uma adoção mais ampla do tratamento?

As principais barreiras são o atraso diagnóstico, o grupo tratável pequeno em alguns subtipos, a fraca padronização de desfechos em ensaios de AIHA quente e a dependência contínua de cuidados de rotina mais antigos, como esteroides e suporte transfusional.

Página atualizada pela última vez em: