Antikörpertherapie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 336.79 Milliarden US-Dollar |

| Marktgröße (2031) | 605.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antikörpertherapie-Marktanalyse von Mordor Intelligence

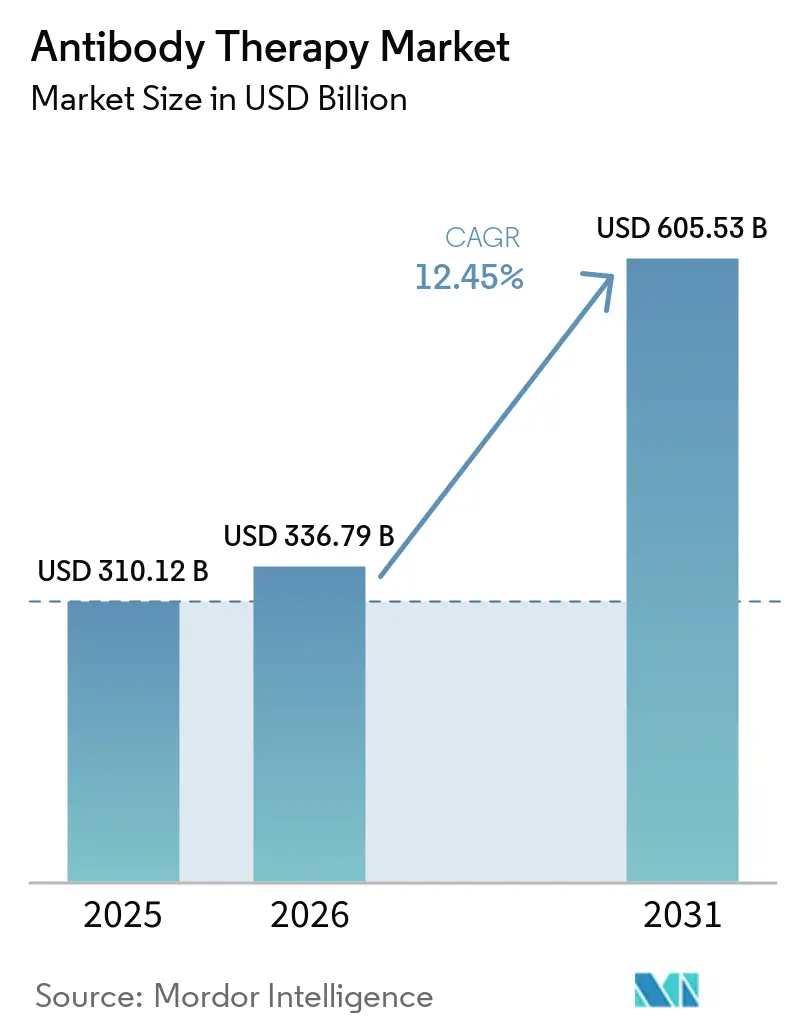

Die Größe des Antikörpertherapie-Marktes wird für 2025 auf USD 310,12 Milliarden, für 2026 auf USD 336,79 Milliarden geschätzt und soll bis 2031 USD 605,53 Milliarden erreichen, mit einer CAGR von 12,45 % von 2026 bis 2031.

Fortlaufende Zulassungserweiterungen in der Onkologie, der Aufstieg von bispezifischen Antikörpern und Antikörper-Wirkstoff-Konjugaten sowie die stetige Einführung subkutaner Darreichungsformen prägen sowohl die Pipeline-Prioritäten als auch die kommerzielle Umsetzung im gesamten Antikörpertherapie-Markt. Die heimzentrierte Verabreichung gewinnt an Bedeutung, da Regulierungsbehörden und Kostenträger nach Mehrwert in Versorgungsumgebungen suchen, die die Therapietreue verbessern und die Belastung der Infusionszentren verringern – ein Trend, der mit neuen langwirksamen Optionen zur RSV-Prävention bei Säuglingen übereinstimmt. Die Dealmaking-Aktivität bleibt hoch, da führende Unternehmen Plattformen und Vermögenswerte in späten Entwicklungsphasen sichern, um Onkologie-Portfolios und Lebenszyklusstrategien zu stärken. Die Anforderungen der Gesundheitstechnologiebewertung steigen ebenfalls, was die Evidenzstandards für hochpreisige Biologika verschärft und gleichzeitig Darreichungsformen belohnt, die den Zugang durch Selbstverabreichung erweitern.

Wichtigste Erkenntnisse des Berichts

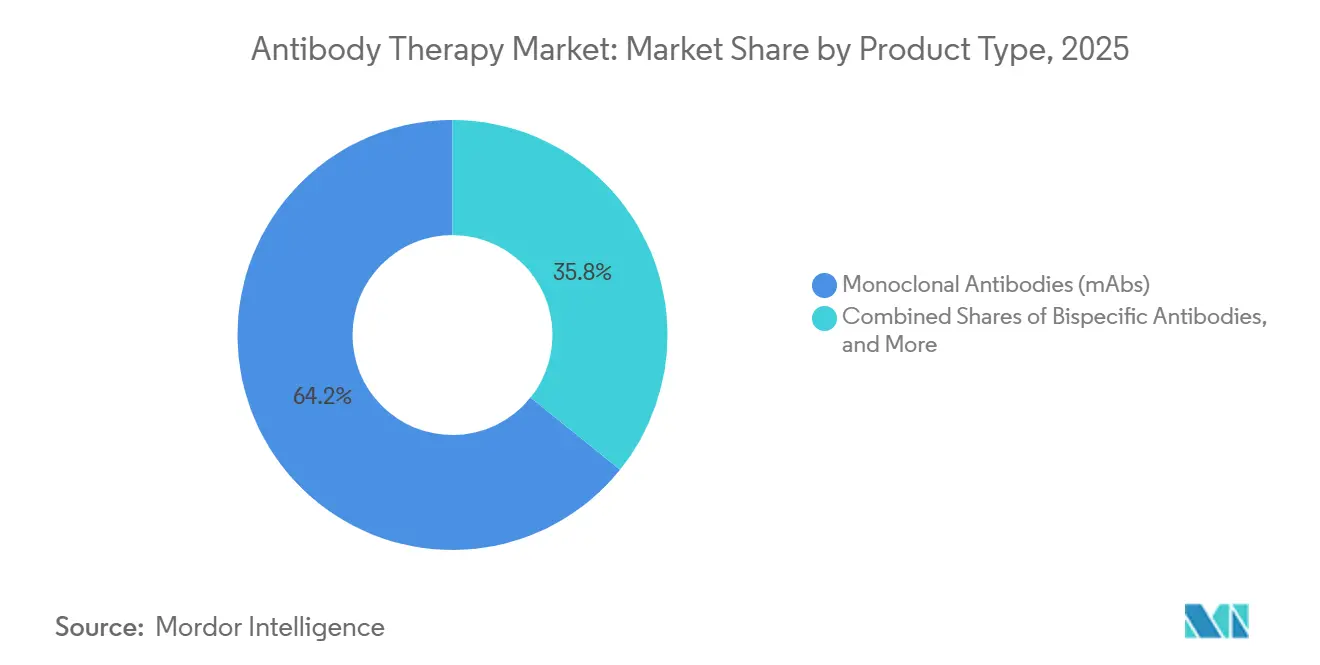

- Nach Produkttyp führten monoklonale Antikörper mit einem Umsatzanteil von 64,23 % im Jahr 2025, während bispezifische Antikörper bis 2031 voraussichtlich mit einer CAGR von 16,84 % wachsen werden.

- Nach Krankheitsbereich entfiel auf die Onkologie im Jahr 2025 ein Anteil von 48,62 %, während der Atemwegsbereich bis 2031 voraussichtlich mit einer CAGR von 16,09 % wachsen wird.

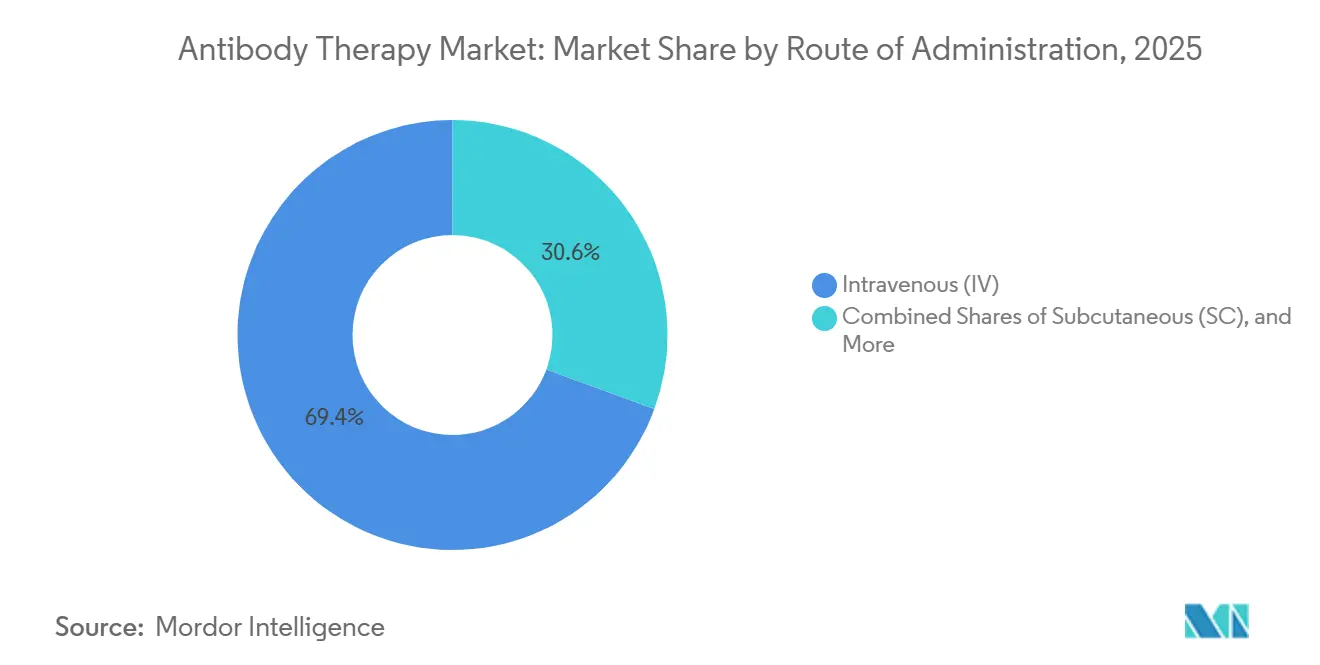

- Nach Verabreichungsweg entfiel auf die intravenöse Verabreichung im Jahr 2025 ein Anteil von 69,41 %, während die subkutane Verabreichung bis 2031 voraussichtlich mit einer CAGR von 15,19 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,34 %, während Heimversorgung und Selbstverabreichung bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen werden.

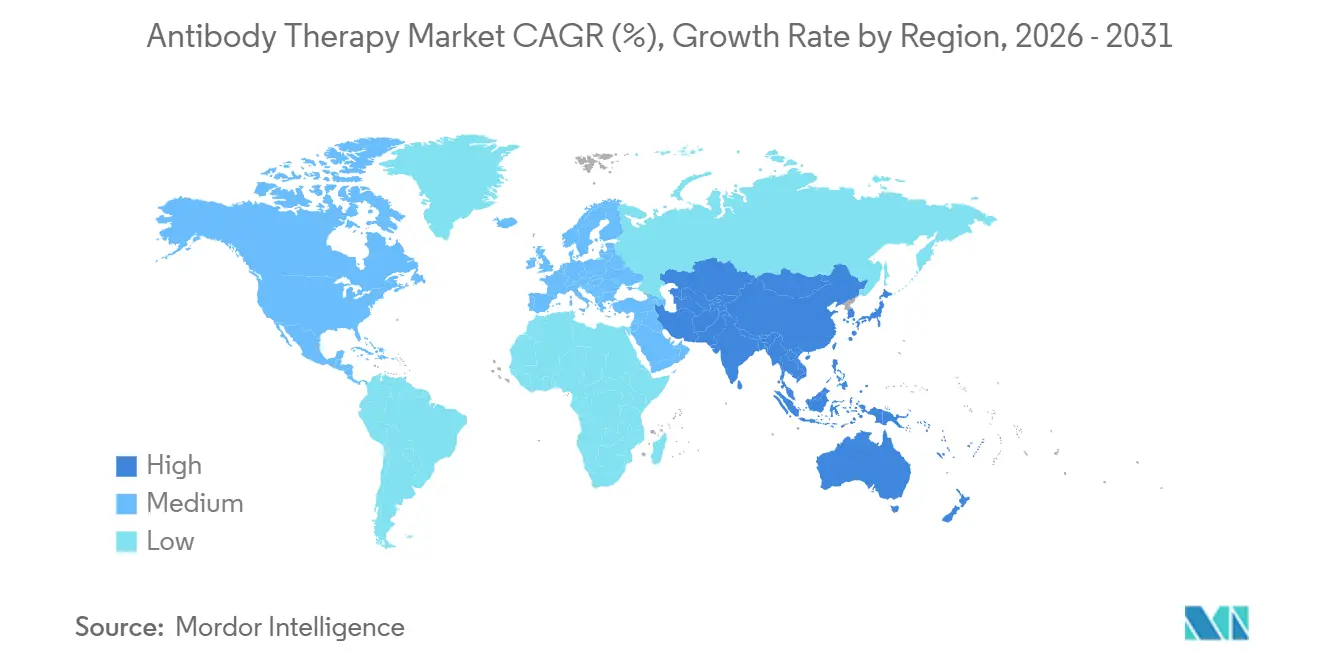

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,44 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 15,27 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Antikörpertherapie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Checkpoint-Inhibitoren und Zulassungserweiterungen in der Onkologie beschleunigen die Patientenpools | +2.8% | Global, mit Nordamerika und EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Wachstum der Immunologie-Klasse IL-23/IL-4/IL-13 stützt chronische Anwendungsvolumina | +2.4% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Subkutane und langwirksame Darreichungsformen ermöglichen Heim-/Selbstverabreichung | +2.1% | Nordamerika und EU, frühe Gewinne in Japan | Kurzfristig (≤ 2 Jahre) |

| Biosimilare monoklonale Antikörper erweitern den Zugang in etablierten Kategorien | +1.9% | Europa (etabliert), USA und asiatisch-pazifischer Raum (aufstrebend) | Mittelfristig (2–4 Jahre) |

| Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper erschließen hochwertige Onkologie-Nischen | +1.8% | Global, mit Konzentration in den USA, der EU und den fortgeschrittenen Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Langwirksame Antikörper zur Prävention von Infektionskrankheiten (z. B. RSV) | +1.5% | Global, Priorität in Nordamerika und pädiatrischen Segmenten der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Checkpoint-Inhibitoren und Zulassungserweiterungen in der Onkologie beschleunigen die Patientenpools

Der regulatorische Schwung weitet die Reichweite von Checkpoint-Inhibitoren aus, einschließlich des perioperativen Einsatzes bei muskelinvasivem Blasenkrebs, wo PADCEV plus Pembrolizumab eine FDA-Prioritätsprüfung auf der Grundlage der EV-304-Ergebnisse erhielt, die das Risiko eines ereignisfreien Überlebens reduzierten und das pathologische vollständige Ansprechen gegenüber einer Chemotherapie verbesserten.[1]Astellas Pharma Inc., "US-amerikanische FDA gewährt Prioritätsprüfung für sBLA für PADCEV + Keytruda," PR Newswire, prnewswire.com Spezialisierte Unternehmen erschlossen ebenfalls neue Nischen, wie etwa Cosibelimab-ipdl bei metastasierendem kutanem Plattenepithelkarzinom, das dauerhafte Ansprechen erzielte und später eine Zulassungsaktualisierung auf der Grundlage längerfristiger Ergebnisse erhielt[2]Sun Pharma, "FDA genehmigt Zulassungsaktualisierung für UNLOXCYT," PR Newswire, prnewswire.com. Auch Autoimmunpfade erweitern sich, mit Guselkumab-Zulassungen, die nun Segmente entzündlicher Darmerkrankungen umfassen und die chronischen Anwendungsvolumina für immunmodulierende Biologika weiter stärken.

Diese Zulassungen erhöhen das Umsatzpotenzial pro Wirkstoff und stärken die onkologischen Grundlagen über wichtige Tumortypen hinweg, was den Antikörpertherapie-Markt sowohl auf perioperative als auch auf metastatische Umgebungen ausrichtet. Gleichzeitig fordern Kostenträger und politische Entscheidungsträger mehr Real-World-Evidenz für Onkologie-Preis- und Erstattungsentscheidungen, was Hersteller dazu veranlasst, Ergebnisse jenseits traditioneller klinischer Endpunkte zu planen.

Wachstum der Immunologie-Klasse IL-23/IL-4/IL-13 stützt chronische Anwendungsvolumina

Das immunologische Grundgerüst wird durch orale und subkutane Optionen erweitert, die den Zugang und die Therapietreue bei chronischen Erkrankungen verbessern. Icotrokinra wurde 2026 als erster oraler IL-23-Inhibitor zur Behandlung von Plaque-Psoriasis zugelassen und unterstützt in Zulassungsstudien klare oder nahezu klare Hauttargets, wodurch orale Peptide als Alternativen zu injizierbaren Mitteln in der Dermatologie positioniert werden[3]Rose McNulty, "FDA genehmigt Icotrokinra, ersten oralen IL-23-Inhibitor," AJMC, ajmc.com. Subkutane Biologika verschieben weiterhin die Verabreichungsmuster, wie die EU-Zulassung von Saphnelo zur Selbstverabreichung mit einem vorgefüllten Pen zeigt, was den Patientenpräferenzen für nicht-infusionsbasierte Darreichungsformen bei Erkrankungen wie Lupus entspricht.

Therapietreue-Vorteile in häuslichen Umgebungen sind auch in der Immunglobulintherapie gut dokumentiert, wo subkutane Regime in der realen Anwendung eine sehr hohe Therapietreue erzielen, was den breiteren Verhaltenstrend hin zu einer bequemen Verabreichung verdeutlicht. Kostenträger und Gesundheitstechnologiebewertungsstellen benchmarken hochpreisige Immunologie-Biologika wiederum gegen erschwinglichere Vergleichspräparate, was sowohl die Preisdisziplin als auch die Evidenzstandards im Antikörpertherapie-Markt erhöht.

Subkutane und langwirksame Darreichungsformen ermöglichen Heim-/Selbstverabreichung

Langwirksame Antikörper haben die RSV-Prävention verändert, indem sie einen Einzeldosis-Ansatz ermöglichen, der Säuglingen saisonalen Schutz bietet, wie der regulatorische Fortschritt von Clesrovimab und Empfehlungen zeigen, die eine weitverbreitete Anwendung befürworten[4]Merck, "Merck gibt FDA-Annahme des Biologics License Application für Clesrovimab bekannt," Merck Newsroom, merck.com. Reale Einführungen in Europa berichteten von deutlichen Rückgängen bei RSV-bedingten Krankenhausaufenthalten, was den Mehrwert für die bevölkerungsweite Prophylaxe unterstreicht, auch wenn Programme mit Nachfrageanstiegen und Versorgungsplanung umgehen müssen. In der Onkologie und bei Autoimmunerkrankungen priorisieren Sponsoren subkutane Optionen, die die Zeit in der Klinik verkürzen und die Anwendung in Heim- und ambulante Umgebungen verlagern, einschließlich subkutaner Regime für Lupus und Colitis ulcerosa, die eine Heiminitiierung und -erhaltung ermöglichen.

Die Kapazität bleibt eine Einschränkung für komplexe Injektabilia, was die Vorlaufzeiten für sterile Abfüll- und Verpackungsprozesse verlängert und die Notwendigkeit erhöht, Geräteentscheidungen früh in der Entwicklung zu priorisieren. Hersteller optimieren auch vor- und nachgelagerte Prozesse, einschließlich der Einführung von Einwegsystemen in gezielten Schritten zur Verbesserung von Geschwindigkeit und Flexibilität, auch wenn die Verbrauchsmaterialkosten im kommerziellen Maßstab steigen.

Biosimilare monoklonale Antikörper erweitern den Zugang in etablierten Kategorien

Der Markteintritt weiterer Biosimilare weitet den Zugang in Kernkategorien aus und verbreitert den Antikörpertherapie-Markt über verschiedene Kostenträgertypen hinweg. In den Vereinigten Staaten traten 2026 austauschbare Denosumab-Optionen in den Markt ein, nachdem 2025 eine Reihe von Biosimilar-Markteinführungen stattgefunden hatte, was Osteoporose und onkologische Supportivversorgung für einen verstärkten Wettbewerb positioniert. Die europäische Verfügbarkeit wird weiter ausgebaut, da mehr Unternehmen monoklonale Biosimilare in den Mitgliedstaaten einführen, mit strategischem Schwerpunkt auf Patientenzugang und Budgetauswirkungen.

Globale Partnerschaften adressieren auch Entwicklungs- und Vermarktungsbedürfnisse für onkologische Biosimilare in verschiedenen Regionen, was eine breitere Akzeptanz unterstützt, da Ausschreibungen und Krankenhausrichtlinien sich angleichen. In Kanada signalisieren Umbenennungen und Neueinführungen etablierter Biosimilar-Franchises anhaltende Bemühungen, den Wechsel bei Ärzten und Patienten zu normalisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapie- und Bioproduktionskosten schränken den Zugang ein | -2.2% | Global, akut in aufstrebenden Märkten des asiatisch-pazifischen Raums und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Patentabläufe und Preiserosion durch Biosimilare | -1.7% | Nordamerika, reife Märkte in Europa | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette und Kapazität für Biologika und Antikörper-Wirkstoff-Konjugate | -1.3% | Global, mit Konzentration in Produktionszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hürden der Gesundheitstechnologiebewertung und Real-World-Evidenz für die Erstattung | -1.1% | Europa (NICE, HAS, IQWiG), Ausweitung auf Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- und Bioproduktionskosten schränken den Zugang ein

Langfristig beeinflussen Kostenstrukturen weiterhin den Zugang, da die Antikörperproduktion im kommerziellen Maßstab von Säugetierzellkulturen mit hohem Titer und kapitalintensiven Anlagen abhängt. Prozessfortschritte haben die Kosten pro Gramm im Laufe der Zeit gesenkt, aber komplexe Modalitäten wie Antikörper-Wirkstoff-Konjugate bringen neue Entwicklungs- und CMC-Belastungen mit sich, die Kontrollen für hochpotente Nutzlasten und kritische Qualitätsattribute wie das Wirkstoff-zu-Antikörper-Verhältnis umfassen. Misserfolge im Zusammenhang mit Konjugation und Hochskalierung unterstreichen die Notwendigkeit einer frühzeitigen CMC-Risikominderung und Plattformkonsistenz für wachsende Antikörper-Wirkstoff-Konjugat-Pipelines.

Sponsoren und Auftragsforschungs- und Produktionsorganisationen navigieren auch durch Vorlaufzeiten und Wettbewerb um sterile Abfüll- und Verpackungskapazitäten, da viele Marken auf vorgefüllte Spritzen und Autoinjektoren abzielen, um die subkutane Anwendung zu unterstützen. Einwegsysteme können die Flexibilität in ausgewählten Schritten verbessern, was dazu beiträgt, den Anlagenbedarf zu reduzieren und Transfers zu beschleunigen, obwohl Verbrauchsmaterialien im kommerziellen Maßstab erhebliche Betriebskosten verursachen.

Patentabläufe und Preiserosion durch Biosimilare

Der Verlust der Marktexklusivität bei großen Marken bringt Preisdruck mit sich, wenn Biosimilare in den Markt eintreten, was den Wettbewerb in Krankenhaus- und Fachkanälen im Antikörpertherapie-Markt intensiviert. Originatoren verfolgen Geräteinnovationen und neue Formulierungen, um Marktanteile zu halten und die heimbasierte Anwendung zu unterstützen, was Einnahmen schützen und gleichzeitig den Patientenkomfort verbessern kann. Neue Biosimilar-Markteinführungen in den Kategorien Immunologie und onkologische Supportivversorgung erweitern die Patientenauswahl und signalisieren anhaltende Mehranbieterdynamiken in reifen Segmenten. Die Prüfung durch Gesundheitstechnologiebewertungsstellen bleibt bei teuren Therapien hoch, was bedeutet, dass Hersteller Real-World-Ergebnisse und Wertrahmen als Teil der Markteinführungsstrategien planen müssen. Sponsoren investieren auch weiterhin in Partnerschaften, die Risiken teilen und den Zugang in Schlüsselmärkten beschleunigen, einschließlich Lizenzstrukturen, die Entwicklungs- und Vermarktungsrollen nach Geografie aufteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modalitäten der nächsten Generation treiben Innovationsprämien an

Monoklonale Antikörper machten 2025 64,23 % des Antikörpertherapie-Marktanteils aus, da Checkpoint-Inhibitoren und chronische Immunologie-Marken die Anwendung über große Patientenpopulationen und Behandlungslinien hinweg verankerten. Bispezifische Antikörper sind die am schnellsten wachsende Produktklasse mit einer prognostizierten CAGR von 16,84 % über 2026–2031, unterstützt durch robuste Pipelines in späten Entwicklungsphasen und strategische Allianzen, die Immunengagement mit Angiogenese-Modulation und anderen Zielen des Tumormikromilieus kombinieren.

Regenerons Linvoseltamab erhielt 2025 eine beschleunigte Zulassung für rezidiviertes oder refraktäres multiples Myelom nach mindestens vier vorherigen Therapielinien, was das Potenzial von T-Zell-engagierenden bispezifischen Antikörpern veranschaulicht, unter definierten Risikomanagementprogrammen zu hämatologischen Grundpfeilern zu werden. Antikörper-Wirkstoff-Konjugate expandieren auch weiterhin bei soliden Tumoren und Lymphomen, da Sponsoren die Nutzlast- und Linker-Diversität vorantreiben und Bestätigungsprogramme durchführen. Plattformpartnerschaften und Akquisitionen unterstreichen das Innovationstempo und die Absicht, die Führung bei Modalitäten vor Patentabläufen zu sichern.

Herstellungs- und CMC-Faktoren prägen die Hochskalierung für neuere Modalitäten im Antikörpertherapie-Markt, da Antikörper-Wirkstoff-Konjugate spezialisierte Eindämmung, zuverlässige Konjugationskontrollen und reproduzierbare Wirkstoff-zu-Antikörper-Verhältnisse im kommerziellen Maßstab erfordern. Diese Anforderungen erhöhen Kosten und Komplexität, werden aber durch Prozessdesign, Plattformstandardisierung und Investitionen in externe Kapazitäten bewältigt. Sponsoren balancieren Anlagenflexibilität und Kosten bei der Einführung von Einwegsystemen, die Zeitpläne verkürzen, aber Verbrauchsmaterialkosten hinzufügen können, wenn kommerzielle Volumina steigen.

Unterdessen erweitert die Innovation bei Nutzlasten der nächsten Generation für Antikörper-Wirkstoff-Konjugate und tumorselektiven Designs therapeutische Fenster und erneuert das Interesse an Zielen, die einst als gesättigt galten. Da Pipelines wachsen, bleiben Portfolio-Rationalisierung und selektives Partnering zentral für die Aufrechterhaltung der Kapitaleffizienz in der Antikörpertherapie-Branche.

Nach Krankheitsbereich: Onkologie-Dominanz trifft auf Atemwegs-Aufschwung

Das Onkologie-Segment machte 2025 einen Anteil von 48,62 % an der Antikörpertherapie-Marktgröße aus, da Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugate und aufkommende bispezifische Antikörper die Anwendung in perioperativen und rezidivierten Umgebungen ausdehnten. Die FDA-Prioritätsprüfung für PADCEV plus Pembrolizumab bei perioperativem muskelinvasivem Blasenkrebs unterstreicht die zunehmende Anwendung von Antikörpern außerhalb rein metastatischer Umgebungen auf der Grundlage starker EV-304-Ergebnisse. Zulassungsfortschritte beim kutanen Plattenepithelkarzinom mit Cosibelimab-ipdl und die Umwandlung bispezifischer Programme in eine breitere hämatologische Anwendung spiegeln die Breite der onkologischen Nachfrage wider.

Antikörper-Wirkstoff-Konjugat-Programme setzten auch bei Lymphomen ihren Fortschritt fort, was gezielte Therapiegrundlagen und Zweitlinienstrategien unterstützt. Der Atemwegsbereich ist der am schnellsten wachsende Krankheitsbereich mit einer prognostizierten CAGR von 16,09 % von 2026 bis 2031, gestützt auf langwirksame monoklonale RSV-Antikörper und unterstützende pädiatrische Empfehlungen. Der klinische Fortschritt von Clesrovimab und die Leitlinien des Beratungsausschusses für Immunisierungspraktiken, die die präventive Anwendung bei Säuglingen befürworten, erweitern den saisonalen Schutz auf Bevölkerungsebene. Reale Erfahrungen in Europa zeigen große Rückgänge bei RSV-Krankenhausaufenthalten während der ersten Einführungen, was den Mehrwert für das Gesundheitssystem unterstreicht und gleichzeitig eine zuverlässige Versorgung und Planung über Saisons hinweg priorisiert. Insgesamt unterstützen diese Dynamiken ein nachhaltiges Wachstum für die Atemwegsprävention und -behandlung im Antikörpertherapie-Markt bis 2031.

Nach Verabreichungsweg: Subkutaner Übergang gestaltet die Versorgungserbringung neu

Die intravenöse Verabreichung machte 2025 einen Anteil von 69,41 % an der Antikörpertherapie-Marktgröße aus, was den anhaltenden Bedarf an Überwachung auf Krankenhausniveau in der Onkologie und anderen komplexen Versorgungspfaden widerspiegelt. Protokollkontrolle und Management unerwünschter Ereignisse bleiben wichtige Überlegungen für Verabreichungswege, die Infusionszentren und strukturierte Beobachtung in frühen Zyklen für neue Therapien erfordern.

Subkutan ist der am schnellsten wachsende Verabreichungsweg mit einer prognostizierten CAGR von 15,19 % bis 2031, da hochkonzentrierte Formulierungen und heimtaugliche Geräte die Versorgung in bequemere Umgebungen verlagern. Die EU-Zulassung für die Saphnelo-Selbstverabreichung und ein vollständig subkutanes Regime für Tremfya bei Colitis ulcerosa unterstreichen den Wandel hin zu heimbasierten Starts und Erhaltungsplänen. Die RSV-Prophylaxe stärkt auch die Rolle intramuskulärer Optionen, die einen saisonalen Einzeldosisschutz für Säuglinge bieten, was die Belastung für Pflegepersonen und den Klinikdurchsatz verringert. Sponsoren, die Verabreichungsweg-Strategie und Gerätedesign an realen Präferenzen ausrichten, sind am besten positioniert, um dauerhaften Marktanteil im Antikörpertherapie-Markt zu gewinnen.

Nach Endnutzer: Dezentralisierung der Heimversorgung beschleunigt sich

Krankenhäuser hielten 2025 52,34 % des Endnutzeranteils, da onkologische Regime, Überwachung bispezifischer Antikörper und Infusions-Workflows unter Risikomanagementprogrammen in zertifizierten Einrichtungen konzentriert bleiben. Operative Bereitschaft für das Management unerwünschter Ereignisse und Erstattungskoordination unterstützt die Rollen von Krankenhäusern und Fachzentren bei der frühen Einführung modernster Therapien.

Heimversorgung und Selbstverabreichung sind die am schnellsten wachsenden Endnutzerumgebungen mit einer prognostizierten CAGR von 15,11 %, was die subkutane Expansion und Geräteinnovation widerspiegelt, die die Heimtherapie vereinfachen. Evidenz aus der Immunglobulintherapie zeigt eine sehr hohe Therapietreue bei heimbasierten subkutanen Regimen, was den Fall für dezentralisierte Versorgungsmodelle für geeignete Patienten stärkt. EU-Zulassungen für selbst verabreichte Lupus-Therapie und vollständig subkutane Induktion bei entzündlichen Darmerkrankungen ermöglichen Starts und Erhaltung außerhalb von Infusionszentren, was Besuche reduziert und das Patientenerlebnis verbessern kann. Erstattung und Nutzungsmanagement entwickeln sich weiter, was beeinflusst, ob subkutane Optionen unter Apotheken- oder medizinischen Leistungen in den Vereinigten Staaten erstattet werden. Anbieter und Kostenträger erproben auch digitale Überwachung zur Unterstützung von Therapietreue und Sicherheit in häuslichen Umgebungen für den Antikörpertherapie-Markt.

Geografische Analyse

Nordamerika machte 2025 42,44 % des globalen Umsatzes aus, da beschleunigte Entwicklungspfade, subkutane Innovationen und ein stetiger Biosimilar-Markteintritt die Akzeptanz in der Onkologie und Immunologie prägten. Die Prioritätsprüfung für PADCEV plus Pembrolizumab bei perioperativem Blasenkrebs unterstreicht die Führungsrolle der Region bei erstklassigen und neuen Indikationsumgebungen für Antikörperkombinationen. Regenerons beschleunigte Zulassung für Linvoseltamab im Jahr 2025 bei fortgeschrittenem multiplem Myelom demonstriert weiter den Weg für T-Zell-engagierende bispezifische Antikörper in der Hämatologie-Onkologie. US-amerikanische Markteinführungen austauschbarer Denosumab-Biosimilare im Jahr 2026 fügen Wettbewerb bei Osteoporose und onkologischer Supportivversorgung hinzu. Parallel dazu spielt Real-World-Evidenz eine größere Rolle bei Politik und Verhandlungen für onkologische Arzneimittel, was die Preisdynamik im Antikörpertherapie-Markt beeinflusst. Die RSV-Prophylaxe-Politik unterstützt auch die Nachfrage durch klare Empfehlungen zum Säuglingsschutz, was die saisonale Planung aufrechterhält.

Europa zeigt anhaltende Fortschritte bei der Biosimilar-Akzeptanz und dem Zugang, da mehr Unternehmen monoklonale Biosimilare in den Mitgliedstaaten einführen und die Kategorietiefe erweitern. Die kommerzielle Verfügbarkeit von Ustekinumab-Biosimilar-Optionen und laufende Onkologie-Kooperationen mit Herstellern wie Henlius deuten auf anhaltenden Wettbewerb in Immun- und Krebspfaden hin. Da mehr subkutane Indikationen zugelassen werden, können europäische Systeme die Infusionsbelastung reduzieren und sich an Patientenpräferenzen ausrichten, was die Dezentralisierung der Versorgung unterstützt. Reale Praxis und Politik in Europa legen auch weiterhin einen starken Fokus auf Wertevidenz zur Aufrechterhaltung der Erstattung für hochpreisige Biologika.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,27 % von 2026 bis 2031, unterstützt durch lokale Entwicklung, Produktionspartnerschaften und grenzüberschreitende Lizenzierung, die die Kategorieverfügbarkeit erweitern. Partnerschaften wie Henlius und Dr. Reddy's für die investigative Daratumumab-Biosimilar-Abdeckung in vielen Ländern erweitern die Zugangswege für die Onkologie. Indische Entwickler sind auch mit Denosumab-Biosimilaren in die Vereinigten Staaten eingetreten, was die wachsende Rolle des asiatisch-pazifischen Raums bei globalen Markteinführungen demonstriert. Weitere asiatische Programme bei bispezifischen Antikörpern und Antikörper-Wirkstoff-Konjugaten heben regionale Pipelines hervor, die die multinationale Entwicklung ergänzen, einschließlich von der nationalen Arzneimittelzulassungsbehörde Chinas genehmigter Studien, die zur globalen Evidenzgenerierung beitragen. Multinationale Allianzen wie die Partnerschaft zwischen Bristol-Myers Squibb und BioNTech für BNT327 umfassen große panregionale Programme, die Zentren im asiatisch-pazifischen Raum einbeziehen, was die globale Reichweite für neue Modalitäten im Antikörpertherapie-Markt stärkt.

Wettbewerbslandschaft

Der Wettbewerb wird durch Forschungs- und Entwicklungsintensität, Plattformakquisitionen und selektives Partnering geprägt, um die Kategorieführerschaft in der Onkologie und chronischen Immunologie zu sichern. Gileads Akquisition von Tubulis fügte eine Antikörper-Wirkstoff-Konjugat-Plattform der nächsten Generation und klinische Vermögenswerte bei Eierstock- und Lungenkrebs hinzu, während Genmabs Kauf von Merus bispezifische Programme in späten Entwicklungsphasen für Kopf- und Halskrebserkrankungen einbrachte. Die Portfolio-Resilienz im Antikörpertherapie-Markt spiegelt auch Lebenszyklusstrategien für subkutane Formulierungen und Gerätefortschritte wider, die Vermögenswerte angesichts des Biosimilar-Drucks relevant halten. Partnerschaftsmodelle bleiben zentral für die Skalierung von Entdeckung und Entwicklung, wobei modulare Antikörper-Wirkstoff-Konjugat- und bispezifische Plattformen an größere Partner für Investitionen in späten Phasen und Vermarktung auslizenziert werden. Sandoz und Henlius gingen eine Zusammenarbeit zur Vermarktung der Onkologie-Therapie Ipilimumab in mehreren Indikationen ein, was veranschaulicht, wie sich Originator- und Biosimilar-Expertise bei komplexen Biologika überschneiden kann.

Die Verfügbarkeit von Ustekinumab-Biosimilaren in den Vereinigten Staaten erhöht den Druck in Immunologie-Kategorien, und breitere EU-Biosimilar-Markteinführungen weiten den Wettbewerb über therapeutische Klassen hinweg aus. Die Antikörpertherapie-Branche treibt auch die subkutane Bereitschaft als zentrales Differenzierungsmerkmal voran, um der Nachfrage von Kostenträgern und Patienten nach bequemer Anwendung gerecht zu werden.

Neue Marktteilnehmer und fokussierte Biotech-Innovatoren prägen weiterhin die Grenze bei der Zielauswahl, Nutzlasttechnik und tumorselektiven Designs, die darauf abzielen, das therapeutische Fenster zu verbessern. Finanzierungsmeilensteine für Antikörper-Wirkstoff-Konjugat-Pipelines der nächsten Generation unterstützen diverse Nutzlasten und gezielte Entwicklungsstrategien über solide Tumoren und hämatologische Krebserkrankungen hinweg. Zulassungen wie Linvoseltamab unterstreichen die entscheidende Rolle von Risikobewertungs- und Minderungsstrategien für T-Zell-Engager, was die Bereitschaft am Versorgungsort und die Schulung für eine nachhaltige Akzeptanz prägt. Zusammen deuten diese Entwicklungen auf ein dynamisches Wettbewerbsumfeld hin, das ein nachhaltiges Wachstum für den Antikörpertherapie-Markt bis 2031 unterstützt.

Marktführer in der Antikörpertherapie-Branche

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Merck & Co., Inc.

AbbVie Inc.

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Biocon führte Bosaya und Aukelso, Denosumab-Biosimilare zu Prolia und Xgeva, in den Vereinigten Staaten nach Erhalt der Austauschbarkeitsbezeichnung ein.

- April 2026: Astellas und Pfizer Inc. erhielten eine FDA-Prioritätsprüfung für PADCEV plus Keytruda beim perioperativen Einsatz bei muskelinvasivem Blasenkrebs unabhängig von der Cisplatin-Eignung auf der Grundlage der EV-304-Daten.

Berichtsumfang des globalen Antikörpertherapie-Marktes

Gemäß dem Berichtsumfang ist die Antikörpertherapie eine medizinische Behandlung, die Antikörper verwendet – Proteine, die vom Immunsystem produziert werden –, um spezifische Krankheitserreger wie Viren oder Bakterien zu identifizieren und zu neutralisieren oder erkrankte Zellen wie Krebszellen anzugreifen.

Der Antikörpertherapie-Markt ist nach Produkttyp segmentiert, einschließlich monoklonaler Antikörper, bispezifischer Antikörper, Antikörper-Wirkstoff-Konjugate, polyklonaler Antikörper und weiterer wie Antikörperfragmente und radiomarkierte Antikörper. Nach Krankheitsbereich ist der Markt in Onkologie, Autoimmun- und entzündliche Erkrankungen, Infektionskrankheiten, Atemwegserkrankungen, Hämatologie, kardiometabolische Erkrankungen und weitere, einschließlich Ophthalmologie und Neurologie, kategorisiert. Basierend auf dem Verabreichungsweg ist der Markt in intravenöse (IV), subkutane (SC), intramuskuläre (IM) und intravitreale Verabreichung segmentiert. In Bezug auf Endnutzer ist der Markt in Krankenhäuser, Fachkliniken und Heimversorgung oder Selbstverabreichungsumgebungen klassifiziert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Monoklonale Antikörper |

| Bispezifische Antikörper |

| Antikörper-Wirkstoff-Konjugate |

| Polyklonale Antikörper |

| Weitere (Antikörperfragmente, radiomarkierte Antikörper) |

| Onkologie |

| Autoimmun- und entzündliche Erkrankungen |

| Infektionskrankheiten |

| Atemwegserkrankungen |

| Hämatologie |

| Kardiometabolische Erkrankungen |

| Weitere (Ophthalmologie, Neurologie) |

| Intravenös (IV) |

| Subkutan (SC) |

| Intramuskulär (IM) |

| Intravitreal |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgung / Selbstverabreichung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Monoklonale Antikörper | |

| Bispezifische Antikörper | ||

| Antikörper-Wirkstoff-Konjugate | ||

| Polyklonale Antikörper | ||

| Weitere (Antikörperfragmente, radiomarkierte Antikörper) | ||

| Nach Krankheitsbereich | Onkologie | |

| Autoimmun- und entzündliche Erkrankungen | ||

| Infektionskrankheiten | ||

| Atemwegserkrankungen | ||

| Hämatologie | ||

| Kardiometabolische Erkrankungen | ||

| Weitere (Ophthalmologie, Neurologie) | ||

| Nach Verabreichungsweg | Intravenös (IV) | |

| Subkutan (SC) | ||

| Intramuskulär (IM) | ||

| Intravitreal | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgung / Selbstverabreichung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den globalen Antikörpertherapie-Markt bis 2031?

Der Antikörpertherapie-Markt soll von USD 336,79 Milliarden im Jahr 2026 auf USD 605,53 Milliarden bis 2031 steigen, was eine CAGR von 12,45 % nach einer Basis von USD 310,12 Milliarden im Jahr 2025 widerspiegelt.

Welche Produktkategorien werden das Wachstum bis 2031 anführen?

Monoklonale Antikörper hielten 2025 einen Anteil von 64,23 %, während bispezifische Antikörper voraussichtlich mit einer CAGR von 16,84 % über 2026–2031 wachsen werden, wobei Antikörper-Wirkstoff-Konjugate neben Pipelines in späten Entwicklungsphasen expandieren.

Welche Therapiebereiche werden die größte Nachfrage in 2026–2031 antreiben?

Die Onkologie machte 2025 48,62 % aus, während Atemwegsindikationen bis 2031 mit einer CAGR von 16,09 % wachsen sollen, unterstützt durch saisonale RSV-Prophylaxe für Säuglinge durch langwirksame Antikörper wie Clesrovimab und Nirsevimab.

Wie verändert sich der Verabreichungsweg und was bedeutet das für den Zugang?

Intravenös machte 2025 69,41 % aus, während subkutan der am schnellsten wachsende Verabreichungsweg mit einer CAGR von 15,19 % bis 2031 ist, ermöglicht durch selbst verabreichte Darreichungsformen wie Saphnelo und vollständig subkutane Tremfya-Regime.

Welche Regionen bieten die stärksten kurzfristigen Chancen für die Antikörpertherapie?

Nordamerika hielt 2025 42,44 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 15,27 % erzielen wird, da lokale Kapazitäten und Partnerschaften expandieren.

Welche Risiken könnten den Ausblick für 2026–2031 verändern?

Preiserosion durch Biosimilare, Kapazitätsengpässe bei sterilen Abfüll- und Verpackungsprozessen sowie strengere Evidenzanforderungen der Gesundheitstechnologiebewertung stellen wesentliche Gegenwindfaktoren für hochpreisige Biologika dar.

Seite zuletzt aktualisiert am: