Größe und Marktanteil des australischen Marktes für globale Leistungszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

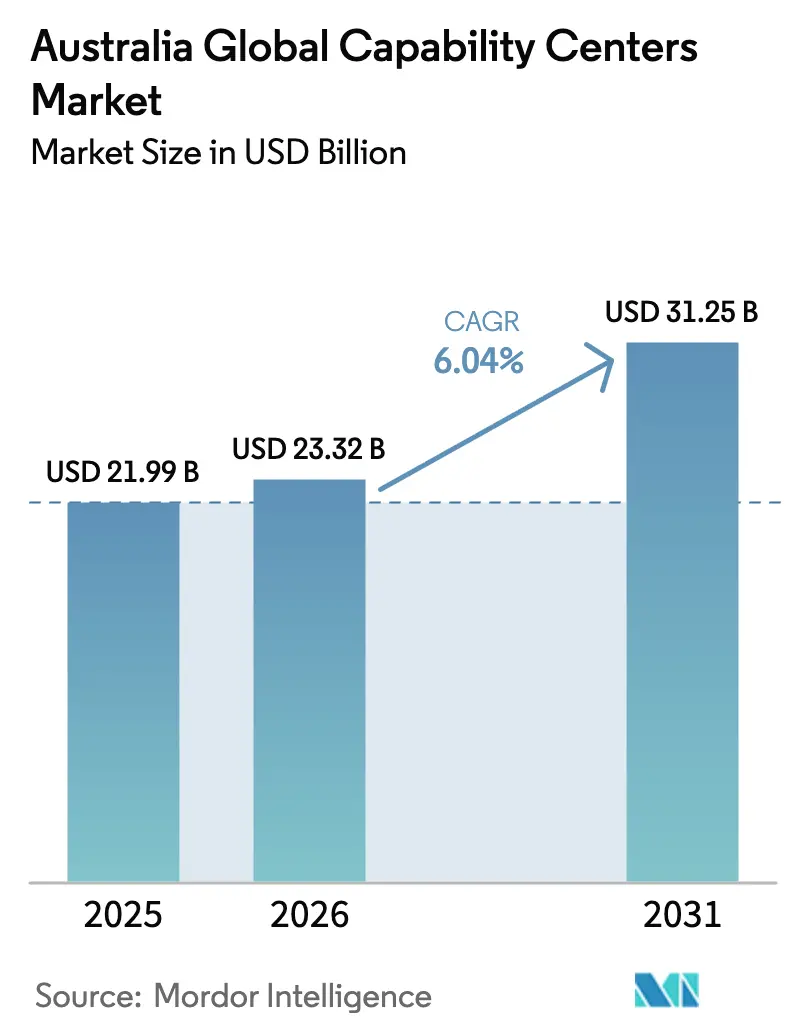

| Marktgröße im Basisjahr (2025) | 21.99 Milliarden US-Dollar |

| Marktgröße (2026) | 23.32 Milliarden US-Dollar |

| Marktgröße (2031) | 31.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für globale Leistungszentren von Mordor Intelligence

Die Größe des australischen Marktes für globale Leistungszentren wird im Jahr 2026 auf 23,32 Milliarden USD geschätzt, ausgehend von einem Wert von 21,99 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 31,25 Milliarden USD, was einem Wachstum von 6,04 % CAGR über 2026–2031 entspricht. Eine robuste digitale Infrastruktur, großzügige Technologieanreize und ein tiefer Pool an natur- und ingenieurwissenschaftlichen Talenten positionieren Australien als erstklassigen Knotenpunkt für komplexe gemeinsame Dienste, die zunehmend Forschung und Entwicklung, Analytik und Unterstützung regulierter Branchen betonen. Neue Finanzierungen durch die Initiative „Future Made in Australia”, groß angelegte Cloud-Investitionen von Hyperscalern und eine starke Zeitzonenübereinstimmung mit Nordamerika veranlassen multinationale Unternehmen, ihre Kompetenz-Fußabdrücke zu etablieren oder auszubauen. Gleichzeitig erschließt eine entschiedene Verlagerung hin zu hybrider Arbeit regionale Talente, während ESG-verknüpfte Nearshoring-Mandate Unternehmen dazu veranlassen, Betriebe in Ländern mit saubereren Stromnetzen und transparenter Unternehmensführung anzusiedeln. Lohninflation und Einwanderungspolitik bleiben Gegenwind, aber laufende Anreize für Quanten-, KI- und Projekte im Bereich erneuerbarer Energien gleichen den Kostendruck für technologieintensive globale Leistungszentren teilweise aus.

Wichtigste Erkenntnisse des Berichts

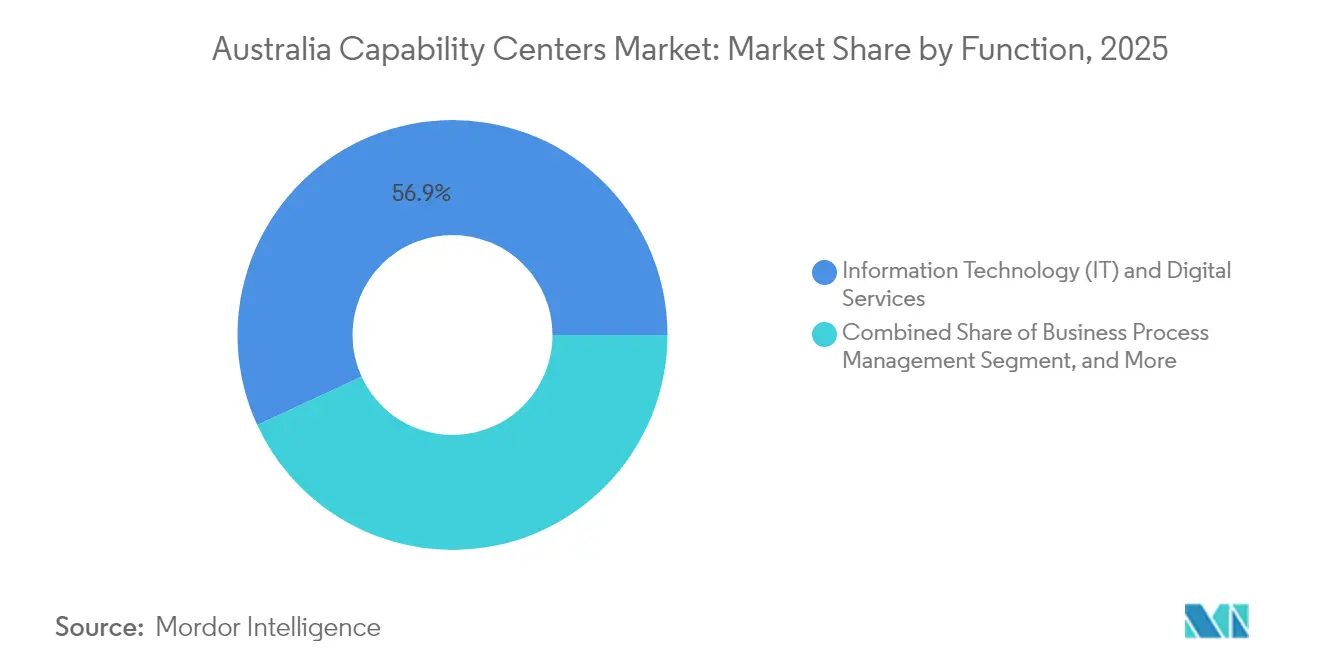

- Nach Funktion führte Informationstechnologie und digitale Dienste mit einem Marktanteil von 56,87 % am australischen Markt für globale Leistungszentren im Jahr 2025; Knowledge Process Outsourcing wird voraussichtlich bis 2031 eine CAGR von 6,58 % verzeichnen.

- Nach Engagement-Modell hielt das Captive-Inhouse-Segment im Jahr 2025 einen Anteil von 60,05 % an der Marktgröße des australischen Marktes für globale Leistungszentren, während hybride Build-Operate-Transfer-Vereinbarungen voraussichtlich mit einer CAGR von 7,02 % über 2026–2031 wachsen werden.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 88,12 %; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 8,07 % wachsen.

- Nach Branchenvertikale entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 36,42 % des Marktanteils am australischen Markt für globale Leistungszentren, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 6,38 % bis 2031 die schnellste Wachstumsrate erzielen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für globale Leistungszentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende digitale Transformation durch australische Unternehmen | +1.8% | National, mit Konzentration in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Zeitzonenvorteilen zur Unterstützung nordamerikanischer Betriebe | +1.2% | Global, insbesondere zugunsten der Betriebe in Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Staatliche Zuschüsse für fortgeschrittene Fertigung und Forschung und Entwicklung | +0.9% | National, mit Schwerpunkt auf Queensland, NSW, Victoria | Langfristig (≥ 4 Jahre) |

| Wachsender Pool an MINT-Absolventen australischer Universitäten | +0.7% | National, konzentriert in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Verlagerung zu hybrider Arbeit: Erschließung regionaler Talente in Australien | +0.5% | Regionales Australien, ausgedehnt auf Städte der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Nearshoring-Mandate globaler Konzerne | +0.4% | Global, mit Schwerpunkt auf multinationalen Unternehmen aus dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende digitale Transformation durch australische Unternehmen

Die digitale Akzeptanz ist für australische Unternehmen geschäftskritisch geworden, wobei 93 % der Unternehmen seit 2023 beschleunigte Initiativen melden. Große Banken und Einzelhändler weisen erhebliche Budgets für Cloud-native Plattformen, KI-Governance, Cybersicherheit und datengesteuerte Kundenbindung zu, was die Nachfrage nach hochqualifiziertem Software-Engineering, DevSecOps und Datenwissenschaft in ihren globalen Leistungszentren antreibt. ANZs geplanter Technologieknotenpunkt in Brisbane, der innerhalb von fünf Jahren voraussichtlich 700 Fachleute beschäftigen wird, veranschaulicht, wie inländische Transformationsprojekte spezialisierte Lieferzentren entstehen lassen, die auch umfassendere Mandate im asiatisch-pazifischen Raum erfüllen. Die staatliche Förderung von 26,8 Millionen USD (40 Millionen AUD) für verantwortungsvolle KI-Programme positioniert Australien weiter als vertrauenswürdigen Standort für die KI-Entwicklung. Der Bedarf an souveränen Cloud-Kontrollen, kombiniert mit einem prognostizierten Mangel von 300.000 Technologiefachkräften bis 2030,[1]Information Age, "Eine Million Arbeitnehmer könnten für die Technologiebranche umgeschult werden," ia.acs.org.au veranlasst Unternehmen, lokale Leistungszentren schnell zu etablieren, um knappe Talente zu sichern und strengere Datenhaltungsvorschriften einzuhalten.

Steigende Nachfrage nach Zeitzonenvorteilen zur Unterstützung nordamerikanischer Betriebe

Follow-the-Sun-Servicemodelle hängen von einer nahtlosen 24-Stunden-Abdeckung ab. Australische Standorte überbrücken die Tageslücke zwischen Asien und Nordamerika und ermöglichen es einem einzigen globalen Leistungszentrum, Echtzeit-Incident-Response, agile Sprint-Übergaben oder Nachtstunden-Treasury-Workflows für US-amerikanische Muttergesellschaften zu bewältigen.[2]Ministerium für innere Angelegenheiten, "Mobilitätsvereinbarung für talentierte Nachwuchsfachleute," homeaffairs.gov.au Reife Kapitalmärkte, die Vermögenswerte von 5,3 Billionen USD verwalten, schaffen fruchtbaren Boden für globale Banken, die Risiko-, Compliance- und Handelsplattform-Support-Desks einrichten. Die nationale Kreditrückzahlungsquote von 99,3 % stärkt die Kreditrisikostabilität und ermutigt Institute, Clearing-, Abwicklungs- und Regulierungstechnologieteams in Sydney oder Melbourne einzusetzen. In Synchronisation mit Büros in Vancouver oder San Francisco reduzieren australische globale Leistungszentren die Bereitstellungslatenz für DevOps-Pushes und verbessern die Reaktionsfähigkeit des Kundensupports auf drei Kontinenten.

Staatliche Zuschüsse für fortgeschrittene Fertigung und Forschung und Entwicklung

Gezielte Anreize treiben die nächste Welle forschungsorientierter globaler Leistungszentren an. Der Steueranreiz für die Wasserstoffproduktion im Wert von geschätzten 1,34 USD pro Kilogramm (2 AUD) und ein rückzahlbarer Kredit von 10 % für die Verarbeitung kritischer Mineralien senken die Kapitalkosten für Unternehmen, die saubere Energie-IP kommerzialisieren. Queenslands Ko-Investition von 629,8 Millionen USD (940 Millionen AUD) mit PsiQuantum zum Aufbau fehlertoleranter Quantencomputer ist ein Beispiel für groß angelegte Verpflichtungen, die verwandte Ingenieur-, Firmware- und kryogene Lieferkettenexpertise in kolozierten Leistungszentren bündeln.[3]Ministerium für Industrie, Wissenschaft und Ressourcen, "Bericht zum Stand der australischen Quantentechnologie 2024," industry.gov.au Unterdessen erhöht der Steueranreiz für Forschung und Entwicklung, der bis zu 43,5 % der förderfähigen Ausgaben erstattet, die Nachsteuerrenditen bei Innovationsprojekten und gibt multinationalen Unternehmen überzeugende wirtschaftliche Gründe, Design, Prototypenentwicklung und Pilotproduktion in Australien statt im Ausland anzusiedeln.

Wachsender Pool an MINT-Absolventen australischer Universitäten

Universitäten und Forschungsinstitute graduieren jährlich rund 2 Millionen MINT-Studierende und positionieren das Land damit unter den vier führenden OECD-Ländern bei der Talentgewinnung. Renommierte Institutionen in Sydney, Melbourne und Brisbane erscheinen in globalen Top-100-Listen für KI- und biomedizinische Disziplinen und produzieren einsatzbereite Kohorten für Analytik-, Bioinformatik- oder Medizintechnikfunktionen in globalen Leistungszentren. Microsofts Rechenzentrum-Akademie in Zusammenarbeit mit TAFE NSW adressiert Betriebskompetenzen für kritische Einrichtungen, während Industrie-Universitäts-Kooperationen Doktorforschung in unternehmerische Anwendungsfälle kanalisieren. Obwohl die IT-Einschreibungen im Jahr 2022 um 10 % zurückgingen, gewährleistet die Breite der interdisziplinären Wissenschaft eine starke Pipeline für Quantenalgorithmen, fortgeschrittene Materialien und Bereiche sauberer Energie, die alle in neuen Leistungszentren zunehmend gefragt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lohninflation in australischen Städten der ersten Kategorie | -1.5% | Sydney, Melbourne, Brisbane, Perth | Kurzfristig (≤ 2 Jahre) |

| Strenge Einwanderungspolitik, die den Zustrom ausländischer Talente begrenzt | -0.8% | National, alle wichtigen Standorte globaler Leistungszentren betreffend | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.6% | National, mit stärkeren Auswirkungen auf Finanzdienstleistungen und globale Leistungszentren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufstrebende Zielstandorte für globale Leistungszentren im asiatisch-pazifischen Raum | -0.4% | Regionaler Wettbewerb, der auf den asiatisch-pazifischen Raum ausgerichtete globale Leistungszentren betrifft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lohninflation in australischen Städten der ersten Kategorie

Die mittleren Technologiegehälter erreichten im Jahr 2025 87.100 USD (130.000 AUD) und übertrafen das nationale Lohnwachstum um 33 %. Knappe Cybersicherheits- und Cloud-Architekten erzielen Aufschläge von 30 %, was die Arbeitsbudgets für neue oder wachsende globale Leistungszentren strafft. Die Bürobelegungskosten in erstklassigen CBD-Türmen stiegen im vierten Quartal 2024 in Sydney um 1,7 % und in Melbourne um 1,6 %, da Anreize zurückgingen und Mieter um erstklassige Flächen konkurrierten.[4]Savills, "Savills Australien," savills.com.hk Da aktive Arbeitssuchende im Technologiebereich weniger als 20 % der Belegschaft ausmachen, ist die Mitarbeiterbindung zu einem strategischen Gebot geworden. Hohe Löhne schmälern die traditionellen Einsparungen bei der Verlagerung von Arbeit mittlerer Qualifikation von Nordamerika nach Australien und zwingen Unternehmen, auf kleinere, domänenspezifische Einheiten umzusteigen oder Rollen zwischen onshore und nearshore Teams zu hybridisieren.

Strenge Einwanderungspolitik, die den Zustrom ausländischer Talente begrenzt

Qualifikationsgebundene Visa erfordern nun ein Grundgehalt von 90.450 USD (135.000 AUD) für Spezialisten, während Kernkompetenzen-Genehmigungen bei 49.010 USD (73.150 AUD) beginnen und jährlich indexiert werden. Die Obergrenzen für die dauerhafte Migration qualifizierter unabhängiger Einwanderer sanken für 2024–25 um 44 %, was das Angebot zu einem Zeitpunkt einschränkt, an dem globale Leistungszentren Quantenwissenschaftler, KI-Ethiker und mehrsprachige versicherungsmathematische Analysten benötigen. Die Schließung investitionsgebundener Migrationsprogramme beseitigt einen finanzlastigen Umsiedlungsweg, und höhere Studienvisagebühren riskieren, die internationale Absolventenpipeline zu verkleinern. Zusammen erhöhen diese Maßnahmen die Rekrutierungsvorlaufzeiten, treiben die Vergütungspakete in die Höhe und verpflichten Unternehmen, die inländische Weiterqualifizierung zu intensivieren, was die Projektzeitpläne für komplexe Aufbauten globaler Leistungszentren verzögern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Kompetenz: IT-Dienste verankern eine Verlagerung hin zu hochwertiger Arbeit

Informationstechnologie und digitale Dienste machten im Jahr 2025 56,87 % des Marktumsatzes der australischen globalen Leistungszentren aus und bildeten das Rückgrat für Cloud-Migrationen von Unternehmen, DevOps-Pipelines und Cybersicherheitsbetriebe. Da multinationale Unternehmen monolithische Architekturen modernisieren, übernehmen globale Leistungszentren die Umstrukturierung von Microservices, verwaltete KI-Plattformen und Zero-Trust-Frameworks in großem Maßstab. Staatlich geförderte KI-Governance-Finanzierung und Hyperscale-Cloud-Erweiterungen, wie Microsofts Rechenzentrumsausbau im Wert von 3,35 Milliarden USD (5 Milliarden AUD), vergrößern die digitalen Arbeitslasten, die an inländische Teams weitergeleitet werden. Verbesserte Compliance-Regelungen im Finanzdienstleistungsbereich erweitern auch den Aufgabenbereich technologischer globaler Leistungszentren um Betrugsanalytik, Überwachung zur Bekämpfung von Geldwäsche und regulatorisches Berichtswesen.

Knowledge Process Outsourcing, obwohl heute kleiner, wird voraussichtlich mit 6,58 % wachsen, da datenintensive Funktionen, Anlageforschung, ESG-Beratung und versicherungsmathematische Modellierung Talente mit dualen Domänen- und Analysekenntnissen suchen. Ingenieur- und Forschungs- und Entwicklungscluster gedeihen rund um 1 Milliarde AUD (670 Millionen USD) an Mitteln des Nationalen Wiederaufbaufonds für kritische Technologien, wobei Projekte in Quantenphotonik, Batteriechemie und Wasserstoffkatalyse in Zentren in Brisbane und Adelaide kanalisiert werden. Geschäftsprozessmanagement bleibt für komplexe, regulierte Arbeitsabläufe tragfähig, sieht sich jedoch Gegenwind durch generative KI-Automatisierung ausgesetzt, was Akteure wie TCS dazu veranlasst, Call-Center-Teams zu Trainern für konversationelle KI umzuschulen.

Nach Engagement-Modell: Hybride überbrücken Kontrolle und Geschwindigkeit

Captive-Inhouse-Zentren machten im Jahr 2025 60,05 % des Umsatzes aus, hauptsächlich getrieben von Banken, Versicherern und Bergbauunternehmen, die vollständige IP-Kontrolle und regulierte Datenverwaltung innerhalb der Landesgrenzen anstreben. In der Praxis sehen wir im australischen Markt für globale Leistungszentren nun, dass Captives interne Teams mit Managed-Service-Overlays kombinieren, um steigende Lohnkosten zu verteilen. Eigentümerschaft des Technologie-Stacks, Cybersicherheitsverantwortung und langfristige Talentpipelines rechtfertigen Captives für hochsensible Bereiche wie algorithmischen Handel oder vertrauliche Forschung und Entwicklung.

Hybride Build-Operate-Transfer-Strukturen expandieren mit der schnellsten Rate, einer CAGR von 7,02 %, da Unternehmen ihre Zeit bis zur Wertschöpfung verkürzen und gleichzeitig Risiken mit erfahrenen Integratoren teilen möchten. Das Fünf-Anbieter-Panel von Australia Post und Cognizants Gewinnbeteiligungsvereinbarung mit Telstra veranschaulichen Modelle, bei denen kommerzielle Haftung und Produktivitätsergebnisse gemeinsam getragen werden. Traditionelle Build-Operate-Transfer-Vereinbarungen bestehen fort, aber kluge Unternehmen staffeln Eigentumsübertragungen zunehmend, behalten Golden-Share-Governance oder Dual-Key-Datenzugang, um sowohl interne Prüfungs- als auch externe Regulierungsanforderungen zu erfüllen. Reines Outsourcing nimmt ab, da IT-Leiter Standardarbeitslasten auf Software als Dienst migrieren und Kernplattformen für größere strategische Hebelwirkung intern betreiben.

Nach Unternehmensgröße: Unternehmensausgaben dominieren, kleine und mittlere Unternehmen holen auf

Großunternehmen vereinnahmten im Jahr 2025 88,12 % der Ausgaben, da Fortune-500-Banken, Rohstoffkonzerne und globale Einzelhändler mehrjähriges Kapital in Multi-Tower-Fußabdrücke globaler Leistungszentren in Sydney, Melbourne und Brisbane lenkten. Für große Käufer dient Australien im australischen Markt für globale Leistungszentren weniger als Kostensenkungsstandort und mehr als Knotenpunkt für komplexes Produktengineering, regulatorisches Berichtswesen und hochverfügbaren Support. Bedenken auf Vorstandsebene hinsichtlich Datensouveränität, ESG-Compliance und Verlust von geistigem Eigentum stärken die Logik für beträchtliche Captive- oder Hybridzentren gegenüber kostengünstigeren Offshore-Anbietern.

Kleine und mittlere Unternehmen werden voraussichtlich eine CAGR von 8,07 % verzeichnen, gestützt auf Cloud-native Toolchains, verbrauchsbasierte Preisgestaltung von Hyperscalern und staatliche Kommerzialisierungszuschüsse von bis zu 670 Millionen USD (1 Milliarde AUD) für Innovatoren kritischer Technologien. Fraktionale Lösungen für globale Leistungszentren, Co-Working-Labore in Verbindung mit verwalteten Talentpools, helfen kleinen und mittleren Unternehmen, siebenstellige Einrichtungskosten zu umgehen und um Nischenkompetenzen zu konkurrieren. Dennoch trifft die Gehaltsinflation kleine und mittlere Unternehmen überproportional, was einige dazu veranlasst, Satellitenmodelle im regionalen Australien zu übernehmen, wo die Löhne 15–20 % unter dem CBD-Durchschnitt liegen und staatliche Regierungen Lohnsteuerrabatte anbieten.

Nach Branchenvertikale: Finanzdienstleistungen dominieren, Gesundheitswesen beschleunigt sich

Das Segment Banken, Finanzdienstleistungen und Versicherungen machte im Jahr 2025 36,42 % des Marktumsatzes der australischen globalen Leistungszentren aus. Einheitliche Risikodatenseen, Echtzeitzahlungen und die Einhaltung von Kapitaladäquanzstandards erfordern die Einrichtung inländischer Technologiezentren. Die Entscheidung der ASX, die TCS-BaNCS-Clearing-Technologie einzusetzen, unterstreicht das Ausmaß der Modernisierung, die in der Kapitalmarktinfrastruktur stattfindet. Versicherer verlassen sich auf australisch-basierte versicherungsmathematische Modellierung, um Aufsichtsbehörden zu befriedigen und umfangreiche nationale Gesundheitsdatensätze für Produktinnovationen zu nutzen.

Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich eine CAGR von 6,38 % erzielen, gestützt durch mehr als 55 medizinische Institute und optimierte Genehmigungen für klinische Studien. KI-gestützte Diagnostik, Pharmakovigilanzanalytik und das Management von Gentherapie-Pipelines stellen hochwertige Arbeitslasten im globalen Leistungszentrum dar. Quantencomputing-Pilotprojekte in der Simulation von Arzneimittelmolekülen, unterstützt durch die Quantenstrategie der Regierung von Queensland, schärfen Australiens Wettbewerbsvorteil weiter. Fertigung, E-Commerce und Telekommunikation tragen jeweils stabile Volumina bei und nutzen Digital-Twin-Engineering, Lieferkettentransparenz und Omnichannel-Erlebnisplattformen, die in australischen globalen Leistungszentren untergebracht sind.

Geografische Analyse

Sydney verankert den australischen Markt für globale Leistungszentren mit einer Konzentration in seinem Tech-Central-Bezirk, einem bedeutenden Ökosystem, das 100.000 Fachleute in fast 4.300 Unternehmen beschäftigt. Das Viertel bietet dichte Glasfaserverbindungen, Tier-IV-Rechenzentren und Nähe zu Spitzenuniversitäten und zieht globale Cloud-Anbieter und Fintechs an. Melbourne folgt dicht dahinter und bietet 10–15 % niedrigere durchschnittliche Büromieten der Klasse A sowie einen vergleichbaren MINT-Talentpool, der von der Universität Melbourne, Monash und RMIT gespeist wird. Finanzdienstleistungsakteure nutzen die 20-minütigen Straßenbahnpendelmuster der Stadt, um Mitarbeitererfahrung und -bindung zu verbessern.

Brisbane wird voraussichtlich für 2026–2031 das stärkste Wachstumsmomentum verzeichnen, nach wegweisenden Investitionen wie der Quantencomputing-Anlage im Wert von 629,8 Millionen USD und Verpflichtungen von ANZ, 700 Technologen vor Ort einzustellen. Neue Schienenverbindungen und Glasfaser-Upgrades in Vororten erweitern die Einzugsgebiete für Arbeitgeber, die Talente aus dem äußeren Stadtgebiet erschließen. Perth und Adelaide besetzen spezialisierte Nischen: Perth ist auf Bergbautechnologie-Leistungszentren ausgerichtet, die globale Eisenerzmajors bedienen, während Adelaide Verteidigungs-KI-Forschungscluster beherbergt, die vom Australischen Institut für maschinelles Lernen unterstützt werden.

Regionale Knotenpunkte der zweiten und dritten Reihe, von Newcastle bis Hobart, gewinnen an Bedeutung, da hybride Arbeitsrichtlinien die Beschäftigung über die großen Städte hinaus ausweiten. Staatliche Lohnsteuerkonzessionen, kofinanzierte Ausbildung und Migrationsvereinbarungen wie die Designated Area Migration Authorization von Westaustralien senken die Betriebskosten kollektiv um 12–18 % gegenüber Sydneyer Benchmarks. Dennoch hinken regionale Rechenzentrumskapazitäten und die internationale Untersee-Kabelreichweite hinterher, was latenzempfindliche Arbeitslasten zurück in die Metropolen an der Ostküste lenkt.

Wettbewerbslandschaft

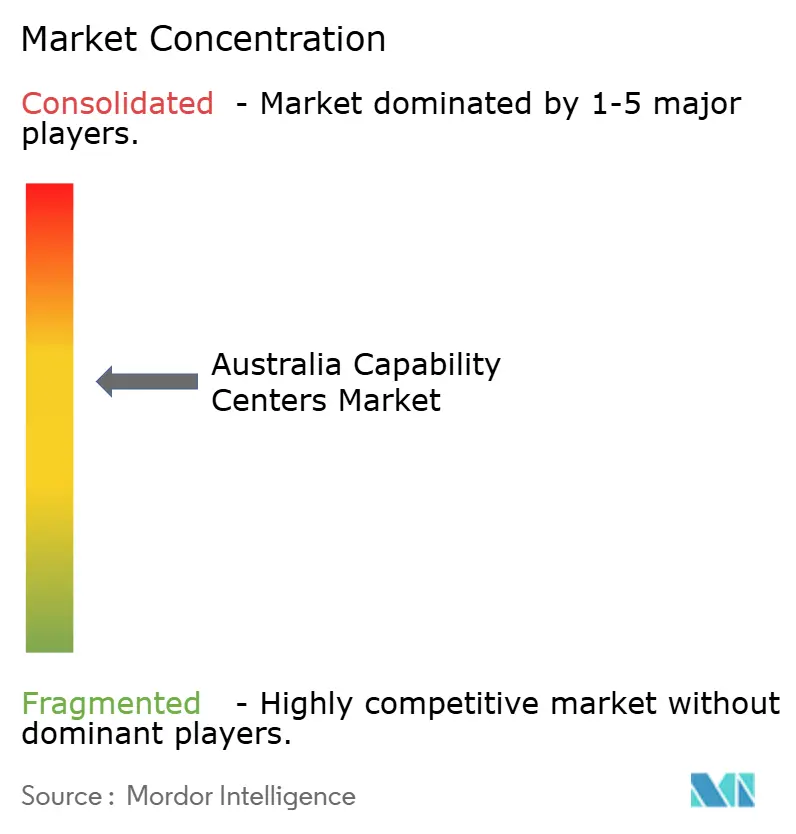

Der australische Markt für globale Leistungszentren ist mäßig fragmentiert, wobei kein einzelner Anbieter einen zweistelligen Marktanteil überschreitet. Indische Großunternehmen TCS, Infosys, Wipro und HCL Technologies, die über globale Lieferrahmen und Preisvorteile verfügen, müssen ihre Lieferung lokalisieren, um strengeren australischen Daten- und Arbeitsvorschriften zu entsprechen. Multinationale Beratungsunternehmen, darunter Accenture, Capgemini, IBM und Cognizant, nutzen Transformationsmandate, indem sie strategisches Design mit verwalteten Betriebsdiensten bündeln. Unterdessen stärken australische Konzerne wie BHP, Commonwealth Bank, ANZ, Woolworths und Telstra ihre internen globalen Leistungszentren, um intellektuelles Kapital zu schützen.

Technologieführerschaft ist ein primäres Differenzierungsmerkmal. TCS ist mit der Macquarie University verbunden, um KI im Finanzbereich zu erforschen, und schafft Postgraduiertenstipendien und Praktikumswege. Cognizant hat mit Telstra ein fünfjähriges Risikoverteilungsmodell vereinbart, um agiles Engineering und KI-Betrieb zu beschleunigen. Anbieter investieren auch in Quantencomputing, ESG-Analytik und Netto-Null-Beratung, um zukunftsorientierte Nachfragechancen zu nutzen. Talentknappheit und Lohnwachstum befeuern einen heftigen Rekrutierungswettbewerb, wobei Antrittsprämien und Mitarbeiteraktienoptionen zu gängigen Bindungsinstrumenten werden.

Regulatorische Kontrolle über die Souveränität kritischer Infrastrukturen prägt die Anbieterstrategie. Unternehmen erhöhen ihre Personalquoten für australische Staatsbürger oder Daueraufenthaltsberechtigte, lokalisieren Cloud-Regionen und suchen IRAP- oder ISO-27001-Zertifizierungen, um Finanzdienstleistungs- und Behördenkunden zu beruhigen. Da neue Marktteilnehmer Australien erkunden, um angesichts steigender geopolitischer Spannungen näher an westliche Kunden heranzurücken, setzen bestehende Akteure verstärkt auf Automatisierung und generative KI-Beschleuniger, um Bruttomarginenziele zu halten.

Branchenführer im australischen Markt für globale Leistungszentren

Accenture Australia Pty Ltd

Tata Consultancy Services Australia Pty Ltd

Cognizant Technology Solutions Australia Pty Ltd

Capgemini Australia Pty Ltd

IBM Australia Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Commonwealth Bank hat die Migration ihres gesamten Kernbankensystems auf Amazon Web Services abgeschlossen, was eine der größten Cloud-Transformationen weltweit darstellt und die Bank in die Lage versetzt, verbesserte digitale Bankdienstleistungen mit verbesserter Skalierbarkeit und Ausfallsicherheit bereitzustellen.

- August 2025: Accenture gab die Übernahme von CyberCX, Australiens größtem Anbieter von Cybersicherheitsdienstleistungen, für über 1 Milliarde AUD (670 Millionen USD) bekannt, wodurch rund 1.400 Cybersicherheitsfachleute hinzukommen und die Sicherheitsbetriebskapazitäten von Accenture in Australien und Neuseeland erheblich ausgebaut werden.

- August 2025: Infosys gab die Übernahme eines 75-prozentigen Anteils an Telstras Versent Group für 233 Millionen USD bekannt, wobei Telstra einen 25-prozentigen Eigentumsanteil behält. Dies schafft eine strategische Partnerschaft, die Versents Cloud-Engineering-Expertise mit den globalen Lieferkapazitäten von Infosys kombiniert, um australische und internationale Kunden zu bedienen.

- August 2025: Commonwealth Bank und OpenAI haben eine australienweit erste strategische Partnerschaft angekündigt, um KI-gestützte Lösungen im Privat-, Geschäfts- und institutionellen Bankbetrieb bereitzustellen, und positionieren CBA, um generative KI für Kundendienst, Risikomanagement und Verbesserungen der betrieblichen Effizienz zu nutzen.

Berichtsumfang des australischen Marktes für globale Leistungszentren

Der Umfang der Studie über globale Leistungszentren für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Ingenieurwesen / Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge / Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Knowledge Process Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture / strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Knowledge Process Outsourcing |

| Captive (Eigenaufbau) / Intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobilindustrie und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen / Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Knowledge Process Outsourcing | |

| Nach Engagement-Modell | Captive (Eigenaufbau) / Intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobilindustrie und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für globale Leistungszentren im Jahr 2026?

Er wurde im Jahr 2026 auf 23,32 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 31,25 Milliarden USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für Leistungszentren in Australien?

Der Markt wird voraussichtlich mit einer CAGR von 6,04 % über 2026–2031 wachsen.

Welche Branchenvertikale hat den größten Anteil an den Ausgaben für Leistungszentren?

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Anteil von 36,42 % der Ausgaben.

Warum gewinnen hybride Build-Operate-Transfer-Modelle an Popularität?

Unternehmen möchten IP-Kontrolle mit schnellerer Bereitstellung und Risikoteilung in Einklang bringen, was zu einer CAGR von 7,02 % für hybride Modelle führt.

Welche Städte ziehen die meisten multinationalen Investitionen in globale Leistungszentren an?

Sydney, Melbourne und Brisbane dominieren aufgrund erstklassiger digitaler Infrastruktur, Talentdichte und staatlicher Anreize.

Welches Hauptrisiko könnte die Expansion globaler Leistungszentren in Australien verlangsamen?

Lohninflation in Städten der ersten Kategorie, wo mittlere Technologiegehälter jährlich 87.000 USD übersteigen, stellt eine kurzfristige Kostenherausforderung dar.

Seite zuletzt aktualisiert am: