Marktgröße und Marktanteil der globalen Capability Center in Indien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

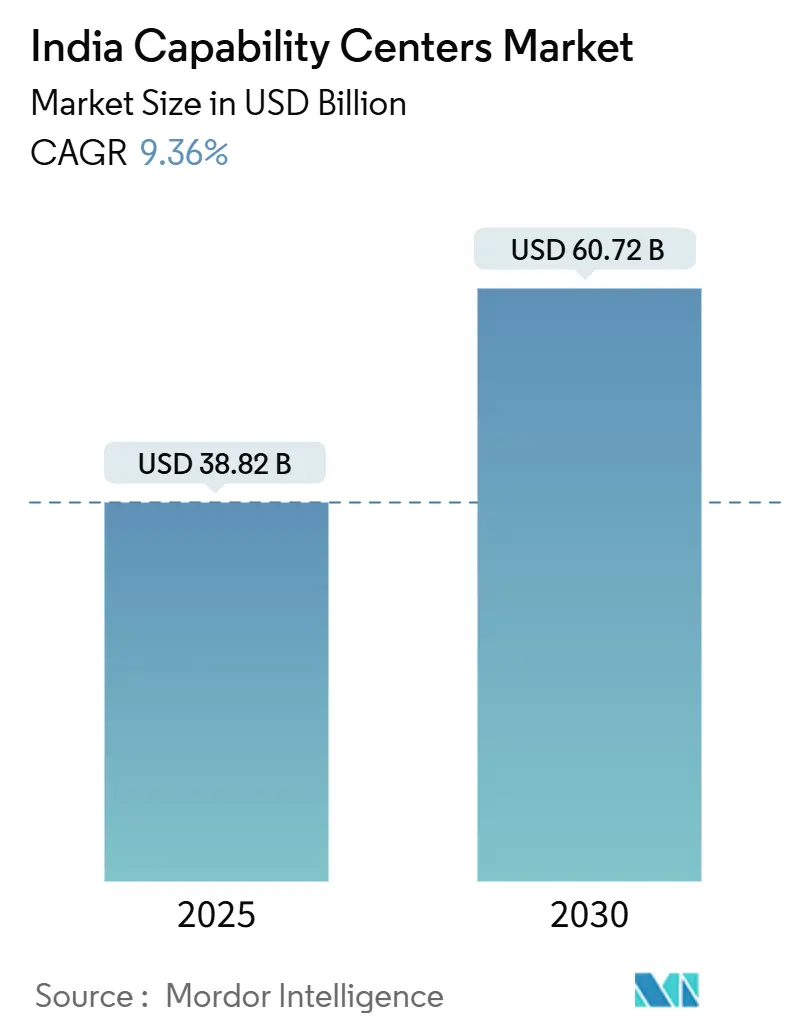

| Marktgröße (2025) | 38.82 Milliarden US-Dollar |

| Marktgröße (2030) | 60.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.36% CAGR |

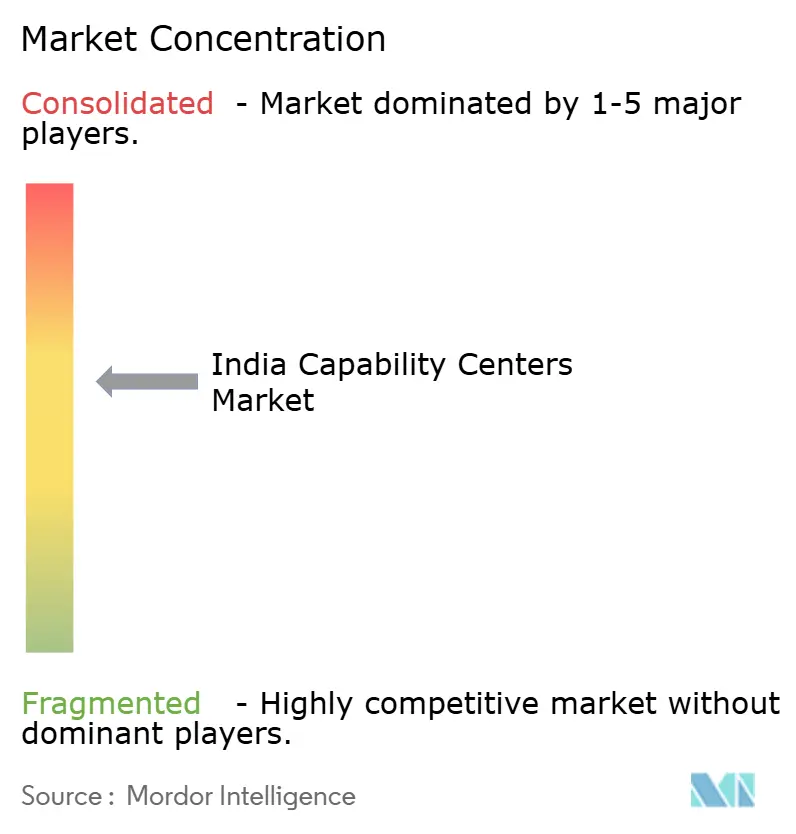

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für globale Capability Center in Indien durch Mordor Intelligence

Die Marktgröße der globalen Capability Center in Indien wird im Jahr 2025 auf 38,82 Milliarden USD geschätzt und soll bis 2030 einen Wert von 60,72 Milliarden USD erreichen, was einer jährlichen CAGR von 9,36 % während des Prognosezeitraums entspricht. Die Wachstumsdynamik resultiert aus Indiens Wandel von kostenorientiertem Outsourcing hin zu innovationsgetriebenem Mehrwert, unterstützt durch 1.700 aktive Zentren und eine Belegschaft von 1,9 Millionen Mitarbeitern. Multinationale Konzerne betrachten Indien als Drehscheibe für digitale Talente und verweisen auf einen Anteil von 55 % an der globalen Belegschaft in aufkommenden Technologien.[1]Business Standard Staff, "Indiens Ökosystem der globalen Capability Center soll bis 2030 100 Milliarden USD erreichen," business-standard.com Informationstechnologie und digitale Dienste führen die Fähigkeitsadoption an, da 90 % der Zentren eine kurzfristige KI-Integration planen. Die Ausweitung auf Städte der zweiten Reihe erhöht die geografische Vielfalt, optimiert die Kosten und erschließt neue Talentquellen, während staatliche Anreize und liberalisierte Richtlinien für ausländische Direktinvestitionen den Markteintritt für neue Investoren weiterhin erleichtern.

Wesentliche Erkenntnisse des Berichts

- Nach Funktion hielt Informationstechnologie und digitale Dienste im Jahr 2024 einen Marktanteil von 59,37 % am indischen Markt für globale Capability Center und soll bis 2030 mit einer CAGR von 9,58 % wachsen.

- Nach Engagement-Modell entfiel im Jahr 2024 ein Umsatzanteil von 57,38 % auf den Captive-Ansatz, während das hybride Build-Operate-Transfer-Modell mit einer CAGR von 10,58 % bis 2030 das stärkste Wachstum verzeichnen soll.

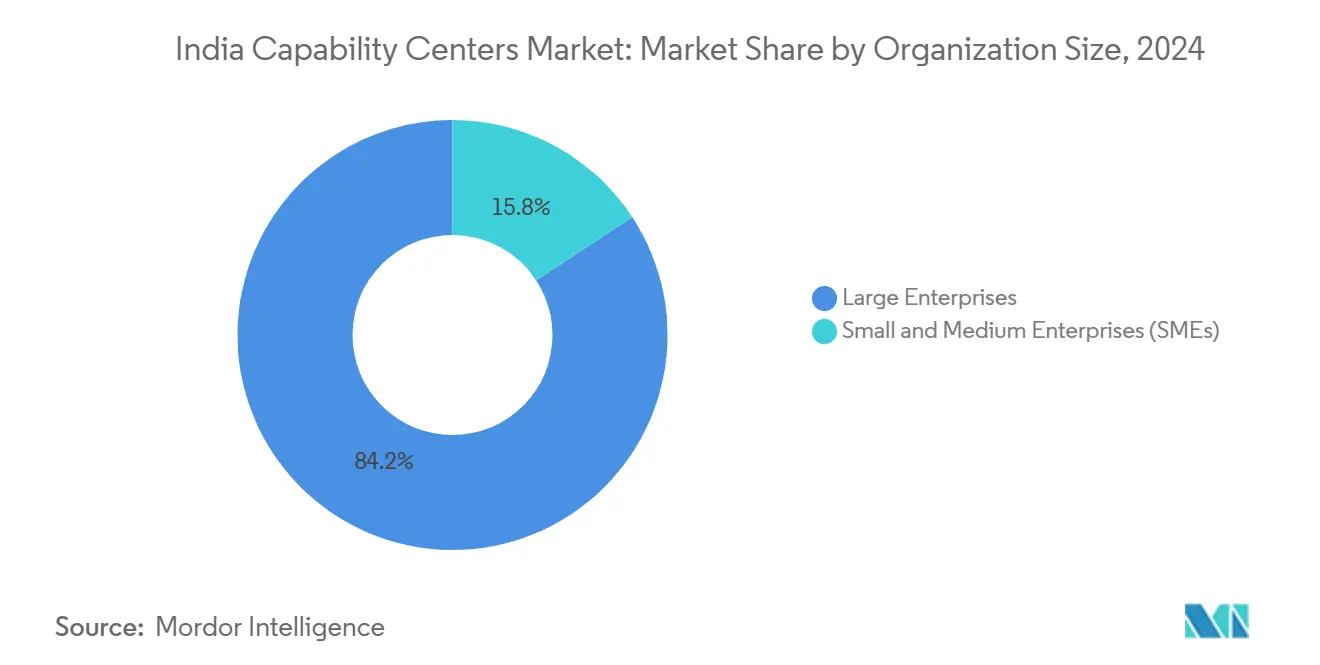

- Nach Unternehmensgröße kontrollierten Großunternehmen 84,24 % des Wertes im Jahr 2024, während kleine und mittlere Unternehmen im Prognosezeitraum mit einer CAGR von 11,33 % expandieren sollen.

- Nach Branchenvertikale wird für den Sektor Banken, Finanzdienstleistungen und Versicherungen eine CAGR von 10,11 % bis 2030 prognostiziert, womit er den Anteil des Telekommunikations- und IT-Sektors von 36,27 % im Jahr 2024 übertrifft.

Trends und Erkenntnisse des Marktes für globale Capability Center in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichhaltige Pipeline digital qualifizierter Talente | +2.1% | National, konzentriert in Bangalore, Hyderabad, Chennai | Langfristig (≥ 4 Jahre) |

| Kostenvorteile und wettbewerbsfähige Gehaltsniveaus | +1.8% | National, mit der stärksten Auswirkung in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und liberalisierte Richtlinien für ausländische Direktinvestitionen | +1.5% | National, mit bundesstaatsspezifischen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung aufkommender Technologien (KI/ML – Cloud) | +2.3% | National, angeführt von Metropolregionen | Mittelfristig (2–4 Jahre) |

| Aufstieg von Build-Operate-Transfer-Anbietern, die eine schnelle Markteinführung ermöglichen | +1.2% | National, konzentriert in etablierten Hubs für globale Capability Center | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau in Städten der zweiten Reihe, Senkung von Immobilienkosten und Fluktuation | +1.4% | Städte der zweiten Reihe: Pune, Ahmedabad, Coimbatore, Jaipur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichhaltige Pipeline digital qualifizierter Talente

Indien bringt jährlich rund 4,3 Millionen MINT-Absolventen hervor und stellt damit 55 % der globalen Talente im Bereich aufkommender Technologien.[2]Bildungsministerium, "Gesamtindische Erhebung zur Hochschulbildung 2019–20," education.gov.in Der ab der 6. Klasse verpflichtende Programmierunterricht im Rahmen der Nationalen Bildungspolitik wird diesen Vorteil über das nächste Jahrzehnt hinaus sichern. Fast 70 % der Zentren beabsichtigen, bis 2026 fortschrittliche KI zu integrieren, was die Nachfrage nach Nischenfähigkeiten beschleunigt, die konventionelles Outsourcing nicht befriedigen kann. Indien beherbergt heute 12 % der weltweiten Spezialisten für generative KI, was seine Attraktivität für Spitzenforschung unterstreicht. Unternehmensuniversitäten und Partnerschaften mit den IITs schließen Kompetenzlücken weiter und sichern eine langfristige Differenzierung.

Schnelle Einführung aufkommender Technologien

Neunzig Prozent der Zentren planen, KI und maschinelles Lernen innerhalb von drei Jahren einzusetzen, und übertreffen damit den globalen Durchschnitt von 65 %. Cloud-Reife in Verbindung mit der Demokratisierung von KI hat die Markteinführungszeit für digitale Lösungen bei führenden Einrichtungen um 40–60 % verkürzt. KI-gestützte Zentren erzielen im Vergleich zu traditionellen Liefermodellen einen um 25–35 % höheren Umsatz pro Mitarbeiter. Großangelegte Infrastruktur, wie etwa G42s KI-fähige Rechenzentren im Wert von 3,2 Milliarden USD, unterstützt anspruchsvolle Arbeitslasten. Fünfundachtzig Prozent der neuen Zentren nutzen Cloud-native Entwicklung, was eine schnelle Skalierbarkeit und nahtlose globale Integration gewährleistet.

Staatliche Anreize und liberalisierte Richtlinien für ausländische Direktinvestitionen

Ausländische Direktinvestitionen in Computersoftware und -hardware stiegen nach Verfahrensvereinfachungen im Geschäftsjahr 2023–24 auf 15,67 Milliarden USD. Das produktionsbezogene Anreizprogramm für IT-Hardware im Wert von 1,2 Milliarden USD ermutigt Unternehmen, Forschung und Entwicklung sowie Fertigung gemeinsam anzusiedeln und integrierte Wertschöpfungsketten zu bilden. Fünfzehn Bundesstaaten betreiben mittlerweile eigene Richtlinien für globale Capability Center und bieten Grundstücke, Energiesubventionen und beschleunigte Genehmigungen, die die Einrichtungszeiten um bis zu einem Jahr verkürzen. Die vollständige Liberalisierung ausländischer Direktinvestitionen im Einzelhandel mit einer Marke ermöglicht es Konsumgüterkonzernen, Technologieentwicklung und Marktoperationen unter einem Dach zu vereinen. Das Gesetz zum Schutz digitaler personenbezogener Daten schafft Rechtssicherheit und beruhigt multinationale Konzerne hinsichtlich der Datenverwaltung.

Kostenvorteile und wettbewerbsfähige Gehaltsniveaus

Selbst bei einer jährlichen Lohnsteigerung von 10–15 % behält Indien einen Gesamtkostenvorteil von 40–50 % gegenüber entwickelten Märkten. Städte der zweiten Reihe erschließen weitere Einsparungen von 20–30 % bei den Betriebskosten und erhalten gleichzeitig die Talentqualität durch verbesserte Bildungsinfrastruktur. Leitende Technologen verdienen 35–45 % des entsprechenden US-amerikanischen Gehalts, und ihre Produktivität übertrifft häufig die globaler Kollegen aufgrund von Prozessautomatisierung.[3]Mercer Research, "US 2024 Gesamtvergütungserhebung," mercer.com Hybride Build-Operate-Transfer-Verträge stabilisieren das anfängliche Kostenrisiko und ermöglichen eine spätere Insourcing-Lösung auf optimiertem Ausgabenniveau. Die Immobilienpreise haben sich in großen Metropolregionen stabilisiert, während sie in Sekundärstädten weiter sinken, was den Gesamtkostenvorteil weiter verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohninflation und hohe Fluktuation in technischen Berufen | -1.8% | National, am stärksten in Bangalore, Pune, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität bei Steuern und Datenschutz | -1.2% | National, mit bundesstaatsspezifischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Überabhängigkeit von einem einzigen Land als Lieferrisiko für globale Muttergesellschaften | -0.9% | National, betrifft alle Operationen globaler Capability Center | Langfristig (≥ 4 Jahre) |

| Mangel an Nischenfachkräften für generative KI und Quantentechnologie | -1.4% | National, konzentriert in Städten der ersten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation und hohe Fluktuation in technischen Berufen

Technologiegehälter steigen jährlich um 10–15 %, und die Fluktuationsraten liegen zwischen 15–25 % und überschreiten damit den nachhaltigen Bereich von 8–12 %. Spezialisierte KI- und Cloud-Rollen erfordern Aufschläge von 40–60 %, was zu Bieterwettbewerben führt, die Kostenvorteile untergraben. Fluktuationsbedingte Ersetzungen können bis zum Doppelten des Jahresgehalts kosten, wenn man die Ausgaben für Rekrutierung, Einarbeitung und Produktivitätsverluste berücksichtigt. Die geografische Konzentration im Dreieck Bangalore–Hyderabad–Chennai verstärkt den lokalen Fachkräftemangel. Gig-Plattformen und Fernarbeit erhöhen die Talentmobilität und zwingen globale Capability Center zur Entwicklung flexibler Engagement-Modelle.

Regulatorische Komplexität bei Steuern und Datenschutz

Die Einhaltung des Gesetzes zum Schutz digitaler personenbezogener Daten erhöht die Betriebsausgaben um 8–12 %, da Zentren Datenschutzbeauftragte einstellen und Einwilligungssysteme einsetzen.[4]Ministerium für Elektronik und Informationstechnologie, "Gesetz zum Schutz digitaler personenbezogener Daten 2023," meity.gov.in Grenzüberschreitende Datenkontrollmaßnahmen erfordern lokales Hosting, wobei die anfänglichen Compliance-Kosten für große Akteure zwischen 2 Millionen und 5 Millionen USD liegen. Die Steuerverwaltung variiert je nach Zuständigkeitsbereich, was zu einem zusätzlichen Overhead von 3–5 % für spezialisiertes Rechtsmanagement führt. Unklarheiten bei der Behandlung immaterieller Exporte im Rahmen der Waren- und Dienstleistungssteuer erschweren die Preisgestaltung für Muttergesellschaften. Compliance-Ressourcen machen mittlerweile 5–8 % der Betriebsbudgets aus, verglichen mit 2–3 % in reifen Regulierungsumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Fähigkeit – IT-Dienste als Anker der digitalen Transformation

Informationstechnologie und digitale Dienste kontrollierten 59,37 % des Wertes im Jahr 2024 und wachsen mit einem Tempo von 9,58 %, was dem Segment eine unangefochtene Führungsposition im indischen Markt für globale Capability Center verleiht. Der Anstieg spiegelt einen strategischen Wandel von der routinemäßigen Anwendungswartung hin zu Cloud-nativem Produktengineering und Plattformmodernisierung wider, die multinationale Unternehmen heute als Kernbestandteil ihrer Wettbewerbsfähigkeit betrachten. Zentren, die sich auf künstliche Intelligenz, maschinelles Lernen und DevSecOps-Methoden konzentrieren, erreichen bereits eine Durchdringungsrate von 85 % bei IT-fokussierten Einrichtungen, verglichen mit 45 % bei anderen Funktionen. Der Umsatz pro Mitarbeiter steigt deutlich, sobald KI-Frameworks ausgereift sind, was Reinvestitionen in tiefere Innovationsstacks begünstigt.

Engineering und Forschung und Entwicklung bleibt das zweitgrößte Cluster und zieht Automobil- und Luft- und Raumfahrtkonzerne an, die Indiens Talentdichte in Simulation, eingebetteten Systemen und Leichtbaumaterialien nutzen. Parallel dazu integriert das Geschäftsprozessmanagement robotergestützte Prozessautomatisierung, während sich das Wissensverarbeitungs-Outsourcing in Richtung komplexer Analytik entwickelt. Diese Veränderungen erweitern den adressierbaren Marktumfang der globalen Capability Center in Indien und verringern die Abhängigkeit von reinem Kostenvorteils-Outsourcing. Die Ethikrichtlinien des Ministeriums für Elektronik und Informationstechnologie prägen vertrauenswürdige KI-first-Designprinzipien und positionieren Indien als langfristigen Partner für verantwortungsvolle Innovation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell – Hybrides Build-Operate-Transfer-Modell gewinnt an Dynamik

Captive-Operationen machten 57,38 % des Wertes im Jahr 2024 aus, doch das hybride Build-Operate-Transfer-Modell ist auf dem Weg zu einer CAGR von 10,58 %, was einen neuen Zugang zum indischen Markt für globale Capability Center signalisiert. Hybride Strukturen ermöglichen es Unternehmen, von einem schlüsselfertigen Hochlauf, ausgereiften Prozessen und früher Kostensicherheit zu profitieren und dann die volle Kontrolle zu übernehmen, sobald sich die lokale Einheit stabilisiert hat. Die durchschnittliche Einrichtung kann innerhalb von neun Monaten abgeschlossen werden, verglichen mit dem typischen Zeitfenster von achtzehn Monaten für Greenfield-Captives.

Spezialisierte Build-Operate-Transfer-Anbieter mindern das Übergangsrisiko, indem sie Immobilien, Rekrutierung und Compliance-Dienste im Rahmen von Servicevereinbarungen bündeln. Unternehmen in regulierten Bereichen wie BFSI schätzen den stufenweisen Ansatz, da er strenge Governance-Anforderungen erfüllt, ohne die strategische Autonomie zu beeinträchtigen. Das Modell beschleunigt auch den Eintritt in Städte der zweiten Reihe, wo Anbieter etablierte Lieferantennetzwerke und kommunale Kontakte aufgebaut haben. Insgesamt machen Captive- und hybride Strukturen mittlerweile mehr als 70 % der neuen Abschlüsse aus und gestalten die Wettbewerbslandschaft in der indischen Branche der globalen Capability Center neu.

Nach Unternehmensgröße – Kleine und mittlere Unternehmen treiben die nächste Welle an

Großunternehmen hielten 84,24 % der Ausgaben im Jahr 2024 und unterstreichen damit ihren langjährigen Einfluss im indischen Markt für globale Capability Center. Kleine und mittlere Unternehmen sollen jedoch bis 2030 mit einer jährlichen Rate von 11,33 % wachsen, da Cloud- und Software-als-Dienst-Angebote die anfänglichen Kapitalanforderungen senken. Die staatlichen Exportambitionen von 1 Billion USD verleihen zusätzlichen Schwung durch steuerliche Anreize und vereinfachte Exportkreditlinien.

Kleine und mittlere Unternehmen verfolgen typischerweise einen gezielten Fähigkeitsansatz und konzentrieren sich auf Vertriebsunterstützung, digitalen Handel oder Analytik statt auf End-to-End-Operationen. Der Build-Operate-Transfer-Weg ist besonders attraktiv, da er begrenzte interne Ressourcen freisetzt, bis die Skalierung eine direkte Verwaltung rechtfertigt. Produktionsbezogene Anreizförderungen für Fertigungsunternehmen schaffen zusätzlich gleiche Wettbewerbsbedingungen und laden traditionelle Produzenten ein, Technologieteams in integrierten Werken einzubetten. Im Laufe der Zeit wird die Beteiligung kleiner und mittlerer Unternehmen voraussichtlich die Kundenbasis des indischen Marktes für globale Capability Center diversifizieren und die Innovationstiefe erweitern.

Nach Branchenvertikale – BFSI führt beim Wachstumstempo

Telekommunikation und IT behielt im Jahr 2024 den größten Anteil von 36,27 %; der Sektor Banken, Finanzdienstleistungen und Versicherungen ist jedoch auf dem Weg zu einer CAGR von 10,11 % und soll den stärksten Beitrag zur zusätzlichen Wertschöpfung im indischen Markt für globale Capability Center leisten. Banken erweitern ihre lokale Präsenz, um fortschrittliche Risikomodelle, Echtzeitzahlungen und personalisierte Vermögensplattformen aufzubauen, die die regulatorische Modernisierung nun ermöglicht. Fintech-Co-Innovation verstärkt die Attraktivität zusätzlich und macht Indien zu einem Hotspot für Open-Banking-Machbarkeitsnachweise.

Gesundheitswesen und Biowissenschaften skalieren weiterhin durch klinisches Datenmanagement und Arzneimittelentwicklung, während sich die Fertigung um Fahrzeugelektrifizierung und resiliente Lieferkettenanalytik gruppiert. Einzelhandels- und Konsumgüterunternehmen investieren stark in die Optimierung des Direktvertriebs an Verbraucher, angetrieben von Unternehmen wie Walmart, das bis 2027 jährliche Exporte von 10 Milliarden USD anstrebt. Diese branchenübergreifende Beteiligung stärkt die Resilienz und vertieft das Ökosystem des indischen Marktes für globale Capability Center.

Geografische Analyse

Der Korridor Bangalore–Hyderabad beherbergt fast 45 % der gesamten Beschäftigung in globalen Capability Centern und nutzt jahrzehntelange Technologie-Ökosysteme sowie bedeutende Risikokapitalverbindungen. Hyderabad sticht als Drehscheibe für Cloud-Infrastruktur und Cybersicherheit hervor, dank wegweisender staatlicher Programme wie T-Hub, die die Zusammenarbeit zwischen Start-ups fördern. Chennai ist auf Automobil- und Gesundheitsforschung spezialisiert und erweitert traditionelle Fertigungskompetenz in die Entwicklung digitaler Zwillinge.

Die Nationalen Hauptstadtregion bleibt ein Magnet für Finanzdienstleistungen aufgrund ihrer Nähe zu Regulierungsbehörden, obwohl Mumbais Anteil aufgrund von Immobilienbeschränkungen zurückgeht. Pune repräsentiert die Erfolgsgeschichte einer Stadt der zweiten Reihe schlechthin und bietet Kosteneinsparungen von 25–30 % sowie einfachen Zugang zum Talentüberschuss Mumbais. Ahmedabad profitiert von Gujarats chemischem und pharmazeutischem Erbe, während Coimbatore und Jaipur ihre Aufmerksamkeit zwischen industriellem Internet der Dinge und Prozessautomatisierung aufteilen.

Einheitliche Breitbandausbauprogramme im Rahmen der Digital-India-Initiative mindern standortbedingte Nachteile und erweitern die Reichweite des indischen Marktes für globale Capability Center. Der Wettbewerb um staatliche Anreize intensiviert sich, wobei Karnataka, Telangana und Tamil Nadu maßgeschneiderte Pakete anbieten, die die Anlaufzeiten verkürzen. Die gesamte Bürovermietung durch globale Capability Center hat seit 2022 53 Millionen Quadratfuß überschritten, was etwa 40 % der landesweiten gewerblichen Nachfrage entspricht, und zeigt eine starke Präferenz der Vermieter für langfristige Unternehmensmieter.

Wettbewerbslandschaft

Der indische Markt für globale Capability Center weist eine moderate Fragmentierung auf. Technologieführer wie Microsoft, Amazon und Google erweitern ihre Präsenz, um Mandate im Bereich KI-Engineering und Cloud-Plattformen zu gewinnen. Gleichzeitig bauen JPMorgan Chase und Goldman Sachs ihre Operationen aus, um algorithmischen Handel und Compliance-Technologie voranzutreiben, was den Fokus des BFSI-Sektors auf hochwertige Analytik unterstreicht.

Der strategische Fokus verlagert sich nun von Breite auf Tiefe, wobei Kompetenzzentren in Quantencomputing, verantwortungsvoller KI und nachhaltiger Technologie Aufmerksamkeit auf Vorstandsebene auf sich ziehen. Build-Operate-Transfer-Spezialisten wie ANSR und Deloitte statten mittelständische Akteure mit schlüsselfertigen Skalierungsmodellen aus und erhöhen den Wettbewerbsdruck. Regulatorische Anforderungen rund um den Datenschutz schaffen Chancen für Anbieter, Compliance-Tools in Servicekataloge zu bündeln, was Erstbewegern einen Wettbewerbsvorteil in regulierten Sektoren verschafft.

Technologische Weißflächen wie fortschrittliche Materialien und Klimatechnologie bleiben weitgehend unerschlossen und bieten Wachstumspfade sowohl für etablierte Akteure als auch für Neueinsteiger. Die Expansion in Städte der zweiten Reihe verteilt Lohnpools und mäßigt die Fluktuation, zwingt Unternehmen jedoch auch dazu, verteilte Arbeitsorchestrierung zu beherrschen. Insgesamt hängt die Marktführerschaft weniger von der schieren Mitarbeiterzahl ab als von der Kontrolle über differenziertes geistiges Eigentum, was die Kompetenzreife zum neuen Schlachtfeld in der indischen Branche der globalen Capability Center macht.

Marktführer der globalen Capability Center in Indien

Microsoft Corporation India Pvt Ltd

Amazon Development Center India Pvt Ltd

Google India Digital Services Pvt Ltd

Cisco Systems India Pvt Ltd

JPMorgan Chase Services India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Sanofi verpflichtete sich zu 400 Millionen EUR (450 Millionen USD) für ein Zentrum in Hyderabad mit Schwerpunkt auf pharmazeutischer Forschung und Entwicklung sowie digitalen Gesundheitslösungen.

- September 2025: G42 stellte 3,2 Milliarden USD für KI-fähige Rechenzentren bereit, die maschinelle Lernarbeitslasten globaler Capability Center unterstützen.

- August 2025: Microsoft investierte 2,1 Milliarden USD zur Einrichtung neuer Cloud- und KI-Anlagen in Pune und Ahmedabad.

- Juli 2025: Walmart setzte sich das Ziel von jährlichen Exporten in Höhe von 10 Milliarden USD bis 2027 und erweiterte Technologieteams in Bangalore und Standorten der zweiten Reihe.

Berichtsumfang des Marktes für globale Capability Center in Indien

Der Umfang der Studie über globale Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit umfasst für (i) das Segment Informationstechnologie (IT) und digitale Dienste ausschließlich Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML; (ii) das Segment Engineering / Forschung und Entwicklung ausschließlich Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling / Simulation; (iii) das Segment Geschäftsprozessmanagement ausschließlich Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst; und (iv) das Segment Wissensverarbeitungs-Outsourcing ausschließlich Marktforschung und Erkenntnisse, Risiko und Compliance, Rechts- und Regulierungsunterstützung, Strategie- und Beratungsunterstützung. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture / strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering / Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensverarbeitungs-Outsourcing |

| Captive (Eigenaufbau) / intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion / Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering / Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensverarbeitungs-Outsourcing | |

| Nach Engagement-Modell | Captive (Eigenaufbau) / intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des indischen Marktes für globale Capability Center?

Der Markt wird im Jahr 2025 auf 38,82 Milliarden USD geschätzt und soll bis 2030 einen Wert von 60,72 Milliarden USD erreichen, mit einer CAGR von 9,36 %.

Welche Funktion führt die Ausgaben innerhalb der indischen globalen Capability Center an?

Informationstechnologie und digitale Dienste machen 59,37 % des Wertes im Jahr 2024 aus und bleiben das am schnellsten wachsende Segment mit einer CAGR von 9,58 % bis 2030.

Warum gewinnen Städte der zweiten Reihe für die Expansion globaler Capability Center an Bedeutung?

Sekundärstädte wie Pune und Ahmedabad bieten 20–30 % niedrigere Betriebskosten, steigende Infrastrukturqualität und einen frischen Talentpool.

Wie schnell übernehmen kleine und mittlere Unternehmen Modelle globaler Capability Center?

Kleine und mittlere Unternehmen sollen ihre Beteiligung zwischen 2025 und 2030 mit einer CAGR von 11,33 % ausbauen, ermöglicht durch Cloud-Plattformen und staatliche Exportanreize.

Welche Branchenvertikale soll am schnellsten wachsen?

Der Sektor Banken, Finanzdienstleistungen und Versicherungen ist mit einer CAGR von 10,11 % bis 2030 auf das stärkste Wachstum ausgerichtet, angetrieben durch Fintech und regulatorische Modernisierung.

Welches wesentliche Risiko könnte das künftige Wachstum globaler Capability Center in Indien verlangsamen?

Anhaltende Lohninflation und Fluktuation, derzeit bei 10–15 % bzw. 15–25 %, könnten Kostenvorteile untergraben, wenn sie nicht angegangen werden.

Seite zuletzt aktualisiert am: