Größe und Marktanteil des vietnamesischen Marktes für globale Kompetenzzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

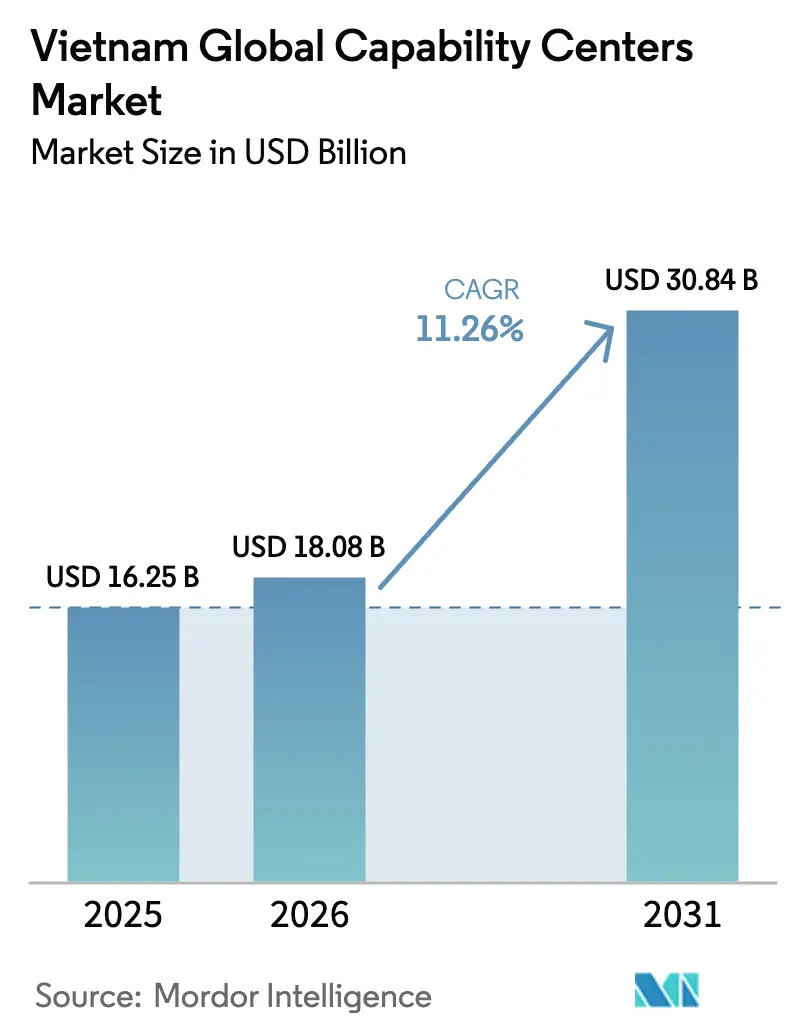

| Marktgröße im Basisjahr (2025) | 16.25 Milliarden US-Dollar |

| Marktgröße (2026) | 18.08 Milliarden US-Dollar |

| Marktgröße (2031) | 30.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für globale Kompetenzzentren von Mordor Intelligence

Die Marktgröße des vietnamesischen Marktes für globale Kompetenzzentren wird voraussichtlich von 16,25 Milliarden USD im Jahr 2025 auf 18,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,26 % über den Zeitraum 2026–2031 voraussichtlich 30,84 Milliarden USD erreichen. Kostenvorteile von 30–40 %, zuverlässige englischsprachige Fachkräfte und der Ausbau erneuerbarer Energien bilden die Grundlage des aktuellen Wachstumsmomentums. Multinationale Konzerne verlagern weiterhin komplexe digitale, ingenieurtechnische und geschäftsprozessbezogene Aufgaben nach Vietnam, angezogen von bevorzugten Einkommensteuersätzen, Grundstückspachtanreizen und Einfuhrzollbefreiungen gemäß Dekret 10/2024 und Dekret 182/2024. Der kontinuierliche Ausbau des landesweiten 5G-Netzes, drei neue Unterseekabel und staatlich geförderte Programme zur Förderung digitaler Kompetenzen erweitern das funktionale Spektrum, das von vietnamesischen Standorten aus erbracht werden kann. Gleichzeitig dämpfen steigende Lohninflation in Ho-Chi-Minh-Stadt und Hanoi sowie Fachkräftemangel in den Bereichen künstliche Intelligenz und Cybersicherheit das Aufwärtspotenzial, haben jedoch den allgemeinen Expansionskurs des vietnamesischen Marktes für globale Kompetenzzentren nicht zum Entgleisen gebracht.

Wichtigste Erkenntnisse des Berichts

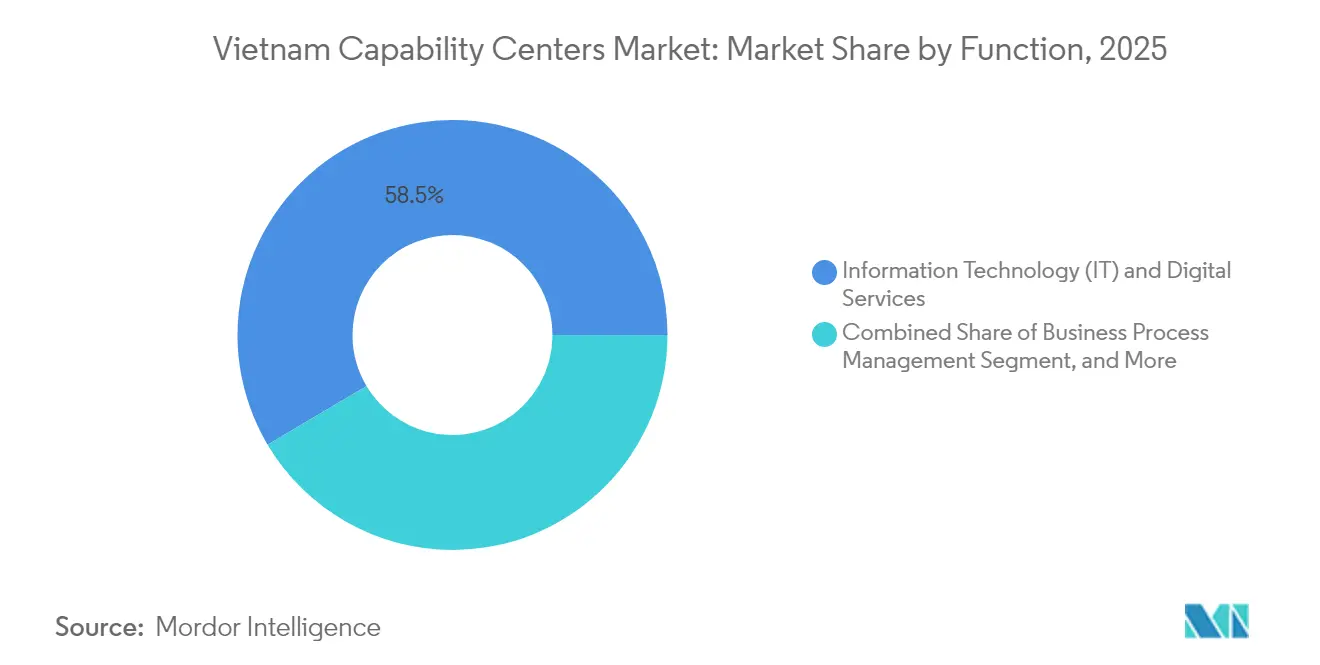

- Nach Funktion entfielen 58,52 % des Marktanteils des vietnamesischen Marktes für globale Kompetenzzentren im Jahr 2025 auf Informationstechnologie und digitale Dienste; Ingenieurwesen und Forschung und Entwicklung werden bis 2031 voraussichtlich mit einer CAGR von 12,08 % wachsen.

- Nach Engagement-Modell hielt das Captive-Format im Jahr 2025 einen Umsatzanteil von 56,10 %, während hybride Build-Operate-Transfer-Vereinbarungen bis 2031 voraussichtlich mit einer CAGR von 11,69 % wachsen werden.

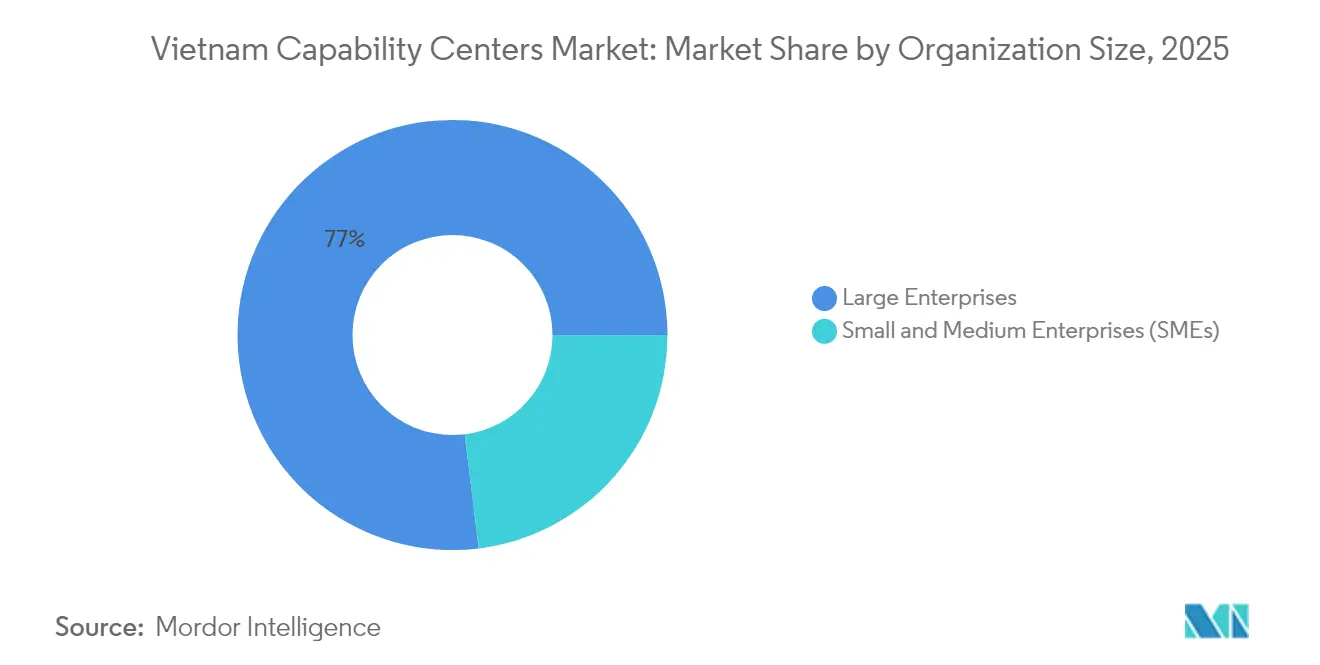

- Nach Unternehmensgröße entfielen 76,95 % der Marktgröße des vietnamesischen Marktes für globale Kompetenzzentren im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 13,05 % wachsen werden.

- Nach Branchenvertikale führten die Bereiche Fertigung, Automobil und Industrie mit einem Umsatzanteil von 38,20 % im Jahr 2025; Telekommunikation und IT werden bis 2031 voraussichtlich mit einer CAGR von 11,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Marktes für globale Kompetenzzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostenvorteil gegenüber westlichen Märkten | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Großes Angebot an MINT-Absolventen mit starken Englischkenntnissen | +2.2% | Global, am nützlichsten für englischsprachige Märkte | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Hightech-Investitionen | +1.9% | National, konzentriert in Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Ausgebaute Telekommunikationsinfrastruktur und Hochgeschwindigkeitsinternet | +1.5% | National, Ausstrahlungseffekte auf ASEAN | Mittelfristig (2–4 Jahre) |

| Umgekehrter Braindrain vietnamesischer Diaspora-Technikfachkräfte | +1.3% | National, frühe Gewinne in mit dem Silicon Valley verbundenen Sektoren | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Verlagerung hin zum erneuerbaren Energiemix Vietnams | +1.1% | Global, relevant für europäische und nordamerikanische multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil gegenüber westlichen Märkten

Großunternehmen und eine wachsende Gruppe mittelgroßer Unternehmen wählen den vietnamesischen Markt für globale Kompetenzzentren vor allem wegen der erheblichen Lohn- und Immobiliendifferenziale gegenüber dem Silicon Valley, London oder Frankfurt. Softwareingenieure in Ho-Chi-Minh-Stadt verdienten im Jahr 2024 durchschnittlich 18.000–25.000 USD, was einer Ersparnis von 60–70 % im Vergleich zu vergleichbaren Stellen in den Vereinigten Staaten oder Westeuropa entspricht. Erstklassige Gewerbeflächen lagen im gleichen Zeitraum zwischen 35 und 42 USD pro Quadratmeter monatlich, weit unter dem Singapurer Band von 80–120 USD pro Quadratmeter.[1]Vietnam Real Estate Association, "Analyse des Gewerbeimmobilienmarktes Q3 2024," vnrea.org In Verbindung mit einem Körperschaftsteuersatz von 10 % für Hightech-Projekte, wie in Dekret 10/2024 dargelegt, bleibt der aggregierte Lieferdienstleistungsvorteil trotz aufkommender Lohndrucktendenzen bedeutsam. Infolgedessen sichert sich der vietnamesische Markt für globale Kompetenzzentren weiterhin neue Aufträge von Kunden aus dem Finanzdienstleistungs-, Gesundheits- und Ingenieurbereich, die auf nachhaltige Betriebskosteneinsparungen ohne Qualitätseinbußen abzielen.

Großes Angebot an MINT-Absolventen mit starken Englischkenntnissen

Jährlich treten rund 500.000 MINT-Absolventen in den vietnamesischen Arbeitsmarkt ein, und 85 % von ihnen verfügen laut den Bewertungen des Bildungsministeriums aus dem Jahr 2024 über fortgeschrittene Englischkenntnisse.[2]Vietnamesisches Ministerium für Bildung und Ausbildung, "Strategie zur Verbesserung der MINT-Bildung 2024–2030," moet.gov.vn Diese junge, skalierbare und mehrsprachige Talentbasis ermöglicht es Unternehmen, komplexe Aufgaben – von der Full-Stack-Entwicklung bis hin zu Datentechnik-Pipelines – in rasantem Tempo umzusetzen. Die nationale Strategie zur digitalen Transformation stellt bis 2030 1,2 Milliarden USD für MINT- und Sprachprogramme bereit und zielt darauf ab, die Gesamtzahl der Technologiefachkräfte des Landes in den nächsten fünf Jahren auf 1 Million zu erhöhen. Universitäten haben Doppelabkommen mit Hochschulen in den USA und der EU unterzeichnet, um die Lehrplanausrichtung in den Bereichen künstliche Intelligenz, Cybersicherheit und Halbleiterdesign zu stärken. Solche Initiativen stärken den vietnamesischen Markt für globale Kompetenzzentren als attraktive Alternative zu gesättigten indischen und philippinischen Talentstandorten.

Staatliche Anreize für Hightech-Investitionen

Der Investitionsunterstützungsfonds gemäß Dekret 182/2024 kann bis zu 50 Millionen USD für Projekte mit einem eingetragenen Kapital von mehr als 100 Millionen USD kofinanzieren, wobei Halbleiter-, erneuerbare Energien- und KI-Vorhaben Vorrang haben. Grundstückspachtzugeständnisse in 18 Hightech-Zonen senken die langfristigen Belegungskosten, während Einfuhrzollbefreiungen auf Investitionsgüter Greenfield-Aufbauten beschleunigen. Insgesamt verbessern diese Maßnahmen den Kapitalwert großangelegter Einrichtungen um 15–20 Prozentpunkte und stärken die Pipeline der vietnamesischen Kompetenzzentren-Branche mit namhaften Unternehmen aus der Automobilelektronik und Cloud-Infrastruktur. Der Saigon Hi-Tech Park in Ho-Chi-Minh-Stadt und der Hoa Lac Hi-Tech Park in Hanoi bleiben die wichtigsten Nutznießer, während sekundäre Cluster in Da Nang und Bac Giang beginnen, nachgelagerte Elektronikhersteller anzuziehen und damit regionale Lieferkettenverbindungen zu stärken.

Ausgebaute Telekommunikationsinfrastruktur und Hochgeschwindigkeitsinternet

Der landesweite 5G-Ausbau erreichte Ende 2024 durch einen von Viettel angeführten Investitionsaufwand von 1,5 Milliarden USD eine Bevölkerungsabdeckung von 85 %.[3]Vietnamesische Telekommunikationsbehörde, "Fortschrittsbericht zur Entwicklung der 5G-Infrastruktur," mic.gov.vn Drei zusätzliche Unterseekabel erhöhten die internationale Bandbreite um 400 % und reduzierten die Latenz nach San Francisco und Frankfurt auf ein mit Singapur vergleichbares Niveau. Die städtischen Festbreitbandgeschwindigkeiten lagen im Durchschnitt bei 108 Mbit/s und ermöglichen sichere Cloud-native Entwicklungsumgebungen, hochauflösende Zusammenarbeit und Echtzeit-Datenreplikation. Diese Konnektivitätsgewinne reduzieren das Betriebsrisiko, erweitern das Dienstleistungsportfolio um latenzempfindliche Edge-Computing- und DevOps-Arbeiten und stärken die Wettbewerbsposition des vietnamesischen Marktes für globale Kompetenzzentren bei digital anspruchsvollen Kunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Lohninflation in Städten der ersten Kategorie | -1.8% | Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücken im fortgeschrittenen digitalen Ingenieurwesen | -1.5% | National, akut in KI und Cybersicherheit | Mittelfristig (2–4 Jahre) |

| Begrenztes erstklassiges Büroflächenangebot in aufstrebenden Städten | -0.9% | Da Nang, Can Tho, Hai Phong | Mittelfristig (2–4 Jahre) |

| Geopolitische Handelsgenehmigungsverzögerungen in bestimmten Sektoren | -0.7% | Global, hauptsächlich Halbleiter und Telekommunikation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohninflation in Städten der ersten Kategorie

Eine Gehaltssteigerung von 15–20 % pro Jahr für erfahrene Entwickler in Ho-Chi-Minh-Stadt und Hanoi schmälert einen Teil des Kostendifferenzials gegenüber Kuala Lumpur und Bangkok. Es wird erwartet, dass leitende Ingenieure bis 2024 ein Grundgehalt von rund 40.000 USD erreichen, und anhaltende Angebots-Nachfrage-Ungleichgewichte in den Bereichen KI, DevOps und Cybersicherheit deuten auf weitere Aufwärtsbewegungen hin. Gewerbemieten im Bezirk 1 haben 42 USD pro Quadratmeter monatlich erreicht, was einem jährlichen Anstieg von 25 % entspricht und die Margenannahmen für große Captive-Einheiten belastet. Um diesen Kostendruck abzumildern, erproben multinationale Konzerne Satelliten-Standorte in kostengünstigeren nördlichen und zentralen Provinzen und stärken gleichzeitig die Mitarbeiterbindung durch Karriereentwicklungsprogramme.

Qualifikationslücken im fortgeschrittenen digitalen Ingenieurwesen

Spezialisten für KI, maschinelles Lernen und Cybersicherheit sind knapp und machen laut VINASA-Daten aus dem Jahr 2024 weniger als 8 % des IT-Arbeitskräftepools aus.[4]Vietnamesischer Verband für Software und IT-Dienstleistungen, "Bewertung der Technologiefachkräftekompetenzen 2024," vinasa.org.vn Globale Kompetenzzentren, die regulierten Branchen wie Finanzen und Gesundheitswesen dienen, müssen häufig erfahrene Führungskräfte aus Singapur oder Tokio importieren, was ihre Anlaufzeiten verlängert. Begrenzte praktische Erfahrung mit Cloud-nativen Microservices und Container-Orchestrierung schränkt die Platzierung hochwertiger Arbeiten weiter ein. Obwohl das nationale Programm zur digitalen Transformation 2,8 Milliarden USD für Weiterbildung bereitstellt, könnte die mittelfristige Verfügbarkeitslücke das Umsatzpotenzial im Premiumsegment des vietnamesischen Marktes für globale Kompetenzzentren begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Kompetenz: IT-Dienste führen die Welle der digitalen Transformation an

Informationstechnologie und digitale Dienste machten 2025 58,52 % des vietnamesischen Marktes für globale Kompetenzzentren aus, angetrieben durch eine robuste Nachfrage nach Anwendungsmodernisierung, Cloud-Migration und Plattformen für Kundenerlebnisse. Das Segment wird voraussichtlich mit einer CAGR von 12,08 % wachsen und bis 2031 mehr als 6,7 Milliarden USD zur Marktgröße des vietnamesischen Marktes für globale Kompetenzzentren hinzufügen. Ingenieurwesen und Forschung und Entwicklung, einschließlich der Komponentenentwicklung für Elektrofahrzeuge, der Backend-Validierung von Halbleitern und intelligenter Fabrikslösungen, hat sich zur am schnellsten wachsenden Nische entwickelt. Bosch Global Software Technologies und Fujitsu Vietnam haben beide die Mitarbeiterzahl für Teams im Bereich eingebettete Software verdoppelt, was die steigende Komplexität unterstreicht. Das Geschäftsprozessmanagement hält ein stabiles Tempo, da globale Banken und Versicherungen Prüfungen zur Geldwäschebekämpfung, Schadensfallbearbeitung und KYC-Dokumentation zur Kosteneinsparung nach Vietnam verlagern. Wissensbasiertes Prozess-Outsourcing entsteht gerade erst, erzielt aber bereits Premiumpreise in den Bereichen pharmazeutische Wettbewerbsintelligenz und Technologiepatentanalyse.

Das funktionale Muster zeigt, dass Vietnam von transaktionalen Programmierzentren zu innovationsorientierten Standorten übergeht. Durch Dekrete unterstützte Steuererleichterungen und Projektförderungen haben Captive-Einheiten dazu veranlasst, KI-Design, Cloud-Sicherheitsarchitektur und IoT-Systeme in ihre bestehenden Support-Betriebe zu integrieren. Infolgedessen bewegt sich der vietnamesische Markt für globale Kompetenzzentren die Wertschöpfungskette hinauf und verbessert die Preisrealisierung, was Unternehmen Spielraum gibt, moderate Lohninflation zu absorbieren und gleichzeitig attraktive Wirtschaftlichkeit im Vergleich zu reiferen Outsourcing-Zielen zu bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybridmodelle gewinnen an Bedeutung

Captive-Zentren erwirtschafteten 56,10 % des Umsatzes im Jahr 2025, was der Präferenz multinationaler Konzerne für IP-Kontrolle, strenge Sicherheit und direkte kulturelle Integration entspricht. Dennoch werden hybride Build-Operate-Transfer-Modelle den Markt mit einer CAGR von 11,69 % übertreffen, angetrieben von mittelgroßen Unternehmen, denen die anfängliche kritische Masse für einen vollständig internen Betrieb fehlt. Im Rahmen des Hybridmodells stellt ein vietnamesischer Anbieter wie FPT Software gemeinsam Personal ein, baut die Infrastruktur auf und übergibt das Eigentum, sobald vertragliche Meilensteine erreicht sind, wodurch das anfängliche Kapitalrisiko begrenzt wird. Diese Strukturen sind nun in die Beschaffungs- und Rechtsabteilungs-Playbooks eingebettet, was Entscheidungszyklen verkürzt und mehr Unternehmen in den vietnamesischen Markt für globale Kompetenzzentren lenkt.

Lokale Anbieter haben in robuste Governance-Vorlagen, SOC-2-konforme Kontrollen und lebendige Wissenstransfer-Repositorien investiert, um die abschließende Übergabephase zu erleichtern. Das Ergebnis ist ein wachsender Trichter von Zentren mit 50–200 Mitarbeitern, die innerhalb von drei Jahren in Captive-Einheiten übergehen, die installierte Basis vergrößern und Vietnams strategische Relevanz in globalen Technologieportfolios vertiefen.

Nach Unternehmensgröße: KMU-Segment entwickelt sich zum Wachstumstreiber

Großunternehmen trugen 2025 noch 76,95 % des Umsatzes bei, ein Ergebnis multikontinentaler Lieferketten und transformativer Budgets. Dennoch wird für kleine und mittlere Unternehmen eine CAGR von 13,05 % prognostiziert, was Cloud-basierte, nutzungsabhängige Engagement-Strukturen widerspiegelt, die die Einstiegshürden senken. So aktivierte beispielsweise ein europäisches E-Commerce-Wachstumsunternehmen einen 35-köpfigen DevOps-Pod in Ho-Chi-Minh-Stadt auf Basis eines ergebnisorientierten Vertrags, der nach Bereitstellungsgeschwindigkeit statt nach Mitarbeiterzahl berechnet wird – ein Zeichen für den Wandel hin zu elastischen Verbrauchsmodellen in der vietnamesischen Kompetenzzentren-Branche.

Staatlich subventionierte Bewertungen der digitalen Reife, zinslose Technologiedarlehen und ein landesweites Mentoring-Netzwerk ermutigen lokale KMU zur Zusammenarbeit mit Betreibern globaler Kompetenzzentren und schaffen Referenzanwendungsfälle, die international Anklang finden. Jedes erfolgreiche KMU-Engagement stärkt Vietnams Ruf als Ziel für zugängliche Technologiedienstleistungen, erweitert die gesamte adressierbare Chance für mittelständische Anbieter und verringert die Abhängigkeit von stark ausgehandelten Großaufträgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Fertigung führt, Telekommunikation beschleunigt

Kunden aus den Bereichen Fertigung, Automobil und Industrie trugen 2025 38,20 % des Umsatzes bei, was Vietnams Bedeutung in der globalen Elektronik- und Präzisionsmontagebranche widerspiegelt. Synergien durch räumliche Nähe ermöglichen es Ingenieuren, Firmware direkt neben Fabrikhallen weiterzuentwickeln und so den Entwicklungs-zu-Produktions-Zyklus zu verkürzen. Banken, Finanzdienstleistungen und Versicherungen verlassen sich auf Vietnam für die Programmierung von Zahlungs-Gateways, Risikoanalysemodelle und Dokumentation zur Einhaltung gesetzlicher Vorschriften, unterstützt durch wettbewerbsfähige Arbeitskosten und wachsende Fachkenntnisse. Globale Kompetenzzentren im Gesundheitswesen und in den Biowissenschaften haben Pods für das klinische Datenmanagement eingerichtet, um die Überwachung klinischer Studien für den asiatisch-pazifischen Raum zu unterstützen und damit das Premiumsegment des vietnamesischen Marktes für globale Kompetenzzentren schrittweise zu heben.

Telekommunikation und IT ist die herausragende Branchenvertikale mit einer prognostizierten CAGR von 11,98 % bis 2031, begünstigt durch 5G-Rollouts und die rasche Ausweitung der Cloud-Nutzung in ASEAN. Vietnamesische Zentren liefern nun Netzwerkoptimierungsalgorithmen, Orchestrierung softwaredefinierter Netzwerke und Edge-Computing-Container-Stacks für regionale Netzbetreiber. Die Nähe zu neuen Unterseekabeln und der wachsende lokale Pool an Cybersicherheitsfachkräften stärken Vietnams Wertversprechen für latenzempfindliche Telekommunikations-Workloads und lassen ein nachhaltiges zweistelliges Wachstum erwarten.

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi hielten 2025 gemeinsam einen bedeutenden Anteil am vietnamesischen Markt für globale Kompetenzzentren und nutzten dabei integrierte Infrastruktur, internationale Flugverbindungen und die Nähe zu Universitäten. Der Saigon Hi-Tech Park beherbergt mehr als 200 Technologieunternehmen, darunter Intels größtes Halbleitermontagewerk außerhalb der Vereinigten Staaten. Der Hoa Lac Hi-Tech Park in Hanoi profitiert von politischer Nähe und einem Talentangebot, das von der Vietnamesischen Nationaluniversität gespeist wird. Die Konzentration auf zwei Städte bietet Netzwerkeffekte und ausgereifte Anbieter-Ökosysteme, trägt aber auch zur Lohninflation bei.

Sekundärstädte – Da Nang, Hai Phong und Can Tho – bieten Kostenvorteile von 20–30 % und eine wachsende 5G-Abdeckung. Der Da Nang IT Park hat dedizierte Ingenieur-Pods für Elektrofahrzeug-Software angezogen, während Hai Phong das Design von Leiterplatten unterstützt, das auf seine Fertigungsbasis ausgerichtet ist. Staatliche Infrastrukturausgaben von 3,2 Milliarden USD bis 2030 werden Straßen, Logistikzentren und Glasfasernetze in diesen Regionen ausbauen und damit das Einzugsgebiet des vietnamesischen Marktes für globale Kompetenzzentren effektiv erweitern.

Vietnams Mitgliedschaft in der CPTPP, der RCEP und dem ASEAN-Rahmenabkommen für die digitale Wirtschaft 2024 erleichtert grenzüberschreitende Datenflüsse und harmonisiert Dienstleistungsstandards, sodass vietnamesische Zentren multijurisdiktionale Workloads nahtlos verwalten können. Die strategische Lage entlang des Logistikkorridors des Großen Mekong und vertiefte Schienenverbindungen nach Südchina erweitern die adressierbaren Branchenvertikalen, wie Lieferkettenanalyse und Automobildesign, weiter. Diese geografischen Faktoren positionieren Vietnam in Verbindung mit Kosten- und Talentdynamiken gut, um in der nächsten halben Dekade inkrementelle Marktanteile von Indien, den Philippinen und aufstrebenden osteuropäischen Standorten zu gewinnen.

Wettbewerbslandschaft

Der vietnamesische Markt für globale Kompetenzzentren ist nach wie vor mäßig fragmentiert. Inländische Marktführer wie FPT Software, TMA Solutions und NashTech Global nutzen tiefe Kundennetzwerke, günstige Lohnstrukturen und mehrsprachige Fähigkeiten. Internationale Marktteilnehmer wie Bosch Global Software Technologies, Fujitsu Vietnam und NEC Vietnam sind auf hochmargige eingebettete Software und Ingenieurdienstleistungen spezialisiert und profitieren von den Ökosystemen ihrer Muttergesellschaften. Die Wettbewerbshebel haben sich hin zu branchenspezifischem geistigem Eigentum verlagert. FPTs AUTOSAR-Stack für die Automobilindustrie, Boschs E-Bike-Motor-Firmware und TMAs Krankenhausinformationssystem-Plattform veranschaulichen diese Nischendifferenzierung.

Fusionen und Übernahmen haben zugenommen, wie die Übernahme zweier KI-Boutiquen durch TMA Solutions für 25 Millionen USD zur Stärkung seiner fortgeschrittenen Analysefähigkeiten zeigt. Strategische Allianzen sind ebenso wichtig; FPT Software unterzeichnete einen mehrjährigen Vertrag über 50 Millionen USD mit einem führenden europäischen Automobilhersteller zum Betrieb eines Elektrofahrzeug-Software-Zentrums in Da Nang. Patentanmeldungen vietnamesischer Unternehmen stiegen 2024 um 35 %, was einen Wandel hin zu proprietären Werkzeugen unterstreicht. Die Integration von ESG-Zielen ist nun erkennbar, da Marktteilnehmer erneuerbare Energiequellen und LEED-zertifizierte Standorte anstreben, um Kundenaudits zu bestehen und damit Vietnams Marktattraktivität für nachhaltigkeitsorientierte Unternehmen zu stärken.

Strategien zur Mitarbeiterbindung und zum Mitarbeitererlebnis werden zunehmend entscheidend. Anbieter bieten Micro-Credential-Schulungen, internationale Rotationen und aktiengebundene Anreize an, um die Fluktuation zu senken, die 2024 durchschnittlich 12–15 % betrug. Angesichts der nach wie vor fragmentierten Anbieterstruktur und der zunehmenden Kundenpräferenz für Multi-Anbieter-Diversifizierung gibt es Raum für sowohl skalierbare Akteure als auch spezialisierte Boutiquen, was ein gesundes Maß an Wettbewerbsspannung im vietnamesischen Markt für globale Kompetenzzentren erhält.

Marktführer der vietnamesischen Kompetenzzentren-Branche

FPT Software Co. Ltd.

CMC Corporation

TMA Solutions

NashTech Global Ltd.

KMS Technology Vietnam Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Das vietnamesische Ministerium für Planung und Investitionen hat ein Paket von 2,3 Milliarden USD zur Erweiterung des nationalen Halbleiter-Ökosystems genehmigt und Mittel für Backend-Montage, Testanlagen und Ausbildungsprogramme bereitgestellt, die bis 2028 50.000 Ingenieure ausbilden sollen.

- August 2025: FPT Software unterzeichnete einen strategischen Vertrag mit einem führenden europäischen Automobilhersteller zum Aufbau eines 120 Millionen USD teuren Elektrofahrzeug-Software-Zentrums in Hanoi, einer Einrichtung, die 2.000 Ingenieure beschäftigen wird, die an Code für autonomes Fahren und Batteriemanagement arbeiten.

- Juli 2025: Samsung Electronics verpflichtete sich zu 220 Millionen USD zur Erweiterung von Display-Technologie, Halbleiterdesign und Halbleiterdesignarbeiten an seinem Forschungs- und Entwicklungskomplex in Hanoi und festigt damit Vietnams Rolle in der globalen Elektronik-Lieferkette.

- Juni 2025: Die Regierung führte den Nationalen KI-Strategie-Umsetzungsfonds mit einem anfänglichen Volumen von 500 Millionen USD ein und bietet Zuschüsse und Co-Investitionen für Unternehmen an, die KI-Forschungszentren und Einheiten für maschinelles Lernen als globale Kompetenzzentren eröffnen.

Berichtsumfang des vietnamesischen Marktes für globale Kompetenzzentren

Der Umfang der Studie über globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz ist wie folgt begrenzt: (i) das Segment Informationstechnologie (IT) und digitale Dienste umfasst Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung umfasst Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation; (iii) das Segment Geschäftsprozessmanagement umfasst Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst; und (iv) das Segment wissensbasiertes Prozess-Outsourcing umfasst Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Ventures/strategische Partnerschaften und das virtuelle Captive-Modell begrenzt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensbasiertes Prozess-Outsourcing | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des vietnamesischen Marktes für globale Kompetenzzentren?

Der Markt erzielte 2026 einen Umsatz von 18,08 Milliarden USD und soll bis 2031 30,84 Milliarden USD erreichen.

Wie schnell wird das Segment Telekommunikation und IT des vietnamesischen globalen Kompetenzzentrums voraussichtlich wachsen?

Workloads in Telekommunikation und IT werden bis 2031 voraussichtlich eine CAGR von 11,98 % verzeichnen, die höchste unter allen Branchenvertikalen.

Welches Engagement-Modell wächst in Vietnam am schnellsten?

Hybride Build-Operate-Transfer-Strukturen werden voraussichtlich mit einer CAGR von 11,69 % wachsen und damit reine Captive- oder Outsourcing-Formate übertreffen.

Warum bevorzugen multinationale Unternehmen Vietnam gegenüber anderen südostasiatischen Zielen?

Sie erzielen Kosteneinsparungen von 30–40 %, haben Zugang zu einer halben Million MINT-Absolventen jährlich und erhalten unterstützende Steueranreize gemäß Dekret 10/2024 und Dekret 182/2024.

Welche vietnamesischen Städte entwickeln sich zu sekundären Standorten für globale Kompetenzzentren?

Da Nang, Hai Phong und Can Tho bieten Kostenvorteile von 20–30 % und profitieren von neuen 5G- und Infrastrukturausbauten.

Seite zuletzt aktualisiert am: