Tamaño y Participación del Mercado de Centros de Capacidades Globales de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

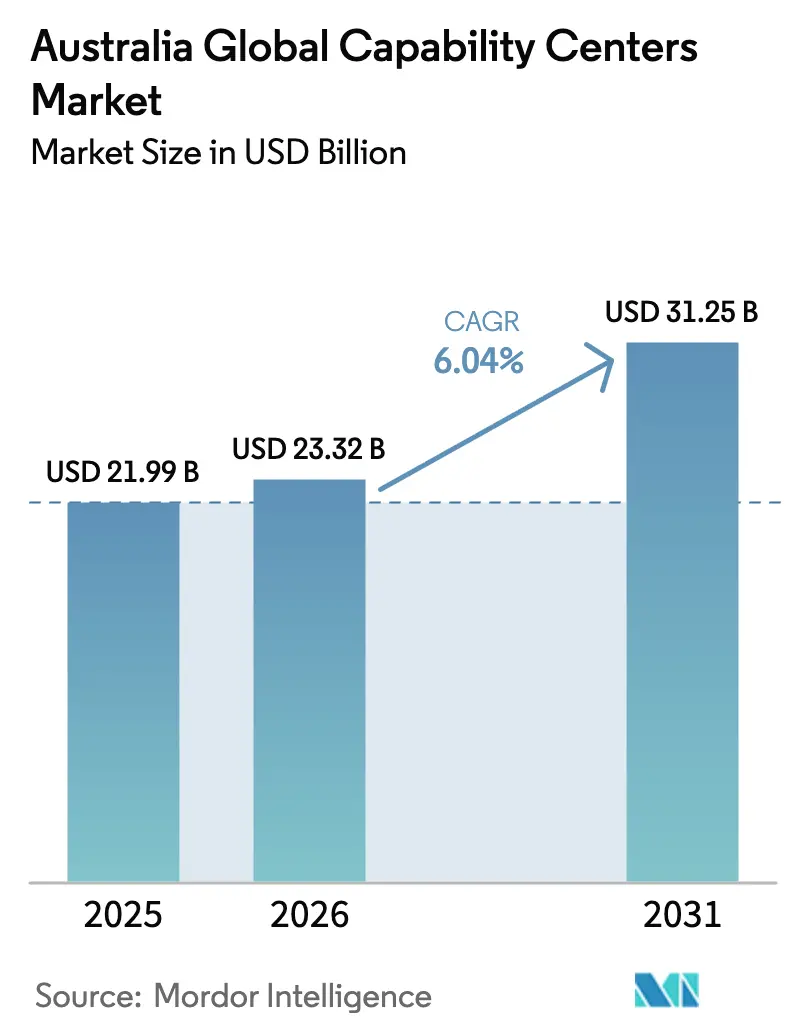

| Tamaño del mercado en el año base (2025) | 21.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Australia por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de Australia en 2026 se estima en USD 23,32 mil millones, creciendo desde el valor de 2025 de USD 21,99 mil millones con proyecciones para 2031 que muestran USD 31,25 mil millones, creciendo a una CAGR del 6,04% durante 2026-2031. Una sólida infraestructura digital, generosos incentivos tecnológicos y un amplio grupo de talento en ciencias e ingeniería posicionan a Australia como un centro de primer nivel para servicios compartidos complejos que enfatizan cada vez más la I+D, el análisis de datos y el soporte a industrias reguladas. El nuevo financiamiento a través de la iniciativa Futuro Fabricado en Australia, las inversiones a gran escala en la nube por parte de los hiperescaladores y la fuerte alineación de zonas horarias con América del Norte atraen a empresas multinacionales para establecer o ampliar sus capacidades. Al mismo tiempo, un cambio decisivo hacia el trabajo híbrido desbloquea el talento regional, mientras que los mandatos de deslocalización vinculados a criterios ESG impulsan a las empresas a ubicar operaciones en jurisdicciones con redes eléctricas más limpias y gobernanza transparente. La inflación salarial y las políticas de inmigración siguen siendo vientos en contra, pero los incentivos continuos para proyectos de computación cuántica, inteligencia artificial y energías renovables compensan parcialmente las presiones de costos para los Centros de Capacidades Globales intensivos en tecnología.

Conclusiones Clave del Informe

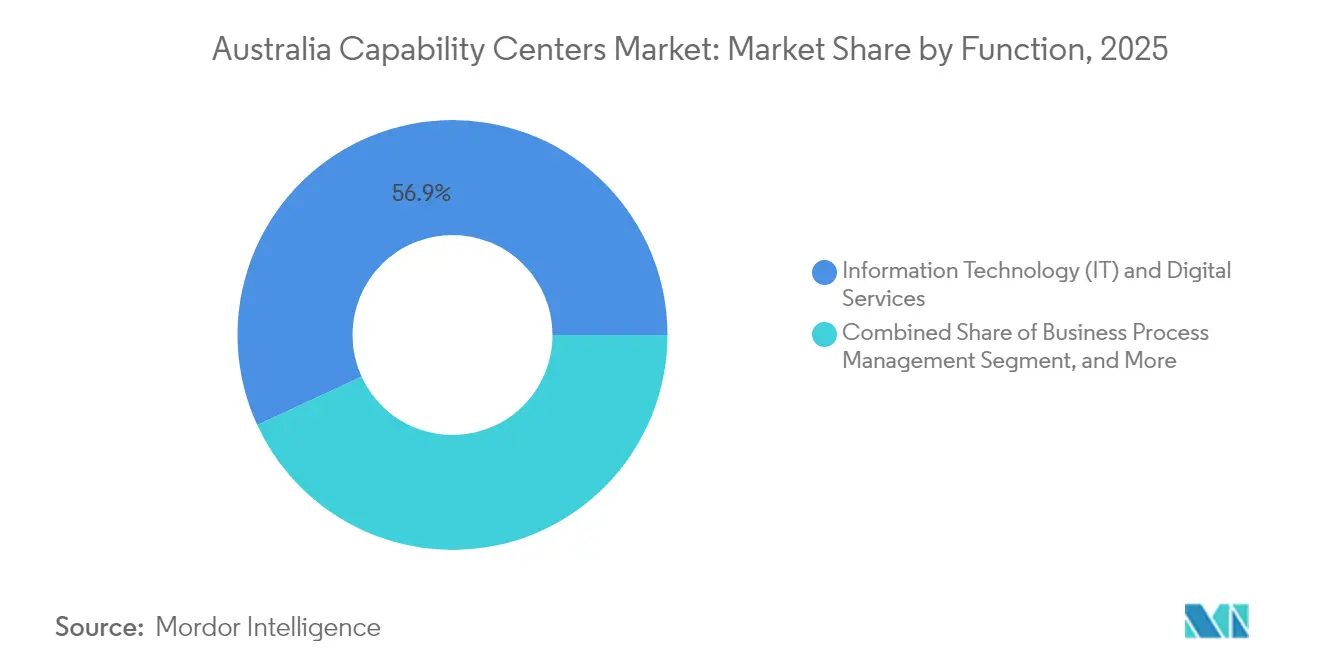

- Por función, Tecnología de la Información y Servicios Digitales lideró con el 56,87% de la participación del mercado de Centros de Capacidades Globales de Australia en 2025; se proyecta que la Externalización de Procesos de Conocimiento registre una CAGR del 6,58% hasta 2031.

- Por modelo de participación, el segmento cautivo interno mantuvo el 60,05% de la participación del tamaño del mercado de Centros de Capacidades Globales de Australia en 2025, mientras que los acuerdos híbridos de construcción-operación-transferencia están proyectados para avanzar a una CAGR del 7,02% durante 2026-2031.

- Por tamaño de organización, las grandes empresas representaron el 88,12% de la participación en ingresos en 2025; se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 8,07% hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros representaron el 36,42% de la participación del mercado de Centros de Capacidades Globales de Australia en 2025, mientras que la salud y las ciencias de la vida están preparadas para crecer a la tasa más rápida, con una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Transformación Digital por parte de las Empresas Australianas | +1.8% | Nacional, con concentración en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Creciente Demanda de Ventaja de Zona Horaria para Apoyar las Operaciones en América del Norte | +1.2% | Global, beneficiando particularmente las operaciones de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Subvenciones Gubernamentales para la Fabricación Avanzada y la I+D | +0.9% | Nacional, con enfoque en Queensland, Nueva Gales del Sur, Victoria | Largo plazo (≥ 4 años) |

| Creciente Grupo de Graduados en CTIM de las Universidades Australianas | +0.7% | Nacional, concentrado en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Cambio al Trabajo Híbrido: Desbloqueo del Talento Regional en Australia | +0.5% | Australia regional, extendiéndose a ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Mandatos de Deslocalización Vinculados a ESG de Corporaciones Globales | +0.4% | Global, con énfasis en multinacionales de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transformación Digital por parte de las Empresas Australianas

La adopción digital se ha convertido en una prioridad estratégica para las empresas australianas, con el 93% de los negocios reportando iniciativas aceleradas desde 2023. Los grandes bancos y minoristas asignan presupuestos sustanciales a plataformas nativas en la nube, gobernanza de inteligencia artificial, ciberseguridad y participación del cliente basada en datos, impulsando la demanda de ingeniería de software de alta especialización, DevSecOps y ciencia de datos en sus Centros de Capacidades Globales. El próximo centro tecnológico de ANZ en Brisbane, que se espera emplee a 700 profesionales en cinco años, ilustra cómo los proyectos de transformación en el país generan centros de entrega especializados que también sirven a mandatos más amplios en Asia-Pacífico. El financiamiento gubernamental de USD 26,8 millones (AUD 40 millones) para programas de inteligencia artificial responsable posiciona aún más a Australia como un lugar de confianza para el desarrollo de inteligencia artificial. La necesidad de controles de nube soberana, combinada con un déficit previsto de 300.000 trabajadores tecnológicos para 2030,[1]Information Age, "Un millón de trabajadores podrían ser recapacitados para tecnología," ia.acs.org.au impulsa a las empresas a establecer centros de capacidades locales rápidamente para asegurar el talento escaso y cumplir con las normas de residencia de datos cada vez más estrictas.

Creciente Demanda de Ventaja de Zona Horaria para Apoyar las Operaciones en América del Norte

Los modelos de servicio de seguimiento del sol dependen de una cobertura continua de 24 horas. Las ubicaciones australianas cubren la brecha horaria diurna entre Asia y América del Norte, lo que permite que un único Centro de Capacidades Global atienda la respuesta a incidentes en tiempo real, los traspasos de sprints ágiles o los flujos de trabajo de tesorería fuera de horario para las entidades matrices en Estados Unidos.[2]Departamento de Asuntos Internos, "Acuerdo de Movilidad para el Programa de Jóvenes Profesionales con Talento," homeaffairs.gov.au Los mercados de capitales maduros, que gestionan USD 5,3 billones en activos, crean un terreno fértil para que los bancos globales establezcan mesas de soporte para riesgo, cumplimiento normativo y plataformas de negociación. La tasa nacional de reembolso de préstamos del 99,3% refuerza la estabilidad del riesgo crediticio, alentando a las instituciones a desplegar equipos de compensación, liquidación y tecnología regulatoria en Sídney o Melbourne. Cuando se sincronizan con las oficinas de Vancouver o San Francisco, los Centros de Capacidades Globales australianos reducen la latencia de despliegue para las actualizaciones de DevOps y mejoran la capacidad de respuesta del soporte al cliente en tres continentes.

Subvenciones Gubernamentales para la Fabricación Avanzada y la I+D

Los incentivos específicos impulsan la próxima ola de Centros de Capacidades Globales orientados a la investigación. El Incentivo Fiscal para la Producción de Hidrógeno, valorado en un estimado de USD 1,34 por kilogramo (AUD 2), y un crédito reembolsable del 10% para el procesamiento de minerales críticos reducen los costos de capital para las corporaciones que comercializan propiedad intelectual de energía limpia. La coinversión de Queensland de USD 629,8 millones (AUD 940 millones) con PsiQuantum para construir computadoras cuánticas tolerantes a fallos ejemplifica los compromisos a gran escala que atraen experiencia aliada en ingeniería, firmware y cadena de suministro criogénica hacia centros de capacidades coubicados.[3]Departamento de Industria, Ciencia y Recursos, "Estado del informe cuántico australiano 2024," industry.gov.au Mientras tanto, el Incentivo Fiscal para I+D, que reembolsa hasta el 43,5% del gasto elegible, aumenta los rendimientos después de impuestos en proyectos de innovación, dando a las multinacionales razones económicas convincentes para basar el diseño, la creación de prototipos y la producción piloto en Australia en lugar de en el extranjero.

Creciente Grupo de Graduados en CTIM de las Universidades Australianas

Las universidades e institutos de investigación gradúan aproximadamente 2 millones de estudiantes de CTIM anualmente, situando al país entre los cuatro principales pares de la OCDE en atracción de talento. Las instituciones emblemáticas de Sídney, Melbourne y Brisbane aparecen en las listas globales de los 100 mejores en disciplinas de inteligencia artificial y biomédicas, produciendo cohortes listas para el trabajo en análisis de datos, bioinformática o funciones de tecnología médica en los Centros de Capacidades Globales. La Academia de Centros de Datos de Microsoft, en colaboración con TAFE NSW, aborda las habilidades operativas para instalaciones críticas, mientras que las colaboraciones entre la industria y las universidades canalizan la investigación doctoral hacia casos de uso empresarial. Aunque las inscripciones en TI cayeron un 10% en 2022, la amplitud de la ciencia interdisciplinaria garantiza un sólido flujo de candidatos para algoritmos cuánticos, materiales avanzados y dominios de energía limpia, todos con una demanda creciente en los centros de capacidades de nueva generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Inflación Salarial en las Ciudades de Primer Nivel de Australia | -1.5% | Sídney, Melbourne, Brisbane, Perth | Corto plazo (≤ 2 años) |

| Políticas de Inmigración Estrictas que Limitan la Entrada de Talento Extranjero | -0.8% | Nacional, afectando todas las principales ubicaciones de Centros de Capacidades Globales | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento en Ciberseguridad | -0.6% | Nacional, con mayor impacto en los servicios financieros y los Centros de Capacidades Globales | Corto plazo (≤ 2 años) |

| Competencia de Destinos Emergentes de Centros de Capacidades Globales en Asia-Pacífico | -0.4% | Competencia regional que afecta a los Centros de Capacidades Globales enfocados en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación Salarial en las Ciudades de Primer Nivel de Australia

Los salarios medianos en tecnología alcanzaron USD 87.100 (AUD 130.000) en 2025, superando el crecimiento salarial nacional en un 33%. Los escasos arquitectos de ciberseguridad y nube exigen primas del 30%, ajustando los presupuestos laborales para los Centros de Capacidades Globales nuevos o en expansión. Los costos de ocupación de oficinas en las torres del distrito central de negocios de primera categoría aumentaron un 1,7% en Sídney y un 1,6% en Melbourne durante el cuarto trimestre de 2024, a medida que los incentivos disminuyeron y los inquilinos compitieron por espacios de primer nivel.[4]Savills, "Savills Australia," savills.com.hk Con los buscadores de empleo activos en tecnología formando menos del 20% de la fuerza laboral, la retención se ha convertido en un imperativo estratégico. Los salarios elevados erosionan los ahorros tradicionales de reubicar trabajo de nivel medio desde América del Norte hacia Australia, obligando a las empresas a avanzar hacia grupos más pequeños y especializados por dominio, o a hibridar roles entre equipos locales y de deslocalización cercana.

Políticas de Inmigración Estrictas que Limitan la Entrada de Talento Extranjero

Las visas vinculadas a habilidades ahora requieren ingresos base de USD 90.450 (AUD 135.000) para roles especializados, mientras que los permisos de habilidades básicas comienzan en USD 49.010 (AUD 73.150) y se indexan anualmente. Los límites de migración permanente para solicitantes independientes calificados cayeron un 44% para 2024-25, reduciendo la oferta en un momento en que los Centros de Capacidades Globales necesitan científicos cuánticos, especialistas en ética de inteligencia artificial y actuarios analíticos multilingües. El cierre de los programas de migración vinculados a inversiones elimina una vía de reubicación con fuerte componente financiero, y los mayores cargos por visas de estudiante arriesgan reducir el flujo de graduados internacionales. En conjunto, estas políticas aumentan los plazos de contratación, elevan los paquetes de compensación y obligan a las empresas a intensificar la capacitación interna, lo que puede retrasar los cronogramas de proyectos para construcciones complejas de Centros de Capacidades Globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios de TI Anclan un Cambio hacia el Trabajo de Alto Valor

Tecnología de la Información y Servicios Digitales representó el 56,87% de los ingresos del mercado de Centros de Capacidades Globales de Australia en 2025, proporcionando la columna vertebral para las migraciones empresariales a la nube, las canalizaciones de DevOps y las operaciones de ciberseguridad. A medida que las multinacionales modernizan las arquitecturas monolíticas, los Centros de Capacidades Globales gestionan la refactorización de microservicios, plataformas de inteligencia artificial gestionadas y marcos de confianza cero a escala. El financiamiento gubernamental para la gobernanza de inteligencia artificial y las expansiones de nube a hiperescala, como la construcción de centros de datos de Microsoft por USD 3,35 mil millones (AUD 5 mil millones), amplían aún más las cargas de trabajo digitales canalizadas hacia equipos en el país. Los regímenes de cumplimiento mejorados en los servicios financieros también amplían el alcance de los Centros de Capacidades Globales de tecnología para abarcar análisis de fraude, monitoreo de prevención de lavado de dinero e informes regulatorios.

La Externalización de Procesos de Conocimiento, aunque más pequeña hoy en día, está proyectada para crecer al 6,58% a medida que las funciones intensivas en datos, la investigación de inversiones, el asesoramiento en ESG y el modelado actuarial buscan talento con conjuntos de habilidades duales en dominio y análisis. Los grupos de Ingeniería e I+D florecen en torno a AUD 1 mil millones (USD 670 millones) en asignaciones del Fondo Nacional de Reconstrucción para tecnologías críticas, con proyectos en fotónica cuántica, química de baterías y catálisis de hidrógeno siendo canalizados hacia centros en Brisbane y Adelaida. La Gestión de Procesos de Negocio sigue siendo viable para flujos de trabajo complejos y regulados, pero enfrenta vientos en contra de la automatización mediante inteligencia artificial generativa, lo que impulsa a actores como TCS a reconvertir equipos de centros de atención telefónica en entrenadores de inteligencia artificial conversacional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: Los Modelos Híbridos Equilibran el Control y la Velocidad

Los centros cautivos internos representaron el 60,05% de los ingresos de 2025, impulsados principalmente por bancos, aseguradoras y mineras que buscan el control total de la propiedad intelectual y la gestión de datos regulados dentro de las fronteras nacionales. En la práctica, el mercado de Centros de Capacidades Globales de Australia ahora ve a los centros cautivos combinando equipos internos con capas de servicios gestionados para reducir las crecientes facturas salariales. La propiedad del conjunto tecnológico, la responsabilidad en ciberseguridad y los flujos de talento a largo plazo justifican los centros cautivos para dominios de alta sensibilidad, como el comercio algorítmico o la investigación y el desarrollo confidencial.

Las estructuras híbridas de construcción-operación-transferencia se están expandiendo a la tasa más rápida, con una CAGR del 7,02%, a medida que las empresas buscan acortar su tiempo de generación de valor mientras comparten el riesgo con integradores experimentados. El panel de cinco proveedores de Australia Post y el acuerdo de reparto de recompensas de Cognizant con Telstra ilustran modelos donde la responsabilidad comercial y los resultados de productividad son de propiedad compartida. Los acuerdos tradicionales de construcción-operación-transferencia persisten, pero las empresas más avispadas escalonan cada vez más las transferencias de capital, reteniendo la gobernanza de participación preferente o el acceso de doble clave a los datos para satisfacer tanto las auditorías internas como las demandas de los reguladores externos. La externalización pura declina a medida que los directores de información migran las cargas de trabajo de productos básicos a Software como Servicio e internalizan las plataformas principales para mayor apalancamiento estratégico.

Por Tamaño de Organización: El Gasto Empresarial Domina, las Pymes Aceleran el Ritmo

Las grandes empresas capturaron el 88,12% del gasto de 2025, ya que los bancos del Fortune 500, las grandes empresas de recursos y los minoristas globales canalizaron capital plurianual hacia huellas de Centros de Capacidades Globales de múltiples torres en Sídney, Melbourne y Brisbane. Para los grandes compradores, Australia sirve menos como un sitio de reducción de costos y más como un centro para ingeniería de productos complejos, informes regulatorios y soporte de alta disponibilidad en el mercado de Centros de Capacidades Globales de Australia. Las preocupaciones a nivel de directorio sobre la soberanía de los datos, el cumplimiento de ESG y la filtración de propiedad intelectual refuerzan la lógica de centros cautivos o híbridos de tamaño considerable frente a proveedores externos de menor costo.

Las pequeñas y medianas empresas están proyectadas para registrar una CAGR del 8,07% impulsadas por cadenas de herramientas nativas en la nube, precios basados en el consumo de los hiperescaladores y subvenciones gubernamentales de comercialización de hasta USD 670 millones (AUD 1 mil millones) para innovadores en tecnologías críticas. Las soluciones fraccionadas de Centros de Capacidades Globales, laboratorios de trabajo compartido combinados con grupos de talento gestionado, ayudan a las pymes a evitar costos de instalación de siete cifras y a competir por habilidades de nicho. Sin embargo, la inflación salarial impacta desproporcionadamente a las pymes, lo que lleva a algunas a adoptar modelos satelitales en la Australia regional, donde los salarios son entre un 15% y un 20% inferiores a los promedios del distrito central de negocios y los gobiernos estatales ofrecen rebajas en el impuesto sobre la nómina.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: Los Servicios Financieros Dominan, la Salud Acelera

El grupo de banca, servicios financieros y seguros representó el 36,42% de los ingresos del mercado de Centros de Capacidades Globales de Australia en 2025. Los lagos de datos de riesgo unificados, los pagos en tiempo real y el cumplimiento de los estándares de adecuación de capital hacen necesario el establecimiento de centros tecnológicos nacionales. La decisión de ASX de implementar la tecnología de compensación TCS BaNCS subraya la escala de la modernización en curso en la infraestructura de los mercados de capitales. Las aseguradoras dependen del modelado actuarial con base en Australia para satisfacer a los reguladores prudenciales y aprovechar los ricos conjuntos de datos de salud nacionales para la innovación de productos.

Se espera que el sector de salud y ciencias de la vida entregue una CAGR del 6,38%, impulsado por más de 55 institutos médicos y aprobaciones simplificadas de ensayos clínicos. Los diagnósticos asistidos por inteligencia artificial, el análisis de farmacovigilancia y la gestión de la cartera de terapia génica representan cargas de trabajo de alto crecimiento en el Centro de Capacidades Global. Los proyectos piloto de computación cuántica en la simulación de moléculas de fármacos, respaldados por la estrategia cuántica del gobierno de Queensland, agudizan aún más la ventaja competitiva de Australia. La fabricación, el comercio electrónico y las telecomunicaciones contribuyen cada uno con volúmenes constantes, aprovechando la ingeniería de gemelos digitales, la visibilidad de la cadena de suministro y las plataformas de experiencia omnicanal alojadas en los Centros de Capacidades Globales australianos.

Análisis Geográfico

Sídney ancla el mercado de Centros de Capacidades Globales australiano, con una concentración en su distrito Tech Central, un ecosistema significativo que emplea a 100.000 profesionales en casi 4.300 empresas. El recinto ofrece conectividad de fibra densa, centros de datos de Nivel IV y proximidad a las mejores universidades, atrayendo a proveedores globales de nube y empresas de tecnología financiera. Melbourne le sigue de cerca, presentando alquileres de oficinas de Grado A promedio entre un 10% y un 15% más bajos y un grupo de talento en CTIM comparable, alimentado por la Universidad de Melbourne, Monash y RMIT. Los actores de servicios financieros aprovechan los patrones de desplazamiento de 20 minutos habilitados por el tranvía de la ciudad para mejorar la experiencia y la retención de los empleados.

Se proyecta que Brisbane registre el mayor impulso de crecimiento para 2026-2031, tras inversiones emblemáticas como la instalación de computación cuántica de USD 629,8 millones y los compromisos de ANZ de contratar a 700 tecnólogos localmente. Los nuevos enlaces ferroviarios y las mejoras de fibra en los suburbios amplían las áreas de captación para los empleadores que aprovechan el talento de las zonas metropolitanas exteriores. Perth y Adelaida se labran nichos especializados: Perth se alinea con los Centros de Capacidades Globales de tecnología minera que sirven a las principales empresas mundiales de mineral de hierro, mientras que Adelaida alberga grupos de investigación en inteligencia artificial para defensa respaldados por el Instituto Australiano de Aprendizaje Automático.

Los centros regionales de segundo y tercer nivel, desde Newcastle hasta Hobart, ganan relevancia a medida que las políticas de trabajo híbrido extienden el empleo más allá de las principales ciudades. Las concesiones estatales en el impuesto sobre la nómina, la formación cofinanciada y los acuerdos de migración, como la Autorización de Migración a Área Designada de Australia Occidental, reducen colectivamente los costos operativos entre un 12% y un 18% en relación con los parámetros de referencia de Sídney. No obstante, la capacidad de los centros de datos regionales y el alcance de los cables submarinos internacionales se quedan atrás, lo que redirige las cargas de trabajo sensibles a la latencia de vuelta a las metrópolis de la Costa Este.

Panorama Competitivo

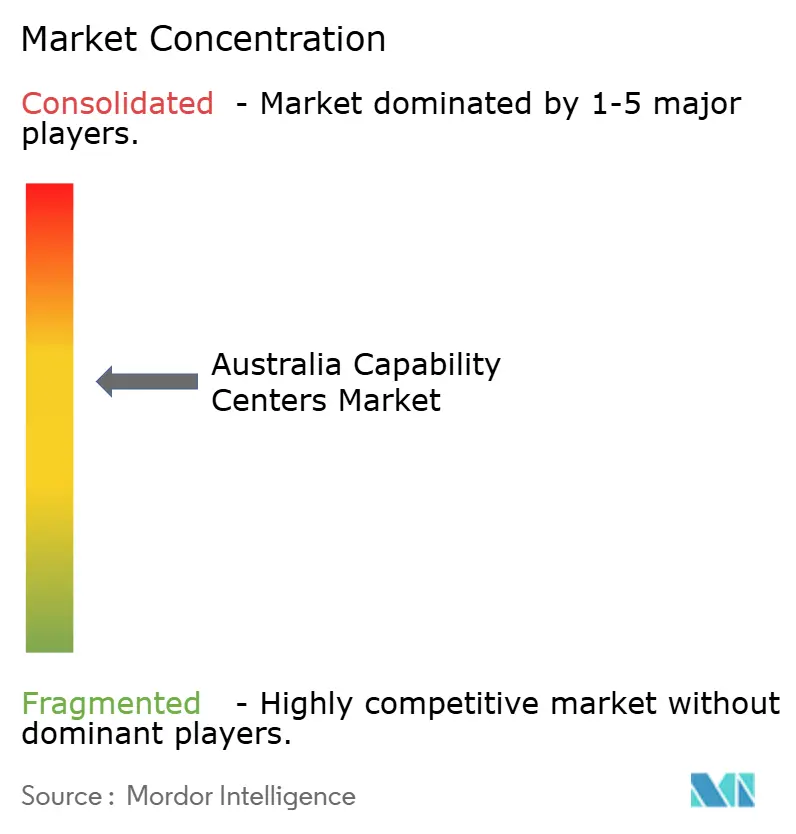

El mercado de Centros de Capacidades Globales de Australia está moderadamente fragmentado, sin que ningún proveedor supere una participación de dos dígitos. Las grandes empresas indias TCS, Infosys, Wipro y HCL Technologies, que cuentan con marcos de entrega global y ventajas de precio, deben localizar su entrega para cumplir con las regulaciones australianas más estrictas en materia de datos y trabajo. Las consultoras multinacionales, incluidas Accenture, Capgemini, IBM y Cognizant, capitalizan los mandatos de transformación combinando el diseño estratégico con los servicios de gestión continua. Mientras tanto, las corporaciones australianas como BHP, Commonwealth Bank, ANZ, Woolworths y Telstra están fortaleciendo sus Centros de Capacidades Globales internos para salvaguardar el capital intelectual.

El liderazgo tecnológico es un diferenciador primario. TCS está vinculada con la Universidad Macquarie para investigar la inteligencia artificial en finanzas, creando becas de posgrado y vías de pasantías. Cognizant se asoció con Telstra en un modelo de reparto de riesgos a cinco años para impulsar la ingeniería ágil y las operaciones de inteligencia artificial. Los proveedores también invierten en computación cuántica, análisis de ESG y consultoría de cero emisiones netas para capitalizar las oportunidades de demanda orientadas al futuro. La escasez de talento y el crecimiento salarial generan una feroz competencia de contratación, con bonificaciones de incorporación y concesiones de acciones para empleados que se convierten en palancas de retención habituales.

El escrutinio regulatorio sobre la soberanía de la infraestructura crítica da forma a la estrategia de los proveedores. Las empresas aumentan sus ratios de personal de ciudadanos australianos o residentes permanentes, localizan regiones en la nube y buscan certificaciones IRAP o ISO 27001 para tranquilizar a los clientes de servicios financieros y del sector público. A medida que los nuevos participantes exploran Australia para acercarse a los clientes occidentales en medio de las crecientes tensiones geopolíticas, los actores existentes redoblan sus esfuerzos en automatización y aceleradores de inteligencia artificial generativa para mantener los objetivos de margen bruto.

Líderes de la Industria de Centros de Capacidades Globales de Australia

Accenture Australia Pty Ltd

Tata Consultancy Services Australia Pty Ltd

Cognizant Technology Solutions Australia Pty Ltd

Capgemini Australia Pty Ltd

IBM Australia Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Commonwealth Bank ha completado la migración de todo su sistema bancario central a Amazon Web Services, lo que representa una de las mayores transformaciones en la nube a nivel mundial y posiciona al banco para ofrecer capacidades de banca digital mejoradas con mayor escalabilidad y resiliencia.

- Agosto de 2025: Accenture anunció la adquisición de CyberCX, el mayor proveedor de servicios de ciberseguridad de Australia, por más de AUD 1 mil millones (USD 670 millones), incorporando aproximadamente 1.400 profesionales en ciberseguridad y ampliando significativamente las capacidades de operaciones de seguridad de Accenture en Australia y Nueva Zelanda.

- Agosto de 2025: Infosys anunció la adquisición de una participación del 75% en el Grupo Versent de Telstra por USD 233 millones, con Telstra reteniendo una participación del 25%. Esto crea una asociación estratégica que combina la experiencia en ingeniería en la nube de Versent con las capacidades de entrega global de Infosys para atender a clientes australianos e internacionales.

- Agosto de 2025: Commonwealth Bank y OpenAI han anunciado una asociación estratégica exclusiva para Australia con el fin de ofrecer soluciones impulsadas por inteligencia artificial en operaciones bancarias minoristas, empresariales e institucionales, posicionando a CBA para aprovechar la inteligencia artificial generativa en el servicio al cliente, la gestión de riesgos y las mejoras en la eficiencia operativa.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Australia

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / I+D de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autogestionado) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Fabricación, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función/Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autogestionado) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Fabricación, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Centros de Capacidades Globales de Australia en 2026?

Se valoró en USD 23,32 mil millones en 2026 y se espera que alcance USD 31,25 mil millones para 2031.

¿Cuál es la tasa de crecimiento proyectada para los centros de capacidades en Australia?

Se prevé que el mercado crezca a una CAGR del 6,04% durante 2026-2031.

¿Qué vertical industrial representa la mayor participación del gasto en centros de capacidades?

La banca, los servicios financieros y los seguros representaron el 36,42% del gasto en 2025.

¿Por qué los modelos híbridos de construcción-operación-transferencia están ganando popularidad?

Las empresas quieren equilibrar el control de la propiedad intelectual con un despliegue más rápido y el reparto de riesgos, lo que lleva a una CAGR del 7,02% para los modelos híbridos.

¿Qué ciudades atraen más inversiones multinacionales en Centros de Capacidades Globales?

Sídney, Melbourne y Brisbane dominan debido a su infraestructura digital de primer nivel, densidad de talento e incentivos gubernamentales.

¿Qué riesgo clave podría frenar la expansión de los Centros de Capacidades Globales en Australia?

La inflación salarial en las ciudades de primer nivel, donde los salarios medianos en tecnología superan los USD 87.000 anuales, representa un desafío de costos a corto plazo.

Última actualización de la página el: