Tamanho e Participação do Mercado de Centros de Capacidade Global da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

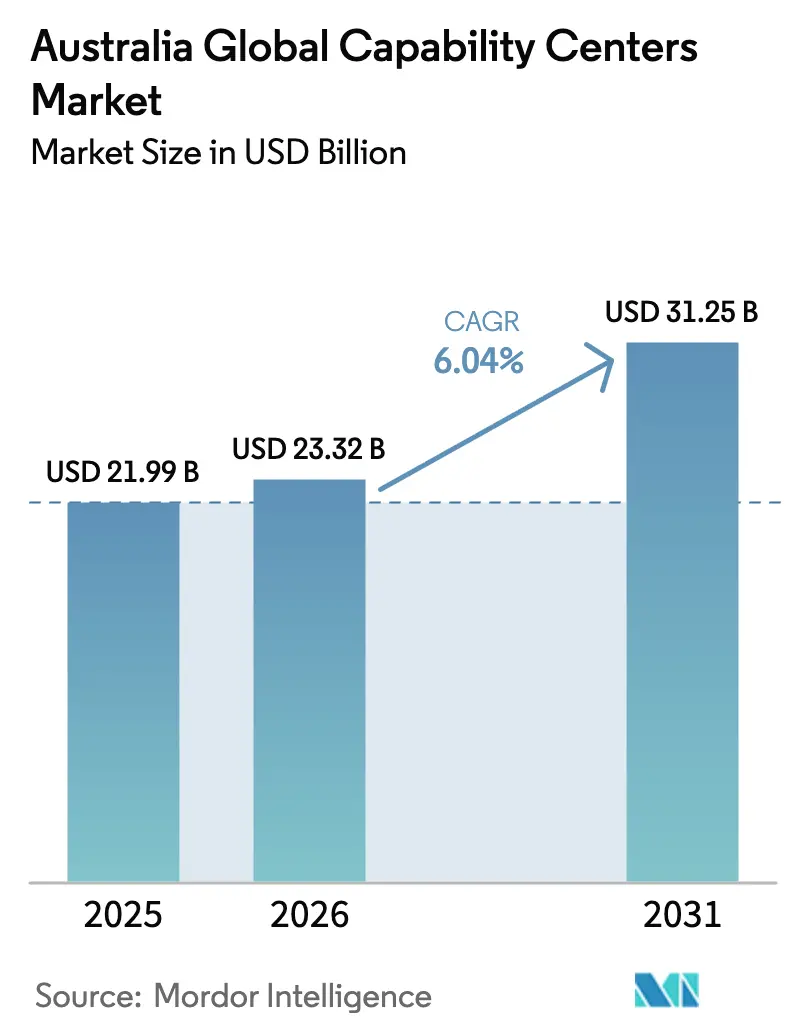

| Tamanho do mercado no ano base (2025) | 21.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global da Austrália por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global da Austrália em 2026 é estimado em USD 23,32 bilhões, crescendo a partir do valor de 2025 de USD 21,99 bilhões, com projeções para 2031 mostrando USD 31,25 bilhões, crescendo a um CAGR de 6,04% no período de 2026 a 2031. Uma infraestrutura digital robusta, incentivos tecnológicos generosos e um amplo conjunto de talentos em ciências e engenharia posicionam a Austrália como um hub de destaque para serviços compartilhados complexos, com ênfase crescente em P&D, análise de dados e suporte a setores regulamentados. Novos financiamentos por meio da iniciativa Future Made in Australia, investimentos em nuvem em larga escala por parte de hiperescaladores e forte alinhamento de fuso horário com a América do Norte atraem empresas multinacionais para estabelecer ou ampliar seus centros de capacidade. Simultaneamente, uma mudança decisiva em direção ao trabalho híbrido desbloqueia talentos regionais, enquanto mandatos de nearshoring vinculados a ESG impulsionam as empresas a localizar operações em jurisdições com redes elétricas mais limpas e governança transparente. A inflação salarial e as políticas de imigração permanecem como obstáculos, mas os incentivos contínuos para projetos de computação quântica, IA e energia renovável compensam parcialmente as pressões de custo para os Centros de Capacidade Global com uso intensivo de tecnologia.

Principais Conclusões do Relatório

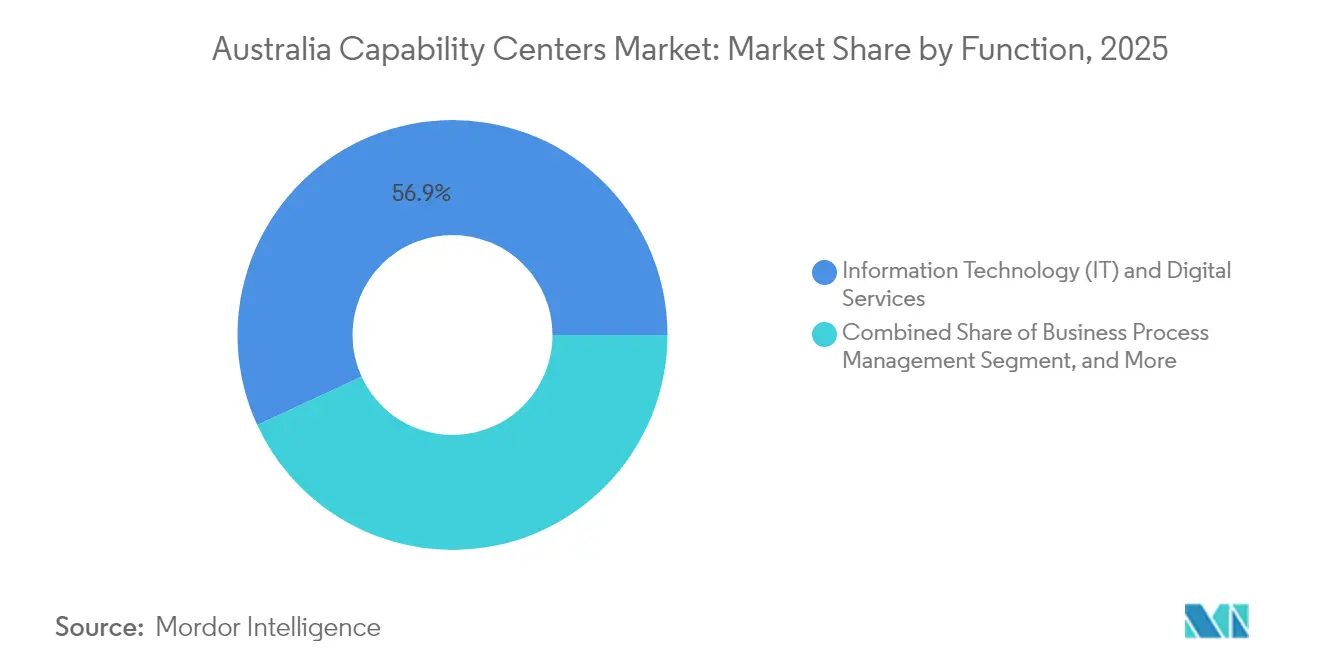

- Por função, Tecnologia da Informação e Serviços Digitais liderou com 56,87% da participação de mercado dos Centros de Capacidade Global da Austrália em 2025; a Terceirização de Processos de Conhecimento deve registrar um CAGR de 6,58% até 2031.

- Por modelo de engajamento, o segmento cativo interno deteve 60,05% da participação do tamanho do mercado de Centros de Capacidade Global da Austrália em 2025, enquanto os arranjos híbridos de construção-operação-transferência devem avançar a um CAGR de 7,02% no período de 2026 a 2031.

- Por porte organizacional, as grandes empresas comandaram 88,12% da participação de receita em 2025; as pequenas e médias empresas têm previsão de expansão a um CAGR de 8,07% até 2031.

- Por vertical da indústria, serviços bancários, financeiros e de seguros responderam por 36,42% da participação de mercado dos Centros de Capacidade Global da Austrália em 2025, enquanto saúde e ciências da vida estão posicionadas para crescer na taxa mais rápida, com um CAGR de 6,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Transformação Digital pelas Empresas Australianas | +1.8% | Nacional, com concentração em Sydney, Melbourne e Brisbane | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Vantagem de Fuso Horário para Apoiar Operações na América do Norte | +1.2% | Global, beneficiando particularmente as operações de Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Manufatura Avançada e P&D | +0.9% | Nacional, com foco em Queensland, NSW e Victoria | Longo prazo (≥ 4 anos) |

| Crescente Conjunto de Graduados em STEM das Universidades Australianas | +0.7% | Nacional, concentrado nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Mudança para o Trabalho Híbrido: Desbloqueando Talentos Regionais na Austrália | +0.5% | Austrália regional, estendendo-se a cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Mandatos de Nearshoring Vinculados a ESG de Corporações Globais | +0.4% | Global, com ênfase em multinacionais da APAC e da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transformação Digital pelas Empresas Australianas

A adoção digital tornou-se missão crítica para as empresas australianas, com 93% dos negócios relatando iniciativas aceleradas desde 2023. Grandes bancos e varejistas alocam orçamentos substanciais para plataformas nativas em nuvem, governança de IA, cibersegurança e engajamento de clientes orientado por dados, impulsionando a demanda por engenharia de software de alta qualificação, DevSecOps e ciência de dados em seus Centros de Capacidade Global. O futuro hub tecnológico de Brisbane do ANZ, com previsão de empregar 700 profissionais em cinco anos, ilustra como projetos de transformação no país geram centros de entrega especializados que também atendem a mandatos mais amplos da Ásia-Pacífico. O financiamento governamental de USD 26,8 milhões (AUD 40 milhões) para programas de IA responsável posiciona ainda mais a Austrália como um local confiável para o desenvolvimento de IA. A necessidade de controles soberanos de nuvem, combinada com uma escassez prevista de 300.000 trabalhadores de tecnologia até 2030,[1]Information Age, "Um milhão de trabalhadores poderiam ser requalificados para tecnologia," ia.acs.org.au leva as empresas a estabelecer centros de capacidade locais rapidamente para garantir talentos escassos e cumprir as regras de residência de dados cada vez mais rigorosas.

Demanda Crescente por Vantagem de Fuso Horário para Apoiar Operações na América do Norte

Os modelos de serviço follow-the-sun dependem de cobertura contínua de 24 horas. As localidades australianas preenchem a lacuna de horário diurno entre a Ásia e a América do Norte, permitindo que um único Centro de Capacidade Global atenda à resposta a incidentes em tempo real, transferências de sprints ágeis ou fluxos de trabalho de tesouraria fora do horário comercial para entidades-mãe nos EUA.[2]Departamento de Assuntos Internos, "Arranjo de Mobilidade para o Programa de Jovens Profissionais Talentosos," homeaffairs.gov.au Mercados de capitais maduros, que gerenciam USD 5,3 trilhões em ativos, criam terreno fértil para bancos globais que estabelecem mesas de suporte para risco, conformidade e plataformas de negociação. A taxa nacional de reembolso de empréstimos de 99,3% reforça a estabilidade do risco de crédito, encorajando as instituições a implantar equipes de compensação, liquidação e tecnologia regulatória em Sydney ou Melbourne. Quando sincronizados com escritórios em Vancouver ou São Francisco, os Centros de Capacidade Global australianos reduzem a latência de implantação para atualizações de DevOps e melhoram a capacidade de resposta do suporte ao cliente em três continentes.

Subsídios Governamentais para Manufatura Avançada e P&D

Incentivos direcionados impulsionam a próxima onda de Centros de Capacidade Global orientados à pesquisa. O Incentivo Fiscal à Produção de Hidrogênio, avaliado em aproximadamente USD 1,34 por quilograma (AUD 2), e um crédito reembolsável de 10% para o processamento de minerais críticos reduzem os custos de capital para corporações que comercializam propriedade intelectual de energia limpa. O coinvestimento de USD 629,8 milhões (AUD 940 milhões) de Queensland com a PsiQuantum para construir computadores quânticos tolerantes a falhas exemplifica compromissos de grande escala que atraem expertise em engenharia aliada, firmware e cadeia de suprimentos criogênicos para centros de capacidade colocalizados.[3]Departamento de Indústria, Ciência e Recursos, "Relatório sobre o estado da computação quântica australiana 2024," industry.gov.au Enquanto isso, o Incentivo Fiscal à P&D, que reembolsa até 43,5% das despesas elegíveis, aumenta os rendimentos pós-impostos em projetos de inovação, dando às multinacionais razões econômicas convincentes para basear design, prototipagem e produção piloto na Austrália em vez de no exterior.

Crescente Conjunto de Graduados em STEM das Universidades Australianas

Universidades e institutos de pesquisa formam aproximadamente 2 milhões de estudantes de STEM anualmente, classificando o país entre os quatro principais pares da OCDE em atração de talentos. Instituições de destaque em Sydney, Melbourne e Brisbane aparecem nas listas globais dos 100 melhores em disciplinas de IA e biomédicas, produzindo turmas prontas para o mercado de trabalho para funções de análise de dados, bioinformática ou tecnologia médica nos Centros de Capacidade Global. A Academia de Datacentros da Microsoft, em colaboração com o TAFE NSW, aborda habilidades operacionais para instalações críticas, enquanto colaborações entre indústria e universidade canalizam pesquisas de doutorado para casos de uso empresarial. Embora as matrículas em TI tenham caído 10% em 2022, a amplitude da ciência interdisciplinar garante um forte pipeline para algoritmos quânticos, materiais avançados e domínios de energia limpa, todos com demanda crescente nos centros de capacidade de nova geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Inflação Salarial nas Cidades de Primeiro Nível da Austrália | -1.5% | Sydney, Melbourne, Brisbane, Perth | Curto prazo (≤ 2 anos) |

| Políticas de Imigração Rigorosas que Limitam o Influxo de Talentos Estrangeiros | -0.8% | Nacional, afetando todos os principais locais de Centros de Capacidade Global | Médio prazo (2 a 4 anos) |

| Custos Crescentes de Conformidade em Cibersegurança | -0.6% | Nacional, com maior impacto nos serviços financeiros e Centros de Capacidade Global | Curto prazo (≤ 2 anos) |

| Concorrência de Destinos Emergentes de Centros de Capacidade Global na Ásia-Pacífico | -0.4% | Concorrência regional afetando os Centros de Capacidade Global focados na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação Salarial nas Cidades de Primeiro Nível da Austrália

Os salários medianos em tecnologia atingiram USD 87.100 (AUD 130.000) em 2025, superando o crescimento salarial nacional em 33%. Arquitetos escassos de cibersegurança e nuvem exigem prêmios de 30%, apertando os orçamentos de mão de obra para Centros de Capacidade Global novos ou em expansão. Os custos de ocupação de escritórios em torres premium do CBD aumentaram 1,7% em Sydney e 1,6% em Melbourne durante o quarto trimestre de 2024, à medida que os incentivos diminuíram e os inquilinos competiram por espaços privilegiados.[4]Savills, "Savills Austrália," savills.com.hk Com candidatos ativos a empregos em tecnologia formando menos de 20% da força de trabalho, a retenção tornou-se um imperativo estratégico. Os altos salários corroem as economias tradicionais de realocar trabalho de nível intermediário da América do Norte para a Austrália, obrigando as empresas a migrar para grupos menores e especializados por domínio ou a hibridizar funções entre equipes onshore e nearshore.

Políticas de Imigração Rigorosas que Limitam o Influxo de Talentos Estrangeiros

Os vistos vinculados a habilidades agora exigem uma remuneração base de USD 90.450 (AUD 135.000) para funções especializadas, enquanto as autorizações para habilidades essenciais começam em USD 49.010 (AUD 73.150) e são indexadas anualmente. Os limites de migração permanente para candidatos independentes qualificados caíram 44% para 2024-25, restringindo a oferta em um momento em que os Centros de Capacidade Global precisam de cientistas quânticos, especialistas em ética de IA e atuários multilíngues. O encerramento de programas de migração vinculados a investimentos remove uma rota de realocação com foco financeiro, e taxas mais altas de visto de estudante arriscam reduzir o pipeline de graduados internacionais. Em conjunto, essas políticas aumentam os prazos de recrutamento, elevam os pacotes de remuneração e obrigam as empresas a intensificar o aprimoramento de habilidades domésticas, o que pode atrasar os cronogramas de projetos para construções complexas de Centros de Capacidade Global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Serviços de TI Ancoram uma Mudança em Direção a Trabalhos de Alto Valor

Tecnologia da Informação e Serviços Digitais responderam por 56,87% da receita de mercado dos Centros de Capacidade Global da Austrália em 2025, fornecendo a espinha dorsal para migrações de nuvem empresarial, pipelines de DevOps e operações de cibersegurança. À medida que as multinacionais modernizam arquiteturas monolíticas, os Centros de Capacidade Global lidam com refatoração de microsserviços, plataformas de IA gerenciadas e frameworks de confiança zero em escala. O financiamento governamental para governança de IA e expansões de nuvem em hiperescala, como a construção de data centers da Microsoft no valor de USD 3,35 bilhões (AUD 5 bilhões), ampliam ainda mais as cargas de trabalho digitais canalizadas para equipes no país. Regimes de conformidade aprimorados em serviços financeiros também ampliam o escopo dos Centros de Capacidade Global de tecnologia para abranger análise de fraudes, monitoramento de AML e relatórios regulatórios.

A Terceirização de Processos de Conhecimento, embora menor hoje, tem projeção de crescimento de 6,58%, à medida que funções intensivas em dados, pesquisa de investimentos, consultoria em ESG e modelagem atuarial buscam talentos com conjuntos de habilidades duais em domínio e análise. Clusters de Engenharia e P&D florescem em torno de AUD 1 bilhão (USD 670 milhões) em alocações do Fundo Nacional de Reconstrução para tecnologias críticas, com projetos em fotônica quântica, química de baterias e catálise de hidrogênio sendo canalizados para centros em Brisbane e Adelaide. A Gestão de Processos de Negócios permanece viável para fluxos de trabalho complexos e regulamentados, mas enfrenta obstáculos da automação por IA generativa, levando players como a TCS a requalificar equipes de call center em treinadores de IA conversacional.

Por Modelo de Engajamento: Híbridos Equilibram Controle e Velocidade

Os centros cativos internos responderam por 60,05% da receita de 2025, impulsionados principalmente por bancos, seguradoras e mineradoras que buscam controle total de propriedade intelectual e gestão de dados regulamentados dentro das fronteiras domésticas. Na prática, o mercado de Centros de Capacidade Global da Austrália agora vê os cativos mesclando equipes internas com sobreposições de serviços gerenciados para reduzir as crescentes contas salariais. A propriedade do stack tecnológico, a responsabilidade pela cibersegurança e os pipelines de talentos de longo prazo justificam os cativos para domínios de alta sensibilidade, como negociação algorítmica ou pesquisa e desenvolvimento confidencial.

As estruturas híbridas de construção-operação-transferência estão se expandindo na taxa mais rápida, com um CAGR de 7,02%, à medida que as empresas buscam encurtar seu tempo para geração de valor enquanto compartilham riscos com integradores experientes. O painel de cinco fornecedores do Australia Post e o acordo de compartilhamento de recompensas da Cognizant com a Telstra ilustram modelos em que a responsabilidade comercial e os resultados de produtividade são co-geridos. Os acordos tradicionais de construção-operação-transferência persistem, mas empresas experientes cada vez mais escalonam as transferências de participação acionária, retendo governança de golden share ou acesso dual a dados para satisfazer tanto as auditorias internas quanto as demandas dos reguladores externos. A terceirização pura declina à medida que os diretores de informação migram cargas de trabalho de commodities para SaaS e internalizam plataformas essenciais para maior alavancagem estratégica.

Por Porte Organizacional: Gastos Empresariais Dominam, PMEs Ganham Ritmo

As grandes empresas capturaram 88,12% dos gastos de 2025, à medida que bancos da Fortune 500, grandes empresas de recursos e varejistas globais canalizaram capital plurianual para estruturas de Centros de Capacidade Global de múltiplas torres em Sydney, Melbourne e Brisbane. Para os grandes compradores, a Austrália serve menos como um local de redução de custos e mais como um hub para engenharia de produtos complexos, relatórios regulatórios e suporte de alta disponibilidade no mercado de Centros de Capacidade Global da Austrália. As preocupações do conselho de administração sobre soberania de dados, conformidade com ESG e vazamento de propriedade intelectual reforçam a lógica para centros cativos ou híbridos de tamanho considerável em detrimento de fornecedores offshore de menor custo.

As pequenas e médias empresas devem registrar um CAGR de 8,07% com base em cadeias de ferramentas nativas em nuvem, preços baseados em consumo de hiperescaladores e subsídios de comercialização governamentais de até USD 670 milhões (AUD 1 bilhão) para inovadores em tecnologias críticas. Soluções fracionadas de Centros de Capacidade Global, laboratórios de coworking combinados com pools de talentos gerenciados, ajudam as PMEs a contornar custos de configuração de sete dígitos e a competir por habilidades de nicho. No entanto, a inflação salarial impacta desproporcionalmente as PMEs, levando algumas a adotar modelos satélite na Austrália regional, onde os salários são 15 a 20% abaixo das médias do CBD e os governos estaduais oferecem isenções de imposto sobre folha de pagamento.

Por Vertical da Indústria: Serviços Financeiros Lideram, Saúde Acelera

O grupo de serviços bancários, financeiros e de seguros respondeu por 36,42% da receita de mercado dos Centros de Capacidade Global da Austrália em 2025. Lagos de dados de risco unificados, pagamentos em tempo real e conformidade com padrões de adequação de capital necessitam do estabelecimento de centros de tecnologia domésticos. A decisão da ASX de implantar a tecnologia de compensação TCS BaNCS sublinha a escala da modernização em andamento na infraestrutura de mercados de capitais. As seguradoras dependem da modelagem atuarial baseada na Austrália para satisfazer os reguladores prudenciais e explorar ricos conjuntos de dados nacionais de saúde para inovação de produtos.

Espera-se que o setor de saúde e ciências da vida entregue um CAGR de 6,38%, impulsionado por mais de 55 institutos médicos e aprovações simplificadas de ensaios clínicos. Diagnósticos assistidos por IA, análise de farmacovigilância e gestão de pipeline de terapia gênica representam cargas de trabalho de alto crescimento no Centro de Capacidade Global. Pilotos de computação quântica em simulação de moléculas de medicamentos, apoiados pela estratégia quântica do governo de Queensland, aguçam ainda mais a vantagem competitiva da Austrália. Manufatura, comércio eletrônico e telecomunicações contribuem cada um com volumes estáveis, aproveitando engenharia de gêmeos digitais, visibilidade da cadeia de suprimentos e plataformas de experiência omnicanal hospedadas nos Centros de Capacidade Global australianos.

Análise Geográfica

Sydney ancora o mercado de Centros de Capacidade Global australiano, com concentração em seu distrito Tech Central, um ecossistema significativo que emprega 100.000 profissionais em quase 4.300 empresas. O bairro oferece conectividade de fibra densa, data centers Tier IV e proximidade com as melhores universidades, atraindo fornecedores globais de nuvem e fintechs. Melbourne vem logo atrás, apresentando aluguéis médios de escritórios Grau A de 10 a 15% mais baixos e um conjunto de talentos em STEM comparável, alimentado pela Universidade de Melbourne, Monash e RMIT. Os players de serviços financeiros capitalizam os padrões de deslocamento de 20 minutos habilitados pelo bonde da cidade para melhorar a experiência e a retenção dos funcionários.

Brisbane tem projeção de registrar o maior impulso de crescimento para 2026-2031, após investimentos marcantes como a instalação de computação quântica de USD 629,8 milhões e os compromissos do ANZ de contratar 700 tecnólogos localmente. Novos links ferroviários e atualizações de fibra suburbana expandem as áreas de captação para empregadores que buscam talentos na periferia metropolitana. Perth e Adelaide ocupam nichos especializados: Perth se alinha com os Centros de Capacidade Global de tecnologia de mineração que atendem às principais empresas globais de minério de ferro, enquanto Adelaide abriga clusters de pesquisa em IA para defesa apoiados pelo Instituto Australiano de Aprendizado de Máquina.

Hubs regionais de segundo e terceiro nível, de Newcastle a Hobart, ganham relevância à medida que as políticas de trabalho híbrido espalham o emprego além das principais cidades. Concessões estaduais de imposto sobre folha de pagamento, treinamento cofinanciado e acordos de migração, como a Autorização de Migração para Área Designada da Austrália Ocidental, reduzem coletivamente os custos operacionais em 12 a 18% em relação aos benchmarks de Sydney. No entanto, a capacidade regional de data centers e o alcance de cabos submarinos internacionais ficam aquém, direcionando cargas de trabalho sensíveis à latência de volta para as metrópoles da Costa Leste.

Cenário Competitivo

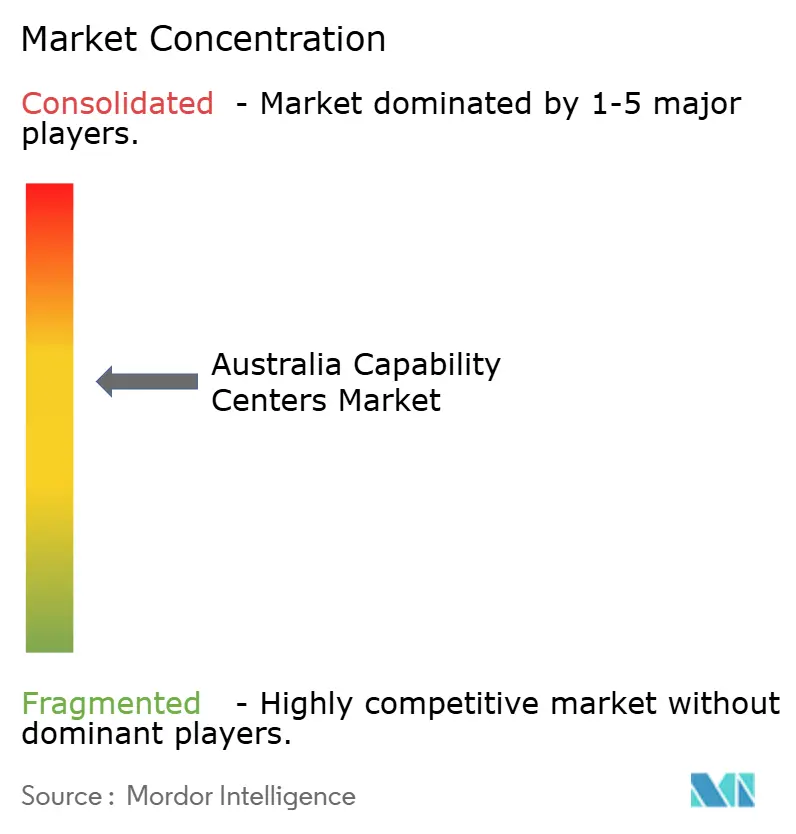

O mercado de Centros de Capacidade Global da Austrália é moderadamente fragmentado, sem nenhum fornecedor único excedendo uma participação de dois dígitos. As grandes empresas indianas TCS, Infosys, Wipro e HCL Technologies, que possuem frameworks de entrega global e vantagens de preço, devem localizar sua entrega para cumprir as regulamentações mais rigorosas de dados e trabalho da Austrália. As consultorias multinacionais, incluindo Accenture, Capgemini, IBM e Cognizant, capitalizam os mandatos de transformação ao agrupar design estratégico com serviços gerenciados de operação. Enquanto isso, corporações australianas como BHP, Commonwealth Bank, ANZ, Woolworths e Telstra estão fortalecendo seus Centros de Capacidade Global internos para salvaguardar o capital intelectual.

A liderança tecnológica é um diferenciador primário. A TCS está vinculada à Universidade Macquarie para pesquisar IA em finanças, criando bolsas de pós-graduação e caminhos de estágio. A Cognizant fez parceria com a Telstra em um modelo de compartilhamento de risco de cinco anos para turbinar a engenharia ágil e as operações de IA. Os fornecedores também investem em computação quântica, análise de ESG e consultoria de emissões líquidas zero para capitalizar oportunidades de demanda voltadas para o futuro. A escassez de talentos e o crescimento salarial estimulam uma feroz concorrência de recrutamento, com bônus de contratação e concessões de ações para funcionários tornando-se alavancas de retenção convencionais.

O escrutínio regulatório sobre a soberania da infraestrutura crítica molda a estratégia dos fornecedores. As empresas aumentam suas proporções de contratação de cidadãos australianos ou residentes permanentes, localizam regiões de nuvem e buscam certificações IRAP ou ISO 27001 para tranquilizar clientes de serviços financeiros e do setor público. À medida que novos entrantes exploram a Austrália para se aproximar de clientes ocidentais em meio ao aumento das tensões geopolíticas, os players existentes estão redobrando os esforços em automação e aceleradores de IA generativa para manter as metas de margem bruta.

Líderes do Setor de Centros de Capacidade Global da Austrália

Accenture Australia Pty Ltd

Tata Consultancy Services Australia Pty Ltd

Cognizant Technology Solutions Australia Pty Ltd

Capgemini Australia Pty Ltd

IBM Australia Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Commonwealth Bank concluiu a migração de todo o seu sistema bancário central para a Amazon Web Services, representando uma das maiores transformações em nuvem globalmente e posicionando o banco para oferecer capacidades bancárias digitais aprimoradas com maior escalabilidade e resiliência.

- Agosto de 2025: A Accenture anunciou a aquisição da CyberCX, maior fornecedora de serviços de cibersegurança da Austrália, por mais de AUD 1 bilhão (USD 670 milhões), adicionando aproximadamente 1.400 profissionais de cibersegurança e expandindo significativamente as capacidades de operações de segurança da Accenture na Austrália e Nova Zelândia.

- Agosto de 2025: A Infosys anunciou a aquisição de uma participação de 75% no Versent Group da Telstra por USD 233 milhões, com a Telstra retendo uma participação de 25%. Isso cria uma parceria estratégica que combina a expertise em engenharia de nuvem da Versent com as capacidades de entrega global da Infosys para atender clientes australianos e internacionais.

- Agosto de 2025: O Commonwealth Bank e a OpenAI anunciaram uma parceria estratégica inédita na Austrália para fornecer soluções baseadas em IA em operações bancárias de varejo, empresariais e institucionais, posicionando o CBA para aproveitar a IA generativa para melhorias no atendimento ao cliente, gestão de riscos e eficiência operacional.

Escopo do Relatório do Mercado de Centros de Capacidade Global da Austrália

O escopo do estudo do centro de capacidade global para a segmentação de mercado pela Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / P&D de Engenharia é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação pelo Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D de Engenharia |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência |

| Construção-Operação-Transferência Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia / P&D de Engenharia | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência | |

| Construção-Operação-Transferência Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Centros de Capacidade Global da Austrália em 2026?

Foi avaliado em USD 23,32 bilhões em 2026 e deve atingir USD 31,25 bilhões até 2031.

Qual é a taxa de crescimento projetada para os centros de capacidade na Austrália?

O mercado tem previsão de crescer a um CAGR de 6,04% no período de 2026 a 2031.

Qual vertical da indústria responde pela maior participação nos gastos com centros de capacidade?

Serviços bancários, financeiros e de seguros detiveram 36,42% dos gastos em 2025.

Por que os modelos híbridos de construção-operação-transferência estão ganhando popularidade?

As empresas querem equilibrar o controle de propriedade intelectual com implantação mais rápida e compartilhamento de riscos, levando a um CAGR de 7,02% para os modelos híbridos.

Quais cidades atraem mais investimentos multinacionais em Centros de Capacidade Global?

Sydney, Melbourne e Brisbane dominam devido à infraestrutura digital de alto nível, densidade de talentos e incentivos governamentais.

Qual risco principal poderia desacelerar a expansão dos Centros de Capacidade Global na Austrália?

A inflação salarial nas cidades de primeiro nível, onde os salários medianos em tecnologia superam USD 87.000 anuais, representa um desafio de custo de curto prazo.

Página atualizada pela última vez em: