オーストラリア・グローバル・ケイパビリティ・センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

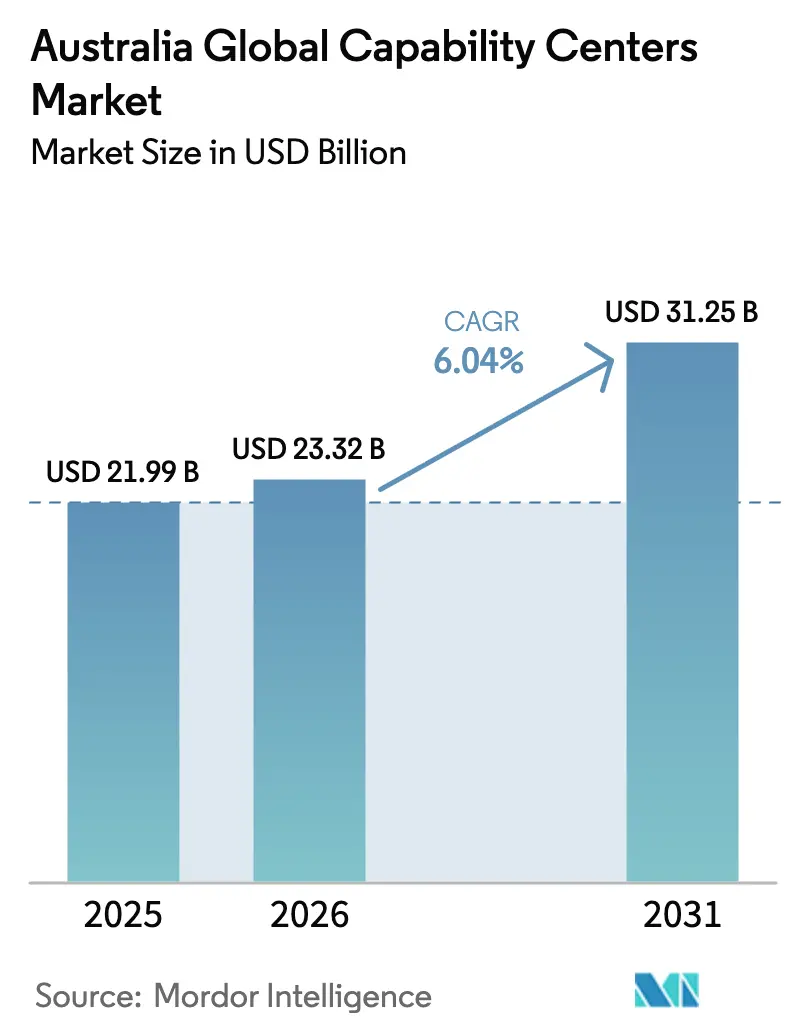

| 基準年の市場規模 (2025) | 21.99 十億米ドル |

| 市場規模 (2026) | 23.32 十億米ドル |

| 市場規模 (2031) | 31.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア・グローバル・ケイパビリティ・センター市場分析

2026年のオーストラリア・グローバル・ケイパビリティ・センター市場規模は233億2,000万米ドルと推定され、2025年の219億9,000万米ドルから成長し、2031年には312億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.04%で拡大します。強固なデジタルインフラ、充実したテクノロジー優遇措置、および豊富な理工系・工学系人材が、研究開発・アナリティクス・規制産業支援をますます重視する複合的なシェアードサービスの主要拠点としてオーストラリアを位置づけています。「フューチャー・メイド・イン・オーストラリア」イニシアティブを通じた新たな資金調達、ハイパースケーラーによる大規模クラウド投資、および北米との強固なタイムゾーン整合性が、多国籍企業によるケイパビリティ拠点の設立・拡大を促進しています。同時に、ハイブリッドワークへの決定的なシフトが地方の人材を解放し、ESG連動のニアショアリング義務が、よりクリーンな電力網と透明性の高いガバナンスを持つ地域への業務移転を企業に促しています。賃金インフレと移民政策は依然として逆風となっていますが、量子・AI・再生可能エネルギープロジェクトへの継続的な優遇措置が、技術集約型グローバル・ケイパビリティ・センターのコスト圧力を部分的に相殺しています。

主要レポートのポイント

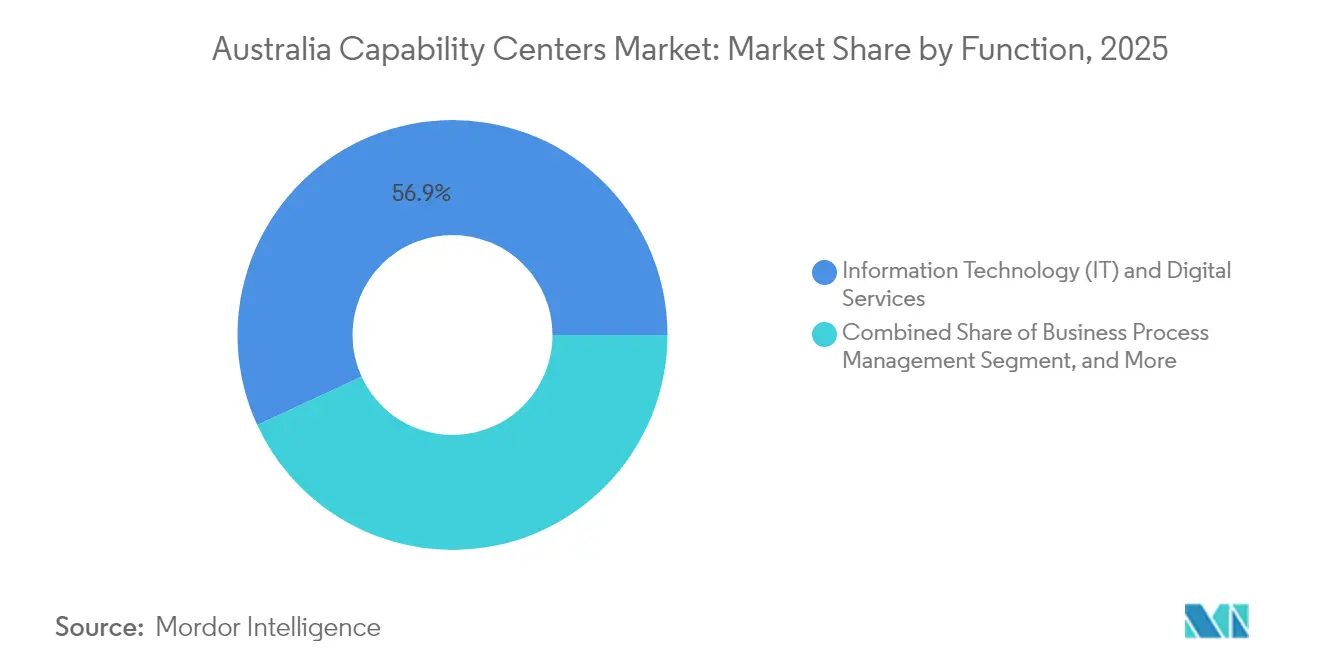

- 機能別では、情報技術およびデジタルサービスが2025年のオーストラリア・グローバル・ケイパビリティ・センター市場シェアの56.87%を占めてトップとなり、ナレッジ・プロセス・アウトソーシングは2031年までに年平均成長率6.58%を記録する見込みです。

- エンゲージメントモデル別では、キャプティブ・インハウスセグメントが2025年のオーストラリア・グローバル・ケイパビリティ・センター市場規模の60.05%のシェアを保持し、ハイブリッド・ビルド・オペレート・トランスファー方式は2026年から2031年にかけて年平均成長率7.02%で拡大する見通しです。

- 組織規模別では、大企業が2025年に88.12%の収益シェアを占め、中小企業は2031年までに年平均成長率8.07%で拡大すると予測されています。

- 業種別では、銀行・金融サービス・保険が2025年のオーストラリア・グローバル・ケイパビリティ・センター市場シェアの36.42%を占め、ヘルスケアおよびライフサイエンスは年平均成長率6.38%で最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア・グローバル・ケイパビリティ・センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーストラリア企業によるデジタルトランスフォーメーションの進展 | +1.8% | シドニー、メルボルン、ブリスベンに集中した全国規模 | 中期(2〜4年) |

| 北米事業を支援するタイムゾーン優位性への需要増大 | +1.2% | シドニーおよびメルボルンの事業に特に恩恵をもたらすグローバル規模 | 短期(2年以内) |

| 先進製造業および研究開発に対する政府助成金 | +0.9% | クイーンズランド州、ニューサウスウェールズ州、ビクトリア州に重点を置いた全国規模 | 長期(4年以上) |

| オーストラリアの大学におけるSTEM卒業生の増加 | +0.7% | 主要都市圏に集中した全国規模 | 長期(4年以上) |

| ハイブリッドワークへのシフト:オーストラリアにおける地方人材の活用 | +0.5% | 第2・第3層都市にまで広がるオーストラリア地方部 | 中期(2〜4年) |

| グローバル企業によるESG連動のニアショアリング義務 | +0.4% | アジア太平洋および北米の多国籍企業を重視したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーストラリア企業によるデジタルトランスフォーメーションの進展

デジタル導入はオーストラリア企業にとってミッションクリティカルな課題となっており、2023年以降に取り組みを加速させたと報告する企業は93%に上ります。大手銀行や小売業者は、クラウドネイティブプラットフォーム、AIガバナンス、サイバーセキュリティ、データ駆動型顧客エンゲージメントに多額の予算を配分しており、グローバル・ケイパビリティ・センターにおける高度なソフトウェアエンジニアリング、DevSecOps、データサイエンスへの需要を押し上げています。ANZが計画するブリスベンのテクノロジーハブは、5年以内に700名の専門家を雇用する見込みであり、国内の変革プロジェクトがアジア太平洋全域のマンデートにも対応する専門的なデリバリーセンターを生み出す様子を示しています。責任あるAIプログラムへの2,680万米ドル(4,000万豪ドル)の政府資金は、AI開発の信頼できる拠点としてオーストラリアをさらに位置づけています。ソブリンクラウド管理の必要性と、2030年までに30万人のIT人材が不足すると予測されていること[1]Information Age、「100万人の労働者がテクノロジー分野に再スキル化される可能性」、ia.acs.org.auが相まって、企業は希少な人材を確保し、強化されるデータ居住要件に準拠するため、国内ケイパビリティセンターを迅速に設立するよう促されています。

北米事業を支援するタイムゾーン優位性への需要増大

フォロー・ザ・サン型サービスモデルは、シームレスな24時間対応に依存しています。オーストラリアの拠点はアジアと北米の間の昼間の時間帯のギャップを埋め、単一のグローバル・ケイパビリティ・センターが米国の親会社向けにリアルタイムのインシデント対応、アジャイルスプリントの引き継ぎ、または時間外の資金管理ワークフローに対応することを可能にします。[2]内務省、「優秀な若手専門家向けモビリティ制度」、homeaffairs.gov.au 5兆3,000億米ドルの資産を運用する成熟した資本市場は、リスク・コンプライアンス・取引プラットフォームサポートデスクを設置するグローバル銀行にとって肥沃な土壌を提供しています。99.3%の国内ローン返済率は信用リスクの安定性を強化し、金融機関がシドニーまたはメルボルンに清算・決済・レギュラトリーテクノロジーチームを配置することを促しています。バンクーバーやサンフランシスコのオフィスと同期することで、オーストラリアのグローバル・ケイパビリティ・センターはDevOpsプッシュのデプロイメントレイテンシーを削減し、3大陸にわたる顧客サポートの応答性を向上させます。

先進製造業および研究開発に対する政府助成金

的を絞った優遇措置が、研究開発志向のグローバル・ケイパビリティ・センターの次の波を牽引しています。1キログラムあたり推定1.34米ドル(2豪ドル)相当の水素製造税制優遇措置と、重要鉱物処理に対する10%の還付可能クレジットが、クリーンエネルギー知的財産を商業化する企業の資本コストを引き下げています。クイーンズランド州によるPsiQuantumとの6億2,980万米ドル(9億4,000万豪ドル)の共同投資による耐障害性量子コンピューターの構築は、関連するエンジニアリング・ファームウェア・極低温サプライチェーンの専門知識を併設のケイパビリティセンターに引き込む大規模なコミットメントの典型例です。[3]産業・科学・資源省、「オーストラリア量子レポート2024」、industry.gov.au 一方、適格支出の最大43.5%を還付する研究開発税制優遇措置は、イノベーションプロジェクトの税引き後利回りを向上させ、多国籍企業がオフショアではなくオーストラリアに設計・試作・パイロット生産を置く説得力のある経済的理由を提供しています。

オーストラリアの大学におけるSTEM卒業生の増加

大学および研究機関は年間約200万人のSTEM学生を卒業させており、人材誘致においてOECD上位4カ国の一つにランクされています。シドニー、メルボルン、ブリスベンの主要機関はAIおよびバイオメディカル分野のグローバルトップ100リストに掲載されており、グローバル・ケイパビリティ・センターのアナリティクス・バイオインフォマティクス・医療技術機能に即戦力となる人材を輩出しています。マイクロソフトのデータセンターアカデミーはTAFE NSWと連携して重要施設の運用スキルに対応し、産学連携が博士研究を企業のユースケースに結びつけています。2022年にIT入学者数が10%減少したものの、学際的な科学の幅広さが量子アルゴリズム・先進材料・クリーンエネルギー分野の強力なパイプラインを確保しており、これらはすべて新世代のケイパビリティセンターで需要が高まっています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層オーストラリア都市における高い賃金インフレ | -1.5% | シドニー、メルボルン、ブリスベン、パース | 短期(2年以内) |

| 外国人人材流入を制限する厳格な移民政策 | -0.8% | 主要なグローバル・ケイパビリティ・センター拠点すべてに影響する全国規模 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコストの上昇 | -0.6% | 金融サービスおよびグローバル・ケイパビリティ・センターへの影響が大きい全国規模 | 短期(2年以内) |

| 新興アジア太平洋グローバル・ケイパビリティ・センター拠点との競争 | -0.4% | アジア太平洋重視のグローバル・ケイパビリティ・センターに影響する地域競争 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1層オーストラリア都市における高い賃金インフレ

テクノロジー職の中央値給与は2025年に8万7,100米ドル(13万豪ドル)に達し、全国賃金上昇率を33%上回っています。希少なサイバーセキュリティおよびクラウドアーキテクトは30%のプレミアムを要求し、新規または拡大中のグローバル・ケイパビリティ・センターの人件費予算を圧迫しています。2024年第4四半期には、優遇措置の減少とテナントによる優良スペースの競争により、シドニーのプレミアムCBDビルのオフィス占有コストが1.7%、メルボルンが1.6%上昇しました。[4]Savills、「Savills Australia」、savills.com.hk 積極的なIT求職者が労働力の20%未満を占めるにとどまる中、人材確保は戦略的な最重要課題となっています。高い賃金は北米からオーストラリアへの中間層業務移転の従来のコスト削減効果を損ない、企業はより小規模でドメイン特化型のポッドへの移行や、オンショアとニアショアチームにわたる役割のハイブリッド化を余儀なくされています。

外国人人材流入を制限する厳格な移民政策

スキル連動ビザは現在、専門職に対して9万450米ドル(13万5,000豪ドル)の基本収入を要件とし、コアスキル許可証は4万9,010米ドル(7万3,150豪ドル)から始まり毎年指数化されています。熟練独立移民の永住権上限は2024〜25年に44%削減され、グローバル・ケイパビリティ・センターが量子科学者・AIエシシスト・多言語対応の保険数理アナリストを必要とする時期に供給を圧迫しています。投資連動移民プログラムの廃止は金融重視の移転ルートを失わせ、留学生ビザ費用の引き上げは国際的な卒業生パイプラインを縮小させるリスクがあります。これらの政策が相まって採用リードタイムを延ばし、報酬パッケージを押し上げ、企業に国内でのスキルアップ強化を義務づけており、複雑なグローバル・ケイパビリティ・センター構築のプロジェクトタイムラインを遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・ケイパビリティ別:ITサービスが高付加価値業務へのシフトを牽引

情報技術およびデジタルサービスは2025年のオーストラリア・グローバル・ケイパビリティ・センターの市場収益の56.87%を占め、企業のクラウド移行・DevOpsパイプライン・サイバーセキュリティ運用の基盤を提供しています。多国籍企業がモノリシックアーキテクチャを近代化するにつれ、グローバル・ケイパビリティ・センターはマイクロサービスのリファクタリング・管理型AIプラットフォーム・ゼロトラストフレームワークを大規模に処理しています。政府支援によるAIガバナンス資金と、マイクロソフトの33億5,000万米ドル(50億豪ドル)のデータセンター構築などのハイパースケールクラウド拡張が、国内チームに流入するデジタルワークロードをさらに拡大しています。金融サービスにおける強化されたコンプライアンス体制も、テクノロジー系グローバル・ケイパビリティ・センターの職務範囲を不正検知アナリティクス・AMLモニタリング・規制報告にまで広げています。

ナレッジ・プロセス・アウトソーシングは現時点では規模が小さいものの、データ集約型機能・投資調査・ESGアドバイザリー・保険数理モデリングがドメインとアナリティクスの両方のスキルセットを持つ人材を求めるにつれ、6.58%で成長すると予測されています。エンジニアリングおよび研究開発クラスターは、重要技術向けの国家再建基金から10億豪ドル(6億7,000万米ドル)の配分を中心に発展しており、量子フォトニクス・電池化学・水素触媒のプロジェクトがブリスベンとアデレードのセンターに集まっています。ビジネスプロセスマネジメントは複雑で規制された業務フローに対して引き続き有効ですが、生成AIによる自動化の逆風に直面しており、TCSのようなプレイヤーはコールセンターチームを会話型AIトレーナーへと転換しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

エンゲージメントモデル別:ハイブリッドモデルがコントロールとスピードを橋渡し

キャプティブ・インハウスセンターは2025年収益の60.05%を占め、主に国内の規制された境界内での完全な知的財産管理と規制データ管理を求める銀行・保険会社・鉱業会社によって牽引されています。実際には、オーストラリア・グローバル・ケイパビリティ・センター市場において、キャプティブは膨らむ人件費を分散させるために内部チームとマネージドサービスのオーバーレイを組み合わせるようになっています。テクノロジースタックの所有権・サイバーセキュリティの説明責任・長期的な人材パイプラインが、アルゴリズム取引や機密性の高い研究開発などの高感度ドメインにおけるキャプティブを正当化しています。

ハイブリッド・ビルド・オペレート・トランスファー構造は、企業が経験豊富なインテグレーターとリスクを共有しながら価値実現までの時間を短縮しようとするため、年平均成長率7.02%で最も速い拡大を遂げています。オーストラリアポストの5社パネルとCognizantのテルストラとのリワードシェアリング契約は、商業的責任と生産性成果が共同所有されるモデルを示しています。従来のBOT契約は継続していますが、賢明な企業はますます株式移転を段階的に行い、内部監査と外部規制当局の双方を満足させるためにゴールデンシェアガバナンスまたはデュアルキーデータアクセスを保持しています。CIOがコモディティワークロードをSaaSに移行し、より大きな戦略的レバレッジのためにコアプラットフォームを内製化するにつれ、純粋なアウトソーシングは減少しています。

組織規模別:大企業支出が主導、中小企業がペースを上げる

大企業は2025年支出の88.12%を占め、フォーチュン500の銀行・資源大手・グローバル小売業者がシドニー・メルボルン・ブリスベンにおける複数タワーのグローバル・ケイパビリティ・センター拠点に向けて複数年にわたる資本を投入しました。大口購入者にとって、オーストラリア・グローバル・ケイパビリティ・センター市場においてオーストラリアはコスト削減の拠点というよりも、複雑な製品エンジニアリング・規制報告・高可用性サポートのハブとして機能しています。データ主権・ESGコンプライアンス・知的財産漏洩に関する取締役会レベルの懸念が、低コストのオフショアベンダーよりも大規模なキャプティブまたはハイブリッドセンターを選択する論理を強化しています。

中小企業は、クラウドネイティブのツールチェーン・ハイパースケーラーによる従量課金制の価格設定・重要技術イノベーターへの最大6億7,000万米ドル(10億豪ドル)の政府商業化助成金を背景に、年平均成長率8.07%を記録する見通しです。フラクショナル・グローバル・ケイパビリティ・センターソリューション(コワーキングラボと管理型人材プールの組み合わせ)は、中小企業が7桁の初期設定コストを回避し、ニッチなスキルをめぐって競争するのを助けています。しかし、賃金インフレは中小企業に不均衡な影響を与えており、一部の企業はCBD平均より15〜20%低い賃金と州政府の給与税還付が得られるオーストラリア地方部のサテライトモデルを採用するよう促されています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

業種別:金融サービスが主導、ヘルスケアが加速

銀行・金融サービス・保険コホートは2025年のオーストラリア・グローバル・ケイパビリティ・センターの市場収益の36.42%を占めました。統合リスクデータレイク・リアルタイム決済・自己資本比率基準への準拠が国内テクノロジーセンターの設立を必要としています。ASXがTCS BaNCS清算テクノロジーの導入を決定したことは、資本市場インフラにおける近代化の規模を示しています。保険会社は健全性規制当局を満足させ、豊富な国内健康データセットを製品イノベーションに活用するためにオーストラリアを拠点とした保険数理モデリングに依存しています。

ヘルスケアおよびライフサイエンスセクターは、55以上の医療機関と合理化された臨床試験承認に支えられ、年平均成長率6.38%を達成すると予想されています。AI支援診断・ファーマコビジランスアナリティクス・遺伝子治療パイプライン管理がグローバル・ケイパビリティ・センターにおける高成長ワークロードを代表しています。クイーンズランド州政府の量子戦略に支援された薬物分子シミュレーションにおける量子コンピューティングパイロットが、オーストラリアの競争優位性をさらに高めています。製造業・電子商取引・通信はそれぞれ、オーストラリアのグローバル・ケイパビリティ・センターに設置されたデジタルツインエンジニアリング・サプライチェーン可視化・オムニチャネルエクスペリエンスプラットフォームを活用して安定した業務量を提供しています。

地理的分析

シドニーはオーストラリア・グローバル・ケイパビリティ・センター市場の中核を担っており、テックセントラル地区に集中し、約4,300社にわたって10万人の専門家を雇用する重要なエコシステムを形成しています。この地区は高密度の光ファイバー接続・ティアIVデータセンター・主要大学への近接性を提供し、グローバルクラウドベンダーとフィンテックを引き付けています。メルボルンはわずかに後れを取るものの、グレードAオフィス賃料が平均10〜15%低く、メルボルン大学・モナッシュ大学・RMITが供給する同等のSTEM人材プールを有しています。金融サービスプレイヤーは、従業員体験と人材確保を向上させるために、市内のトラム網による20分通勤パターンを活用しています。

ブリスベンは、6億2,980万米ドルの量子コンピューティング施設への画期的な投資やANZによる地元での700名のテクノロジー人材採用のコミットメントを受け、2026〜2031年にかけて最も急速な成長勢いを示すと予測されています。新たな鉄道路線と郊外の光ファイバーアップグレードが、外縁部の都市圏人材を活用する雇用主の採用エリアを拡大しています。パースとアデレードは専門的なニッチを開拓しており、パースはグローバルな鉄鉱石大手にサービスを提供する鉱業テクノロジー系グローバル・ケイパビリティ・センターと連携し、アデレードはオーストラリア機械学習研究所が支援する防衛AI研究クラスターを擁しています。

ニューカッスルからホバートに至る第2・第3層の地方ハブは、ハイブリッドワーク政策が主要都市を超えて雇用を広げるにつれて重要性を増しています。州の給与税優遇措置・共同資金による研修・西オーストラリア州の指定地域移民認可などの移民協定が、シドニーの基準と比較して運営コストを12〜18%削減しています。しかし、地方のデータセンター容量と国際海底ケーブルの到達範囲は遅れており、レイテンシーに敏感なワークロードは東海岸の主要都市に戻る傾向があります。

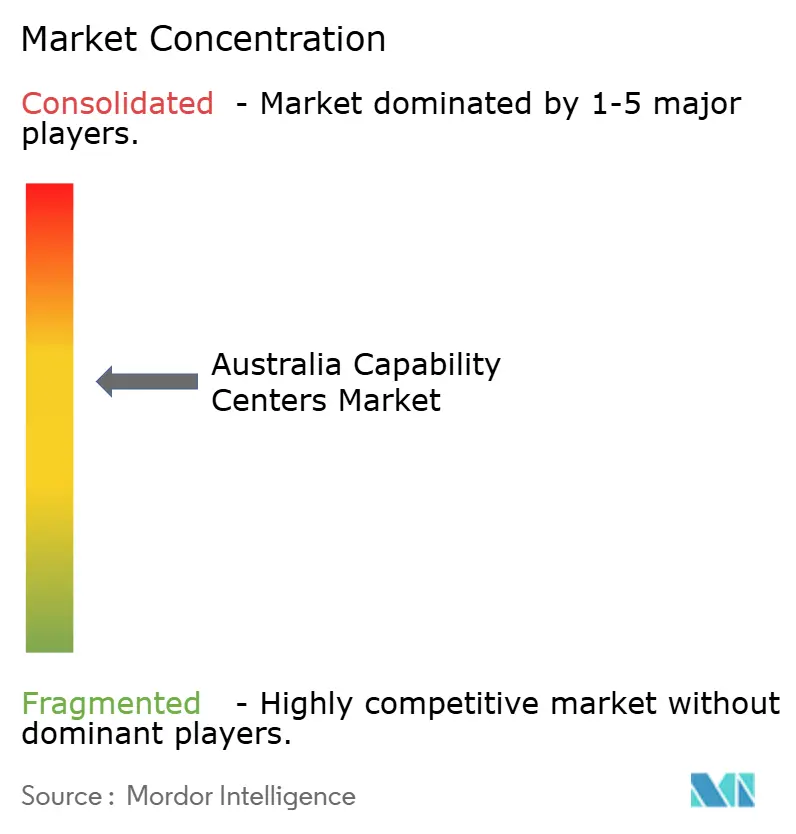

競争環境

オーストラリア・グローバル・ケイパビリティ・センター市場は適度に分散しており、二桁のシェアを超える単一ベンダーは存在しません。グローバルデリバリーフレームワークと価格優位性を持つインドの大手TCS・インフォシス・ウィプロ・HCLテクノロジーズは、より厳格なオーストラリアのデータおよび労働規制に準拠するためにデリバリーをローカライズする必要があります。アクセンチュア・キャップジェミニ・IBM・コグニザントを含む多国籍コンサルタント会社は、戦略的設計とマネージドランサービスをバンドルすることで変革マンデートを活用しています。一方、BHP・コモンウェルス銀行・ANZ・ウールワース・テルストラなどのオーストラリア企業は、知的資本を守るために内部グローバル・ケイパビリティ・センターを強化しています。

テクノロジーリーダーシップが主要な差別化要因です。TCSはマッコーリー大学と連携して金融分野のAI研究を行い、大学院奨学金とインターンシップの経路を創出しています。コグニザントはテルストラと5年間のリスクシェアモデルでパートナーシップを結び、アジャイルエンジニアリングとAIオペレーションを加速させています。プロバイダーはまた、将来志向の需要機会を活用するために量子コンピューティング・ESGアナリティクス・ネットゼロコンサルティングに投資しています。人材不足と賃金上昇が激しい採用競争を促し、入社ボーナスと従業員ストックグラントが主流の人材確保手段となっています。

重要インフラの主権に関する規制上の精査がベンダー戦略を形成しています。企業はオーストラリア市民または永住者の人員比率を高め、クラウドリージョンをローカライズし、金融サービスおよび公共部門クライアントを安心させるためにIRAPまたはISO 27001認証を取得しています。地政学的緊張の高まりの中で西側クライアントに近づくためにオーストラリアへの参入を検討する新規参入者が増える中、既存プレイヤーは粗利益目標を維持するために自動化と生成AIアクセラレーターへの投資を倍増させています。

オーストラリア・グローバル・ケイパビリティ・センター業界リーダー

Accenture Australia Pty Ltd

Tata Consultancy Services Australia Pty Ltd

Cognizant Technology Solutions Australia Pty Ltd

Capgemini Australia Pty Ltd

IBM Australia Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:コモンウェルス銀行はコアバンキングシステム全体のアマゾン ウェブ サービスへの移行を完了しました。これはグローバルでも最大規模のクラウド変革の一つを代表するものであり、同行がスケーラビリティと回復力を向上させた強化されたデジタルバンキング機能を提供できる体制を整えました。

- 2025年8月:アクセンチュアはオーストラリア最大のサイバーセキュリティサービスプロバイダーであるCyberCXを10億豪ドル(6億7,000万米ドル)超で買収すると発表し、約1,400名のサイバーセキュリティ専門家を加え、オーストラリアおよびニュージーランド全体でアクセンチュアのセキュリティオペレーション能力を大幅に拡大しました。

- 2025年8月:インフォシスはテルストラのバーセントグループの75%の株式を2億3,300万米ドルで取得すると発表し、テルストラは25%の所有権を保持します。これにより、バーセントのクラウドエンジニアリングの専門知識とインフォシスのグローバルデリバリー能力を組み合わせ、オーストラリアおよび国際クライアントにサービスを提供する戦略的パートナーシップが生まれます。

- 2025年8月:コモンウェルス銀行とOpenAIは、小売・法人・機関向けバンキング業務全体にわたってAI搭載ソリューションを提供するオーストラリア初の戦略的パートナーシップを発表し、CBAが顧客サービス・リスク管理・業務効率改善のために生成AIを活用できる体制を整えました。

オーストラリア・グローバル・ケイパビリティ・センター市場レポートの調査範囲

機能・ケイパビリティ別の市場セグメンテーションに関するグローバル・ケイパビリティ・センター調査の範囲は次のとおりです。(i)情報技術(IT)およびデジタルサービスセグメントはソフトウェア開発・クラウドおよびインフラ管理・サイバーセキュリティ・データアナリティクスおよびAI・機械学習に限定され、(ii)エンジニアリング・研究開発セグメントは製品設計およびテスト・組み込みシステム・デジタルツイン・シミュレーションに限定され、(iii)ビジネスプロセスマネジメントセグメントは財務・会計・人事・給与計算・人材管理・調達・顧客サービスに限定され、(iv)ナレッジ・プロセス・アウトソーシングセグメントは市場調査・インサイト・リスクおよびコンプライアンス・法務および規制サポート・戦略およびコンサルティングサポートに限定されます。同様に、エンゲージメントモデル別のセグメンテーションについては、(i)ハイブリッド・ビルド・オペレート・トランスファーの範囲は合弁事業・戦略的パートナーシップおよびバーチャルキャプティブモデルに限定されます。その他のセグメントの範囲は、記載されたセグメントに指定されたとおりです。

| 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 |

| ビジネスプロセスマネジメント(BPM) |

| ナレッジ・プロセス・アウトソーシング(KPO) |

| キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| ヘルスケアおよびライフサイエンス |

| 製造・自動車・産業 |

| 小売・消費財 |

| その他の業種 |

| 機能・ケイパビリティ別 | 情報技術(IT)およびデジタルサービス |

| エンジニアリング・研究開発 | |

| ビジネスプロセスマネジメント(BPM) | |

| ナレッジ・プロセス・アウトソーシング(KPO) | |

| エンゲージメントモデル別 | キャプティブ(自社構築)・インハウス |

| ビルド・オペレート・トランスファー(BOT) | |

| ハイブリッド・ビルド・オペレート・トランスファー(BOT) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 業種別 | 銀行・金融サービス・保険(BFSI) |

| 通信・IT | |

| ヘルスケアおよびライフサイエンス | |

| 製造・自動車・産業 | |

| 小売・消費財 | |

| その他の業種 |

レポートで回答される主要な質問

2026年のオーストラリア・グローバル・ケイパビリティ・センター市場の規模はどのくらいですか?

2026年に233億2,000万米ドルと評価されており、2031年までに312億5,000万米ドルに達すると予想されています。

オーストラリアのケイパビリティセンターの予測成長率はどのくらいですか?

市場は2026〜2031年にかけて年平均成長率6.04%で成長すると予測されています。

ケイパビリティセンター支出の最大シェアを占める業種はどれですか?

銀行・金融サービス・保険が2025年の支出の36.42%を占めました。

ハイブリッド・ビルド・オペレート・トランスファーモデルが人気を集めているのはなぜですか?

企業は知的財産管理と迅速なデプロイメントおよびリスク共有のバランスを取ることを望んでおり、ハイブリッドモデルの年平均成長率7.02%につながっています。

どの都市が最も多くの多国籍グローバル・ケイパビリティ・センター投資を引き付けていますか?

シドニー・メルボルン・ブリスベンは、最高水準のデジタルインフラ・人材密度・政府インセンティブにより主導的な地位を占めています。

グローバル・ケイパビリティ・センターのオーストラリアでの拡大を遅らせる可能性のある主要リスクは何ですか?

第1層都市における賃金インフレ(テクノロジー職の中央値給与が年間8万7,000米ドルを超える)が短期的なコスト課題となっています。

最終更新日: