Marktgröße und Marktanteil der globalen Kompetenzzentren in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

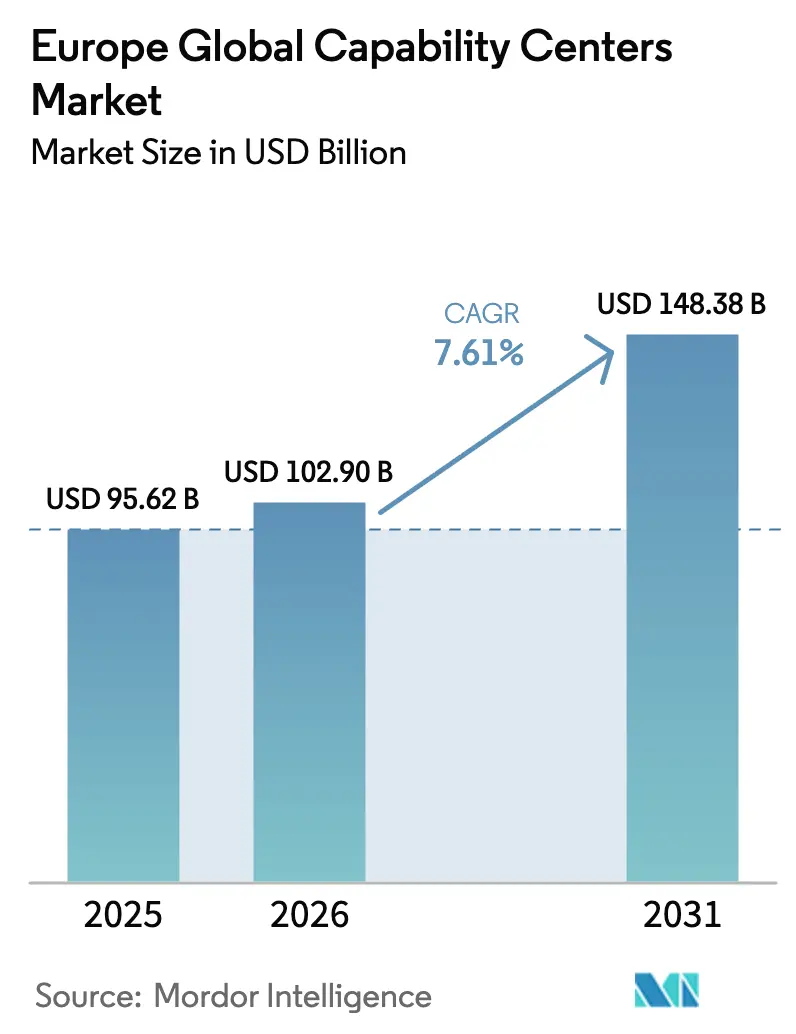

| Marktgröße im Basisjahr (2025) | 95.62 Milliarden US-Dollar |

| Marktgröße (2026) | 102.9 Milliarden US-Dollar |

| Marktgröße (2031) | 148.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für globale Kompetenzzentren in Europa von Mordor Intelligence

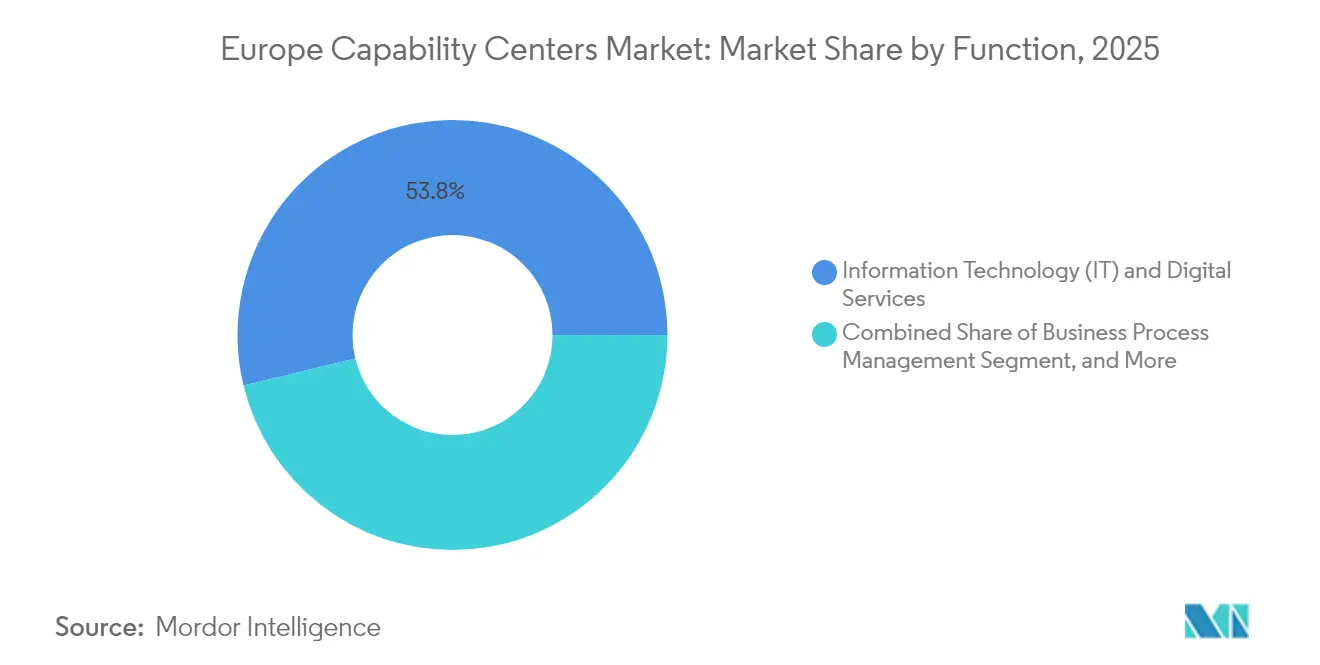

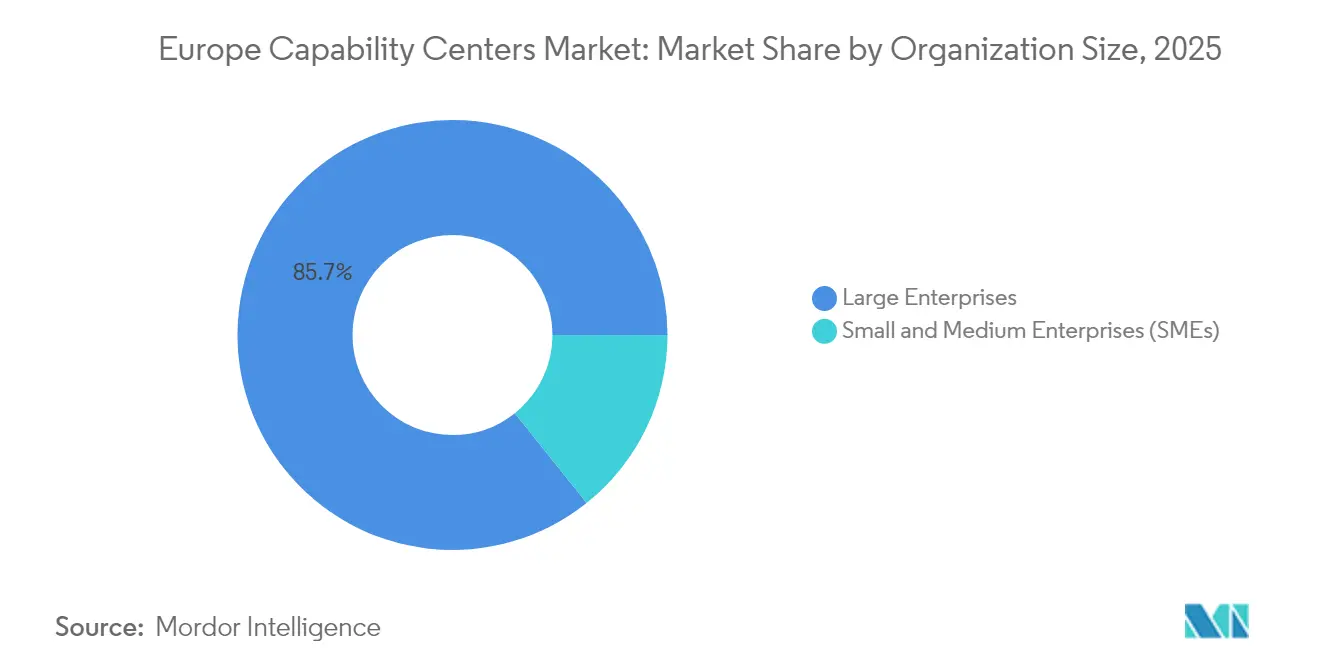

Die Marktgröße der globalen Kompetenzzentren in Europa wird im Jahr 2026 auf 102,9 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 95,62 Milliarden USD, mit Prognosen für 2031 von 148,38 Milliarden USD, was einem Wachstum von 7,61 % CAGR über den Zeitraum 2026–2031 entspricht. Nearshore-Strategien für digitale Talente treiben das Wachstum des Markts für globale Kompetenzzentren in Europa an, ebenso wie strengere EU-Datenlokalisierungsvorschriften und eine steigende Unternehmensnachfrage nach cloud-nativer Engineering-Kapazität. Die dominante Funktion Informationstechnologie und digitale Dienste trug 2024 54,29 % des Umsatzes bei, während das Wissensprozess-Outsourcing mit einer CAGR von 7,87 % am schnellsten wuchs. Großunternehmen machten weiterhin 86,38 % der Gesamtnachfrage aus, während kleine und mittlere Unternehmen mit 9,26 % das stärkste Wachstum verzeichneten, da die Cloud-Einführung die minimal erforderliche Betriebsgröße senkte. Geografische Muster verschieben sich: Das Vereinigte Königreich hielt 2024 einen Marktanteil von 17,89 % am europäischen Markt für globale Kompetenzzentren, aber Polen holt mit einer Wachstumsrate von 8,25 % auf, unterstützt durch attraktive steuerliche Anreize. Branchenbezogen generierte Banken, Finanzdienstleistungen und Versicherungen 2024 34,57 % der Nachfrage, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 8,19 % die höchste Wachstumsdynamik aufwiesen.

Wichtigste Erkenntnisse des Berichts

- Nach Funktion erfasste Informationstechnologie und digitale Dienste im Jahr 2025 einen Anteil von 53,78 % am globalen europäischen Kompetenzzentrenmarkt; das Wissensprozess-Outsourcing wird bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen.

- Nach Engagement-Modell hielten Captive-Zentren im Jahr 2025 57,05 % der Marktgröße der globalen Kompetenzzentren in Europa; hybride Aufbau-Betrieb-Übertragungsmodelle entwickeln sich bis 2031 mit einer CAGR von 8,48 %.

- Nach Unternehmensgröße entfielen 2025 85,72 % der Beteiligung auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 9,07 % wachsen werden.

- Nach Branchenvertikale führten Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 34,10 % im Jahr 2025; Gesundheitswesen und Biowissenschaften verzeichneten von 2025 bis 2031 die höchste CAGR von 8,05 %.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 17,52 %, während Polen mit einer CAGR von 8,12 % der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für globale Kompetenzzentren in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Nearshore-Digitaltalenten | +2.1% | Westeuropa und nordische Märkte | Mittelfristig (2–4 Jahre) |

| Starke staatliche Anreize und Steuersubventionen | +1.8% | Mittel- und Osteuropa, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der digitalen Transformationsinvestitionen von Unternehmen | +2.3% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Kosten- arbitrage gegenüber westeuropäischen Hauptsitzen | +1.2% | Osteuropa, Portugal, Irland | Langfristig (≥ 4 Jahre) |

| Zunahme multinationaler hybrider Aufbau-Betrieb-Übertragungsstrukturen | +0.9% | EU-weit | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von grüner Energieinfrastruktur für ESG-Ziele | +0.7% | Nordische Länder, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nearshore-Digitaltalenten in Europa

Europäische Arbeitgeber wenden sich Talentpools innerhalb des Binnenmarkts zu, da strengere Datensouveränitätsvorschriften und schwindende Arbeitskräfteverfügbarkeit traditionelle Offshore-Vorteile untergraben. Siebenundsiebzig Prozent der von der Europäischen Kommission befragten Unternehmen stellten fest, dass Neueinstellungen über unzureichende digitale Kompetenzen verfügten, während die Gesamtbelegschaft bis 2040 voraussichtlich um 2 Millionen pro Jahr schrumpfen wird. Nearshore-Kompetenzzentren mildern diese Lücke durch kulturelle Übereinstimmung, überlappende Arbeitszeiten und sichere Datenzuständigkeiten. IoT-Plattform-Engineering erzielt eine Einstellungsprämie von 45 %, und KI-Rollen wachsen um 27 %. Daher verankern Unternehmen hochkomplexe Projekte im europäischen Markt für globale Kompetenzzentren, um knappe Fachkenntnisse zu sichern.[1]Mercer, „Die sich wandelnde Belegschaft”, mercer.com

Starke staatliche Anreize und Steuersubventionen für globale Kompetenzzentren

Aggressive Steuergutschriften für Forschung und Entwicklung, IP-Box-Regelungen und beschäftigungsbasierte Zuschüsse können die effektiven Betriebskosten in Ländern wie Polen, Ungarn und Portugal um bis zu 40 % senken. Diese Einsparungen verstärken die Attraktivität des europäischen Markts für globale Kompetenzzentren, indem sie die Lohninflation ausgleichen. Polens 200-prozentige Superabzugsregelung für qualifizierte Forschungs- und Entwicklungsausgaben sowie beschleunigte Abschreibungspläne haben mehrere Investitionsankündigungen für 2025 katalysiert. Da die OECD-Säule-Zwei-Regeln den reinen Steuersatzwettbewerb einschränken, wechseln Regierungen zu produktivitätsgebundenen Rückerstattungen, die hybride Aufbau-Betrieb-Übertragungsstarts unterstützen, die nach abgeschlossenem Wissenstransfer in vollständige Captive-Zentren übergehen.

Beschleunigung der digitalen Transformationsinvestitionen von Unternehmen

KI-, 5G- und Multi-Cloud-Orchestrierungsstrategien bilden die Grundlage einer neuen Welle von Unternehmenstransformationsbudgets, die Arbeit in Kompetenzzentren lenken, die auf Datenwissenschaft, Modell-Governance und Prozessrobotik spezialisiert sind. Ein Drittel der nationalen Digitalpläne in der EU-27 finanziert explizit KI-Kommerzialisierungskorridore. Unternehmen errichten globale Kompetenzzentren in Europa, um DevSecOps zu standardisieren, grenzüberschreitende Datenportabilität gemäß dem EU-Datengesetz zu verwalten und Mitarbeiter in Zero-Trust-Architekturen zu schulen. Die vertikale KI-Einführung in den Bereichen Automobil, fortgeschrittene Fertigung und Gesundheitswesen stimuliert die Nachfrage nach domänenspezifischen Labors, die in Kompetenzzentren eingebettet sind.

Kostenarbitrage gegenüber westeuropäischen Hauptsitzen

Selbst unter Berücksichtigung der regionalen Lohninflation liegen die kombinierten Arbeits- und Einrichtungskosten in Mittel- und Osteuropa 30–50 % unter den Benchmarks von London, Frankfurt oder Paris. Die Einsparungen weiten sich aus, wenn Energiepreise und ESG-Sanierungskosten berücksichtigt werden, was die Arbeitsmigration zu energieeffizienten Standorten in Polen, Rumänien und Portugal antreibt. Mehrsprachige Talentdichten verstärken die wirtschaftliche Logik weiter und ermöglichen finanzierungsgerechten Support oder nordischsprachige Service-Desks zu günstigen Konditionen. Die daraus resultierende Ausweitung der Präsenz des europäischen Markts für globale Kompetenzzentren in kostengünstigeren EU-Staaten sichert die langfristige Wettbewerbsfähigkeit multinationaler Unternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmender Talentwettbewerb und Lohninflation | -1.4% | Deutschland, die Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität rund um die EU-Datensouveränität | -0.8% | Alle EU- Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Steigende Einrichtungskosten durch ESG-konforme Sanierungen | -0.6% | Metropolregionen Westeuropas | Langfristig (≥ 4 Jahre) |

| Begrenzte Skalierbarkeit von Nischensprachkenntnissen | -0.4% | Spezialisierte Mikromärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Talentwettbewerb und Lohninflation

62,8 % der EU-Arbeitgeber hatten 2024 Schwierigkeiten, IKT-Spezialisten zu rekrutieren, was zweistellige Lohnerhöhungen erzwang, die klassische Arbitrageeinsparungen schmälern.[2]Europäische Arbeitsbehörde, „Drei Wege für EU-Unternehmen zur Erweiterung der IKT-Belegschaft”, eures.europa.eu Die Fluktuation in KI- und ML-Rollen betrug 2025 durchschnittlich 18 %, deutlich höher als die Unternehmensnormen, während die Gesamtvergütungspakete auf Remote-Arbeitsflexibilität und kontinuierliche Lernzulagen ausgeweitet wurden. Obwohl Umschulungspartnerschaften mit Universitäten bestehen, benötigen deren Talentpipelines mehrere Jahre zur Reifung, was die kurzfristigen Arbeitskosten im gesamten europäischen Markt für globale Kompetenzzentren erhöht hält.

Regulatorische Komplexität rund um die EU-Datensouveränität

Das EU-Datengesetz verbietet bestimmte Übertragungen nicht-personenbezogener Daten und schreibt bis 2025 Cloud-Wechselportabilität vor, was zusätzliche Verschlüsselungs-, Prüf- und Vertragsanforderungen an Rechenzentren stellt.[3]Lexology, „EU-Datengesetz nun offiziell verabschiedet”, lexology.com Divergierende nationale Umsetzungen gemeinsamer Richtlinien schaffen inkonsistente Compliance-Prüfpunkte, die länderübergreifende Einführungen verlangsamen und die Zeit bis zur Wertschöpfung neuer Zentren verlängern. Rechtstechnologieautomatisierung und lokale Cloud-Colocation mindern das Risiko; die zusätzlichen Kosten drücken jedoch die effektiven Marktmargen globaler europäischer Kompetenzzentren bis zur Mitte des Jahrzehnts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Kompetenz: Digitale Dienste treiben Innovationsgeschwindigkeit

Informationstechnologie und digitale Dienste trugen 2025 53,78 % des Umsatzes des europäischen Markts für globale Kompetenzzentren bei und unterstreichen damit ihre Vorrangstellung bei der Orchestrierung cloud-nativer Arbeitslasten. Das Segment kombiniert Software-Engineering, Plattformbetrieb und Cybersicherheits-Governance innerhalb von Exzellenzzentren, die mit den EU-Datenschutzvorschriften übereinstimmen. Kontinuierliche Lieferpipelines, Container-Orchestrierung und Zero-Trust-Frameworks bilden den technischen Kern, während zweisprachige Scrum-Teams die Kundennähe verbessern.

Das Wissensprozess-Outsourcing ist zwar kleiner, aber mit einer CAGR von 7,84 % bis 2031 die am schnellsten wachsende Sparte. Komplexe regulatorische Berichterstattung, Pharmakovigilanz und Finanzrisikoanalysen treiben diese Nachfrage an und begünstigen Zentren, die Domänenexpertise mit fortgeschrittener Analytik verbinden. Die dem Wissensprozess-Outsourcing zugeschriebene Marktgröße des europäischen Markts für globale Kompetenzzentren wird bis 2031 voraussichtlich 18,06 Milliarden USD übersteigen, was die Kumulation von Compliance-Arbeitslasten und die steigende Nachfrage nach KI-gestützter Forschungsunterstützung widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybride Strukturen gewinnen strategische Bedeutung

Captive-Zentren hielten 2025 ein Volumen von 57,05 %, da Unternehmen das Eigentum an geistigem Eigentum und die Governance-Klarheit bewahrten. Eigene Personalteams und interne Rechtsberater gewährleisten die direkte Aufsicht über sensible Datensätze, insbesondere im Rahmen der Verarbeiterpflichten gemäß DSGVO-Artikel 28. Ausgereifte Captive-Zentren fügen fortgeschrittene Automatisierung in den Bereichen Finanzen, Beschaffung und Humankapitalanalyse hinzu, um interne Serviceniveaus zu erhöhen.

Hybride Aufbau-Betrieb-Übertragungskonstrukte wachsen mit einer Jahresrate von 8,48 % und werden von Unternehmen gestartet, denen das Anlaufwissen fehlt, die aber letztendlich Eigentümerschaft anstreben. Anbieter entwerfen und skalieren Zentren für 24–36 Monate, bevor das Eigenkapitaleigentum auf den Kunden übertragen wird. Die Marktanteilsgewinne des europäischen Markts für globale Kompetenzzentren für hybride Modelle übertreffen die veralteter ausgelagerter Modelle dank flexibler Risikoübertragungsmechanismen und schnellerer Talentakquisitionszyklen.

Nach Unternehmensgröße: KMU beschleunigen die digitale Einführung

Großunternehmen machten 2025 85,72 % der Ausgaben aus und festigten ihren Top-down-Einfluss auf Ökosystemstandards und die Strenge der Lieferantenauswahl. Ihre Zentren betonen komplexe Compliance in mehreren Rechtsordnungen und proprietäre Plattformaufbauten.

KMU verzeichnen jedoch eine CAGR von 9,07 %, da SaaS- und Low-Code-Stacks die Einstiegshürden senken. Sofort einsatzbereite Cloud-Beschleuniger bündeln Service-Desk-, DevOps- und Daten-Governance-Module und ermöglichen es Jahresbudgets unter 5 Millionen USD, tragfähige Hubs zu unterhalten. Der europäische Markt für globale Kompetenzzentren und Branchenkollegen berichten, dass KMU Multi-Tenant-Einrichtungen in Polen und Portugal bevorzugen, wo Campus-Annehmlichkeiten geteilt werden und der Overhead reduziert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitstransformation beschleunigt das Wachstum

Banken, Finanzdienstleistungen und Versicherungen führten den Umsatz 2025 mit 34,10 % an, bedingt durch strenge Prüfpfade und Echtzeit-Betrugsanalysen. Zentren hier integrieren Zahlungssystemhärtung, Basel-IV-Risikoanalysen und Lösungen zur Verwahrung digitaler Vermögenswerte.

Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich mit einer Jahresrate von 8,05 % wachsen, angetrieben durch den Europäischen Gesundheitsdatenraum, der eine sichere und interoperable Verarbeitung von Patientenakten vorschreibt. Spezialisierte Zentren in Irland und den Niederlanden konzentrieren sich auf regulatorisch konforme klinische Datenannotation, Validierung von Medizingerätesoftware und pharmakogenomische KI-Pipelines. Die dem Gesundheitsbereich gewidmete Marktgröße des europäischen Markts für globale Kompetenzzentren wird bis 2031 voraussichtlich 12,63 Milliarden USD übersteigen, da der grenzüberschreitende E-Rezeptaustausch skaliert.

Geografische Analyse

Das Vereinigte Königreich behielt 2025 17,52 % des Umsatzes des europäischen Markts für globale Kompetenzzentren und nutzte dabei tiefgreifende Finanzdienstleistungsexpertise, den Vorteil der englischen Sprache und die Ausrichtung an der GMT-Zeitzone. Post-Brexit-Datenübertragungsreibungen fördern jedoch Dual-Hub-Architekturen: Britische Captive-Zentren werden nun mit EU-ansässigen Tochtergesellschaften kombiniert, um kontinentale Kunden ohne die Komplexität von Standardvertragsklauseln zu bedienen. [4]Europäisches Parlament, „Schutz strategischer und sensibler europäischer Daten”, europarl.europa.eu Kontinuität der Investitionspolitik, robuste Cyberkompetenzprogramme und Londons Zugang zu Kapital stützen weiterhin seine Führungsposition, trotz höherer Lohnkosten.

Polen ist der herausragende Performer mit einem Wachstum von 8,12 % bis 2031, begünstigt durch EUR-denominierte Steuergutschriften, die Forschungs- und Entwicklungsausgaben für qualifizierte Projekte um zwei Drittel senken. Die Ballungsräume Warschau und Krakau beherbergen mehrsprachige Absolventen, 5G-Glasfasernetze und ein reichliches Angebot an Büroflächen der Klasse A. Unternehmensfreigaben begünstigen auch Polens EU-Binnenmarktstatus, wodurch die Probleme der Ursprungsregelzertifizierung vermieden werden, die Drittlandshubs belasten. Diese Faktoren festigen Polen als bevorzugtes Ziel für Greenfield-Zentren im europäischen Markt für globale Kompetenzzentren.

Deutschland und Frankreich zeigen moderates Wachstum, verankert in ihren inländischen Industriebasen und dem Zugang zu erneuerbaren Energiequellen. Deutsche Cluster in München und Berlin unterstützen Automobilsoftware und Analysen von Fertigungsausführungssystemen. Französische Standorte betonen Luft- und Raumfahrt-Engineering sowie IT für Luxusgüter, unterstützt durch nationale KI-Ethikrahmen. Der Rest Europas, der die nordischen Staaten und die Iberische Halbinsel umfasst, bietet Nischenvorteile: Schweden und Finnland liefern Rechenzentren mit grüner Energie, während Portugal kostengünstige, mehrsprachige CX-Labore vermarktet. Gemeinsam bieten diese Regionen Unternehmen Diversifizierung und balancieren Risiko, Kosten und ESG-Kennzahlen.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Markt für globale Kompetenzzentren ist moderat, wobei führende Akteure regulatorische Expertise, Hybrid-Cloud-Engineering und KI-Automatisierung kombinieren, um Servicemargen zu erweitern. Institutionelle Platzhirsche wie JPMorgan Chase, HSBC und Citi betreiben Captive-Zentren mit mehreren tausend Arbeitsplätzen, die Risikoanalysen und die Orchestrierung digitaler Zahlungen abwickeln. Ihre frühen Investitionen in DSGVO und interne Rechtstechnologie-Stacks schrecken neue Marktteilnehmer in hochregulierten Vertikalen ab.

Technologiegiganten, insbesondere Microsoft, IBM und Amazon Web Services, schichten hyperscale Infrastruktur mit professionellen Dienstleistungseinheiten, die Cloud-Landing-Zones entwerfen und Datensouveränitätsschutz bieten. Beispielsweise stärkt die Investition von AWS in Höhe von 15,7 Milliarden USD für 2025–2033 regionale Zonen in Deutschland und Spanien und erschließt KI-Workload-Residenzoptionen für Kunden. Diese Strategien festigen die Stellung der Cloud-Anbieter im europäischen Markt für globale Kompetenzzentren als Partner und nicht als bloße Vermieter.

Boutique-Disruptoren besetzen Nischen im Bereich Quantenalgorithmus-Design, ESG-Compliance-Analysen und mehrsprachiges KI-Modelltraining. Sie gewinnen Aufträge durch 90-tägige Machbarkeitsnachweise und flexible Bedingungen für das Eigentum an geistigem Eigentum. Unterdessen betten europäische Telekommunikationsausrüstungsführer wie Nokia und Ericsson 5G- und Privatnetz-Forschung und -Entwicklung in ihre nordischen Labore ein, um die Entwicklung von Edge-Computing-Anwendungsfällen zu beschleunigen. Die durch das bevorstehende Einheitspatentsystem erleichterte Kreuzvergabe von Lizenzen senkt die Einstiegshürden für forschungs- und entwicklungsintensive Captive-Zentren weiter.

Marktführer der globalen Kompetenzzentren in Europa

IBM Corporation

Microsoft Corporation

Google LLC

ABB Ltd.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Amazon Web Services kündigte 15,7 Milliarden USD für das Wachstum der Cloud-Infrastruktur in Deutschland und Spanien bis 2033 an, um KI-Workload-Residenzvorschriften zu erfüllen.

- September 2025: Computacenter investierte 45 Millionen EUR (48 Millionen USD) in KI-gestützte Plattformen für verwaltete Dienste in seinem europäischen Bestand.

- August 2025: Microsoft stellte einen KI- und Cloud-Hub im Wert von 2,1 Milliarden USD in Italien vor, einschließlich Programme zur Schaffung von 30.000 digitalen Arbeitsplätzen bis 2030.

- August 2025: Ericsson eröffnete einen 5G-Netzwerkoptimierungs-Hub in Stockholm mit 200 Ingenieuren.

Berichtsumfang des Markts für globale Kompetenzzentren in Europa

Der Umfang der Studie über globale Kompetenzzentren für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering/ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensprozess-Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Aufbau-Betrieb-Übertragungsmodell (BOT) auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering/ER&D |

| Geschäftsprozessmanagement (BPM) |

| Wissensprozess-Outsourcing (KPO) |

| Captive (Eigenaufbau)/intern |

| Aufbau-Betrieb-Übertragung (BOT) |

| Hybrides Aufbau-Betrieb-Übertragungsmodell (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Polen |

| Mittel- und Osteuropa |

| Übriges Europa |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Engineering/ER&D | |

| Geschäftsprozessmanagement (BPM) | |

| Wissensprozess-Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Aufbau-Betrieb-Übertragung (BOT) | |

| Hybrides Aufbau-Betrieb-Übertragungsmodell (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Polen | |

| Mittel- und Osteuropa | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden die globalen Kompetenzzentren in Europa bis 2031 erreichen?

Die Marktgröße der globalen Kompetenzzentren in Europa wird bis 2031 voraussichtlich 148,38 Milliarden USD erreichen.

Wie groß ist der Markt im Jahr 2026?

Die Marktgröße der globalen Kompetenzzentren in Europa beträgt im Jahr 2026 102,9 Milliarden USD.

Welches Land verzeichnet das schnellste Wachstum bei neuen Kompetenzzentren?

Polen wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, angetrieben durch großzügige Steueranreize für Forschung und Entwicklung sowie wettbewerbsfähige Arbeitskosten.

Welche Branchenvertikale zeigt die stärkste zukünftige Nachfrage?

Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich mit einer CAGR von 8,05 % wachsen, da Unternehmen sich an die Vorschriften des Europäischen Gesundheitsdatenraums anpassen.

Wie entwickeln sich hybride Aufbau-Betrieb-Übertragungsmodelle?

Hybride Aufbau-Betrieb-Übertragungsmodelle verzeichnen eine CAGR von 8,48 %, die höchste unter allen Engagement-Typen, und balancieren Flexibilität mit langfristiger Kontrolle.

Was ist die wichtigste talentbezogene Herausforderung für Kompetenzzentren?

Intensiver Wettbewerb um KI-, Cybersicherheits- und IoT-Expertise treibt das Lohnwachstum an und erhöht die gesamten Betriebskosten in ganz Europa.

Warum entscheiden sich Unternehmen für Nearshore-Zentren statt für traditionelle Offshore-Hubs?

Nearshore-Zentren bieten regulatorische Compliance mit den EU-Datensouveränitätsgesetzen, kulturelle und zeitzonenbezogene Übereinstimmung sowie schnelleren Zugang zu spezialisierten digitalen Kompetenzen.

Seite zuletzt aktualisiert am: